Tamaño y cuota del mercado de simuladores dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

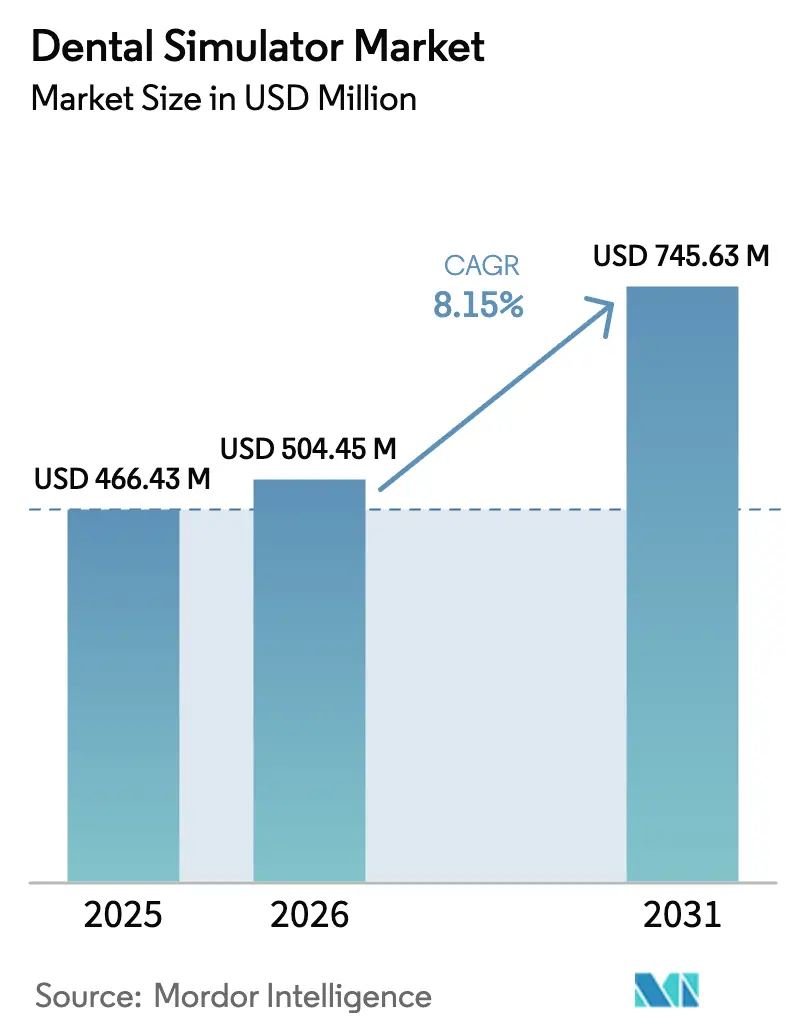

| Tamaño del Mercado (2026) | 504.45 Millones de dólares |

| Tamaño del Mercado (2031) | 745.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de simuladores dentales por Mordor Intelligence

El tamaño del mercado de simuladores dentales en 2026 se estima en USD 504,45 millones, creciendo desde el valor de 2025 de USD 466,43 millones, con proyecciones para 2031 que muestran USD 745,63 millones, creciendo a una CAGR del 8,15% durante el período 2026-2031. La expansión sostenida refleja el cambio desde los tipodotos de plástico hacia sistemas hápticos e de realidad virtual inmersiva que reducen el desperdicio de consumibles, acortan las curvas de aprendizaje y permiten grupos de clase más grandes sin aumentos proporcionales en el profesorado. El hardware sigue siendo el mayor centro de costos, aunque la creación de valor más rápida se encuentra ahora en el software en la nube que registra datos de rendimiento y permite el aprendizaje remoto. Las instituciones adoptan estas herramientas porque reducen los costos de formación por estudiante una vez que la infraestructura inicial está instalada. Los patrones de demanda regional muestran que las facultades maduras de América del Norte actualizan maniquís de generaciones anteriores, mientras que las universidades de Asia-Pacífico construyen nueva capacidad que avanza directamente hacia la realidad virtual.

Conclusiones clave del informe

- Por componente, el hardware representó el 63,72% de la cuota del mercado de simuladores dentales en 2025; se proyecta que el software crecerá a una CAGR del 10,05% hasta 2031.

- Por tecnología, los simuladores mecánicos lideraron con una cuota de ingresos del 35,98% en 2025, mientras que las soluciones de realidad virtual están proyectadas para expandirse a una CAGR del 10,42% hasta 2031.

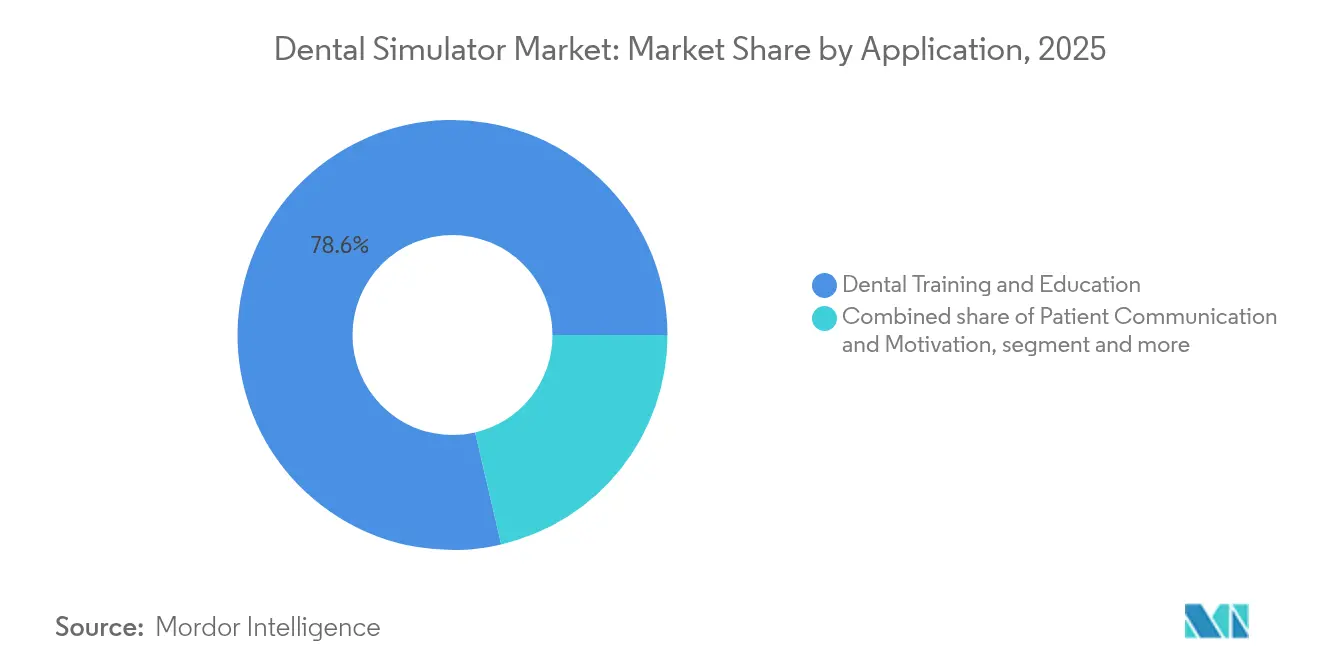

- Por aplicación, la formación y educación dental representó el 78,64% de la cuota del tamaño del mercado de simuladores dentales en 2025, y la planificación de tratamientos está posicionada para un crecimiento del 9,26% de CAGR hasta 2031.

- Por usuario final, las facultades de odontología representaron el 55,12% del tamaño del mercado de simuladores dentales en 2025, mientras que las clínicas dentales registran la adopción más rápida con una CAGR del 9,34%.

- Por geografía, América del Norte capturó el 38,45% de la cuota del mercado de simuladores dentales en 2025; Asia-Pacífico registra la CAGR más alta del 10,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de simuladores dentales

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Innovaciones en realidad virtual/realidad aumentada y retroalimentación háptica en alza | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de programas y plazas en educación dental | +1.8% | Núcleo en Asia-Pacífico; Oriente Medio y África y América Latina le siguen | Largo plazo (≥4 años) |

| Demanda de evaluación de competencias basada en simulación y mínimamente invasiva | +1.4% | Global, especialmente en mercados regulados | Corto plazo (≤2 años) |

| Integración de análisis de rendimiento impulsada por inteligencia artificial | +1.2% | América del Norte y UE en expansión hacia APAC | Mediano plazo (2-4 años) |

| Sinergia con modelos anatómicos impresos en 3D de bajo costo | +0.9% | Mercados sensibles al costo en todo el mundo | Corto plazo (≤2 años) |

| Impulso hacia la sostenibilidad para reducir el desperdicio de tipodotos de plástico | +0.7% | La UE lidera; América del Norte le sigue | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Innovaciones en realidad virtual/realidad aumentada y retroalimentación háptica en alza

Las instituciones implementan cada vez más dispositivos hápticos que replican la resistencia del tejido, lo que permite a los estudiantes perfeccionar sus habilidades motoras finas sin riesgo para el paciente. Un estudio multicéntrico de 2024 realizado en 156 escuelas de odontología reportó puntuaciones más altas de destreza manual y menor ansiedad entre los grupos formados inicialmente en simuladores de realidad virtual.[1] La creciente adopción de Software de Simulación habilitado con realidad virtual e IA está transformando la educación odontológica al mejorar la evaluación de habilidades en tiempo real, la planificación del tratamiento y las experiencias de formación clínica inmersiva. Los sistemas inmersivos también reducen las horas de práctica necesarias para alcanzar la competencia, liberando tiempo de sillón preclínico para grupos de mayor tamaño. El resultado es una convincente historia de retorno de inversión que compensa los precios de adquisición del hardware e impulsa los ciclos de compra. Los proveedores responden actualizando la fidelidad de la retroalimentación de fuerza y ampliando las bibliotecas de procedimientos, lo que favorece una cobertura curricular más amplia. A medida que los costos disminuyen, los programas más pequeños se suman a los primeros adoptantes, ampliando la base instalada a nivel mundial.

Expansión de programas y plazas en educación dental

Los gobiernos que abordan la escasez de personal en salud bucodental autorizan nuevas facultades y amplían los cupos de matrícula, especialmente en China, India y el sudeste asiático. El proyecto de ley de asignaciones presupuestarias del Senado de los Estados Unidos para 2025 financia adicionalmente subvenciones predoctorales vinculadas a entornos de aprendizaje basados en competencias.[2]VideaHealth, "Expansión de la plataforma académica Ascend," videa.ai Un mayor número de plazas intensifica la presión sobre los consultorios físicos, convirtiendo las salas de simulación en una necesidad y no en un lujo. Los organismos de acreditación ahora esperan datos objetivos de rendimiento, impulsando a las instituciones a integrar cuadernos de registro digitales y paneles de análisis. Las partidas de capital para la contratación de profesorado incluyen cada vez más solicitudes de laboratorios de formación modernos, lo que refuerza los flujos constantes de hardware y las posteriores suscripciones de software.

Demanda de evaluación de competencias basada en simulación y mínimamente invasiva

El profesorado avanza hacia rúbricas basadas en datos que califican la profundidad de la preparación, la integridad marginal y los ángulos de corte en micrones en lugar de juicios subjetivos de aprobado/reprobado. Un estudio transversal de 2025 en la Universidad Ziauddin encontró que el 68,6% de los estudiantes calificaba la formación con realidad virtual y con maniquí como igualmente útil, aunque el 77,7% se sentía más seguro cuando los simuladores cuantificaban su trabajo. Las métricas objetivas satisfacen a los reguladores y reducen la varianza entre examinadores, agilizando la recuperación académica. Este enfoque adquirió urgencia durante la pandemia de COVID-19, demostrando que la verificación de competencias puede continuar cuando el acceso a pacientes está restringido. Las instituciones ahora integran las evaluaciones digitales en los exámenes sumativos, consolidando la demanda de simuladores preparados para análisis.

Integración de análisis de rendimiento impulsada por inteligencia artificial

Los módulos de aprendizaje automático comparan los ángulos de la pieza de mano y la presión de la fresa contra conjuntos de datos de expertos, generando sugerencias en tiempo real y planes de lección adaptativos. El motor en la nube de VideaHealth, recientemente integrado en la plataforma académica Ascend de Henry Schein One, ejemplifica este cambio hacia los sistemas de tutoría inteligente. La puntuación automatizada reduce la carga de trabajo del profesorado, permitiendo a los instructores centrarse en el desarrollo del razonamiento de orden superior. Los inversores lo notan: las empresas de inteligencia artificial dental captaron más de USD 140 millones en financiación de capital riesgo durante 2024, apoyando la mejora continua de los algoritmos. El efecto neto es una adquisición de habilidades más rápida, menos horas de recuperación académica y tasas de aprobación generales más altas, reforzando el argumento de retorno sobre la inversión de la tecnología.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Elevado desembolso de capital y mantenimiento | -1.9% | Global; más gravoso para las facultades pequeñas | Corto plazo (≤2 años) |

| Escasas vías de reembolso y financiación institucional | -1.3% | Mercados en desarrollo; algunas regiones de la UE | Mediano plazo (2-4 años) |

| Obstáculos de validación y acreditación para nuevos simuladores | -0.8% | A nivel mundial; más estricto en áreas reguladas | Largo plazo (≥4 años) |

| Brecha de competencias digitales pedagógicas del profesorado | -0.6% | Global; más pronunciado en entornos tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado desembolso de capital y mantenimiento

Los equipos de realidad virtual háptica de gama alta cuestan entre USD 150.000 y USD 300.000 cada uno, más contratos de servicio anuales que alcanzan el 20% del precio de compra. Una encuesta de 2024 clasificó la limitación financiera como la segunda mayor barrera para la adopción, citada por el 28% de los encuestados. Los programas más pequeños tienen dificultades para obtener préstamos o subvenciones, lo que retrasa la renovación de la flota. El costo total también incluye adaptaciones de climatización, soporte de tecnologías de la información e impartición de formación a los instructores, lo que duplica las cifras nominales. Los proveedores ahora ofrecen modelos de arrendamiento y precios basados en el uso, pero el impacto inicial del precio todavía frena la demanda a corto plazo.

Escasas vías de reembolso y financiación institucional

A diferencia de los escáneres de diagnóstico que facturan a las aseguradoras, las unidades de simulación no generan ingresos directos, por lo que las facultades deben reasignar las matrículas o recurrir a la filantropía. Las subvenciones federales de los Estados Unidos no reservan capital para simuladores, lo que obliga a los decanos a justificar el gasto frente a becas y contrataciones de profesorado. Las universidades públicas en economías emergentes enfrentan limitaciones similares, con fluctuaciones cambiarias que encarecen los precios de importación. Sin métricas claras de retorno sobre la inversión, los comités de finanzas suelen aplazar las compras, lo que genera ciclos de ventas prolongados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la infraestructura de hardware impulsa las bases del mercado

El hardware capturó el 63,72% de los ingresos en 2025, lo que subraya que los equipos físicos siguen siendo el punto de entrada a los planes de estudio habilitados para la simulación. Las instituciones asignan los fondos de subvenciones primero a laboratorios hápticos de múltiples estaciones y luego incorporan licencias de software que enriquecen la experiencia del usuario. Una vez instalado, el mismo equipo puede soportar nuevos módulos, por lo que el crecimiento incremental se orienta hacia el software como servicio (SaaS). La CAGR del 10,05% del software hasta 2031 supera a la del hardware porque los paneles en la nube y los motores de puntuación con inteligencia artificial tienen un costo marginal más bajo y alcanzan a cohortes más amplias. La capacidad de acceso remoto ganó relevancia durante las interrupciones de la pandemia, lo que llevó a las facultades a presupuestar redes privadas virtuales seguras y visores basados en web. Los proveedores envían actualizaciones frecuentes que incorporan nuevos procedimientos, garantizando que las inversiones anteriores en hardware se mantengan vigentes sin nuevos desembolsos de capital. Las soluciones en local persisten donde el ancho de banda de internet es limitado o las leyes de privacidad de datos restringen el almacenamiento en la nube. Sin embargo, las instituciones con múltiples sedes favorecen cada vez más las plataformas centralizadas para simplificar el soporte de tecnologías de la información. La interacción entre servidores, sensores y capas analíticas significa que los equipos de adquisición ahora negocian paquetes de costo total en lugar de artículos individuales, transformando el ciclo de ventas del mercado de simuladores dentales.

Los equipos de segunda generación también prolongan el ciclo de sustitución del hardware, ya que los controladores modulares aceptan nuevas piezas de mano y periféricos de imagen. Las facultades que planifican expansiones prefieren diseños de bastidores escalables que crecen de 10 a 40 puestos sin necesidad de renovar las instalaciones eléctricas. Las unidades reacondicionadas llegan a mercados secundarios, ampliando el alcance geográfico hacia países de menor renta. El efecto en cascada sostiene la demanda de referencia incluso cuando los campus maduros transitan hacia la creación de valor liderada por el software. En consecuencia, el hardware sigue siendo la partida de mayor valor, aunque la captura de valor migra de forma constante hacia la capa de análisis predictivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: la realidad virtual interrumpe el dominio de los simuladores mecánicos

costos iniciales más bajos. Destacan en la enseñanza de la angulación de la pieza de mano y la ergonomía básica, por lo que muchos programas los utilizan como práctica inicial. Sin embargo, el segmento de realidad virtual se expande a una CAGR del 10,42%, lo que señala un cambio de paradigma hacia la fidelidad inmersiva. Un estudio finlandés de 2024 mostró que las cohortes formadas primero en realidad virtual superaban a sus pares en métricas de destreza manual y reportaban menor estrés. La capacidad de la realidad virtual para simular la retroalimentación de tejidos blandos y escenarios de sangrado en tiempo real refleja mejor la complejidad clínica, acortando el tiempo de transición hacia pacientes reales. Las superposiciones de realidad aumentada añaden guías dinámicas a los tipodotos físicos, combinando la familiaridad táctil con indicaciones digitales. Las salas de realidad mixta, aunque especializadas, integran imágenes CBCT en vivo en el ensayo de procedimientos para cirugías complejas. A medida que los precios de las unidades de procesamiento gráfico (GPU) disminuyen y la latencia del seguimiento óptico mejora, las unidades de realidad virtual se trasladan de los laboratorios de primeros adoptantes a los diseños de aulas convencionales, consolidando su papel como infraestructura central en el mercado de simuladores dentales.

Las arquitecturas de plataforma abierta permiten a los desarrolladores externos incorporar módulos especializados, como implantología o endodoncia microscópica, aumentando las tasas de utilización. Los sensores de seguimiento ocular registran los patrones de mirada, lo que permite a los tutores de inteligencia artificial instruir sobre el posicionamiento ergonómico. Estas microinnovaciones diferencian los sistemas premium y justifican niveles de precios más elevados. Los equipos mecánicos también evolucionan, incorporando cada vez más sensores de fuerza y puntuación digital, lo que difumina las líneas categóricas. Sin embargo, el gasto institucional se inclina hacia la realidad virtual porque integra formación, evaluación y retroalimentación en un único entorno, generando avances de competencia medibles.

Por aplicación: la planificación de tratamientos emerge más allá de la formación tradicional

La formación y la educación representaron el 78,64% de los ingresos en 2025, lo que refleja la dependencia histórica de los simuladores para el desarrollo de competencias preclínicas. Sin embargo, las aplicaciones de planificación de tratamientos crecen a una CAGR del 9,26%, lo que señala una integración clínica más amplia. Los motores de inteligencia artificial ahora superponen radiografías sobre mandíbulas virtuales, permitiendo a los estudiantes simular la preparación de coronas y alineaciones ortodónticas antes de intervenir en un paciente. Un estudio de enseñanza basada en casos de 2025 reportó una mejora en la precisión diagnóstica y las habilidades de comunicación cuando la planificación con realidad virtual formaba parte del trabajo diario de aula. Estas capacidades elevan los simuladores de maniquís de práctica a herramientas de apoyo a la toma de decisiones. Los usos de motivación del paciente también aumentan a medida que los clínicos invitan a las personas a explorar modelos interactivos de las restauraciones propuestas, mejorando las tasas de consentimiento.

La planificación habilitada por simulación se alinea con los incentivos de atención basada en valor porque los errores se detectan digitalmente en lugar de en el sillón, reduciendo el desperdicio de materiales y los tiempos de cita. A medida que los módulos de pronóstico de inteligencia artificial maduran, integran códigos de seguros y estimaciones de costos, facilitando la aceptación de casos. Los proveedores de educación continua integran estas funciones en portales de suscripción, lo que genera ingresos recurrentes estables para los proveedores. Por tanto, el valor del mercado migra hacia plataformas multifuncionales que acompañan a los estudiantes a lo largo de todo el ciclo de vida clínico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: las clínicas dentales aceleran la adopción para la educación continua

Las facultades de odontología concentraron el 55,12% del gasto en 2025, gracias a los mandatos curriculares y los criterios de acreditación que exigen evidencia objetiva de registro de competencias. Sin embargo, las clínicas dentales muestran una CAGR del 9,34%, ya que los profesionales enfrentan una rápida renovación tecnológica —desde el CAD/CAM hasta la odontología láser— que requiere una actualización constante de competencias. Los grupos de práctica más grandes instalan simuladores compactos en salas de descanso para ejercicios de repaso, reduciendo el tiempo de inactividad causado por cursos de educación continua externos. Los hospitales emplean módulos especializados para residentes maxilofaciales, mientras que los institutos de investigación aprovechan los equipos de alta fidelidad para probar biomateriales en condiciones reproducibles.

La adopción en clínicas también capitaliza las tendencias más amplias de la teledentistería; el personal ensaya flujos de trabajo digitales con escáneres intraorales y triaje radiológico de inteligencia artificial antes de implementarlos con los pacientes. Los proveedores de seguros comienzan a reembolsar competencias remotas, animando a los propietarios de consultorios a invertir. Los sistemas de gestión del aprendizaje institucional ahora integran créditos de educación continua generados automáticamente a partir de los registros del simulador, simplificando la renovación de licencias. Esto difumina la línea entre educación y prestación de servicios, consolidando la utilización a largo plazo de los dispositivos y los ingresos recurrentes de software como servicio (SaaS) dentro del mercado de simuladores dentales.

Análisis geográfico

América del Norte concentra el 38,45% de los ingresos de 2025, anclada por las bien financiadas facultades de odontología de los Estados Unidos que renuevan las unidades mecánicas heredadas en ciclos predecibles de subvenciones. Las subvenciones federales vinculadas a la odontología pediátrica especifican resultados basados en competencias, orientando los programas hacia plataformas de realidad virtual ricas en métricas. Las universidades públicas de Canadá siguen el mismo camino, y las escuelas privadas de México ven los simuladores como elementos diferenciadores en la captación de estudiantes. Los ecosistemas de capital riesgo en Boston, San Francisco y Toronto respaldan a empresas de inteligencia artificial que se integran perfectamente con los fabricantes de hardware, acelerando la madurez del ecosistema regional.

Asia-Pacífico registra la CAGR más rápida del 10,61% hasta 2031. China incorpora nuevos programas dentales cada año para alcanzar los objetivos nacionales de salud bucodental, a menudo omitiendo los maniquís por completo en favor de laboratorios con realidad virtual desde el inicio. Las universidades privadas de India compiten por las matrículas de los estudiantes anunciando horas de práctica en simuladores, mientras que los subsidios gubernamentales compensan los aranceles aduaneros sobre los equipos importados. Japón y Corea del Sur lideran en aplicaciones de realidad mixta, combinando simuladores con maniquís paciente robóticos para exámenes OSCE completos. Australia aprovecha las funciones de aprendizaje a distancia para atender a los campus remotos, destacando el papel del software para salvar las brechas geográficas en el mercado de simuladores dentales.

Europa se beneficia de un sólido impulso regulatorio hacia la sostenibilidad, favoreciendo las plataformas digitales que eliminan los plásticos de un solo uso. El sector de ingeniería de Alemania suministra componentes hápticos de precisión, mientras que el Reino Unido integra módulos de inteligencia artificial en los estándares nacionales del plan de estudios dental. Los países nórdicos son pioneros en marcos de contabilidad de carbono que tratan la adopción de simuladores como una medida cuantificable de reducción de emisiones. Las facultades del sur de Europa avanzan más lentamente debido a la austeridad fiscal, aunque los fondos de desarrollo de la Unión Europea destinados a la educación digital cubren parte de la brecha.

Oriente Medio y África siguen siendo mercados incipientes pero prometedores. Las universidades del Golfo posicionan los simuladores de gama alta como imanes para estudiantes internacionales, mientras que el sistema público de Sudáfrica pilota híbridos de maniquí-realidad virtual de bajo costo. América del Sur muestra una adopción constante; las universidades brasileñas incorporan la realidad virtual en los diplomas de especialidad, mientras que las asociaciones público-privadas de Chile subvencionan las actualizaciones tecnológicas a cambio de compromisos de servicio en zonas rurales.

Panorama competitivo

La competencia está moderadamente fragmentada, con una combinación de marcas de equipos dentales consolidadas y nuevas empresas especializadas en simulación. Los líderes del mercado integran hardware háptico, software de procedimientos y paneles de análisis en paquetes llave en mano, relegando a los competidores de función única. Las empresas emergentes de inteligencia artificial, como Pearl, integran motores de diagnóstico que se venden de forma cruzada en suscripciones de simulación, demostrando el poder del software para fidelizar clientes. Los proveedores consolidados buscan consorcios académicos para validar los resultados educativos, sabiendo que las publicaciones revisadas por pares impulsan las aprobaciones de adquisición.

Las alianzas dominan la estrategia. Los fabricantes de hardware se asocian con especialistas en impresión 3D para ofrecer paquetes mixtos de dientes reutilizables y fresas virtuales. Los proveedores en la nube se integran con los sistemas de gestión del aprendizaje universitarios para automatizar la exportación de calificaciones, mejorando la fidelización. La Vía Basada en Seguridad y Rendimiento de la FDA para dispositivos dentales reduce las barreras de entrada para módulos innovadores, animando a las pequeñas empresas a centrarse en indicaciones especializadas, como la pulpoterapia pediátrica. Como resultado, los operadores establecidos se protegen invirtiendo en empresas de software ágiles o adquiriéndolas para mantener el control del ecosistema.

La competencia en precios se centra en el costo total de propiedad; los proveedores destacan menores ratios de mantenimiento, estaciones de bajo consumo energético y modelos de suscripción que incluyen la renovación del hardware a los cinco años. Las clínicas demandan cada vez más equipos portátiles, lo que abre un segmento para bolígrafos hápticos basados en tableta que se adaptan a consultorios pequeños. Los distribuidores regionales añaden valor a través de contenido en idioma local y redes de técnicos en sitio, influyendo en las curvas de adopción en los mercados emergentes. Las barreras de propiedad intelectual se sustentan en patentes de retroalimentación de fuerza multi-eje y conjuntos de datos de entrenamiento de inteligencia artificial recopilados de miles de sesiones de estudiantes, lo que crea ventajas de escala aunque deja espacio para el diseño diferenciado de experiencia de usuario dentro del mercado de simuladores dentales.

Líderes del sector de simuladores dentales

Dentsply Sirona

3Shape A/S

NISSIN DENTAL PRODUCTS INC.

KaVo Dental

HRV Simulation.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: Un artículo de la Universidad de Finlandia Oriental publicado en la revista International Endodontic Journal mostró que los protocolos con realidad virtual desde el inicio reducen el estrés del estudiante al tiempo que mejoran las métricas de destreza.

- Febrero de 2025: VideaHealth y Henry Schein One profundizaron su colaboración para integrar herramientas de diagnóstico de inteligencia artificial en la plataforma en la nube académica Ascend, llevando retroalimentación en tiempo real a 7.000 estudiantes de higiene dental que ingresan a la práctica clínica cada año.

- Enero de 2025: La Universidad Ziauddin publicó hallazgos que muestran que el 68,6% de los estudiantes califica la práctica con realidad virtual y con maniquí como igualmente útil, con un 77,7% reportando mayor confianza tras la formación con maniquí.

- Diciembre de 2024: La investigación de la Universidad de Finlandia Oriental confirmó que los simuladores hápticos de realidad virtual mejoran significativamente la transferencia de habilidades manuales a las clínicas.

Alcance del informe global del mercado de simuladores dentales

De acuerdo con el alcance del informe, un simulador dental es una herramienta de formación utilizada en la educación dental para simular diversos aspectos de los procedimientos dentales, permitiendo a los estudiantes practicar y desarrollar sus habilidades en un entorno controlado y realista antes de trabajar con pacientes reales.

El mercado de simuladores dentales está segmentado por componente, perspectiva de aplicación, usuario final y geografía. El mercado está segmentado por componente en hardware y software. El mercado está segmentado por perspectiva de aplicación en formación y educación dental y planificación de tratamientos. Con base en el usuario final, el mercado está segmentado en facultades de odontología, hospitales y clínicas dentales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El informe también ofrece los tamaños de mercado y las previsiones para 13 países en las distintas regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| Hardware | |

| Software | En local |

| Basado en la nube |

| Realidad virtual (VR) |

| Realidad aumentada (AR) |

| Simuladores mecánicos |

| Otros |

| Formación y educación dental |

| Planificación de tratamientos |

| Comunicación y motivación del paciente |

| Facultades de odontología |

| Hospitales |

| Clínicas dentales |

| Institutos académicos y de investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por componente | Hardware | |

| Software | En local | |

| Basado en la nube | ||

| Por tecnología | Realidad virtual (VR) | |

| Realidad aumentada (AR) | ||

| Simuladores mecánicos | ||

| Otros | ||

| Por aplicación | Formación y educación dental | |

| Planificación de tratamientos | ||

| Comunicación y motivación del paciente | ||

| Por usuario final | Facultades de odontología | |

| Hospitales | ||

| Clínicas dentales | ||

| Institutos académicos y de investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de simuladores dentales?

El mercado de simuladores dentales alcanza los USD 504,45 millones en 2026 y se proyecta que llegará a USD 745,63 millones en 2031.

¿Qué segmento de componentes crece más rápido?

El software registra el ritmo más rápido, expandiéndose a una CAGR del 10,05% a medida que las instituciones incorporan análisis en la nube una vez instalados los laboratorios de hardware.

¿Por qué las clínicas dentales invierten en simuladores?

Las clínicas adoptan simuladores para la educación continua y la formación en nuevos procedimientos, registrando una CAGR del 9,34% porque la práctica interna reduce los gastos de desplazamiento y los costos de los cursos.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico lidera con una CAGR del 10,61% hasta 2031, impulsada por las nuevas facultades de odontología en China, India y el sudeste asiático.

Última actualización de la página el: