Tamaño y Participación del Mercado de Registros Médicos Electrónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

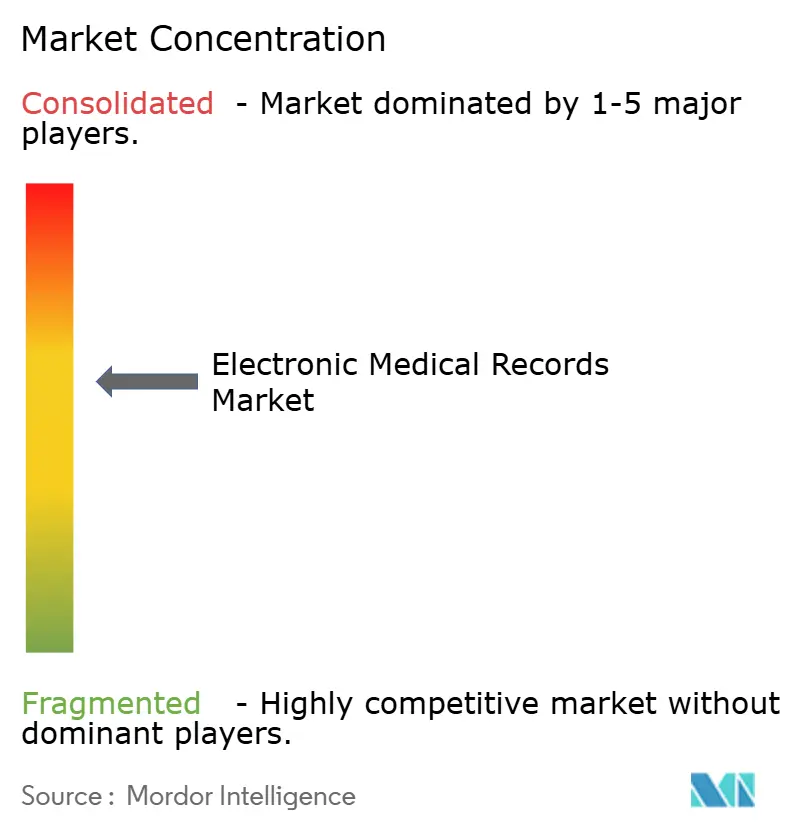

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Registros Médicos Electrónicos por Mordor Intelligence

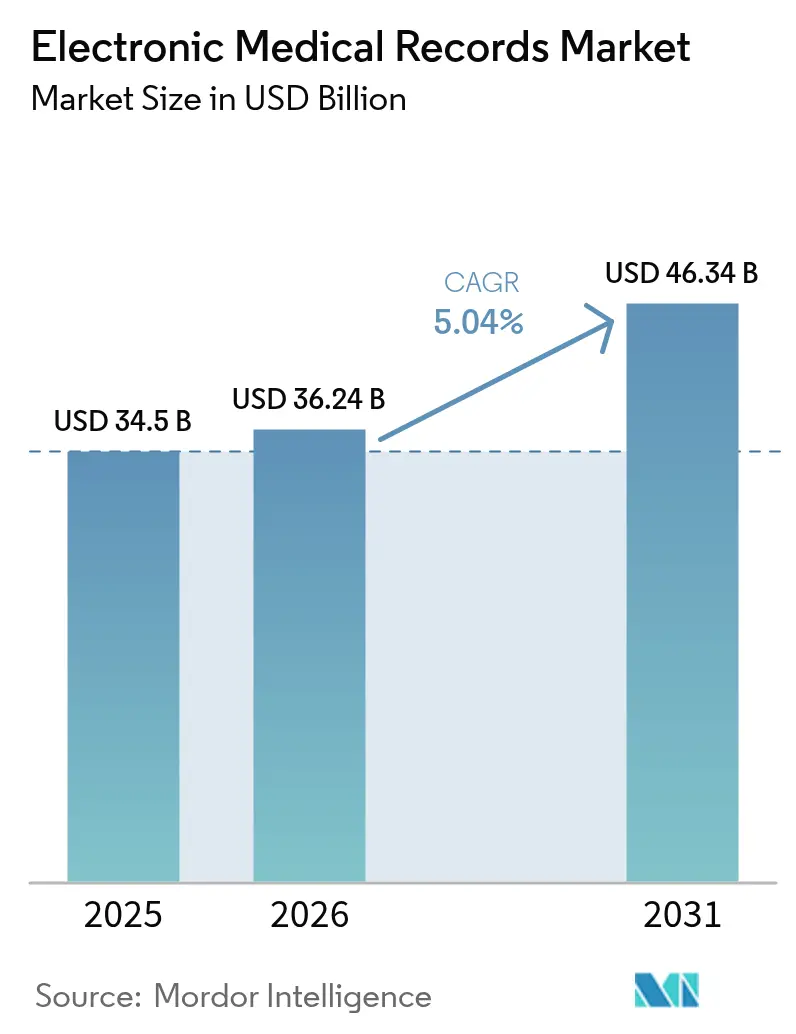

El tamaño del Mercado de Registros Médicos Electrónicos fue valorado en USD 34,5 mil millones en 2025 y se estima que crecerá desde USD 36,24 mil millones en 2026 hasta alcanzar USD 46,34 mil millones en 2031, a una CAGR del 5,04% durante el período de pronóstico (2026-2031).

Los mandatos persistentes de digitalización, la creciente preferencia por implementaciones nativas en la nube y las herramientas de flujo de trabajo con inteligencia artificial integrada continúan impulsando el crecimiento en el mercado de registros médicos electrónicos. La competencia entre proveedores se intensifica a medida que los proveedores de software pasan de licencias perpetuas a paquetes de suscripción que integran facturación, programación y participación del paciente en una sola interfaz. El cambio desbloquea flujos de ingresos recurrentes para los proveedores, pero aumenta los costos de cambio para los prestadores, quienes deben volver a capacitar al personal y migrar datos históricos. La diferenciación tecnológica está cada vez más anclada en API FHIR abiertas y neutrales respecto al proveedor, que permiten a los hospitales agregar módulos de telesalud o análisis de nicho sin reescribir el código central.

Conclusiones Clave del Informe

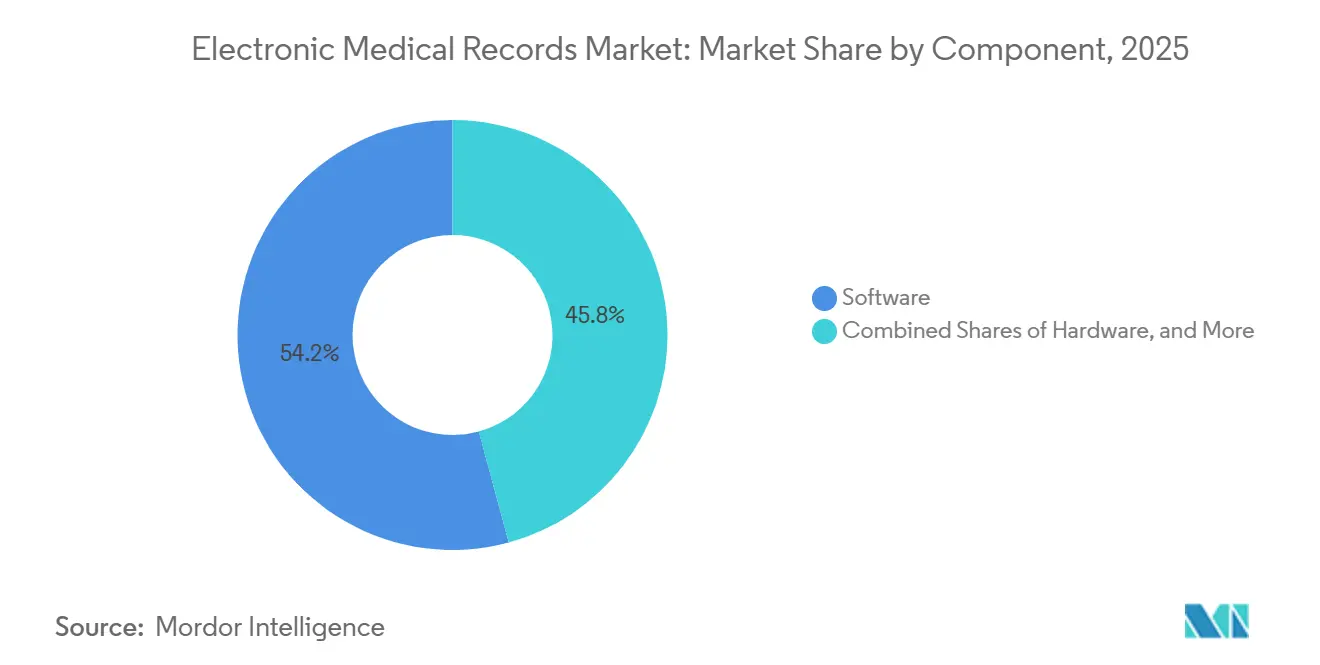

- Por componente, el software capturó el 54,22% de la participación del mercado de registros médicos electrónicos en 2025, mientras que los servicios avanzan a una CAGR del 6,22% hasta 2031.

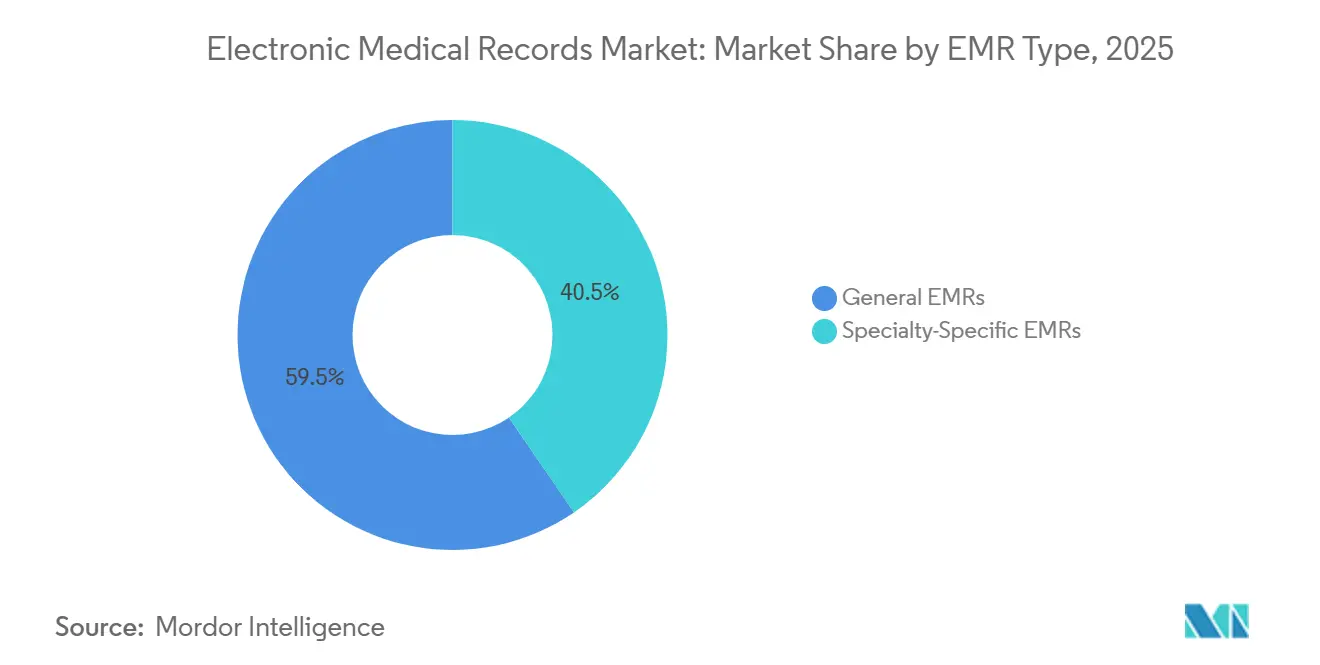

- Por tipo de RME, las plataformas generales lideraron con una participación de ingresos del 59,55% en 2025; se prevé que los sistemas especializados se expandan a una CAGR del 6,49% hasta 2031.

- Por modo de entrega, las soluciones en la nube representaron el 55,90% del tamaño del mercado de registros médicos electrónicos en 2025 y se expanden a una CAGR del 5,67% hasta 2031.

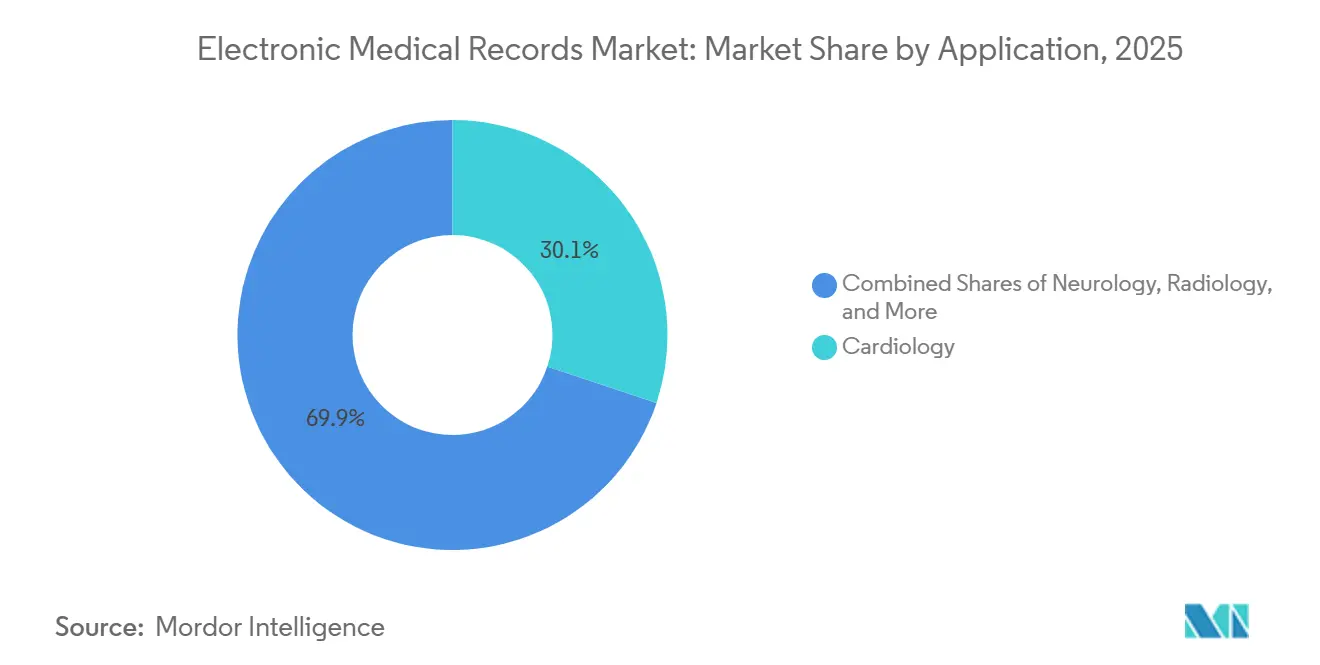

- Por aplicación, cardiología representó el 30,12% de la participación de ingresos en 2025, mientras que se proyecta que neurología crezca a una CAGR del 5,98% durante 2026-2031.

- Por usuario final, las instalaciones hospitalarias representaron el 59,05% de las implementaciones de 2025; las clínicas ambulatorias y de médicos crecen a una CAGR del 6,09% hasta 2031.

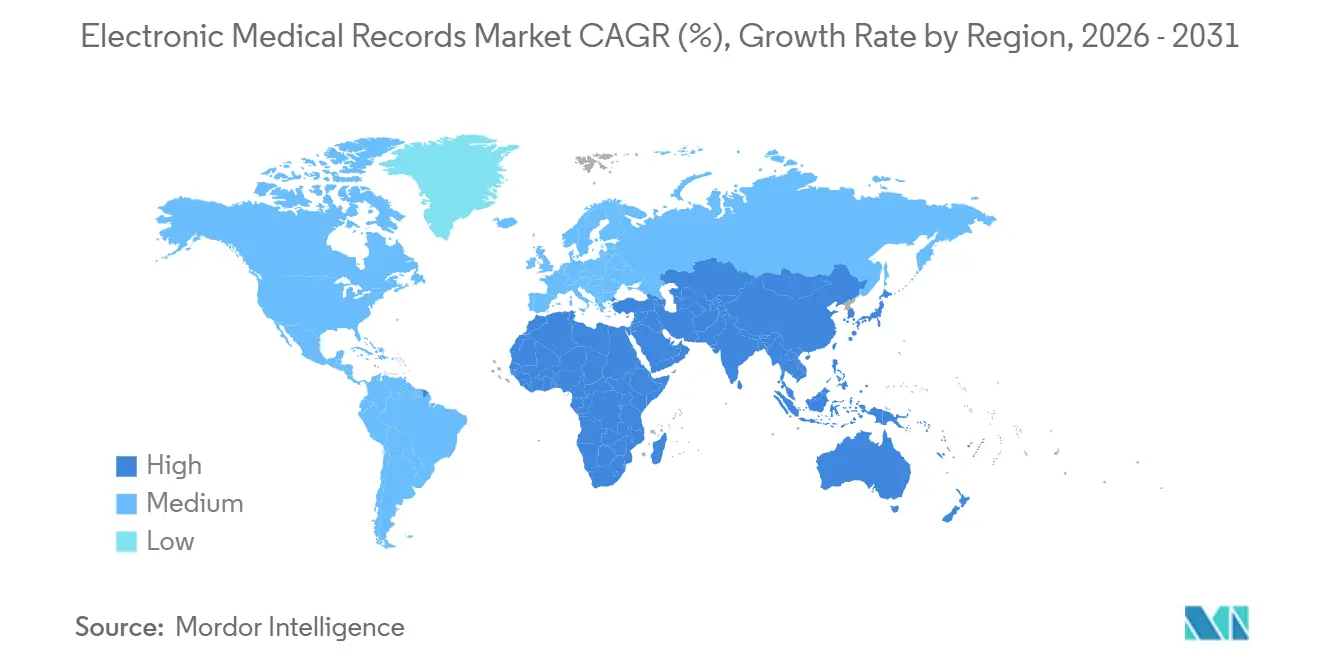

- Por geografía, América del Norte dominó con una participación del 43,30% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 6,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Registros Médicos Electrónicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Incentivos financieros regulatorios que sostienen la digitalización | +0.8% | América del Norte, Europa, núcleo de APAC | Mediano plazo (2-4 años) |

| Soporte de decisiones clínicas con inteligencia artificial integrado en los RME | +1.1% | Global, con adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Migración de plataformas cliente-servidor a plataformas nativas en la nube | +0.9% | Global, acelerado en APAC y América Latina | Corto plazo (≤ 2 años) |

| Contratos de atención basada en valor que demandan datos longitudinales | +0.7% | América del Norte, en expansión hacia la UE | Mediano plazo (2-4 años) |

| API FHIR neutrales respecto al proveedor que desbloquean ecosistemas de terceros | +0.6% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Pilas RME Lite de computación en el borde para atención en campo y domicilio | +0.5% | APAC, MEA, América del Norte rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Financieros Regulatorios que Sostienen la Digitalización

Los gobiernos continúan vinculando los reembolsos a la adopción e interoperabilidad de los registros médicos electrónicos. El programa de Promoción de la Interoperabilidad de los EE. UU. ahora vincula el 9% de los pagos a médicos de Medicare a la presentación de informes de calidad habilitados por RME.[1]Centros de Servicios de Medicare y Medicaid, "Programa de Promoción de la Interoperabilidad," cms.gov En marzo de 2025, la Unión Europea destinó EUR 1.200 millones (USD 1.300 millones) para cofinanciar la infraestructura nacional de RME, condicionada al intercambio transfronterizo de datos de pacientes bajo el reglamento del Espacio Europeo de Datos de Salud.[2]Comisión Europea, "Programa Europa Digital," ec.europa.eu La Misión Digital de Salud Ayushman Bharat de India exige el uso de RME en instalaciones públicas para 2027, acelerando las implementaciones de proveedores en 700 hospitales de distrito.[3]Comisión Nacional de Salud de la República Popular China, "Objetivos de Nivel 5 de RME Hospitalario," nhc.gov.cn Estos esquemas convergen en el cumplimiento de HL7-FHIR, impulsando a los rezagados a retirar las interfaces propietarias.

Soporte de Decisiones Clínicas con Inteligencia Artificial Integrado en los RME

Los grandes proveedores están incorporando modelos de inteligencia artificial en el software central en lugar de venderlos como complementos. El motor Cosmos de Epic aplica análisis predictivos sobre 300 millones de historiales desidentificados, reduciendo los retrasos en el diagnóstico de enfermedades raras en un 18% en centros académicos de adopción temprana. El Asistente Digital Clínico de Oracle Health convierte la voz ambiental en notas estructuradas, recuperando 2,3 horas de médico por día durante los pilotos de 2025. Los proveedores más pequeños que carecen de equipos internos de ciencia de datos deben licenciar algoritmos, lo que eleva las bases de costos y alimenta la consolidación en el mercado de registros médicos electrónicos.

Migración de Plataformas Cliente-Servidor a Plataformas Nativas en la Nube

Los prestadores continúan redirigiendo los presupuestos de capital hacia suscripciones en la nube. HealthLake de Amazon Web Services ingiere feeds HL7-FHIR de los principales RME y libera a los hospitales del mantenimiento de almacenes de datos separados. El programa de Soporte de Misión Crítica de Microsoft ofrece evaluaciones proactivas de resiliencia para cargas de trabajo de sistemas de salud, reduciendo el tiempo de inactividad y facilitando las migraciones del mercado de Registros Médicos Electrónicos. Los departamentos de emergencias sensibles a la latencia se protegen con configuraciones híbridas que almacenan en caché las listas de alergias localmente para garantizar una recuperación en menos de un segundo.

Contratos de Atención Basada en Valor que Demandan Datos Longitudinales

Los modelos de ahorro compartido y pago agrupado recompensan la documentación coordinada. Las Organizaciones de Atención Responsable cubrieron 13 millones de vidas de Medicare en 2025 y requieren informes electrónicos de calidad sobre reingresos, adherencia a medicamentos y control de enfermedades crónicas. Humana reveló menores hospitalizaciones relacionadas con la diabetes entre los prestadores que utilizan módulos de RME de salud poblacional, demostrando el beneficio financiero de los registros longitudinales. Las clínicas sin analistas de datos se inclinan hacia sistemas en la nube que incluyen paneles de control prediseñados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Responsabilidad por ciberseguridad y primas de seguros en aumento | -0.9% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Agotamiento de médicos vinculado al diseño deficiente de la interfaz de usuario | -0.7% | América del Norte, UE | Mediano plazo (2-4 años) |

| Restricciones de capital en prestadores pequeños y medianos | -0.5% | Global, grave en APAC rural y MEA | Corto plazo (≤ 2 años) |

| Complejidad de la gobernanza de datos en entornos de múltiples proveedores | -0.4% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidad por Ciberseguridad y Primas de Seguros en Aumento

La atención médica sigue siendo la industria más atacada por ransomware, registrando 1.710 incidentes de seguridad solo en 2025. Los registros vulnerados exponen a los prestadores a multas regulatorias, litigios colectivos y primas de ciberseguros en aumento que ahora superan los USD 8 millones anuales para los grandes sistemas. Una brecha de alto perfil en un importante proveedor de nube a principios de 2025 intensificó el escrutinio del riesgo en la cadena de suministro, lo que llevó a las juntas directivas a exigir pruebas de penetración independientes y monitoreo permanente. Los hospitales rurales son especialmente vulnerables, con el 60% reportando al menos un incidente cibernético en los últimos 3 años, a menudo mientras aún ejecutan software de mantenimiento de registros desactualizado. Estas presiones ralentizan los ciclos de adquisición, prolongan la diligencia debida y frenan marginalmente el crecimiento general en el mercado de registros médicos electrónicos.

Agotamiento de Médicos Vinculado al Diseño Deficiente de la Interfaz de Usuario

Las deficiencias de usabilidad generan frustración en los clínicos. La investigación revisada por pares muestra que cada aumento de 1 punto en las puntuaciones de usabilidad de los RME reduce las probabilidades de agotamiento en un 2% entre las enfermeras de los EE. UU. La Asociación Médica Americana enumera la entrada de datos simplificada, los flujos de tareas intuitivos y la configuración modular entre las principales soluciones, aunque solo una minoría de productos cumple todos los criterios. La demanda del mercado de herramientas de transcripción con inteligencia artificial que eliminan la toma de notas manual ha generado docenas de empresas emergentes, pero las brechas de precisión y la complejidad de integración han retrasado una implementación amplia. Hasta que el rediseño de la interfaz alcance las expectativas clínicas, el entusiasmo por la adopción en segmentos específicos de médicos permanece moderado, actuando como un freno de segundo orden en la expansión del mercado de registros médicos electrónicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan el Crecimiento del Software

Los ingresos por servicios avanzan al 6,22% hasta 2031 a medida que los hospitales desvían presupuestos hacia ingeniería de interoperabilidad, rediseño de flujos de trabajo y ciberseguridad. Las partidas de consultoría aumentaron durante las transiciones a la nube que requieren limpieza de datos históricos y reentrenamiento del personal. El software mantiene una participación del 54,22% en el mercado de Registros Médicos Electrónicos en 2025, gracias a los acuerdos empresariales en grandes sistemas y las suscripciones por encuentro en clínicas pequeñas. El gasto en hardware continúa reduciéndose porque el alojamiento en la nube desplaza los ciclos de actualización de servidores. Las reglas de bloqueo de información de la Ley de Curas del Siglo XXI están canalizando nueva demanda hacia servicios de pruebas de API y FHIR. Los sistemas de salud que aceleraron las implementaciones durante la pandemia reportan tasas de éxito por debajo del 40%, lo que impulsa un nuevo gasto en rediseño de flujos de trabajo, conversión de datos y capacitación de usuarios. Los equipos de consultoría versados tanto en estándares HL7 como en rutinas clínicas cobran tarifas premium, sustentando el auge de los servicios. Mientras tanto, la menor demanda de hardware acompaña el cambio a clientes basados en navegador, reduciendo los presupuestos de servidores en sitio, pero sin eliminar las oportunidades de dispositivos de nicho como las tabletas de grado médico.

La expansión de servicios también refleja las nuevas realidades de reembolso. Los contratos de pago basado en valor penalizan los reingresos y los eventos adversos, por lo que los prestadores contratan ingenieros para ajustar las reglas de soporte de decisiones clínicas y auditar continuamente la calidad de los datos. Esta optimización posterior a la puesta en marcha se traduce en ingresos de anualidad recurrentes para los integradores y alimenta la porción de servicios del mercado de registros médicos electrónicos. Varias cadenas hospitalarias líderes ahora incorporan incentivos basados en resultados en sus acuerdos con proveedores, consolidando aún más la experiencia de los socios externos.

Por Tipo de RME: Las Soluciones Específicas por Especialidad Ganan Impulso

Los RME generales mantuvieron el 59,55% de la participación del mercado de registros médicos electrónicos en 2025, principalmente porque los hospitales multiespecialidad buscan una única fuente de verdad para los informes empresariales. Estos sistemas agrupan los flujos de trabajo de pacientes hospitalizados, ambulatorios y de facturación, simplificando las pistas de auditoría. Sin embargo, las clínicas de ortopedia, oncología y fertilidad ven cada vez más los diseños monolíticos como una carga, lo que impulsa una CAGR del 6,49% en soluciones de nicho construidas en torno a plantillas especializadas. Los proveedores que atienden a subespecialidades incorporan conjuntos de órdenes específicos de enfermedades e integran dispositivos de diagnóstico de forma nativa, reduciendo el número de clics para los clínicos.

El impulso de adopción es más fuerte en las redes ambulatorias donde una especialidad dominante genera ingresos. Los grupos de neurología que implementan paneles de seguimiento de convulsiones y transmisión de tele-EEG dentro de RME especializados ligeros reportan una documentación un 15% más rápida y mayor satisfacción del paciente. Para mantenerse competitivos, los proveedores empresariales han comenzado a lanzar microaplicaciones modulares que incorporan características especializadas en la base de datos central, difuminando las líneas entre categorías y preservando la continuidad de los datos en todas las líneas de servicio. Se espera que este enfoque híbrido recalibre el tamaño del mercado de registros médicos electrónicos durante los próximos cinco años.

Por Modo de Entrega: La Nube Domina las Nuevas Implementaciones

Las instalaciones alojadas en la nube representaron el 55,90% del mercado de registros médicos electrónicos en 2025 y crecerán a una CAGR del 5,67% hasta 2031. Los prestadores citan la facturación de suscripción predecible, las actualizaciones automáticas y la recuperación ante desastres integrada como ventajas convincentes. En particular, el tamaño del mercado de registros médicos electrónicos para sistemas en la nube se expande más rápidamente entre los sistemas de salud de nivel medio que carecen de las reservas de capital para mantener grandes salas de servidores. Las agencias gubernamentales de los Estados Unidos también favorecen el alojamiento administrado; el Departamento de Asuntos de Veteranos renovó su contrato de nube plurianual en 2025 para acelerar la modernización en 171 instalaciones.

Las instalaciones en sitio están retrocediendo, pero persistirán donde se exija el control local, como en hospitales de defensa o jurisdicciones con leyes de soberanía de datos. En estos entornos, los dispositivos de nube privada replican la expansión elástica de los proveedores de hiperescala detrás del cortafuegos del hospital. Las hojas de ruta de transición enfatizan la migración incremental de datos para minimizar el tiempo de inactividad. La coexistencia de modelos de implementación mantiene ocupadas a las empresas de integración armonizando interfaces, lo que respalda aún más el crecimiento de los ingresos por servicios en el mercado de registros médicos electrónicos.

Por Aplicación: La Neurología Emerge como Líder de Crecimiento

La cardiología retiene la mayor parte, representando el 30,12% de la participación del mercado de registros médicos electrónicos en 2025, gracias a los flujos de trabajo ubicuos de ECG, laboratorio de cateterismo e imágenes cardíacas. Las herramientas de detección de lesiones asistidas por inteligencia artificial y de estratificación de riesgos superpuestas a los RME de cardiología ayudan a explicar la demanda sostenida. En contraste, la neurología registra la expansión más rápida, con una CAGR del 5,98% hasta 2031. Los protocolos de medicina de precisión para la esclerosis múltiple y la enfermedad de Parkinson necesitan conjuntos de datos longitudinales que combinen imágenes, genómica y telemetría portátil, funciones bien adaptadas a las arquitecturas de RME.

Los centros académicos reportan éxito temprano utilizando algoritmos integrados en RME para predecir la probabilidad de convulsiones, lo que permite una titulación oportuna de medicamentos. Las implementaciones en oncología, radiología y medicina de emergencia también impulsan a los proveedores a perfeccionar las funciones de triaje con inteligencia artificial que muestran resultados críticos más rápidamente. Colectivamente, estas especialidades de alta complejidad elevan el nivel de sofisticación en el mercado de registros médicos electrónicos, influyendo en las hojas de ruta de productos de todos los proveedores.

Por Usuario Final: Los Centros de Atención Ambulatoria Impulsan el Crecimiento

Los hospitales representaron el 59,05% de la participación del mercado de registros médicos electrónicos en 2025, lo que refleja compromisos a escala empresarial y necesidades de atención integral. Sin embargo, las redes ambulatorias y los grupos de médicos están cerrando la brecha; su segmento registrará una CAGR del 6,09% hasta 2031 a medida que los pagadores dirigen los procedimientos hacia entornos ambulatorios de menor costo. Las suscripciones mensuales en la nube por proveedor que se ajustan a presupuestos más pequeños han reducido las barreras, permitiendo a los especialistas independientes actualizar el software heredado. Los centros de diagnóstico e imágenes adoptan RME que conectan la programación, el archivo de imágenes y las cartas de resultados, mejorando el rendimiento sin personal administrativo adicional.

El reembolso basado en valor incentiva aún más a las clínicas ambulatorias a documentar la atención de manera integral; los datos faltantes pueden poner en riesgo los bonos de ahorro compartido. Como resultado, el crecimiento ambulatorio es un contribuyente fundamental a la expansión general del mercado de registros médicos electrónicos. Los proveedores que atienden a este nivel enfatizan la implementación rápida, las interfaces móviles y las plantillas especializadas seleccionadas, diferenciando sus ofertas de los competidores centrados en hospitales.

Análisis Geográfico

América del Norte representó el 43,30% de los ingresos del mercado de registros médicos electrónicos en 2025. Los programas de estímulo federal posteriores a la Ley HITECH llevaron a una adopción casi universal en hospitales, dejando el crecimiento actual enfocado en el reemplazo y la optimización de sistemas. Los plazos de certificación de interoperabilidad mantienen el gasto boyante, pero la CAGR del 4,25% de la región hasta 2031 queda por detrás de todas las demás. La actividad de fusiones y adquisiciones entre prestadores consolida las decisiones de compra, fortaleciendo el poder de negociación de los principales proveedores y acelerando la estandarización de plataformas.

Asia-Pacífico, por el contrario, se compone a una CAGR del 6,99%, la más rápida a nivel mundial. Los ministerios de salud de China, India y Japón subvencionan pilotos en la nube que superan las generaciones cliente-servidor, ayudando a las instalaciones rurales a conectarse con especialistas a través de la telesalud. Los diseños con prioridad móvil proliferan, alineándose con los hábitos de teléfonos inteligentes de los clínicos. La demanda asociada de centros de datos y servicios de ciberseguridad alimenta los ecosistemas de tecnología de la información locales, reforzando el ciclo autosostenible que sustenta el mercado de registros médicos electrónicos en la región.

Europa muestra una CAGR estable del 4,82% a medida que la iniciativa del Espacio Europeo de Datos de Salud armoniza las arquitecturas de registros entre los estados miembros, equilibrando la innovación con estrictas salvaguardas del RGPD. Los programas nacionales en Alemania y los países nórdicos que reembolsan los diagnósticos asistidos por inteligencia artificial proporcionan vientos de cola incrementales. América Latina crece a una CAGR del 6,36%, liderada por el plan nacional de salud digital de Brasil y las redes de oncología del sector privado de Argentina. Oriente Medio y África le siguen de cerca, con hospitales del Consejo de Cooperación del Golfo adoptando plataformas de proveedores de los Estados Unidos bajo acuerdos de empresa conjunta.

Panorama regulatorio

En Estados Unidos, la norma final de interoperabilidad y autorización previa (CMS-0057-F) continúa impulsando la adopción de EMR hacia arquitecturas interoperables y basadas en API, así como un mayor acceso de los pacientes. Los requisitos de reporte de datos del año calendario 2025, incluidas las métricas agregadas de uso de la API de Acceso del Paciente que deben presentarse antes del 31 de marzo de 2026, están influyendo en los ciclos de actualización de proveedores y fabricantes.

La gobernanza de estándares también se está acelerando. Las aprobaciones del Proceso de Avance de Versiones de Estándares (SVAP) de la ONC para USCDI v6 y las guías de implementación Da Vinci actualizadas para la autorización previa electrónica respaldan una adopción más rápida de los estándares de interoperabilidad más recientes a partir del 29 de agosto de 2026. En Europa, el marco de gobernanza del EHDS está pasando de la legislación a la gobernanza propiamente dicha, con el Reglamento de Ejecución (UE) 2026/771 de la Comisión, que establece el Consejo del EHDS, y los Estados miembros designando autoridades nacionales de salud digital antes del 26 de marzo de 2027. Esto está aumentando la demanda de capacidades de intercambio transfronterizo de datos alineadas con el RGPD en las plataformas EMR.

Panorama Competitivo

El mercado de registros médicos electrónicos se inclina hacia una concentración moderada. Epic amplió su presencia al ganar varias selecciones de múltiples hospitales en 2025, mientras que Oracle Health preservó una participación del 21,7% a través de contratos federales y un período de opción renovado con la Administración de Veteranos. MEDITECH y Altera Digital Health completan el nivel superior. Colectivamente, los cinco mayores proveedores controlan alrededor del 60% de las instalaciones globales, dejando espacio para participantes ágiles en nichos de subespecialidades.

La atención competitiva se centra en la madurez de las interfaces de programación de aplicaciones. El cumplimiento temprano de Epic con USCDI v3 y su marco de intercambio abierto fortalecen los efectos de red, atrayendo a desarrolladores de aplicaciones de terceros. Oracle contrarresta con una integración de inteligencia artificial más profunda, aprovechando modelos de lenguaje de gran escala internos para automatizar la programación y la documentación de consentimientos. La plataforma nativa en la nube Expanse de MEDITECH apunta a hospitales comunitarios que necesitan un menor costo total de propiedad, mientras que los diseños modulares de nuevos participantes como Oystehr y Canvas Medical enfatizan la facilidad para los desarrolladores.

Las asociaciones estratégicas florecen: en febrero de 2025, 8x8 integró su suite de centro de contacto con Epic, Oracle y MEDITECH para agilizar los flujos de trabajo de participación del paciente. Exalt Health adoptó el RME orientado a la rehabilitación de WellSky en mayo de 2025 para unificar los datos clínicos y financieros en sus operaciones multiestado en expansión. Los gobiernos regionales también influyen en las trayectorias de los proveedores; el proyecto "Bluegum" de Tasmania por USD 306 millones adjudicado a Epic subraya el creciente papel de las licitaciones públicas en la configuración de la dinámica de participación. En general, las hojas de ruta de productos convergen en inteligencia artificial, profundidad especializada y diferenciadores de interoperabilidad segura que probablemente guiarán los cambios de participación de mercado durante la década.

Líderes de la Industria de Registros Médicos Electrónicos

Athenahealth Inc.

eClinicalWorks

Epic Systems Corporation

MEDITECH

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los mandatos de interoperabilidad y la aceleración de estándares están generando un espacio en blanco a corto plazo en servicios y módulos de software que operativizan el intercambio basado en FHIR, la autorización previa electrónica y los flujos de trabajo de acceso del paciente. Las acciones de la ONC en 2026, incluidas las aprobaciones del SVAP para USCDI v6 y las guías de implementación Da Vinci actualizadas, junto con el Aviso de Estándares de Interoperabilidad (ISA) 2026, están impulsando a las organizaciones sanitarias y a los proveedores a priorizar las pruebas de conformidad de API, la normalización de datos y los servicios de implementación, particularmente en entornos multiproveedor donde la complejidad de la gobernanza de datos ralentiza la modernización.

Los programas de modernización empresarial y la automatización integrada también están reorientando la diferenciación hacia plataformas habilitadas para la nube con flujos de trabajo nativos de IA. Los despliegues a gran escala ilustran la dirección: en enero de 2026, MEDITECH Expanse se puso en marcha en 43 hospitales de HCA Healthcare, destacando la continua sustitución y estandarización en sistemas multihospitalarios. En cuanto a los flujos de trabajo, las herramientas ambientales y agénticas se están convirtiendo en productos dentro de los EHR principales, incluido athenaAmbient dentro de athenaOne (febrero de 2026), lo que respalda una oportunidad para proveedores e integradores que pueden incorporar la automatización de documentación, la optimización del ciclo de ingresos y funciones de participación del paciente, cumpliendo al mismo tiempo con los requisitos de seguridad y cumplimiento normativo.

Desarrollos recientes del sector

- Julio de 2026: Nicklaus Children's Health System comenzó la transición de su sistema de historia clínica electrónica a Epic, con finalización del proyecto planeada para el verano de 2027. El programa fortalece la presencia de Epic en sistemas de gran escala y añade otro esfuerzo de implementación y optimización de varios años que incluye servicios de integración, migración de datos y capacitación.

- Junio de 2026: Baystate Health expandió su implementación de EHR de Oracle Health en su sistema de cinco hospitales, integrando la Plataforma de Datos de IA de Oracle Health y el Agente Clínico de IA de Oracle Health. La escala señala una adopción empresarial generalizada, lo que aumenta los costos de cambio para los sistemas de salud que estandarizan en una única pila de proveedor, al tiempo que acelera la integración de flujos de trabajo habilitados por IA.

- Mayo de 2026: Labcorp amplió su colaboración con Epic para poner a disposición su menú completo de pruebas de laboratorio a través de la plataforma Epic Aura. Una integración diagnóstica más profunda en las capas de solicitud y resultados refuerza la dinámica del ecosistema de la plataforma y eleva el estándar para la conectividad de terceros, a medida que los proveedores buscan menos inicios de sesión y registros longitudinales más completos dentro del EMR.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de historias clínicas electrónicas (EMR) abarca el software, los servicios y el hardware de soporte utilizados por los proveedores de atención para crear, almacenar, actualizar y recuperar registros médicos de pacientes en formato digital en todos los entornos asistenciales.

Exclusiones del alcance: excluimos el gasto general en infraestructura de TI que no se adquiere específicamente para uso de EMR, junto con los sistemas de registro no clínicos que no funcionan como un EMR.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de RME

- RME Generales

- RME Específicos por Especialidad

- Por Modo de Entrega

- Basado en la Nube

- En Sitio

- Por Aplicación

- Cardiología

- Neurología

- Radiología

- Oncología

- Emergencias y Traumatología

- Obstetricia y Ginecología

- Otras Aplicaciones

- Por Usuario Final

- RME Hospitalario

- Médicos / Centros de Atención Ambulatoria

- Clínicas Especializadas

- Centros de Diagnóstico e Imágenes

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear la cadena de valor de EMR y establecer límites prácticos para los patrones de adopción y gasto por región. Nos basamos en políticas públicas de digitalización sanitaria e informes de adopción, junto con publicaciones de TI en salud que aclaran qué funciones se cuentan como EMR frente a herramientas adyacentes.

Las fuentes que utilizamos incluyen elementos como los recursos de salud digital de la Organización Mundial de la Salud, las estadísticas sanitarias de la OCDE, los conjuntos de datos de TI en salud de la ONC de EE. UU., las actualizaciones de programas de los Centros de Servicios de Medicare y Medicaid, y el material sobre el espacio de datos sanitarios de la Comisión Europea. También revisamos presentaciones corporativas, presentaciones a inversores, cobertura de prensa acreditada y patentes, y luego verificamos de forma cruzada bases de datos selectas de inteligencia financiera y de noticias, además de una base de datos de patentes, para reducir la posibilidad de omitir actualizaciones. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos sobre precios de EMR, ritmo de migración a la nube, tasas de adjunción de servicios y la división real entre la demanda hospitalaria y de médicos. Hablamos con líderes de soluciones, socios de implementación y responsables de decisiones de TI del lado del proveedor en las principales regiones, para poder verificar la adopción, los ciclos de reemplazo y la intención presupuestaria, y luego usarlos para ajustar los rangos del modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | APAC: 49% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 42% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 46% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde se utilizan los conjuntos de gasto en TI de salud y las señales de digitalización de proveedores para reconstruir una base de demanda direccionable de EMR por región, que luego se filtra a través de la penetración de EMR y la actividad de reemplazo. Después de eso, los totales se corroboran con comprobaciones selectivas de abajo hacia arriba utilizando ingresos muestreados de proveedores, bandas de precios de contrato típicas y volúmenes estimados de base instalada, que luego se ajustan cuando las dos visiones no coinciden.

Los insumos utilizados en el modelo incluyen indicadores como las tendencias del presupuesto de TI hospitalario y médico, la combinación de implementación en la nube frente a local, la intensidad de los servicios de implementación y mantenimiento, la duración promedio de los contratos y los cronogramas de adopción impulsados por políticas en países prioritarios. Para mantener la previsión práctica, ejecutamos un análisis de escenarios respaldado por rangos de expertos sobre variables como la velocidad de migración a la nube, la progresión de la participación de servicios y el impulso de programas públicos, seguido de un caso base que es coherente entre regiones. Cuando la evidencia de abajo hacia arriba está incompleta para países más pequeños o especialidades de nicho, las brechas se abordan utilizando tasas de adopción proxy de mercados comparables y luego escalando con el número de proveedores y la intensidad del gasto.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como la adopción reportada por los proveedores, los plazos de las políticas y la dirección de la actividad contractual relacionada con EMR, y luego se verifican en busca de valores atípicos a nivel regional y de componentes. Si se detecta una variación, se revisan los supuestos y se activa un seguimiento específico con expertos para confirmar si el cambio es real o ruido derivado de los datos.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en múltiples etapas que verifican nuevamente las unidades, el momento de conversión de divisas y la lógica de crecimiento a lo largo del período de previsión. Los informes se actualizan anualmente, y los eventos relevantes se incorporan mediante actualizaciones provisionales cuando es necesario. Justo antes de la entrega, se completa una nueva pasada de validación para que la vista final refleje los aportes públicos y primarios más recientes.

Comparación del tamaño del mercado global de historias clínicas electrónicas de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas del mercado de EMR a menudo no coinciden porque el límite de lo que se cuenta no es consistente, y el momento del año base y la conversión de moneda también difieren. También observamos diferencias cuando una estimación asume una migración a la nube más rápida o una tasa de adjunción de servicios más alta sin suficientes verificaciones externas.

Las señales de adopción de la base instalada y el ritmo de los programas de políticas relacionados con EMR son las dos verificaciones que mantienen a Mordor Intelligence vinculado a un conjunto de demanda impulsado por proveedores, en lugar de contar un gasto más amplio en software adyacente a EHR. Además, mantenemos el hardware, el software y los servicios alineados con los casos de uso de EMR, y evitamos mezclar la facturación médica o el análisis sanitario genérico, a menos que estén incluidos dentro del valor del contrato de EMR de una manera rastreable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 34,50 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 40,63 mil millones de USD (2025) | Esta cifra parece utilizar un límite de ingresos más amplio que puede incorporar bienes y servicios relacionados, y puede incluir categorías adyacentes como la facturación médica bajo la misma etiqueta de mercado, lo que eleva el total para el mismo año. |

| Editorial de Investigación Global B | 35,89 mil millones de USD (2025) | Esta estimación es más cercana en nivel, pero se enmarca como EHR y puede reflejar un alcance de producto ligeramente diferente y una ponderación de países distinta, especialmente cuando los supuestos de combinación de implementación e intensidad de servicios se establecen en un nivel más alto. |

La dispersión entre fuentes se explica principalmente por lo que se incluye alrededor del núcleo de EMR, junto con cómo se tratan los servicios y el software adyacente en la línea de ingresos. Al mantener el modelo rastreable a la adopción, la combinación de implementación y la lógica del valor del contrato, la cifra final se mantiene repetible y más fácil de reconciliar durante la diligencia debida.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Registros Médicos Electrónicos hasta 2031?

Se prevé que se expanda a una CAGR del 5,04% de 2026 a 2031, aumentando de USD 36,24 mil millones en 2026 a USD 46,34 mil millones.

¿Qué componente del gasto en RME está creciendo más rápidamente?

Los servicios, incluida la implementación, la interoperabilidad y el soporte de ciberseguridad, avanzan a una CAGR del 6,22% a medida que los prestadores prefieren la asistencia continua sobre las licencias únicas.

¿Por qué los RME basados en la nube están ganando participación?

Las plataformas en la nube evitan los desembolsos de capital, ofrecen actualizaciones automáticas y sincronizan datos en sistemas de múltiples sitios, elevando su participación en el mercado de Registros Médicos Electrónicos al 55,90% en 2025.

¿Qué impulsa la adopción de RME específicos por especialidad?

Los clínicos de oncología, cardiología y neurología desean plantillas preconfiguradas y herramientas de inteligencia artificial que acorten la documentación, impulsando los sistemas especializados a una CAGR del 6,49%.

¿Qué región registrará el crecimiento de RME más rápido?

Asia-Pacífico lidera con una CAGR del 6,99% a medida que China, India y Japón implementan mandatos nacionales de interoperabilidad y subsidios de salud digital.

¿Cómo están afectando los riesgos de ciberseguridad las inversiones en RME?

Las crecientes pérdidas por ransomware y las mayores primas de seguros añaden presión de costos, lo que lleva a los hospitales a invertir en controles de seguridad más sólidos antes de expandir la funcionalidad de los RME.

Última actualización de la página el: