Tamaño y Participación del Mercado de Panadería Sin Gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Panadería Sin Gluten por Mordor Intelligence

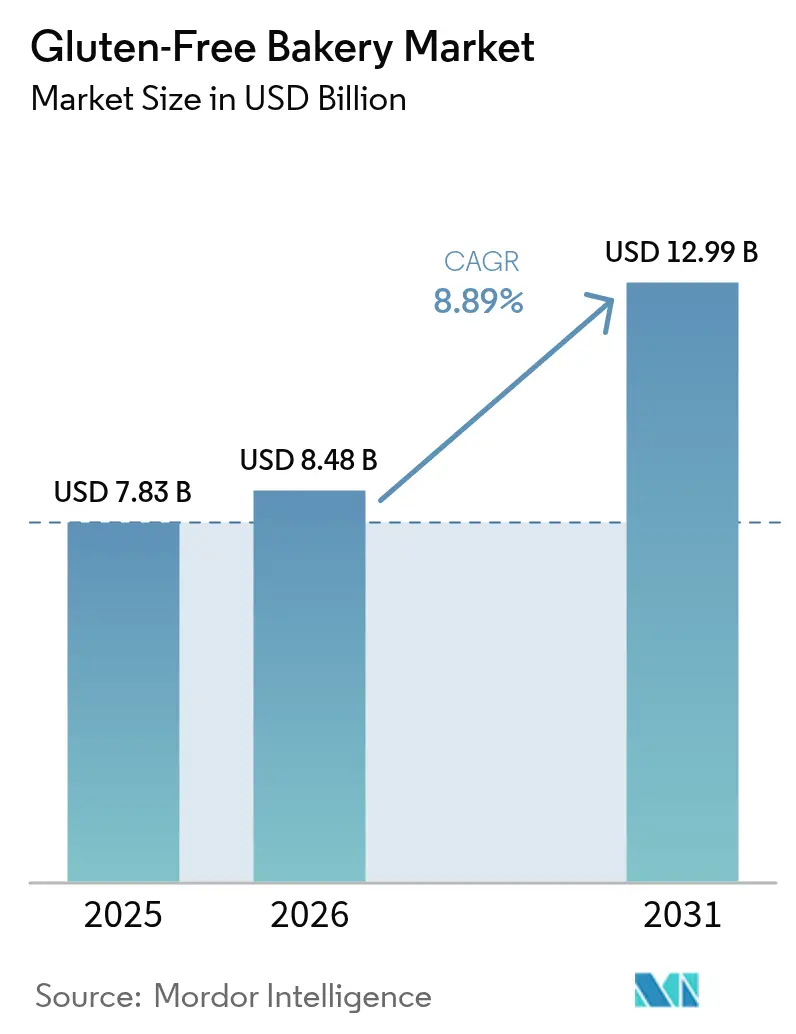

Se espera que el tamaño del mercado de Productos de Panadería Sin Gluten crezca de USD 7,83 mil millones en 2025 a USD 8,48 mil millones en 2026 y alcance USD 12,99 mil millones en 2031, con una CAGR del 8,89% de 2026 a 2031. Varios factores impulsan este crecimiento, entre ellos el aumento en la detección de la enfermedad celíaca, regulaciones más estrictas sobre los umbrales de contacto cruzado, costos estables de harinas especiales debido a cosechas récord de arroz y maíz, y un cambio de los principales fabricantes de alimentos hacia recetas premium de etiqueta limpia. Los supermercados están ampliando sus rangos de productos aptos para alérgicos, mientras que las plataformas de comercio electrónico están ayudando a las marcas de nicho a crecer sin necesidad de tiendas físicas. Los desafíos relacionados con el clima en la producción de arroz y maíz han llevado a contratos de abastecimiento a largo plazo, reduciendo las fluctuaciones de costos. Los fabricantes están combinando beneficios funcionales con texturas indulgentes, lo que les ayuda a elevar los precios de venta promedio y atraer a consumidores flexitarianos. Estos consumidores pueden no tener intolerancia al gluten, pero están interesados en los beneficios digestivos y de bienestar percibidos de los productos sin gluten.

Conclusiones Clave del Informe

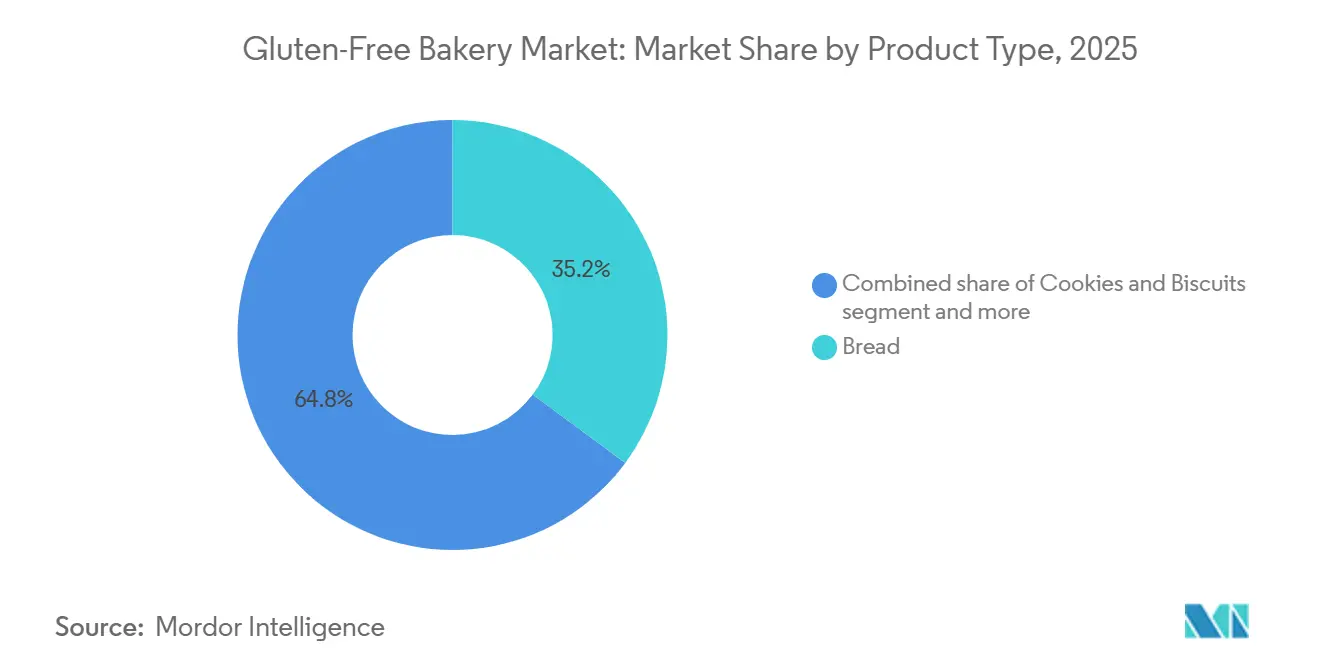

- Por tipo de producto, el pan lideró con el 35,16% de la participación del mercado de Productos de Panadería Sin Gluten en 2025, mientras que se proyecta que las galletas y bizcochos registren la CAGR más rápida del 10,09% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 44,63% de los ingresos de 2025, mientras que el comercio minorista en línea se expandirá a una CAGR del 11,89% hasta 2031.

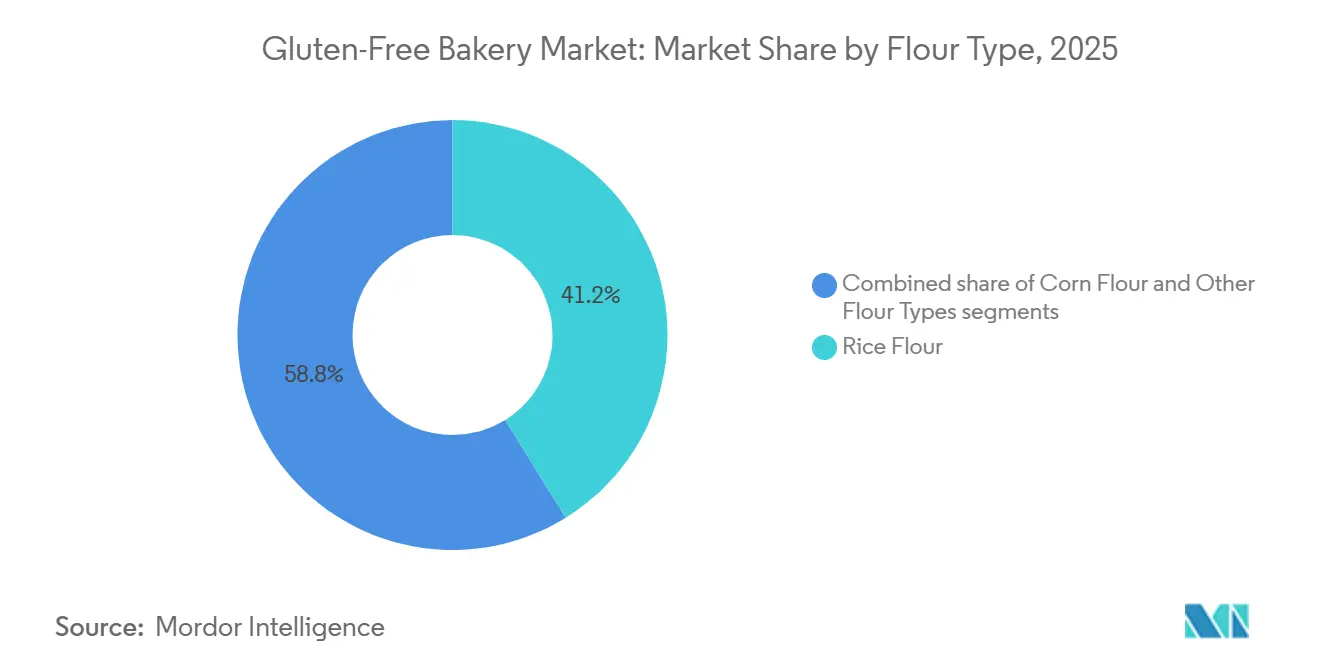

- Por tipo de harina, la harina de arroz representó el 41,16% de las ventas de 2025, y se prevé que otros tipos de harina crezcan a una CAGR del 10,02% durante 2026-2031.

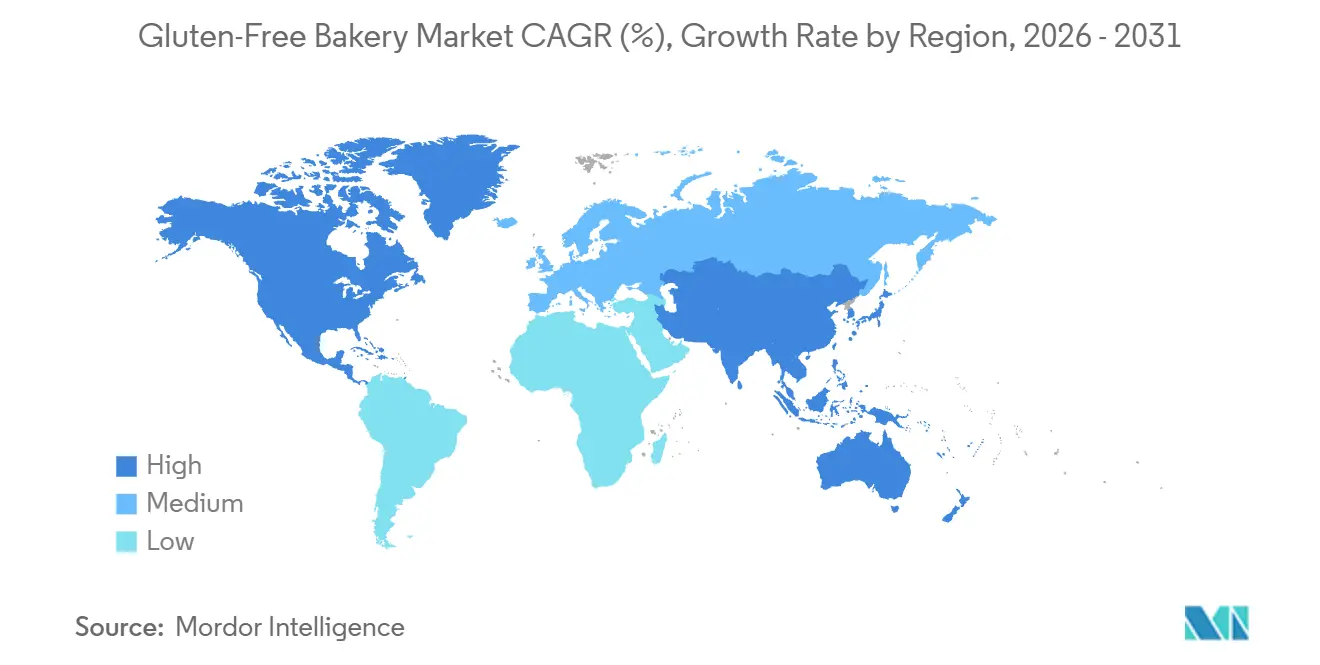

- Por geografía, América del Norte representó el 38,46% de la participación del mercado de panadería sin gluten en 2025, mientras que se espera que Asia Pacífico avance a una CAGR del 10,53% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Panadería Sin Gluten

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los diagnósticos de enfermedad celíaca | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación de productos en texturas | +1.5% | Global, liderado por centros de I+D en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ingredientes naturales y de etiqueta limpia | +1.2% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de los canales de comercio electrónico | +2.0% | Global, acelerándose en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Estándares de etiquetado aptos para alérgicos | +0.8% | América del Norte y Europa, con extensión a Asia Pacífico | Largo plazo (≥ 4 años) |

| Auge de los productos de panadería funcional | +1.3% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Diagnósticos de Enfermedad Celíaca

Los métodos de diagnóstico mejorados y una mayor conciencia clínica están aumentando el número de diagnósticos de enfermedad celíaca, convirtiendo necesidades dietéticas previamente insatisfechas en una demanda de mercado creciente. Según la Fundación de la Enfermedad Celíaca, aproximadamente 1 de cada 100 personas en el mundo tiene enfermedad celíaca, pero la mayoría permanece sin diagnosticar[1]Fuente: Fundación de la Enfermedad Celíaca, "Crear un Mundo Libre de Enfermedad Celíaca", celiac.org. Esto presenta una oportunidad significativa a medida que los programas de detección se vuelven más comunes en entornos de atención primaria. El mercado también se está expandiendo debido al aumento de casos de sensibilidad al gluten no celíaca y alergias al trigo. Muchos individuos más jóvenes se identifican como intolerantes al gluten, a menudo por los beneficios digestivos percibidos. Los minoristas están abordando estas tendencias ofreciendo más productos sin gluten, trasladándolos de los pasillos de alimentos saludables de nicho a las secciones principales de panadería. Este cambio está haciendo que las dietas sin gluten sean más ampliamente aceptadas y reduciendo el estigma en torno a las dietas especiales. Regulaciones como la norma de etiquetado sin gluten de la FDA, que requiere que los productos contengan menos de 20 partes por millón de gluten, proporcionan un marco claro para los fabricantes. Esto les permite escalar la producción evitando riesgos legales. Los programas de certificación como el Protocolo P404 de NSF también ofrecen validación de terceros, atrayendo a consumidores que valoran la seguridad y la confiabilidad.

Innovación de Productos en Texturas

Los productos de panadería sin gluten han tenido tradicionalmente dificultades para igualar la textura de los productos a base de trigo. Las versiones anteriores solían ser quebradizas, secas y se ponían rancias rápidamente. Los avances recientes en sistemas de hidrocoloides, como la goma xantana, la goma guar y la hidroxipropilmetilcelulosa, junto con tecnologías enzimáticas que imitan las propiedades del gluten, están cerrando esta brecha. Estas mejoras ayudan a los fabricantes a crear productos con mejor estructura de miga y sensación en boca, atrayendo a un público más amplio en lugar de servir simplemente como sustitutos. En 2024, la Agencia Canadiense de Inspección de Alimentos actualizó sus directrices sin gluten para centrarse en la prevención del contacto cruzado[2]Fuente: Agencia Canadiense de Inspección de Alimentos, "Declaraciones Sin Gluten: Orientación para Fabricantes de Alimentos." canada.ca. Este cambio ha fomentado inversiones en líneas de producción dedicadas, permitiendo a los fabricantes probar nuevos aglutinantes y agentes aireantes sin riesgos de contaminación. Flowers Foods resolvió problemas de capacidad de producción en el ejercicio fiscal 2024, permitiendo a Canyon Bakehouse, la principal marca de pan sin gluten en los EE. UU. con USD 170 millones en ventas minoristas, aumentar la producción de sus productos mejorados. Estos artículos reformulados, elaborados con almidones modificados enzimáticamente, ofrecen mayor vida útil e integridad de las rebanadas. Estas innovaciones reducen las desventajas de los productos sin gluten, atrayendo no solo a quienes padecen enfermedad celíaca, sino también a flexitarianos y consumidores conscientes de la salud que buscan beneficios percibidos para la salud.

Ingredientes Naturales y de Etiqueta Limpia

Los consumidores prestan más atención a las listas de ingredientes, evitando aditivos sintéticos, colorantes artificiales y conservantes. En cambio, prefieren ingredientes simples y mínimamente procesados. En marzo de 2025, Hain Celestial anunció que su cartera en los EE. UU. está completamente libre de colorantes artificiales FD&C, utilizando únicamente colorantes de fuentes naturales. Esto pone de relieve la creciente tendencia de etiqueta limpia que influye en el mercado de panadería sin gluten. Esta tendencia también se alinea con el enfoque más amplio de "libre de", que incluye productos sin gluten, sin lácteos y no transgénicos, los cuales atraen a consumidores que asocian ingredientes más simples con una mejor salud, incluso sin pruebas científicas. Sin embargo, los fabricantes enfrentan desafíos para mantener los estándares de etiqueta limpia garantizando al mismo tiempo la vida útil y la calidad del producto. Los conservantes naturales como el extracto de romero y la dextrosa cultivada ofrecen una protección más corta en comparación con las opciones sintéticas. Como resultado, las empresas deben mejorar el envasado, fortalecer la logística de cadena de frío y gestionar el inventario de manera eficiente para evitar el deterioro. Aunque la FDA no exige declaraciones de etiqueta limpia, su enfoque en la terminología "natural" obliga a las marcas a demostrar sus métodos de abastecimiento y procesamiento. Esto aumenta los costos de cumplimiento, pero también crea barreras para los nuevos participantes, favoreciendo a las empresas establecidas con sólidos sistemas de control de calidad.

Expansión de los Canales de Comercio Electrónico

El comercio digital está eliminando las barreras geográficas y de surtido que antes limitaban los productos de panadería sin gluten. Las marcas especializadas ahora pueden llegar a audiencias más amplias sin invertir en tiendas físicas. Se proyecta que los canales de venta minorista en línea crezcan a una CAGR del 9,01% hasta 2031, superando los formatos tradicionales. Los modelos de suscripción, las plataformas seleccionadas y los sitios web de venta directa al consumidor están impulsando este crecimiento al eludir a los minoristas y aumentar los márgenes. La pandemia de COVID-19 aceleró el comercio electrónico en el sector de comestibles, mientras que las inversiones en entrega de última milla y centros con control de temperatura han hecho viable la entrega a domicilio de productos sin gluten frescos y congelados. En enero de 2025, Flowers Foods adquirió Simple Mills por USD 795 millones, financiado por una línea de crédito de USD 500 millones y notas senior. Este acuerdo permite a Flowers Foods utilizar la sólida presencia en comercio electrónico de Simple Mills para vender productos de Canyon Bakehouse a través de plataformas en línea propias y de terceros. La combinación de escala de fabricación con distribución digital destaca la importancia de la integración omnicanal. Las empresas que sobresalen en marketing personalizado, retención de suscripciones y estrategias de productos basadas en datos obtendrán una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio premium frente a productos de panadería convencionales | -0.9% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Riesgos de contaminación cruzada en instalaciones compartidas de mercados emergentes | -0.5% | Asia Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Menor vida útil del pan sin gluten de etiqueta limpia | -0.4% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad climática que afecta el suministro de harinas especiales | -0.6% | Global, con impacto agudo en regiones productoras de arroz y maíz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio premium frente a productos de panadería convencionales

Los productos de panadería sin gluten tienen un precio entre un 50% y un 200% más alto que las opciones a base de trigo debido a las costosas harinas especiales, la producción dedicada para evitar el contacto cruzado y las tiradas de producción más pequeñas que carecen de economías de escala. Esta brecha de precios limita la adopción entre los hogares con presupuesto ajustado y restringe el crecimiento en los mercados emergentes con menores ingresos disponibles. En el primer trimestre fiscal de 2026, Hain Celestial reportó una caída del 17% en las ventas de snacks orgánicos en América del Norte, impulsada por la desaceleración de las ventas y pérdidas de distribución. Esto demuestra que los precios premium sin un fuerte atractivo sensorial reducen las compras repetidas. En febrero de 2026, la empresa vendió su negocio de snacks en América del Norte por USD 115 millones, retirándose de categorías donde el precio supera la lealtad a la marca. Los supermercados de marca propia están aprovechando esta sensibilidad al precio ofreciendo opciones sin gluten más económicas. Si bien estas pueden carecer de textura o calidad de ingredientes, atraen a consumidores orientados al presupuesto y reducen la participación de mercado de las marcas. Los fabricantes deben reducir costos —optimizando mezclas de harinas, automatizando la producción y renegociando contratos con proveedores— manteniendo al mismo tiempo los estándares de etiqueta limpia y la calidad del producto. Este desafío crecerá a medida que aumenten los costos de insumos y los minoristas exijan más promociones.

Riesgos de contaminación cruzada en instalaciones compartidas de mercados emergentes

Producir productos de panadería sin gluten en instalaciones que también manejan productos a base de trigo plantea riesgos de contacto cruzado, que pueden perjudicar a los pacientes celíacos y dañar la confianza en la marca. Sin embargo, el alto costo de las líneas de producción dedicadas desalienta la inversión en regiones con baja demanda y redes de distribución fragmentadas. Los mercados emergentes en Asia Pacífico, América del Sur y Oriente Medio a menudo carecen de regulaciones sólidas y sistemas de certificación como los de América del Norte y Europa, lo que lleva a una calidad inconsistente y dudas de los consumidores. Si bien la FDA y la Agencia Canadiense de Inspección de Alimentos enfatizan los protocolos de limpieza, las pruebas ambientales y el control de alérgenos, estas normas se aplican principalmente a productos destinados a mercados desarrollados. Los métodos de prueba como ELISA y los estándares de AOAC International y NSF garantizan que los niveles de gluten se mantengan por debajo de 20 partes por millón, pero sus altos costos y requisitos técnicos son barreras para los pequeños productores en regiones de bajos ingresos. Esto crea una división de mercado: las marcas globales con sólidos sistemas de calidad pueden cobrar precios premium y asegurar mejores espacios en estantes, mientras que los fabricantes locales compiten en precio pero arriesgan daños reputacionales por contaminación, lo que ralentiza el crecimiento en áreas de alto potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Pan Ancla el Mercado, los Formatos Indulgentes se Aceleran

En 2025, el pan contribuyó con el 35,16% de los ingresos de panadería sin gluten, destacando su importancia como alimento básico de la dieta y una opción preferida para los celíacos recién diagnosticados que buscan alternativas al trigo. Canyon Bakehouse de Flowers Foods, que alcanzó USD 170 millones en ventas minoristas en el ejercicio fiscal 2024, resolvió problemas de capacidad para satisfacer la creciente demanda. Las innovaciones en textura, como los almidones modificados enzimáticamente y las mezclas de hidrocoloides, ayudaron a la marca a ofrecer pan con integridad de rebanada y sensación en boca similar a los panes tradicionales. Si bien el segmento se beneficia de compras frecuentes y alta penetración en los hogares, el crecimiento se está desacelerando debido a una base saturada de celíacos diagnosticados. El crecimiento futuro depende de atraer a consumidores flexitarianos que valoran la calidad sensorial sobre la necesidad médica. Las formulaciones de etiqueta limpia, que evitan los conservantes sintéticos, crean desafíos como una vida útil más corta y mayor desperdicio. Estos problemas favorecen a las empresas verticalmente integradas con cadenas de suministro sólidas y minoristas dispuestos a aceptar una rotación más rápida a cambio de productos premium.

Se proyecta que las Galletas y Bizcochos crezcan a una CAGR del 10,09% hasta 2031, superando el promedio del mercado. Los consumidores están cambiando hacia golosinas de porciones controladas enriquecidas con ingredientes funcionales como proteínas de origen vegetal, fibras prebióticas y ácidos grasos omega-3. Este segmento se beneficia del gasto discrecional y las compras por impulso en cafeterías, tiendas de conveniencia y cajas de suscripción en línea, donde los precios premium enfrentan menos resistencia que en el pan básico. Los planes del ejercicio fiscal 2026 de General Mills para aumentar las inversiones en innovación reflejan el enfoque de la industria en ir más allá del pan sin gluten básico hacia productos de mayor margen que justifiquen la I+D y compitan con las marcas propias. La popularidad de las dietas de seguimiento de macros y la nutrición enfocada en la saciedad está impulsando la demanda de magdalenas ricas en proteínas y brownies cargados de fibra. Estos productos combinan beneficios para el bienestar con un sabor indulgente, atrayendo a un público más amplio, incluidos atletas, consumidores mayores y quienes controlan su peso.

Por Canal de Distribución: El Comercio Minorista Masivo Domina, lo Digital Irrumpe

En 2025, los supermercados e hipermercados representaron el 44,63% de las ventas de panadería sin gluten. Estos minoristas utilizan su escala, promociones y estantes aptos para alérgicos para atraer a consumidores que buscan conveniencia y compras en un solo lugar. Sus sistemas de cadena de frío y el reabastecimiento frecuente les permiten combinar productos de panadería sin gluten con artículos como untables sin lácteos, productos orgánicos y bebidas funcionales, aumentando el gasto por visita. Sin embargo, los resultados del primer trimestre del ejercicio fiscal 2025 de Hain Celestial mostraron una disminución en las ventas de preparación de comidas y snacks, ya que los clientes optaron por alternativas de marca propia. Este cambio destaca que la distribución en el mercado masivo no garantiza la lealtad a la marca cuando aumenta la sensibilidad al precio. Los minoristas se están enfocando cada vez más en productos de marca propia, que ofrecen mejores márgenes y diferenciación de tienda. Esta tendencia desafía a los fabricantes de marcas, especialmente en segmentos donde los productos carecen de singularidad y el precio premium es difícil de justificar.

Se espera que los canales de venta minorista en línea crezcan a una CAGR del 11,89% hasta 2031, impulsados por suscripciones, plataformas seleccionadas y sitios web de venta directa al consumidor que atraen a consumidores digitales. En enero de 2025, Flowers Foods adquirió Simple Mills por USD 795 millones, financiado por una línea de crédito de USD 500 millones y notas senior. Este acuerdo fortalece su presencia en el comercio electrónico y permite la venta cruzada de productos de Canyon Bakehouse a través de plataformas en línea. El comercio electrónico apoya el marketing personalizado, la retención de suscripciones y la selección de productos basada en datos, creando una fuerte lealtad del cliente. Sin embargo, su crecimiento depende de inversiones en redes de entrega, instalaciones con control de temperatura y envasado para mantener la frescura, favoreciendo a los actores más grandes sobre las marcas regionales más pequeñas.

Por Tipo de Harina: La Harina de Arroz Lidera, la Harina de Maíz Innova

En 2025, la harina de arroz contribuyó con el 41,16% a los ingresos de panadería sin gluten. Su sabor neutro, textura fina y sólidas redes de suministro en Asia, América del Norte y Europa respaldaron su dominio. La producción mundial de arroz alcanzó 561,6 millones de toneladas métricas en el año agrícola 2025/26, con existencias en aumento y precios estables a la baja que benefician a los fabricantes que utilizan formulaciones a base de arroz[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Situación Alimentaria Mundial: Resumen de Oferta y Demanda de Cereales." fao.org. Las existencias finales de arroz en los EE. UU. alcanzaron entre 44,5 y 52,9 millones de quintales, las más altas en una década, mientras que los precios en granja oscilaron entre USD 11,60 y USD 15,60 por quintal, reflejando una oferta abundante y baja inflación. La harina de arroz sigue siendo popular para pan, galletas y pasteles debido a su compatibilidad con los hidrocoloides que imitan las propiedades del gluten. Sin embargo, la madurez del segmento limita la innovación, lo que lleva a los fabricantes a mezclar harina de arroz con harinas de legumbres ricas en proteínas como garbanzo y lenteja para mejorar la nutrición y atraer a consumidores conscientes de la salud.

Se proyecta que otros tipos de harina crezcan a una CAGR del 10,02% hasta 2031, impulsados por la demanda de opciones no transgénicas y orgánicas. Estas certificaciones atraen a los defensores de la etiqueta limpia y ofrecen una alternativa rentable ante la volatilidad del precio del trigo. En 2024-25, las existencias finales de maíz en los EE. UU. fueron de 1.800 a 2.100 millones de bushels, con precios en granja entre USD 4,00 y USD 4,40 por bushel, haciendo que las formulaciones a base de maíz sean más asequibles que las harinas especiales como la de almendra o coco. El sabor dulce y el color amarillo de la harina de maíz ayudan a las marcas a comercializarla como artesanal o de inspiración patrimonial, diferenciándose de los productos de harina de arroz. Sin embargo, las sequías provocadas por El Niño en Brasil y Argentina en 2024 perturbaron la producción de maíz, y los riesgos climáticos continuos amenazan la estabilidad del suministro. Los fabricantes sin abastecimiento diversificado o contratos a futuro pueden enfrentar presiones sobre los márgenes. El crecimiento del segmento depende de innovaciones en tecnologías enzimáticas y de fermentación para mejorar el rendimiento en la panificación y reducir la dependencia de aditivos sintéticos, alineándose con las tendencias de etiqueta limpia.

Análisis Geográfico

En 2025, América del Norte representó el 38,46% de los ingresos de panadería sin gluten, impulsada por sólidas campañas de concienciación sobre la enfermedad celíaca, estrictas regulaciones de la FDA como la norma de etiquetado sin gluten, y configuraciones minoristas aptas para alérgicos en supermercados. La propuesta de la FDA de enero de 2026 para actualizar el etiquetado sin gluten podría endurecer los límites de contacto cruzado y estandarizar las declaraciones de advertencia. Si bien esto podría aumentar los costos de cumplimiento, también impulsaría la confianza del consumidor. Flowers Foods resolvió problemas de producción en 2024 y adquirió Simple Mills por USD 795 millones en enero de 2025, fortaleciendo su posición como el principal fabricante de panadería sin gluten en los EE. UU. Canyon Bakehouse generó USD 170 millones en ventas minoristas, mientras que Simple Mills añadió USD 240 millones. Sin embargo, el mercado maduro de la región limita el crecimiento, con ganancias futuras que dependen de atraer a consumidores flexitarianos a través de innovaciones en textura y nutrición, en lugar de expandir la estable población celíaca diagnosticada del 1%.

Se espera que Asia Pacífico crezca más rápido, con una CAGR del 10,53% hasta 2031, impulsada por la urbanización, el aumento de los ingresos y la expansión de las panaderías de estilo occidental en India, China y el Sudeste Asiático. La enfermedad celíaca ha sido subdiagnosticada en la región debido a la baja concienciación y las dietas tradicionales con poco trigo. Sin embargo, el aumento del consumo de trigo derivado de los hábitos alimentarios globalizados está elevando los diagnósticos de sensibilidad al gluten. Los desafíos incluyen la distribución fragmentada, la débil infraestructura de cadena de frío en ciudades más pequeñas y los riesgos de contaminación cruzada en instalaciones compartidas que carecen de regulaciones sólidas. Los fabricantes deben equilibrar la asequibilidad con los altos costos de la producción y las pruebas dedicadas sin gluten. Las empresas conjuntas con empresas alimentarias locales suelen preferirse a la apertura de nuevas instalaciones.

Europa, América del Sur y Oriente Medio y África conforman el resto del mercado. Europa se beneficia de las normas unificadas de etiquetado de alérgenos de la UE y de sólidos grupos de defensa como Coeliac UK. América del Sur y Oriente Medio y África enfrentan un crecimiento más lento debido a las bajas tasas de diagnóstico, las tiendas especializadas limitadas y los problemas de asequibilidad. En febrero de 2026, Hain Celestial vendió su negocio de snacks en América del Norte por USD 115 millones para centrarse en categorías de mayor margen como el té, el yogur y la preparación de comidas. Esto refleja una tendencia de las empresas a salir de los mercados de panadería sin gluten saturados para centrarse en áreas más rentables. El crecimiento en estas regiones depende de la innovación local de productos, como el uso de yuca en África y quinua en América del Sur, y de asociaciones con minoristas dispuestos a invertir en productos aptos para alérgicos a pesar de las ventas iniciales más lentas.

Panorama Competitivo

Los fabricantes establecidos y los nuevos participantes compiten por el dominio en el mercado de panadería sin gluten, que está experimentando una consolidación moderada. Los actores clave como Dr. Schar AG/SpA y Grupo Bimbo SAB de CV están ampliando su alcance a través del comercio electrónico y las tiendas especializadas. Mientras tanto, las panaderías locales atienden los gustos regionales con ofertas frescas y premium. A medida que crece la concienciación sobre la intolerancia al gluten y los productos centrados en la salud ganan terreno, el mercado continúa su trayectoria ascendente.

En respuesta a la tendencia de los consumidores conscientes de la salud, las empresas están lanzando líneas premium de productos de panadería sin gluten, enfatizando atributos de etiqueta limpia, orgánicos y funcionales. A través de asociaciones minoristas, certificaciones independientes y un compromiso con la innovación continua de productos, estas empresas están consolidando su posición en el mercado. Estas estrategias no solo satisfacen la creciente demanda de opciones más saludables, sino que también las diferencian en un mercado saturado.

El análisis de datos se ha vuelto esencial para optimizar la distribución y la gestión de inventarios. Permite a las empresas pronosticar la demanda, minimizar el desperdicio y garantizar la disponibilidad de productos, todo lo cual mejora la eficiencia operativa. A medida que las grandes corporaciones alimentarias amplían sus carteras sin gluten, el mercado tiende hacia la consolidación. Sin embargo, los productores especializados con modelos de venta directa al consumidor mantienen su autonomía, respaldados por un posicionamiento premium y una fuerte lealtad del cliente. Estos actores de nicho aprovechan su experiencia y compromiso personalizado para forjarse una ventaja competitiva.

Líderes de la Industria de Panadería Sin Gluten

Dr. Schär AG/SPA

Grupo Bimbo, S.A.B. de C.V.

Flowers Foods, Inc.

Warburtons Holdings Limited

Conagra Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Warburtons adquirió la fábrica Roberts Bakery Ilkeston. Este sitio produce panes especiales como pitas y thins, lo que aumenta significativamente la capacidad de fabricación de Warburtons para segmentos de valor agregado.

- Junio de 2025: Tooru lanzó una nueva línea de productos de su subsidiaria especialista en alimentos sin gluten Juvela. La marca ha introducido una nueva marca y gama, "OAF", respaldada por una nueva panadería libre de alérgenos, para ampliar su presencia en el creciente segmento de mercado "libre de".

- Mayo de 2025: Tim Tam, la marca australiana de galletas de chocolate, introdujo sus productos sin gluten en los Estados Unidos a través de las tiendas Albertsons en todo el país. La expansión respondió a la creciente demanda de los consumidores de alternativas sin gluten, manteniendo el característico sabor indulgente de la marca.

- Marzo de 2025: Doughlicious lanzó una gama de galletas gourmet veganas y sin gluten en variantes de Doble Chispas de Chocolate, Caramelo Salado, Chispas de Chocolate y Granola de Plátano. La empresa estableció canales de distribución a través de Hunt's Food Group y Amazon para atender a minoristas de conveniencia independientes.

Alcance del Informe Global del Mercado de Panadería Sin Gluten

La panadería sin gluten se refiere a los productos de panadería que no contienen gluten, una proteína que se encuentra en muchos cereales como el trigo, la cebada, etc.

El mercado global de panadería sin gluten está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en pan, galletas y bizcochos, pasteles y magdalenas, y otros productos de panadería sin gluten. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, canales en línea y otros. Por geografía, el mercado global de panadería sin gluten está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Pan |

| Galletas y Bizcochos |

| Pasteles y Magdalenas (incluye cupcakes) |

| Otros Productos de Panadería Sin Gluten |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Harina de Maíz |

| Harina de Arroz |

| Otros Tipos de Harina |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pan | |

| Galletas y Bizcochos | ||

| Pasteles y Magdalenas (incluye cupcakes) | ||

| Otros Productos de Panadería Sin Gluten | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Tipo de Harina | Harina de Maíz | |

| Harina de Arroz | ||

| Otros Tipos de Harina | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Productos de Panadería Sin Gluten en 2026?

El mercado de Productos de Panadería Sin Gluten se sitúa en USD 8,48 mil millones en 2026.

¿A qué velocidad crecerá el mercado de Productos de Panadería Sin Gluten hasta 2031?

Se proyecta que la categoría registre una CAGR del 8,89% de 2026 a 2031, alcanzando USD 12,99 mil millones al final del período.

¿Qué tipo de producto genera los mayores ingresos?

El pan sigue siendo el producto líder, contribuyendo con el 35,16% de las ventas de 2025 debido a su posicionamiento como alimento básico entre los consumidores con diagnóstico médico.

¿Qué región se expandirá más rápidamente?

Se prevé que Asia Pacífico registre la CAGR regional más rápida del 10,53% hasta 2031, a medida que aumentan los ingresos urbanos y proliferan los formatos de panadería de estilo occidental.

Última actualización de la página el: