Tamaño y Participación del Mercado de Masa de Pizza Sin Gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

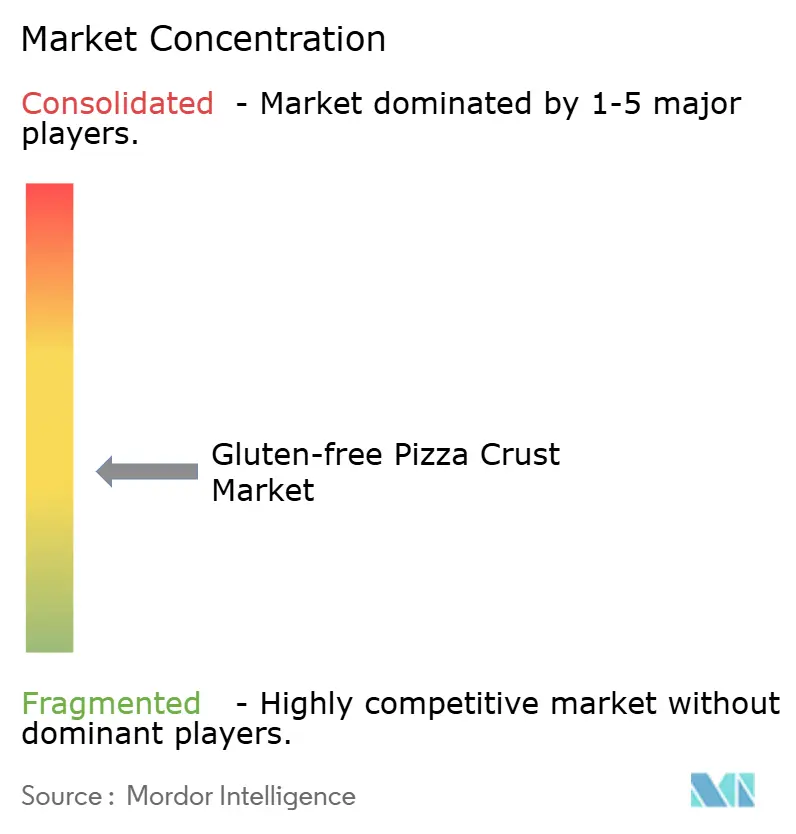

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Masa de Pizza Sin Gluten por Mordor Intelligence

Se espera que el tamaño del mercado de masa de pizza sin gluten aumente de USD 3,83 mil millones en 2025 a USD 4,03 mil millones en 2026 y alcance USD 5,23 mil millones en 2031, creciendo a una CAGR del 6,39% durante 2026-2031. En 2025, las masas de harina de arroz anclaron el valor de la categoría. Sin embargo, las formulaciones a base de coliflor y de granos ancestrales están ganando impulso. Los consumidores asocian cada vez más el contenido vegetal, la nutrición macroequilibrada y las etiquetas limpias con el bienestar. Las mejoras en la cadena de frío, la alineación de la FDA con la regla de <20 ppm y la rápida expansión de los establecimientos de servicio rápido han elevado la penetración de los menús sin gluten al 42,7% a mediados de 2024, mejorando la visibilidad en el mercado general. Las marcas establecidas están protegiendo su participación de mercado mediante patentes de extrusión de alta humedad, suscripciones directas al consumidor y certificaciones de terceros. Mientras tanto, los competidores emergentes están aprovechando las oportunidades en híbridos de proteínas vegetales y programas frescos regionales. El mercado de masa de pizza sin gluten está experimentando una consolidación moderada, aunque existe amplio margen para la innovación en productos y canales. La fidelidad del comprador es notablemente alta entre los compradores motivados por razones médicas, mientras que los usuarios por estilo de vida siguen siendo más exploradores.

Conclusiones Clave del Informe

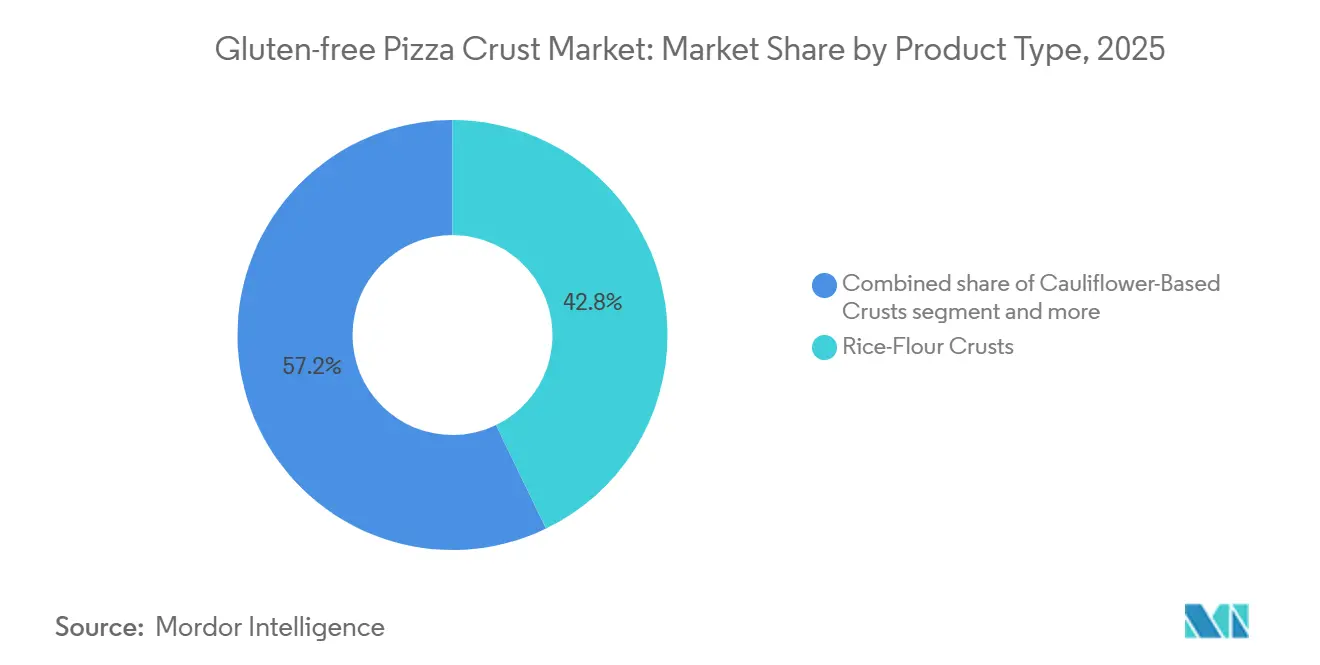

- Por tipo de producto, las masas de harina de arroz lideraron con una participación de ingresos del 42,83% en 2025; se proyecta que las variantes a base de coliflor registren una CAGR del 6,84% hasta 2031.

- Por forma, los formatos congelados capturaron el 61,55% de la participación del tamaño del mercado de masa de pizza sin gluten en 2025, mientras que los formatos frescos avanzan a una CAGR del 8,39% durante 2026-2031.

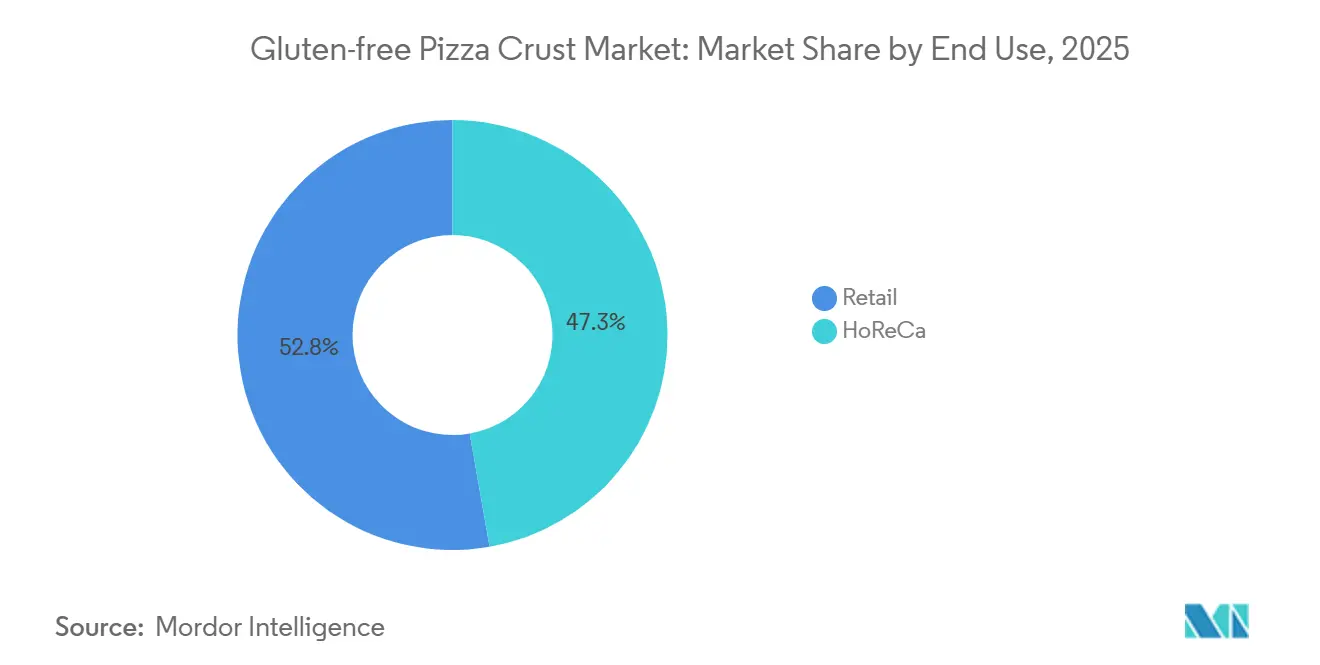

- Por usuario final, los canales minoristas representaron el 52,75% de la participación de ingresos del tamaño del mercado de masa de pizza sin gluten en 2025, y se prevé que HoReCa se expanda a una CAGR del 9,55% hasta 2031.

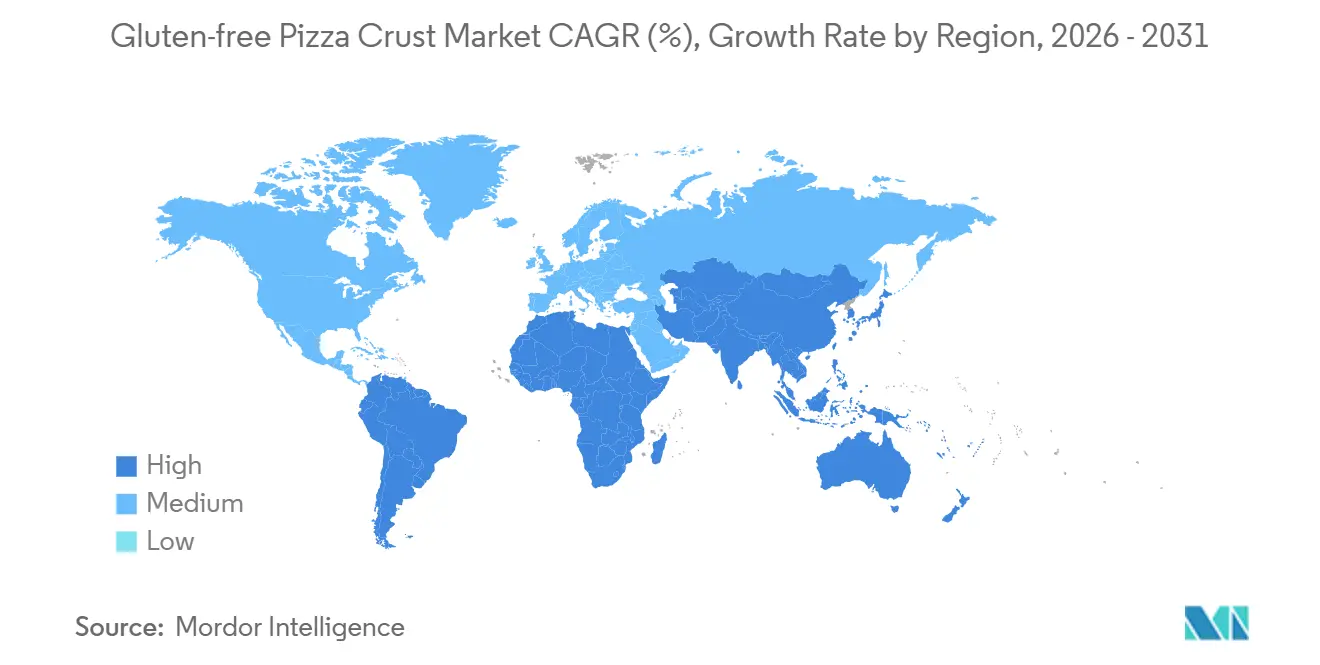

- Por geografía, América del Norte mantuvo el 37,19% de la participación del mercado de masa de pizza sin gluten en 2025; Asia-Pacífico registra la CAGR más alta del 7,18% durante 2026-2031.

- Dr. Schär, Conagra Brands, Rich Products y Schwan's Company controlaron conjuntamente aproximadamente la mitad de la participación del mercado de masa de pizza sin gluten en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Masa de Pizza Sin Gluten

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la enfermedad celíaca y la sensibilidad al gluten no celíaca | +1.2% | Enfoque global en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los menús sin gluten en restaurantes convencionales y de servicio rápido | +1.5% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Avances en tecnologías de congelación y listas para hornear | +0.8% | Global | Mediano plazo (2-4 años) |

| Impulso de la certificación y las etiquetas limpias | +0.6% | Global | Largo plazo (≥ 4 años) |

| Extrusión de alta humedad que logra una textura similar al trigo | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Modelos de suscripción directa al consumidor | +0.4% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la enfermedad celíaca y la sensibilidad al gluten no celíaca

A nivel mundial, entre el 0,7% y el 2,9% de la población se ve afectada por la enfermedad celíaca. En los EE. UU., aproximadamente 3,3 millones de personas conviven con esta condición, lo que pone de relieve un mercado significativo y en expansión para los productos sin gluten[1]Fuente: DrSchar Institute, "Enfermedad celíaca: prevalencia e incidencia", drschaer-institute.com. En el Reino Unido, 676.000 consumidores diagnosticados gastaron GBP 3,3 mil millones en alimentos certificados en 2025, lo que señala una lucrativa oportunidad comercial para fabricantes y minoristas que atienden a este nicho. Dado que las mujeres son diagnosticadas al doble de la tasa que los hombres, existe un impulso notable hacia las unidades de mantenimiento de existencias de formato más pequeño y una gama diversa de sabores para satisfacer las variadas preferencias de los consumidores. El alivio en los precios de las materias primas en abril de 2025 situó los precios del arroz en USD 14,20 por quintal, lo que reforzó los márgenes de beneficio de los productores al reducir los costos de insumos. Además, la claridad regulatoria de la FDA y la GFCO reduce los riesgos de litigios, proporcionando un marco estable para el desarrollo y la certificación de productos. En conjunto, estos elementos están impulsando la expansión del mercado de masa de pizza sin gluten, convirtiéndolo en un segmento atractivo para las partes interesadas.

Expansión de los menús sin gluten en restaurantes convencionales y de servicio rápido

A mediados de 2024, las menciones de menús sin gluten aumentaron más del 30% en solo cuatro años, logrando una notable penetración del 42,7% en los restaurantes de los EE. UU. Este cambio ha elevado la masa de pizza sin gluten de un artículo de especialidad a un producto básico. Las grandes cadenas como Pizza Hut, Papa John's y Domino's han lanzado masas sin gluten certificadas, reforzando las señales de compra en el hogar. A pesar de estos avances, Coeliac UK informa que el 77% de los comensales aún consume gluten de forma inadvertida[2]Fuente: Coeliac UK, "Nuevo informe de Coeliac UK destaca el progreso y los desafíos de comer fuera", coeliac.org.uk. En respuesta, las cadenas están invirtiendo en líneas de producción segregadas y auditorías de terceros, una medida que no solo está aumentando la confianza del consumidor sino también incrementando el valor promedio del ticket. Destacando la dirección de la industria, la Asociación Nacional de Restaurantes ha señalado los íconos amigables con los alérgenos como una de sus principales tendencias para 2026, subrayando la sinergia entre la regulación y los ingresos. Con los consumidores disfrutando de una experiencia segura de pizza sin gluten al comer fuera, muchos están recreando esa experiencia en casa con masas congeladas minoristas, impulsando el crecimiento en múltiples canales.

Avances en tecnologías de congelación y listas para hornear

La extrusión de alta humedad, que utiliza entre el 30% y el 70% de agua y velocidades de tornillo ajustadas con precisión, elabora masas a base de arroz con redes elásticas similares al trigo, cerrando eficazmente la brecha histórica de textura que durante mucho tiempo ha desafiado a los productos sin gluten. Este proceso garantiza que las masas sin gluten logren una textura y elasticidad comparables a sus equivalentes a base de trigo, mejorando su atractivo para los consumidores. Técnicas como la congelación asistida por ultrasonido y la congelación por cambio de presión generan microcristales de hielo, que no solo reducen la pérdida por goteo sino que también garantizan una vida útil de 12 a 18 meses sin comprometer la calidad del producto. Estos avances abordan desafíos críticos para mantener la frescura y la integridad estructural de los productos sin gluten durante períodos prolongados. Estas innovaciones allanan el camino para lanzamientos de productos notables, incluida la pinsa de coliflor de Rich Products, que ofrece una propuesta única sobre las bases de pizza tradicionales, y el pan tostado Texas sin gluten de T. Marzetti, que atiende a los consumidores que buscan diversas opciones sin gluten. En conjunto, estos avances amplían significativamente la oferta en el mercado de masa de pizza sin gluten, abordando tanto las demandas de calidad como de variedad, al tiempo que satisfacen la creciente preferencia del consumidor por las alternativas sin gluten.

Impulso de la certificación y las etiquetas limpias

Los umbrales armonizados establecidos por la FDA en <20 ppm, la GFCO en 10 ppm y la UE en 20 mg/kg permiten que las recetas atiendan a múltiples regiones, garantizando el cumplimiento en diversos entornos regulatorios. Estas normas unificadas reducen la complejidad de la formulación de productos y agilizan la distribución global. Recientemente, Arabia Saudita, Argentina e India adoptaron límites similares, simplificando los procesos de exportación y reduciendo la necesidad de ajustes específicos por región, mejorando así la eficiencia operativa de los fabricantes. Las señales de etiqueta limpia aumentan significativamente la confianza del consumidor; en 2026, Simple Mills, tras obtener la verificación No-UPF en 20 unidades de mantenimiento de existencias, reclamó rápidamente un espacio prominente en los estantes, reflejando la creciente demanda de productos transparentes y conscientes de la salud. Este logro destaca la creciente importancia de las certificaciones para influir en las decisiones de compra de los consumidores. Con los costos de certificación que se elevan al 8-12% del costo de los bienes vendidos, surge una barrera significativa que fortalece la lealtad entre los actores establecidos en el mercado de masa de pizza sin gluten al disuadir a los nuevos participantes, fomentando la fiabilidad de la marca y creando una ventaja competitiva para los jugadores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de ingredientes y producción | -0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidades regulatorias y de certificación | -0.5% | Mercados emergentes en América del Sur, Oriente Medio y África, Asia-Pacífico | Mediano plazo (2-4 años) |

| Vida útil limitada de las masas frescas | -0.3% | Segmentos frescos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de coliflor impulsada por el clima | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de ingredientes y producción

Si bien los mercados de materias primas más amplios se han suavizado, las harinas especiales sin gluten continúan exigiendo precios premium. En abril de 2024, las lentejas alcanzaron un precio promedio de USD 36,10 por quintal. Los garbanzos, por otro lado, tenían un precio de entre USD 26,40 y USD 31,10 por quintal. El arroz, que representa el 42,83% del volumen del mercado, se comercializó a USD 14,20 por quintal. Esto marcó una caída de USD 3,10 respecto al año anterior, aunque los precios del arroz se mantuvieron entre un 15% y un 20% más altos que la harina de trigo convencional al tener en cuenta el contenido proteico. La producción de harinas a base de legumbres, cruciales para las mezclas de granos ancestrales, experimentó un crecimiento significativo: la producción de garbanzos aumentó un 30% y la producción de lentejas se disparó un 72%. Este aumento en la oferta ejerció una presión a la baja sobre los precios al contado durante 2024 y 2025. Los procesos posteriores como la molienda, el tamizado y las pruebas microbianas añadieron un 25-35% adicional a los costos de desembarque. Este aumento en los costos redujo especialmente los márgenes de las marcas de nivel medio que no podían asegurar acuerdos de suministro a largo plazo. Las marcas que mantienen líneas de producción dedicadas sin gluten, realizan pruebas de alérgenos y se someten a auditorías de instalaciones enfrentaron una sobrecarga adicional del 8-12% en comparación con las que utilizan operaciones de línea compartida. Los organismos reguladores como la FDA y la EFSA aplican umbrales de cumplimiento estrictos, con un límite inferior a 20 ppm, subrayando la naturaleza no negociable de estas medidas. Sin embargo, la mayor sensibilidad al precio en los canales minoristas limita la capacidad de los fabricantes para trasladar estos costos acumulados a los consumidores.

Desafíos regulatorios y de certificación

El cumplimiento del etiquetado sin gluten varía a nivel mundial: la FDA aplica menos de 20 ppm, la GFCO establece 10 ppm, la UE sigue el Reglamento 828/2014, el ANMAT de Argentina aplica 10 ppm mediante la Resolución Conjunta 32/2023, la ANVISA de Brasil aplica la Ley 10.674 y la SFDA de Arabia Saudita se adhiere a la GSO 1021. Los requisitos únicos de cada jurisdicción complican las cadenas de suministro y aumentan los costos. A partir de abril de 2025, Arabia Saudita exige certificados sin gluten para cereales importados, comidas preparadas y alimentos infantiles bajo la GSO 1021[3]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Condiciones y Requisitos para el Despacho de Alimentos", sfda.gov.sa. Los productos minoristas deben incluir traducciones al árabe y registro en la SFDA, lo que eleva las barreras de entrada para los exportadores de América del Norte y Europa. El ANMAT de Argentina utiliza el método ELISA R5 Méndez y requiere un símbolo de "libre de gluten", mientras que la ANVISA de Brasil aplica el etiquetado de presencia/ausencia. Estos mandatos obligan a los fabricantes a crear múltiples etiquetas, reduciendo las economías de escala en la distribución internacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Harina de Arroz Domina mientras los Híbridos Vegetales Surgen

En 2025, las masas de harina de arroz lideraron el mercado de masa de pizza sin gluten, capturando el 42,83% de los ingresos totales. Su dominio se debe a la disponibilidad inmediata de materias primas, con un precio de aproximadamente USD 14,20 por quintal, y a una sólida infraestructura de molienda que garantiza un suministro constante y escalabilidad. Además, la adopción de harina de arroz pregelatinizada, combinada con tecnologías de extrusión avanzadas, agiliza la producción. Estas eficiencias permiten a los fabricantes crear masas congeladas con una vida útil de 18 meses, manteniendo al mismo tiempo la textura y la calidad. En consecuencia, las masas a base de arroz se destacan como la opción más económica y ampliamente adoptada en el mercado.

Las masas a base de coliflor son el segmento de más rápido crecimiento del mercado, con proyecciones que indican una CAGR del 6,84% hasta 2031. Este auge está impulsado por un creciente cambio del consumidor hacia alternativas a base de vegetales, respaldado por las ventajas para la salud percibidas. Las innovaciones, como el debut del producto rico en proteínas de Caulipower en 2026, amplifican aún más esta tendencia. Sin embargo, si bien las masas de coliflor están ganando popularidad, su producción no está exenta de desafíos. Las formulaciones requieren una extracción adicional de humedad para la unión, lo que lleva a un aumento del 20% en los costos de energía en relación con los métodos a base de arroz. Esta complejidad no solo eleva el precio, sino que también crea una posición de mercado premium. Como resultado, las masas de coliflor están emergiendo como una opción distinta y centrada en la salud en el ámbito sin gluten.

Por Forma: Lo Congelado Mantiene la Escala, lo Fresco Gana Credenciales Artesanales

En 2025, las masas de pizza sin gluten congeladas dominaron el mercado, representando el 61,55% de las ventas totales. Su liderazgo en el mercado se debe a una estabilidad en estante de 12 a 18 meses, una tasa de penetración en congeladores superior al 95% y un sólido respaldo de los minoristas, con entre 8 y 12 pies lineales de espacio en estante dedicados a productos certificados. La incorporación de crioprotectores como la trehalosa previene la recristalización, garantizando una textura consistente y facilitando la distribución a larga distancia. Esta ventaja logística permite que los productos congelados escalen eficientemente entre regiones, consolidando su estatus como piedra angular del mercado de masa de pizza sin gluten. Con la mejora global de la infraestructura de cadena de frío, los formatos congelados están preparados para mantener su posición dominante.

Las masas de pizza sin gluten frescas están emergiendo como el segmento de más rápido crecimiento, con proyecciones que indican una CAGR del 8,39%. Este auge se atribuye a los consumidores urbanos que están cada vez más dispuestos a pagar un precio premium por productos que perciben como artesanales y recién elaborados. Sin embargo, la naturaleza sin gluten de estas masas compromete la elasticidad, lo que lleva a la retrogradación en 28 días, incluso cuando se refrigeran, limitando así la vida útil. Para contrarrestar este desafío, las marcas frecuentemente establecen producción localizada en grandes centros metropolitanos como Nueva York y Londres. Esta estrategia no solo protege la textura y la calidad, sino que también, aunque puede limitar la distribución expansiva, refuerza el crecimiento de nicho y amplifica la diferenciación del producto en los mercados urbanos de primer nivel.

Por Usuario Final: El Minorista Lidera, HoReCa Acelera con el Respaldo de los Establecimientos de Servicio Rápido

En 2025, el minorista reclamó la mayor parte del mercado de masa de pizza sin gluten, representando el 52,75% del gasto total. Los supermercados e hipermercados han reforzado este dominio al dedicar pasillos enteros a las comidas congeladas sin gluten, mejorando la visibilidad y accesibilidad del producto. Combinadas con una sólida comercialización en tienda y una gama diversa de productos, estas estrategias han fomentado las compras repetidas. Además, las plataformas de comestibles en línea están amplificando este crecimiento, ofreciendo compras agrupadas enviadas con hielo seco para mantener la integridad del producto. En conjunto, estos elementos consolidan el estatus del minorista como el canal de ventas líder.

Mientras tanto, el segmento HoReCa está en un rápido ascenso, con proyecciones que indican una CAGR del 9,55%. Este auge se atribuye en gran medida a gigantes de la industria como Pizza Hut, Domino's y Papa John's, que ahora incorporan masas sin gluten certificadas en sus menús. Esta aceptación generalizada no solo refuerza la confianza del consumidor sino que también normaliza las ofertas sin gluten en la restauración informal. Para mejorar aún más la seguridad alimentaria, los operadores están adoptando prácticas como el uso de masas prehorneadas envueltas y utensilios dedicados para evitar la contaminación cruzada. A medida que los comensales se acostumbran a estas ofertas, no solo impulsa las ventas de los restaurantes sino que también estimula la demanda minorista, impulsando la expansión general del mercado.

Análisis Geográfico

En 2025, América del Norte comandó una participación de mercado del 37,19%, impulsada por el etiquetado conforme a la FDA, la amplia disponibilidad de congeladores y el liderazgo de los restaurantes de servicio rápido que despliegan masa certificada a nivel nacional. Los consumidores de los EE. UU. gastan entre USD 5 y USD 7 en opciones congeladas y entre USD 8 y USD 12 en opciones frescas, lo que refleja la disposición a pagar un precio premium por las alternativas sin gluten. Con una prevalencia de la enfermedad celíaca que ronda el 1%, surge una base médica consistente que impulsa la demanda de productos sin gluten. Canadá refleja estas regulaciones, facilitando transacciones transfronterizas más fluidas y garantizando la consistencia del producto, mientras que la adopción en México es principalmente de carácter urbano, con la demanda concentrada en áreas metropolitanas donde la conciencia y la accesibilidad son mayores.

Europa se beneficia de la armonización del Reglamento 828/2014 y cuenta con una demografía diagnosticada sustancial. En particular, en el Reino Unido, el gasto en productos sin gluten alcanzó GBP 3,3 mil millones en 2025, subrayando la sólida base de consumidores de la región y la creciente preferencia por las opciones sin gluten. Dr. Schär está canalizando EUR 28 millones para triplicar su producción de coliflor en Italia, España y Alemania, apuntando a los aproximadamente 800.000 individuos celíacos de Alemania y abordando la creciente demanda de productos sin gluten innovadores. Si bien los trámites relacionados con el Brexit han introducido costos, no han frenado el consumo en el Reino Unido, donde los productos sin gluten siguen siendo ampliamente disponibles. Escandinavia y el Benelux reportan un alto consumo per cápita, impulsado por una fuerte conciencia y cadenas de suministro establecidas, pero Europa del Este sigue en sus primeras etapas, con infraestructura limitada y menor conciencia del consumidor.

Asia-Pacífico lidera con una sólida CAGR del 7,18%, impulsada por la implementación del Capítulo 2.14 de la FSSAI de India y los consumidores chinos adinerados que compran productos congelados en plataformas como Tmall y JD.com. El mercado de masa de pizza sin gluten experimenta una mayor expansión con el desarrollo de la cadena de frío y una presencia creciente de establecimientos de servicio rápido occidentales en ciudades como Yakarta, Bangkok y Manila. Japón y Australia, con sus estrictas regulaciones y amplia presencia en estantes, destacan nichos maduros. En América Latina, Brasil y Argentina encabezan el crecimiento, gracias a la Ley ANVISA 10.674 y la estipulación de 10 ppm de ANMAT. Mientras tanto, Oriente Medio gana tracción, impulsado por la regulación GSO 1021 de la SFDA saudita que protege las importaciones certificadas. A pesar de las deficiencias de la cadena de frío que obstaculizan el crecimiento en las zonas rurales profundas, los mercados urbanos premium garantizan el ascenso global del mercado de masa de pizza sin gluten.

Panorama Competitivo

Los principales actores, incluidos Dr. Schär, Udi's de Conagra, Rich Products y Schwan's, dominan un mercado moderadamente fragmentado. Estos actores establecidos operan líneas dedicadas sin gluten, auditadas según los protocolos de la GFCO o la NSF, garantizando que cumplan con los umbrales de <10 ppm. Este cumplimiento les asegura posiciones privilegiadas en los principales supermercados, permitiéndoles mantener una sólida posición en el mercado. Con flujos de caja robustos, estos líderes invierten en equipos de extrusión de alta humedad, lo que les permite replicar la masticabilidad similar al trigo y ampliar el alcance de las masas de pizza sin gluten. Tales inversiones no solo mejoran la calidad del producto sino que también ayudan a satisfacer la creciente demanda del consumidor de alternativas sin gluten.

Los disruptores como Caulipower, Simple Mills y Cappello's aprovechan narrativas centradas en tendencias de orientación vegetal y etiqueta limpia. Reconociendo el potencial, las firmas de capital privado han realizado movimientos estratégicos: Urban Farmer y Paine Schwartz adquirieron Caulipower en 2025, canalizando rápidamente fondos hacia investigación y desarrollo, logística directa al consumidor y el desarrollo de unidades de mantenimiento de existencias enriquecidas con proteínas. Estos esfuerzos han permitido a Caulipower ampliar su cartera de productos y fortalecer su presencia en el mercado. Mientras tanto, Flowers Foods acaparó titulares con su adquisición de Simple Mills por USD 795 millones, asegurando activos que cuentan con verificación No-UPF, una característica muy valorada por los minoristas. Esta adquisición ha permitido a Flowers Foods aprovechar la creciente preferencia del consumidor por productos mínimamente procesados y conscientes de la salud.

En este panorama competitivo, la tecnología y la certificación desempeñan roles fundamentales. Las patentes sobre parámetros de extrusión, secuencias de deshidratación y curvas de congelación sirven como barreras contra la imitación, garantizando que las empresas puedan proteger sus procesos propietarios. Al mismo tiempo, los sellos de terceros proporcionan una referencia rápida para la garantía de seguridad, generando confianza del consumidor y credibilidad de marca. Las panaderías regionales, que experimentan con recetas de yuca o arroz fermentado, primero prueban sus ofertas en mercados de agricultores, infundiendo diversidad cultural en sus productos y evaluando el interés del consumidor antes de escalar la producción. A medida que las plataformas de capital privado apuntan a marcas locales para su adquisición, se avecina una ola de consolidación que promete diversificar aún más el mercado de masa de pizza sin gluten, al tiempo que permite a las marcas más pequeñas acceder a redes de distribución y recursos más amplios.

Líderes de la Industria de Masa de Pizza Sin Gluten

Dr. Schär AG/SPA

Conagra Brands

Rich Products Corp.

Venice Bakery

Caulipower

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Flowers Foods finalizó su compra de Simple Mills por USD 795 millones, asegurando USD 240 millones en ventas netas. Esta adquisición también permite a Flowers Foods ampliar su red de distribución, mejorando su presencia en el mercado y fortaleciendo su cartera de productos.

- Octubre de 2024: Papa John's ha ampliado su oferta de masas de pizza sin gluten, ahora elaboradas con granos ancestrales. La empresa también ha invertido en la capacitación del personal y en equipos de producción dedicados para esta línea.

- Septiembre de 2024: En respuesta a la orientación actualizada de la FDA sobre el etiquetado de alérgenos, la industria ha expresado preocupaciones, enfatizando la necesidad de divulgaciones de gluten más transparentes. Las partes interesadas argumentan que un etiquetado más claro es esencial para garantizar la seguridad del consumidor y para abordar la creciente demanda de información detallada sobre alérgenos, particularmente para las personas con sensibilidades al gluten o enfermedad celíaca.

Alcance del Informe Global del Mercado de Masa de Pizza Sin Gluten

Las masas de pizza sin gluten se definen como bases de pizza elaboradas sin trigo, cebada, centeno u otros ingredientes que contienen gluten, utilizando típicamente harinas y almidones alternativos como arroz, maíz, almendra o papa. El alcance del mercado incluye el tipo de producto, la forma, el uso final y la geografía. Por tipo de producto, el mercado está segmentado en masas de harina de arroz, masas a base de coliflor, masas de granos ancestrales y otros tipos de masas de pizza. Según la forma, el mercado está segmentado en masa congelada y masa fresca. Según el uso final, el mercado está segmentado en HoReCa y minorista. El informe proporciona un análisis detallado de las principales economías de América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

| Masas de Harina de Arroz |

| Masas a Base de Coliflor |

| Masas de Granos Ancestrales |

| Otros Tipos |

| Masa Congelada |

| Masa Fresca |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Polonia | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Masas de Harina de Arroz | |

| Masas a Base de Coliflor | ||

| Masas de Granos Ancestrales | ||

| Otros Tipos | ||

| Por Forma | Masa Congelada | |

| Masa Fresca | ||

| Por Usuario Final | HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Polonia | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de masa de pizza sin gluten?

El tamaño del mercado de masa de pizza sin gluten está valorado en USD 4,03 mil millones en 2026 y se prevé que alcance USD 5,23 mil millones en 2031.

¿Qué región lidera el mercado actualmente?

América del Norte tiene la mayor participación con el 37,19% en 2025, respaldada por una sólida supervisión regulatoria y una amplia disponibilidad de productos.

¿Qué tipo de producto está creciendo más rápido?

Se espera que las masas a base de coliflor registren una CAGR del 6,84% hasta 2031, beneficiándose de la demanda de productos de base vegetal y etiqueta limpia.

¿Por qué las masas sin gluten cuestan más que las bases de pizza regulares?

Dependen de harinas especializadas, líneas de producción dedicadas y certificación de terceros, todo lo cual aumenta los costos de fabricación en aproximadamente 2 a 2,5 veces.

Última actualización de la página el: