Tamaño y Cuota del Mercado de Sistemas de Seguridad del Hogar en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

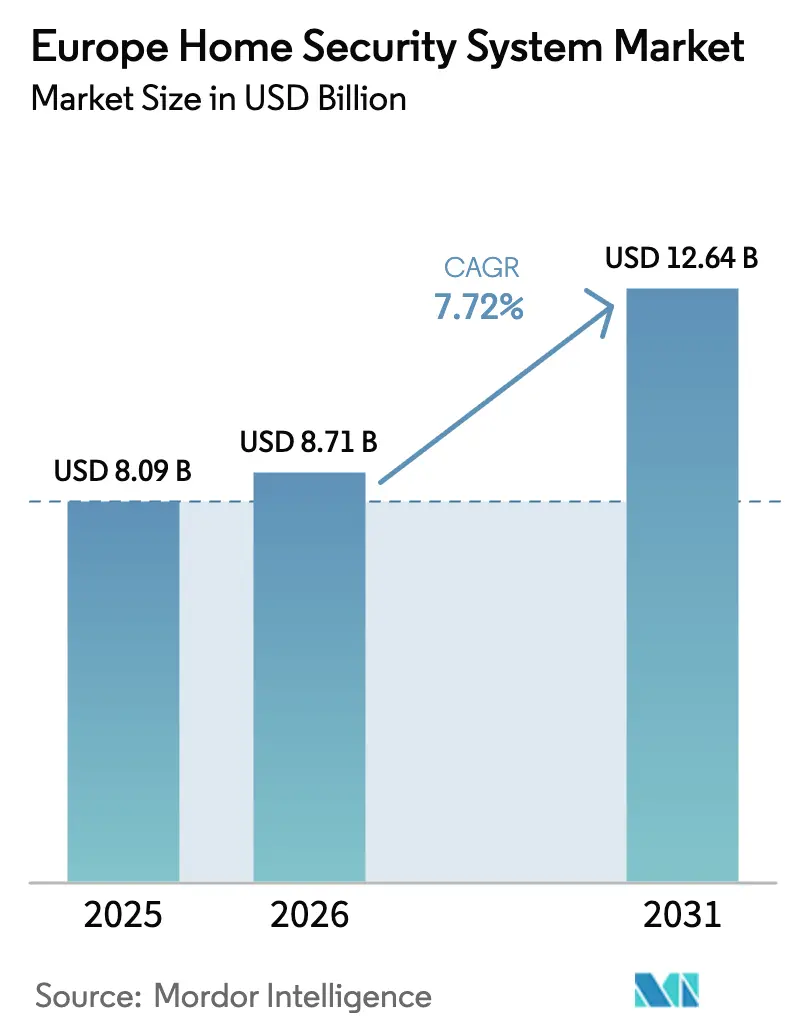

| Tamaño del mercado en el año base (2025) | 8.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Seguridad del Hogar en Europa por Mordor Intelligence

El tamaño del mercado de sistemas de seguridad del hogar en Europa en 2026 se estima en 8.710 millones de USD, creciendo desde el valor de 2025 de 8.090 millones de USD con proyecciones para 2031 que muestran 12.640 millones de USD, creciendo a una CAGR del 7,72% durante 2026-2031. La expansión del mercado está sustentada por incentivos de seguros obligatorios, la rápida adopción de cámaras IP y la creciente preferencia por dispositivos inalámbricos a batería que simplifican las reformas en el diverso parque inmobiliario europeo.[1]Verisure, "Informe Anual 2024," verisure.com Los consumidores valoran cada vez más los ecosistemas unificados que integran la detección de intrusiones, el análisis de vídeo, la protección contra incendios y la automatización del hogar inteligente en una única interfaz basada en aplicaciones. El hardware sigue siendo el pilar de los ingresos, aunque los ingresos por servicios se están acelerando a medida que los proveedores transicionan hacia contratos recurrentes de monitorización y análisis en la nube que consolidan relaciones a largo plazo con los clientes. El impulso competitivo favorece a los proveedores capaces de agrupar equipos, software y monitorización profesional en planes de suscripción alineados con los hábitos de compra europeos. Mientras tanto, las próximas regulaciones de la UE sobre ciberresiliencia y los mandatos de alarmas de monóxido de carbono están redefiniendo las hojas de ruta de los productos y empujando a los fabricantes a certificar sólidas arquitecturas de ciberseguridad y funciones de seguridad vital antes de mediados de 2026.

Conclusiones Clave del Informe

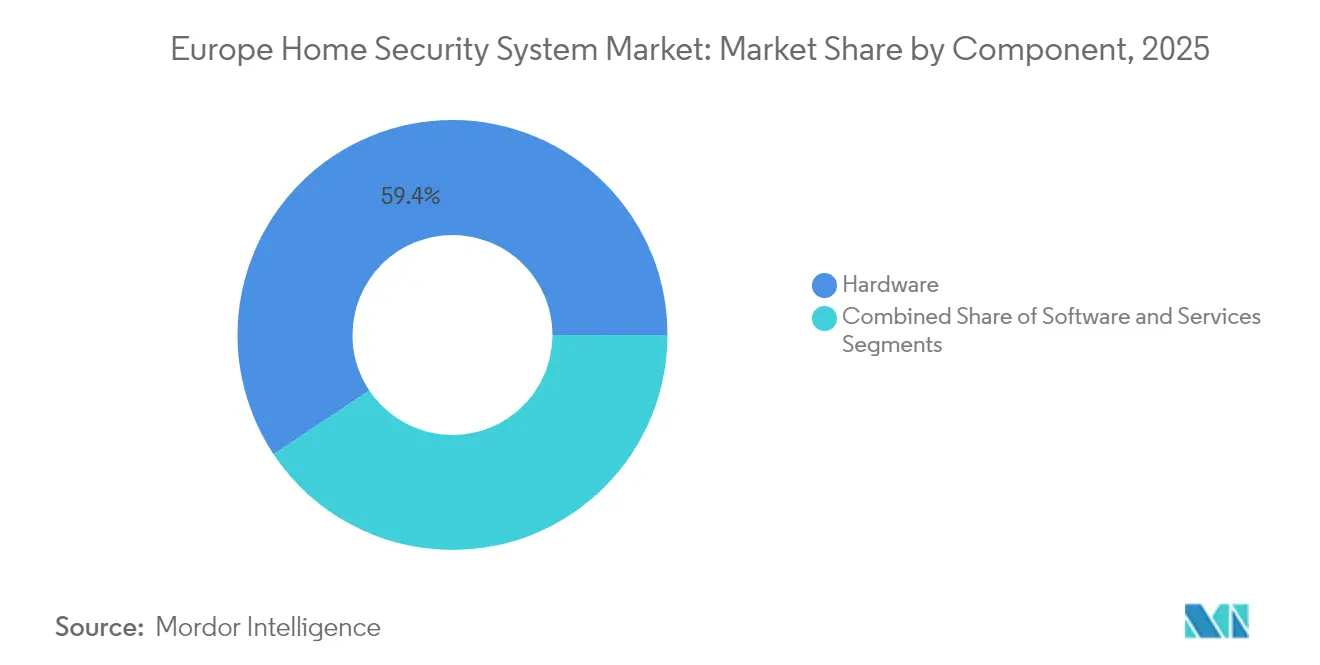

- Por componente, el hardware representó el 59,35% de la cuota de ingresos del mercado europeo de sistemas de seguridad del hogar en 2025; se prevé que los servicios se expandan a una CAGR del 8,67% hasta 2031.

- Por tipo de sistema, los sistemas de videovigilancia lideraron con una cuota de ingresos del 42,25% del mercado europeo de sistemas de seguridad del hogar en 2025; se proyecta que los sistemas de control de acceso crezcan a una CAGR del 8,88% hasta 2031.

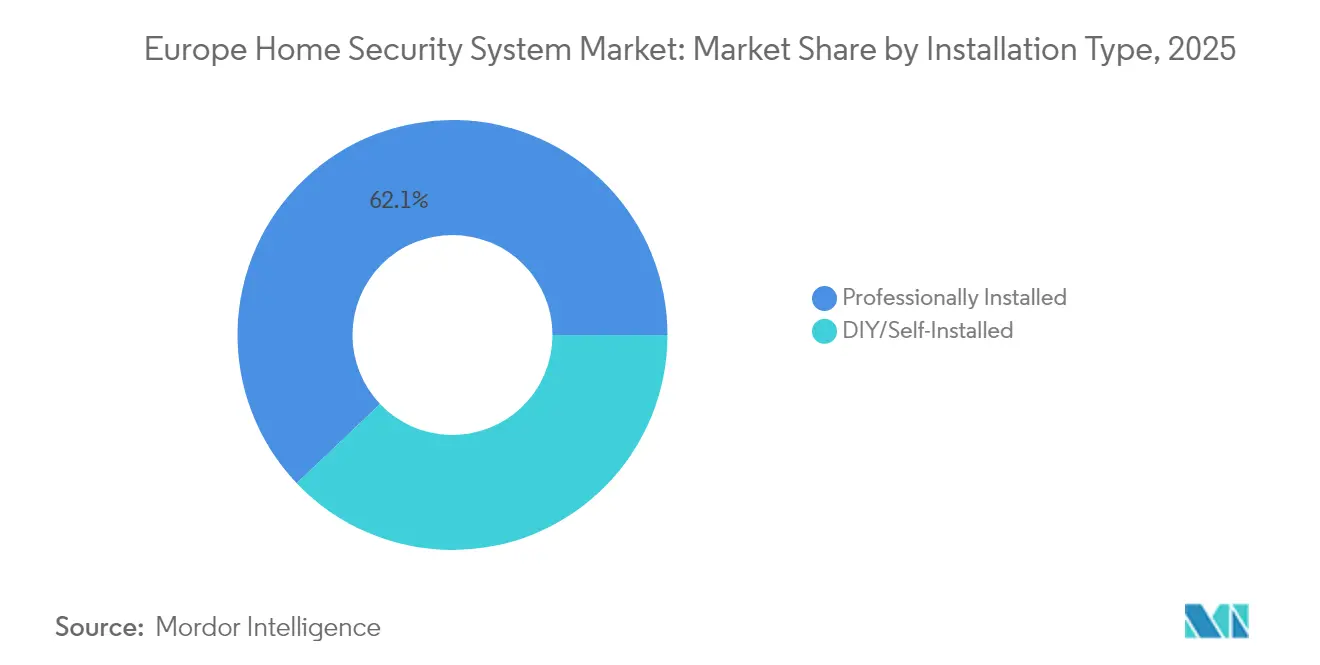

- Por tipo de instalación, las soluciones instaladas profesionalmente capturaron el 62,10% de la cuota del mercado europeo de sistemas de seguridad del hogar en 2025; se espera que los sistemas DIY/de autoinstalación registren una CAGR del 8,55% durante el período de pronóstico.

- Por tecnología de comunicación, los despliegues inalámbricos dominaron con una cuota del 63,55% del mercado europeo de sistemas de seguridad del hogar en 2025; el segmento inalámbrico también representa el de mayor crecimiento, con una CAGR del 8,46% hasta 2031.

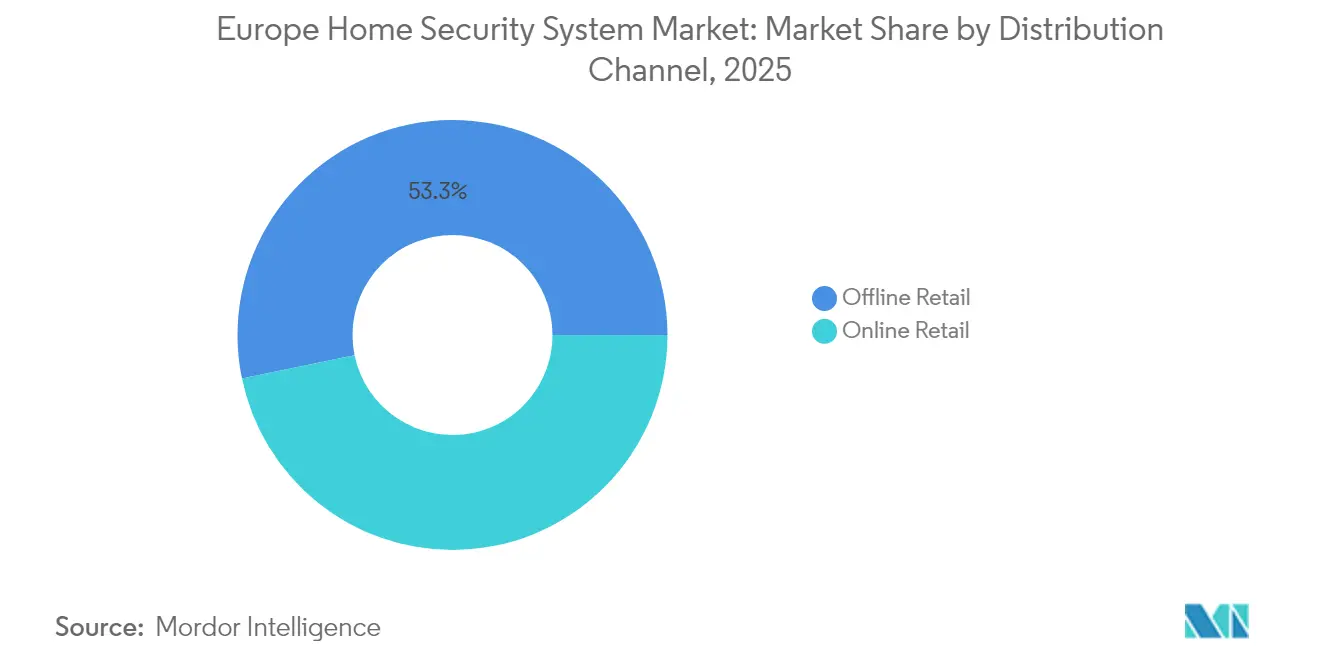

- Por canal de distribución, los establecimientos minoristas físicos mantuvieron una cuota de ingresos del 53,25% del mercado europeo de sistemas de seguridad del hogar en 2025; se anticipa que las ventas en línea registren una CAGR del 8,79% hasta 2031.

- Por usuario final, las viviendas unifamiliares generaron el 55,85% de los ingresos de 2025 del mercado europeo de sistemas de seguridad del hogar; se prevé que los apartamentos multifamiliares registren una CAGR del 8,96% durante el período de pronóstico.

- Por geografía, Alemania lideró con una cuota de mercado del 30,15% del mercado europeo de sistemas de seguridad del hogar en 2025; Italia se perfila para alcanzar el mayor crecimiento con una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Seguridad del Hogar en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración rápida hacia cámaras basadas en IP | +1.8% | Alemania y el Reino Unido | Mediano plazo (2-4 años) |

| Creciente adopción de Video-Vigilancia-como-Servicio | +1.5% | UE central, expansión hacia el Este | Largo plazo (≥ 4 años) |

| Incremento de los descuentos de seguros para pólizas de hogar conectado | +1.2% | Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Agrupación del hogar inteligente por parte de operadores de telecomunicaciones | +1.4% | Europa Occidental | Mediano plazo (2-4 años) |

| Transición hacia concentradores multisensor sin cables | +0.9% | Países Nórdicos y Europa rural | Largo plazo (≥ 4 años) |

| Mandatos obligatorios de alarmas de monóxido de carbono (UE 2026) | +0.7% | Toda la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración Rápida hacia Cámaras Basadas en IP

Los hogares europeos están reemplazando decisivamente las cámaras CCTV analógicas por cámaras IP que transmiten vídeo HDR de más de 4 MP, ofrecen clasificación de personas y vehículos mediante IA y se integran perfectamente con motores de análisis en la nube. El lanzamiento de la línea IndoorCam Wi-Fi de Ajax Systems ilustra este cambio; la cámara recurre al protocolo de radio propietario de la empresa si se pierde la conexión Wi-Fi, garantizando una señalización de alarma continua.[2]Ajax Systems, "Ficha Técnica del Producto IndoorCam," ajax.systems Las aseguradoras en Alemania y Francia conceden ahora descuentos de prima de hasta el 15% en propiedades equipadas con cámaras IP certificadas que admiten verificación por vídeo, acelerando la adopción y reforzando un ciclo virtuoso de penetración creciente.

Creciente Adopción de Video-Vigilancia-como-Servicio (VSaaS)

El Video-Vigilancia-como-Servicio convierte las grandes compras únicas de equipos en cuotas mensuales predecibles que agrupan hardware, software, almacenamiento y monitorización especializada. Los operadores de telecomunicaciones europeos han capitalizado este modelo integrando cámaras y análisis en paquetes de banda ancha, elevando así el ingreso medio por usuario y reduciendo la tasa de abandono. Los administradores de propiedades aprecian la administración centralizada de edificios con múltiples unidades, mientras que los residentes obtienen seguridad de nivel profesional sin elevados costes iniciales. El marco de ingresos recurrentes atrae a los inversores, como lo demuestra la oferta pública inicial planificada por Verisure, destinada a financiar la expansión en los fragmentados territorios europeos.

Incremento de los Descuentos de Seguros de la UE para Pólizas de Hogar Conectado

Las aseguradoras han demostrado que los sistemas de alarma conectados reducen las reclamaciones por robo en aproximadamente un 60%. Como resultado, los principales aseguradores alemanes conceden reducciones escalonadas de prima que escalan con la sofisticación del sistema, desde la detección básica de intrusiones hasta soluciones compuestas completamente monitorizadas y verificadas por IA. Modelos similares se están implantando en Francia y los Países Bajos, impulsando a los propietarios hacia instalaciones profesionales que satisfacen tanto los criterios de las aseguradoras como los de protección de datos de la UE.

Agrupación del Hogar Inteligente por parte de Operadores de Telecomunicaciones Europeos

Los operadores de telecomunicaciones están agrupando hardware de seguridad, monitorización, banda ancha y televisión en una única factura, convirtiendo la seguridad en un complemento adhesivo de alto margen. SFR en Francia y Telefónica en España destacan esta estrategia, promoviendo instalaciones llave en mano completadas por técnicos certificados y respaldadas por centros de servicio a nivel nacional. Los clientes obtienen una factura unificada, mientras que los operadores defienden su cuota de mercado frente a los competidores de servicios over-the-top al profundizar el vínculo con los hogares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistema de protocolos inalámbricos fragmentado | -0.8% | Toda la UE | Mediano plazo (2-4 años) |

| Riesgo de litigios de privacidad del usuario final | -1.1% | Alemania, Francia, Países Nórdicos | Largo plazo (≥ 4 años) |

| Bajos presupuestos de reforma en viviendas multifamiliares | -0.6% | Ciudades de Europa Occidental | Largo plazo (≥ 4 años) |

| Escasez de instaladores cualificados en la Europa rural | -0.9% | Regiones rurales del Este y del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ecosistema de Protocolos Inalámbricos Fragmentado

Los proyectos europeos frecuentemente combinan Wi-Fi, Zigbee, Z-Wave, Bluetooth de Baja Energía, Thread y frecuencias propietarias, lo que obliga a los integradores a desplegar múltiples concentradores o invertir en complejos puentes. Los problemas de compatibilidad incrementan las horas de trabajo y complican el soporte posventa, erosionando los márgenes de los instaladores. Aunque el estándar Matter promete alivio, muchos fabricantes de equipos originales de seguridad priorizan arquitecturas propietarias que preservan el bloqueo del sistema y los ingresos por suscripción.

Riesgo de Litigios de Privacidad del Usuario Final

La aplicación del Reglamento General de Protección de Datos (RGPD) se ha intensificado, y los propietarios pueden enfrentarse a multas si las cámaras exteriores capturan aceras públicas sin señalización explícita. Los proveedores deben ofrecer enmascaramiento de privacidad, cifrado en el dispositivo y períodos de retención cortos para reducir la responsabilidad. Los actores más grandes pueden absorber los costes de cumplimiento, pero las empresas emergentes a menudo tienen dificultades con la carga legal asociada a las auditorías de protección de datos en múltiples países.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Dominancia del Hardware Impulsa la Inversión en Infraestructura

El hardware representó el 59,35% de la cuota del mercado de sistemas de seguridad del hogar en Europa en 2025, lo que subraya el deseo de los consumidores de activos tangibles —cámaras, cerraduras, sirenas y sensores— que protejan físicamente la propiedad. El tamaño del mercado europeo de sistemas de seguridad del hogar para hardware alcanzó los 4.800 millones de USD en 2025 y se prevé que crezca a una CAGR del 7,26%, impulsado por la rápida sustitución de cámaras analógicas por modelos IP y el aumento de la demanda de concentradores multisensor. Los servicios siguen siendo el elemento de mayor crecimiento, con una previsión de añadir 1.210 millones de USD en valor incremental para 2031 a medida que los modelos de suscripción ganan aceptación.

La mayor sofisticación del software está impulsando el diseño del hardware; los módulos de IA integrados en los dispositivos periféricos ofrecen ahora reconocimiento de objetos y análisis de alerta temprana de forma local, reduciendo los requisitos de ancho de banda en la nube. Los proveedores agrupan cada vez más el hardware, las actualizaciones de firmware y la monitorización de por vida en contratos de arrendamiento a cinco años, redefiniendo los grupos de ingresos hacia anualidades predecibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: El Liderazgo de la Videovigilancia Refleja las Prioridades de los Consumidores

La videovigilancia representó el 42,25% de los ingresos de 2025, equivalente a 3.420 millones de USD del tamaño del mercado europeo de sistemas de seguridad del hogar, lo que ilustra la preferencia de los propietarios por la verificación visual para disuadir robos y facilitar las reclamaciones de seguros. Las soluciones de control de acceso, cerraduras inteligentes, teclados biométricos y videoporteros están preparados para registrar una CAGR del 8,88% a medida que la normativa fomenta la entrada sin llaves en viviendas multifamiliares.

Los sistemas de alarma siguen siendo fundamentales, integrando contactos magnéticos y sensores PIR que emiten alertas instantáneas. Las plataformas de protección contra incendios se benefician de la legislación de seguridad vital a escala de la UE y de la transición hacia detectores de múltiples amenazas que monitorizan el humo, el calor y el monóxido de carbono en una sola unidad.

Por Tipo de Instalación: Los Servicios Profesionales Mantienen el Liderazgo del Mercado

Los productos instalados profesionalmente representaron el 62,10% del mercado europeo de sistemas de seguridad del hogar en 2025, en gran medida porque las aseguradoras alemanas y francesas exigen colocaciones certificadas para las reducciones de prima. Se proyecta que el tamaño del mercado europeo de sistemas de seguridad del hogar vinculado a la instalación profesional aumente hasta 7.610 millones de USD en 2031 a una CAGR del 7,18%.

La penetración de los sistemas DIY continúa creciendo en Escandinavia y el Reino Unido, donde los consumidores con conocimientos tecnológicos aprecian los dispositivos de montaje adhesivo de instalación rápida enviados directamente por los fabricantes. Están surgiendo modelos híbridos en los que los propietarios autoinstalan kits de nivel básico y luego actualizan a planes de monitorización profesional que incorporan análisis de vídeo y respaldo celular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Comunicación: Las Soluciones Inalámbricas Impulsan la Evolución del Mercado

Los enlaces inalámbricos capturaron el 63,55% de los ingresos de 2025, equivalente a 5.140 millones de USD del tamaño del mercado europeo de sistemas de seguridad del hogar, y deberían expandirse a una CAGR del 8,46% hasta 2031 a medida que la duración de la batería supera los cinco años y el alcance de radiofrecuencia crece más allá de los 2 km en espacio abierto. El Ethernet cableado sigue siendo crucial para los grabadores de vídeo en red de alta tasa de bits en villas de lujo, aunque el impulso general favorece los despliegues sin cables en apartamentos urbanos donde se restringe la perforación.

Los módulos de respaldo celular que cambian a Cat-M1 o NB-IoT durante las interrupciones de banda ancha son ahora estándar en los paneles de Grado 2 y Grado 3. Los enrutadores LTE de última generación con eSIM integrada ofrecen redundancia de doble SIM, cumpliendo con los estrictos requisitos de señalización EN 50136 para alarmas monitorizadas.

Por Canal de Distribución: El Liderazgo del Comercio Minorista Físico Refleja los Requisitos de Servicio

Las tiendas especializadas en seguridad y los grandes almacenes conservaron una cuota del 53,25% porque los compradores europeos todavía valoran las demostraciones en tienda, el asesoramiento experto y las referencias de instaladores. No obstante, los ingresos en línea se están incrementando a una CAGR del 8,79% a medida que marcas como Ajax Systems cambian a tiendas de comercio electrónico directo al consumidor en Alemania, Italia y el Reino Unido.

Las plataformas de mercado simplifican las ventas transfronterizas dentro del Espacio Schengen, mientras que los centros de cumplimiento localizados reducen los tiempos de entrega a menos de 48 horas en la mayoría de las capitales de la UE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Viviendas Unifamiliares Impulsan la Demanda Primaria

Las residencias unifamiliares generaron el 55,85% de los ingresos en 2025, respaldadas por el amplio espacio de instalación y los fuertes incentivos de seguros. Sin embargo, los apartamentos multifamiliares registrarán el crecimiento más rápido con una CAGR del 8,96% a medida que los promotores precablean las nuevas torres para videoporteros integrados y núcleos de control de acceso conectados a la nube.

Las pequeñas empresas, especialmente las tiendas minoristas con menos de 50 empleados, recurren a soluciones de grado residencial para cumplir con las normas de vídeo EN 62676 a precios rentables. Por ello, los proveedores diseñan paneles modulares que escalan desde una tienda de dos puertas hasta una propiedad de 32 zonas sin cambios de hardware.

Análisis Geográfico

Alemania lideró el mercado europeo de sistemas de seguridad del hogar con una cuota del 30,15% en 2025, impulsada por los altos ingresos disponibles, las rigurosas normas de certificación EN 50131 y los modelos de seguros que recompensan las alarmas monitorizadas con reducciones de prima de dos dígitos. Las sólidas redes de instaladores profesionales y la familiaridad con los sistemas inalámbricos de Grado 3 impulsan la adopción de paquetes multisensor que integran la monitorización de robos, incendios y emergencias médicas.

Italia es el caso atípico de impulso en la región, con un pronóstico de CAGR del 9,18% hasta 2031, a medida que las subvenciones para la digitalización y la densificación urbana elevan la demanda de control de acceso integrado en complejos de condominios. Los operadores de telecomunicaciones están agrupando suscripciones de seguridad con contratos de fibra hasta el hogar (FTTH), permitiendo instalaciones en el mismo día en las principales áreas metropolitanas. España y Francia exhiben un crecimiento de dígito medio bajo anclado en la agrupación de telecomunicaciones y las asociaciones favorables con aseguradoras. El Reino Unido está aprovechando su madura infraestructura de monitorización de alarmas para acelerar las migraciones a la nube, mientras que los Países Bajos y Suecia apuestan por dispositivos sostenibles de bajo consumo que se alinean con los objetivos nacionales de neutralidad de carbono. En Europa del Este, Polonia y Hungría están pasando de sistemas rudimentarios solo con sensores PIR a portafolios completos de cámaras IP a medida que el PIB per cápita aumenta y los fondos de ciberresiliencia de la UE se hacen disponibles. Los proveedores deben, por tanto, adaptar los catálogos de productos y los precios a la normativa, el tamaño medio de vivienda y la densidad de instaladores de cada país.

Panorama Competitivo

Verisure, Securitas Direct y ADT encabezan el mercado, atendiendo colectivamente a más de 9 millones de cuentas europeas a través de centros de monitorización disponibles las 24 horas y equipos de servicio de campo integrados verticalmente. Verisure reportó 3.408 millones de EUR en ingresos para 2024 y tiene la intención de cotizar en bolsa para financiar adquisiciones panregionales, lo que refleja la intensidad de capital necesaria para escalar plataformas de suscripción.[4]Verisure, "Declaración de Intención de OPI," verisure.com

El competidor emergente Ajax Systems ha ganado cuota de mercado al ofrecer concentradores inalámbricos, análisis respaldados en la nube y flujos de trabajo de autoinstalación en cinco minutos que atraen tanto a consumidores como a instaladores rurales desatendidos. La empresa recurrió recientemente al distribuidor británico Eurotech para ampliar el alcance del canal, fortaleciendo su presencia en un mercado que valora el cumplimiento de la norma BS EN 50131 combinado con un diseño industrial elegante.

La diferenciación tecnológica se centra en el reconocimiento de objetos asistido por IA, las redes de malla sub-GHz y las características integradas de refuerzo de la ciberseguridad que anticipan los mandatos de la UE para 2026. La intensidad competitiva está aumentando a medida que los operadores de telecomunicaciones venden cruzadamente paquetes de seguridad, mientras que los fabricantes más pequeños pueden salir del mercado o fusionarse debido al incremento de los costes de cumplimiento. En general, los cinco principales actores representan aproximadamente el 45% de los ingresos, lo que indica un campo moderadamente consolidado abierto a asociaciones estratégicas y consolidaciones.

Líderes de la Industria de Sistemas de Seguridad del Hogar en Europa

Honeywell International Inc.

ADT Inc.

ASSA ABLOY AB

Bosch Service Solutions GmbH

Vivint Smart Home, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ajax Systems lanzó su videoportero impulsado por IA, con imagen HDR de 4 MP, un alcance de infrarrojos de seis metros y reconocimiento de objetos en el dispositivo que reduce las falsas alarmas al distinguir personas, vehículos y animales.

- Marzo de 2025: Ajax Systems introdujo tarjetas SIM optimizadas para la transmisión de alarmas, proporcionando enrutamiento celular directo independiente de la banda ancha del suscriptor.

- Febrero de 2025: Origin AI y Verisure se asociaron para integrar la detección de movimiento mediante Detección por Wi-Fi en la plataforma de Verisure, aprovechando los enrutadores existentes para añadir cobertura similar a la de un radar sin nuevos sensores.

- Febrero de 2025: Los inversores LRM NV y Apixa inyectaron capital en Secury360 para acelerar la tecnología de cámaras disruptiva para los despliegues europeos.

- Enero de 2025: Ajax Systems designó a Eurotech como su distribuidor oficial en el Reino Unido, ampliando la red europea de la empresa y su presencia de soporte local.

Alcance del Informe del Mercado de Sistemas de Seguridad del Hogar en Europa

El sistema de seguridad del hogar integra dispositivos de software y hardware destinados a detectar una intrusión o acceso no autorizado si se vulnera una zona protegida. Existen numerosos sistemas de seguridad del hogar que van desde sensores de luz o cámaras de seguridad hasta soluciones de hogar inteligente completamente integradas. El mercado estudiado resume las tendencias tecnológicas en curso en la región y proporciona información clave sobre las empresas regionales.

| Hardware | Cerraduras Electrónicas |

| Cámaras de Seguridad | |

| Rociadores Contra Incendios | |

| Sensores de Ventana | |

| Sensores de Puerta | |

| Otro Hardware | |

| Software | |

| Servicios |

| Sistemas de Videovigilancia |

| Sistemas de Alarma |

| Sistemas de Control de Acceso |

| Sistemas de Protección Contra Incendios |

| Instalación Profesional |

| Instalación DIY/Autónoma |

| Cableado | |

| Inalámbrico | Wi-Fi |

| Zigbee y Z-Wave | |

| Bluetooth de Baja Energía | |

| Celular / LTE |

| Comercio Minorista Físico | Tiendas Especializadas |

| Grandes Almacenes | |

| Comercio Minorista en Línea |

| Viviendas Unifamiliares |

| Apartamentos Multifamiliares |

| Pequeñas Empresas (< 50 empleados) |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Resto de Europa |

| Por Componente | Hardware | Cerraduras Electrónicas |

| Cámaras de Seguridad | ||

| Rociadores Contra Incendios | ||

| Sensores de Ventana | ||

| Sensores de Puerta | ||

| Otro Hardware | ||

| Software | ||

| Servicios | ||

| Por Tipo de Sistema | Sistemas de Videovigilancia | |

| Sistemas de Alarma | ||

| Sistemas de Control de Acceso | ||

| Sistemas de Protección Contra Incendios | ||

| Por Tipo de Instalación | Instalación Profesional | |

| Instalación DIY/Autónoma | ||

| Por Tecnología de Comunicación | Cableado | |

| Inalámbrico | Wi-Fi | |

| Zigbee y Z-Wave | ||

| Bluetooth de Baja Energía | ||

| Celular / LTE | ||

| Por Canal de Distribución | Comercio Minorista Físico | Tiendas Especializadas |

| Grandes Almacenes | ||

| Comercio Minorista en Línea | ||

| Por Usuario Final | Viviendas Unifamiliares | |

| Apartamentos Multifamiliares | ||

| Pequeñas Empresas (< 50 empleados) | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de seguridad del hogar en Europa para 2031?

Se proyecta que alcance 12.640 millones de USD, creciendo a una CAGR del 7,72% desde 2026.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Se prevé que los servicios registren una CAGR del 8,67% a medida que proliferan las suscripciones para monitorización y análisis en la nube.

¿Qué país lidera la región actualmente?

Alemania posee el 30,15% de los ingresos de 2025 gracias a los estrictos incentivos de seguros y las maduras redes de instaladores.

¿Por qué las cámaras IP están desplazando a los modelos analógicos?

Los propietarios prefieren vídeo de mayor resolución, filtrado de eventos por IA y acceso en la nube; las aseguradoras también recompensan los despliegues de cámaras IP con descuentos de prima.

¿Cómo influirán las regulaciones de la UE en el diseño futuro de los productos?

La Ley de Ciberresiliencia de 2026 exigirá una ciberseguridad reforzada y una amplia notificación de vulnerabilidades, favoreciendo a los fabricantes con sólidos presupuestos de I+D.

Última actualización de la página el: