Tamaño y Participación del Mercado de Detección y Respuesta Gestionadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.45% CAGR |

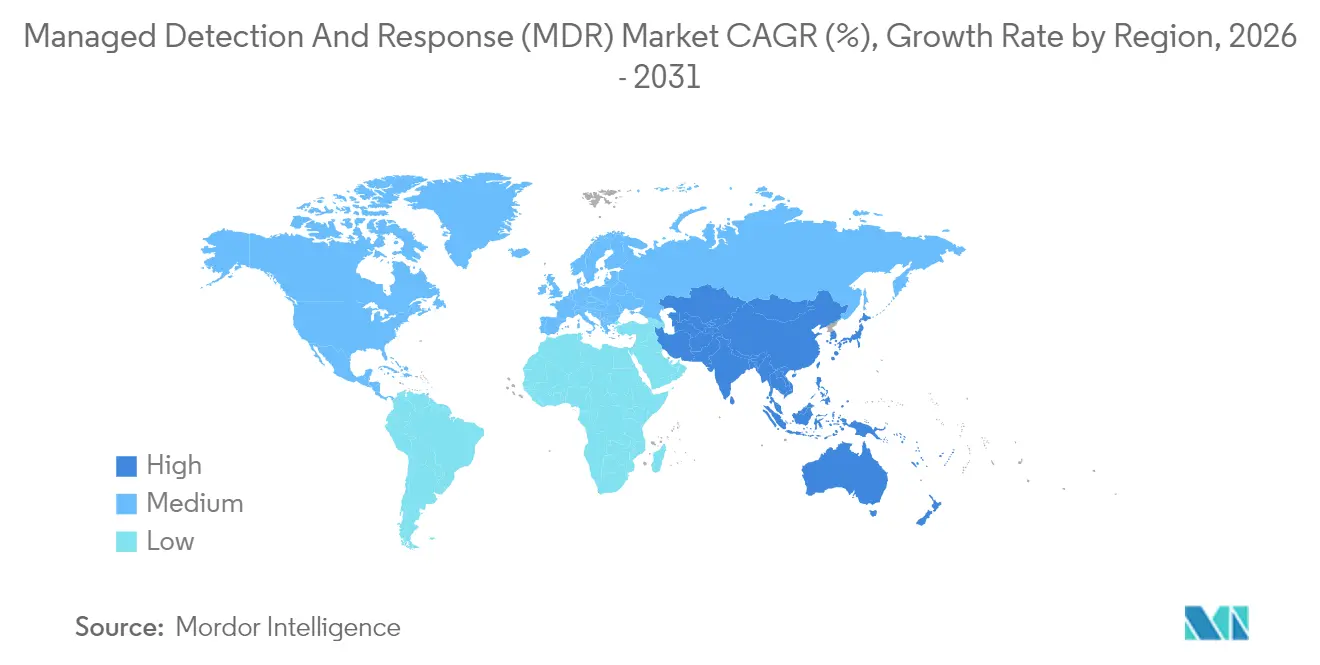

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección y Respuesta Gestionadas por Mordor Intelligence

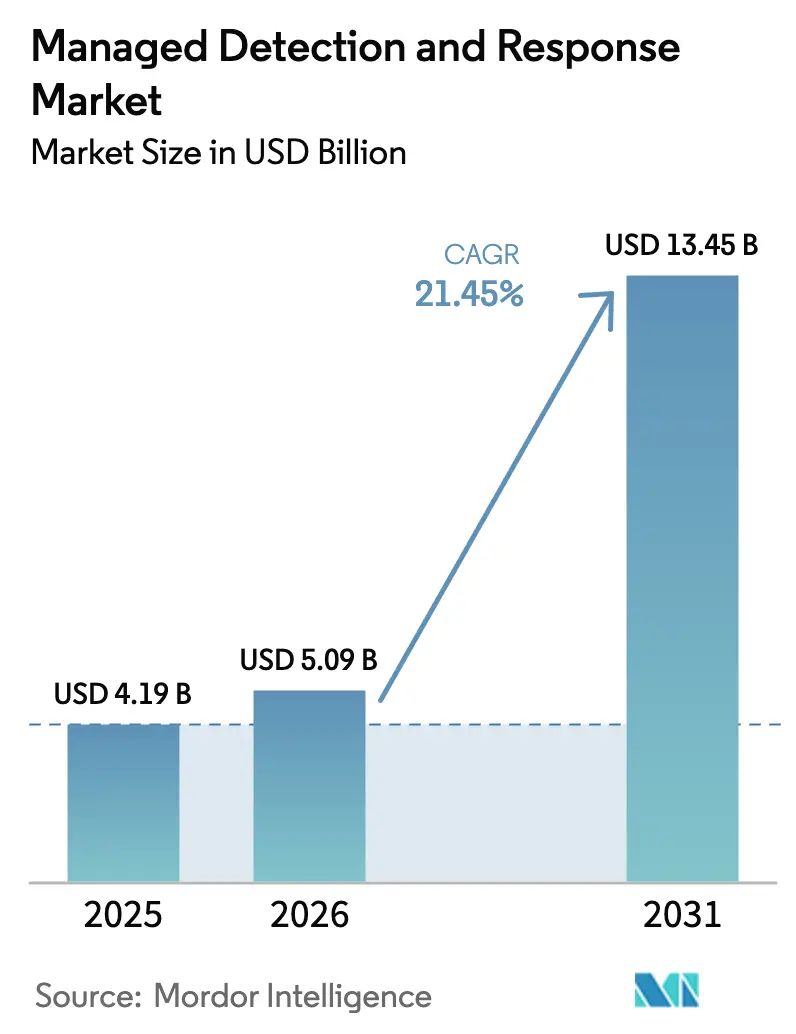

Se espera que el tamaño del Mercado de Detección y Respuesta Gestionadas crezca de USD 4.190 millones en 2025 a USD 5.090 millones en 2026 y se prevé que alcance USD 13.450 millones para 2031 a una CAGR del 21,45% durante 2026-2031.

Esta expansión sostenida señala una migración empresarial desde la seguridad reactiva hacia la búsqueda de amenazas permanente, la respuesta a incidentes en tiempo real y la reducción del ciberriesgo basada en resultados. La creciente sofisticación de los adversarios, la ampliación de la escasez de talento y las nuevas regulaciones intersectoriales están convirtiendo los servicios de detección y respuesta gestionadas en infraestructura de seguridad fundamental para organizaciones de toda escala. La diferenciación competitiva ahora gira en torno a la automatización impulsada por IA que reduce el tiempo de permanencia, aumenta la productividad de los analistas y ofrece contención en menos de un minuto en entornos híbridos. El impulso comercial también se beneficia de los incentivos de primas de ciberseguros, que cada vez más exigen controles verificables de detección y respuesta gestionadas antes de suscribir la cobertura.

Conclusiones Clave del Informe

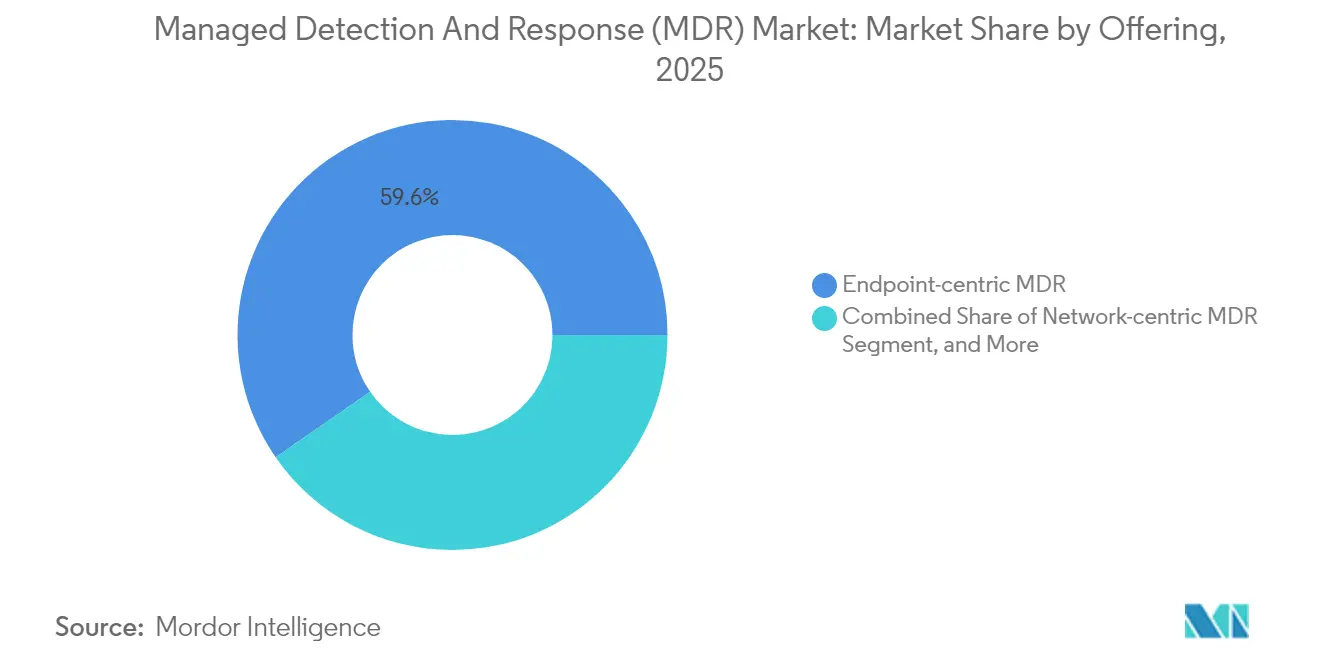

- Por oferta, los servicios centrados en endpoints lideraron con una participación de ingresos del 59,62% en 2025, mientras que la detección y respuesta extendida gestionada se proyecta que crecerá a una CAGR del 27,61% hasta 2031.

- Por modo de implementación, las soluciones entregadas en la nube representaron el 69,85% del tamaño del mercado MDR en 2025, y la arquitectura híbrida avanza a una CAGR del 23,78% hasta 2031.

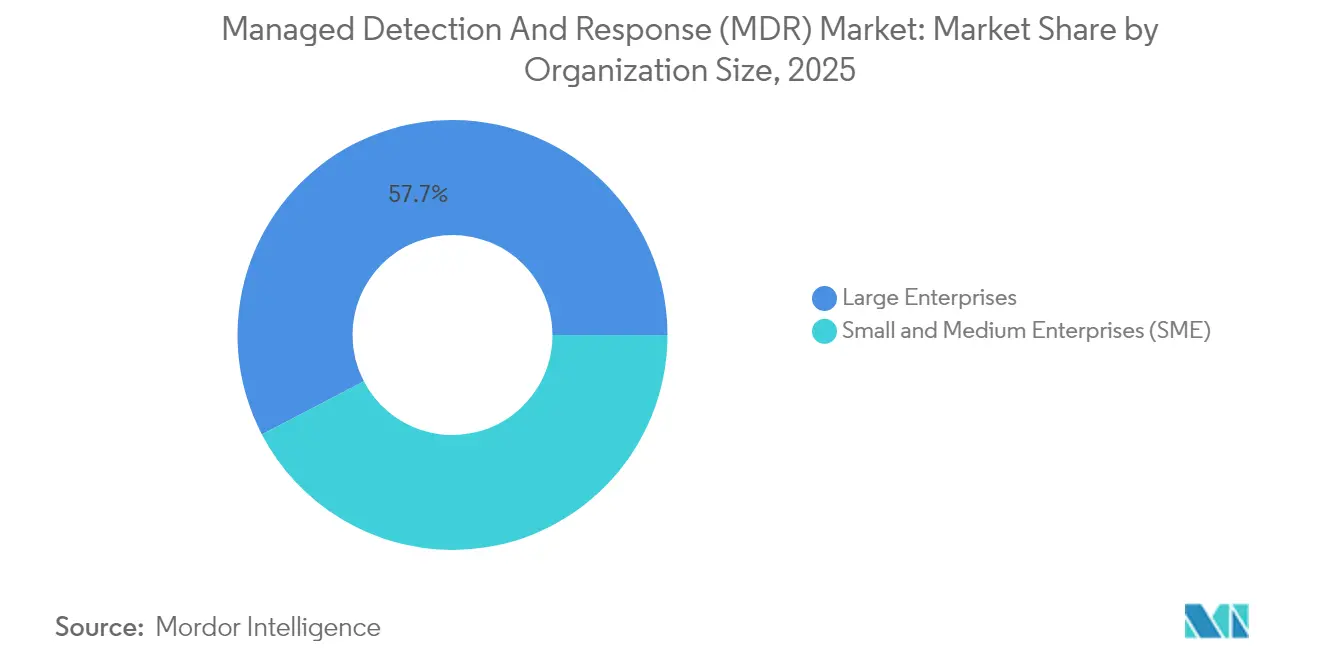

- Por tamaño de organización, las grandes empresas representaron el 57,65% del gasto en 2025, mientras que las pequeñas y medianas empresas se expanden a una CAGR del 27,02% hasta 2031.

- Por vertical, la banca, los servicios financieros y los seguros capturaron el 28,74% de la participación de la industria MDR en 2025; se prevé que la salud y las ciencias de la vida se expandan a una CAGR del 23,60% hasta 2031.

- Por geografía, América del Norte representó el 45,78% de la participación de ingresos en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 25,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección y Respuesta Gestionadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente sofisticación de los ciberataques | +4.2% | Global | Corto plazo (≤ 2 años) |

| Escasez de talento en ciberseguridad | +3.8% | América del Norte y la UE con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los mandatos de cumplimiento normativo | +3.1% | Núcleo de la UE, con expansión a Asia-Pacífico y las Américas | Mediano plazo (2-4 años) |

| Créditos de primas de ciberseguros vinculados a la adopción de MDR | +2.4% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| La convergencia de OT/IoT crea una nueva superficie de ataque | +2.9% | Global, concentrado en regiones manufactureras | Largo plazo (≥ 4 años) |

| El SOC autónomo como código impulsado por IA reduce la barrera de entrada | +2.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Sofisticación de los Ciberataques

Los actores de amenazas ahora armonizan herramientas de inteligencia artificial como EDRKillShifter para eludir las defensas de endpoints y emplean tácticas de extorsión que enfatizan el robo sigiloso de datos en nubes híbridas.[1]ExtraHop, "Predicciones de Seguridad 2025: Principales Grupos de Ransomware a Vigilar," extrahop.com Las brechas en tecnología operacional aumentaron un 73% en el último ciclo de informes, exponiendo activos de manufactura y energía donde la convergencia de IT-OT amplía las superficies de ataque. Las campañas de estados-nación comprometen cada vez más las cadenas de suministro de software, lo que obliga a las empresas a buscar líderes del mercado de detección y respuesta gestionadas con visibilidad de extremo a extremo. Estos desarrollos aceleran la demanda de búsqueda de amenazas habilitada por IA que correlaciona telemetría de endpoints, redes e identidades a escala.

Escasez de Talento en Ciberseguridad

El déficit global de 4,8 millones de profesionales deja al 90% de las organizaciones con brechas críticas de habilidades en disciplinas de IA, nube y confianza cero. El setenta y uno por ciento de los analistas de centros de operaciones de seguridad reportan agotamiento por volúmenes de alertas inmanejables, lo que precipita una deserción de dos dígitos que debilita las defensas internas. Los proveedores del mercado de detección y respuesta gestionadas cierran esta brecha con monitoreo 24/7 y experiencia especializada no disponible para muchas empresas. El triaje impulsado por IA ahora desvía los eventos benignos de la revisión humana, permitiendo que el personal limitado se concentre en la búsqueda proactiva.

Expansión de los Mandatos de Cumplimiento Normativo

La Directiva NIS2 de la Unión Europea, vigente desde octubre de 2024, obliga a los operadores de servicios esenciales a implementar una gestión rigurosa de riesgos e informes de incidentes que muchos solo pueden satisfacer a través de servicios de terceros.[2]Cloud Security Alliance, "Leyes de Ciberseguridad para 2025," cloudsecurityalliance.org Las instituciones financieras enfrentan obligaciones adicionales bajo la Ley de Resiliencia Operacional Digital desde enero de 2025, extendiendo la supervisión a los proveedores de tecnología. En los Estados Unidos, las próximas reglas de notificación de infraestructura crítica refuerzan esta marea de cumplimiento. Colectivamente, estos estatutos reposicionan el mercado de detección y respuesta gestionadas de una salvaguarda opcional a un control obligatorio para las empresas transfronterizas.

El SOC Autónomo como Código Impulsado por IA Reduce la Barrera de Entrada

Las plataformas agénticas automatizan la investigación, la contención y la notificación regulatoria, permitiendo a los proveedores más pequeños igualar los niveles de servicio de primer nivel sin un personal proporcional. El motor autónomo de operaciones de amenazas de IBM ilustra cómo los manuales de procedimientos basados en código pueden resolver incidentes rutinarios de extremo a extremo. Los 11 agentes de IA dedicados de Microsoft para Security Copilot normalizan aún más los flujos de trabajo de respuesta ejecutados por máquinas. El resultado es un mercado MDR bifurcado en el que los proveedores que priorizan la IA superan a los MSSP convencionales en velocidad, precisión y eficiencia de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para las pymes | -2.1% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de soberanía de datos transfronterizos | -1.8% | UE, Asia-Pacífico, con leyes de localización de datos | Mediano plazo (2-4 años) |

| Riesgo de fatiga de alertas y complacencia del SOC | -1.3% | Global | Mediano plazo (2-4 años) |

| Puntos ciegos de dispositivos IoT/médicos no gestionados | -1.6% | Sectores de salud y manufactura a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para las Pymes

Las suscripciones integrales de detección y respuesta gestionadas pueden consumir entre el 7% y el 12% de los presupuestos de TI de las pequeñas empresas, con gastos promedio por empleado que alcanzan los USD 2.800.[3]Coalition, "Créditos de Primas para MDR," coalitioninc.com Las capas de cumplimiento especializadas para HIPAA o PCI-DSS añaden primas adicionales. Si bien los descuentos de ciberseguros de hasta el 12,5% compensan el gasto, la asequibilidad sigue siendo un factor limitante en las economías emergentes. Las combinaciones de servicios escalonados y las ofertas orientadas a canales, como MDR Core de Field Effect, ilustran las innovaciones de precios destinadas a ampliar la adopción por parte de las pymes.

Preocupaciones de Soberanía de Datos Transfronterizos

Los estatutos de localización —incluida la Ley de Protección de Información Personal de China y las normas prospectivas de India— exigen que los datos personales permanezcan dentro de las fronteras nacionales, lo que obliga a los proveedores a construir centros de datos regionales y arquitecturas de nube soberana. Estos mandatos elevan los costos de infraestructura y pueden fragmentar la correlación global de inteligencia de amenazas, disminuyendo la eficacia de la detección. Los estudios académicos sobre las compensaciones de residencia de datos advierten que dicha fragmentación complica la visibilidad unificada entre jurisdicciones. En consecuencia, las organizaciones multinacionales sopesan la exposición regulatoria frente a los beneficios operativos del análisis de seguridad centralizado al seleccionar proveedores de detección y respuesta gestionadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Convergencia de Plataformas Favorece al MXDR

El segmento liderado por soluciones centradas en endpoints registró el 59,62% de los ingresos en 2025, ya que los ataques de ransomware y robo de credenciales continúan pivotando sobre los dispositivos de los usuarios. Se proyecta que la detección y respuesta extendida gestionada crecerá a una CAGR del 27,61%, lo que subraya el apetito empresarial por telemetría consolidada en endpoints, redes, identidades y cargas de trabajo en la nube. La capacidad del MXDR para normalizar diversas fuentes de datos en una capa de análisis unificada reduce la latencia investigativa y mejora la precisión de la contención. Los servicios orientados a OT están atrayendo a adoptantes de la industria pesada donde el tiempo de inactividad operacional se traduce en pérdida directa de ingresos, y donde se proyecta que el tamaño del mercado MDR para esos servicios se expandirá rápidamente hasta 2031. El creciente despliegue de firmware seguro por diseño en dispositivos de fábricas inteligentes acelera aún más la demanda de MDR con capacidad de inspección profunda de paquetes.

Un impulsor paralelo es el creciente costo de las herramientas aisladas; las grandes empresas habitualmente ejecutan más de 40 productos puntuales. La propuesta de valor de consolidación del MXDR atrae a organizaciones financieras y de salud que gestionan regímenes de cumplimiento superpuestos. Por lo tanto, se espera que la participación del mercado de detección y respuesta gestionadas del MXDR aumente de manera constante a medida que las plataformas maduren su SOAR nativo, el sandboxing y la orquestación de inteligencia de amenazas.

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Impulso

La entrega nativa en la nube dominó el 69,85% de los ingresos de 2025 gracias a la flexibilidad de suscripción, las actualizaciones instantáneas de funciones y el enriquecimiento de telemetría global a través de análisis multiinquilino. Esta arquitectura permite a los proveedores implementar modelos de IA sin cambios en la infraestructura del cliente, manteniendo bajo el tiempo de obtención de valor. Sin embargo, los compromisos regulatorios y las consideraciones de seguridad nacional sostienen un grupo de implementación local dentro de los operadores del sector público y de infraestructura crítica.

La implementación híbrida tiende un puente entre estos polos al retener el registro sensible localmente mientras reenvía metadatos enriquecidos a los motores de análisis en la nube. Con una CAGR proyectada del 23,78% hasta 2031, el híbrido representa el punto óptimo para las empresas que equilibran soberanía, latencia y escala. Para los proveedores, amplía la demanda direccionable sin renunciar a las eficiencias de SaaS, reforzando el giro del mercado de detección y respuesta gestionadas hacia la prestación de servicios agnóstica a la plataforma.

Por Tamaño de Organización: La Adopción por Parte de las Pymes Remodela las Curvas de Demanda

Las grandes empresas impulsaron el 57,65% de los ingresos de 2025, ya que las pilas de seguridad complejas, los entornos multinube y los estrictos requisitos de auditoría hacen necesario el monitoreo externalizado. Estas organizaciones típicamente ejecutan modelos de participación dedicados con manuales de procedimientos personalizados y fuentes de inteligencia de amenazas integradas. Como resultado, el tamaño del mercado de detección y respuesta gestionadas derivado de este grupo sigue siendo sustancial incluso cuando el crecimiento se modera.

Por el contrario, las pymes están preparadas para una CAGR del 27,02% hasta 2031. Los impulsores incluyen los mandatos de las aseguradoras, las cláusulas de seguridad de la cadena de suministro y el empaquetado rentable de "SOC en una caja" que elimina la necesidad de personal disponible las 24 horas. Los proveedores de nicho que se dirigen a los ecosistemas de MSP con MDR de marca blanca amplían la accesibilidad al mercado, señalando una tendencia de democratización que desplazará los volúmenes totales direccionables hacia el mercado medio.

Por Vertical: BFSI Mantiene la Escala Mientras la Salud Lidera el Crecimiento

La banca, los servicios financieros y los seguros comandaron una participación del 28,74% en 2025, ya que los reguladores aplicaron estándares rápidos de notificación de brechas y auditorías de riesgo de terceros. Los entornos de transacciones de alta frecuencia requieren detección a nivel de milisegundos del movimiento lateral, lo que refuerza el gasto en líderes de la industria MDR que integran análisis de red, aplicaciones e identidad. La madurez del vertical fomenta contratos plurianuales con proveedores de primer nivel, estabilizando el flujo de ingresos recurrentes.

Se prevé que la salud y las ciencias de la vida crezcan a una CAGR del 23,60% hasta 2031, impulsadas por la creciente adopción de dispositivos de diagnóstico conectados y campañas de ransomware que ponen en peligro la seguridad del paciente. La participación del mercado de detección y respuesta gestionadas del monitoreo de OT/IoT dentro de los hospitales aumenta a medida que el equipo médico heredado permanece sin posibilidad de actualización pero es de misión crítica. Los proveedores con capacidades de contexto clínico y flujos de trabajo de informes alineados con la FDA están mejor posicionados para capturar esta oportunidad.

Análisis Geográfico

América del Norte retuvo el 45,78% de la participación de ingresos en 2025, impulsada por ecosistemas maduros de ciberseguros que otorgan deducciones de primas una vez que se establecen controles verificados de detección y respuesta gestionadas. Las grandes empresas públicas consideran la participación en el mercado de detección y respuesta gestionadas como infraestructura esencial tras los ataques en cascada a la cadena de suministro como SolarWinds. Los Estados Unidos siguen siendo el principal motor de ingresos, pero los bancos canadienses y los operadores de energía también representan contratos plurianuales notables.

Asia-Pacífico registra la trayectoria más alta con una CAGR del 25,48% hasta 2031, respaldada por la rápida digitalización, una clase media en crecimiento y una alta exposición al ransomware. Se proyecta que los presupuestos regionales de ciberseguridad alcanzarán los USD 52.000 millones para 2027 con un crecimiento anual del 12,8%, enmarcando una oportunidad considerable en el mercado de detección y respuesta gestionadas. Los gobiernos de Singapur, Japón e India promueven activamente modelos de seguridad de servicios compartidos y zonas de nube soberana, catalizando la adopción entre las empresas medianas que anteriormente dependían de controles ad hoc.

Europa avanza sobre la base de NIS2 y la regulación sectorial. Los proveedores automotrices alemanes y los principales contratistas aeroespaciales franceses extienden los compromisos de detección y respuesta gestionadas para cubrir a los socios de la cadena de suministro. Las asociaciones de nube soberana entre las telecomunicaciones locales y los hiperescaladores proporcionan la columna vertebral de cumplimiento para el intercambio de telemetría transfronteriza. Mientras tanto, los niveles de adopción en Oriente Medio y África crecen desde una base pequeña a medida que la diversificación energética y los programas de ciudades inteligentes crean nueva demanda de habilidades cibernéticas externalizadas.

Panorama Competitivo

La consolidación del mercado se aceleró a principios de 2025 cuando Sophos absorbió a Secureworks por USD 859 millones, creando el mayor proveedor de servicio exclusivo que atiende a más de 28.000 clientes en todo el mundo. CrowdStrike continúa liderando la participación de ingresos, profundizando alianzas con proveedores de nube y cortafuegos para extender la cobertura a través de cargas de trabajo y protocolos industriales. La diferenciación estratégica depende cada vez más de la respuesta ejecutada por máquinas; SentinelOne destacó su primer margen operativo no-GAAP positivo atribuyendo las ganancias a los módulos de contención automatizada.[4]SentinelOne, "Resultados del Ejercicio Fiscal 2025," sentinelone.com

Los disruptores aprovechan la IA agéntica para comprimir el tiempo medio de respuesta. Ontinue presentó la investigación autónoma para entornos de nube de Microsoft, mostrando una contención en menos de 60 segundos sin intervención del analista. Arctic Wolf amplió su plataforma mediante la adquisición de los activos Cylance de BlackBerry por USD 160 millones más acciones, reforzando la telemetría nativa de endpoints. El espacio sin explotar permanece en seguridad OT, monitoreo de dispositivos médicos y MDR de nube soberana con grado de cumplimiento. Los ciberseguradores ahora codiseñan controles con los proveedores, elevando a aquellos vendedores cuyos manuales de procedimientos reducen demostrablemente la frecuencia de reclamaciones.

Líderes de la Industria de Detección y Respuesta Gestionadas

CrowdStrike Holdings, Inc.

Arctic Wolf Networks, Inc.

Rapid7, Inc.

eSentire Inc.

SentinelOne, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Contrast Security lanzó Detección y Respuesta de Aplicaciones para proteger aplicaciones personalizadas y APIs.

- Junio de 2025: Fortinet publicó ingresos de USD 1.540 millones en el primer trimestre de 2025, un aumento del 14% interanual, y reafirmó la inversión en SASE unificado más servicios SOC.

- Mayo de 2025: Securonix lanzó agentes de IA generativa que automatizan los flujos de trabajo del SOC de nivel 1 a 3.

- Abril de 2025: Blackpoint Cyber presentó la plataforma de postura unificada CompassOne para MSP.

Alcance del Informe del Mercado Global de Detección y Respuesta Gestionadas

| MDR centrado en Endpoints |

| MDR centrado en Redes |

| MDR centrado en la Nube |

| MDR de OT/IoT |

| Detección y Respuesta Extendida Gestionada (MXDR) |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Educación |

| Telecomunicaciones y TI |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Oferta | MDR centrado en Endpoints | ||

| MDR centrado en Redes | |||

| MDR centrado en la Nube | |||

| MDR de OT/IoT | |||

| Detección y Respuesta Extendida Gestionada (MXDR) | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Vertical | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Educación | |||

| Telecomunicaciones y TI | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de detección y respuesta gestionadas (MDR)?

El tamaño del mercado de detección y respuesta gestionadas alcanzó USD 5.090 millones en 2026 y se proyecta que alcanzará USD 13.450 millones para 2031.

¿Qué tan rápido se espera que crezca la industria MDR?

Se prevé que registre una CAGR del 21,45% entre 2026 y 2031, lo que refleja una demanda persistente de experiencia en seguridad externalizada.

¿Qué región verá la adopción más rápida de servicios de detección y respuesta gestionadas?

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 25,48% hasta 2031 sobre la base de la rápida digitalización y la escalada de la actividad de ciberamenazas.

¿Por qué las pequeñas y medianas empresas adoptan cada vez más la detección y respuesta gestionadas?

Las pymes se benefician de los créditos de primas de ciberseguros y del monitoreo 24/7 llave en mano que supera las carencias internas de habilidades y al mismo tiempo mantiene costos predecibles.

¿Qué cambio tecnológico está redefiniendo la dinámica competitiva entre los proveedores de MDR?

El SOC autónomo como código impulsado por IA ahora automatiza la investigación y la respuesta, lo que permite una contención más rápida y reduce las barreras de entrada para los proveedores.

¿Qué vertical de la industria tiene previsto exhibir el mayor crecimiento en el gasto en MDR?

Se espera que la salud y las ciencias de la vida crezcan a una CAGR del 23,60% debido a la expansión de los dispositivos médicos conectados y la creciente exposición al ransomware.

Última actualización de la página el: