Tamaño y Participación del Mercado de Prescripción Electrónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prescripción Electrónica por Mordor Intelligence

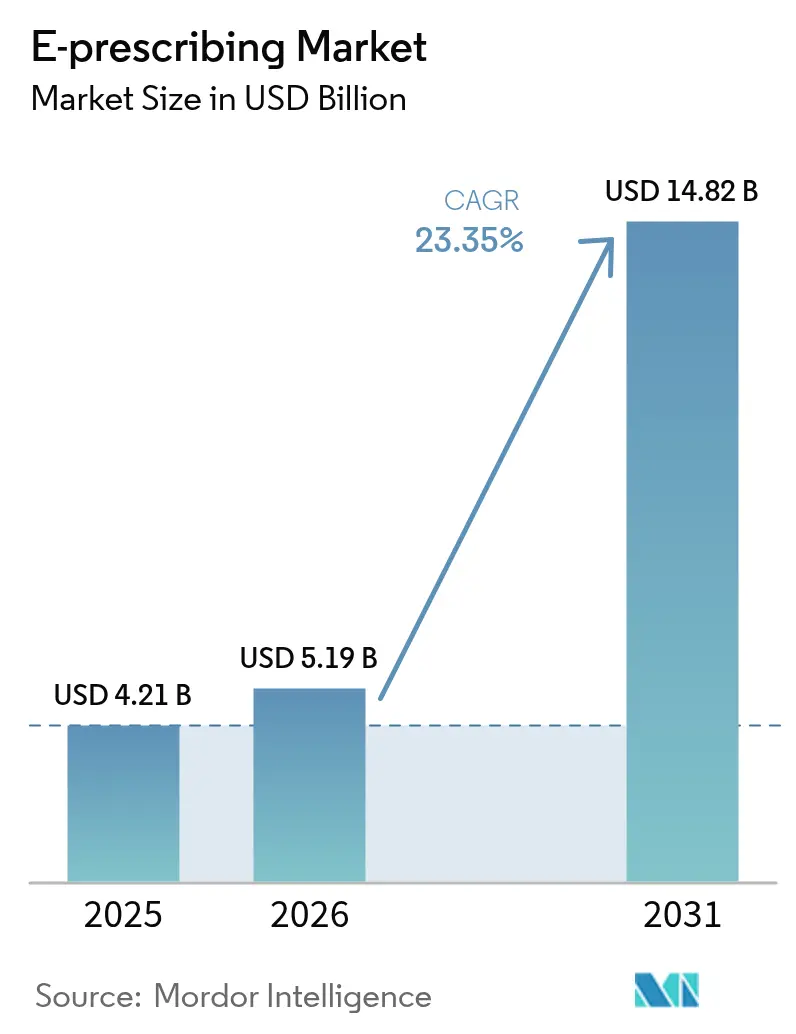

El tamaño del mercado de prescripción electrónica fue valorado en USD 4,21 mil millones en 2025 y se estima que crecerá desde USD 5,19 mil millones en 2026 hasta alcanzar USD 14,82 mil millones en 2031, a una CAGR del 23,35% durante el período de pronóstico (2026-2031). Los mandatos regulatorios, la digitalización de la atención médica y la necesidad de frenar el fraude en las prescripciones, que le cuesta a los Estados Unidos aproximadamente USD 250 mil millones cada año, continúan acelerando la demanda. El impulso se ve respaldado además por la decisión de la Administración de Control de Drogas de extender las flexibilidades de prescripción por telemedicina para medicamentos de los Programas II-V hasta diciembre de 2025[1]Administración de Control de Drogas de EE. UU., "Flexibilidades de Telemedicina para la Prescripción de Sustancias Controladas," dea.gov. La rápida adopción en hospitales, clínicas, farmacias y las crecientes redes de telesalud mantienen al mercado de prescripción electrónica en una sólida trayectoria de crecimiento.

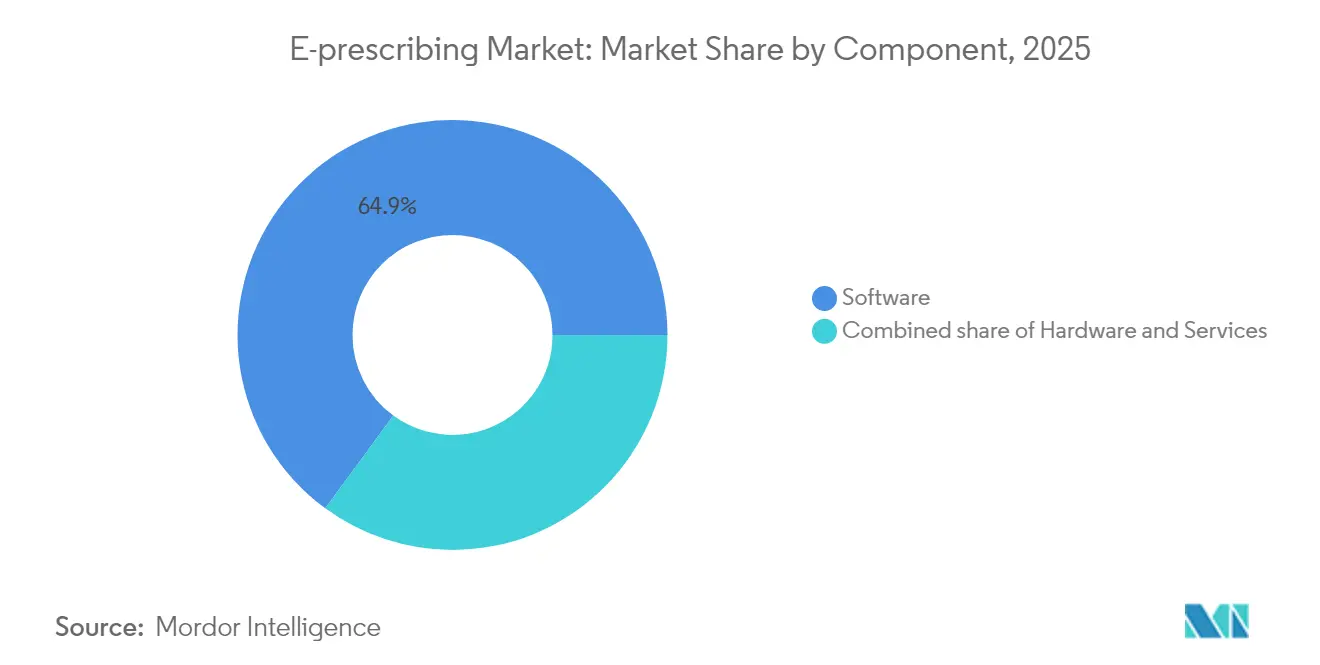

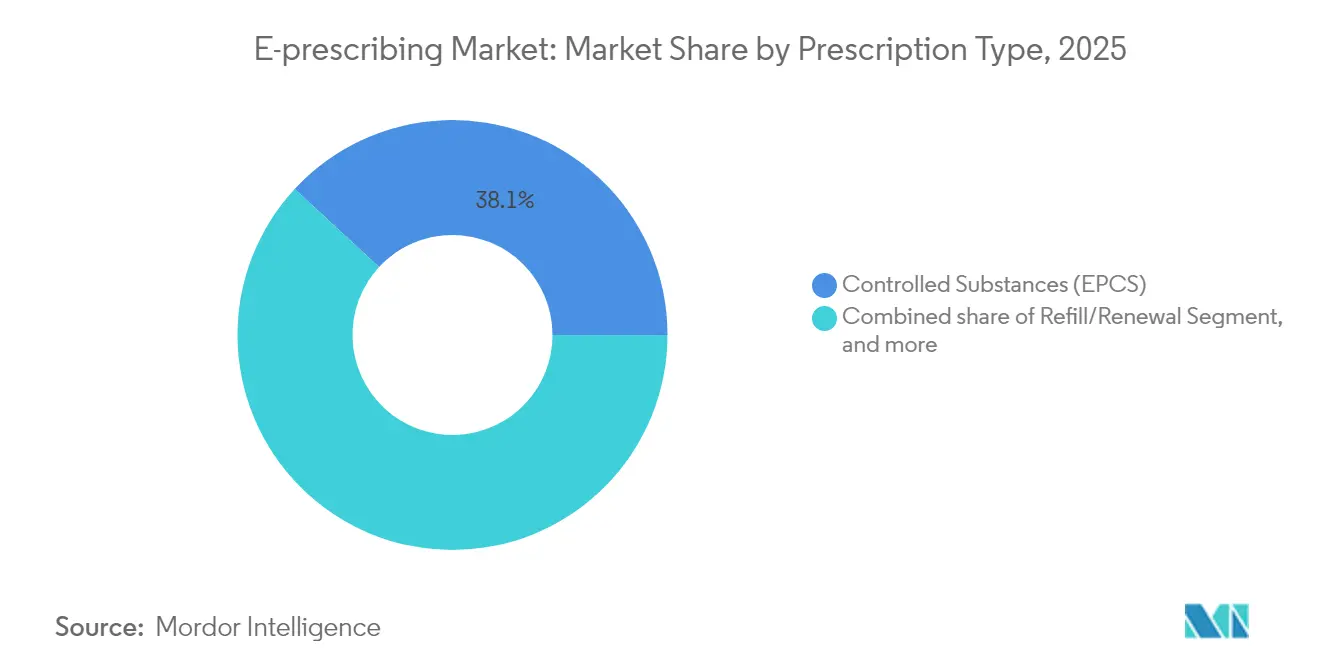

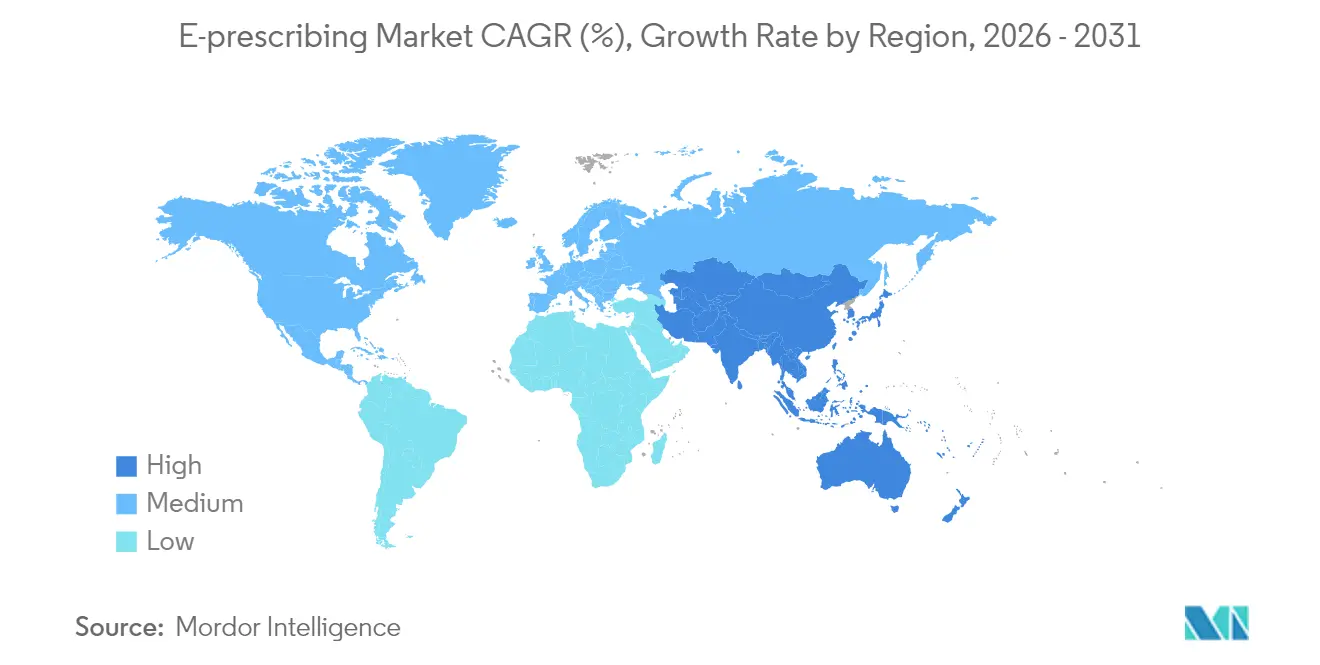

América del Norte concentró el 38,54% del mercado de prescripción electrónica en 2024, impulsado por la norma de los Centros de Servicios de Medicare y Medicaid (CMS) que obliga a los proveedores a emitir al menos el 70% de las prescripciones de sustancias controladas de forma electrónica, con una aplicación que comenzó en 2023[2]Centros de Servicios de Medicare y Medicaid, "Requisitos de Prescripción Electrónica de Sustancias Controladas," cms.gov. Asia-Pacífico se expande a una CAGR del 25,45% hasta 2030 debido al programa de transformación digital médica de Japón que vincula las tarjetas My Number con las prescripciones electrónicas y las reformas de vinculación de los tres sectores médicos de China que conectan la atención, los seguros y las cadenas de suministro farmacéutico. El software se mantuvo dominante con una participación del 65,45% en 2024, aunque los servicios son el componente de más rápido crecimiento con una CAGR del 26,45%. Los sistemas integrados de historia clínica electrónica o de información hospitalaria representan el 72,34% del uso, pero las aplicaciones con enfoque móvil están creciendo a una CAGR del 26,56%. La entrega en la nube lidera con el 54,34%, y las sustancias controladas (EPCS) forman la clase de prescripción más grande con el 38,54%, mientras que los medicamentos especializados crecen más rápido con una CAGR del 25,67%.

Conclusiones Clave del Informe

- Por componente, el segmento de software lideró con el 64,92% de los ingresos de 2025; se prevé que los servicios crezcan a una CAGR del 26,12% hasta 2031.

- Por tipo de sistema, las plataformas integradas de historia clínica electrónica/sistema de información hospitalaria concentraron el 71,62% de la participación del mercado de prescripción electrónica en 2025, mientras que las aplicaciones con enfoque móvil registran una CAGR del 26,05%.

- Por modo de entrega, las soluciones basadas en la nube captaron el 53,77% del tamaño del mercado de prescripción electrónica en 2025; las plataformas basadas en web avanzan a una CAGR del 26,43% hasta 2031.

- Por tipo de prescripción, las sustancias controladas mantuvieron el 38,12% de la participación del mercado de prescripción electrónica en 2025; se proyecta que los medicamentos especializados se expandan a una CAGR del 25,21% hasta 2031.

- Por usuario final, los hospitales representaron el 46,12% del tamaño del mercado de prescripción electrónica en 2025; los proveedores de telesalud exhiben el crecimiento más rápido con una CAGR del 27,12%.

- Por geografía, América del Norte lideró con el 38,11% de participación en ingresos en 2025, mientras que Asia-Pacífico está proyectado para crecer a una CAGR del 25,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Prescripción Electrónica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales para la adopción de la prescripción electrónica | +6.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente enfoque en la seguridad de los medicamentos y la calidad de la atención | +4.8% | Global, especialmente América del Norte | Largo plazo (≥ 4 años) |

| Necesidad de reducción de costos sanitarios y eficiencia operativa | +3.9% | Global, énfasis en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente penetración de infraestructura de tecnología de la información sanitaria basada en la nube | +3.2% | Global, acelerado en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Expansión de ecosistemas de telesalud y farmacia digital | +2.8% | Global, mayor adopción en zonas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Atención basada en valor emergente y transparencia en el precio de los medicamentos | +2.1% | América del Norte y UE, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales para la Adopción de la Prescripción Electrónica

Las leyes de prescripción electrónica obligatoria están realineando los flujos de trabajo de prescripción en todo el mundo. El próximo marco de registro especial de la Administración de Control de Drogas introduce tres niveles de autorización para la telemedicina, obligando a los médicos a poseer credenciales de telemedicina específicas de cada estado y a utilizar prescripciones electrónicas para los medicamentos de los Programas II-V. La norma de California que exige que todas las prescripciones —controladas o no— sean electrónicas desde enero de 2022 muestra la rapidez con que se expanden los mandatos, con 35 estados que ahora aplican legislación de EPCS. Los Centros de Servicios de Medicare y Medicaid ya han confirmado la transición al Estándar NCPDP SCRIPT versión 2023011 en enero de 2028, obligando a los sistemas a admitir herramientas de beneficios en tiempo real y datos de formulario mejorados. Un requisito federal para consultar los Programas Estatales de Monitoreo de Medicamentos Recetados está previsto para su implementación en un plazo de tres años, consolidando aún más la prescripción electrónica como la única vía segura para las sustancias controladas. Estas normas en cascada crean un ciclo de reemplazo que impulsa el mercado de prescripción electrónica mucho más allá del crecimiento orgánico.

Creciente Enfoque en la Seguridad de los Medicamentos y la Calidad de la Atención

Los imperativos de seguridad del paciente impulsan a los sistemas de salud a adoptar herramientas de prescripción avanzadas que reducen los errores vinculados a 125.000 muertes al año en los Estados Unidos. El sistema Sig IQ de Surescripts tradujo 4.100 millones de instrucciones para pacientes en 2024, convirtiendo texto libre en instrucciones estructuradas que reducen las visitas a urgencias por eventos adversos. Epic Systems incorporó más de 100 funciones de gestión de prescripciones basadas en inteligencia artificial que detectan interacciones y sugieren la dosificación óptima. La Administración de Control de Drogas también exige autenticación biométrica con una tasa de falsa coincidencia inferior al 0,001 para EPCS, lo que eleva las necesidades de seguridad que favorecen a las plataformas premium. Los sistemas de gestión de la terapia con medicamentos ahora combinan historiales de prescripciones con monitoreo de adherencia en tiempo real, abordando USD 250 mil millones en costos anuales por falta de adherencia. Las herramientas de beneficios en tiempo real mejoran aún más la seguridad al ahorrar a los pacientes USD 37 por prescripción mediante retroalimentación sobre costos y formularios en pantalla.

Necesidad de Reducción de Costos Sanitarios y Eficiencia Operativa

Los grupos de proveedores recurren a la prescripción electrónica para aliviar la presión presupuestaria y optimizar las operaciones. Las organizaciones de atención responsable del Programa de Ahorros Compartidos de Medicare reportaron USD 1.800 millones en ahorros en 2022, siendo la gestión optimizada de medicamentos un factor clave. Las prescripciones electrónicas combinadas con la verificación de beneficios ahora permiten a los prescriptores elegir sustitutos rentables, reduciendo los gastos generales relacionados con la autorización previa estimados en USD 31 mil millones cada año. La prescripción electrónica también reduce las tasas de devolución de llamadas a farmacias en un 40%, mejorando la productividad del personal. Las implementaciones nativas en la nube reducen el gasto en hardware local, y las herramientas de transcripción con inteligencia artificial como Sunoh.ai de eClinicalWorks ahorran a los médicos alrededor de dos horas diarias mientras mejoran la precisión de la facturación. Las plataformas centralizadas de gestión de medicamentos como OmniSphere de Omnicell añaden control a nivel empresarial en redes de múltiples sitios.

Creciente Penetración de Infraestructura de Tecnología de la Información Sanitaria Basada en la Nube

La adopción generalizada de la nube reduce el tiempo de implementación y escala el acceso a la prescripción electrónica. Las actualizaciones automáticas de software, los parches de seguridad continuos y los precios por suscripción eliminan las barreras de capital para las prácticas más pequeñas. Las certificaciones HITRUST r2 otorgadas a las principales redes subrayan la madurez de los controles de seguridad en la nube. Los diseños multiinquilino ofrecen a las clínicas funciones de nivel empresarial sin equipos de tecnología de la información dedicados y permiten una integración perfecta con las plataformas de telesalud que se volvieron de misión crítica durante la pandemia. La combinación de la prescripción electrónica en la nube con análisis de inteligencia artificial y procesamiento de lenguaje natural está creando ecosistemas de salud digital ampliados que van más allá del simple enrutamiento de prescripciones.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -3.4% | Global, acentuado en la UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Falta de interoperabilidad y estandarización de datos | -2.8% | Global, más agudo en sistemas fragmentados | Mediano plazo (2-4 años) |

| Interrupción del flujo de trabajo del proveedor y barreras de usabilidad | -2.3% | Global, impacta entornos clínicos de alto volumen | Corto plazo (≤ 2 años) |

| Experiencia técnica limitada en prácticas pequeñas y rurales | -1.9% | Zonas rurales en América del Norte, Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La atención médica sigue siendo un objetivo principal del ransomware. El ataque a Change Healthcare interrumpió los flujos de trabajo de prescripción para más de un tercio de los pacientes en los Estados Unidos, obligando a recurrir a procesos de emergencia en papel. La Administración de Control de Drogas también ha advertido sobre el robo de credenciales de historias clínicas electrónicas que permite a los delincuentes generar grandes volúmenes de recetas fraudulentas. Las propuestas legislativas como la Ley de Mejora de la Ciberseguridad en la Atención Médica vincularían los pagos de Medicare a la preparación en materia de seguridad, añadiendo cargas de costos para las prácticas pequeñas. La autenticación obligatoria de dos factores, las firmas digitales y los registros de auditoría detallados aumentan aún más la complejidad operativa. Los proveedores rurales o pequeños a menudo carecen de fondos y experiencia para cumplir con los requisitos estrictos, lo que ralentiza la adopción y reduce el mercado de prescripción electrónica en las regiones desatendidas.

Falta de Interoperabilidad y Estandarización de Datos

Los modelos de datos inconsistentes dificultan el intercambio fluido incluso donde la prescripción electrónica está generalizada. Solo el 23% de los médicos en los Estados Unidos afirma que la información de salud externa es muy fácil de usar, lo que señala brechas que complican la conciliación de medicamentos. Los sistemas fragmentados dejan a los pacientes vulnerables cuando se trasladan entre proveedores que operan plataformas incompatibles. La actualización al NCPDP SCRIPT 2023011 exige pruebas exhaustivas entre todos los participantes de la red y puede interrumpir los flujos de trabajo. Los problemas de interoperabilidad semántica persisten porque diferentes historias clínicas electrónicas etiquetan los campos de medicamentos de maneras únicas, lo que requiere mapeo manual que conlleva riesgo de errores[3]JMIR, "Desafíos de Interoperabilidad Semántica en la Prescripción Electrónica," jmir.org. En ausencia de API uniformes, los sistemas de salud deben mantener interfaces a medida para cada proveedor, lo que infla los costos de mantenimiento y desincentiva el cambio de plataforma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Complejidad de la Integración

En 2025, el software representó el 64,92% de los ingresos, reflejando la demanda central de licencias en hospitales y clínicas. Los servicios, sin embargo, proyectados con una CAGR del 26,12%, subrayan cómo las organizaciones valoran ahora el soporte de incorporación, la orientación regulatoria y la optimización continua. Las 4.100 millones de instrucciones Sig IQ de Surescripts en 2024 ilustran un cambio del transporte básico de datos hacia la gestión de medicamentos con valor añadido.

El auge de los servicios refuerza que la tecnología por sí sola no resuelve los desafíos de prescripción. La implementación ahora cubre de forma rutinaria la formación presencial, talleres de gestión del cambio y externalización del servicio de asistencia. Esta capa de servicios crea ingresos recurrentes similares a suscripciones para los proveedores y sostiene el mercado de prescripción electrónica incluso en geografías maduras. Las actualizaciones recurrentes para cumplir con la biometría de la Administración de Control de Drogas o los próximos estándares SCRIPT aseguran la trayectoria de crecimiento a largo plazo del segmento.

Por Tipo de Sistema: La Innovación Móvil Desafía el Dominio de la Historia Clínica Electrónica

Las soluciones integradas de historia clínica electrónica o sistema de información hospitalaria concentraron el 71,62% del mercado de prescripción electrónica en 2025, aprovechando su papel integrado en el flujo de trabajo en el punto de atención. Las aplicaciones con enfoque móvil están alcanzando ese nivel con una CAGR del 26,05% gracias a tabletas y teléfonos inteligentes seguros que permiten la entrada inmediata de órdenes durante las rondas o las visitas domiciliarias. Los sistemas independientes siguen siendo relevantes en entornos de nicho donde las implementaciones completas de historia clínica electrónica siguen siendo impracticables.

La oleada de herramientas de prescripción habilitadas con inteligencia artificial de Epic demuestra cómo los gigantes de la historia clínica electrónica defienden su participación, mientras que los nuevos participantes móviles compiten en usabilidad y bajo costo inicial. Las soluciones móviles también sirven a programas de extensión, clínicas emergentes y zonas de desastre. Sin embargo, las suites integradas aún proporcionan un acceso más profundo a los valores de laboratorio, listas de problemas y soporte de decisiones, capacidades cruciales para la gestión compleja de la polifarmacia.

Por Modo de Entrega: Las Soluciones Basadas en Web Ganan Impulso

Las plataformas en la nube ya representan el 53,77% de los ingresos en 2025, pero las implementaciones basadas en navegador están creciendo más rápido con una CAGR del 26,43% a medida que los proveedores prefieren la comodidad de iniciar sesión y trabajar. Las instalaciones locales persisten donde la política o la seguridad exigen control local, mientras que los modelos de Plataforma como Servicio mediante API atraen a las empresas de tecnología sanitaria que integran la prescripción en aplicaciones más amplias.

La migración a la nube simplifica el control de versiones y acelera la aplicación de parches de seguridad, beneficios reconocidos por los sistemas que procesan millones de recetas cada día. El acceso web también facilita la expansión en múltiples sitios para las cadenas de farmacias minoristas y las redes de telesalud. Las herramientas basadas en navegador se mantienen al día con las estrictas reglas de autenticación y eliminan los conflictos de software local, garantizando que el mercado de prescripción electrónica siga siendo accesible para organizaciones grandes y pequeñas.

Por Tipo de Prescripción: Los Medicamentos Especializados Impulsan el Crecimiento Premium

Las sustancias controladas representaron el 38,12% de la participación del mercado de prescripción electrónica en 2025, reflejando el impulso regulatorio para digitalizar opioides y estimulantes. Los medicamentos especializados, aunque menores en volumen, generan el crecimiento de valor más rápido con una CAGR del 25,21% porque los biológicos y las terapias génicas exigen un seguimiento riguroso. Las recetas NuevaRx siguen siendo el volumen base, mientras que los módulos de recarga automatizados reducen la carga de trabajo del personal.

Surescripts registró 310,5 millones de recetas electrónicas de sustancias controladas en 2024, con el 83,9% de los prescriptores activos habilitados para EPCS y el 96,3% de las farmacias listas para dispensar digitalmente. La terapia especializada a menudo desencadena autorizaciones previas y solicitudes de asistencia financiera, por lo que las plataformas avanzadas que integran los flujos de trabajo de los pagadores cobran tarifas premium, ampliando aún más el tamaño del mercado de prescripción electrónica para los medicamentos de alta complejidad.

Por Usuario Final: Los Proveedores de Telesalud Aceleran la Adopción

Los hospitales contribuyeron con el 46,12% de los ingresos de 2025, reflejando la penetración de la historia clínica electrónica empresarial y los altos volúmenes de recetas. Los proveedores de telesalud, sin embargo, registran una CAGR del 27,12% a medida que las visitas remotas se convierten en una vía de atención estándar. Las clínicas y los canales de farmacia o pedidos por correo adoptan la prescripción electrónica de manera constante, impulsados por objetivos de cumplimiento y eficiencia.

Las flexibilidades extendidas de la Administración de Control de Drogas permiten a los médicos virtuales continuar prescribiendo electrónicamente medicamentos de los Programas II-V, eliminando las barreras geográficas que antes limitaban la terapia remota de adicciones y salud mental. Los grupos hospitalarios se benefician de las economías de escala, pero las redes de telesalud ganan terreno al ofrecer entrega a domicilio conveniente y asesoramiento sobre medicamentos. El panorama multicanal resultante amplía el alcance y diversifica la base de ingresos de la industria de prescripción electrónica.

Análisis Geográfico

América del Norte dominó el mercado de prescripción electrónica con el 38,11% de participación en 2025, sostenida por una infraestructura de red madura y sólidos mandatos federales. Surescripts enrutó 2.500 millones de prescripciones en su plataforma de los Estados Unidos ese año, destacando la adopción arraigada. Los persistentes eventos de ciberseguridad como la brecha de Change Healthcare y los continuos desafíos de intercambio de datos subrayan las necesidades de inversión futura de la región, aunque los incentivos integrados en Medicare y los seguros comerciales mantienen el impulso de crecimiento.

Asia-Pacífico registró la trayectoria más rápida con una CAGR del 25,02% hasta 2031. Japón está implementando una base de datos nacional que vincula el número de identificación My Number de cada ciudadano con los historiales de prescripciones, mientras que China construye redes integradas de tratamiento, seguros y farmacia bajo su política de vinculación de los tres sectores médicos. Los gobiernos de India, Corea del Sur y Australia también están priorizando los sistemas nacionales de monitoreo de medicamentos, creando oportunidades de salto tecnológico que permiten a los proveedores implementar soluciones en la nube y móviles sin las limitaciones de los sistemas heredados. Un gasto sanitario proyectado de USD 138 mil millones en China para 2027 ofrece un espacio sustancial para la expansión del mercado de prescripción electrónica.

Europa exhibe un progreso constante impulsado por el programa e-Rezept de Alemania y el servicio de prescripción mediante aplicación móvil del Servicio Nacional de Salud del Reino Unido, que ahora gestiona 3,1 millones de solicitudes de repetición mensualmente. Los diversos entornos regulatorios en los 27 estados de la UE ralentizan la armonización, pero los estrictos marcos de protección de datos refuerzan la confianza del consumidor. América del Sur junto con Oriente Medio y África siguen siendo incipientes pero atractivos; la digitalización del sector público impulsa los primeros proyectos en Brasil, Arabia Saudita y los Emiratos Árabes Unidos. La perspectiva global combina, por tanto, el uso maduro en América del Norte y Europa con una rápida expansión en Asia-Pacífico y una adopción piloto selectiva en las regiones emergentes, sosteniendo el crecimiento a largo plazo del mercado de prescripción electrónica.

Panorama Competitivo

El mercado de prescripción electrónica está moderadamente concentrado. Surescripts ancla el ecosistema, conectando a más de 2,14 millones de proveedores y habilitando 24 mil millones de intercambios de información de salud en 2023. Epic Systems amplió su presencia en historias clínicas electrónicas de atención aguda al 42,3% de los hospitales de los Estados Unidos tras incorporar 176 instalaciones multiespecialidad en 2024, profundizando su base de prescripción integrada. La participación de Oracle Health cayó al 22,9% después de perder 74 clientes hospitalarios tras la adquisición, ilustrando la presión competitiva.

La diferenciación tecnológica se centra en el soporte de decisiones con inteligencia artificial, la interoperabilidad de red fluida y las herramientas de cumplimiento normativo. Epic introdujo más de 100 funciones de inteligencia artificial que detectan interacciones y sugieren dosificación personalizada. Oracle Health está implementando comandos de voz e identificación facial para agilizar los inicios de sesión de los médicos. Los nuevos participantes apuntan a nichos especializados: Surescripts extendió su red a las prescripciones veterinarias a través de DAW Systems y las farmacias digitales persiguen recargas directas al consumidor. Las plataformas con biometría avanzada y pleno cumplimiento de la Administración de Control de Drogas atraen a los hospitales que gestionan sustancias controladas de alto riesgo, mientras que las aplicaciones móviles ligeras atraen a las empresas emergentes de telesalud. Las hojas de ruta de los proveedores integran cada vez más análisis basados en valor y seguimiento de resultados para alinearse con los incentivos de los pagadores, impulsando a la industria de prescripción electrónica hacia ecosistemas ricos en datos y asistidos por inteligencia artificial.

Las asociaciones estratégicas y las adquisiciones ilustran la dinámica del mercado. Omnicell lanzó su OmniSphere nativo en la nube para vincular la robótica y los armarios inteligentes, obteniendo la certificación HITRUST. La operación de McKesson por USD 850 millones para adquirir PRISM Vision Holdings amplió su alcance en oftalmología y aumentó la capacidad de análisis de datos. Francisco Partners adquirió AdvancedMD por USD 1.125 mil millones, apostando por el software ambulatorio integrado que incorpora herramientas de prescripción. Estas operaciones subrayan cómo la escala, la profundidad de los datos y la amplitud del flujo de trabajo definen la competitividad en el mercado de prescripción electrónica.

Líderes de la Industria de Prescripción Electrónica

Allscripts Healthcare Solutions (Veradigm)

Surescripts

Epic Systems Corporation

Oracle (Cerner)

DrFirst

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: McKesson Corporation acordó adquirir una participación del 80% en PRISM Vision Holdings por USD 850 millones, fortaleciendo su cartera de atención especializada y análisis.

- Enero de 2025: La Administración de Control de Drogas publicó tres normas finales que crean registros especiales de telemedicina, permitiendo la prescripción de medicamentos de los Programas II-V sin visitas presenciales previas bajo condiciones definidas.

- Enero de 2025: Surescripts formó una asociación de crecimiento nacional con TPG para escalar los servicios de prescripción inteligente, beneficios e interoperabilidad.

- Enero de 2025: Avel eCare adquirió Amwell Psychiatric Care, ampliando los servicios virtuales de salud conductual en 46 estados.

- Diciembre de 2024: HEALWELL AI adquirió Orion Health Holdings por CAD 165 millones, uniendo la interoperabilidad impulsada por inteligencia artificial con una base de clientes que cubre 150 millones de vidas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de prescripción electrónica como todo el software y los servicios relacionados que permiten a los prescriptores generar, transmitir y gestionar recetas electrónicamente a través de redes seguras de información sanitaria, incluidos los módulos de sustancias controladas y las alertas de apoyo a la toma de decisiones. Se incluye la integración con registros electrónicos de salud y gestores de beneficios farmacéuticos, mientras que las soluciones básicas de fax a digital se tratan como herramientas de transición heredadas y no como prescripción electrónica propiamente dicha.

Exclusión del alcance: el hardware, como las almohadillas de firma, los lectores de tarjetas y la robótica de dispensación de farmacia interna, no se contabiliza.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Sistema

- Sistemas Independientes

- Sistemas Integrados de Historia Clínica Electrónica/Sistema de Información Hospitalaria

- Aplicaciones con Enfoque Móvil

- Por Modo de Entrega

- Basado en la Nube

- Basado en Web

- Local

- Plataforma como Servicio mediante API

- Por Tipo de Prescripción

- NuevaRx

- Recarga / Renovación

- Sustancias Controladas (EPCS)

- Medicamentos Especializados

- Por Usuario Final

- Hospitales

- Clínicas

- Farmacias y Pedidos por Correo

- Proveedores de Telesalud

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas realizadas con responsables de TI hospitalarios, farmacéuticos comunitarios, médicos de telesalud y proveedores de plataformas en la nube en América del Norte, Europa y Asia nos ayudaron a validar las tasas de adopción, los precios de venta promedio y los supuestos de previsión. Las llamadas de seguimiento aclararon los matices del reembolso y la aplicación de los mandatos regionales, lo que permitió a Mordor Intelligence recalibrar los pesos del modelo donde las señales secundarias eran escasas.

Investigación documental

Recopilamos datos fundamentales de fuentes abiertas y de reconocido prestigio, como el panel de control eRx de la Parte D de Medicare de EE. UU., las notas de progreso del EPS de la Agencia Europea de Medicamentos y los archivos de utilización de medicamentos por país disponibles a través del portal de Estadísticas de Salud de la OCDE. El contexto adicional provino de asociaciones comerciales como HIMSS y NCPDP, revistas científicas que rastrean la incidencia de errores de medicación y determinadas presentaciones 10-K ante la SEC que desglosan los ingresos por software de prescripción.

Nuestros analistas también recurrieron a D&B Hoovers para obtener divisiones financieras a nivel empresarial, a Dow Jones Factiva para los hitos de adopción y a los análisis de patentes de Questel para confirmar el pipeline tecnológico. Estos insumos documentales anclan los volúmenes de referencia, los rangos de precios y los plazos regulatorios; sin embargo, son meramente ilustrativos y muchas otras fuentes contribuyeron a la base de evidencia.

Estos insumos documentales anclan los volúmenes de referencia, los rangos de precios y los plazos regulatorios; sin embargo, son meramente ilustrativos y muchas otras fuentes contribuyeron a la base de evidencia.

Dimensionamiento del mercado y previsión

Un modelo descendente comienza con los volúmenes nacionales de prescripción y la participación de sustancias controladas, que luego se contrastan con la penetración de la transmisión electrónica para derivar las transacciones de software direccionables. Los resultados se corroboran mediante consolidaciones de ingresos de proveedores muestreados y verificaciones de la tarifa promedio por transacción antes de ajustar los totales. Las variables clave incluyen los años de inicio de los mandatos, el cambio hacia la implementación en la nube, la combinación de visitas de telesalud, los costos de errores de medicación incidentales y el crecimiento de la conectividad de la red de farmacias. La regresión multivariante captura cómo cada factor impulsa la adopción, y el análisis de escenarios incorpora variaciones al alza o a la baja en torno a los retrasos en las políticas. Las brechas de datos en las estimaciones ascendentes se subsanan extrapolando países de referencia con estructuras de reembolso similares.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de tres niveles, verificaciones de varianza frente a bases de datos externas de prescripción y señales de anomalías activadas por las presentaciones de resultados trimestrales. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen eventos relevantes, como nuevos mandatos federales, operaciones de M&A significativas o cambios en los códigos de reembolso. Justo antes de la publicación, un analista vuelve a ejecutar el modelo para que los clientes reciban la línea de base más actualizada.

Por qué nuestra línea de base de prescripción electrónica merece confianza

Las cifras publicadas suelen divergir porque las empresas enmarcan el mercado de manera diferente, aplican curvas de penetración únicas o actualizan en intervalos variados. Nuestra rigurosa selección del alcance, la lógica transparente de las variables y la cadencia de actualización anual ofrecen a los responsables de la toma de decisiones una visión equilibrada.

Estas comparaciones demuestran que cuando el alcance, las variables y el ritmo de actualización están completamente alineados, los datos de Mordor representan la línea de base más reproducible y lista para la toma de decisiones disponible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4,21 B (2025) | Mordor Intelligence | - |

| USD 3,66 B (2023) | Global Consultancy A | excluye los ingresos de telesalud y servicios, utiliza una adopción conservadora de la nube |

| USD 2,80 B (2024) | Industry Association B | se basa únicamente en encuestas a proveedores, omite los módulos de sustancias controladas |

| USD 3,30 B (2025) | Trade Journal C | proyecta un crecimiento lineal desde la base de 2020, cobertura regional limitada |

Estas comparaciones demuestran que cuando el alcance, las variables y el ritmo de actualización están completamente alineados, los datos de Mordor representan la línea de base más reproducible y lista para la toma de decisiones disponible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de prescripción electrónica y a qué velocidad está creciendo?

El mercado alcanzó USD 5,19 mil millones en 2026 y se prevé que ascienda a USD 14,82 mil millones en 2031, reflejando una CAGR del 23,35% durante el período de pronóstico (2026-2031)

¿Qué regiones lideran y cuáles se están expandiendo más rápido?

América del Norte concentró el 38,11% de los ingresos de 2025, mientras que Asia-Pacífico está proyectado para avanzar a una CAGR del 25,02% hasta 2031, impulsado por iniciativas nacionales de salud digital

¿Qué cambios regulatorios están impulsando una adopción más amplia?

Los mandatos federales y estatales, como las flexibilidades de telemedicina extendidas de la Administración de Control de Drogas de los Estados Unidos y las normas de los Centros de Servicios de Medicare y Medicaid que exigen la transmisión electrónica de la mayoría de las recetas de sustancias controladas, están acelerando la implementación

¿Por qué es importante la prescripción electrónica para las sustancias controladas?

Las sustancias controladas representaron el 38,12% de los ingresos de 2025, y los flujos de trabajo electrónicos admiten autenticación biométrica, registros de auditoría y verificaciones del Programa de Monitoreo de Medicamentos Recetados que frenan la desviación y el fraude

¿Qué riesgos de ciberseguridad afectan a los sistemas de prescripción electrónica?

Los incidentes de ransomware como el ataque a Change Healthcare, junto con los esquemas de robo de credenciales dirigidos a los números de la Administración de Control de Drogas, destacan la necesidad de autenticación de dos factores, cifrado y monitoreo continuo de amenazas

¿Quiénes son los principales proveedores y qué tan consolidado está el mercado?

Surescripts, Epic Systems, Oracle Health, Omnicell y McKesson lideran el espacio; los cinco principales actores controlan colectivamente poco más del 60% de las transacciones, lo que indica una concentración moderada.

Última actualización de la página el: