Tamaño y Participación del Mercado de Medios de Cultivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios de Cultivo por Mordor Intelligence

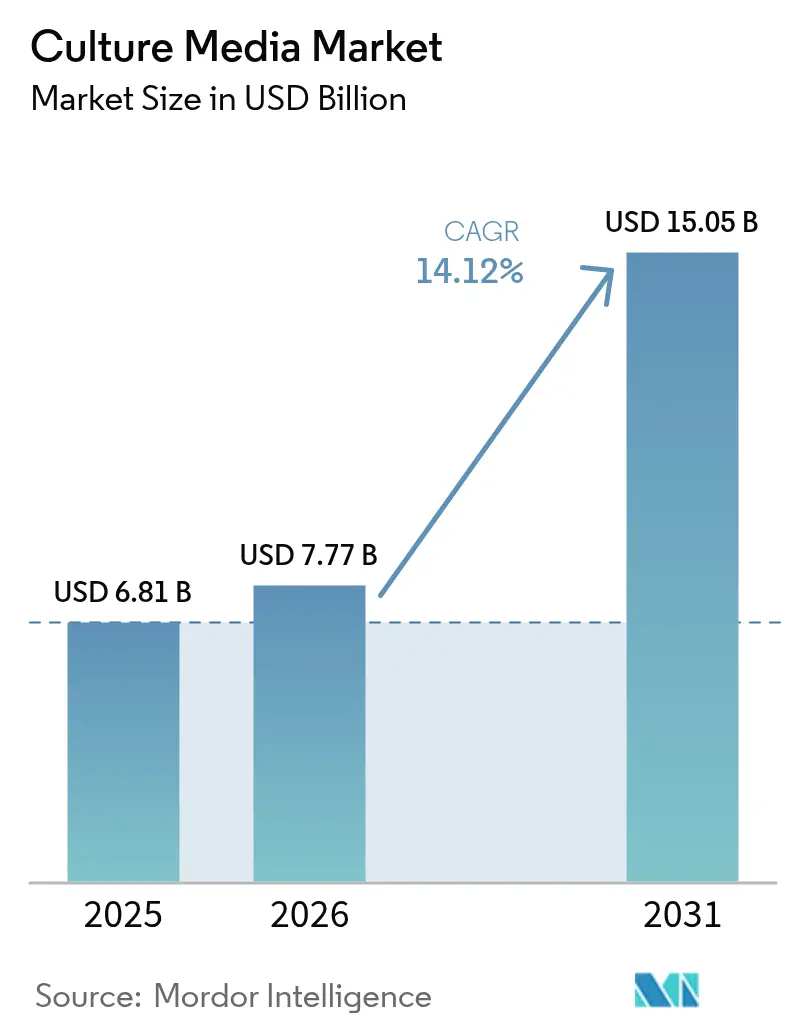

Se espera que el tamaño del Mercado de Medios de Cultivo aumente de USD 6,81 mil millones en 2025 a USD 7,77 mil millones en 2026 y alcance USD 15,05 mil millones en 2031, creciendo a una CAGR del 14,12% durante 2026-2031.

Esta sólida trayectoria refleja el cambio sectorial hacia formulaciones libres de componentes de origen animal, la reconversión de la capacidad de vacunas de ARNm y vectores virales de la era pandémica, y el acelerado pipeline de biosimilares que depende de ingredientes a granel de grado farmacéutico. Los organismos reguladores favorecen ahora los medios químicamente definidos, impulsando a los proveedores hacia materias primas completamente trazables y estimulando inversiones en sistemas de preparación automatizados que reducen el riesgo de contaminación y los costos de mano de obra. América del Norte mantiene una presencia manufacturera dominante, pero la expansión en Asia-Pacífico —respaldada por los mandatos de autosuficiencia de China y el crecimiento de las organizaciones de desarrollo y fabricación por contrato (CDMO) en India— reducirá la brecha a medida que los proveedores regionales capturen la demanda localizada. Las cadenas de suministro de materias primas, particularmente para aminoácidos y proteínas recombinantes, amenazan los márgenes a corto plazo; sin embargo, la integración vertical y las estrategias de abastecimiento en múltiples sitios ya están en marcha entre los principales fabricantes.

Conclusiones Clave del Informe

- Por tipo de medio, los medios de cultivo deshidratados lideraron con el 51,55% de la participación del mercado de medios de cultivo en 2025, mientras que los formatos preparados listos para usar están proyectados para avanzar a una CAGR del 15,25% hasta 2031.

- Por formulación, los productos libres de suero representaron el 47,53% de la participación del tamaño del mercado de medios de cultivo en 2025, y se prevé que los medios químicamente definidos crezcan a una CAGR del 15,75% hasta 2031.

- Por estado físico, las preparaciones líquidas dominaron con una participación del 65,15% en 2025, mientras que los medios semisólidos y en gel avanzan a una CAGR del 15,82% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 36,65% de los ingresos en 2025, pero las CDMO registran el ritmo más rápido con una CAGR del 15,32% hasta 2031.

- Por automatización, los equipos de sistema cerrado capturaron el 55,23% del tamaño del mercado de medios de cultivo en 2025 y crecen a una CAGR del 16,42% hasta 2031.

- Por aplicación en bioprocesos, los anticuerpos monoclonales lideraron con el 42,23% de la participación del tamaño del mercado de medios de cultivo en 2025, mientras que la terapia celular y génica se expande a una CAGR del 17,82% hasta 2031.

- Por geografía, América del Norte comandó el 38,23% de la participación en 2025; Asia-Pacífico registra el crecimiento más rápido con una CAGR del 15,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medios de Cultivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de medios con suero a medios libres de componentes de origen animal | +2.8% | Global, con adopción temprana en América del Norte y la UE, acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansiones rápidas y a gran escala de la capacidad de vacunas de ARNm / vectores virales | +2.5% | América del Norte, Europa, Asia-Pacífico (Australia, China, India), con extensión a América del Sur | Corto plazo (≤2 años) |

| Auge de la fabricación de biosimilares que genera demanda de medios a granel | +2.2% | Global, concentrado en India, Corea del Sur, China, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de sistemas de preparación de medios totalmente automatizados en CDMO y grandes farmacéuticas | +1.9% | América del Norte y la UE como mercados principales, con extensión a los centros de fabricación de Asia-Pacífico | Largo plazo (≥4 años) |

| Biorreactores de perfusión intensificados que impulsan la innovación en medios de alto contenido nutritivo | +1.6% | América del Norte, Europa Occidental, adopción temprana en Singapur y Corea del Sur | Mediano plazo (2-4 años) |

| Certificación halal / kosher específica por región que abre nuevos nichos de mercado | +0.8% | Oriente Medio (CCG), Sudeste Asiático (Malasia, Indonesia), Norte de África, demanda de nicho en la UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Cambio de Medios con Suero a Medios Libres de Componentes de Origen Animal Transforma el Panorama de Proveedores

Los organismos reguladores recomiendan ahora formulaciones químicamente definidas para mitigar el riesgo de agentes adventicios, lo que lleva a las empresas a revalidar procesos heredados a pesar de que los costos por línea pueden superar los USD 2 millones. La volatilidad del suero y las estrictas directrices han acelerado la adopción, con preparaciones libres de suero o químicamente definidas que respaldan más del 60% de las nuevas adaptaciones de líneas celulares en instalaciones de anticuerpos monoclonales y vacunas. Más allá del cumplimiento normativo, el control más estricto de los componentes mejora la consistencia de la glicosilación y reduce la formación de agregados, mejorando directamente la eficacia terapéutica. Los proveedores con plataformas llave en mano —Gibco OpTmizer de Thermo Fisher y Cellvento de Merck— han capturado ganancias considerables, mientras que actores de nicho como CellGenix adaptan mezclas de grado GMP para flujos de trabajo de CAR-T e iPSC.

Las Rápidas Expansiones de Capacidad de Vacunas de ARNm y Vectores Virales Sostienen la Demanda de Medios

La infraestructura pospandémica se está reconvirtiendo hacia los pipelines de oncología y enfermedades infecciosas, manteniendo un consumo elevado de medios de suspensión de alta densidad. El sitio de Melbourne de Moderna, valorado en USD 1,8 mil millones, ejemplifica la expansión manufacturera que asegura contratos de suministro plurianuales para formulaciones ricas en nutrientes. Las plantas de terapia génica con vectores virales requieren perfiles elevados de glucosa, lípidos y glutamina, creando nichos especializados para proveedores con estrategias de alimentación propietarias. Los sistemas de perfusión que operan por encima de 100 millones de células por mililitro demandan medios de larga duración que minimicen los picos de osmolaridad, un desafío de ingeniería que ahora se aborda mediante recetas equilibradas en metabolitos validadas bajo el Programa de Tecnología Emergente de la FDA.

El Auge de la Fabricación de Biosimilares Genera Demanda de Medios a Granel en Mercados Emergentes

Más de 150 moléculas biosimilares están en ensayos clínicos, y los fabricantes de India están aumentando la capacidad un 30% anual para capturar regiones sensibles al costo, favoreciendo las formulaciones deshidratadas envasadas a granel para reducir los costos de flete. Las CDMO de Corea del Sur también insisten en la eficiencia logística y el abastecimiento redundante como mitigación del riesgo geopolítico, otorgando contratos a largo plazo a proveedores con presencia de producción regional. Las directrices de la OMS han acortado los ciclos de aprobación en mercados emergentes, traduciendo el impulso del pipeline directamente en consumo de medios de cultivo.

La Adopción de Sistemas de Preparación de Medios Totalmente Automatizados Reduce la Contaminación y los Costos de Mano de Obra

La robótica de sistema cerrado prepara ahora más de la mitad de los lotes a escala comercial, reduciendo el tiempo del técnico en un 75% y generando registros electrónicos de lotes trazables que superan las inspecciones GMP con una remediación mínima. Los costos de capital se recuperan en dos años cuando se trata de terapias de alto valor. Los proveedores han respondido con módulos escalables de 50 a 2.000 litros, lo que permite a las CDMO estandarizar los servicios públicos y los scripts de validación en campus de múltiples suites.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de materias primas de grado farmacéutico y fragilidad de la cadena de suministro | -1.5% | Global, aguda en Asia-Pacífico debido a la dependencia del abastecimiento en China, impacto secundario en América del Norte y la UE | Corto plazo (≤2 años) |

| La variabilidad lote a lote dificulta las aprobaciones regulatorias para medios complejos | -1.0% | Global, más grave en mercados emergentes (India, China, Brasil) con infraestructura analítica limitada | Mediano plazo (2-4 años) |

| Escasez global de científicos especializados en optimización de medios | -0.8% | América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur), particularmente aguda en el sector de terapia celular y génica | Largo plazo (≥4 años) |

| Reticencia de los usuarios finales a validar medios para ciclos de fabricación GMP de procesamiento continuo | -0.6% | América del Norte y la UE (primeros adoptantes de fabricación continua), emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación de Materias Primas de Grado Farmacéutico Comprime los Márgenes y Retrasa las Expansiones de Capacidad

Los precios de los aminoácidos aumentaron hasta un 40% entre 2023 y 2025 debido a las restricciones en plantas químicas chinas y un cierre por contaminación en Europa que afectó el suministro, obligando a los proveedores a renegociar contratos y trasladar los costos aguas abajo. Los factores de crecimiento recombinantes siguen siendo un oligopolio liderado por Merck, Thermo Fisher y Sino Biological, amplificando el riesgo de precios de insumos para los proveedores más pequeños. La integración vertical —ejemplificada por la expansión de fermentación de Ajinomoto en Tailandia— tiene como objetivo estabilizar el acceso, pero requerirá tiempo para influir en los precios.

La Variabilidad Lote a Lote en Medios Complejos Retrasa las Presentaciones Regulatorias

Las formulaciones que contienen 60 componentes enfrentan desviaciones de medición en metales traza y oxidación de lípidos, extendiendo la validación hasta un año mientras los desarrolladores repiten estudios de comparabilidad bajo la guía ICH Q11[1]Consejo Internacional de Armonización, "ICH Q11: Desarrollo y Fabricación de Sustancias Farmacológicas," ich.org . Los proveedores de primer nivel emplean espectrometría de masas y metabolómica para reducir las ventanas de especificación, pero los productores regionales más pequeños tienen dificultades para financiar análisis equivalentes, lo que amplía las disparidades de calidad y limita las oportunidades de exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medio: Los Formatos Listos para Usar Ganan Impulso entre los Productores GMP

Los polvos deshidratados mantuvieron el 51,55% del mercado de medios de cultivo en 2025, impulsados por vidas útiles de 24 meses y costos de entrega entre un 30 y un 40% más bajos para laboratorios de investigación e instalaciones de diagnóstico. Sin embargo, los líquidos preparados registran una CAGR del 15,25% hasta 2031, ya que las CDMO y las grandes farmacéuticas buscan reducir el riesgo de contaminación a cero e integran sistemas de bolsas de conexión directa con mezcladoras automatizadas. Las bolsas listas para usar acortan la preparación de lotes en ocho horas y reducen las excursiones microbianas en un 60% estimado, satisfaciendo a los reguladores y liberando personal para tareas de mayor valor.

La demanda de placas cromogénicas en microbiología clínica está revitalizando las variantes semisólidas, aunque los productos deshidratados mantienen su relevancia en economías emergentes donde la incertidumbre de la cadena de frío favorece la reconstitución in situ. Los concentrados híbridos —líquidos espesos que se diluyen hasta la concentración final— están cerrando la brecha entre costo y conveniencia, permitiendo a las CDMO de nivel medio evitar las restricciones de filtros estériles sin pagar las primas completas de los productos listos para usar. A medida que la fabricación continua prolifera, los suministros líquidos predecibles justo a tiempo reforzarán el ascenso de los productos preparados, transformando los ciclos de adquisición en todo el mercado de medios de cultivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Las Preparaciones Químicamente Definidas Obtienen Preferencia Regulatoria

Las mezclas libres de suero capturaron el 47,53% de la participación en 2025, trasladando la mayoría de las suites de anticuerpos monoclonales y vacunas hacia suplementos no derivados de animales. Sin embargo, las recetas químicamente definidas se expanden a una CAGR del 15,75% —más del triple del crecimiento de los medios con suero— a medida que los organismos reguladores exigen trazabilidad completa y estatus libre de xenobióticos para las terapias avanzadas. Las mejoras en el equilibrio de aminoácidos y los transportadores de lípidos permiten ahora que los medios químicamente definidos igualen o superen los títulos suplementados con suero, reduciendo la hesitación de los ingenieros de procesos[2]Agencia Europea de Medicamentos, "Descripción General de los Medicamentos de Terapia Avanzada," europa.eu.

La investigación con células madre y organoides proporciona un nicho de alto margen donde prevalecen los pedidos de pequeños lotes de grado GMP; proveedores como FUJIFILM Irvine Scientific aprovechan aquí los precios premium para formulaciones certificadas en múltiples líneas pluripotentes. Para los biológicos de uso general, las líneas heredadas con suero persisten, pero cada cierre de instalación para expansión de capacidad o transferencia de tecnología emerge cada vez más con un proceso químicamente definido, inclinando permanentemente el mercado de medios de cultivo hacia componentes trazables.

Por Estado Físico: Los Medios en Gel Semisólido se Benefician del Gasto en Infraestructura de Diagnóstico

Los medios líquidos mantuvieron el 65,15% de la participación en 2025, alineándose con los biorreactores de perfusión y de alimentación discontinua que dominan la producción de biológicos. Sin embargo, los formatos semisólidos y en gel avanzan a una CAGR del 15,82%, ya que los hospitales amplían los laboratorios de enfermedades infecciosas y los organismos de seguridad alimentaria modernizan la vigilancia con placas cromogénicas que entregan resultados en un día. Las mezclas en polvo mantienen su relevancia en pruebas de campo y geografías con recursos escasos, pero el aumento de los costos laborales incluso en Asia-Pacífico está inclinando las adquisiciones hacia platos de agar listos para verter que eliminan los cuellos de botella en la preparación.

Las tendencias de perfusión refuerzan la demanda de líquidos: los módulos automatizados ahora dosifican los biorreactores de forma continua, consumiendo cientos de litros semanalmente por línea. Los proveedores que agrupan bolsas de líquido con conectores de circuito cerrado aseguran compromisos de volumen plurianuales, fomentando la dependencia del proveedor que estabiliza los ciclos de ingresos en todo el mercado de medios de cultivo.

Por Usuario Final: La Ola de Externalización Eleva a las CDMO como la Base de Clientes de Mayor Crecimiento

Los innovadores farmacéuticos y de biotecnología representaron el 36,65% del consumo en 2025, pero las presiones de preservación de capital llevan a las empresas en etapa temprana hacia la producción externalizada, impulsando a las CDMO a una CAGR del 15,32% hasta 2031. El poder de compra consolidado de las CDMO comprime el precio por litro, pero garantiza el volumen, obligando a los proveedores a ampliar los equipos de servicio técnico que optimizan los procesos de los clientes internamente.

Los institutos académicos y los laboratorios de salud pública, que representan aproximadamente una quinta parte del mercado, siguen siendo sensibles al precio y se inclinan hacia los polvos deshidratados. Los centros de diagnóstico, impulsados por los programas de resistencia antimicrobiana, amplían el uso de medios de agar y cromogénicos, sosteniendo la demanda de márgenes medios. El mercado de medios de cultivo se bifurca así: líquidos GMP de alta especificación para terapéuticos comerciales, y polvos orientados al costo para investigación y pruebas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Automatización de Preparación: Los Sistemas Cerrados Dominan las Suites GMP

Las líneas de medios automatizadas controlaron el 55,23% de los ingresos en 2025 y crecen a una CAGR del 16,42% impulsadas por las plantas de terapia génica y celular, donde un solo evento de contaminación puede eliminar USD 50 millones en producto. Los sensores en línea verifican el pH y la osmolalidad, mientras que los registros electrónicos de lotes agilizan las auditorías. La preparación manual persiste en la academia y los talleres de biosimilares de bajo nivel, pero el aumento de los costos laborales y el escrutinio regulatorio acelerarán la migración, impulsando los módulos automatizados más profundamente en el mercado de medios de cultivo hacia finales de la década.

Por Aplicación en Bioprocesos: La Terapia Celular y Génica Impulsa la Demanda de Alto Crecimiento

Los anticuerpos monoclonales aún generan el 42,23% del volumen, pero la terapia celular y génica se dispara a una CAGR del 17,82% a medida que las aprobaciones de CAR-T proliferan y las plataformas alogénicas buscan medios de expansión escalables. Estos procesos autólogos demandan citocinas y enzimas libres de xenobióticos que preserven el fenotipo mientras ofrecen esterilidad de grado clínico, otorgando margen de precios premium.

Los desarrolladores de vacunas continúan aprovechando los activos de la era pandémica; los candidatos de ARNm enfocados en oncología requieren medios de HEK293 de alta densidad, reforzando el consumo de referencia predecible. Los productores de enzimas recombinantes añaden volúmenes constantes, aunque más lentos, que suavizan los ciclos de utilización de la capacidad de los proveedores en el mercado de medios de cultivo en general.

Análisis Geográfico

América del Norte lideró el mercado de medios de cultivo con el 38,23% de la participación en 2025, concentrando instalaciones de biológicos a gran escala y siendo pionera en la adopción del bioprocesamiento continuo. Las iniciativas federales de terapias avanzadas de Estados Unidos y un sólido ecosistema de capital de riesgo protegen aún más la demanda, anclando contratos de suministro plurianuales que favorecen a los proveedores establecidos. Canadá contribuye con demanda de nicho a través de clústeres de medicina regenerativa en Ontario y Columbia Británica, donde las subvenciones provinciales apoyan programas de células madre en etapa temprana.

Europa mantiene un crecimiento maduro pero constante, aprovechando los estrictos estándares de calidad de la Agencia Europea de Medicamentos y un denso corredor de CDMO que se extiende desde Irlanda a través de Alemania hasta Suiza. El impulso de la región hacia la biofabricación verde también estimula el interés en formulaciones de medios con menor huella de carbono, abriendo pilotos de adquisición para alternativas de hidrolizados de origen vegetal. Los incentivos gubernamentales para la preparación ante pandemias mantienen en línea la capacidad de vacunas de ARNm, sustentando el consumo de referencia de medios líquidos.

Asia-Pacífico avanza a una CAGR del 15,42% —la más rápida a nivel mundial— impulsada por las políticas de autosuficiencia de China que exigen el abastecimiento doméstico y el sector de CDMO competitivo en costos de India que asegura contratos occidentales. Los grandes actores de Corea del Sur, Samsung Biologics y Celltrion, expanden las suites de perfusión, multiplicando los requisitos de medios ricos en nutrientes. Los fabricantes del Sudeste Asiático, incentivados por las oportunidades de certificación halal, están emergiendo, mientras que la planta de Moderna en Australia consolida la relevancia de Oceanía. Oriente Medio y África experimentan una adopción gradual, vinculada a los programas de diversificación del Consejo de Cooperación del Golfo y al aumento de las capacidades de pruebas de patógenos en el Norte de África. América Latina, liderada por Brasil, escala la capacidad de biosimilares pero enfrenta volatilidad cambiaria que modera los ciclos de compra.

Panorama regulatorio

Los requisitos regulatorios para productos biológicos y terapias avanzadas están impulsando a los medios de cultivo hacia una mayor trazabilidad y un control más estricto de los materiales de origen animal y humano. En abril de 2024, la FDA de EE. UU. emitió recomendaciones preliminares de CMC centradas en CGT que abordan el uso y la calificación de materiales de origen humano y animal en las presentaciones, reforzando las expectativas en torno a la transparencia del abastecimiento y el control de riesgos que se extienden a los proveedores de medios y materiales auxiliares.

En Europa, la EMA actualizó la guía de preguntas y respuestas en octubre de 2024 sobre la información de control microbiano para reactivos de cultivo celular bajo GMP, aclarando las expectativas de documentación mientras mantiene el requisito subyacente de pureza microbiana adecuada. La norma ISO 20399:2022 para materiales auxiliares en terapia celular y génica proporciona un marco estructurado de gestión de riesgos que da forma a los sistemas de calidad de los proveedores, incluidos los acuerdos de notificación de cambios y la divulgación de la composición cualitativa necesarios para que los titulares de autorizaciones de comercialización mantengan actualizados sus expedientes regulatorios.

Panorama Competitivo

El mercado de medios de cultivo muestra una fragmentación moderada: Thermo Fisher Scientific, Merck KGaA, Sartorius, Lonza y Cytiva de Danaher en conjunto ostentan una participación significativa pero no abrumadora, dejando a los actores regionales un margen de maniobra considerable. Los titulares refuerzan sus posiciones mediante la integración vertical de materias primas —la adquisición de aminoácidos de Merck en Corea del Sur en 2025 mejora la seguridad del suministro— y al incorporar equipos de desarrollo de procesos dentro de los sitios de los clientes para crear costos de cambio.

Los competidores regionales como HiMedia Laboratories, KOHJIN Bio y PAN-Biotech compiten en precio y velocidad de entrega, especialmente donde las certificaciones localizadas —halal, kosher, ISO 13485— proporcionan ventajas inmediatas en licitaciones. Mientras tanto, las empresas emergentes de formulación impulsadas por inteligencia artificial se asocian con CDMO para comprimir los ciclos de optimización de medios de un año a un trimestre, amenazando con desplazar los plazos heredados de I+D. La actividad de patentes sigue siendo vigorosa: Thermo Fisher supera las 150 solicitudes activas relacionadas con componentes químicamente definidos, mientras que las actualizaciones Ambr de Sartorius aseguran gemelos digitales que ajustan con precisión los suministros de nutrientes en reactores de perfusión[3]Oficina de Patentes y Marcas de Estados Unidos, "Búsqueda en la Base de Datos de Patentes," uspto.gov.

Las capacidades de automatización anclan ahora las ofertas competitivas. Los proveedores que agrupan mezcladoras de un solo uso, análisis en línea y software validado venden soluciones GMP integrales en lugar de polvos de uso general, lo que permite primas de precio y bloqueos en múltiples sitios que cristalizan ingresos a largo plazo. Los nichos de perspectiva —medios para organoides, halal y perfusión continua— ofrecen zonas de expansión en terreno virgen para los participantes ágiles, asegurando una rotación continua y precios dinámicos dentro del mercado global de medios de cultivo.

Líderes de la Industria de Medios de Cultivo

Merck KGaA (MilliporeSigma)

Sartorius AG

Thermo Fisher Scientific Inc.

Danaher Corp. (Cytiva)

Lonza Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad consiste en construir insumos de grado GMP y redes de distribución más regionalizadas que reduzcan la exposición a las limitaciones de aminoácidos de grado farmacéutico y componentes recombinantes. En Europa, Brenntag Pharma y Evonik REXIM firmaron una asociación de distribución estratégica para los aminoácidos de grado GMP de REXIM, vigente a partir del 1 de julio de 2026, respaldando la disponibilidad de materias primas para medios químicamente definidos y ayudando a los fabricantes de medios y compradores biofarmacéuticos a simplificar la calificación de insumos clave.

Las ampliaciones de capacidad y los servicios de mayor valor en torno a la formulación también están avanzando más allá de los polvos básicos hacia formatos líquidos y listos para usar, además de apoyo al desarrollo para la fabricación regulada. Cytiva completó una expansión en su sitio de Logan, Utah, en junio de 2026 que duplicó la capacidad de producción de medios líquidos, mientras que Sartorius Stedim Biotech inauguró un centro de competencia de 140 millones de euros en Friburgo, Alemania, en mayo de 2026 para componentes de terapia celular y génica críticos para la calidad, como citocinas y factores de crecimiento.

Desarrollos recientes del sector

- Junio de 2026: Cytiva completó una expansión de su planta en Logan, Utah, aumentando la superficie a más de 240,000 pies cuadrados y duplicando su capacidad de producción de medios de cultivo celular líquidos. El proyecto, respaldado por BARDA, refuerza la resiliencia del suministro nacional de medios líquidos GMP de gran volumen y apoya a los clientes que amplían la fabricación de productos biológicos y vacunas.

- Diciembre de 2025: Thermo Fisher Scientific amplió su portafolio Gibco Bacto con medios químicamente definidos de próxima generación destinados a mejorar la productividad de la biofabricación de E. coli. El lanzamiento respalda la consistencia del proceso y las necesidades de documentación para la producción regulada al reducir la variabilidad asociada con insumos complejos o de origen animal.

- Julio de 2024: Merck anunció una expansión en China vinculada a medios de cultivo celular y suministro de bioprocesamiento relacionado, reforzando su presencia local de fabricación y servicios para clientes biofarmacéuticos. Una mayor disponibilidad en la región respalda plazos de entrega y ciclos de calificación más rápidos para medios GMP y materias primas, a medida que crecen los requisitos de abastecimiento nacional en partes de Asia-Pacífico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de medios de cultivo abarca los medios listos para usar o preparados y las formulaciones relacionadas utilizadas para cultivar, mantener y analizar microorganismos y células en entornos de laboratorio, clínicos e industriales, medido en términos de valor (USD).

Exclusiones de alcance: excluimos instrumentos de laboratorio, incubadoras y consumibles generales de laboratorio que no forman parte del propio producto de medios de cultivo.

Descripción general de la segmentación

- Por Tipo de Medio

- Medios de Cultivo Cromogénicos

- Medios de Cultivo Deshidratados

- Medios de Cultivo Preparados / Listos para Usar

- Por Formulación

- Medios con Suero

- Medios Libres de Suero

- Medios Químicamente Definidos

- Medios de Cultivo de Células Madre

- Medios Especiales / Personalizados

- Por Estado Físico

- Medios Líquidos

- Medios en Polvo

- Medios Semisólidos / en Gel

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMO)

- Institutos Académicos e de Investigación

- Laboratorios Clínicos y de Diagnóstico

- Otros Usuarios Finales

- Por Automatización de Preparación

- Preparación Manual de Medios

- Sistemas de Preparación Automatizada de Medios

- Por Aplicación en Bioprocesos

- Anticuerpos Monoclonales

- Vacunas (ARNm, vectores virales, subunidades)

- Terapia Celular y Génica

- Proteínas y Enzimas Recombinantes

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con conjuntos de datos públicos que ayudan a establecer los límites externos de la oferta y la demanda. Normalmente utilizamos tipos de fuentes como la Organización Mundial de la Salud (OMS), los CDC de EE. UU. y la FDA de EE. UU. para el contexto de pruebas y uso clínico, y verificamos las señales de comercio y producción utilizando UN Comtrade y portales de estadísticas nacionales.

Para hacer que el modelo sea práctico, también revisamos publicaciones revisadas por pares en busca de cambios en las prácticas de cultivo celular y las formulaciones de medios, y utilizamos presentaciones corporativas y presentaciones a inversores para comprender la exposición de ingresos por consumibles de ciencias de la vida. Las bases de datos de patentes y una base de datos de envíos de importación-exportación a nivel de envío se utilizan de manera selectiva para confirmar la actividad en categorías especializadas de medios y validar el movimiento a nivel de país en insumos clave. Estas fuentes no son exhaustivas, y también incorporamos otras referencias públicas y de pago durante las etapas de recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centra en verificar qué se está comprando y utilizando realmente en la producción biofarmacéutica, los laboratorios clínicos y de diagnóstico, y la investigación académica, y luego conciliar eso con lo que se observa en los datos públicos. Hablamos con fabricantes, distribuidores y usuarios finales en las principales regiones para que supuestos como los precios, el cambio de combinación y la adopción de medios libres de suero o químicamente definidos puedan probarse y ajustarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 50% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba. El enfoque de arriba hacia abajo reconstruye la demanda vinculando la intensidad de las pruebas de laboratorio y la actividad de bioprocesamiento con el consumo de medios de cultivo, y luego mapea ese gasto utilizando bandas de precios y combinaciones observadas. Una vez conformado el conjunto de demanda, utilizamos verificaciones selectivas de abajo hacia arriba, como la consolidación de ingresos de proveedores muestreados, las divisiones de canales de distribuidores y el ASP multiplicado por el volumen para los formatos de medios clave.

Los insumos clave del modelo incluyen la ampliación de la escala de producción de productos biológicos y vacunas, el ritmo de expansión de las carteras de terapia celular y génica, la penetración de formulaciones libres de suero y químicamente definidas, y el cambio de participación hacia medios preparados o listos para usar frente a formatos deshidratados. También rastreamos el peso relativo de los usuarios finales, como farmacéuticas y biotecnológicas, CDMO y laboratorios de diagnóstico, ya que sus patrones de uso y ciclos de reposición difieren. Para la previsión, ejecutamos análisis de escenarios y luego los anclamos al consenso de expertos sobre ampliaciones de capacidad, volúmenes de pruebas y evolución de precios, lo que ayuda a mantener realistas los supuestos de crecimiento cuando los datos a nivel de país son escasos. Cuando las verificaciones de abajo hacia arriba son incompletas, las piezas faltantes se abordan mediante interpolación conservadora y luego se vuelven a probar con la retroalimentación de las entrevistas antes de fijar los totales finales.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas para que la cifra final del mercado no dependa de un solo conjunto de datos o de una sola línea de entrevistas. Los analistas comparan los resultados con señales independientes, como el movimiento comercial, los anuncios públicos de expansión de fabricación y los ingresos por segmento reportados, y luego investigan cualquier variación importante antes de que se apruebe.

Un segundo paso de revisión evalúa la lógica de cálculo, la coherencia de unidades y el tratamiento de divisas entre países, seguido de un recontacto específico cuando un parámetro se sale del rango esperado. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes que pueden cambiar los precios, la disponibilidad del suministro o los patrones de demanda. Antes de la entrega, el modelo se vuelve a ejecutar con los datos más recientes disponibles para que los clientes reciban una visión actualizada.

Tamaño del mercado de medios de cultivo de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para medios de cultivo a menudo no coinciden porque los límites se trazan de manera diferente y las configuraciones temporales no siempre son las mismas. Los factores más determinantes suelen ser qué se cuenta como medios de cultivo frente a consumibles de laboratorio adyacentes, qué usuarios finales se incluyen y si el año indicado es un año base, un año estimado o el inicio de un pronóstico.

Al rastrear las bandas de precios y los cambios en la combinación de usuarios finales, y luego verificarlos mediante recontactos de entrevistas, Mordor Intelligence mantiene la estimación de medios de cultivo vinculada a formatos de medios definidos (preparados, deshidratados y formulaciones especializadas) en lugar de dejar que se expanda hacia cestas más amplias de reactivos de laboratorio o se reduzca a definiciones exclusivamente celulares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,77 mil millones USD (2026) | |

| Editorial de la Industria A | 5,01 mil millones USD (2024) | Utiliza un año base anterior y una trayectoria de crecimiento más lenta, y la descripción del alcance parece más amplia en las etiquetas de segmentación, pero más ligera en la validación de la evolución de precios y la combinación de preparados frente a deshidratados, lo que puede reducir el tamaño del mercado cuando los volúmenes están aumentando. |

| Editorial Global B | 9,60 mil millones USD (2025) | Probablemente incluye un conjunto más amplio de cultivo de laboratorio (microbiano más un uso más amplio de células y tejidos) y aplica un punto de partida y una lógica de precios diferentes en todas las aplicaciones, lo que puede inflar la estimación si los reactivos adyacentes y los medios definidos premium se agrupan juntos. |

La dispersión en la tabla proviene principalmente de la elección del año y los límites de alcance, especialmente de cómo se tratan los medios preparados, las formulaciones especializadas y el uso clínico. Nuestro enfoque se mantiene trazable porque cada paso importante está vinculado a un factor medible, como la escala de bioprocesamiento, la intensidad de las pruebas de laboratorio y una evolución realista del ASP, y luego se vuelve a verificar antes de aprobar el valor final.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará la demanda global de medios de cultivo en 2031?

Se prevé que el tamaño del mercado de medios de cultivo alcance USD 15,05 mil millones en 2031 con una CAGR del 14,12% durante 2026-2031.

¿Qué región registra el crecimiento más rápido en el consumo de medios de cultivo?

Asia-Pacífico registra la adopción más rápida con una CAGR del 15,42%, impulsada por las políticas de autosuficiencia de China y la expansión de las CDMO en India.

¿Qué tendencia de formulación es más favorecida por los reguladores?

Los medios químicamente definidos y libres de componentes de origen animal son preferidos porque proporcionan trazabilidad completa y reducen el riesgo de agentes adventicios.

¿Por qué los sistemas de preparación automatizados están ganando participación?

La automatización de sistema cerrado reduce la contaminación, disminuye las horas de los técnicos y proporciona registros electrónicos de lotes que satisfacen las auditorías GMP.

¿Qué segmento de aplicación experimentará el mayor incremento en el uso de medios?

La terapia celular y génica exhibe una CAGR del 17,82% a medida que los pipelines de CAR-T y alogénicos se expanden a nivel mundial.

¿Qué problema de materias primas está limitando el crecimiento a corto plazo?

Los picos de precios y la escasez de aminoácidos de grado farmacéutico y proteínas recombinantes están comprimiendo los márgenes de los proveedores y retrasando las expansiones.

Última actualización de la página el: