Tamaño y Participación del Mercado de Radiofármacos Diagnósticos y Medios de Contraste

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.81% CAGR |

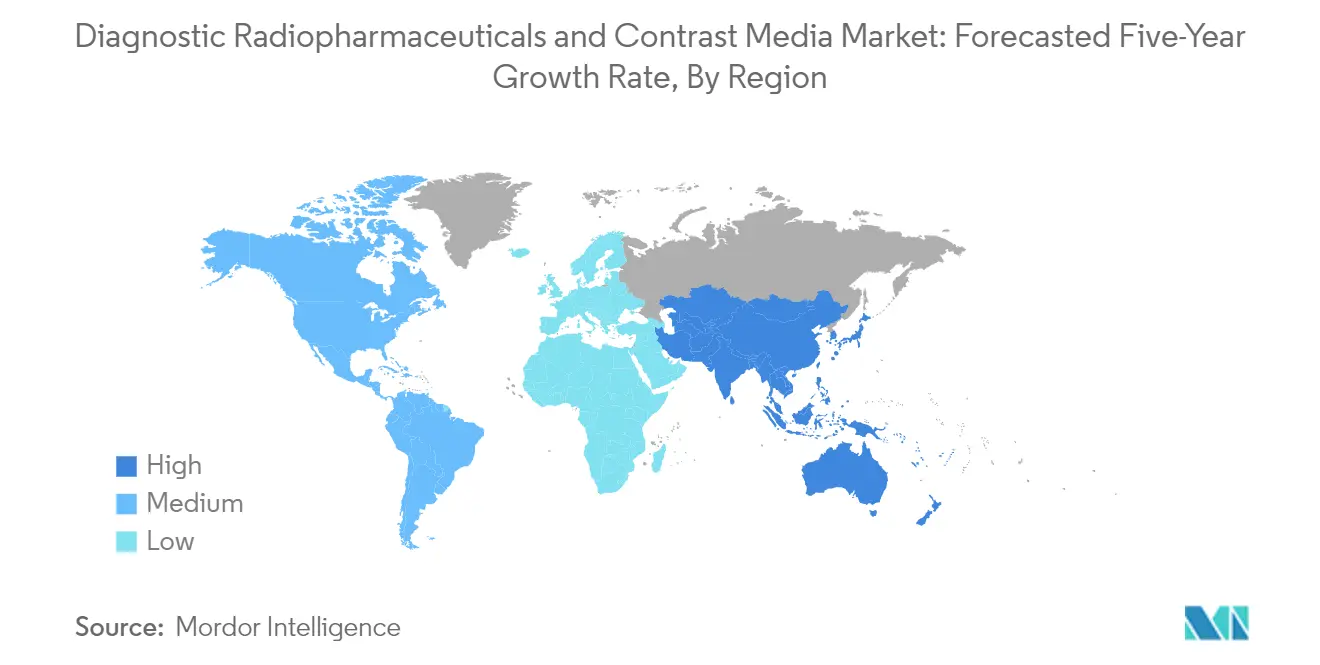

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

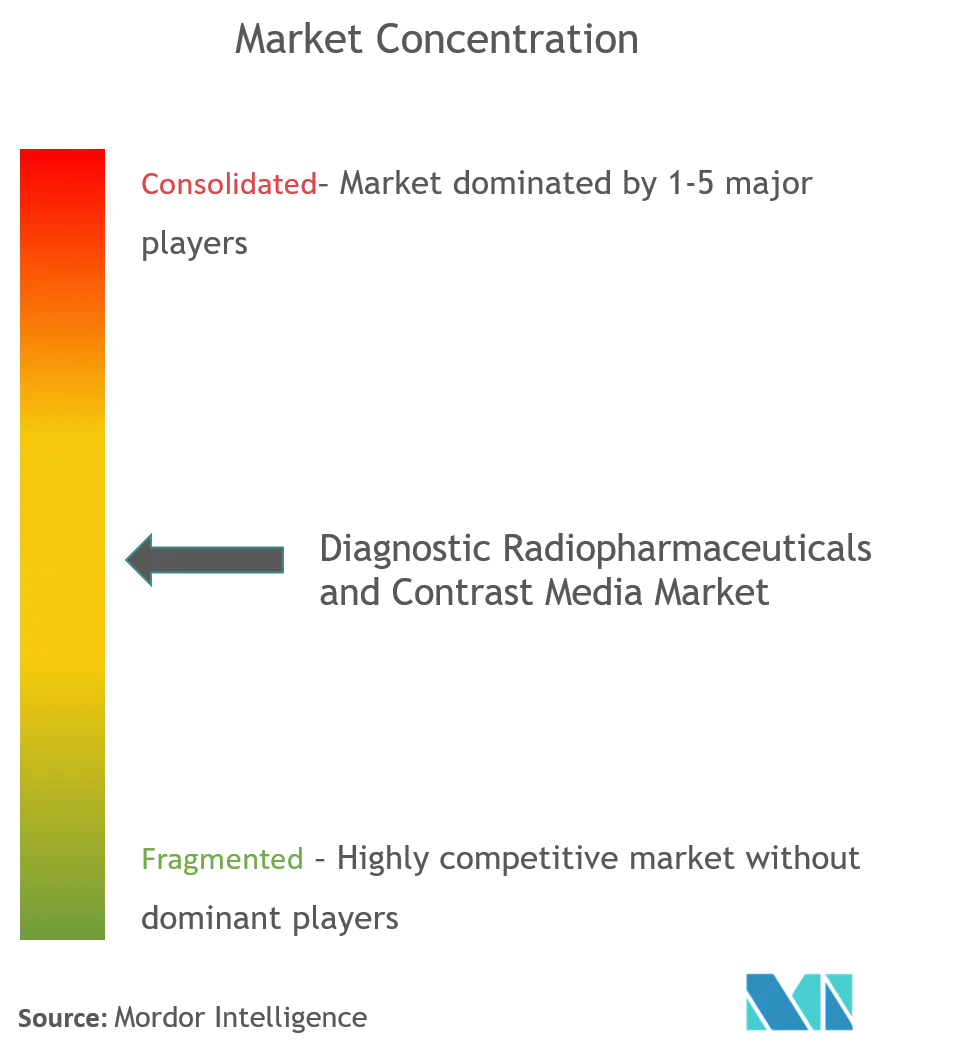

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiofármacos Diagnósticos y Medios de Contraste por Mordor Intelligence

El tamaño del Mercado de Radiofármacos Diagnósticos y Medios de Contraste se estima en USD 10 mil millones en 2025, y se espera que alcance los USD 13,90 mil millones en 2030, a una CAGR del 6,81% durante el período de pronóstico (2025-2030).

La industria de imagen diagnóstica continúa evolucionando rápidamente, impulsada por el aumento del gasto en atención médica y la creciente adopción de tecnologías avanzadas de imagen médica en instalaciones sanitarias de todo el mundo. La integración de capacidades de inteligencia artificial y aprendizaje automático en los sistemas de imagen está revolucionando la precisión diagnóstica y la eficiencia del flujo de trabajo. Esta transformación es particularmente evidente en el desarrollo de plataformas de radiología automatizada habilitadas por IA, que están cambiando fundamentalmente la forma en que se realizan los procedimientos de radiología intervencionista. La convergencia de estas tecnologías con las modalidades de imagen tradicionales está creando nuevas oportunidades para mejorar la precisión diagnóstica y los resultados de los pacientes.

La industria está siendo testigo de un cambio significativo hacia la medicina de precisión y el diagnóstico personalizado, con un enfoque creciente en el desarrollo de agentes de imagen dirigidos y medios de contraste. Según las proyecciones de la Agencia Internacional para la Investigación del Cáncer (IARC), se espera que la carga mundial de cáncer alcance los 27,5 millones de nuevos casos para 2040, lo que subraya la necesidad crítica de soluciones diagnósticas avanzadas. Esta creciente carga de enfermedad ha catalizado los esfuerzos de investigación y desarrollo en nuevos radiofármacos y agentes de contraste, en particular aquellos que ofrecen mayor especificidad y menores efectos secundarios. El mercado está experimentando una mayor inversión en investigación y desarrollo de nuevos radioisótopos y agentes de imagen médica que pueden proporcionar información diagnóstica más detallada y precisa.

El panorama regulatorio está evolucionando para acomodar tecnologías innovadoras al tiempo que garantiza la seguridad del paciente, con las autoridades enfocándose cada vez más en agilizar los procesos de aprobación para nuevos agentes diagnósticos. Los hitos regulatorios destacados incluyen la autorización de la FDA concedida a Vect-Horus y RadioMedix en julio de 2021 para evaluar el 68Ga-RMX-VH en la detección de glioblastoma multiforme. Esta evolución regulatoria va acompañada de una creciente colaboración entre los actores de la industria, las instituciones de investigación y los organismos reguladores para establecer protocolos estandarizados para las nuevas tecnologías de imagen y los medios de contraste. La industria también está viendo un aumento en las asociaciones estratégicas orientadas al desarrollo de soluciones diagnósticas de próxima generación.

El mercado está experimentando una tendencia notable hacia el desarrollo de sistemas de imagen híbridos y agentes de imagen molecular multimodales que pueden proporcionar información diagnóstica complementaria. Los fabricantes se centran cada vez más en desarrollar sistemas que ofrezcan mayor resolución, menor exposición a la radiación y capacidades diagnósticas mejoradas. Esta tendencia se ejemplifica con lanzamientos de productos significativos como la introducción por parte de GE Healthcare del sistema StarGuide SPECT/CT, diseñado para avanzar en la salud de precisión y la teranóstica. La industria también está siendo testigo de un creciente interés en el desarrollo de agentes de contraste compatibles con múltiples modalidades de imagen, que ofrecen mayor flexibilidad y precisión diagnóstica, al tiempo que potencialmente reducen la necesidad de múltiples procedimientos diagnósticos.

Tendencias e Información del Mercado Global de Radiofármacos Diagnósticos y Medios de Contraste

Avances Tecnológicos en Imagen Médica

El panorama tecnológico de la imagen médica ha experimentado una transformación significativa con el avance de las tecnologías de medicina nuclear y las capacidades diagnósticas. Según la Asociación Nuclear Mundial, la medicina nuclear ha revolucionado los procedimientos diagnósticos, particularmente a través de la tomografía computarizada por emisión de fotón único (SPECT) y la tomografía por emisión de positrones (PET), que ofrecen capacidades diagnósticas precisas y sofisticadas. Estas tecnologías han permitido a los proveedores de atención médica obtener información diagnóstica detallada sobre el funcionamiento de órganos específicos y se han convertido en instrumentos fundamentales tanto en el diagnóstico como en la terapia de diversas condiciones médicas. La integración de la inteligencia artificial en el desarrollo de sistemas de imagen avanzados ha potenciado aún más las capacidades de la imagen diagnóstica, con estudios que muestran una impresionante precisión y sensibilidad en la identificación de anomalías de imagen.

La innovación continua en medios de contraste y modalidades de imagen ha llevado a mejoras significativas en la precisión diagnóstica. Por ejemplo, en 2023, investigadores de la Universidad Rice lograron avances revolucionarios en agentes de contraste para imagen médica basados en gadolinio, el estándar de oro en imagen por resonancia magnética (MRI), mejorando su eficacia y perfil de seguridad. Además, la aparición de algoritmos automatizados impulsados por IA ha revolucionado la adquisición de imágenes en radiología, como lo demuestran las colaboraciones entre empresas como Subtle Medical y Bayer, que están explorando oportunidades para utilizar la inteligencia artificial con el fin de mejorar la calidad de la imagen y ampliar las aplicaciones de los medios de contraste. Estos avances tecnológicos no solo han mejorado la precisión diagnóstica, sino que también han reducido la exposición a la radiación y han mejorado la comodidad del paciente durante los procedimientos de imagen.

Demanda Creciente de Procedimientos Diagnósticos Guiados por Imagen

La creciente prevalencia de condiciones médicas complejas ha catalizado la demanda de procedimientos y diagnósticos guiados por imagen, particularmente en neurocirugía, cirugía ortopédica y urología. La cirugía guiada por imagen (IGS) ha surgido como un avance crucial que permite a los cirujanos utilizar instrumentos quirúrgicos rastreados en conjunto con imágenes preoperatorias o intraoperatorias para una guía procedimental precisa. Según la Sociedad Internacional de Nefrología (ISN), aproximadamente 850 millones de personas en todo el mundo están afectadas por enfermedades renales, con una de cada diez personas que padece enfermedad renal crónica (ERC). Esta significativa población de pacientes ha impulsado la demanda de técnicas de imagen avanzadas para un diagnóstico preciso y una planificación del tratamiento adecuada.

El campo ha sido testigo de un progreso notable en la imagen molecular funcional, particularmente en aplicaciones nefro-urológicas. La imagen molecular basada en PET de los riñones, aunque todavía en sus etapas iniciales, ha mostrado resultados prometedores en la evaluación precisa y exhaustiva de la urodinámica de los radiotrazadores renales. Los desarrollos recientes en radiofármacos y agentes de imagen han mejorado aún más las capacidades de los procedimientos guiados por imagen. Por ejemplo, los estudios han demostrado que las nanopartículas de Gd2O3:Eu modificadas con PVA combinadas con 18F-FDG han mejorado significativamente la detección intraoperatoria de tumores con alto contraste de imagen, lo que marca un avance significativo en las aplicaciones de cirugía guiada por imagen.

Alta Prevalencia de Cánceres y Enfermedades Cardíacas

El panorama mundial de la atención médica continúa siendo significativamente impactado por la creciente prevalencia del cáncer y las enfermedades cardiovasculares, generando una mayor demanda de soluciones avanzadas de imagen diagnóstica. Según la Organización Mundial de la Salud, las enfermedades cardiovasculares siguen siendo la principal causa de muerte a nivel mundial, con un estimado de 17,9 millones de personas que mueren por enfermedades cardiovasculares (ECV) anualmente, lo que representa el 32% de todas las muertes globales. Las estadísticas de la Fundación Británica del Corazón indican que aproximadamente 7,4 millones de personas viven con enfermedades cardíacas y circulatorias en el Reino Unido, lo que pone de manifiesto la importante carga de las afecciones cardíacas en las naciones desarrolladas.

La carga del cáncer continúa creciendo a nivel mundial, con estadísticas recientes de GLOBOCAN que indican el cáncer de mama como la principal causa de muertes relacionadas con el cáncer en todo el mundo. El desarrollo de la Terapia Radionuclídica Guiada por Imagen dirigida a receptores (TRT) ha surgido como un enfoque prometedor para el tratamiento del cáncer, particularmente en el campo de la terapia con partículas alfa. Estudios preclínicos y clínicos recientes han demostrado un progreso significativo en terapias teranósticas con radiofármacos para el cáncer, con el par teranóstico 203Pb/212Pb mostrando particular promesa para aplicaciones futuras. Estos desarrollos en medicina nuclear diagnóstica y capacidades terapéuticas han sido cruciales para abordar la creciente carga tanto del cáncer como de las enfermedades cardiovasculares, permitiendo una detección más temprana y una planificación del tratamiento más eficaz.

Análisis de Segmentos

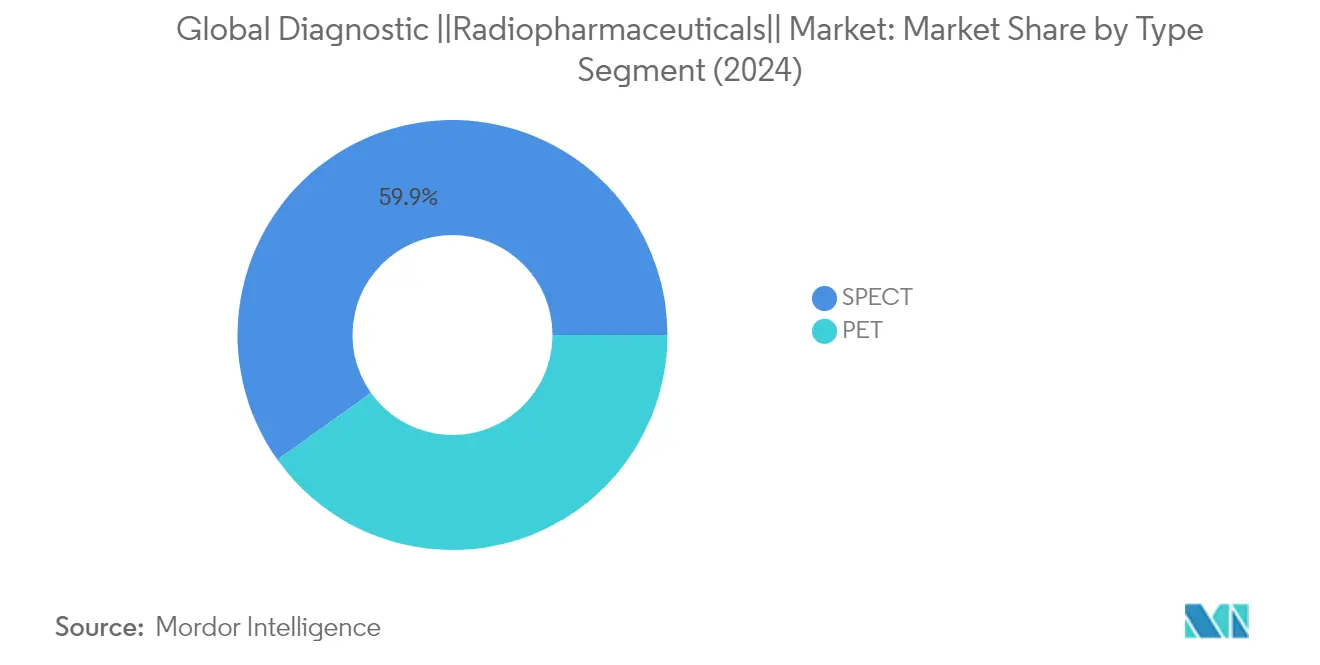

Segmento SPECT en el Mercado Global de Radiofármacos Diagnósticos

La Tomografía Computarizada por Emisión de Fotón Único (SPECT) domina el mercado global de radiofármacos diagnósticos, con aproximadamente el 60% de la participación de mercado en 2024. Esta posición de mercado significativa está impulsada principalmente por la adopción generalizada de la imagen SPECT en diversas aplicaciones médicas, particularmente en cardiología, neurología e imagen tiroidea. El dominio del segmento se ve reforzado por el uso extensivo de radioisótopos clave como el Tecnecio-99m (Tc-99m), que representa la mayoría de los procedimientos SPECT a nivel mundial. La versatilidad de la imagen SPECT para proporcionar información funcional detallada sobre órganos y tejidos, combinada con su rentabilidad en comparación con otras modalidades de imagen, continúa impulsando su adopción generalizada en instalaciones sanitarias de todo el mundo. El sólido desempeño del segmento se ve apoyado además por la creciente prevalencia de enfermedades cardiovasculares y trastornos neurológicos, que requieren imagen diagnóstica regular para una gestión eficaz del paciente.

Segmento PET en el Mercado Global de Radiofármacos Diagnósticos

El segmento de Tomografía por Emisión de Positrones (PET) está emergiendo como el segmento de más rápido crecimiento en el mercado de radiofármacos diagnósticos, proyectado para crecer a aproximadamente un 5% de CAGR entre 2024 y 2029. Este crecimiento acelerado se atribuye principalmente a los avances tecnológicos en los sistemas de imagen PET y la creciente adopción de tecnologías de imagen híbridas como PET/CT y PET/MRI. El crecimiento del segmento se ve impulsado además por la creciente demanda de herramientas diagnósticas precisas en oncología, donde la imagen PET desempeña un papel crucial en la estadificación del cáncer y el seguimiento del tratamiento. El desarrollo de nuevos radiofármacos PET y sus crecientes aplicaciones en neurología y cardiología también contribuyen al rápido crecimiento de este segmento. Además, la creciente inversión en infraestructura sanitaria y la creciente concienciación sobre los beneficios de la detección temprana de enfermedades mediante imagen PET están impulsando la expansión del segmento tanto en mercados desarrollados como emergentes.

Análisis de Segmentos: Medios de Contraste

Segmento de Medios de Contraste Yodados en el Mercado de Radiofármacos Diagnósticos y Medios de Contraste

Los medios de contraste yodados dominan el mercado de medios de contraste, con aproximadamente el 45% de participación de mercado en 2024. La posición de liderazgo de este segmento se atribuye a su uso generalizado para mejorar la visibilidad de las estructuras vasculares y los órganos durante los procedimientos radiográficos. El crecimiento del segmento está impulsado por su papel esencial en la imagen por TC y los procedimientos de angiografía, particularmente en el diagnóstico de afecciones cardiovasculares y cáncer. Los agentes de contraste médico yodados modernos se desarrollan mediante modificaciones químicas del anillo de benceno tri-yodado 2,4,6, ofreciendo mejores perfiles de seguridad y características de imagen. El sólido desempeño del segmento se ve apoyado además por la creciente adopción en medicina de urgencias, radiología intervencionista y procedimientos de imagen diagnóstica de rutina en instalaciones sanitarias de todo el mundo.

Segmentos Restantes en el Mercado de Medios de Contraste

El mercado de medios de contraste abarca varios otros segmentos significativos, incluidos los agentes de contraste basados en gadolinio, microburbujas y bario. Los agentes de contraste radiológico basados en gadolinio desempeñan un papel crucial en la imagen por resonancia magnética (MRI), ofreciendo una visualización mejorada de los vasos sanguíneos, tumores, inflamación y el suministro de sangre en órganos específicos. Los agentes de contraste diagnóstico de microburbujas han encontrado un nicho en la imagen por ultrasonido, particularmente en aplicaciones de ecocardiografía e imagen vascular. Los agentes de contraste radiológico basados en bario continúan siendo la opción preferida para la imagen del tracto gastrointestinal, proporcionando un detalle mucoso superior y resistencia a la dilución en comparación con otros agentes de contraste. Cada uno de estos segmentos sirve a modalidades de imagen específicas y aplicaciones clínicas, contribuyendo a la diversidad general y la eficacia de los procedimientos de imagen diagnóstica.

Análisis Geográfico

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en América del Norte

América del Norte representa una fuerza dominante en el mercado global de radiofármacos y el mercado de medios de contraste, impulsada por una infraestructura sanitaria avanzada, una alta adopción de tecnologías de imagen médica y sustanciales inversiones en investigación y desarrollo. La región se beneficia de políticas de reembolso bien establecidas, una creciente prevalencia de enfermedades crónicas y una población geriátrica en crecimiento en los Estados Unidos, Canadá y México. La presencia de los principales actores del mercado, junto con los continuos avances tecnológicos en las modalidades de imagen, fortalece aún más la posición de América del Norte en el panorama global.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en Estados Unidos

Los Estados Unidos mantienen su posición como el mayor mercado en América del Norte, con aproximadamente el 85% de la participación de mercado regional. El liderazgo de mercado del país se atribuye a su sólido sistema de atención médica, su extensa red de centros diagnósticos y sus significativas inversiones en instalaciones de medicina nuclear. La alta prevalencia de enfermedades cardiovasculares y cánceres, combinada con la creciente adopción de tecnologías de imagen avanzadas, impulsa el crecimiento del mercado. La presencia de instituciones de investigación líderes y la continua innovación tecnológica en el mercado de imagen diagnóstica refuerzan aún más la posición dominante de los Estados Unidos en el mercado.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 6% durante 2024-2029. El crecimiento del mercado del país está impulsado por el aumento de las iniciativas gubernamentales en el desarrollo de infraestructura sanitaria y las crecientes inversiones en instalaciones de medicina nuclear. El enfoque de Canadá en la investigación y el desarrollo en el mercado de radiofármacos, junto con la creciente concienciación sobre el diagnóstico temprano de enfermedades, contribuye a la expansión del mercado. El énfasis del sistema de atención médica del país en la atención preventiva y los servicios de imagen diagnóstica apoya aún más el crecimiento del mercado.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en Europa

Europa representa un mercado significativo para la industria de imagen diagnóstica, caracterizado por sistemas de atención médica avanzados y sólidas capacidades de investigación en Alemania, el Reino Unido, Francia, Italia y España. La región se beneficia de marcos regulatorios bien establecidos, crecientes inversiones en infraestructura sanitaria y una creciente adopción de tecnologías de imagen avanzadas. La presencia de grandes empresas farmacéuticas e instituciones de investigación, junto con la creciente concienciación sobre la detección temprana de enfermedades, continúa impulsando el crecimiento del mercado en los países europeos.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en Alemania

Alemania lidera el mercado europeo, con aproximadamente el 20% de la participación de mercado regional. La posición dominante del país está respaldada por su avanzada infraestructura sanitaria, el alto gasto en atención médica y la fuerte presencia de fabricantes de equipos de imagen médica. El enfoque de Alemania en la innovación tecnológica, junto con la creciente prevalencia de enfermedades crónicas y una población anciana en aumento, impulsa el crecimiento del mercado. Las sólidas actividades de investigación y desarrollo del país en el mercado de medicina nuclear refuerzan aún más su liderazgo de mercado.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en Alemania

Alemania también demuestra el mayor potencial de crecimiento en Europa, con una tasa de crecimiento esperada de aproximadamente el 6% durante 2024-2029. La expansión del mercado del país está impulsada por las crecientes inversiones en instalaciones de medicina nuclear y la creciente adopción de tecnologías de imagen híbridas. El fuerte enfoque de Alemania en la investigación y el desarrollo en el mercado de radiofármacos, combinado con la creciente demanda de imagen diagnóstica precisa, apoya el crecimiento del mercado. El compromiso del país con la innovación en atención médica y las crecientes aplicaciones de la medicina nuclear continúan impulsando la expansión del mercado.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en Asia-Pacífico

La región de Asia-Pacífico demuestra un significativo potencial de crecimiento en el mercado de medios de contraste, que abarca mercados de atención médica diversos en China, Japón, India, Corea del Sur y Australia. La región se beneficia del rápido desarrollo de la infraestructura sanitaria, el aumento del gasto en atención médica y la creciente concienciación sobre la detección temprana de enfermedades. La creciente prevalencia de enfermedades crónicas, junto con la mejora del acceso a las tecnologías avanzadas de imagen médica, impulsa el crecimiento del mercado en los países asiáticos.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en China

China emerge como el mayor mercado en la región de Asia-Pacífico, impulsado por sus extensas reformas en atención médica y las significativas inversiones en infraestructura de imagen médica. La gran población de pacientes del país, junto con el aumento del gasto en atención médica y la creciente adopción de tecnologías diagnósticas avanzadas, fortalece su posición de mercado. El enfoque de China en la expansión del acceso a las instalaciones de medicina nuclear y la creciente concienciación sobre la detección temprana de enfermedades continúa impulsando el crecimiento del mercado.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en Japón

Japón demuestra el mayor potencial de crecimiento en la región de Asia-Pacífico, respaldado por su avanzado sistema de atención médica y su fuerte enfoque en la innovación tecnológica. La población envejecida del país, junto con las altas tasas de adopción de tecnologías avanzadas de imagen médica, impulsa la expansión del mercado. Las sólidas actividades de investigación y desarrollo de Japón en radiofármacos, combinadas con las crecientes aplicaciones en oncología y cardiología, contribuyen al crecimiento del mercado.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en Oriente Medio y África

La región de Oriente Medio y África presenta oportunidades crecientes en el mercado de radiofármacos diagnósticos y medios de contraste, con contribuciones significativas de los países del CCG y Sudáfrica. La región está experimentando crecientes inversiones en infraestructura sanitaria, mayor concienciación sobre la detección temprana de enfermedades y una creciente adopción de tecnologías avanzadas de imagen médica. Entre los países, el CCG emerge como el mayor mercado, mientras que Sudáfrica muestra el mayor potencial de crecimiento, impulsado por la mejora de las instalaciones sanitarias y el creciente enfoque en las aplicaciones de medicina nuclear.

Mercado de Radiofármacos Diagnósticos y Medios de Contraste en América del Sur

América del Sur demuestra un crecimiento sostenido en el mercado de radiofármacos diagnósticos y medios de contraste, con Brasil y Argentina como países contribuyentes clave. El mercado de la región se caracteriza por el aumento del gasto en atención médica, la creciente concienciación sobre la detección temprana de enfermedades y las crecientes inversiones en infraestructura de imagen médica. Brasil emerge como el mayor mercado y el de más rápido crecimiento en la región, respaldado por su extensa red de atención médica y la creciente adopción de tecnologías diagnósticas avanzadas.

Panorama Competitivo

Principales Empresas en el Mercado de Radiofármacos Diagnósticos y Medios de Contraste

Las empresas líderes en este mercado demuestran un fuerte compromiso con la innovación a través de sustanciales inversiones en investigación y desarrollo e iniciativas continuas de desarrollo de productos. Estas organizaciones se centran cada vez más en colaboraciones y asociaciones estratégicas para mejorar sus carteras de productos y ampliar su alcance geográfico. Muchas empresas están siguiendo estrategias de integración vertical, particularmente en redes de fabricación y distribución de radiofármacos. Los líderes de la industria también están enfatizando el avance tecnológico en soluciones de imagen diagnóstica, con una creciente inversión en plataformas habilitadas por IA y flujos de trabajo automatizados de radiología. Las empresas están expandiendo activamente sus redes de radiofarmacia nuclear e instalaciones de fabricación, al tiempo que fortalecen simultáneamente sus capacidades de cadena de suministro para garantizar la disponibilidad confiable de productos. Además, hay una tendencia notable hacia el desarrollo de agentes de medios de contraste especializados y radiofármacos para aplicaciones diagnósticas específicas, particularmente en oncología e imagen cardiovascular.

Mercado Consolidado Liderado por Actores Globales

El mercado de radiofármacos diagnósticos y medios de contraste exhibe una estructura moderadamente consolidada dominada por grandes conglomerados multinacionales de atención médica con carteras de productos diversas. Estos actores establecidos aprovechan sus extensas capacidades de investigación, redes de distribución global y sólidas posiciones financieras para mantener el liderazgo del mercado. El mercado presenta una mezcla de gigantes farmacéuticos y empresas especializadas en medicina nuclear, con los primeros manteniendo una participación de mercado significativa debido a sus operaciones integradas y amplias ofertas de productos. Los actores regionales mantienen presencia en áreas geográficas específicas a través de líneas de productos especializadas e instalaciones de fabricación locales.

La industria ha sido testigo de una significativa actividad de fusiones y adquisiciones, particularmente con empresas innovadoras más pequeñas siendo adquiridas por corporaciones más grandes que buscan ampliar sus capacidades tecnológicas y presencia en el mercado. Las empresas buscan cada vez más asociaciones estratégicas con instituciones de investigación y proveedores de atención médica para fortalecer su posición en el mercado. El panorama competitivo se caracteriza por altas barreras de entrada debido a los sustanciales requisitos de capital, los complejos marcos regulatorios y la necesidad de experiencia especializada en la fabricación y manipulación de medicina nuclear.

La Innovación y la Integración Impulsan el Éxito en el Mercado

El éxito en este mercado depende cada vez más de la capacidad de las empresas para desarrollar productos innovadores manteniendo redes eficientes de producción y distribución. Los líderes del mercado están fortaleciendo sus posiciones a través de la integración vertical, desde la producción de isótopos hasta las operaciones de radiofarmacia, al tiempo que invierten en tecnologías de imagen de próxima generación y formulaciones de agentes de imagen médica. Las empresas se centran en desarrollar soluciones diagnósticas personalizadas y ampliar sus carteras de productos para abordar condiciones médicas específicas, particularmente en aplicaciones oncológicas y cardiovasculares. La capacidad de mantener relaciones sólidas con los proveedores de atención médica y garantizar cadenas de suministro confiables se ha vuelto crucial para mantener la participación de mercado.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar nichos de mercado especializados y desarrollar soluciones innovadoras para aplicaciones diagnósticas específicas. Las empresas deben navegar por requisitos regulatorios complejos mientras construyen redes de distribución sólidas y establecen asociaciones estratégicas con actores más grandes de la industria. El futuro del mercado estará marcado por los avances tecnológicos en las modalidades de imagen, la creciente demanda de medicina personalizada y el creciente enfoque en la detección temprana de enfermedades. El cumplimiento normativo y el aseguramiento de la calidad siguen siendo factores críticos, especialmente dada la naturaleza sensible de los productos radiofármacos y sus aplicaciones en imagen diagnóstica.

Líderes de la Industria de Radiofármacos Diagnósticos y Medios de Contraste

Cardinal Health Inc.

Siemens Healthineers

Bracco Imaging SpA

GE Company (GE Healthcare)

Guerbet Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2021: QSAM Biosciences Inc. reveló sus favorables resultados de seguridad del estudio para evaluar los niveles de impurezas radiactivas en su candidato a fármaco insignia, Samarium-153-DOTMP (también conocido como CycloSam).

- Mayo de 2020: la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó el radiofármaco flortaucipir F18 de Avid Radiopharmaceuticals, indicado para ayudar a obtener imágenes de una característica distintiva de la enfermedad de Alzheimer.

Alcance del Informe Global del Mercado de Radiofármacos Diagnósticos y Medios de Contraste

Los radiofármacos son un grupo de fármacos que tienen radiactividad y pueden utilizarse como agentes diagnósticos y terapéuticos. Los medios de contraste son las sustancias utilizadas para mejorar el contraste de una imagen, por lo tanto, haciendo que la imagen sea más detallada y visible. Los medios de contraste se utilizan cada vez más en diversas técnicas de imagen médica, como la MRI y la TC. Este informe analiza y examina el mercado global de radiofármacos y medios de contraste. El mercado de radiofármacos diagnósticos y medios de contraste está segmentado por radiofármacos (por radiofármacos (por tipo de modalidad de imagen (SPECT (Tc-99, Tl-201, Ga-67, I-123 y otros SPECTs), PET (F-18, Rb-82 y otros PETs) y aplicación (aplicación diagnóstica (aplicaciones SPECT (cardiología, neurología, tiroides y otras aplicaciones SPECT) y aplicación PET (oncología, cardiología, neurología y otras aplicaciones PET)), aplicación terapéutica (tiroides, linfoma, tumores endocrinos y otras aplicaciones terapéuticas)), medios de contraste (tipo (medios de contraste yodados, medios de contraste basados en gadolinio, medios de contraste de microburbujas y medios de contraste basados en bario), procedimiento (radiografía/tomografía computarizada (TC), imagen por resonancia magnética (MRI) y ultrasonido) y aplicaciones (enfermedades cardiovasculares, oncología, trastornos gastrointestinales, trastornos neurológicos y otras indicaciones)) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Por Tipo de Modalidad de Imagen | SPECT | Tc-99 | |

| Tl-201 | |||

| Ga-67 | |||

| I-123 | |||

| Otros SPECTs | |||

| PET | F-18 | ||

| Rb-82 | |||

| Otros PETs | |||

| Por Aplicación | Aplicación Diagnóstica | Aplicaciones SPECT | Cardiología |

| Neurología | |||

| Tiroides | |||

| Otras Aplicaciones SPECT | |||

| Aplicación PET | Oncología | ||

| Cardiología | |||

| Neurología | |||

| Otras Aplicaciones PET | |||

| Aplicación Terapéutica | Tiroides | ||

| Linfoma | |||

| Tumores Endocrinos | |||

| Otras Aplicaciones Terapéuticas | |||

| Por Tipo | Medios de Contraste Yodados |

| Medios de Contraste Basados en Gadolinio | |

| Medios de Contraste de Microburbujas | |

| Medios de Contraste Basados en Bario | |

| Por Procedimiento | Radiografía/Tomografía Computarizada (TC) |

| Imagen por Resonancia Magnética (MRI) | |

| Ultrasonido | |

| Por Aplicación | Enfermedades Cardiovasculares |

| Oncología | |

| Trastornos Gastrointestinales | |

| Trastornos Neurológicos | |

| Otras Indicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Radiofármacos | Por Tipo de Modalidad de Imagen | SPECT | Tc-99 | |

| Tl-201 | ||||

| Ga-67 | ||||

| I-123 | ||||

| Otros SPECTs | ||||

| PET | F-18 | |||

| Rb-82 | ||||

| Otros PETs | ||||

| Por Aplicación | Aplicación Diagnóstica | Aplicaciones SPECT | Cardiología | |

| Neurología | ||||

| Tiroides | ||||

| Otras Aplicaciones SPECT | ||||

| Aplicación PET | Oncología | |||

| Cardiología | ||||

| Neurología | ||||

| Otras Aplicaciones PET | ||||

| Aplicación Terapéutica | Tiroides | |||

| Linfoma | ||||

| Tumores Endocrinos | ||||

| Otras Aplicaciones Terapéuticas | ||||

| Por Medios de Contraste | Por Tipo | Medios de Contraste Yodados | ||

| Medios de Contraste Basados en Gadolinio | ||||

| Medios de Contraste de Microburbujas | ||||

| Medios de Contraste Basados en Bario | ||||

| Por Procedimiento | Radiografía/Tomografía Computarizada (TC) | |||

| Imagen por Resonancia Magnética (MRI) | ||||

| Ultrasonido | ||||

| Por Aplicación | Enfermedades Cardiovasculares | |||

| Oncología | ||||

| Trastornos Gastrointestinales | ||||

| Trastornos Neurológicos | ||||

| Otras Indicaciones | ||||

| Geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| España | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| Japón | ||||

| India | ||||

| Australia | ||||

| Corea del Sur | ||||

| Resto de Asia-Pacífico | ||||

| Oriente Medio y África | CCG | |||

| Sudáfrica | ||||

| Resto de Oriente Medio y África | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Resto de América del Sur | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de radiofármacos diagnósticos y medios de contraste en 2025?

El mercado está valorado en USD 10,00 mil millones en 2025.

¿Qué CAGR se prevé para los procedimientos de radiofármacos diagnósticos entre 2025 y 2030?

Se proyecta que el mercado crecerá a una CAGR del 6,81% hasta 2030.

¿Qué modalidad de radiofármaco tiene actualmente la mayor participación de mercado?

Los radiotrazadores SPECT representaron el 60,32% de la participación de mercado en 2024.

¿Qué región se está expandiendo más rápidamente en la demanda de agentes de imagen?

Asia-Pacífico está proyectada para avanzar a una CAGR del 7,43% hasta 2030.

¿Qué segmento de medios de contraste muestra las mejores perspectivas de crecimiento?

Se prevé que los agentes de ultrasonido de microburbujas crezcan a una CAGR del 8,12%.

¿Qué tan concentrado es el poder de los proveedores en este campo?

Los cinco principales proveedores controlan aproximadamente el 45% de los ingresos, lo que indica una concentración moderada.

Última actualización de la página el: