Tamaño y Participación del Mercado de Software de Gestión de Identidad y Acceso en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.52% CAGR |

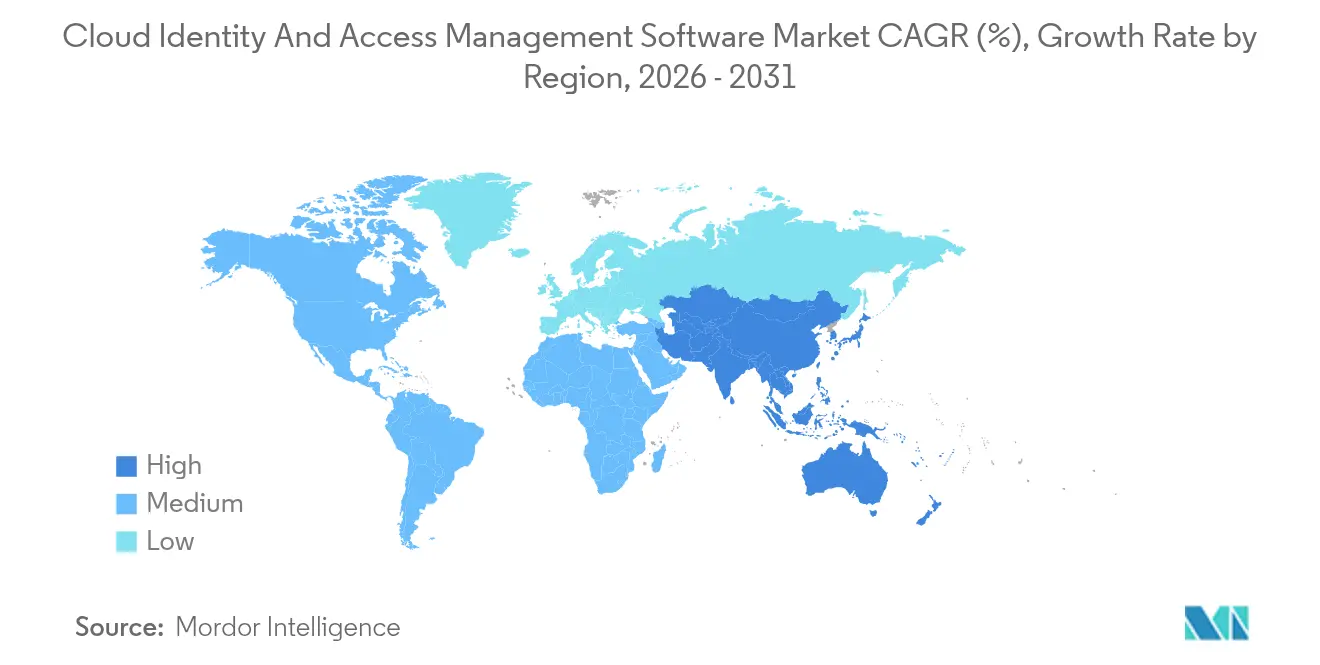

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

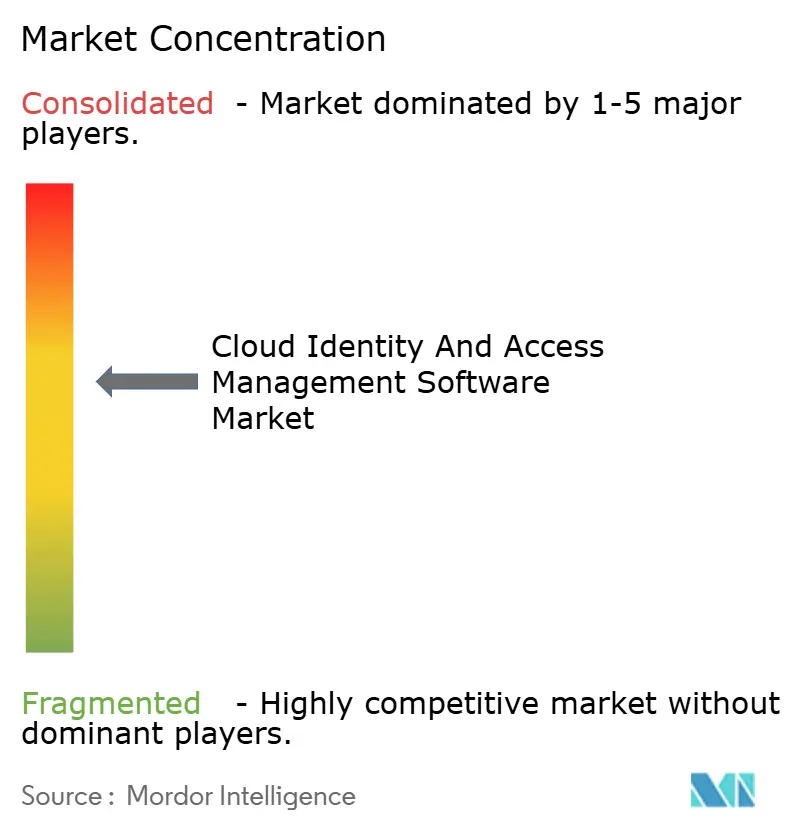

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Identidad y Acceso en la Nube por Mordor Intelligence

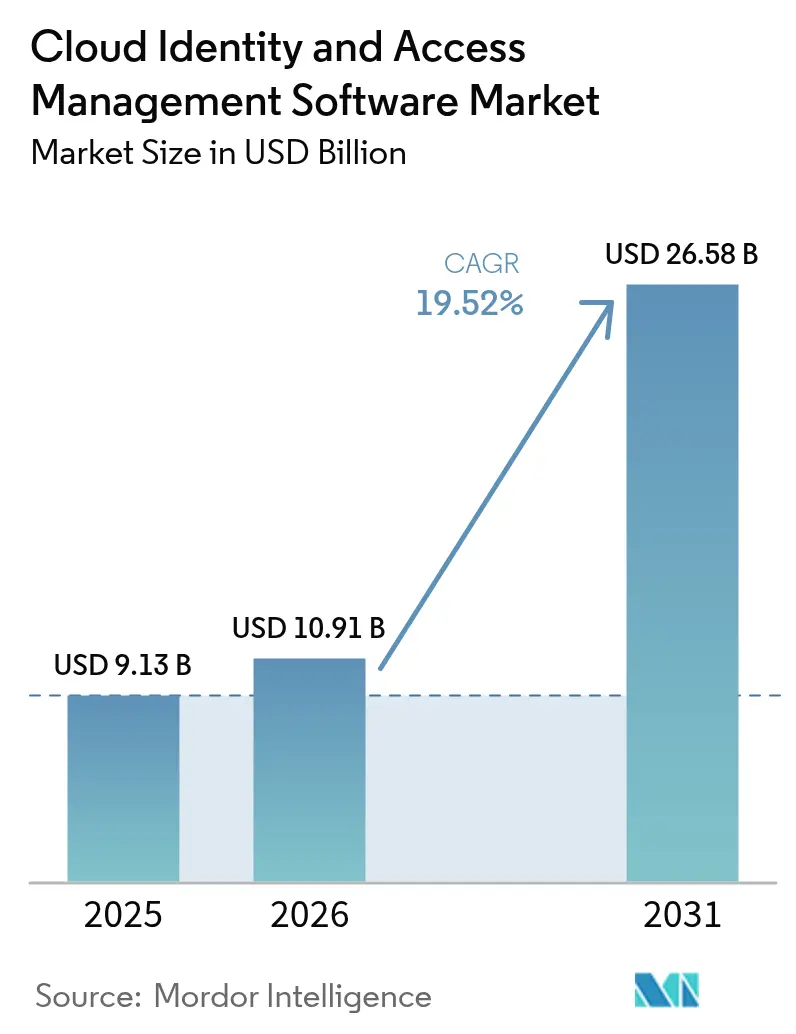

El tamaño del mercado de software de gestión de identidad y acceso en la nube en 2026 se estima en USD 10,91 mil millones, creciendo desde el valor de 2025 de USD 9,13 mil millones con proyecciones para 2031 que muestran USD 26,58 mil millones, creciendo a una CAGR del 19,52% durante 2026-2031. El auge se atribuye directamente a las empresas que reconfiguran la seguridad en torno a la verificación de Confianza Cero, la creciente adopción de credenciales multifactor y estatutos más estrictos de protección de datos a nivel global. La autenticación continua que verifica nuevamente la legitimidad del usuario durante la sesión ha pasado de proyectos piloto especializados a la práctica generalizada, limitando el daño de los ataques de relleno de credenciales que expusieron 24 mil millones de registros en 2024. Las multas regulatorias que alcanzan miles de millones ahora convierten la gobernanza de identidad no conforme en un riesgo existencial más que en una penalización de partida presupuestaria, impulsando a las organizaciones hacia controles nativos en la nube que ofrecen registros de auditoría inmutables. Los proveedores se diferencian con detección de anomalías impulsada por IA, recorridos de usuario sin contraseña y servicios gestionados que compensan la brecha global de habilidades en gestión de identidad y acceso. Al mismo tiempo, las crecientes adquisiciones por parte del capital privado señalan confianza en el modelo de ingresos recurrentes que sustenta el mercado de software de gestión de identidad y acceso en la nube.

Conclusiones Clave del Informe

- Por componente, los servicios se expandieron a una CAGR del 19,61% hasta 2031, mientras que el software retuvo el 58,62% del tamaño del mercado de software de gestión de identidad y acceso en la nube en 2025.

- Por modelo de implementación, la nube pública mantuvo el 46,95% del tamaño del mercado de software de gestión de identidad y acceso en la nube en 2025; la nube híbrida avanza a una CAGR del 19,84% hasta 2031.

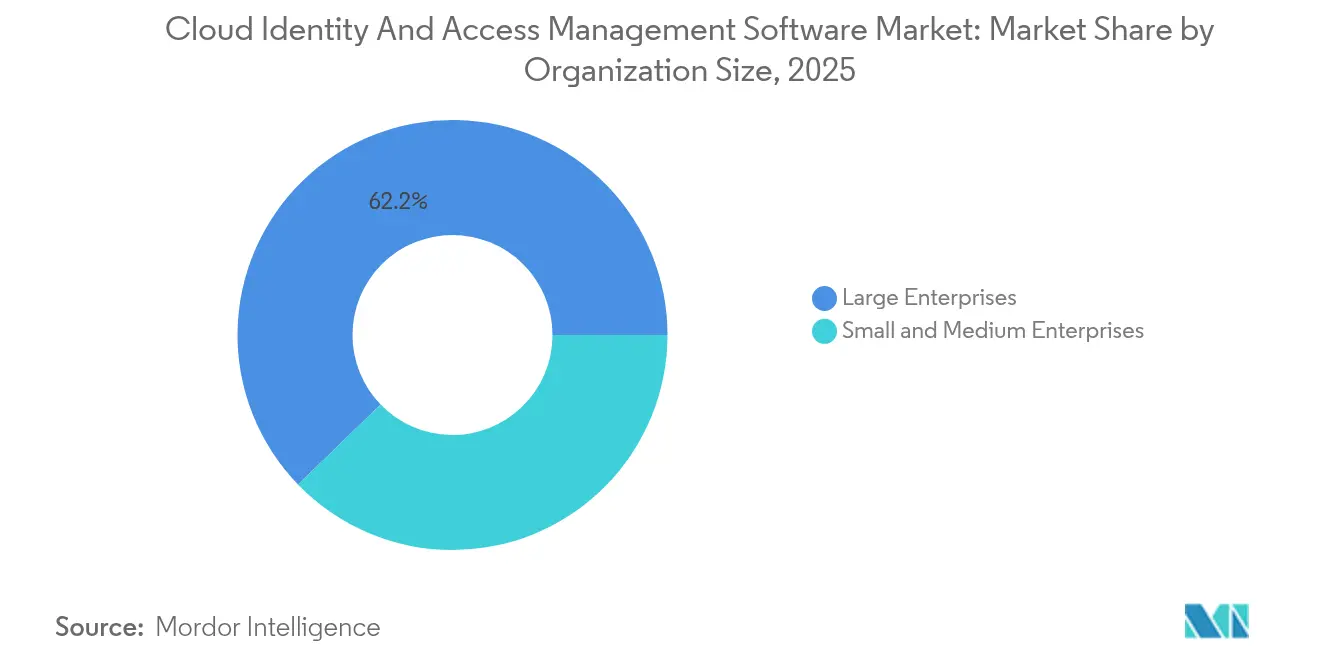

- Por tamaño de organización, las grandes empresas capturaron el 62,24% del tamaño del mercado de software de gestión de identidad y acceso en la nube en 2025, mientras que las PYMEs crecen a una CAGR del 19,7%.

- Por sector industrial, TI y telecomunicaciones lideró con el 25,38% del tamaño del mercado de software de gestión de identidad y acceso en la nube en 2025; la sanidad es el sector de más rápido crecimiento, con una CAGR del 20,74% hasta 2031.

- Por geografía, América del Norte representó el 38,21% del tamaño del mercado de software de gestión de identidad y acceso en la nube en 2025, mientras que Asia Pacífico registró la CAGR regional más alta con el 20,32% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Identidad y Acceso en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Marcos de Seguridad de Confianza Cero | +4.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Servicios en la Nube en las Empresas | +3.8% | Global, acelerado en Asia Pacífico | Corto plazo (≤ 2 años) |

| Requisitos Estrictos de Cumplimiento Normativo como el RGPD y la CCPA | +3.5% | Europa, América del Norte, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento de Fuerzas de Trabajo Remotas tras la Pandemia | +2.9% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Integración de la GIAM con la Identidad Descentralizada (Cadena de Bloques) | +2.1% | Adopción temprana en Europa, América del Norte y mercados selectos de Asia | Largo plazo (≥ 4 años) |

| Demanda Emergente de Autenticación sin Contraseña para Mejorar la Experiencia del Usuario | +3.2% | Global, liderado por sectores orientados al consumidor en todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Marcos de Seguridad de Confianza Cero

Las empresas que antes confiaban en los cortafuegos perimetrales ahora consideran cada solicitud como potencialmente hostil. El NIST codificó la Confianza Cero en la SP 800-207A durante 2024, lo que llevó al 81% de las empresas globales a incorporar estos principios en sus hojas de ruta de gestión de identidad y acceso.[1]Instituto Nacional de Estándares y Tecnología, "Arquitectura de Confianza Cero," nist.gov La Orden Ejecutiva Federal 14028 obliga a las agencias de los Estados Unidos a verificar cada intento de acceso, impulsando la demanda comercial de Gestión de Acceso Privilegiado y motores basados en políticas que aplican reglas de mínimo privilegio en entornos híbridos. Las instituciones financieras ilustran el beneficio; por ejemplo, se estima que se reportó una disminución en los accesos no autorizados tras migrar la mayoría de las aplicaciones internas a controles de Confianza Cero. Las tecnologías de malla de servicios, como Istio, ahora incorporan TLS mutuo entre microservicios, eliminando contraseñas estáticas y reduciendo el riesgo de movimiento lateral. La norma ISO/IEC 27001:2022 vincula la certificación a la aplicación demostrable de la Confianza Cero, convirtiendo el marco de referencia de una buena práctica opcional en un requisito previo de contratación.

Proliferación de Servicios en la Nube en las Empresas

Las organizaciones utilizan actualmente un promedio de 3,4 plataformas de nube pública distintas, cada una de las cuales requiere identidad federada para evitar la proliferación de credenciales.[2]Cloud Native Computing Foundation, "Encuesta Anual CNCF 2024," cncf.io La aparición de soluciones de Identidad Descentralizada está permitiendo a las empresas mejorar la autenticación segura, el control de privacidad y la gestión de la confianza digital en los ecosistemas de nube. AWS, Azure y Google Cloud procesaron 1,2 billones de llamadas API autenticadas diariamente en 2024, la mayoría controladas por tokens OAuth 2.0 emitidos por centros de IAM centralizados. Las cargas de trabajo en contenedores rotan certificados cada hora, lo que hace que los marcos SPIFFE automatizados sean indispensables para las identidades no humanas. Los operadores de telecomunicaciones que migran núcleos 5G a nubes de hiperescala ejemplifican la autenticación máquina a máquina a un volumen masivo, ya que Verizon ejecutó el 60% de su núcleo 5G en AWS en 2024. La Directiva NIS2 de Europa, vigente desde octubre de 2024, obliga ahora a realizar evaluaciones de riesgos en la cadena de suministro para las dependencias en la nube, integrando de forma obligatoria la gobernanza de identidad en las listas de verificación de cumplimiento normativo.

Requisitos Estrictos de Cumplimiento Normativo como el RGPD y la CCPA

La Junta Europea de Protección de Datos impuso EUR 3.900 millones en multas entre 2021 y 2024, con el 38% vinculado a controles de identidad débiles.[3]Agencia de la Unión Europea para la Ciberseguridad, "Directiva NIS2," enisa.europa.eu La Ley de Derechos de Privacidad de California obliga a las plataformas a registrar cada acceso algorítmico a datos, premiando a las herramientas de gestión de identidad y acceso que generan registros de auditoría inmutables. La Ley de Protección de Datos Personales Digitales de India exige que los registros de autenticación sensibles permanezcan en el país, acelerando la adopción de arquitecturas de gestión de identidad y acceso híbridas. El estándar PCI DSS 4.0 ahora requiere autenticación multifactor para cualquier acceso a datos de titulares de tarjetas, eliminando los inicios de sesión solo con contraseña que el 60% de los comerciantes utilizaban todavía en 2023. El sector sanitario debe ahora cifrar los registros electrónicos en reposo y en tránsito bajo las enmiendas de la HIPAA, impulsando políticas granulares de gestión de identidad y acceso que separan la autoridad del médico del consentimiento del paciente.

Aumento de Fuerzas de Trabajo Remotas tras la Pandemia

El trabajo remoto e híbrido se mantuvo en el triple de los niveles previos a 2020 en 2024, disolviendo el perímetro tradicional. Cisco encontró que las empresas con gestión de identidad y acceso madura registraron un 47% menos de vulneraciones relacionadas con credenciales remotas comprometidas. Las llaves de hardware FIDO2 están ganando terreno; Google distribuyó 10 millones de dispositivos Titan, erradicando prácticamente las tomas de control de cuentas basadas en phishing. El FFIEC ahora exige autenticación de refuerzo basada en riesgo para las sesiones de banca en línea, consolidando aún más la gobernanza de identidad como infraestructura crítica. El regulador bancario de Europa hace eco de esa postura, exigiendo autenticación continua a partir de enero de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Implementación e Integración | -2.3% | Global, agudo en segmentos de PYMEs y mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Cualificados en Gestión de Identidad y Acceso | -1.8% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desafíos de Interoperabilidad entre Protocolos de Identidad Heterogéneos | -1.1% | Global, particularmente en empresas multinube | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad en torno a la Biometría del Comportamiento | -0.7% | Europa y América del Norte, emergiendo en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación e Integración

La encuesta de Deloitte de 2024 muestra que las empresas con menos de 500 empleados destinan solo el 8% de los presupuestos de TI a controles de identidad, la mitad de la asignación empresarial. Las aplicaciones heredadas que carecen de protocolos modernos a menudo requieren conectores a medida que pueden absorber el 40% del gasto en proyectos de gestión de identidad y acceso. Las empresas más pequeñas de Estados Unidos clasifican los costos de ciberseguridad, incluida la gestión de identidad y acceso, como su tercera barrera más grande para la transformación digital. Las instituciones financieras informan plazos de 18 a 24 meses al sincronizar la gestión de identidad y acceso en cajeros automáticos, aplicaciones móviles y banca central, dejando sistemas paralelos en funcionamiento e inflando el riesgo operacional durante la transición. Los prestamistas europeos pospusieron las actualizaciones en el 42% de los casos debido a los gastos ocultos de capacitación y asistencia técnica.

Escasez de Profesionales Cualificados en Gestión de Identidad y Acceso

ISC2 calculó una brecha de 4 millones de personas en la fuerza laboral de ciberseguridad en 2024, siendo los expertos en gestión de identidad y acceso el subconjunto más escaso. Los salarios en Estados Unidos para los arquitectos de gestión de identidad y acceso se sitúan un 22% por encima de los roles de seguridad general, y los consultores facturan hasta USD 350 por hora. El marco NICE ahora etiqueta la gestión de identidad y acceso como una habilidad prioritaria que requiere 40 horas adicionales de formación más allá de las certificaciones generales. Solo el 15% de los programas de informática acreditados en Estados Unidos ofrecen cursos de gestión de identidad y acceso, lo que obliga a las empresas a financiar academias internas. India prevé una escasez de 1 millón de profesionales de seguridad para 2027, con una escasez aguda de especialistas en gestión de identidad y acceso fuera de los principales centros tecnológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Crecen a Medida que las Integraciones se Vuelven más Complejas

Las licencias y suscripciones de software capturaron el 58,62% de los ingresos de 2025, sin embargo, los servicios profesionales y gestionados se aceleran a una CAGR del 19,61% hasta 2031. El crecimiento se debe a que las empresas descubren que las plataformas estándar aún necesitan conectores personalizados para los sistemas de nómina heredados, aprovisionamiento SCIM para aplicaciones SaaS y talleres de ingeniería de roles que alinean los derechos con los mandatos de privilegio mínimo. Los servicios profesionales ahora absorben hasta el 45% del gasto total en implementación, una tendencia que refuerza el mensaje del mercado de software de gestión de identidad y acceso en la nube de que la experiencia a menudo supera al código. Las empresas también aseguran soporte plurianual para mantenerse al ritmo de los lanzamientos de funciones trimestrales, como las 14 actualizaciones significativas que Microsoft emitió para Entra en 2024.

Los ingresos recurrentes de capacitación, auditorías y evaluaciones de cumplimiento mantienen la cartera de servicios llena. El Artículo 30 del RGPD exige registros exhaustivos de cada actividad de procesamiento, lo que empuja a las empresas a contratar consultores que puedan configurar registros de auditoría que mapeen cada decisión de autenticación a un elemento de política. Las pruebas de penetración impulsadas por ISO/IEC 27001 requieren cada vez más evidencia de que los privilegios caducan automáticamente, incorporando aún más las tarifas de servicio en los presupuestos operativos. Como resultado, los servicios desempeñan un papel fundamental en el escalado del mercado de software de gestión de identidad y acceso en la nube.

Por Modelo de Implementación: La Nube Híbrida Equilibra la Agilidad con la Residencia de Datos

La nube pública obtuvo una participación del 46,95% en 2025 gracias a las características de gestión de identidad y acceso nativas de los hiperescaladores, pero las soluciones híbridas se expanden a una CAGR del 19,84% a medida que los reguladores insisten en la residencia local de datos. La ley de protección de datos de India, por ejemplo, permite a las empresas procesar datos no sensibles en el extranjero pero obliga a que los registros de identidad sensibles permanezcan en el país, haciendo inevitables las arquitecturas de doble pila. Una dinámica similar aparece en China, donde los datos de residentes nunca deben cruzar las fronteras nacionales.

La latencia y los casos de uso de borde refuerzan el argumento híbrido. La autenticación para sensores industriales o terminales de punto de venta se beneficia de la validación en las instalaciones que se ejecuta en milisegundos. Los organismos de normalización ahora recomiendan identidades de dispositivo basadas en certificados emitidas localmente, mientras que los motores de políticas centrales en la nube mantienen la coherencia de la gobernanza. El tamaño del mercado de software de gestión de identidad y acceso en la nube para las implementaciones híbridas se encuentra, por tanto, en una trayectoria de dos dígitos.

Por Tamaño de Organización: Las PYMEs Adoptan la Gestión de Identidad y Acceso como Software como Servicio para Cerrar Brechas de Riesgo

Las grandes empresas aún representan el 62,24% del gasto, sin embargo, las PYMEs representan el crecimiento de ingresos más rápido con una CAGR del 19,7%, impulsado por modelos de suscripción que escalan con la plantilla. JumpCloud, Okta Workforce Identity y Microsoft Entra ID for Business ofrecen políticas preconfiguradas, eliminando la necesidad de un centro de operaciones de seguridad disponible las 24 horas del día, los 7 días de la semana.

Las aseguradoras de ciberseguridad refuerzan la demanda al exigir autenticación multifactor y controles de acceso privilegiado antes de suscribir cobertura. La CISA de Estados Unidos clasifica la gestión de identidad y acceso como el segundo control más crítico para las pequeñas empresas después de la aplicación de parches. Los paquetes de auditoría portátiles ayudan a las PYMEs a satisfacer los umbrales de privacidad de California y la Ley de Resiliencia Operativa Digital de Europa sin equipos de gobernanza internos, apuntalando las perspectivas a largo plazo del mercado de software de gestión de identidad y acceso en la nube.

Por Sector Industrial: La Sanidad Lidera en la Era de la Telemedicina

TI y telecomunicaciones mantuvo la primera posición con el 25,38% de los ingresos de 2025, aprovechando su doble función como proveedor y consumidor de gestión de identidad y acceso. Sin embargo, la sanidad registra el ascenso más pronunciado, creciendo a una CAGR del 20,74% impulsada por la proliferación de la telemedicina. La Ley de Curas del Siglo XXI obliga a los proveedores a exponer API FHIR, requiriendo una gestión de identidad y acceso que distinga las órdenes del médico del autoservicio del paciente. Epic Systems activó la autenticación SMART-on-FHIR durante 2024, subrayando el giro del sector hacia ámbitos de tokens granulares.

Los servicios financieros siguen siendo un sector de peso, impulsados por los mandatos de banca abierta que caducan los tokens de acceso en 90 segundos y los vinculan a los detalles de la transacción. Los minoristas profundizan las inversiones en identidad del cliente para cumplir con los límites del Artículo 22 del RGPD sobre la elaboración de perfiles algorítmicos. Los programas gubernamentales, mientras tanto, escalan los esquemas de identidad electrónica nacional, como se ve con las 100.000 credenciales de e-Residencia de Estonia aseguradas mediante certificados X.509. La manufactura hace converger las redes de TI y OT, usando certificados para autenticar controladores lógicos programables en tiempo real.

Análisis Geográfico

América del Norte generó el 38,21% de los ingresos de 2025, impulsada por una concentración de proveedores de gestión de identidad y acceso, una sólida financiación de capital riesgo y mandatos federales de Confianza Cero. La ley de notificación de vulneraciones de datos de Canadá y el régimen de licencias de tecnología financiera de México añaden impulso regional adicional. Las subvenciones competitivas y las autorizaciones FedRAMP posicionan al mercado de software de gestión de identidad y acceso en la nube para un crecimiento continuado en todo el continente.

Asia Pacífico ofrece la CAGR más rápida con el 20,32%. El programa biométrico Aadhaar de India se integra con la gestión de identidad y acceso privada para el proceso rápido de verificación electrónica de la identidad del cliente (e-KYC), mientras que las multas de INR 2.500 millones (USD 30 millones) por infracciones mantienen el cumplimiento en primera línea. China restringe las transferencias de más de 1 millón de registros sin autorización de seguridad, lo que lleva a las multinacionales a implementar almacenes de identidad en el país. Las enmiendas extraterritoriales de la APPI de Japón y las auditorías obligatorias de Corea del Sur sostienen la demanda. El proyecto de ley de Australia que eleva las multas a AUD 50 millones (USD 33 millones) subraya aún más las implicaciones.

Europa sigue siendo un mercado maduro gobernado por el RGPD, donde 2.154 multas desde 2021 subrayan el vigor de la aplicación. La BSI de Alemania exige autenticación multifactor de hardware para todos los usuarios privilegiados, la CNIL de Francia restringe la biometría basada en la nube y el régimen post-Brexit del Reino Unido sigue imponiendo estrictas auditorías de consentimiento. Oriente Medio y América del Sur emergen como corredores de crecimiento a través de los estatutos similares al RGPD de Arabia Saudita y Brasil, asegurando que el mercado de software de gestión de identidad y acceso en la nube alcance una dimensión global.

Panorama Competitivo

Los cinco principales proveedores, Microsoft, Okta, IBM, Ping Identity y CyberArk, poseen colectivamente aproximadamente la mayor parte de los ingresos globales, dejando espacio para los participantes especializados. Las adquisiciones por parte del capital privado de Thoma Bravo, que fusionó SailPoint y ForgeRock en una pila unificada, ilustran una ola de consolidación que favorece las suites integradas de gobernanza más acceso. Microsoft aprovecha su base de Azure Active Directory de 400 millones de autenticaciones diarias para vender de manera cruzada los módulos de Entra a precios de paquete que socavan las soluciones puntuales. Okta responde poniendo en código abierto 7.500 conectores prediseñados, atrayendo a integradores y protegiendo a los clientes del bloqueo de proveedores.

La inteligencia artificial da forma a nuevos campos de batalla. CyberArk incorpora aprendizaje automático para detectar el uso indebido de privilegios fuera del horario habitual y reducir los tiempos de respuesta a minutos. IBM Security Verify analiza los tickets de solicitud de acceso con procesamiento del lenguaje natural, reduciendo las cargas de trabajo de redacción de políticas en un 60%. Los participantes centrados en el desarrollador como Auth0 ganan clientes de Software como Servicio de nueva generación con widgets de inicio de sesión integrados en 15 idiomas.

Los servicios gestionados compensan la escasez de talento en gestión de identidad y acceso. Deloitte Cyber e IBM Security Services operan centros de operaciones de identidad externalizados, atrayendo a compradores del mercado medio que carecen de personal disponible las 24 horas del día. La gestión de identidad y acceso para borde y tecnología operacional sigue fragmentada, y las soluciones de identidad descentralizada para Web3 carecen de un líder claro, manteniendo fluida la dinámica competitiva en el mercado de software de gestión de identidad y acceso en la nube.

Líderes de la Industria de Software de Gestión de Identidad y Acceso en la Nube

-

Okta Inc.

-

Microsoft Corporation

-

IBM Corporation

-

Ping Identity Holding Corp.

-

CyberArk Software Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Noviembre de 2025: Amazon Web Services añadió soporte de clave de paso con raíz en hardware y adaptativo al Centro de Identidad de IAM, extendiendo la autenticación resistente al phishing a más de 200 millones de usuarios empresariales activos.

- Agosto de 2025: Okta acordó adquirir la startup de política como código Styra por USD 650 millones para incorporar controles de Agente de Política Abierta de grano fino en sus Nubes de Identidad de Fuerza Laboral y del Cliente.

- Abril de 2025: IBM Security Verify introdujo opciones de criptografía cuánticamente segura para claves de paso FIDO2, permitiendo a las empresas preparar sus flujos de trabajo de autenticación para el futuro frente a las amenazas poscuánticas.

- Enero de 2025: Ping Identity obtuvo la autorización FedRAMP High para PingOne Neo, permitiendo a las agencias federales de Estados Unidos adoptar su plataforma de identidad descentralizada para servicios de personal y ciudadanos.

Alcance del Informe Global del Mercado de Software de Gestión de Identidad y Acceso en la Nube

El Informe del Mercado de Software de Gestión de Identidad y Acceso en la Nube está segmentado por Componente (Software y Servicios), Modelo de Implementación (Nube Pública, Nube Privada, Nube Híbrida), Tamaño de la Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Sector Industrial (TI y Telecomunicaciones, Banca, Servicios Financieros y Seguros, Sanidad, Gobierno, Comercio Minorista y Comercio Electrónico, Manufactura, Otro Sector Industrial) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Sanidad |

| Gobierno |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otro Sector Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Sector Industrial | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Sanidad | |||

| Gobierno | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Otro Sector Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de software de gestión de identidad y acceso en la nube hasta 2031?

Se proyecta que los ingresos aumenten de USD 10,91 mil millones en 2026 a USD 26,58 mil millones en 2031, a una CAGR del 19,52%.

¿Qué región está expandiéndose más rápidamente en la adopción de gestión de identidad y acceso?

Asia Pacífico registra la CAGR más alta con el 20,32% gracias a los estrictos mandatos de localización de datos en India, China y Japón.

¿Por qué los servicios están ganando terreno en comparación con las licencias de software?

Las empresas necesitan experiencia en integración, auditoría y operaciones gestionadas, impulsando el segmento de servicios a una CAGR del 19,61%, superando el crecimiento del software.

¿Cómo influyen los marcos de Confianza Cero en el comportamiento de compra?

Los mandatos de Confianza Cero exigen verificación continua de identidad y privilegio mínimo, llevando al 81% de las empresas a renovar sus pilas de gestión de identidad y acceso.

¿Qué sector industrial crecerá más rápidamente hasta 2031?

La sanidad lidera con una CAGR del 20,74%, ya que la telemedicina requiere identidades de paciente federadas y cumplimiento estricto de la HIPAA.

¿Qué desafíos frenan las implementaciones de gestión de identidad y acceso para las empresas más pequeñas?

Los altos costos iniciales y la escasez de especialistas certificados siguen siendo los principales obstáculos, especialmente para las PYMEs que trabajan con presupuestos de TI limitados.

Última actualización de la página el: