Tamaño y Participación del Mercado de Seguridad en la Nube en el Comercio Minorista

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

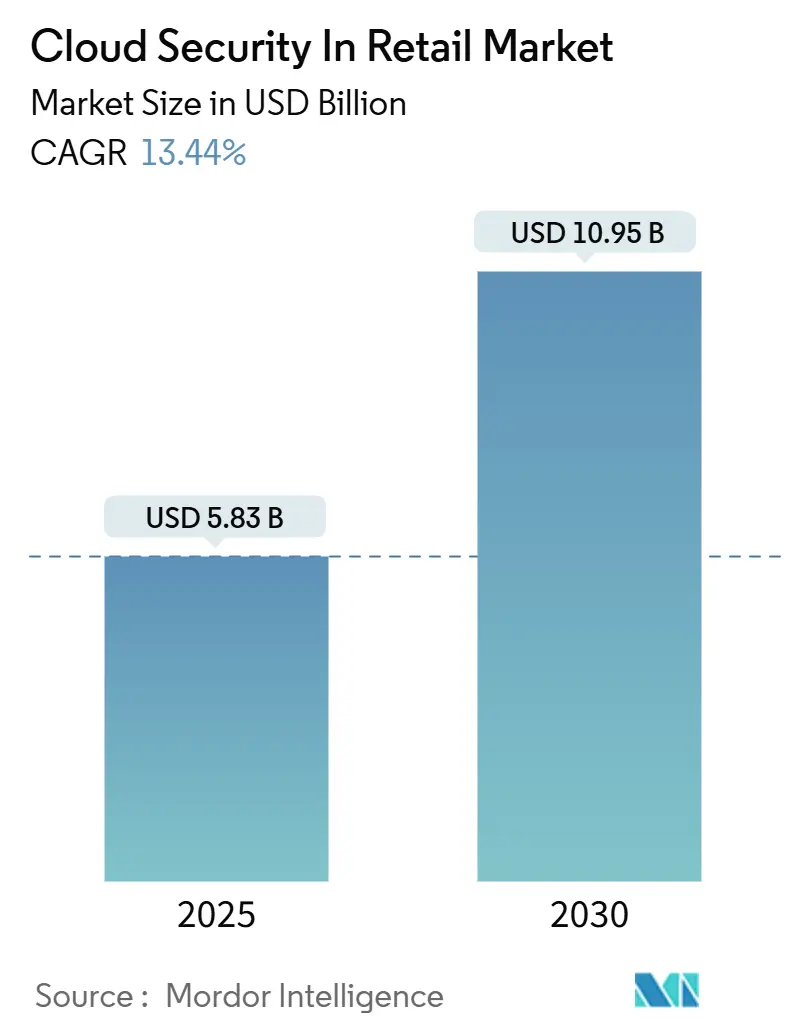

| Tamaño del Mercado (2025) | 5.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.44% CAGR |

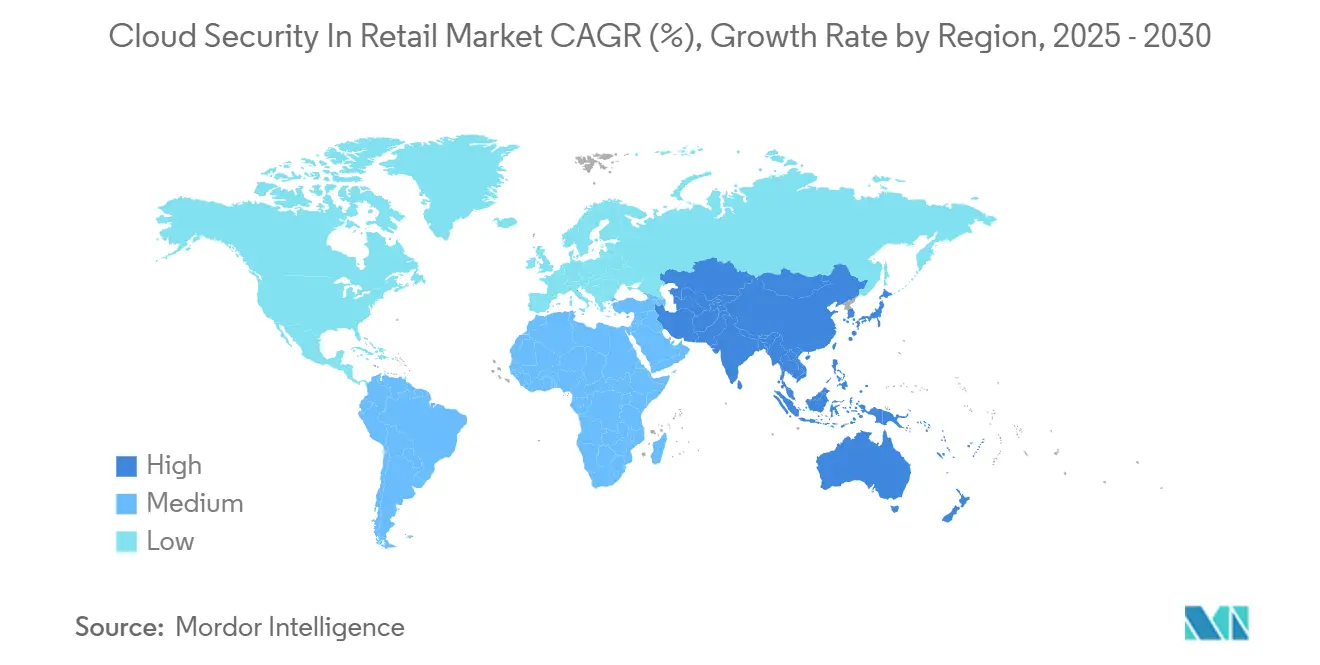

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad en la Nube en el Comercio Minorista por Mordor Intelligence

El tamaño del mercado de seguridad en la nube en el comercio minorista se situó en USD 5,83 mil millones en 2025 y se proyecta que alcance los USD 10,95 mil millones en 2030, lo que se traduce en una CAGR del 13,44% a lo largo del horizonte de pronóstico. Los minoristas están acelerando las inversiones a medida que los modelos omnicanal amplían la superficie de ataque, los marcos de confianza cero maduran y los plazos de cumplimiento normativo se ajustan. La mayor actividad de ransomware durante los períodos de mayor actividad comercial ha desplazado el presupuesto hacia copias de seguridad inmutables, microsegmentación y servicios de búsqueda de amenazas. La adopción obligatoria de PCI DSS 4.0 y la Ley de Protección de Datos Personales Digitales de India está ampliando la demanda de autenticación multifactor y controles de residencia de datos. Los diseños de nube híbrida que mantienen los sistemas de inventario sensibles a la latencia en las instalaciones locales mientras trasladan las cargas de trabajo orientadas al cliente a regiones de hiperescaladores están ganando terreno. Los proveedores que integran la seguridad en las API específicas del comercio minorista tienen una ventaja diferenciadora.

Conclusiones Clave del Informe

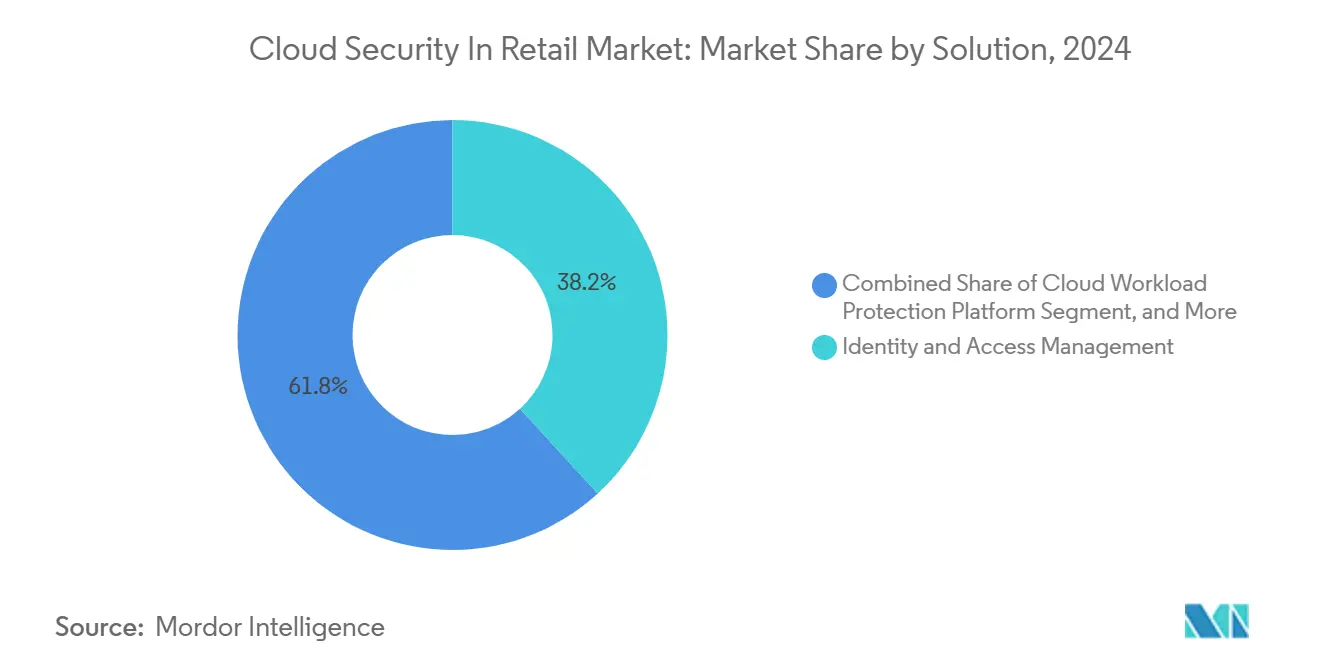

- Por solución, la gestión de identidad y acceso lideró con el 38,20% de la participación del mercado de seguridad en la nube en el comercio minorista en 2024, mientras que se prevé que las plataformas de protección de cargas de trabajo en la nube crezcan a una CAGR del 15,80% hasta 2030.

- Por tipo de seguridad, la seguridad de red representó el 31,50% del gasto en 2024, mientras que la seguridad de aplicaciones está preparada para avanzar a una CAGR del 16,70% hasta 2030.

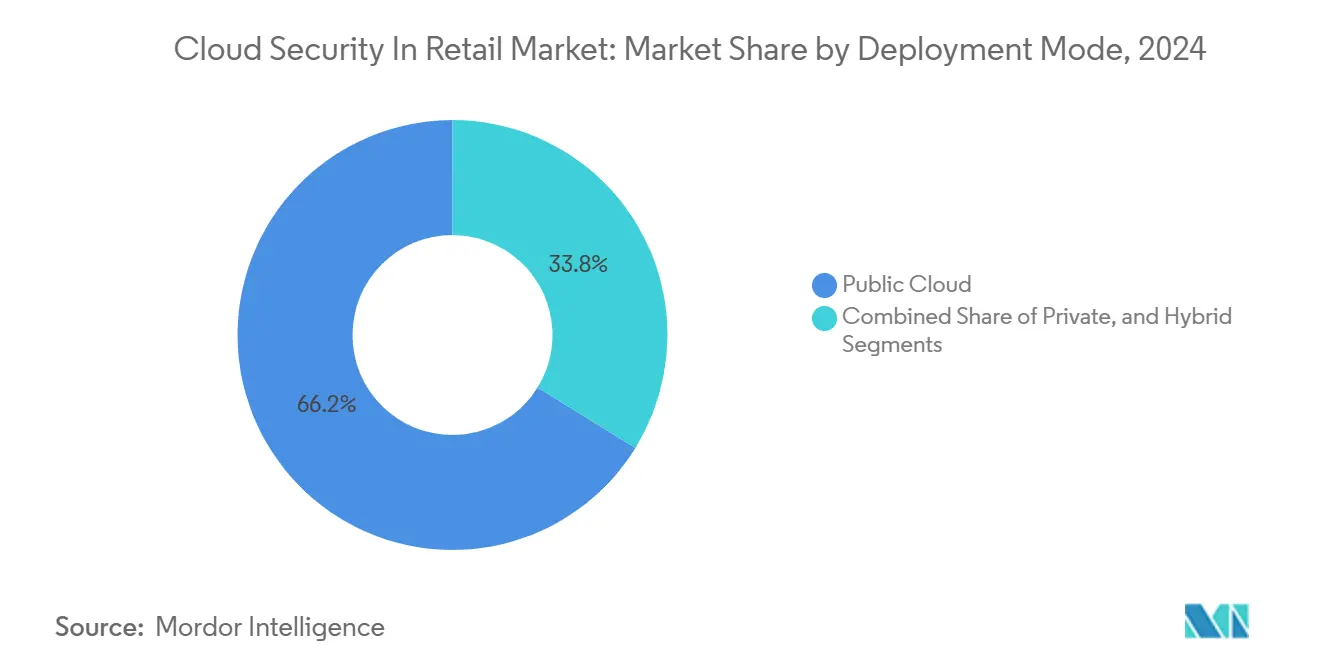

- Por modo de implementación, las implementaciones en nube pública representaron una participación del 66,20% en 2024, mientras que se proyecta que la nube híbrida se expanda a una CAGR del 17,10% durante el período de pronóstico.

- Por modelo de servicio, las herramientas de software como servicio representaron una participación del 58,40% en 2024, y se proyecta que la seguridad de plataforma como servicio escale a una CAGR del 18,20% hacia 2030.

- Por geografía, América del Norte mantuvo una participación del 38,40% en 2024, mientras que se espera que Asia Pacífico crezca a una CAGR del 15,20% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Seguridad en la Nube en el Comercio Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente amenaza de ransomware sofisticado dirigido al comercio minorista | +3.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento del gasto en seguridad impulsado por el cumplimiento normativo (PCI DSS 4.0, Ley DPDP) | +2.8% | América del Norte, Europa, Asia Pacífico (India como núcleo) | Mediano plazo (2-4 años) |

| Expansión de los flujos de trabajo omnicanal y de recogida en tienda | +2.1% | Global, liderado por América del Norte y los centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de las plataformas de detección de fraude habilitadas por IA que requieren API de nube seguras | +1.9% | América del Norte, Europa, Asia Pacífico (China, Japón) | Largo plazo (≥ 4 años) |

| Los despliegues de tiendas inteligentes habilitadas en el borde están aumentando la superficie de ataque | +1.6% | América del Norte, Europa, Asia Pacífico (implementaciones piloto) | Largo plazo (≥ 4 años) |

| Tokenización de los ecosistemas de fidelización y tarjetas de regalo | +1.2% | Global, tracción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Amenaza de Ransomware Sofisticado Dirigido al Comercio Minorista

Los sindicatos de ransomware refinaron su focalización durante 2024, sincronizando los ataques con los principales eventos de compras cuando los costes de inactividad se multiplican. Incidentes como los exploits de transferencia de archivos del grupo Clop y la interrupción de Blue Yonder expusieron deficiencias en la higiene de las copias de seguridad y la coordinación de la respuesta a incidentes. Sophos informó que el 69% de los minoristas experimentaron al menos un ataque de ransomware en 2024, con gastos de recuperación medios que superaron los USD 2 millones cuando se contabilizan la interrupción del negocio y las multas.[1]Sophos Labs, "El Estado del Ransomware 2024," sophos.com Los minoristas ahora priorizan el almacenamiento inmutable, la microsegmentación que aísla los sistemas de punto de venta y las plataformas de centro de operaciones de seguridad que correlacionan la telemetría de endpoints y redes para una detección más rápida del movimiento lateral.

Aumento del Gasto en Seguridad Impulsado por el Cumplimiento Normativo (PCI DSS 4.0, Ley DPDP)

PCI DSS 4.0 introdujo 53 requisitos nuevos o modificados con vigencia a partir de marzo de 2025, incluidos autenticadores resistentes al phishing y una cobertura ampliada de autenticación multifactor. Los minoristas con terminales heredados están actualizando las pasarelas e implementando tokens FIDO2 para evitar sanciones por incumplimiento.[2]Consejo de Estándares de Seguridad de la Industria de Tarjetas de Pago, "Resumen de Cambios de PCI DSS v4.0," pcisecuritystandards.org La Ley DPDP de India impone multas de hasta INR 2.500 millones (USD 30 millones) por el manejo indebido de datos personales sensibles, lo que obliga a las cadenas multinacionales a implementar herramientas de gestión del consentimiento y controles de localización de datos dentro de las regiones de nube de India.

Expansión de los Flujos de Trabajo Omnicanal y de Recogida en Tienda

Las arquitecturas de comercio sin cabecera combinan aplicaciones móviles, escaparates web y quioscos en tienda, exponiendo las API que coordinan el inventario, los pagos y la logística. Los aumentos en el tráfico de API amplifican el riesgo de ataques de inyección cuando los límites de velocidad y la validación de esquemas son débiles. La Federación Nacional de Minoristas encontró que el 58% de los minoristas encuestados clasifican la seguridad de las API entre sus tres principales áreas de inversión para 2024.[3]Federación Nacional de Minoristas, "Encuesta de Ciberseguridad Minorista 2024," nrf.com Para contener la dispersión, los directores de seguridad de la información adoptan intermediarios de seguridad de acceso a la nube para la gobernanza de TI en la sombra e implementan pasarelas de confianza cero que verifican cada solicitud en los puntos de contacto distribuidos.

Auge de las Plataformas de Detección de Fraude Habilitadas por IA que Requieren API de Nube Seguras

Los modelos de detección de fraude en tiempo real analizan señales de comportamiento en lagos de datos en la nube, lo que requiere canales cifrados y llamadas auditables a los puntos de inferencia. Los ataques de aprendizaje automático adversarial que empujan a los modelos hacia falsos negativos han llevado a los minoristas a implementar arranque seguro y distribución de modelos firmados. La orientación de la Comisión Federal de Comercio publicada en enero de 2025 exige transparencia en la toma de decisiones por IA, lo que impulsa la adopción del seguimiento de linaje y la generación de tarjetas de modelo.[4]Comisión Federal de Comercio, "Orientación sobre Transparencia y Responsabilidad de la IA," ftc.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de la integración de sistemas de punto de venta heredados | -1.8% | Global, agudo en América del Norte y Europa, con infraestructura envejecida | Corto plazo (≤ 2 años) |

| Percepción de un mayor costo total de propiedad de las arquitecturas de seguridad en la nube de mejores prácticas | -1.4% | Global, pronunciado en minoristas pequeños y medianos | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de un proveedor para los minoristas que migran a una sola nube | -0.9% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento en ciberseguridad con conocimiento del sector minorista | -1.1% | Global, grave en Asia Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración de Sistemas de Punto de Venta Heredados

Los terminales implementados antes de 2015 a menudo ejecutan compilaciones de sistemas operativos propietarios que no pueden autenticarse con proveedores de identidad en la nube ni emitir registros estructurados. El soporte de firmware ha caducado para muchos modelos, lo que obliga a los minoristas a elegir entre costosas actualizaciones o aceptar el riesgo de puntos ciegos. Las pasarelas locales que depuran la telemetría de los sistemas de punto de venta antes de reenviarla a las herramientas de gestión de información y eventos de seguridad en la nube introducen latencia y crean nuevos puntos de fallo, lo que dificulta la adopción más amplia de la seguridad en la nube en el mercado minorista.

Percepción de un Mayor Costo Total de Propiedad de las Arquitecturas de Seguridad en la Nube de Mejores Prácticas

Los precios por suscripción, las tarifas de salida de registros y los niveles de soporte premium elevan los costes operativos para los comerciantes más pequeños. Una pila de confianza cero completa puede consumir entre el 8% y el 12% del presupuesto de TI de un minorista maduro, y pocos calculadores estandarizados tienen en cuenta los ahorros derivados de la prevención de brechas. El escepticismo de los directores financieros retrasa los ciclos de financiación incluso cuando la inteligencia de amenazas valida la exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Gobernanza de Identidad Ancla el Gasto mientras la Protección de Cargas de Trabajo se Acelera

La gestión de identidad y acceso representó el 38,20% del gasto en 2024, la mayor participación dentro del mercado de seguridad en la nube en el sector minorista. Las plataformas de protección de cargas de trabajo en la nube están en camino de alcanzar una CAGR del 15,80% hasta 2030, lo que refleja la rápida adopción de contenedores. Las herramientas de prevención de pérdida de datos, detección de intrusiones, cifrado, gestión de información y eventos de seguridad e intermediarios de seguridad de acceso a la nube completan el gasto a medida que los minoristas refuerzan cada capa de control.

La fortaleza de la gestión de identidad y acceso se deriva de los mandatos de autenticación multifactor de PCI DSS 4.0 y del cambio hacia la autenticación sin contraseña FIDO2, que reduce el riesgo de phishing. El crecimiento de la protección de cargas de trabajo en la nube refleja la migración de los minoristas desde sistemas monolíticos hacia clústeres de Kubernetes, donde el análisis en tiempo de ejecución y la detección del movimiento lateral son primordiales. Proveedores como Palo Alto Networks añadieron análisis sin agente para funciones sin servidor en 2025, cerrando los puntos ciegos en las tareas de cómputo de corta duración. Las plataformas unificadas que correlacionan los eventos de gestión de identidad y acceso con la telemetría de cargas de trabajo respaldan una respuesta más rápida y están dando forma a la convergencia futura de las hojas de ruta.

Por Tipo de Seguridad: Las Defensas de Aplicaciones Superan los Controles de Red

Los controles de red representaron el 31,50% del gasto total en 2024. Sin embargo, se prevé que la seguridad de aplicaciones se expanda a una CAGR del 16,70%, superando el crecimiento de la red a medida que el tráfico de API supera los flujos web tradicionales en el comercio minorista. Las defensas de bases de datos, endpoints y web o correo electrónico siguen siendo esenciales, pero crecen más lentamente.

El comercio sin cabecera y los microservicios impulsan a los minoristas a priorizar la protección de las pasarelas de API, la validación de parámetros y la aplicación de esquemas. OWASP actualizó su Top 10 de Seguridad de API en 2024, con la autorización de nivel de objeto roto como el fallo más común. El conjunto de reglas del firewall de aplicaciones web para comercio minorista de Cloudflare, publicado en enero de 2025, incluye firmas que distinguen los rastreadores de comparación legítimos de los bots de relleno de credenciales, reduciendo los falsos positivos durante las ventas flash.

Por Modo de Implementación: Las Configuraciones Híbridas Ganan Terreno ante la Persistencia de las Demandas de Latencia

La nube pública mantuvo una participación del 66,20% en 2024, lo que refleja la elasticidad de los hiperescaladores durante los picos de tráfico. Los diseños híbridos se expandirán a una CAGR del 17,10% a medida que los supermercados y grandes almacenes mantengan las bases de datos de inventario sensibles a la latencia en las instalaciones locales mientras trasladan las cargas de trabajo orientadas al cliente a clústeres multirregión.

Las arquitecturas de referencia de AWS Outposts lanzadas en enero de 2025 permiten a las tiendas procesar transacciones localmente durante las interrupciones de conectividad y sincronizar posteriormente los datos con las zonas regionales. Los minoristas implementan Zscaler Private Access para proteger los sistemas de inventario locales sin ampliar la superficie de ataque a la internet pública. Estos planos híbridos ilustran por qué el mercado de seguridad en la nube en el comercio minorista continúa diversificándose entre nodos públicos y locales.

Por Modelo de Servicio: El Software como Servicio Domina mientras la Seguridad de Plataforma como Servicio se Dispara

Las herramientas de software como servicio representaron el 58,40% del gasto en 2024, lo que subraya la preferencia de los minoristas por soluciones llave en mano. Las defensas de plataforma como servicio registrarán una CAGR del 18,20% a medida que los comerciantes construyan modelos de fraude personalizados en plataformas de IA gestionadas. La seguridad en la capa de infraestructura se centra en la detección de configuraciones incorrectas en redes virtuales y depósitos de almacenamiento.

Google Cloud añadió el seguimiento de linaje de datos y la generación de tarjetas de modelo a Vertex AI en febrero de 2025, lo que permite a los minoristas documentar la procedencia de los modelos de fraude para las auditorías de la Comisión Federal de Comercio. La protección de contenedores en tiempo de ejecución de CrowdStrike, introducida el mismo mes, extiende la telemetría de endpoints a las cargas de trabajo de plataforma como servicio. Estas mejoras destacan cómo el tamaño del mercado de seguridad en la nube para los controles centrados en plataforma como servicio en el sector minorista está escalando junto con los despliegues de aprendizaje automático.

Análisis Geográfico

América del Norte representó el 38,40% del gasto global en 2024, impulsado por los estatutos de notificación de brechas a nivel estatal y la adopción temprana de la tokenización. La aplicación ampliada de la Ley de Privacidad del Consumidor de California y la Ley de Protección de Datos del Consumidor de Virginia en 2024 condujo a un aumento de las sanciones, lo que impulsó las inversiones en plataformas de descubrimiento y cifrado. Las normas de transparencia de IA de la Comisión Federal de Comercio, publicadas en enero de 2025, exigen registros de validación de modelos, que se espera aceleren la adopción de plataformas de gobernanza.

Se proyecta que Asia Pacífico registre una CAGR del 15,20% hasta 2030, impulsada por las normas de localización de datos de China, las enmiendas más estrictas de Japón sobre información personal y los mandatos de consentimiento de la Ley DPDP de India. El rápido crecimiento de las superaplicaciones y los mercados transfronterizos intensifica la necesidad de gobernanza de API. El Ministerio de Economía, Comercio e Industria de Japón emitió directrices de seguridad en la nube en marzo de 2025 que se hacen eco de los estándares globales, reduciendo la ambigüedad regulatoria para los minoristas.

Europa sigue siendo moldeada por el RGPD, impulsando el gasto en seudonimización y prevención de pérdida de datos, mientras que la Ley de Resiliencia Operativa Digital obliga a los procesadores de pagos y, por extensión, a los socios de pago minoristas a auditar a los proveedores de nube. Los mandatos de nube soberana de Oriente Medio y los ecosistemas de dinero móvil africanos están forjando una demanda regional de intermediarios de seguridad de acceso a la nube que aplican límites de datos por país. En conjunto, estos matices regionales sostienen un crecimiento a múltiples velocidades en el mercado de seguridad en la nube en el comercio minorista.

Panorama Competitivo

El mercado de seguridad en la nube en el comercio minorista está moderadamente fragmentado. Los hiperescaladores agrupan funciones de seguridad de nivel básico en los contratos de infraestructura y luego ofrecen ventas adicionales de detección y respuesta gestionadas, orientando a los clientes hacia ecosistemas de proveedor único. Los proveedores especializados se crean nichos a través de integraciones previas con Shopify, SAP Commerce Cloud y Oracle Retail, que reducen la fricción en la implementación. Los nuevos participantes más pequeños se centran en el análisis en el borde en tiendas inteligentes, procesando la telemetría de cámaras de visión por computadora y lectores RFID en el perímetro.

La patente de microsegmentación adaptativa de Cisco, presentada en 2024, describe algoritmos que ajustan dinámicamente las reglas del firewall en torno a los flujos de pago anómalos. El informe anual 10-K del ejercicio fiscal 2024 de CrowdStrike citó un aumento del 35% en los ingresos recurrentes anuales del sector minorista, destacando el impulso hacia la protección unificada de endpoints y cargas de trabajo. Las hojas de ruta de los proveedores enfatizan los paneles de cumplimiento automatizados que mapean los controles a PCI DSS y las leyes de privacidad regionales, reduciendo las cargas de informes para los equipos de seguridad minorista con recursos limitados.

Los movimientos estratégicos subrayan la consolidación: Microsoft integró las señales de riesgo de Entra ID con Azure Sentinel en marzo de 2025 para combinar el contexto de identidad en el análisis de gestión de información y eventos de seguridad, y Prisma Cloud de Palo Alto Networks amplió el análisis sin servidor en febrero de 2025. Estos desarrollos posicionan a las plataformas de pila completa para capturar el gasto a medida que los minoristas racionalizan su uso de soluciones puntuales.

Líderes de la Industria de Seguridad en la Nube en el Comercio Minorista

Trend Micro Incorporated

Imperva Inc.

Broadcom Inc.

International Business Machines Corporation

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Ministerio de Economía, Comercio e Industria de Japón publicó directrices de seguridad en la nube para infraestructuras críticas, recomendando la autenticación multifactor y una gestión estricta de claves.

- Marzo de 2025: Zscaler informó de un aumento del 40% en las implementaciones minoristas de Private Access durante 2024, evidenciando el impulso de la seguridad híbrida.

- Marzo de 2025: Microsoft puso a disposición general las señales de riesgo minorista de Entra ID, habilitando la autenticación adaptativa vinculada a volúmenes de transacciones anómalos.

- Febrero de 2025: Google Cloud introdujo el seguimiento de linaje de datos y la generación de tarjetas de modelo en Vertex AI, facilitando el cumplimiento de la transparencia exigida por la Comisión Federal de Comercio.

Alcance del Informe Global del Mercado de Seguridad en la Nube en el Comercio Minorista

El Informe del Mercado de Seguridad en la Nube en el Comercio Minorista está Segmentado por Solución (Gestión de Identidad y Acceso, Prevención de Pérdida de Datos, Detección y Prevención de Intrusiones, Gestión de Información y Eventos de Seguridad, Cifrado, Plataforma de Protección de Cargas de Trabajo en la Nube, Intermediario de Seguridad de Acceso a la Nube), Tipo de Seguridad (Seguridad de Aplicaciones, Seguridad de Bases de Datos, Seguridad de Endpoints, Seguridad de Red, Seguridad Web y de Correo Electrónico), Modo de Implementación (Público, Privado, Híbrido), Modelo de Servicio (SaaS, PaaS, IaaS), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Identidad y Acceso |

| Prevención de Pérdida de Datos |

| Detección y Prevención de Intrusiones |

| Gestión de Información y Eventos de Seguridad |

| Cifrado |

| Plataforma de Protección de Cargas de Trabajo en la Nube |

| Intermediario de Seguridad de Acceso a la Nube |

| Seguridad de Aplicaciones |

| Seguridad de Bases de Datos |

| Seguridad de Endpoints |

| Seguridad de Red |

| Seguridad Web y de Correo Electrónico |

| Público |

| Privado |

| Híbrido |

| Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) |

| Infraestructura como Servicio (IaaS) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Solución | Gestión de Identidad y Acceso | |

| Prevención de Pérdida de Datos | ||

| Detección y Prevención de Intrusiones | ||

| Gestión de Información y Eventos de Seguridad | ||

| Cifrado | ||

| Plataforma de Protección de Cargas de Trabajo en la Nube | ||

| Intermediario de Seguridad de Acceso a la Nube | ||

| Por Seguridad | Seguridad de Aplicaciones | |

| Seguridad de Bases de Datos | ||

| Seguridad de Endpoints | ||

| Seguridad de Red | ||

| Seguridad Web y de Correo Electrónico | ||

| Por Modo de Implementación | Público | |

| Privado | ||

| Híbrido | ||

| Por Modelo de Servicio | Software como Servicio (SaaS) | |

| Plataforma como Servicio (PaaS) | ||

| Infraestructura como Servicio (IaaS) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de seguridad en la nube en el comercio minorista en 2025?

El mercado fue valorado en USD 5,83 mil millones en 2025.

¿Qué área de solución tiene la mayor participación en el mercado de seguridad en la nube en el comercio minorista?

La gestión de identidad y acceso lideró con una participación del 38,20% en 2024.

¿Qué región está creciendo más rápido?

Se prevé que Asia Pacífico registre una CAGR del 15,20% hasta 2030.

¿Por qué las arquitecturas de nube híbrida están ganando popularidad?

Los minoristas requieren procesamiento local para las consultas de inventario sensibles a la latencia mientras escalan las cargas de trabajo orientadas al cliente en la nube pública, lo que impulsa la adopción de la nube híbrida.

¿Cómo influye PCI DSS 4.0 en el gasto?

Los mandatos ampliados de autenticación multifactor y cifrado del estándar obligan a los minoristas a actualizar los sistemas heredados e invertir en la gestión de claves.

¿Qué impulsor contribuye más al crecimiento del mercado?

Las crecientes amenazas de ransomware, estimadas en contribuir un 3,2% a la CAGR del mercado, son el factor de crecimiento más significativo.

Última actualización de la página el: