Tamanho e Participação do Mercado de Software de Gerenciamento de Identidade e Acesso em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

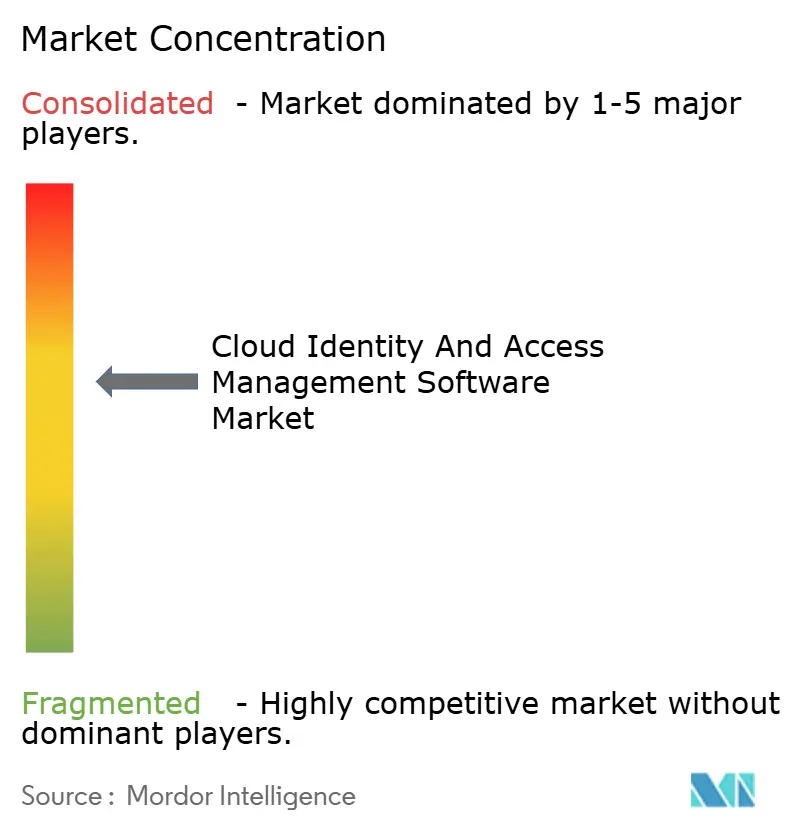

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gerenciamento de Identidade e Acesso em Nuvem por Mordor Intelligence

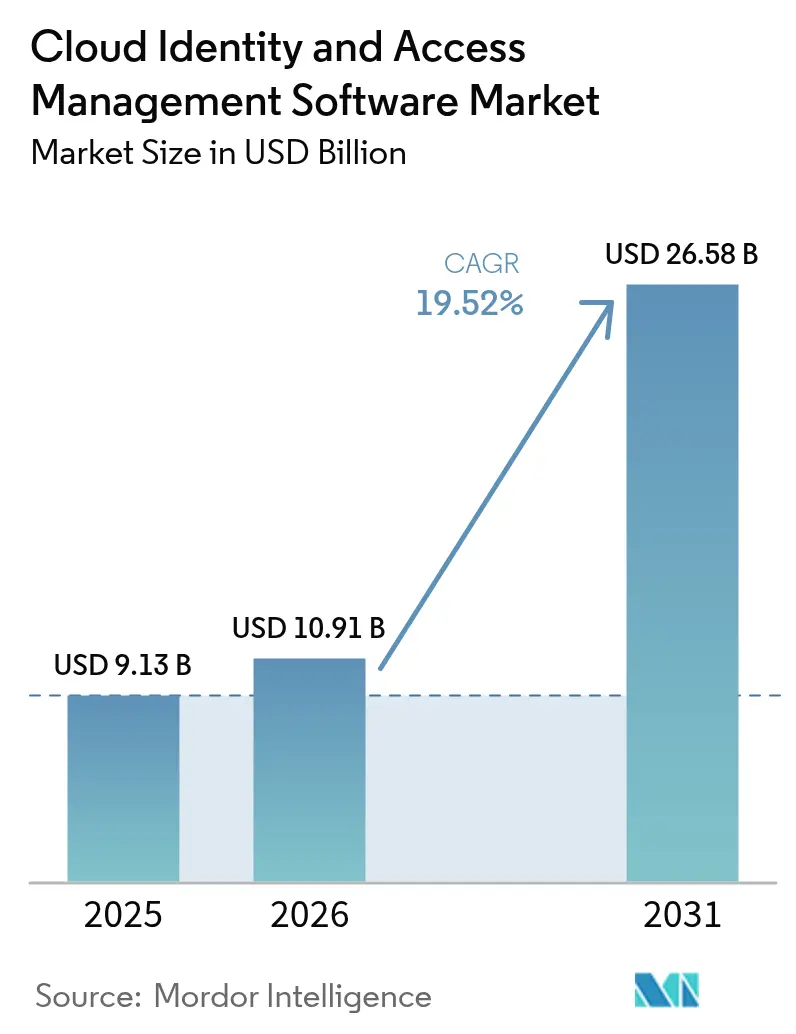

O tamanho do mercado de software de gerenciamento de identidade e acesso em nuvem em 2026 é estimado em USD 10,91 bilhões, crescendo a partir do valor de 2025 de USD 9,13 bilhões, com projeções para 2031 mostrando USD 26,58 bilhões, crescendo a um CAGR de 19,52% no período 2026-2031. O aumento é diretamente atribuído à reestruturação da segurança pelas empresas em torno da verificação de Confiança Zero, à crescente adoção de credenciais multifatoriais e a estatutos mais rigorosos de proteção de dados em nível global. A autenticação contínua, que reverifica a legitimidade do usuário durante a sessão, passou de projetos-piloto de nicho para prática consolidada, limitando os danos de ataques de preenchimento de credenciais que expuseram 24 bilhões de registros em 2024. Multas regulatórias que chegam a bilhões de dólares tornam a governança de identidade não conforme um risco existencial, em vez de uma penalidade de linha de item, impulsionando as organizações para controles nativos de nuvem que oferecem trilhas de auditoria imutáveis. Os fornecedores estão se diferenciando com detecção de anomalias baseada em IA, jornadas de usuário sem senha e serviços gerenciados que compensam a escassez global de profissionais de IAM. Ao mesmo tempo, crescentes aquisições por fundos de private equity sinalizam confiança no modelo de receita recorrente que sustenta o mercado de software de gerenciamento de identidade e acesso em nuvem.

Principais Conclusões do Relatório

- Por componente, os serviços expandiram a um CAGR de 19,61% até 2031, enquanto o software reteve 58,62% do tamanho do mercado de software de gerenciamento de identidade e acesso em nuvem em 2025.

- Por modelo de implantação, a nuvem pública detinha 46,95% do tamanho do mercado de software de gerenciamento de identidade e acesso em nuvem em 2025; a nuvem híbrida avança a um CAGR de 19,84% até 2031.

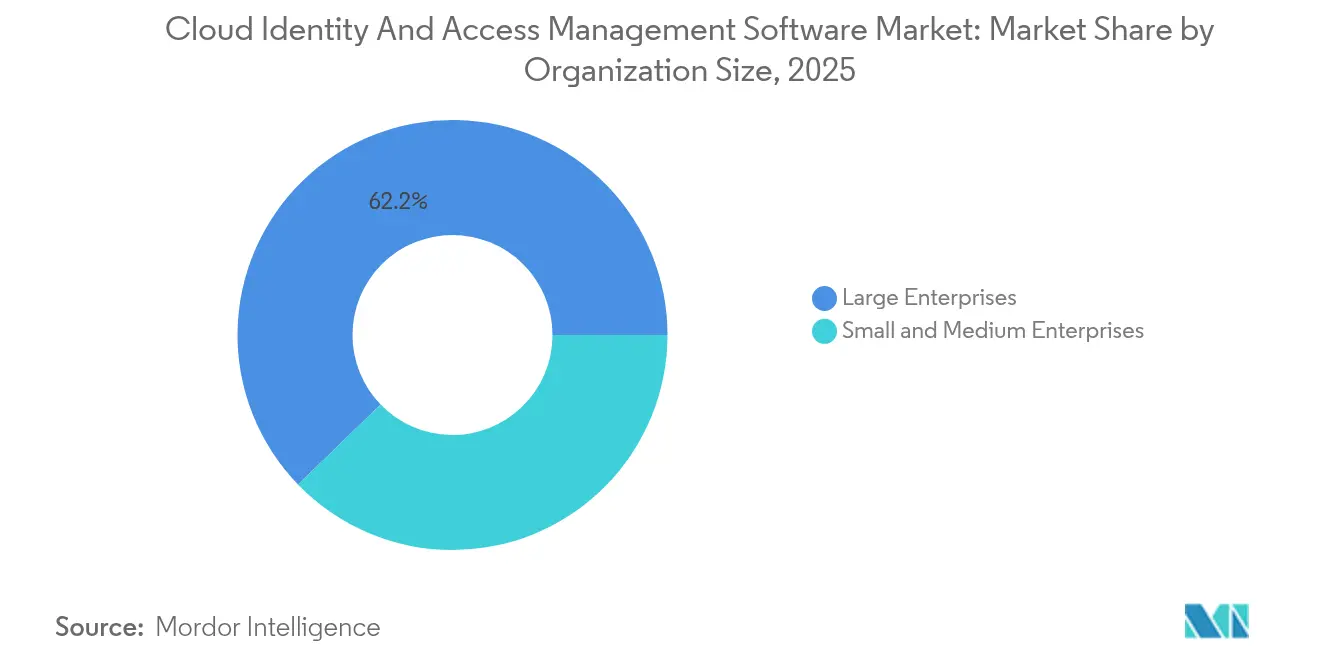

- Por porte organizacional, as grandes empresas capturam 62,24% do tamanho do mercado de software de gerenciamento de identidade e acesso em nuvem em 2025, enquanto as PMEs crescem a um CAGR de 19,7%.

- Por vertical do setor, TI e telecomunicações lideraram com 25,38% do tamanho do mercado de software de gerenciamento de identidade e acesso em nuvem em 2025; a saúde é o vertical de crescimento mais rápido, com um CAGR de 20,74% até 2031.

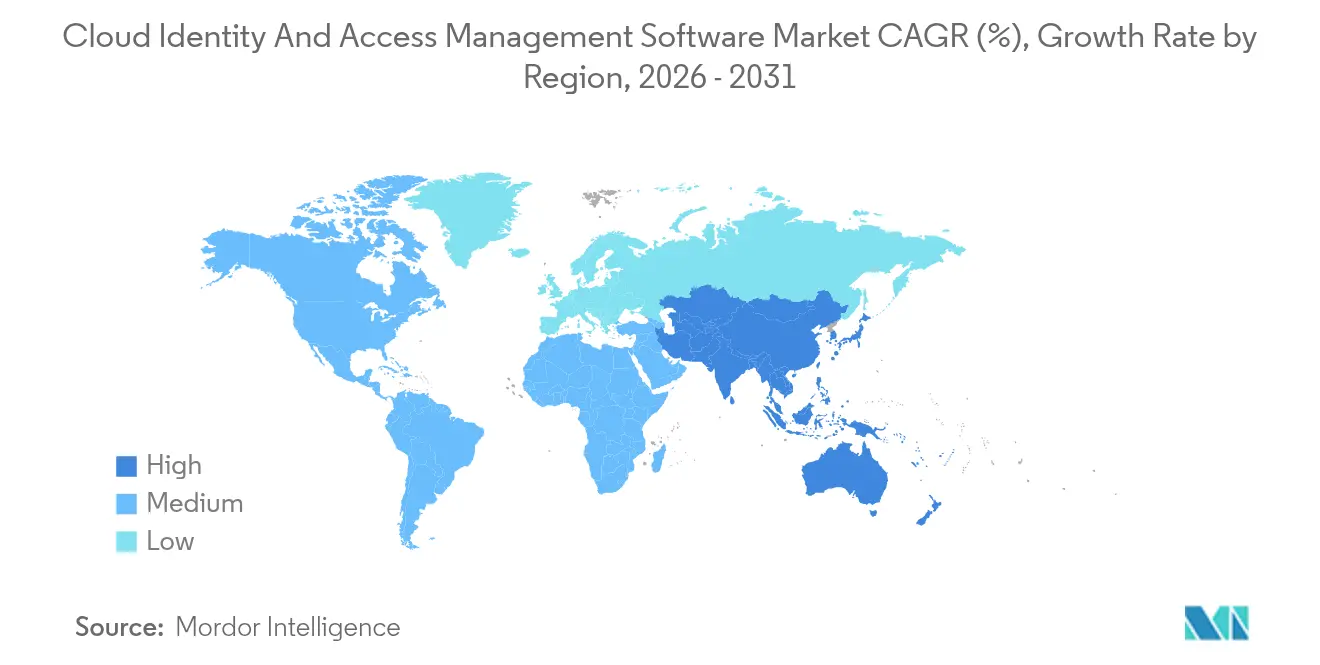

- Por geografia, a América do Norte respondeu por 38,21% do tamanho do mercado de software de gerenciamento de identidade e acesso em nuvem em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR regional em 20,32% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gerenciamento de Identidade e Acesso em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Estruturas de Segurança de Confiança Zero | +4.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de Serviços em Nuvem em Empresas | +3.8% | Global, acelerado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Requisitos Rigorosos de Conformidade Regulatória, como GDPR e CCPA | +3.5% | Europa, América do Norte, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento das Forças de Trabalho Remotas Pós-Pandemia | +2.9% | Global, com maior penetração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Integração de CIAM com Identidade Descentralizada (Blockchain) | +2.1% | Adoção inicial na Europa, América do Norte, mercados selecionados da Ásia | Longo prazo (≥ 4 anos) |

| Demanda Emergente por Autenticação Sem Senha para Melhorar a Experiência do Usuário | +3.2% | Global, liderado por setores voltados ao consumidor em todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Estruturas de Segurança de Confiança Zero

As empresas que antes confiavam em firewalls de perímetro agora consideram cada solicitação como potencialmente hostil. O NIST codificou o Zero Trust na SP 800-207A em 2024, levando 81% das empresas globais a incorporar esses princípios nos roteiros de IAM.[1]Instituto Nacional de Padrões e Tecnologia, "Arquitetura Zero Trust," nist.gov A Ordem Executiva Federal 14028 obriga as agências dos EUA a verificar cada tentativa de acesso, impulsionando a demanda comercial por Gestão de Acesso Privilegiado e mecanismos baseados em políticas que aplicam regras de privilégio mínimo em ambientes híbridos. As instituições financeiras ilustram o retorno, pois estima-se que tenha sido relatada uma redução nos acessos não autorizados após a migração da maioria dos aplicativos internos para controles de Zero Trust. As tecnologias de malha de serviços, como o Istio, agora incorporam TLS mútuo entre microsserviços, eliminando senhas estáticas e reduzindo o risco de movimentação lateral. A ISO/IEC 27001:2022 vincula a certificação à aplicação demonstrável do Zero Trust, transformando o framework de uma boa prática opcional em um pré-requisito de aquisição.

Proliferação de Serviços em Nuvem em Empresas

As organizações utilizam em média 3,4 plataformas de nuvem pública distintas, cada uma exigindo identidade federada para evitar a proliferação de credenciais.[2]Cloud Native Computing Foundation, "Pesquisa Anual CNCF 2024," cncf.io O surgimento de soluções de Identidade Descentralizada está permitindo que as empresas aprimorem a autenticação segura, o controle de privacidade e o gerenciamento de confiança digital em ecossistemas de nuvem. AWS, Azure e Google Cloud processaram 1,2 trilhão de chamadas de API autenticadas diariamente em 2024, a maioria controlada por tokens OAuth 2.0 emitidos por hubs centralizados de gerenciamento de identidade e acesso. As cargas de trabalho em contêineres rotacionam certificados a cada hora, tornando os frameworks SPIFFE automatizados indispensáveis para identidades não humanas. Operadoras de telecomunicações que migram núcleos 5G para nuvens de hiperescala exemplificam a autenticação máquina a máquina em volume massivo, já que a Verizon executou 60% de seu núcleo 5G na AWS em 2024. A Diretiva NIS2 da Europa, em vigor desde outubro de 2024, agora obriga avaliações de risco da cadeia de suprimentos para dependências de nuvem, incorporando a governança de identidade nas listas de verificação de conformidade.

Requisitos Rigorosos de Conformidade Regulatória, como GDPR e CCPA

O Conselho Europeu de Proteção de Dados aplicou EUR 3,9 bilhões em multas entre 2021 e 2024, sendo 38% vinculadas a controles de identidade deficientes.[3]Agência da União Europeia para a Cibersegurança, "Diretiva NIS2," enisa.europa.eu A Lei de Direitos de Privacidade da Califórnia obriga as plataformas a registrar cada acesso algorítmico a dados, favorecendo ferramentas de IAM que geram trilhas de auditoria imutáveis. A Lei Indiana de Proteção de Dados Pessoais Digitais exige que os registros de autenticação sensíveis permaneçam no país, acelerando a adoção de arquiteturas de IAM híbridas. O PCI DSS 4.0 agora exige autenticação multifatorial para qualquer acesso a dados de titulares de cartão, eliminando logins apenas com senha que 60% dos comerciantes usavam até 2023. A área de saúde agora deve criptografar registros eletrônicos em repouso e em trânsito sob as emendas da HIPAA, impulsionando políticas granulares de IAM que separam a autoridade do médico do consentimento do paciente.

Aumento das Forças de Trabalho Remotas Pós-Pandemia

O trabalho remoto e híbrido permaneceu três vezes acima dos níveis anteriores a 2020 em 2024, dissolvendo o perímetro tradicional. A Cisco constatou que empresas com IAM maduro registraram 47% menos violações vinculadas a credenciais remotas comprometidas. As chaves de hardware FIDO2 estão ganhando terreno; a Google distribuiu 10 milhões de dispositivos Titan, praticamente erradicando as tomadas de conta baseadas em phishing. O FFIEC agora exige autenticação de etapa adicional baseada em risco para sessões de banco online, consolidando ainda mais a governança de identidade como infraestrutura crítica. O regulador bancário europeu ecoa essa posição, exigindo autenticação contínua a partir de janeiro de 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Implementação e Integração | -2.3% | Global, crítico em segmentos de PMEs e mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em IAM | -1.8% | Global, mais severo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Desafios de Interoperabilidade entre Protocolos de Identidade Heterogêneos | -1.1% | Global, particularmente em empresas com múltiplas nuvens | Médio prazo (2-4 anos) |

| Preocupações com Privacidade em Torno da Biometria Comportamental | -0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação e Integração

A pesquisa da Deloitte de 2024 mostra que empresas com menos de 500 funcionários dedicam apenas 8% dos orçamentos de TI a controles de identidade, metade da alocação empresarial. Aplicações legadas que carecem de protocolos modernos frequentemente precisam de conectores sob medida que podem consumir 40% das despesas de projetos de IAM. Empresas menores dos EUA listam os custos de cibersegurança, incluindo IAM, como sua terceira maior barreira à transformação digital. As instituições financeiras relatam cronogramas de 18 a 24 meses ao sincronizar o IAM entre caixas eletrônicos, aplicativos móveis e banco central, mantendo sistemas paralelos em operação e inflacionando o risco operacional durante a migração. Os credores europeus adiaram atualizações em 42% dos casos por causa de despesas ocultas com treinamento e suporte técnico.

Escassez de Profissionais Qualificados em IAM

A ISC2 calculou uma lacuna de 4 milhões de pessoas na força de trabalho de cibersegurança em 2024, sendo os especialistas em IAM o subconjunto mais raro. Os salários nos EUA para arquitetos de IAM estão 22% acima das funções de segurança em geral, e consultores cobram até USD 350 por hora. O framework NICE agora classifica o IAM como uma habilidade prioritária que necessita de 40 horas adicionais de treinamento além das certificações gerais. Apenas 15% dos programas acreditados de ciência da computação nos EUA oferecem disciplinas de IAM, forçando as empresas a financiar academias internas. A Índia prevê uma escassez de 1 milhão de profissionais de segurança até 2027, com escassez aguda de IAM fora dos principais polos tecnológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que as Integrações se Tornam Mais Complexas

As licenças e assinaturas de software capturaram 58,62% da receita de 2025, mas os serviços profissionais e gerenciados estão acelerando a um CAGR de 19,61% até 2031. O crescimento decorre de as empresas descobrirem que as plataformas prontas ainda precisam de conectores personalizados para sistemas legados de folha de pagamento, provisionamento SCIM para aplicativos de SaaS e workshops de engenharia de funções que alinham direitos com mandatos de privilégio mínimo. Os serviços profissionais agora absorvem até 45% dos gastos totais de implementação, uma tendência que reforça a mensagem do mercado de software de gerenciamento de identidade e acesso em nuvem de que a expertise frequentemente supera o código. As empresas também firmam suporte plurianual para acompanhar as atualizações trimestrais de recursos, como as 14 atualizações significativas que a Microsoft lançou para o Entra em 2024.

A receita recorrente proveniente de treinamentos, auditorias e avaliações de conformidade mantém o pipeline de serviços cheio. O Artigo 30 do GDPR exige registros exaustivos de cada atividade de processamento, levando as empresas a contratar consultores que possam configurar registros de auditoria que mapeiam cada decisão de autenticação para um item de política. Os testes de penetração orientados pela ISO/IEC 27001 exigem cada vez mais evidências de que os privilégios expiram automaticamente, incorporando ainda mais as taxas de serviço nos orçamentos operacionais. Como resultado, os serviços desempenham um papel fundamental no dimensionamento do mercado de software de gerenciamento de identidade e acesso em nuvem.

Por Modelo de Implantação: A Nuvem Híbrida Equilibra Agilidade com Residência de Dados

A nuvem pública obteve 46,95% de participação em 2025 graças aos recursos nativos de IAM dos hiperescaladores, mas as soluções híbridas estão expandindo a um CAGR de 19,84% à medida que os reguladores insistem na residência local de dados. A lei de proteção de dados da Índia, por exemplo, permite que as empresas processem dados não sensíveis no exterior, mas obriga que os registros de identidade sensíveis permaneçam no país, tornando as arquiteturas de pilha dupla inevitáveis. Uma dinâmica semelhante aparece na China, onde os dados residentes nunca podem sair das fronteiras nacionais.

A latência e os casos de uso de borda reforçam o argumento híbrido. A autenticação para sensores industriais ou terminais de ponto de venda se beneficia de validação local que é executada em milissegundos. Os organismos de normalização agora recomendam identidades de dispositivo baseadas em certificados emitidos localmente, enquanto os mecanismos de política central na nuvem mantêm a consistência da governança. O tamanho do mercado de software de gerenciamento de identidade e acesso em nuvem para implantações híbridas está, portanto, em uma trajetória de dois dígitos.

Por Porte Organizacional: PMEs Adotam IAM em SaaS para Fechar Lacunas de Risco

As grandes empresas ainda respondem por 62,24% dos gastos, mas as PMEs representam o crescimento de receita mais rápido com um CAGR de 19,7%, impulsionado por modelos de assinatura que escalam com o número de funcionários. JumpCloud, Okta Workforce Identity e Microsoft Entra ID for Business oferecem políticas pré-configuradas, eliminando a necessidade de um centro de operações de segurança disponível 24 horas por dia, 7 dias por semana.

As seguradoras de ciber-seguro reforçam a demanda ao exigir autenticação multifatorial e controles de acesso privilegiado antes de subscrever cobertura. A CISA dos EUA classifica o IAM como o segundo controle mais crítico para pequenas empresas, após a aplicação de patches. Os pacotes de auditoria portáteis ajudam as PMEs a satisfazer os limites de privacidade da Califórnia e a Lei de Resiliência Operacional Digital da Europa sem equipes de governança internas, sustentando as perspectivas de longo prazo para o mercado de software de gerenciamento de identidade e acesso em nuvem.

Por Vertical do Setor: A Saúde Lidera na Era da Telessaúde

TI e telecomunicações detinham a liderança com 25,38% da receita de 2025, aproveitando seu duplo papel de provedores e consumidores de IAM. No entanto, a saúde registra a ascensão mais íngreme, crescendo a um CAGR de 20,74% com base na proliferação da telessaúde. A Lei das Curas do Século 21 obriga os prestadores de serviços a expor as APIs FHIR, exigindo IAM que distingue as ordens dos médicos do autoatendimento do paciente. A Epic Systems ativou a autenticação SMART-on-FHIR durante 2024, sublinhando a mudança do setor em direção a escopos de token granulares.

Os serviços financeiros permanecem um peso-pesado, impulsionados por mandatos de open banking que expiram tokens de acesso em 90 segundos e os vinculam a detalhes de transações. Os varejistas aprofundam os investimentos em identidade do cliente para cumprir os limites do Artigo 22 do GDPR sobre perfis algorítmicos. Os programas governamentais, entretanto, ampliam os esquemas nacionais de identidade eletrônica, como visto com as 100.000 credenciais de e-Residência da Estônia protegidas por meio de certificados X.509. A manufatura converge redes de TI e TO, usando certificados para autenticar controladores lógicos programáveis em tempo real.

Análise Geográfica

A América do Norte gerou 38,21% da receita de 2025, impulsionada pela concentração de fornecedores de IAM, robusto financiamento de capital de risco e mandatos federais de Confiança Zero. A lei de notificação de violações do Canadá e o regime de licenciamento de fintechs do México acrescentam maior impulso regional. Subsídios competitivos e autorizações FedRAMP posicionam o mercado de software de gerenciamento de identidade e acesso em nuvem para escala contínua em todo o continente.

A Ásia-Pacífico entrega o CAGR mais rápido em 20,32%. O programa biométrico Aadhaar da Índia se integra ao IAM privado para e-KYC rápido, enquanto penalidades de INR 2,5 bilhões (USD 30 milhões) por violações mantêm a conformidade em destaque. A China restringe transferências de mais de 1 milhão de registros sem autorização de segurança, levando as multinacionais a implantar cofres de identidade no país. As emendas extraterritoriais da APPI do Japão e as auditorias obrigatórias da Coreia do Sul sustentam a demanda. O projeto de lei da Austrália que eleva as multas para AUD 50 milhões (USD 33 milhões) reforça ainda mais o que está em jogo.

A Europa permanece um mercado maduro regido pelo GDPR, onde 2.154 multas desde 2021 ressaltam o rigor da aplicação. O BSI da Alemanha exige hardware multifatorial para todos os usuários privilegiados, a CNIL da França restringe a biometria baseada em nuvem, e o regime pós-Brexit do Reino Unido ainda impõe auditorias rigorosas de consentimento. O Oriente Médio e a América do Sul emergem como corredores de crescimento por meio dos estatutos semelhantes ao GDPR da Arábia Saudita e do Brasil, garantindo que o mercado de software de gerenciamento de identidade e acesso em nuvem alcance abrangência global.

Cenário Competitivo

Os cinco principais fornecedores — Microsoft, Okta, IBM, Ping Identity e CyberArk — detêm coletivamente a maior parte da receita global, deixando espaço para participantes de nicho. As consolidações de private equity pela Thoma Bravo, que integrou a SailPoint e a ForgeRock em uma pilha unificada, ilustram uma onda de consolidação que favorece suítes integradas de governança mais acesso. A Microsoft explora sua base do Azure Active Directory de 400 milhões de autenticações diárias para realizar venda cruzada de módulos Entra com preços em pacote que concorrem com soluções pontuais. A Okta responde disponibilizando em código aberto 7.500 conectores pré-criados, atraindo integradores e protegendo os clientes da dependência de fornecedor.

A inteligência artificial molda novos campos de batalha. A CyberArk incorpora aprendizado de máquina para detectar uso indevido de privilégios fora do horário e reduzir os tempos de resposta a minutos. O IBM Security Verify analisa tíquetes de solicitação de acesso com processamento de linguagem natural, reduzindo em 60% as cargas de trabalho de redação de políticas. Participantes focados em desenvolvedores, como a Auth0, conquistam clientes de SaaS em novos mercados com widgets de login integráveis em 15 idiomas.

Os serviços gerenciados compensam a escassez de talentos em IAM. A Deloitte Cyber e a IBM Security Services operam centros de operações de identidade terceirizados, atraindo compradores de médio mercado sem equipe disponível 24 horas por dia. O IAM de borda e de tecnologia operacional permanece fragmentado, e as soluções de identidade descentralizada para Web3 carecem de um líder claro, mantendo a dinâmica competitiva fluida no mercado de software de gerenciamento de identidade e acesso em nuvem.

Líderes do Setor de Software de Gerenciamento de Identidade e Acesso em Nuvem

-

Okta Inc.

-

Microsoft Corporation

-

IBM Corporation

-

Ping Identity Holding Corp.

-

CyberArk Software Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Amazon Web Services adicionou suporte adaptativo de chave de acesso com raiz em hardware ao IAM Identity Center, estendendo a autenticação resistente a phishing para mais de 200 milhões de usuários empresariais ativos.

- Agosto de 2025: A Okta concordou em adquirir a startup de política como código Styra por USD 650 milhões para incorporar controles granulares do Open Policy Agent em suas nuvens de Identidade de Força de Trabalho e de Identidade do Cliente.

- Abril de 2025: O IBM Security Verify introduziu opções de criptografia pós-quântica para chaves de acesso FIDO2, permitindo que as empresas protejam no futuro os fluxos de trabalho de autenticação contra ameaças pós-quânticas.

- Janeiro de 2025: A Ping Identity obteve autorização FedRAMP High para o PingOne Neo, permitindo que agências federais dos EUA adotem sua plataforma de identidade descentralizada para serviços de força de trabalho e de cidadãos.

Escopo do Relatório do Mercado Global de Software de Gerenciamento de Identidade e Acesso em Nuvem

O Relatório do Mercado de Software de Gerenciamento de Identidade e Acesso em Nuvem é Segmentado por Componente (Software e Serviços), Modelo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), Porte Organizacional (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (TI e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Saúde, Governo, Varejo e Comércio Eletrônico, Manufatura, Outros Verticais do Setor) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde |

| Governo |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Saúde | |||

| Governo | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Quais são as perspectivas de crescimento do mercado de software de gerenciamento de identidade e acesso em nuvem até 2031?

A receita está projetada para crescer de USD 10,91 bilhões em 2026 para USD 26,58 bilhões até 2031, a um CAGR de 19,52%.

Qual região está se expandindo mais rapidamente na adoção de IAM?

A Ásia-Pacífico registra o maior CAGR em 20,32% graças a mandatos rigorosos de localização de dados na Índia, China e Japão.

Por que os serviços estão ganhando força em comparação com as licenças de software?

As empresas precisam de especialização em integração, auditoria e operações gerenciadas, impulsionando o segmento de serviços a um CAGR de 19,61%, superando o crescimento do software.

Como as estruturas de Confiança Zero influenciam o comportamento de compra?

A Confiança Zero exige verificação contínua de identidade e privilégio mínimo, levando 81% das empresas a reformular suas pilhas de IAM.

Qual vertical do setor crescerá mais rapidamente até 2031?

A saúde lidera com um CAGR de 20,74%, pois a telessaúde exige identidades federadas de pacientes e conformidade estrita com a HIPAA.

Quais desafios desaceleram as implantações de IAM para empresas menores?

Os altos custos iniciais e a escassez de especialistas certificados permanecem os principais obstáculos, especialmente para as PMEs que trabalham com orçamentos de TI limitados.

Página atualizada pela última vez em: