Tamaño y Participación del Mercado de Emulsionantes Alimentarios de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

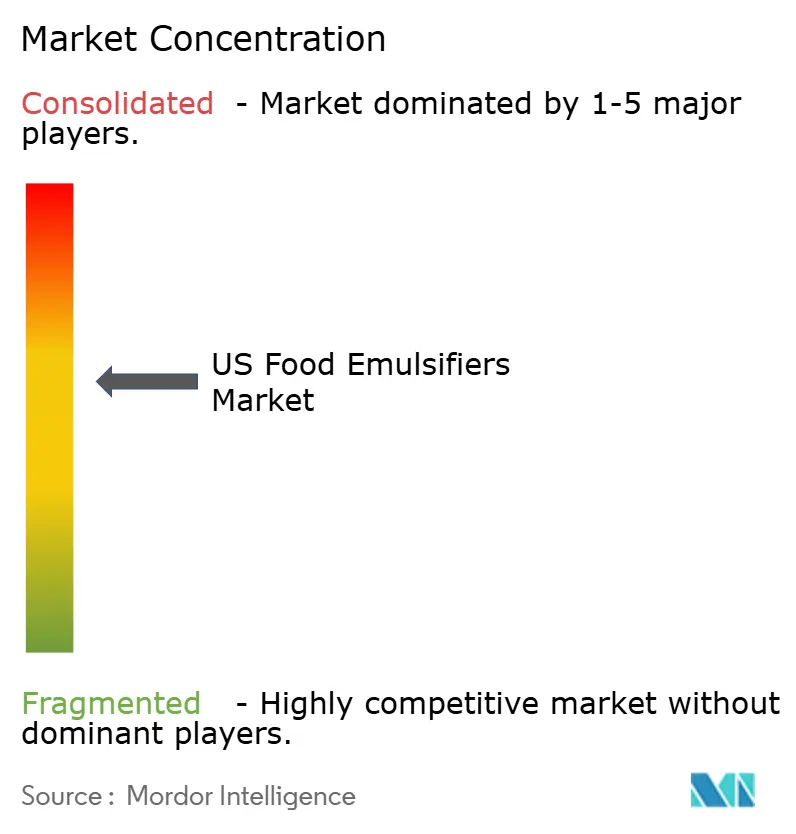

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emulsionantes Alimentarios de EE. UU. por Mordor Intelligence

Se espera que el tamaño del Mercado de Emulsionantes Alimentarios de Estados Unidos crezca de USD 0,83 mil millones en 2025 a USD 0,87 mil millones en 2026 y se prevé que alcance USD 1,09 mil millones en 2031 a una CAGR del 4,72% durante 2026-2031. La demanda constante de alimentos procesados con textura mejorada, un desplazamiento sostenido hacia ingredientes de origen vegetal y el proceso de notificación de Reconocimiento General como Seguro (GRAS) reforzado por la Administración de Alimentos y Medicamentos (FDA) están orientando el crecimiento al tiempo que reconfiguran las reglas competitivas. El impulso también proviene de los lácteos premium, los snacks fortificados y las bebidas funcionales, donde los emulsionantes sofisticados estabilizan bioactivos sensibles y aportan texturas indulgentes. Los actores clave aprovechan la integración vertical para gestionar la volatilidad de los costos de materias primas, con el aumento de los precios del cacao impulsando la demanda de emulsionantes especializados que optimizan las formulaciones y reducen los costos de insumos. Esta tendencia se extiende más allá de la confitería, ya que los procesadores de alimentos adoptan cada vez más emulsionantes para gestionar las presiones de costos y mejorar el rendimiento de los productos. El análisis de segmentación destaca oportunidades en tipos de productos y formas, con alternativas innovadoras de origen vegetal y formulaciones líquidas ganando terreno. Los fabricantes están priorizando la eficiencia y las soluciones de etiqueta limpia para alinearse con las demandas del mercado y las expectativas regulatorias. Por otro lado, las preocupaciones sobre alérgenos relacionadas con la lecitina de soja y las demandas de los consumidores de alimentos "sin emulsionantes" moderan las ganancias a corto plazo, impulsando la inversión en sistemas a base de girasol, guisante y celulosa.

Conclusiones Clave del Informe

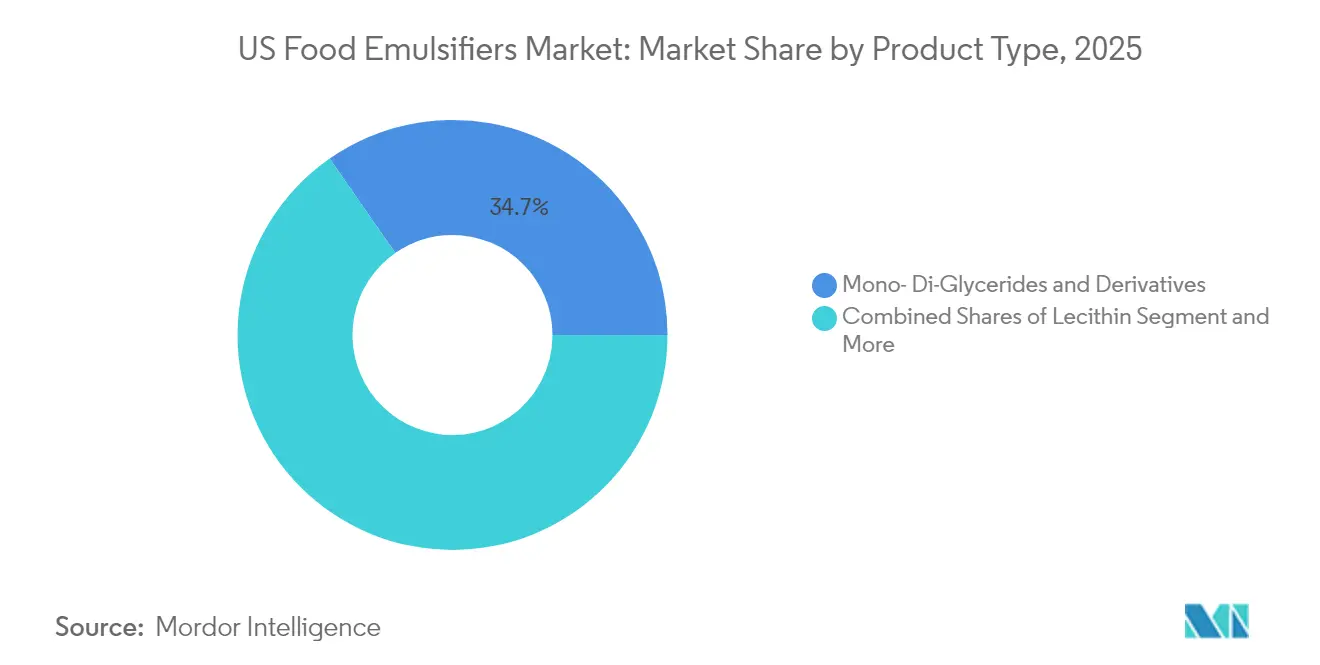

- Por tipo de producto, los mono y diglicéridos lideraron con el 34,68% de la participación del mercado de emulsionantes alimentarios de EE. UU. en 2025; el grupo "Otros" de variantes vegetales y especiales está previsto para la CAGR más rápida del 5,88% hasta 2031.

- Por forma, los productos en polvo representaron el 66,35% del tamaño del mercado de emulsionantes alimentarios de EE. UU. en 2025, mientras que los formatos líquidos avanzan a una CAGR del 5,42%.

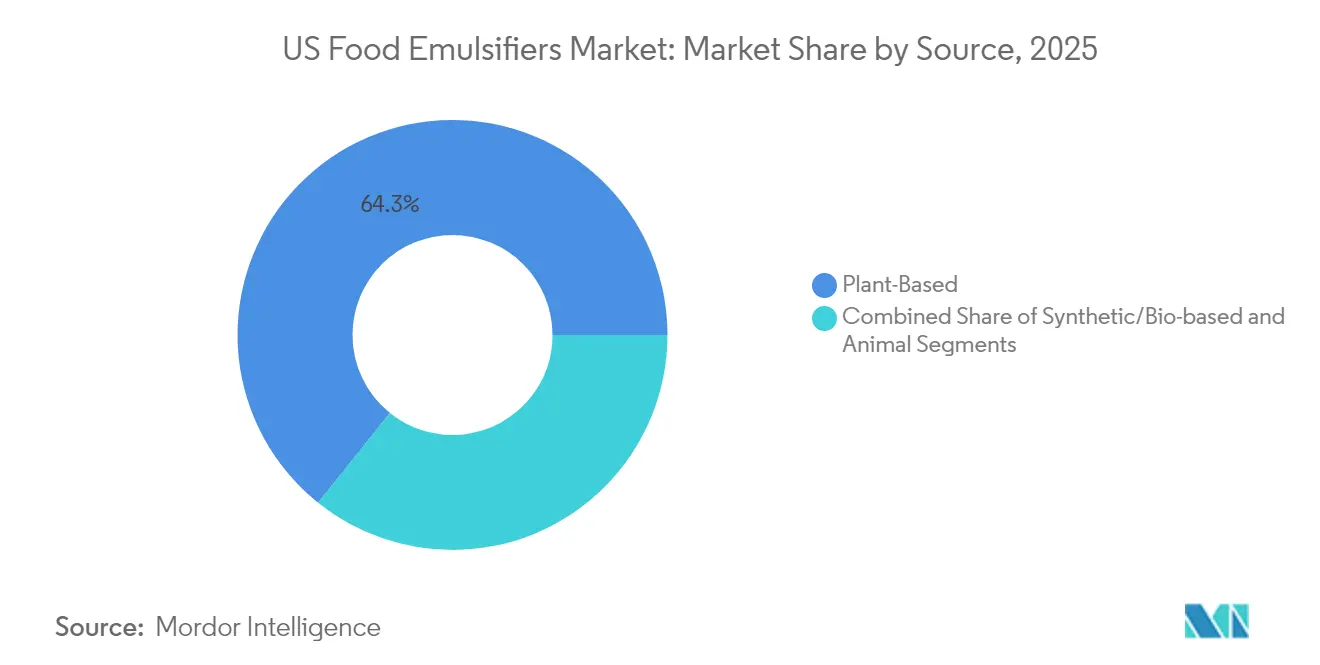

- Por fuente, las ofertas de origen vegetal capturaron el 64,25% de la participación del tamaño del mercado de emulsionantes alimentarios de EE. UU. en 2025 y están creciendo a una CAGR del 6,31%.

- Por aplicación, la panadería y confitería retuvo el 33,52% de la participación del tamaño del mercado de emulsionantes alimentarios de EE. UU. en 2025; los lácteos y postres representan la CAGR más rápida del 6,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Emulsionantes Alimentarios de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados con textura mejorada en EE. UU. | +1.2% | Nacional, concentrado en los principales centros de fabricación de alimentos | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud que impulsa la demanda de ingredientes bajos en grasa y sustitutos de grasa | +0.9% | Nacional, con segmentos premium en regiones costeras | Largo plazo (≥ 4 años) |

| Innovación en alimentos funcionales y snacks nutracéuticos | +0.8% | Nacional, adopción temprana en California, Nueva York, Texas | Mediano plazo (2-4 años) |

| Auge en el mercado de helados y postres premium y artesanales | +0.6% | Nacional, concentrado en zonas urbanas y suburbanas acomodadas | Corto plazo (≤ 2 años) |

| Uso generalizado en alimentos fortificados con vitaminas liposolubles | +0.4% | Nacional, con apoyo regulatorio de iniciativas de la FDA | Largo plazo (≥ 4 años) |

| Papel del emulsionante en la mejora de la estabilidad de congelación-descongelación en alimentos congelados | +0.3% | Nacional, impulsado por mejoras en la infraestructura de cadena de frío | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos procesados con textura mejorada en EE. UU.

La demanda de los consumidores de texturas premium en alimentos procesados está impulsando aplicaciones avanzadas de emulsionantes más allá de sus funciones tradicionales de estabilización. Según el Instituto de Tecnólogos de Alimentos, la textura es un factor crítico que influye en las decisiones de compra. En respuesta, los fabricantes están aprovechando los hidrocoloides y los emulsionantes especializados para desarrollar perfiles sensoriales que replican los métodos de preparación artesanal[1]Fuente: Instituto de Tecnólogos de Alimentos, "La Textura Encabeza los Factores de Compra de los Consumidores," ift.org. La tecnología de ultradeformación, financiada por subvenciones de investigación del USDA NIFA, permite a los procesadores de alimentos producir emulsiones estables sin aditivos sintéticos, abordando tanto la mejora de la textura como los requisitos de etiqueta limpia. La capacidad de esta tecnología para procesar alimentos líquidos con una exposición térmica mínima ofrece atributos sensoriales únicos al tiempo que prolonga la vida útil. Esto es particularmente beneficioso para las bebidas de proteínas de origen vegetal, donde lograr una textura consistente sigue siendo un desafío de formulación. La integración de la ciencia de la textura y la innovación en el procesamiento posiciona a los emulsionantes como herramientas estratégicas para la diferenciación de productos premium en lugar de ingredientes funcionales básicos.

Creciente conciencia sobre la salud que impulsa la demanda de ingredientes bajos en grasa y sustitutos de grasa

Los consumidores conscientes de su salud están influyendo en la demanda de emulsionantes al priorizar formulaciones reducidas en grasa que conservan atributos sensoriales premium. El aislado de proteína de soja se ha posicionado como un ingrediente multifuncional, aportando tanto emulsificación como beneficios de sustitución de grasa, particularmente en aplicaciones como el helado. Sus propiedades espumantes y gelificantes permiten a los fabricantes reducir el contenido de grasa manteniendo la integridad de la textura. La definición actualizada de la FDA sobre la declaración "saludable", vigente desde febrero de 2025, introduce criterios específicos para equivalentes de grupos de alimentos y umbrales de nutrientes, impulsando a los fabricantes a innovar con emulsionantes sustitutos de grasa[2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Etiquetado de Alimentos; Declaraciones de Contenido de Nutrientes; Definición del Término 'Saludable'," federalregister.gov. Este cambio regulatorio presenta una oportunidad significativa para los emulsionantes de origen vegetal, que abordan la reducción de grasa, se alinean con las tendencias de etiqueta limpia y mejoran los perfiles nutricionales. La ventaja competitiva radica en la capacidad de los emulsionantes para mantener el rendimiento del producto al tiempo que respaldan las declaraciones de propiedades saludables, lo que permite precios premium en un mercado saturado.

Innovación en alimentos funcionales y snacks nutracéuticos

La innovación en alimentos funcionales está impulsando la necesidad de emulsionantes avanzados que estabilicen los compuestos bioactivos al tiempo que garantizan el atractivo del producto y su vida útil. Las tecnologías de emulsificación son esenciales para incorporar ingredientes funcionales lipofílicos, como los ácidos grasos omega-3 y las vitaminas liposolubles, en los sistemas alimentarios. Los avances recientes en materiales de encapsulación y técnicas de estabilización han mejorado significativamente la biodisponibilidad durante el procesamiento y la digestión. La aparición de las emulsiones de Pickering, que utilizan partículas sólidas en lugar de tensioactivos tradicionales, marca un cambio hacia sistemas de emulsificación sostenibles. Estos sistemas reducen la dependencia de los aditivos sintéticos al tiempo que ofrecen una estabilidad superior para los compuestos hidrófobos. Además, la capacidad de la tecnología para encapsular compuestos bioactivos para su liberación controlada se alinea con la creciente demanda de los fabricantes de nutracéuticos de soluciones de administración dirigida. Las empresas que invierten en estas plataformas avanzadas de emulsificación están bien posicionadas para capitalizar las oportunidades de precios premium en el creciente mercado de alimentos funcionales, donde los consumidores están cada vez más dispuestos a pagar por beneficios para la salud científicamente validados.

Auge en el mercado de helados y postres premium y artesanales

La expansión del segmento de helados premium está impulsando una demanda sofisticada de emulsionantes, desplazando su función de la estabilización tradicional hacia la personalización de texturas y el respaldo de declaraciones de etiqueta limpia. Los estudios indican que el contenido de grasa desempeña un papel fundamental en la configuración de los atributos sensoriales del helado, siendo los emulsionantes esenciales para el desarrollo de la textura y el mantenimiento de la estabilidad durante los ciclos de congelación-descongelación. Las formulaciones de helados funcionales, que incorporan ingredientes como proteínas de suero microparticuladas, inulina y ácidos grasos omega-3, utilizan emulsionantes especializados como la goma de algarrobo para garantizar la consistencia del producto al tiempo que aportan valor nutricional añadido. El posicionamiento premium de estos productos permite a los fabricantes compensar los mayores costos de los emulsionantes y lograr márgenes que justifican las inversiones en tecnologías de formulación avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por alérgenos derivados de emulsionantes a base de soja | -0.7% | Nacional, grupos sensibles a alérgenos | Corto plazo (≤ 2 años) |

| Creciente demanda de productos integrales sin emulsionantes | -0.5% | Segmentos premium | Largo plazo (≥ 4 años) |

| Estrictos requisitos de cumplimiento de la FDA | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Limitaciones de uso en categorías específicas | -0.3% | Específico por categoría | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por alérgenos derivados de emulsionantes a base de soja

Aunque la lecitina de soja sigue siendo un emulsionante alimentario ampliamente utilizado, el creciente escrutinio regulatorio y las preocupaciones sobre alérgenos están creando desafíos operativos para los fabricantes. El Programa de Investigación y Recursos sobre Alérgenos Alimentarios de la Universidad de Nebraska indica que, si bien la lecitina de soja contiene proteínas de soja mínimas, la mayoría de los consumidores alérgicos a la soja no se ven afectados debido a la eliminación de proteínas durante la producción. Sin embargo, la Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor de la FDA exige el etiquetado de la lecitina de soja, con exenciones limitadas, como para los agentes de desmoldeo. Este requisito regulatorio ha aumentado la conciencia de los consumidores, impulsando la demanda de emulsionantes alternativos. Las empresas que se centran en la lecitina de girasol y otros sustitutos de origen vegetal están bien posicionadas para capitalizar este cambio. La investigación destaca la eficacia de la lecitina de girasol modificada en la estabilización de nanoemulsiones, particularmente para aplicaciones de administración de omega-3. La prioridad estratégica para los fabricantes es desarrollar alternativas rentables y funcionalmente equivalentes que cumplan con las regulaciones de etiquetado de alérgenos, manteniendo al mismo tiempo precios competitivos frente a los sistemas establecidos a base de soja.

Creciente demanda de productos integrales sin emulsionantes

La creciente demanda de los consumidores de alimentos mínimamente procesados está impulsando el mercado de formulaciones sin emulsionantes, presentando a los fabricantes el desafío de mantener la estabilidad y la textura del producto mediante métodos alternativos. Las tecnologías no térmicas, como el procesamiento a alta presión y los campos eléctricos pulsados, permiten a los fabricantes lograr el control microbiano y la modificación de la textura sin emulsionantes sintéticos. Sin embargo, estas tecnologías requieren una inversión de capital sustancial y una optimización del proceso. La complejidad aumenta en las aplicaciones donde los emulsionantes ofrecen funcionalidades esenciales más allá de la estabilización, como la estabilidad de congelación-descongelación en productos congelados o la gestión de la interfaz aceite-agua en formulaciones sofisticadas. Las empresas que abordan eficazmente esta tendencia se centran en la transparencia de los ingredientes y la innovación en los procesos. En lugar de eliminar los emulsionantes por completo, están posicionando los emulsionantes naturales y mínimamente procesados como alternativas premium a las opciones sintéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Emulsionantes Especiales Impulsan la Innovación

En 2025, los mono y diglicéridos representaron el 34,68% del mercado de emulsionantes alimentarios de EE. UU., impulsados por su adaptabilidad y eficiencia de costos. Se prevé que la categoría especial "otros", que abarca el PGPR, los ésteres de sacarosa y los sistemas de nanocristales de celulosa, crezca a una CAGR del 5,88%, impulsada por la creciente alineación de las declaraciones de origen vegetal con los requisitos de rendimiento. La transición de la lecitina de soja a girasol se está acelerando, mientras que los ésteres de sorbato están ganando adopción en aplicaciones de confitería ácida debido a su solubilidad específica al pH, que supera a los materiales competidores.

Mientras tanto, las emulsiones de Pickering están disrumpiendo los enfoques tradicionales, permitiendo a los proveedores de nicho asegurar contratos de alto valor dentro del mercado de emulsionantes alimentarios de EE. UU. Los fabricantes de chocolate están aprovechando mezclas propietarias de PGPR y lecitina para reducir la dependencia de la manteca de cacao y gestionar las fluctuaciones de precios. Esta estrategia no solo ofrece ventajas de costos, sino que también mejora el control de la textura. Los proveedores que combinan laboratorios de aplicaciones con líneas de producción piloto flexibles están acortando eficazmente los ciclos de desarrollo de productos y estableciendo acuerdos de suministro a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Eficiencia en el Procesamiento Impulsa el Crecimiento de los Líquidos

Los productos en polvo capturaron el 66,35% de la participación del mercado de emulsionantes alimentarios de EE. UU. en 2025, gracias a la estabilidad a temperatura ambiente y el manejo automatizado de mezclas secas en plantas de panadería de gran escala. Sin embargo, los formatos líquidos registran una CAGR del 5,42%, ya que las dispersiones listas para usar reducen los tiempos de dosificación y eliminan las preocupaciones por el polvo. Los estudios de microfluidización muestran que la lecitina líquida logra curvas de tamaño de gota más estrechas que la homogeneización con válvula de alta presión, mejorando la sensación en boca y la estabilidad oxidativa en bebidas fortificadas con omega-3.

A medida que el envasado flexible gana popularidad entre los co-envasadores, los contenedores de monoglicéridos líquidos mejoran el rendimiento de las plantas. Por el contrario, los polvos siguen siendo indispensables en los sobres de premezcla y las mezclas secas de panadería donde la actividad del agua limita el crecimiento microbiano. Esta demanda equilibrada mantiene ambos formatos como elementos centrales del mercado de emulsionantes alimentarios de EE. UU., aunque las tendencias de gasto de capital favorecen la capacidad líquida incremental en el próximo ciclo de planificación.

Por Fuente: La Dominancia de Origen Vegetal se Acelera

Los orígenes vegetales comandaron una participación del 64,25% en 2025 y registran la CAGR más rápida del 6,31%, impulsados por las declaraciones veganas, la conformidad con las dietas religiosas y las menores huellas de gases de efecto invernadero. Las proteínas de avena y guisante modificadas enzimáticamente producen estructuras anfifílicas con atractivos perfiles de espumado y tensión interfacial. La reforma GRAS de la FDA intensifica el escrutinio sobre los nuevos sintéticos, favoreciendo indirectamente las opciones botánicas que gozan de exposición histórica y confianza del consumidor.

La adopción de sustitutos de la gelatina está impulsando una disminución en el uso de emulsionantes de origen animal. Las alternativas sintéticas continúan dominando en aplicaciones de alta exigencia, como las sopas en autoclave, donde la estabilidad térmica supera la demanda de productos de etiqueta limpia. Mientras tanto, los fabricantes de marcas están asegurando contratos de múltiples fuentes para mejorar la fiabilidad de la cadena de suministro y fortalecer la resiliencia en el mercado de emulsionantes alimentarios de EE. UU., predominantemente de origen vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Innovación en Lácteos Supera a los Segmentos Tradicionales

En 2025, el mercado de emulsionantes alimentarios de EE. UU. ve a la panadería y confitería representando el 33,52% de la participación de mercado. Sin embargo, este segmento enfrenta desafíos significativos, incluido el aumento de los precios de los cereales y la creciente presión para reformular productos en línea con las tendencias de salud en evolución. Por otro lado, el segmento de lácteos y postres está experimentando un crecimiento sólido, impulsado por los avances en innovaciones de postres congelados y la creciente popularidad del yogur de origen vegetal. Se proyecta que este segmento crezca a una tasa de crecimiento anual compuesta del 6,02% durante el período de pronóstico.

En el segmento de bebidas funcionales, los fabricantes están incorporando nanoemulsiones bicapa para administrar vitamina D y curcumina, aprovechando sistemas de alto balance hidrofílico-lipofílico (HLB) que superan a las soluciones tradicionales a base de lecitina. De manera similar, el segmento de análogos de carne está utilizando complejos de proteína-polisacárido para replicar la jugosidad y la textura de la grasa animal, respondiendo a la demanda de los consumidores de alternativas de alta calidad. Estas diversas aplicaciones en las industrias de uso final no solo mejoran el potencial de volumen del mercado, sino que también proporcionan un amortiguador contra las fluctuaciones cíclicas, garantizando la estabilidad dentro del mercado de emulsionantes alimentarios de EE. UU.

Análisis Geográfico

Los patrones de consumo regional reflejan la capacidad de procesamiento de alimentos, la logística y la demografía de los consumidores. El Medio Oeste domina el volumen gracias a la densa concentración de plantas de panadería, snacks y confitería agrupadas cerca de los cinturones de cereales. Chicago y Minneapolis albergan importantes centros de investigación, lo que brinda a los proveedores proximidad a las líneas piloto y al personal de control de calidad. El tamaño del mercado de emulsionantes alimentarios de EE. UU. en este corredor se beneficia de los enlaces ferroviarios e interurbanos integrados que reducen los costos de flete.

California y la costa oeste en general impulsan la innovación premium y de origen vegetal. Las empresas emergentes de Silicon Valley se asocian con empresas de ingredientes para crear prototipos de pasteles bajos en carbohidratos o helados de aceite de algas utilizando emulsionantes avanzados para la sensación en boca. Los fabricantes de bebidas nutracéuticas en los alrededores de Los Ángeles prefieren la lecitina de girasol microfluidizada para el marketing de etiqueta limpia, impulsando la participación de valor regional a pesar de un menor tonelaje.

El Noreste destaca en los segmentos de chocolate artesanal y panadería especializada que toleran insumos de mayor costo. Las marcas de restauración rápida informal con sede en Nueva York obtienen mezclas de emulsionantes libres de alérgenos para atender a bases de clientes diversas. Mientras tanto, el creciente auge demográfico del Sureste sustenta nuevas instalaciones de lácteos y comidas congeladas en campo abierto que amplían la demanda futura. Los proveedores con acceso a puertos de la Costa del Golfo aprovechan la flexibilidad de importación de resinas para el PGPR y los ésteres de succinato, reforzando las ventajas logísticas dentro del amplio mercado de emulsionantes alimentarios de EE. UU.

Panorama Competitivo

El mercado de emulsionantes alimentarios de EE. UU. muestra una concentración moderada, con un puñado de multinacionales verticalmente integradas flanqueadas por especialistas ágiles. Se hace énfasis en las fusiones, expansiones, adquisiciones y alianzas de las empresas, junto con el desarrollo de nuevos productos, como enfoques estratégicos adoptados por las empresas líderes para impulsar su presencia de marca entre los consumidores. Los actores clave que dominan el mercado del país incluyen Lecital LLC, National Lecithin Inc., Cargill, Incorporated, Kerry Group plc y BASF SE, entre otros.

Tras su fusión, IFF desinvirtió su cartera de texturas alimentarias, creando oportunidades de crecimiento para el especialista danés Palsgaard y el productor alemán de lecitina Lecico. Los actores más pequeños compiten aprovechando su experiencia en aplicaciones, como el desarrollo de mezclas personalizadas para panadería y la operación de laboratorios de bebidas de alto cizallamiento, manteniendo al mismo tiempo tiempos de entrega ágiles. Aunque las barreras de propiedad intelectual son relativamente bajas, la diferenciación competitiva en el mercado de emulsionantes alimentarios de EE. UU. está impulsada por una documentación sólida, análisis sensoriales avanzados y métricas de sostenibilidad que los clientes multinacionales demandan cada vez más.

La experiencia regulatoria sigue siendo una ventaja competitiva crítica. Los expedientes GRAS establecidos agilizan los procesos de aprobación, particularmente para las extensiones de línea. Las empresas están priorizando las inversiones en datos de huella de carbono para cumplir con los requisitos de transparencia del alcance 3 de los minoristas centrados en ESG. Además, la adopción del modelado de gemelos digitales para la estabilidad de emulsiones acelera los plazos de formulación de los clientes, traduciendo los avances científicos en eficiencias operativas y fortaleciendo las relaciones con los proveedores.

Líderes de la Industria de Emulsionantes Alimentarios de EE. UU.

Lecital LLC

National Lecithin Inc

Cargill, Incorporated

Kerry Group plc

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Aditya Birla Group, a través de su filial Aditya Birla Chemicals (USA) Inc., ha ingresado estratégicamente al mercado de productos químicos de Estados Unidos mediante la adquisición de la instalación de fabricación de productos químicos especiales de Cargill en Dalton, Georgia. Esta adquisición se alinea con el objetivo del grupo de fortalecer su presencia en el panorama manufacturero de EE. UU.

- Junio de 2025: Indorama Ventures introdujo una cartera de emulsionantes de grado alimentario. Las líneas de productos ALKEST SP 80 K y ALKEST SP 60 K están desarrolladas estratégicamente para servir aplicaciones clave en pan, confitería, aceites, lácteos y bebidas. Estas soluciones ofrecen propiedades emulsionantes y emolientes críticas, mejorando la calidad del producto y el rendimiento operativo.

- Octubre de 2024: Tate & Lyle adquirió CP Kelco por £1.480 millones, reforzando su cartera en productos químicos especiales y aditivos vitales para el mercado de emulsionantes alimentarios. Esta adquisición estratégica allana el camino para innovaciones en productos alimentarios más saludables y funcionales.

- Abril de 2024: La firma de inversión privada Kingswood Capital Management LP ha adquirido el negocio de emulsionantes de Corbion por un precio en efectivo de USD 362 millones. El acuerdo incluye dos plantas de fabricación en EE. UU., lo que subraya la estrategia de Kingswood para reforzar sus capacidades operativas y su presencia en el mercado.

Alcance del Informe del Mercado de Emulsionantes Alimentarios de EE. UU.

El mercado de emulsionantes alimentarios de Estados Unidos ha sido segmentado por tipo en lecitina, monoglicérido, diglicérido y derivados, éster de sorbitán, éster de poliglicerol y otros tipos; y por aplicación en productos lácteos y congelados, panadería, carne, aves y mariscos, bebidas, confitería y otras aplicaciones.

| Mono y Diglicéridos y Derivados |

| Lecitina |

| Ésteres de Sorbato |

| Otros Emulsionantes |

| Polvo |

| Líquido |

| Vegetal |

| Sintético/De base biológica |

| Animal |

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Carne y Productos Cárnicos |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| Por Tipo de Producto | Mono y Diglicéridos y Derivados |

| Lecitina | |

| Ésteres de Sorbato | |

| Otros Emulsionantes | |

| Por Forma | Polvo |

| Líquido | |

| Por Fuente | Vegetal |

| Sintético/De base biológica | |

| Animal | |

| Por Aplicación | Panadería y Confitería |

| Lácteos y Postres | |

| Bebidas | |

| Carne y Productos Cárnicos | |

| Sopas, Salsas y Aderezos | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de emulsionantes alimentarios de EE. UU.?

El mercado se sitúa en USD 0,87 mil millones en 2026 y se proyecta que alcance USD 1,09 mil millones en 2031.

¿Qué tipo de emulsionante lidera el mercado de emulsionantes alimentarios de EE. UU.?

Los mono y diglicéridos ostentan la mayor participación del 34,68% gracias a su versatilidad en panadería, confitería y lácteos.

¿Por qué los emulsionantes de origen vegetal crecen más rápido que los sintéticos?

La preferencia de los consumidores por las etiquetas limpias, las dietas veganas y la vía GRAS más estricta de la FDA impulsan una CAGR del 6,31% para las opciones de origen vegetal.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Los lácteos y postres avanzan a una CAGR del 6,02%, impulsados por los helados premium, el yogur de origen vegetal y los postres congelados fortificados que dependen de emulsionantes avanzados para la textura y la estabilidad.

Última actualización de la página el: