Tamaño y cuota del mercado de unidades manejadoras de aire (UMA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de unidades manejadoras de aire (UMA) por Mordor Intelligence

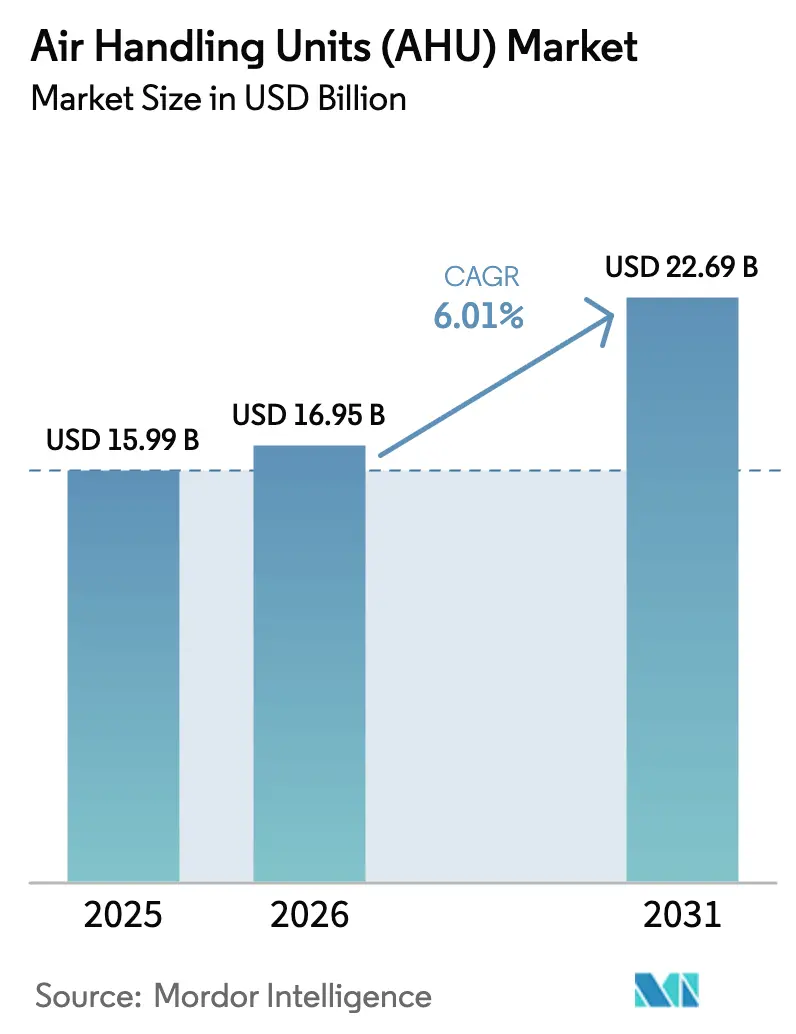

El tamaño del mercado de unidades manejadoras de aire en 2026 se estima en 16,95 mil millones de USD, creciendo desde el valor de 2025 de 15,99 mil millones de USD, con proyecciones para 2031 que muestran 22,69 mil millones de USD, creciendo a una CAGR del 6,01% durante 2026-2031. Esta expansión sigue a los crecientes mandatos de eficiencia energética, el cambio hacia refrigerantes de bajo potencial de calentamiento global (GWP) y la mayor demanda de los operadores de centros de datos y salas limpias farmacéuticas. El Reglamento de Ecodiseño de la UE de 2024 ya está orientando los diseños de equipos hacia una menor potencia específica de ventilación y una efectividad de recuperación de calor de ≥73%. Asia-Pacífico lidera el mercado actual de unidades manejadoras de aire con una cuota de ingresos del 32%, respaldada por la producción de 185 millones de unidades de acondicionadores de aire de China y un sólido crecimiento de las exportaciones. Oriente Medio muestra la trayectoria más rápida con una CAGR del 9,4% hasta 2030, ya que los proyectos de refrigeración de distrito especifican unidades personalizadas de azotea para condiciones ambientales de 50 °C. Las construcciones de centros de datos en América del Norte y Europa están acelerando la demanda de unidades manejadoras de aire modulares, mientras que la inflación de los costos de materiales y la escasez de mano de obra cualificada moderan la ejecución de proyectos a corto plazo.

Puntos clave del informe

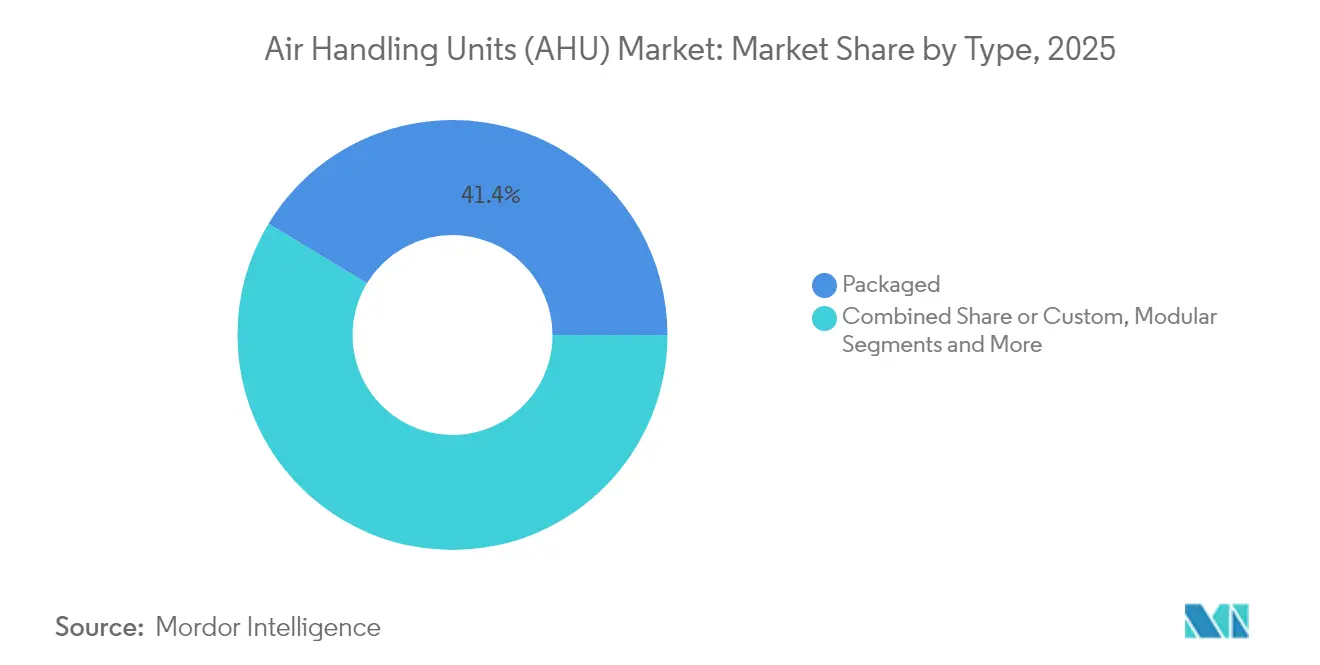

- Por tipo, las unidades empaquetadas tuvieron una cuota del 41,35% del mercado de unidades manejadoras de aire en 2025, mientras que los sistemas modulares registran la CAGR más rápida del 8,52% hasta 2031.

- Por capacidad, los sistemas de 5.001-15.000 m³/h representaron el 47,40% del tamaño del mercado de unidades manejadoras de aire en 2025; las unidades superiores a 15.000 m³/h se expanden a una CAGR del 9,25%.

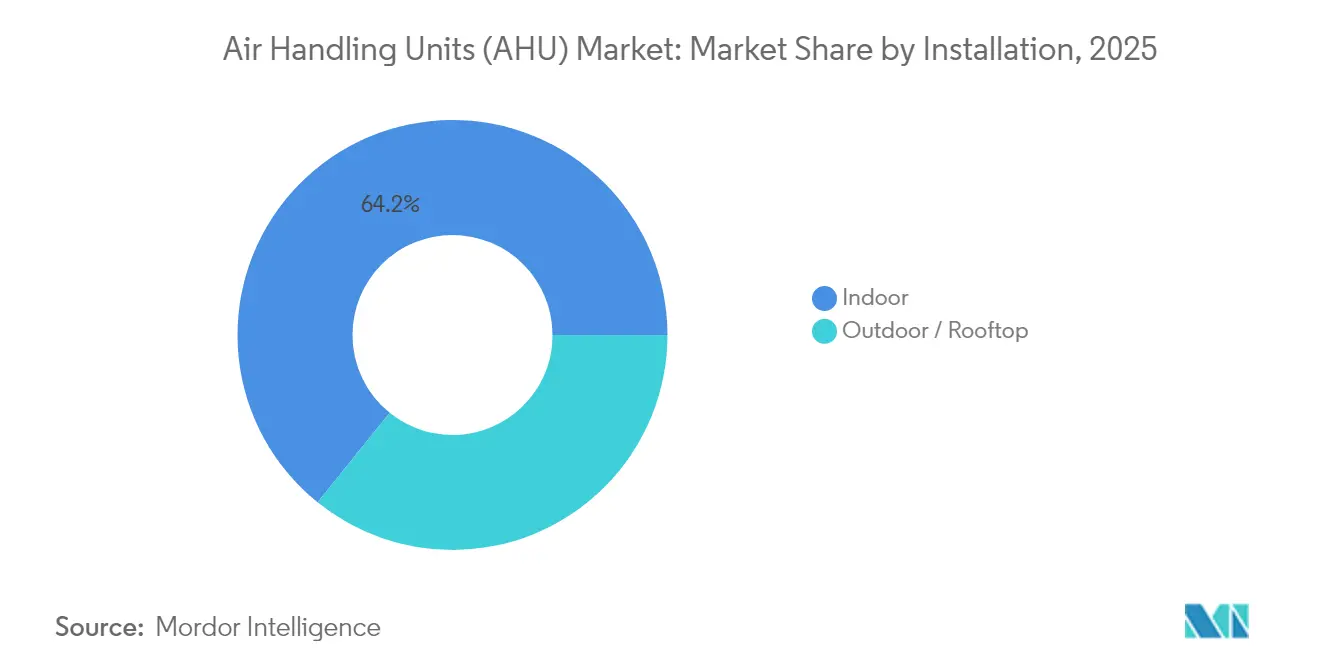

- Por instalación, las unidades de interior conservaron una cuota del 64,20% en 2025, mientras que las instalaciones de exterior/azotea avanzan a una CAGR del 7,95%.

- Por componente, los ventiladores y sopladores dominaron con el 29,60% de los ingresos de 2025, aunque las ruedas de recuperación de energía crecen a una CAGR del 9,60%.

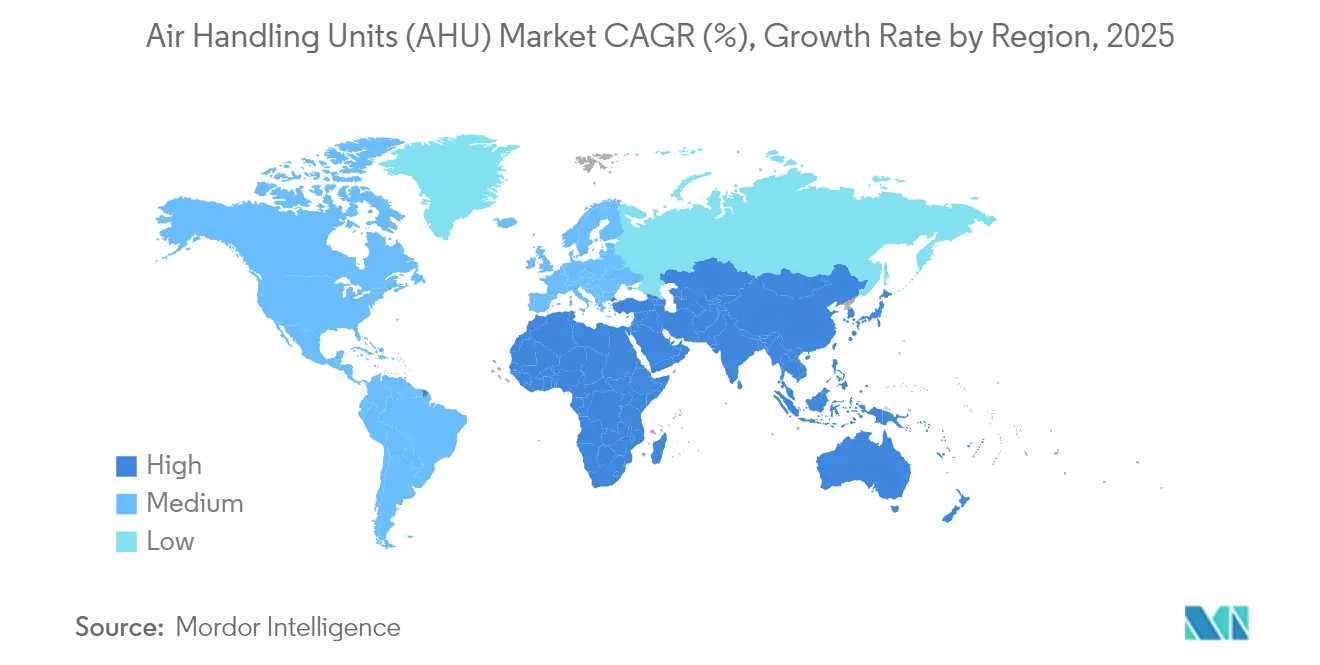

- Regionalmente, Asia-Pacífico concentró el 31,55% de los ingresos en 2025; se prevé que Oriente Medio registre una CAGR del 9,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de unidades manejadoras de aire (UMA)

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la filtración en salas limpias de salud y farmacia en Asia | +1.2% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Ecodiseño UE 2023/813 que exige menor potencia específica de ventilación y mayor recuperación de calor | +0.8% | Europa con adopción en América del Norte | Largo plazo (≥ 4 años) |

| Construcciones de centros de datos de hiperescala que requieren unidades manejadoras de aire modulares adiabáticas indirectas | +1.5% | América del Norte y UE, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Demanda de renovación de ventilación con recuperación de energía en Japón y Corea del Sur | +0.6% | Núcleo de APAC, efecto demostración a nivel global | Mediano plazo (2-4 años) |

| Proyectos de refrigeración de distrito del CCG que impulsan unidades manejadoras de aire personalizadas de azotea para alta temperatura ambiente | +0.7% | Núcleo de Oriente Medio, transferencia a climas cálidos | Mediano plazo (2-4 años) |

| Electrificación de cargas de calor industriales que impulsa unidades manejadoras de aire con bomba de calor > 15.000 m³/h | +0.9% | Núcleo de Europa, América del Norte acelerando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la filtración en salas limpias de salud y farmacia en Asia

La expansión farmacéutica de Asia está impulsando la demanda de unidades manejadoras de aire que mantienen espacios ISO 14644-1 de Clase 5 a 8 mientras equilibran el consumo energético. Los fabricantes adaptan las unidades a los divergentes criterios de velocidad de la FDA y del Anexo 1 de las GMP de la UE para atender los requisitos de producción transfronterizos. China e India ahora especifican sistemas de aire filtrado con HEPA para instalaciones de biotecnología y semiconductores, integrando la monitorización de partículas en tiempo real con los controles de edificios para el cumplimiento normativo y la eficiencia.[1]Organización Internacional de Normalización, "ISO 14644-1:2015 Salas limpias y entornos controlados asociados," iso.org

Ecodiseño UE 2023/813 que exige menor potencia específica de ventilación y mayor recuperación de calor

El Reglamento 2024/1781 exige que las unidades manejadoras de aire reduzcan la potencia de los ventiladores y superen el 73% de efectividad en la recuperación de calor, convirtiendo las ruedas de energía de opción a línea base. Los ventiladores industriales de 125 W a 500 kW también deben cumplir normas de eficiencia más estrictas, un cambio previsto para ahorrar 31 TWh en 2030. Los pasaportes digitales de ciclo de vida extienden el cumplimiento más allá de la primera venta y crean diferenciación en el servicio posventa.

Construcciones de centros de datos de hiperescala que requieren unidades manejadoras de aire modulares adiabáticas indirectas

El crecimiento de la computación de inteligencia artificial incrementa los pedidos de unidades adiabáticas modulares que combinan aire y bucles de refrigeración líquida emergentes. AAON aseguró contratos de gestión térmica para centros de datos por valor de 174,5 millones de USD para entregas en 2025. Inversiones como la planta de Daikin de 121 millones de USD en México mejoran el suministro norteamericano de módulos de construcción específica.

Demanda de renovación de ventilación con recuperación de energía en Japón y Corea del Sur

Las revisiones del código de construcción en Japón y Corea del Sur elevan la actividad de renovación. El proyecto de centros comerciales subterráneos de Seúl redujo el CO₂ un 33% y los COVTs un 74% con ventilación de recuperación de energía. Los períodos de amortización oscilan entre 6 y 36 meses, lo que apoya la rápida adopción de ruedas e intercambiadores de placas que ofrecen una efectividad del 40-80%.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Volatilidad de los precios del aluminio y el cobre que infla los costos de serpentines/ventiladores | -0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada que retrasa el montaje en obra de grandes unidades manejadoras de aire personalizadas | -0.7% | Núcleo de América del Norte, Europa emergente | Mediano plazo (2-4 años) |

| Adopción de sistemas DOAS descentralizados como sustitutos en pequeños espacios comerciales | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Prolongadas aprobaciones de la UE para equipos con refrigerantes de bajo GWP | -0.4% | Núcleo de Europa, extensión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del aluminio y el cobre que infla los costos de serpentines/ventiladores

Los aranceles provocaron aumentos del 25% en los costos del aluminio y el acero, comprimiendo los márgenes de las unidades manejadoras de aire y aplazando proyectos en 2025. La volatilidad del cobre añade riesgo a los presupuestos de intercambiadores de calor, que pueden representar el 30% del valor material de la unidad. Los fabricantes cubren las compras, rediseñan para reducir la intensidad de materiales y renegocian los contratos de suministro, pero los ciclos de ingeniería se alargan.[2]ACHR News, "Solución a la escasez de técnicos en refrigeración," achrnews.com

Escasez de mano de obra cualificada que retrasa el montaje en obra de grandes unidades manejadoras de aire personalizadas

El sector HVAC enfrenta 42.500 puestos técnicos vacantes y 500.000 vacantes en oficios de la construcción, lo que ralentiza la instalación de unidades de azotea de múltiples secciones. La formación en refrigerantes A2L añade complejidad, lo que lleva a las empresas a ampliar los programas de aprendizaje mientras integran módulos preensamblados en fábrica para reducir la mano de obra en campo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los sistemas modulares impulsan la innovación

Las unidades empaquetadas tuvieron el 41,35% de los ingresos de 2025 ya que las oficinas estándar favorecieron una selección predecible. Los sistemas modulares, sin embargo, muestran una CAGR del 8,52% a medida que los desarrolladores de centros de datos demandan bloques de capacidad que se instalan rápidamente y se amplían sin tiempo de inactividad. Las configuraciones personalizadas prosperan en la fabricación farmacéutica y electrónica, donde los objetivos específicos de filtración y humedad imposibilitan las soluciones de catálogo. El mercado de unidades manejadoras de aire observa a los proveedores que se desplazan hacia estructuras configurables que acortan los plazos de entrega al tiempo que preservan la personalización. La construcción modular también limita la exposición a la mano de obra cualificada al trasladar más ensamblaje a la fábrica, una ventaja clave en mercados laborales ajustados.

El impulso del crecimiento proviene del procesamiento de datos de hiperescala, donde dominan los módulos adiabáticos indirectos y los serpentines listos para refrigeración líquida. Las huellas flexibles permiten una incorporación por fases que alinea el gasto de capital con la implantación de bastidores. Como resultado, el mercado de unidades manejadoras de aire integra ventiladores, serpentines y controles montados en bastidor en paquetes de tipo conectar y usar validados internamente antes del envío.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad: los sistemas de gran tamaño capturan el crecimiento industrial

El nivel de 5.001-15.000 m³/h representa el 47,40% de los ingresos de 2025, atendiendo hospitales, instituciones de educación superior y desarrollos de uso mixto. Sin embargo, las unidades que superan los 15.000 m³/h se expanden a una CAGR del 9,25% impulsadas por el calor de proceso electrificado y las redes de distrito. El tamaño del mercado de unidades manejadoras de aire para instalaciones >15.000 m³/h está respaldado por proyectos europeos de bombas de calor industriales con un potencial total de 23 GW, valorados en 4.600-11.500 millones de EUR. La bomba de calor de CO₂ de 20-33 MW de MAN ilustra el impulso hacia unidades manejadoras de aire de megaescala integradas con bucles térmicos.

Las unidades de menor capacidad (<5.000 m³/h) siguen siendo relevantes en torres residenciales de primera categoría, donde el tratamiento centralizado mejora la calidad del aire interior. Los ventiladores de corriente continua de velocidad variable y las ruedas compactas de recuperación de calor ayudan a cumplir estrictas limitaciones acústicas y espaciales, aunque el crecimiento del mercado queda rezagado respecto a los sistemas de mayor tamaño.

Por tipo de instalación: los sistemas de exterior ganan impulso

La ubicación en sala de máquinas interior domina con una cuota del 64,20% en 2025, pero las azoteas crecen al 7,95% de CAGR a medida que los promotores buscan superficie útil alquilable. Los diseños para alta temperatura ambiente en el CCG emplean paneles resistentes a los rayos UV y ventiladores de presión estática de 3.000 Pa para hacer frente al polvo del desierto y a las largas tiradas de conductos. Las envolventes resistentes a la intemperie y los pasillos de servicio permiten el mantenimiento sin perturbar a los ocupantes. Este cambio reduce la complejidad del núcleo del edificio y se alinea con los calendarios de construcción acelerados.

La preferencia por el exterior también favorece los proyectos de renovación donde el espacio interior es limitado. Las unidades de ático preensambladas izadas con grúa hasta la azotea minimizan la interrupción del negocio y comprimen los plazos del proyecto, aumentando el atractivo del mercado de unidades manejadoras de aire para las renovaciones comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: la recuperación de calor impulsa la eficiencia

Los tubos de calor reducen las cargas de recalentamiento en un 32% respecto a los serpentines convencionales heatpipe.com. Las bobinas de recirculación alcanzan hasta el 80% de recuperación cuando los flujos de aire están segregados, según documentan las pruebas de TROX trox.de. Los intercambiadores de placas ofrecen fiabilidad sin partes móviles para instalaciones públicas con presupuestos de mantenimiento limitados. Las ruedas desecantes combinadas con bombas de calor garantizan puntos de rocío del aire de suministro por debajo de -15 °C y ofrecen períodos de amortización inferiores a tres años en plantas de procesamiento de alimentos.

Las unidades manejadoras de aire con bomba de calor termodinámica exhiben la adopción más rápida, especialmente en los programas de electrificación de Europa, donde las unidades proporcionan simultáneamente refrigeración y agua de proceso a 60 °C. Los proveedores integran compresores de velocidad variable y condensadores de microcanales para elevar los COP estacionales por encima de 4,0.

Análisis geográfico

Asia-Pacífico lidera el mercado de unidades manejadoras de aire con el 31,55% de los ingresos de 2025. La base de producción de 185 millones de unidades de acondicionadores de aire de China ancla la cadena de suministro regional, mientras que la trayectoria del gasto en HVAC de India hacia 30.000 millones de USD en 2030 a una CAGR del 15,8% impulsa la demanda interna de unidades manejadoras de aire. Japón y Corea del Sur impulsan la actividad de renovación mediante estrictas revisiones de la calidad del aire interior y exitosas demostraciones en instalaciones subterráneas que reducen el radón un 98%. Los actores locales colaboran con fabricantes de equipos originales globales para suministrar sistemas modulares que satisfagan los diversos plazos de los proyectos.

El maduro entorno regulatorio de Europa acelera la renovación tecnológica. El marco de Ecodiseño impulsa la efectividad de la recuperación de calor y los pasaportes de productos digitales, ampliando la cuota de mercado de unidades manejadoras de aire de los modelos de alta eficiencia. El despliegue de bombas de calor industriales desde Escandinavia hasta Alemania impulsa la demanda de unidades >15.000 m³/h. Los proveedores navegan por prolongadas evaluaciones de conformidad para refrigerantes A2L, pero las aprobaciones finales desbloquean un ciclo de reemplazo en las instalaciones antiguas.

Oriente Medio registra la CAGR más rápida del 9,02% gracias a los megaproyectos en Arabia Saudita, Catar y los Emiratos Árabes Unidos. Las redes de refrigeración de distrito especifican unidades manejadoras de aire de azotea adaptadas al desierto que funcionan a 50 °C. Las visiones gubernamentales priorizan la sostenibilidad, recompensando los equipos que reducen los picos de consumo eléctrico. Mientras tanto, América del Norte enfrenta recargos en materias primas y escasez de técnicos, pero los centros de datos de hiperescala están pidiendo sistemas modulares de gestión térmica en volúmenes sin precedentes para la región. Se proyecta que el tamaño del mercado de unidades manejadoras de aire vinculado a las construcciones de centros de datos se expanda a tasas de dos dígitos hasta 2031.

Panorama competitivo

La industria de las unidades manejadoras de aire sigue siendo moderadamente fragmentada. Los líderes mundiales como Daikin, Carrier, Trane Technologies y Johnson Controls combinan amplias carteras con alcance geográfico. La actividad de adquisiciones es alta: la matriz de Rheem adquirió el brazo de HVAC de Fujitsu por 1.600 millones de USD, lo que señala una consolidación hacia soluciones integradas. CSW Industrials adquirió Aspen Manufacturing por 313,5 millones de USD para reforzar las capacidades de serpentines y unidades manejadoras de aire.

La competencia tecnológica se centra en la integración de bombas de calor, la escalabilidad modular y los diagnósticos digitales. El enfriador de agua con bomba de calor Trailblazer® de Daikin y las bombas de calor Alpha Class de AAON para bajas temperaturas ambientales ilustran la diferenciación a través del rendimiento a temperaturas extremas. Las asociaciones con especialistas en controles permiten el mantenimiento predictivo, minimizando el tiempo de inactividad en emplazamientos críticos para la misión.

Los fabricantes de nicho prosperan centrándose en nichos de salas limpias, alta temperatura ambiente o deshumidificación profunda. Las barreras incluyen los costos de certificación para refrigerantes A2L y la capacidad de ingeniería necesaria para cumplir los requisitos de pasaporte digital de la UE. No obstante, la experiencia especializada permite márgenes premium en los segmentos farmacéutico y de semiconductores, lo que influye en la dinámica general del mercado de unidades manejadoras de aire.

Líderes de la industria de unidades manejadoras de aire (UMA)

-

Daikin Industries Ltd

-

Carrier Corporation

-

TRANE Inc. (Trane Technologies PLC)

-

Johnson Controls International PLC

-

Systemair AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Daikin Applied lanzó el enfriador de agua de desplazamiento enfriado por aire Trailblazer® HP que utiliza tecnología de bomba de calor para una calefacción y refrigeración eficientes en entornos comerciales e industriales, logrando hasta un 300% de eficiencia al tiempo que reduce el consumo energético y las emisiones de gases de efecto invernadero en comparación con los sistemas tradicionales.

- Junio de 2025: AAON introdujo avances significativos en su línea Alpha Class de bombas de calor de fuente de aire comerciales, con la Serie EXTREME con rendimiento en ambientes ultra-bajos hasta -29 °C mientras mantiene el 100% de la capacidad de calefacción a -15 °C, aprovechando los compresores de velocidad variable de Copeland y la tecnología de inyección de refrigerante.

- Marzo de 2025: CSW Industrials anunció la adquisición de Aspen Manufacturing por 313,5 millones de USD, ampliando su cartera de productos HVAC/R con un fabricante líder de serpentines evaporadores y unidades manejadoras de aire posicionado para apoyar la transición de refrigerantes con productos compatibles tanto con refrigerantes heredados como con los nuevos.

- Marzo de 2025: Trane Technologies presentó la plataforma de ventiloconvectores de pared para centros de datos, que ofrece soluciones de refrigeración personalizadas con una capacidad de refrigeración de 400 kW o más, utilizando agua helada para la refrigeración con el fin de promover menores costos operativos y reducir las emisiones de carbono.

Alcance del informe global del mercado de unidades manejadoras de aire (UMA)

Una unidad manejadora de aire (UMA), también denominada manejadora de aire, es un equipo utilizado para acondicionar y hacer circular el aire como componente de un sistema de calefacción, ventilación y aire acondicionado. Generalmente es una gran caja metálica que comprende un ventilador, elementos de calefacción y refrigeración, cámaras de filtros, atenuadores de sonido y compuertas.

El mercado de unidades manejadoras de aire (UMA) está segmentado por tipo (empaquetada, modular, personalizada), usuario final (residencial, comercial, industrial) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los tamaños y previsiones del mercado se presentan en términos de valor en USD para todos los segmentos anteriores.

| Personalizada |

| Empaquetada |

| Modular |

| Con expansión directa (DX) integrada |

| Unidades de recuperación de calor |

| Menos de 5.000 |

| 5.001 - 15.000 |

| Superior a 15.000 |

| Interior |

| Exterior / Azotea |

| Tubo de calor |

| Bobina de recirculación |

| Intercambiador de calor de placas |

| Basada en desecantes |

| Unidad manejadora de aire con bomba de calor termodinámica |

| Ventilación de confort |

| Ventilación de proceso y deshumidificación |

| Residencial | |

| Comercial | Oficinas |

| Hostelería y ocio | |

| Instalaciones sanitarias | |

| Instituciones educativas | |

| Comercio minorista y centros comerciales | |

| Industrial | Alimentos y bebidas |

| Farmacéutica y biotecnología | |

| Petróleo y gas / Petroquímica | |

| Automoción y maquinaria | |

| Otro industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo | Personalizada | |

| Empaquetada | ||

| Modular | ||

| Con expansión directa (DX) integrada | ||

| Unidades de recuperación de calor | ||

| Por capacidad | Menos de 5.000 | |

| 5.001 - 15.000 | ||

| Superior a 15.000 | ||

| Por tipo de instalación | Interior | |

| Exterior / Azotea | ||

| Por tecnología | Tubo de calor | |

| Bobina de recirculación | ||

| Intercambiador de calor de placas | ||

| Basada en desecantes | ||

| Unidad manejadora de aire con bomba de calor termodinámica | ||

| Por aplicación | Ventilación de confort | |

| Ventilación de proceso y deshumidificación | ||

| Por usuario final | Residencial | |

| Comercial | Oficinas | |

| Hostelería y ocio | ||

| Instalaciones sanitarias | ||

| Instituciones educativas | ||

| Comercio minorista y centros comerciales | ||

| Industrial | Alimentos y bebidas | |

| Farmacéutica y biotecnología | ||

| Petróleo y gas / Petroquímica | ||

| Automoción y maquinaria | ||

| Otro industrial | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de unidades manejadoras de aire?

El mercado de unidades manejadoras de aire se sitúa en 16,95 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado hasta 2031?

Se proyecta que registre una CAGR del 6,01%, alcanzando 22,69 mil millones de USD en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico lidera con el 31,55% de los ingresos de 2025, impulsado por la gran base de fabricación de HVAC de China.

¿Por qué las unidades manejadoras de aire modulares están ganando popularidad?

Los centros de datos de hiperescala requieren bloques de refrigeración escalables y preingeniados que los diseños modulares proporcionan, resultando en una CAGR del segmento del 8,52%.

¿Cuáles son los principales desafíos que enfrentan los fabricantes?

La volatilidad de los precios de las materias primas, la escasez de mano de obra cualificada y los prolongados procesos de aprobación de refrigerantes son las principales restricciones.

¿Cómo están las regulaciones dando forma a los futuros diseños de unidades manejadoras de aire?

El Reglamento de Ecodiseño de la UE exige menor potencia de ventilación y ≥73% de recuperación de calor, impulsando la adopción de ruedas de recuperación de energía y pasaportes de ciclo de vida digitales.

Última actualización de la página el: