Tamaño y Participación del Mercado de Servicios HVAC de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

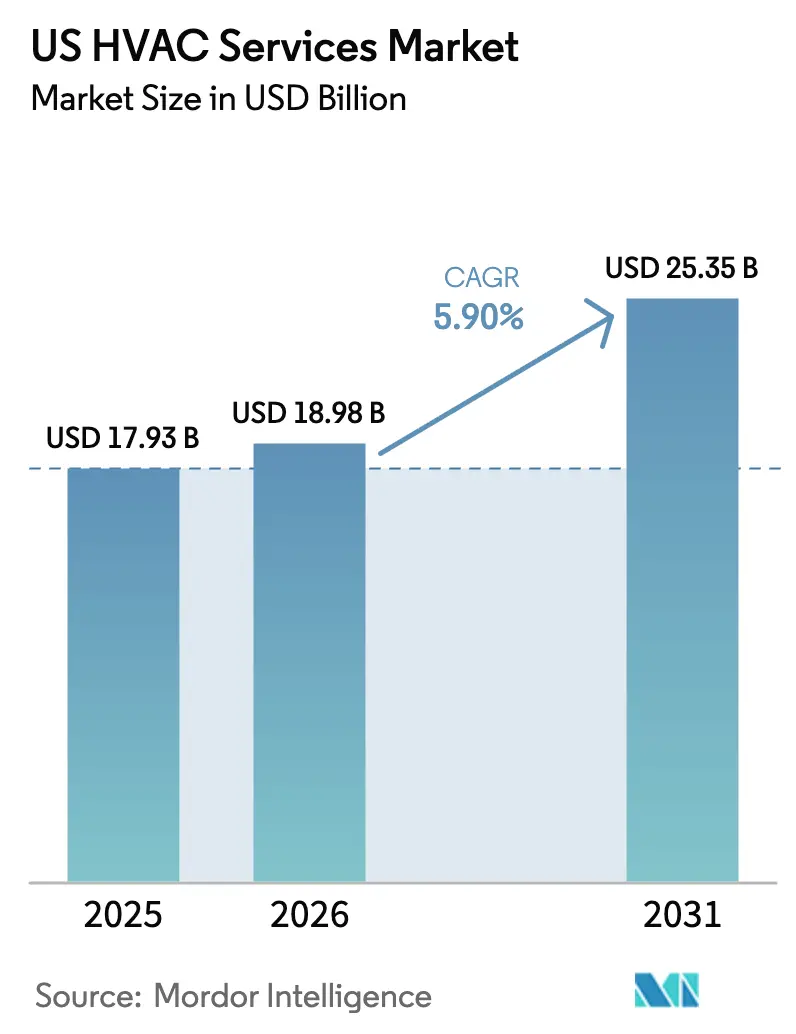

| Tamaño del mercado en el año base (2025) | 17.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios HVAC de EE. UU. por Mordor Intelligence

El tamaño del Mercado de Servicios HVAC de EE. UU. fue valorado en USD 17,93 mil millones en 2025 y se estima que crecerá desde USD 18,98 mil millones en 2026 hasta alcanzar USD 25,35 mil millones en 2031, a una CAGR del 5,90% durante el período de previsión (2026-2031).

La expansión refleja una demanda persistente de reemplazo de equipos envejecidos, una sólida cartera de construcción y sostenidos incentivos de política que reducen el costo de las mejoras de eficiencia energética. Los inicios de construcción aumentaron un 9,9% mes a mes en abril de 2025, reforzando un flujo sólido de contratos de instalación en proyectos comerciales, residenciales e industriales. Los reembolsos federales bajo la Ley de Reducción de la Inflación, junto con los incentivos a nivel estatal, continúan estimulando las renovaciones de propietarios de viviendas y la adopción de bombas de calor. Los cambios paralelos hacia controles de edificios inteligentes y refrigerantes de menor Potencial de Calentamiento Global (GWP) están creando oportunidades de servicio impulsadas por el cumplimiento normativo que elevan la combinación de ingresos recurrentes. Al mismo tiempo, una escasez persistente de técnicos calificados ajusta la oferta laboral, eleva los salarios y presiona a los contratistas pequeños, una dinámica que respalda las operaciones de consolidación por parte de operadores con abundante capital.

Conclusiones Clave del Informe

- Por usuario final: El segmento residencial mantuvo el 52% de la participación del mercado de servicios HVAC de EE. UU. en 2025, mientras que se prevé que el segmento industrial se expanda a una CAGR del 7,9% hasta 2031.

- Por categoría de servicio: Los contratos de mantenimiento preventivo captaron el 39% de los ingresos en 2025; se proyecta que los servicios de gestión energética registren el crecimiento más rápido con una CAGR del 8,2% hasta 2031.

- Por tipo de sistema: Los servicios de refrigeración y aire acondicionado representaron el 41% del tamaño del mercado de servicios HVAC de EE. UU. en 2025; se prevé que los servicios de gestión de edificios y automatización aumenten a una CAGR del 9,1% hasta 2031.

- Por modelo de contrato: Los acuerdos de servicio recurrentes representaron el 55% de los ingresos en 2025 y se anticipa que crezcan a una CAGR del 8,3%, subrayando el cambio hacia la presupuestación predecible de gastos operativos (OPEX).

- Por región: La región Sur lideró con una participación del 38% del tamaño del mercado de servicios HVAC de EE. UU. en 2025 y avanza a una CAGR del 7,2% hasta 2031, respaldada por el crecimiento poblacional y el aumento de los días de grado de refrigeración.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios HVAC de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Parque de Edificios Envejecidos en Mercados de la OCDE que Requieren Mejoras | +1.2% | Estados Unidos, concentrado en las metrópolis históricas del Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Eliminaciones Progresivas Obligatorias de Refrigerantes que Impulsan la Demanda de Retrofitting | +1.5% | Estados Unidos, con cumplimiento acelerado en California y los estados del Noreste | Corto plazo (≤ 2 años) |

| Expansión de Construcciones de Centros de Datos a Hiperescala | +1.3% | Estados Unidos, concentrado en Virginia, Texas, Arizona y Oregón | Mediano plazo (2-4 años) |

| Contratos de Servicios HVAC como Servicio que Desbloquean Ingresos de Anualidades | +0.8% | Estados Unidos, adopción temprana en bienes raíces comerciales y atención médica | Largo plazo (≥ 4 años) |

| Soluciones de Retrofitting Modular Prefabricado que Aceleran los Plazos de los Proyectos | +0.6% | Estados Unidos, ganando terreno en sectores urbanos de gran altura e institucionales | Mediano plazo (2-4 años) |

| Suscripciones de Mantenimiento Predictivo Respaldadas por Empresas de Servicios Públicos que Impulsan los Ingresos por Servicios | +0.5% | Estados Unidos, programas piloto en California, Nueva York y Massachusetts | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Parque de Edificios Envejecidos en Mercados de la OCDE que Requieren Mejoras

El edificio comercial mediano en los Estados Unidos tenía 44 años en 2025, y muchas estructuras erigidas antes de 1980 todavía dependen de unidades de techo de una sola etapa que carecen de variadores de velocidad, economizadores o controles modernos.[1]Administración de Información Energética de EE. UU., "Encuesta sobre el Consumo de Energía en Edificios Comerciales," eia.gov El uso de energía de esas unidades heredadas es un 30%-40% superior al de los sistemas de mínimo código, lo que presiona a los propietarios en ciudades con mandatos de divulgación a comprometer capital en retrofits de HVAC. Los inversores institucionales ahora incorporan la intensidad de carbono en las valoraciones de propiedades, por lo que el cumplimiento de los criterios ESG es otro detonante. La Ley de Inversión en Infraestructura y Empleo asignó USD 3.500 millones para mejoras en el sector público que a menudo sirven como plantillas para propietarios privados.[2]Departamento de Energía de EE. UU., "El DOE Anuncia USD 3.500 Millones para Hacer los Edificios Federales Más Eficientes Energéticamente," energy.gov La urgencia de retrofitting es mayor en el Noreste y el Medio Oeste, donde dominan las cargas de calefacción, aunque los edificios del Cinturón Solar también buscan mejoras para gestionar la demanda máxima de refrigeración.

Eliminaciones Progresivas Obligatorias de Refrigerantes que Impulsan la Demanda de Retrofitting

La Ley de Innovación y Fabricación Americana tiene como objetivo una reducción del 85% en la producción de hidrofluorocarbonos para 2036, impulsando la transición del R-410A hacia mezclas A2L de menor GWP como el R-32 y el R-454B. Dado que los refrigerantes A2L requieren sensores, ventilación y componentes a prueba de chispas, la mayoría de los equipos existentes no pueden simplemente recargarse, por lo que los propietarios se enfrentan a una decisión de retrofitting o reemplazo mucho antes de los ciclos de vida normales. La Norma ASHRAE 15 eleva el costo de instalación en USD 2.000-USD 5.000 por equipos de detección.[3]ASHRAE, "Normas y Directrices," ashrae.org California y varios estados del Noreste adelantaron los plazos de cumplimiento a 2028, comprimiendo los calendarios de los proyectos y saturando las cadenas de servicio.

Expansión de Construcciones de Centros de Datos a Hiperescala

Los operadores de hiperescala de los Estados Unidos destinaron USD 200 mil millones para nueva capacidad en 2025, con cargas de trabajo de inteligencia artificial que empujan las densidades de bastidores por encima de los 50 kW, un régimen que las unidades de aire acondicionado de sala de computadoras (CRAC) tradicionales enfriadas por aire no pueden gestionar de manera económica. La refrigeración líquida gana terreno, pero el manejo de aire de precisión todavía sirve a la mayoría de las salas de coubicación y exige cobertura de servicio las 24 horas del día, los 7 días de la semana. Los técnicos en el condado de Loudoun, Virginia, en el área de Dallas-Fort Worth, Texas, y en el área de Phoenix, Arizona, exigen primas del 15%-20% sobre sus homólogos residenciales porque las penalizaciones por tiempo de inactividad generan grandes responsabilidades. La verificación de ciberseguridad ahora influye en la selección de proveedores, ya que los ataques a las redes de automatización de edificios podrían desencadenar eventos térmicos.

Contratos de Servicios HVAC como Servicio que Desbloquean Ingresos de Anualidades

Los contratos basados en resultados agrupan equipos, instalación, energía y mantenimiento en una tarifa mensual predecible, trasladando el gasto en HVAC de gastos de capital (CapEx) a gastos operativos (OpEx). Johnson Controls indicó que el 18% de las reservas de 2025 en América del Norte correspondieron a este modelo, frente al 11% de dos años antes. Las agencias federales recibieron orientación en 2025 que respalda los contratos de rendimiento de ahorro energético, preparando el terreno para una oleada de oportunidades en el sector público. El éxito del modelo depende de los sensores de IoT que transmiten datos para alimentar el análisis predictivo, lo que permite a los proveedores enviar equipos antes de que se produzcan fallos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica |

|---|---|---|

| Escasez de mano de obra calificada y escalada de costos salariales | -0.9% | Estados Unidos, aguda en los mercados de crecimiento del Cinturón Solar y las zonas rurales |

| Volatilidad en el suministro de componentes HVAC e inflación de materiales | -0.7% | Estados Unidos, con efectos secundarios de la escasez mundial de semiconductores |

| Riesgos de Ciberseguridad en Sistemas de Edificios Conectados | -0.4% | Estados Unidos, concentrado en instalaciones comerciales y gubernamentales de alto valor |

| Aumento de las Barreras de Permisos Urbanos para el Almacenamiento de Refrigerantes A2L | -0.3% | Estados Unidos, principalmente en jurisdicciones urbanas densas con estrictos códigos de incendios |

| Fuente: Mordor Intelligence | ||

Escasez de Mano de Obra Calificada y Escalada de Costos Salariales

Se proyecta que el empleo en HVAC agregue 23.000 puestos entre 2024 y 2034, pero la rotación creará 35.000 vacantes anuales, dejando una brecha considerable.[4]Oficina de Estadísticas Laborales de EE. UU., "Mecánicos e Instaladores de Calefacción, Aire Acondicionado y Refrigeración," bls.gov Los salarios por hora medianos aumentaron a USD 28,50 en 2025, mientras que los técnicos maestros certificados en A2L superaron los USD 40. La mano de obra ahora supera el 55% del costo total del proyecto, frente al 48% en 2020. Los programas de aprendizaje se amplían, pero los requisitos de formación de cuatro años retrasan el alivio. Los contratistas implementan orientación de realidad aumentada y diagnósticos remotos para aumentar la productividad, pero la inflación salarial sigue comprimiendo los márgenes, especialmente para las empresas más pequeñas.

Volatilidad en el Suministro de Componentes HVAC e Inflación de Materiales

La escasez de semiconductores duplicó los plazos de entrega de los variadores de frecuencia y las válvulas de expansión electrónica a 16 semanas a principios de 2025. Los precios del cobre aumentaron un 22% ese mismo año, encareciendo el costo de las tuberías de refrigerante y los serpentines. Un incendio en una fábrica de Tailandia dejó fuera de servicio a uno de los tres principales proveedores mundiales de compresores de espiral, exponiendo el riesgo de punto único de fallo. Los distribuidores ampliaron sus inventarios, pero los mayores costos de mantenimiento de existencias se trasladaron finalmente a los clientes en forma de tarifas de servicio elevadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

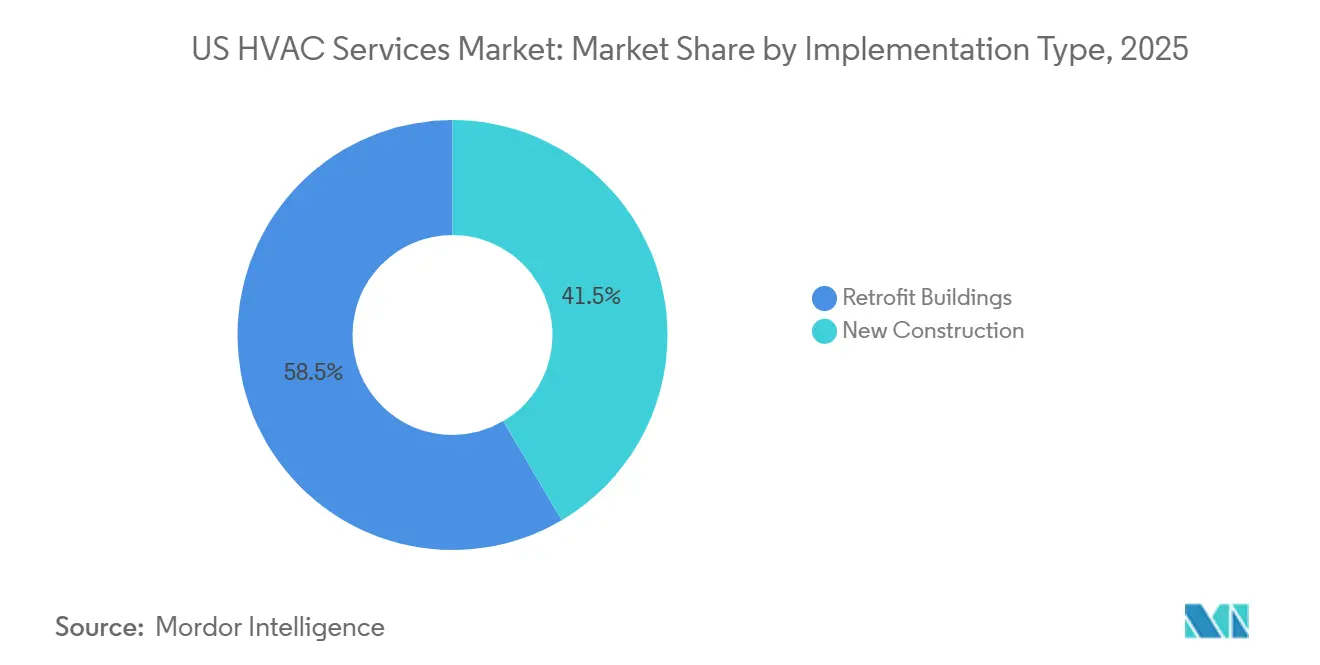

Por Tipo de Implementación: Los Edificios de Retrofitting Capturan Ciclos de Mejora Sostenidos

Los edificios de retrofitting contribuyeron con el 58,49% de los ingresos de 2025 y se prevé que aumenten a un 6,23% hasta 2031, reforzando su papel como motor de crecimiento del mercado de servicios HVAC de EE. UU. El tamaño del mercado de servicios HVAC de EE. UU. para proyectos de retrofitting se está expandiendo a medida que los propietarios se apresuran a reemplazar los sistemas R-410A antes del calendario de eliminación progresiva de la Agencia de Protección Ambiental (EPA), creando una oleada de retrofitting que se superpone con los hitos normales de fin de vida útil. Los mandatos ESG vinculan los valores de los activos al carbono operacional, por lo que los socios de capital insisten cada vez más en compresores de velocidad variable y controles inteligentes que reduzcan los kWh por pie cuadrado. Los kits modulares prefabricados, instalados con grúa en un solo día, reducen drásticamente las interrupciones y permiten a los contratistas entregar más trabajos por equipo por mes.

La nueva construcción se queda atrás con una CAGR del 5,40%, pero aún se beneficia de una mejor coordinación de diseño y construcción. Los promotores en las metrópolis en crecimiento especifican sistemas de flujo de refrigerante variable (VRF) con recuperación de calor que mejoran el confort de los inquilinos y diferencian las propiedades de Clase A. El financiamiento federal para edificios públicos se orienta hacia los retrofits, pero las instalaciones sanitarias e industriales de nueva planta mantienen activas las carteras de nueva construcción en los estados del Cinturón Solar.

Por Tipo de Servicio: Los Retrofits de Eficiencia Energética Superan el Trabajo de Reparación Correctiva

El mantenimiento y la reparación mantuvieron la mayor participación con el 46,15% en 2025, pero el mayor impulso se encuentra en los servicios de eficiencia energética y retrofitting, que avanzan un 7,03%. El tamaño del mercado de servicios HVAC de EE. UU. para proyectos de optimización se beneficia de los reembolsos de las empresas de servicios públicos que reducen el período de recuperación a tres años o menos. Las mejoras de controles aumentan un 6,50% a medida que los edificios migran de termostatos independientes a plataformas conectadas por IP. Los servicios de instalación enfrentan la mercantilización en los cambios de sistemas divididos residenciales, lo que motiva a los contratistas a orientarse hacia alcances comerciales agrupados que incluyen la puesta en marcha y el servicio plurianual.

El trabajo de consultoría y asesoramiento se acelera a medida que los propietarios buscan auditorías de terceros antes de asignar capital. Los contratos de rendimiento de ahorro energético, ahora respaldados para instalaciones federales, permiten a los proveedores adelantar el costo y recuperar las inversiones a partir de reducciones verificadas de kWh, transformando el reconocimiento de ingresos.

Por Tipo de Sistema: Los Servicios de Ventilación y Calidad del Aire Interior Ganan Impulso Pospandemia

La refrigeración siguió dominando con el 42,58% de los ingresos de 2025, pero la ventilación y la calidad del aire interior lideran el crecimiento con un 6,76%. La revisión de la Norma ASHRAE 62.1 eleva las tasas de aire exterior en un 30% para espacios de alta densidad, fomentando los retrofits de ventilación controlada por demanda que equilibran la calidad del aire con el gasto energético. Los clientes del sector sanitario especifican filtros MERV 13 y HEPA, creando contratos de anualidades para reemplazos trimestrales. Los servicios de calefacción avanzan gradualmente hacia bombas de calor de fuente de aire en climas fríos donde los incentivos cierran la brecha de costos con las calderas de gas.

Los servicios integrados de gestión de edificios aumentan un 6,20% a medida que las carteras agrupan HVAC con iluminación, elevando los perfiles de riesgo cibernético que impulsan a los proveedores de servicios a añadir la segmentación de redes al mantenimiento rutinario.

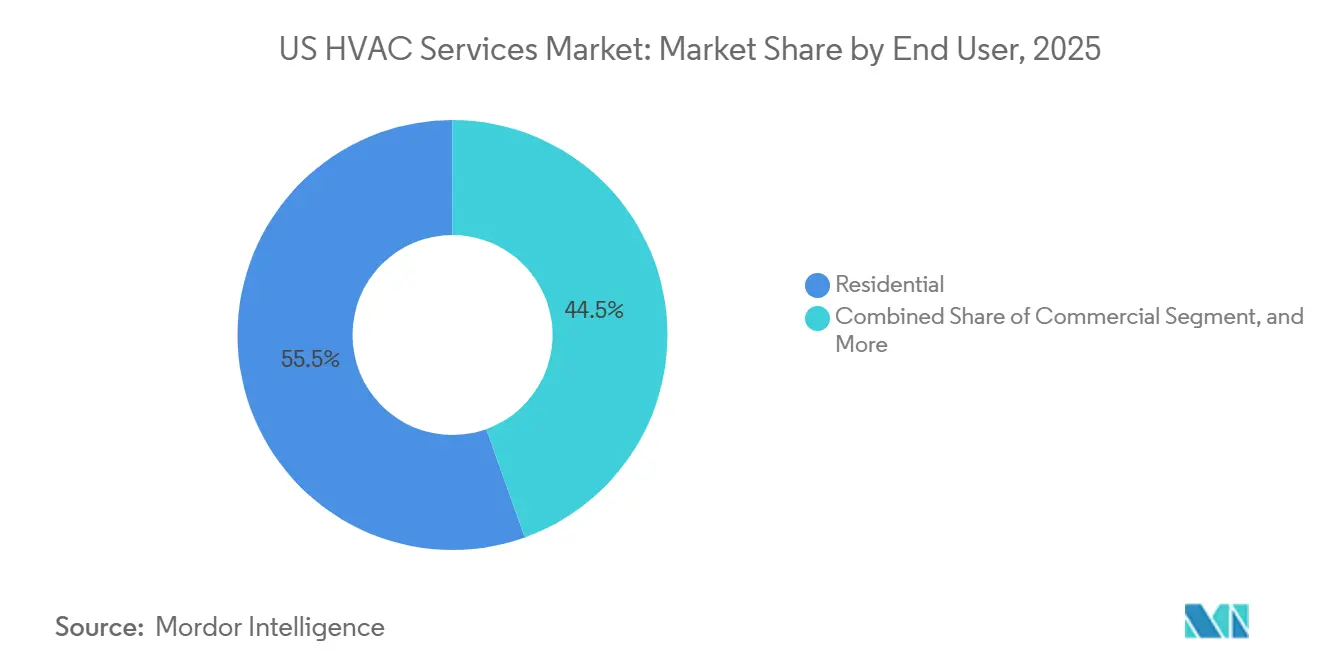

Por Usuario Final: Las Instalaciones Industriales se Aceleran en Medio de la Relocalización

El sector residencial representó el 55,48% de la demanda de 2025, impulsado por una vasta base instalada de viviendas unifamiliares, pero el industrial es el más rápido con un 6,88%. La participación del mercado de servicios HVAC de EE. UU. en manos de clientes industriales está creciendo debido a las plantas de biotecnología, semiconductores y almacenes de comercio electrónico que requieren un control térmico preciso. Las plantas farmacéuticas exigen zonas de tolerancia de ±1 °F, y los centros logísticos operan el HVAC durante todo el año para proteger los sistemas automatizados de preparación de pedidos.

Los inquilinos comerciales en propiedades de oficinas y hostelería continúan externalizando el mantenimiento a los propietarios bajo contratos de arrendamiento triple neto, produciendo contratos fragmentados de menor valor. El crecimiento residencial se estabiliza en un 5,50% a medida que los termostatos inteligentes y las suscripciones de entrega de filtros profundizan el valor de vida útil por hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Aplicación: Los Centros de Datos Lideran a Medida que las Cargas de Trabajo de Inteligencia Artificial Aumentan

Los centros de datos captaron el 23,71% de los ingresos de 2025 y avanzan a un 6,92%. El tamaño del mercado de servicios HVAC de EE. UU. dentro de las salas de datos se beneficia de bastidores por encima de los 50 kW que obligan a topologías de refrigeración especializadas. Los contratos de servicio garantizan tiempos de respuesta inferiores a una hora e incorporan auditorías de ciberseguridad. La refrigeración líquida aún está emergiendo, por lo que los sistemas de aire de precisión con unidades de manejo de aire de sala de computadoras (CRAH) redundantes dominan la demanda a corto plazo.

El sector sanitario le sigue con un 6,50% a medida que los hospitales renuevan las salas de aislamiento y mejoran la filtración. El sector educativo crece un 6,20% gracias a las mejoras financiadas con bonos en campus envejecidos, mientras que la hostelería prioriza los sistemas VRF que se alinean con las métricas de confort de los huéspedes. El comercio minorista aplaza las grandes mejoras, pero el mantenimiento preventivo mantiene las puertas abiertas sin desembolsos de capital.

Análisis Geográfico

En América del Norte, el mercado de servicios HVAC de EE. UU. destaca, en gran medida debido a los códigos de construcción nacionales, las licencias y las regulaciones de refrigerantes que refuerzan la ventaja competitiva de los proveedores nacionales. Estas regulaciones crean un entorno estructurado que favorece a las empresas locales, garantizando el cumplimiento y la coherencia en todo el mercado. Los estados del Cinturón Solar, en particular Texas, Arizona, Florida y Georgia, experimentan un aumento en la demanda de refrigeración, con contratistas en estas regiones gestionando entre un 20% y un 25% más de llamadas de servicio en verano que el promedio nacional. Las altas temperaturas en estos estados impulsan la necesidad de servicios frecuentes de mantenimiento y reparación, convirtiéndolos en mercados críticos para los proveedores de servicios HVAC. A medida que la demanda se intensifica con el calor, surgen primas salariales: los técnicos en el área de Dallas-Fort Worth perciben salarios un 15% más altos que sus homólogos en regiones más frescas. Esta disparidad salarial refleja la mayor carga de trabajo y las habilidades especializadas necesarias para abordar los desafíos únicos que plantea el calor extremo.

En California, una inminente prohibición en 2028 de la venta de equipos con alto GWP impulsa la urgencia de los retrofits, lo que lleva a los propietarios a acelerar los cambios para evitar posibles cuellos de botella en el suministro. Se espera que este cambio regulatorio impacte significativamente en el mercado, ya que las empresas y los propietarios de viviendas se apresuran a cumplir con los nuevos estándares, creando oportunidades para que los proveedores de servicios HVAC capitalicen la creciente demanda de retrofitting y mejoras de equipos.

Mientras tanto, en el Noreste y el Medio Oeste, el enfoque se desplaza hacia los sistemas de calefacción, con énfasis en la modernización de calderas para satisfacer las demandas invernales. Estas regiones experimentan inviernos rigurosos, lo que hace que los sistemas de calefacción eficientes y fiables sean una necesidad. La adopción de bombas de calor está en aumento, impulsada por incentivos que cubren entre el 25% y el 35% de los costos de instalación, acortando efectivamente los períodos de recuperación. Estos incentivos financieros hacen que las bombas de calor sean una opción más atractiva para los consumidores, impulsando su adopción y contribuyendo al crecimiento del mercado de servicios HVAC en estas áreas. En el condado de Loudoun, Virginia, la concentración de campus de hiperescala agrava la escasez de mano de obra, lo que lleva a los proveedores de servicios a ofrecer bonificaciones de contratación para atraer a técnicos de primer nivel. La alta densidad de estos campus crea una demanda única de profesionales HVAC calificados, ya que mantener condiciones ambientales óptimas es fundamental para el funcionamiento de los centros de datos y otras instalaciones. Esta escasez de mano de obra pone de relieve la importancia del desarrollo de la fuerza laboral y las estrategias de compensación competitiva para sostener el crecimiento del mercado de servicios HVAC.

Panorama regulatorio

El mercado de servicios de HVAC de EE. UU. está determinado por el endurecimiento de los requisitos federales relativos al rendimiento de los refrigerantes y la eficiencia energética, que influyen en el alcance de las adaptaciones y sustituciones. En virtud de la Ley de Innovación y Manufactura Estadounidense (AIM Act), el programa de Transiciones Tecnológicas de la EPA está impulsando el abandono de los refrigerantes de alto PCA utilizados en muchos sistemas instalados. Una norma final de la EPA de mayo de 2026, vigente desde el 27 de julio de 2026, modificó los requisitos de Transiciones Tecnológicas y añadió disposiciones destinadas a reducir el riesgo de inventario obsoleto, incluida la autorización para instalar ciertos sistemas residenciales y comerciales ligeros fabricados o importados antes del 1 de enero de 2025.

En cuanto al rendimiento de los equipos, el Departamento de Energía de EE. UU. (DOE) continúa regulando los acondicionadores de aire centrales y las bombas de calor conforme al 10 CFR 431.97 utilizando las métricas SEER2 y HSPF2, con requisitos adicionales relacionados con el cumplimiento normativo en virtud del 10 CFR 429.134(k)(4) aplicables a partir del 7 de julio de 2026. Más allá de las normas ambientales y de eficiencia, la política comercial también afecta la economía de las sustituciones: una proclamación presidencial del 1 de junio de 2026 redujo los arancels de la Sección 232 sobre determinados sistemas y componentes de HVAC residenciales (del 25% al 15%) hasta el 31 de diciembre de 2027, y redujo el umbral de contenido nacional para un nivel arancelario más bajo del 95% al 85%. Estos cambios afectan las estrategias de abastecimiento y la dinámica de costos instalados que los proveedores de servicios gestionan en sus ofertas y acuerdos a largo plazo.

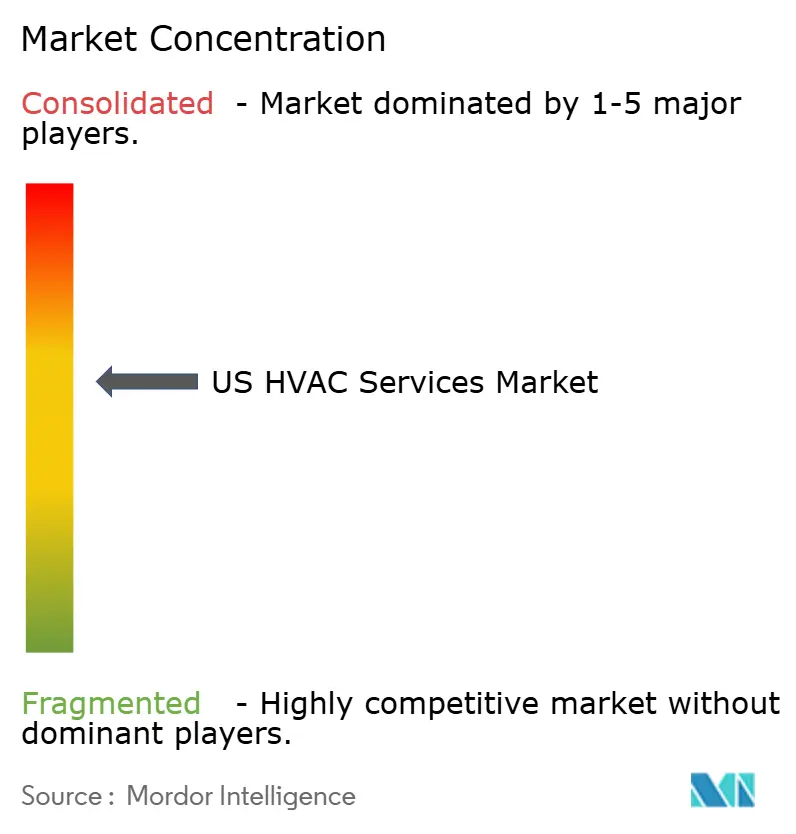

Panorama Competitivo

El mercado de servicios HVAC de EE. UU. sigue siendo moderadamente fragmentado. Los cinco principales actores —Johnson Controls, Carrier, Trane Technologies, Comfort Systems USA y EMCOR Group— controlan colectivamente casi el 35% de los ingresos de 2025. Los fabricantes de equipos originales (OEM) se apoyan en diagnósticos habilitados por IoT para vender contratos de mantenimiento predictivo adicionales, vinculando a los clientes a plataformas de datos y piezas propietarias. Johnson Controls reveló que los contratos basados en resultados aumentaron al 18% de las reservas de América del Norte en 2025, subrayando el giro hacia los ingresos recurrentes.

Los independientes regionales defienden su participación con kits de retrofitting modular que reducen los plazos de los proyectos y evitan las dependencias de un único proveedor. Las plataformas tecnológicas, como los mercados de técnicos bajo demanda, dan a las empresas más pequeñas alcance nacional, pero el aseguramiento de la calidad sigue siendo un obstáculo. Las credenciales de ciberseguridad diferencian a los proveedores en los segmentos de centros de datos y gobierno, respondiendo a los avisos de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) que los aseguradores ahora referencian en el lenguaje de las pólizas.

La actividad de fusiones y adquisiciones se intensificó: Carrier adquirió Viessmann Climate Solutions por EUR 12 mil millones (USD 13.100 millones) en diciembre de 2025, añadiendo una plantilla de 8.000 técnicos y experiencia en bombas de calor. Trane Technologies destinó USD 150 millones para doce nuevos centros y 500 técnicos de campo en enero de 2026, ilustrando las inversiones en capacidad para perseguir contratos de centros de datos de hiperescala. El espacio sin explotar permanece en edificios de menos de 50.000 pies cuadrados, donde la fragmentación de los propietarios disuade a las cadenas nacionales y abre caminos para contratistas locales ágiles.

Líderes de la Industria de Servicios HVAC de EE. UU.

Carrier Global Corporation

Johnson Controls International PLC

Trane Technologies plc

Lennox International Inc.

Daikin Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra en las adaptaciones impulsadas por el cumplimiento normativo que combinan trabajos de transición de refrigerantes con servicios de controles, seguridad y puesta en marcha. Las acciones de Transiciones Tecnológicas de la EPA en virtud de la AIM Act, incluidas las actualizaciones de la norma final de mayo de 2026 vigentes desde el 27 de julio de 2026, mantienen a los contratistas activos en el reemplazo de equipos y las modificaciones de sistemas más allá del mantenimiento rutinario, especialmente donde la adopción de A2L requiere sensores, consideraciones de ventilación y prácticas de instalación conformes al código. Las actualizaciones de pruebas energéticas y cumplimiento del DOE, incluidos los requisitos aplicables desde el 7 de julio de 2026 en virtud del 10 CFR 429.134(k)(4), refuerzan aún más la demanda de programas de verificación, documentación y servicios basados en el rendimiento en carteras comerciales y sustituciones residenciales de mayor especificación.

Una segunda vía de expansión es la refrigeración de misión crítica y la prestación digitalizada de servicios para clientes con requisitos de tiempo de actividad y auditoría. Trane Technologies destinó 150 millones de USD en enero de 2026 para nuevos centros y técnicos de campo adicionales orientados a los corredores de centros de datos y atención médica, y Carrier amplió su inversión en ZutaCore en abril de 2026 para escalar las capacidades de refrigeración líquida para centros de datos de IA. Juntas, estas medidas respaldan un alcance de servicio más amplio en torno a la cobertura de tiempo de actividad 24/7, la integración de gestión térmica y el mantenimiento de automatización de edificios con conciencia de ciberseguridad, dejando margen para que los contratistas combinen experiencia en BAS, herramientas de mantenimiento predictivo y capacitación técnica especializada en acuerdos de servicio recurrentes.

Desarrollos recientes del sector

- Julio de 2026: Carrier completó la venta de su negocio Riello a Ariston Group por aproximadamente 440 millones de USD. La desinversión reforzó el enfoque de la cartera de Carrier y liberó capital y capacidad de gestión para segmentos de mayor prioridad, incluidas las ofertas de gestión térmica energéticamente eficientes y adyacentes a centros de datos.

- Mayo de 2026: Johnson Controls completó la adquisición de Alloy Enterprises, añadiendo plataformas de gestión térmica relevantes para centros de datos y aplicaciones industriales. La transacción fortalece la capacidad de Johnson Controls para ofrecer servicios integrados de mayor valor y alcances de adaptación donde el tiempo de actividad y las arquitecturas de refrigeración avanzadas respaldan acuerdos multianuales.

- Septiembre de 2025: El Departamento de Energía de EE. UU. publicó normas finales que actualizan las disposiciones de certificación, etiquetado y cumplimiento para múltiples categorías de productos de HVAC, incluidos los sistemas VRF (por debajo de 65,000 Btu/h), compresores y acondicionadores de aire portátiles. Los cambios elevan el estándar de la documentación de cumplimiento y la verificación del rendimiento, aumentando la demanda de capacidades de los contratistas en puesta en marcha, pruebas y prestación de servicios conformes a las normas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados en Estados Unidos por la prestación de servicios relacionados con HVAC para edificios, incluida la planificación, la mano de obra de instalación, los trabajos de adaptación, el mantenimiento preventivo y los trabajos de reparación vinculados a la calefacción, ventilación, aire acondicionado, refrigeración y controles conectados.

Exclusiones del alcance: este dimensionamiento excluye las ventas de equipos de HVAC completamente nuevos, las ventas de piezas en tiendas y la mano de obra puramente de tipo hazlo-tú-mismo.

Descripción general de la segmentación

- Por Tipo de Implementación

- Nueva Construcción

- Edificios de Retrofitting

- Por Tipo de Servicio

- Servicios de Instalación y Reemplazo

- Servicios de Mantenimiento y Reparación

- Servicios de Eficiencia Energética y Retrofitting

- Mejora e Integración de Controles HVAC

- Consultoría y Otros Servicios

- Por Tipo de Sistema

- Servicios de Calefacción

- Servicios de Refrigeración

- Servicios de Ventilación y Calidad del Aire Interior

- Servicios Integrados de Gestión de Edificios

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Aplicación

- Centros de Datos

- Instalaciones Sanitarias

- Instituciones Educativas

- Hostelería y Ocio

- Espacios Comerciales Minoristas

- Edificios Gubernamentales y Públicos

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- México

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Benelux

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para definir los límites básicos del mercado, los factores de demanda y los valores iniciales de las entradas clave antes de intentar cualquier previsión. Nos basamos en fuentes públicas como el gasto en construcción y los permisos de construcción de la Oficina del Censo de EE. UU., las series de salarios y empleo de la Oficina de Estadísticas Laborales para mecánicos e instaladores de HVAC, los datos de la EIA sobre combustibles de calefacción y uso de electricidad, los materiales de la EPA sobre refrigerantes y la dirección del cumplimiento normativo, y las normas de eficiencia y actualizaciones de programas del DOE.

Para ajustar las suposiciones, también revisamos los informes corporativos y las presentaciones a inversores de las principales redes de servicios, publicaciones de asociaciones comerciales y coberturas de prensa acreditadas sobre precios, disponibilidad de mano de obra y ciclos de sustitución. Determinadas suscripciones de pago a bases de datos respaldaron las verificaciones de las finanzas de las empresas y las señales de importación y exportación a nivel de envíos de componentes de HVAC, lo que ayudó a validar los niveles de actividad en todo el ecosistema de servicios. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos durante el proceso de investigación.

Entrevistas y encuestas primarias

El trabajo primario se completó mediante entrevistas con expertos y encuestas estructuradas con contratistas, gerentes de instalaciones, propietarios de edificios, distribuidores con divisiones de servicio y especialistas técnicos que monitorean la demanda de instalación y servicio. Utilizamos estas conversaciones para confirmar los tamaños habituales de los tickets, la combinación entre mantenimiento y trabajo de emergencia, los patrones estacionales y cómo la regulación y las mejoras de eficiencia afectan la actividad de sustitución y adaptación en todo Estados Unidos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 22% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que las señales de actividad de construcción y edificación se convierten en un conjunto de demanda de servicios, y luego se aplican tasas de adopción de servicios realistas y puntos de precio al trabajo realizado. Los resultados se someten posteriormente a pruebas de estrés mediante aproximaciones ascendentes selectivas, como la consolidación de ingresos de contratistas muestreados, el uso de verificaciones de canal sobre volúmenes de llamadas de servicio y la validación del gasto implícito por cohorte de edificios, antes de fijar los totales finales.

Las entradas clave que determinan el modelo incluyen el inicio de viviendas y las adiciones de espacio comercial, la base instalada envejecida de sistemas de HVAC y los ciclos de sustitución esperados, los días grado de refrigeración y calefacción estacionales, la inflación de los salarios de los técnicos y la disponibilidad de mano de obra, y la proporción del trabajo que se desplaza hacia adaptaciones de eficiencia energética y controles conectados (lo que a menudo aumenta el contenido del servicio). Las previsiones se derivaron utilizando un análisis de escenarios respaldado por las expectativas de expertos sobre el impulso de la construcción, la progresión de precios y el ritmo de cumplimiento normativo, y luego se convirtieron en valores anuales en USD. Cuando las señales ascendentes locales eran escasas, las brechas se gestionaron utilizando indicadores sustitutos del parque inmobiliario a nivel estatal e intensidad de servicio normalizada, seguidos de ajustes basados en entrevistas para evitar el sobreajuste.

Validación de datos y ciclo de actualización

Los hallazgos se verifican mediante triangulación entre señales independientes, incluidas las tendencias de gasto en construcción, las series de fuerza laboral y salarios, y la intensidad de servicio implícita frente a la base de equipos instalados. Cuando aparece un valor atípico, se vuelven a revisar las suposiciones y se activan llamadas de seguimiento específicas para confirmar si el cambio es real o está relacionado con el momento de los datos.

Antes de la publicación, el modelo pasa por una revisión de analistas de varios pasos con verificaciones de varianza en años históricos, economía unitaria y razonabilidad regional, y luego se completa una revisión final de aprobación. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política que afectan a los refrigerantes, cambios abruptos en los costos laborales o giros significativos en el ciclo de construcción. Justo antes de la entrega, se completa una revisión actualizada para que los clientes reciban la visión más reciente.

Tamaño del mercado de servicios de HVAC en Estados Unidos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios de HVAC en EE. UU. pueden parecer muy distantes entre sí, incluso cuando describen la misma actividad general, porque las empresas toman decisiones diferentes sobre qué se considera ingresos por servicios y qué tan rápido cambian los precios y los volúmenes de un año a otro.

La tabla de referencia muestra una amplia dispersión, y en el modelo de Mordor Intelligence el valor refleja los ingresos por servicios generados dentro de Estados Unidos por diseño, mano de obra de instalación, adaptación, mantenimiento preventivo y reparación de emergencia, excluyendo las ventas de equipos completamente nuevos y piezas en tiendas, que algunas estimaciones parecen combinar en un total más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17.93 mil millones de USD (2025) | |

| Editorial de Investigación del Sector A | 28.20 mil millones de USD (2025) | A menudo se presenta con definiciones de servicio más amplias, y puede incluir paquetes de equipos más servicios o categorías de contratos más amplias que elevan el conjunto de ingresos contabilizados frente a un límite exclusivo de servicios. |

| Firma de Análisis de Mercado B | 25.60 mil millones de USD (2024) | Utiliza un año base diferente y puede aplicar supuestos de crecimiento más rápidos en los primeros años, y las notas de alcance públicas no indican claramente las exclusiones de equipos y piezas nuevas, lo que puede inflar el total medido. |

En general, las diferencias se reducen principalmente a los límites del alcance, el año base elegido y cómo se aplica la progresión de precios al trabajo de instalación y mantenimiento. Al vincular las entradas con la actividad de construcción observable, las señales de costos de la fuerza laboral y la intensidad de servicio validada mediante entrevistas, nuestra estimación se mantiene trazable a factores de demanda claros y pasos de cálculo repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de servicios HVAC de EE. UU. hoy en día?

El mercado se situó en USD 18,98 mil millones en 2026 y está en camino de alcanzar USD 25,35 mil millones en 2031.

¿Qué CAGR se espera para los servicios HVAC de EE. UU. hasta 2031?

La CAGR prevista es del 5,90% durante el período 2026-2031.

¿Qué segmento de los servicios HVAC de EE. UU. está creciendo más rápido?

Los servicios de eficiencia energética y retrofitting lideran con una CAGR del 7,03% a medida que los propietarios priorizan la optimización del rendimiento.

¿Por qué son importantes los centros de datos para la demanda de servicios HVAC?

Las cargas de trabajo de inteligencia artificial impulsan las densidades de bastidores por encima de los 50 kW, lo que requiere refrigeración de precisión y contratos de servicio plurianuales con estrictas cláusulas de tiempo de actividad.

¿Cuál es el principal desafío que enfrentan los proveedores de servicios HVAC?

La escasez de mano de obra calificada que eleva los salarios de los técnicos y comprime los márgenes es el obstáculo más inmediato.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas representan aproximadamente el 35% de los ingresos, lo que indica una concentración moderada con amplio espacio para los especialistas regionales.

Última actualización de la página el: