Marktgröße und Marktanteil für Luftbehandlungsgeräte (LBG)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.95 Milliarden US-Dollar |

| Marktgröße (2031) | 22.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Luftbehandlungsgeräte (LBG) von Mordor Intelligence

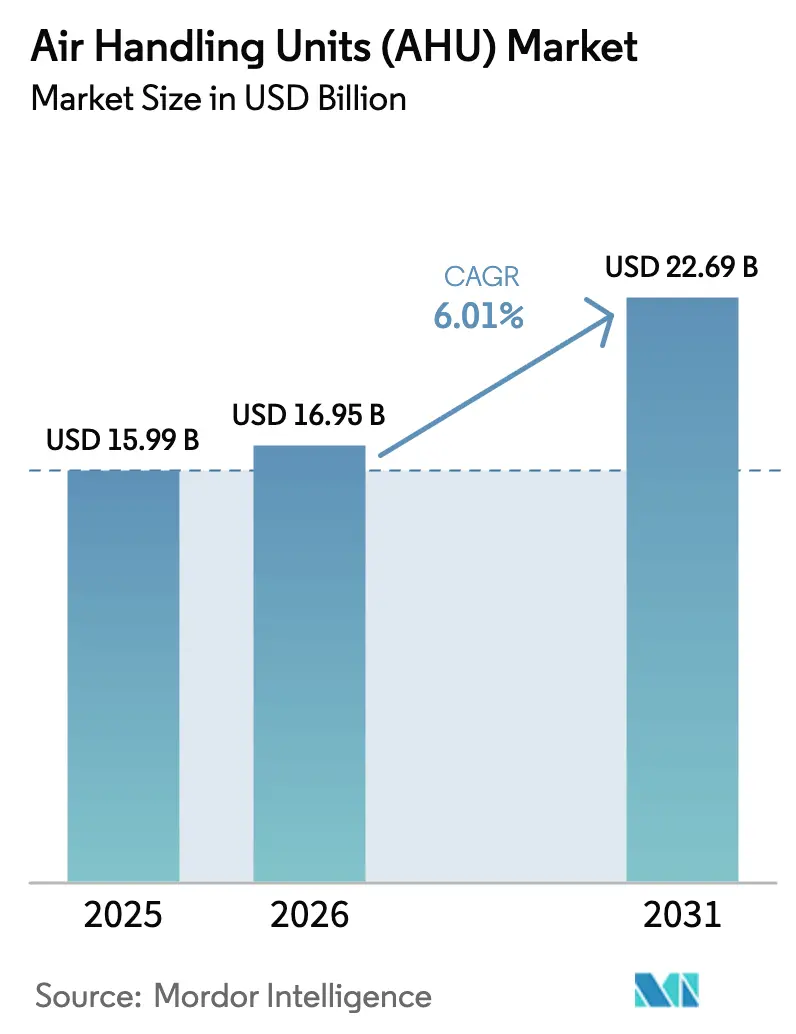

Die Marktgröße für Luftbehandlungsgeräte wird im Jahr 2026 auf 16,95 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 15,99 Milliarden USD, mit Projektionen für 2031 von 22,69 Milliarden USD, was einem Wachstum von 6,01 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion folgt auf steigende Energieeffizienzvorschriften, den Wechsel zu Kältemitteln mit niedrigem GWP und eine stärkere Nachfrage von Betreibern von Rechenzentren und pharmazeutischen Reinräumen. Die EU-Ökodesign-Verordnung 2024 steuert bereits Gerätekonstruktionen in Richtung niedrigerer spezifischer Ventilatorleistung und einer Wärmerückgewinnungseffektivität von ≥73 %. Asien-Pazifik führt den heutigen Markt für Luftbehandlungsgeräte mit einem Umsatzanteil von 32 % an, unterstützt durch Chinas Klimaanlagenproduktion von 185 Millionen Einheiten und robustes Exportwachstum. Der Nahe Osten zeigt die schnellste Entwicklung mit einer CAGR von 9,4 % bis 2030, da Fernkühlungsprojekte maßgefertigte Dachgeräte für 50 °C Umgebungstemperaturen vorschreiben. Der Ausbau von Rechenzentren in Nordamerika und Europa beschleunigt die Nachfrage nach modularen Luftbehandlungsgeräten, während Materialkosteninflation und Fachkräftemangel die kurzfristige Projektdurchführung dämpfen.

Wesentliche Erkenntnisse des Berichts

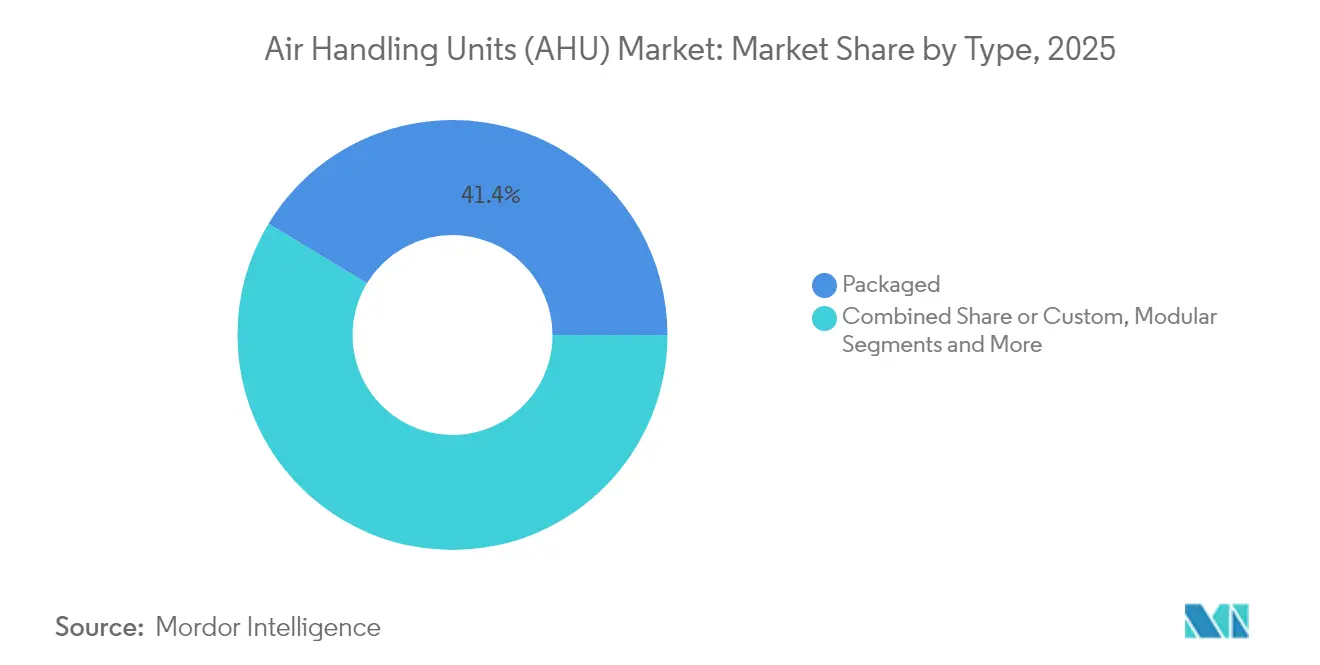

- Nach Typ hielten Kompaktgeräte im Jahr 2025 einen Marktanteil von 41,35 % am Markt für Luftbehandlungsgeräte, während modulare Systeme bis 2031 die schnellste CAGR von 8,52 % erzielen.

- Nach Kapazität entfielen im Jahr 2025 47,40 % der Marktgröße für Luftbehandlungsgeräte auf Systeme mit 5.001–15.000 m³/h; Geräte über 15.000 m³/h expandieren mit einer CAGR von 9,25 %.

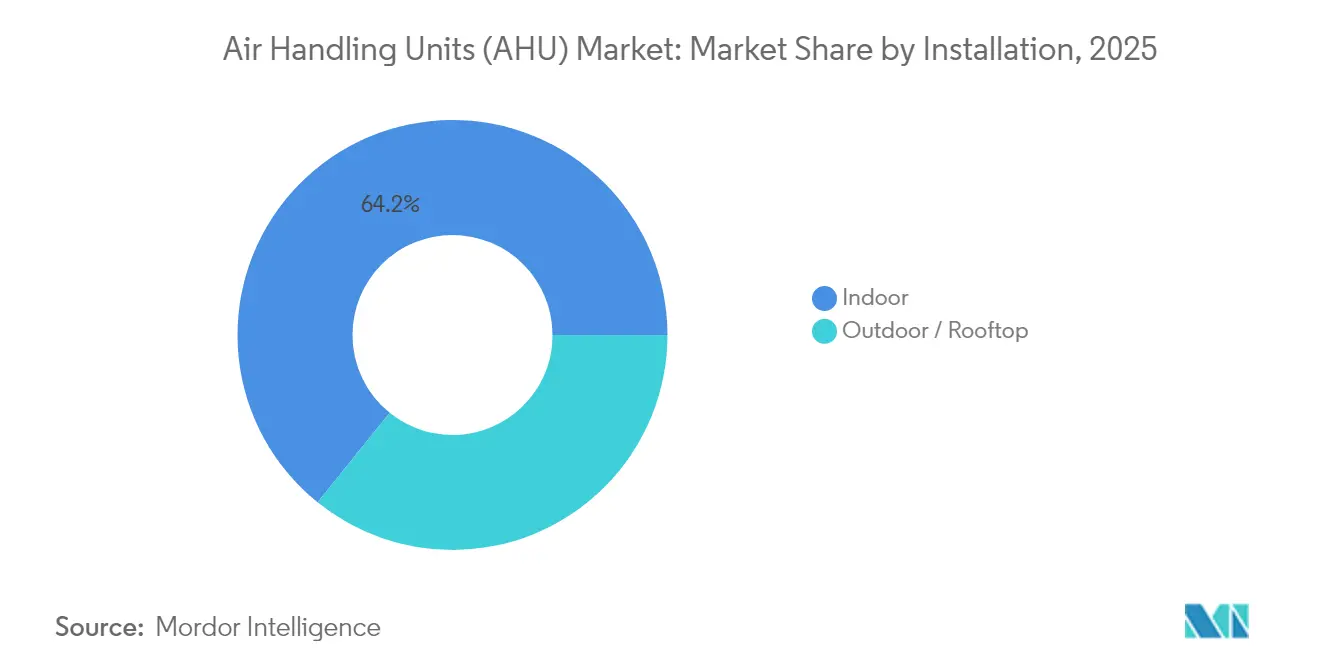

- Nach Installation behielten Innengeräte im Jahr 2025 einen Anteil von 64,20 %, während Außen-/Dachanlagen mit einer CAGR von 7,95 % zulegen.

- Nach Komponente dominierten Ventilatoren und Gebläse mit 29,60 % des Umsatzes im Jahr 2025, während Wärmerückgewinnungsräder mit einer CAGR von 9,60 % steigen.

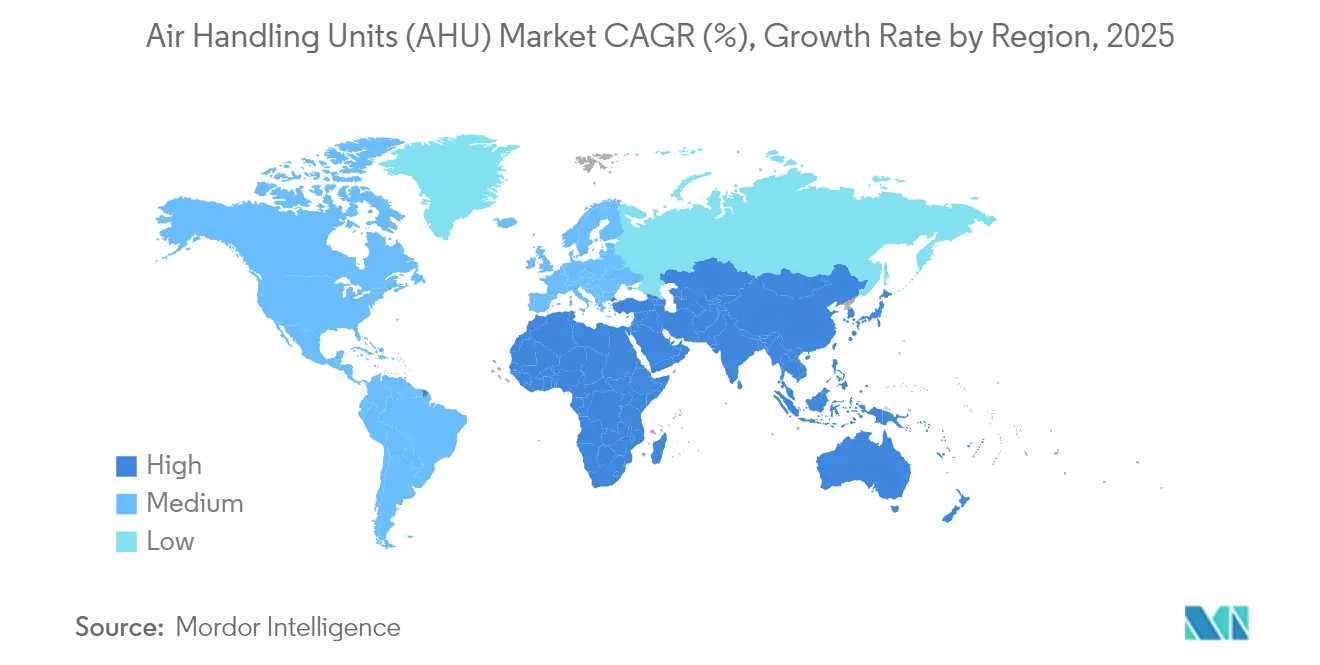

- Regional gesehen erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 31,55 %; für den Nahen Osten wird bis 2031 eine CAGR von 9,02 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luftbehandlungsgeräte (LBG)

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Anstieg der Reinraumfiltration im Gesundheits- und Pharmasektor in Asien | +1.2% | Schwerpunkt Asien-Pazifik, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| EU-Ökodesign 2023/813 schreibt niedrigere spezifische Ventilatorleistung und höhere Wärmerückgewinnung vor | +0.8% | Europa mit Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau von Hyperscale-Rechenzentren mit Bedarf an modularen indirekten adiabatischen Luftbehandlungsgeräten | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungsbedarf für Wärmerückgewinnungs-Lüftung in Japan und Südkorea | +0.6% | Schwerpunkt Asien-Pazifik, globaler Demonstrationseffekt | Mittelfristig (2–4 Jahre) |

| Fernkühlungsprojekte im GCC fördern maßgefertigte Hochtemperatur-Dach-Luftbehandlungsgeräte | +0.7% | Schwerpunkt Naher Osten, Übertragung auf Heißklimata | Mittelfristig (2–4 Jahre) |

| Elektrifizierung industrieller Wärmelasten treibt Wärmepumpen-Luftbehandlungsgeräte > 15.000 m³/h an | +0.9% | Schwerpunkt Europa, Nordamerika beschleunigt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Reinraumfiltration im Gesundheits- und Pharmasektor in Asien

Asiens Pharmasektor-Ausbau steigert die Nachfrage nach Luftbehandlungsgeräten, die ISO-14644-1-Klasse-5-bis-8-Räume aufrechterhalten und gleichzeitig den Energieverbrauch ausbalancieren. Hersteller passen Geräte an unterschiedliche FDA- und EU-GMP-Anhang-1-Geschwindigkeitskriterien an, um grenzüberschreitende Produktionsanforderungen zu erfüllen. China und Indien schreiben nun HEPA-gefilterte Luftsysteme für Biotech- und Halbleiterfabriken vor und integrieren Echtzeit-Partikelüberwachung mit Gebäudeleittechnik zur Einhaltung von Vorschriften und Effizienzsteigerung.[1]Internationale Organisation für Normung, "ISO 14644-1:2015 Reinräume und zugehörige Reinraumumgebungen," iso.org

EU-Ökodesign 2023/813 schreibt niedrigere spezifische Ventilatorleistung und höhere Wärmerückgewinnung vor

Die Verordnung 2024/1781 verpflichtet Luftbehandlungsgeräte zur Reduzierung der Ventilatorleistung und zur Überschreitung einer Wärmerückgewinnungseffektivität von 73 %, wodurch Energierückgewinnungsräder von einer Option zur Basislösung werden. Industrieventilatoren von 125 W bis 500 kW müssen ebenfalls strengeren Effizienzvorschriften entsprechen – eine Änderung, die bis 2030 Einsparungen von 31 TWh prognostiziert. Digitale Lebenszyklusnachweise erweitern die Konformität über den Erstverkauf hinaus und schaffen After-Sales-Differenzierung.

Ausbau von Hyperscale-Rechenzentren mit Bedarf an modularen indirekten adiabatischen Luftbehandlungsgeräten

Das Wachstum der KI-Rechenleistung steigert die Bestellungen für modulare adiabatische Geräte, die Luft- und neue Flüssigkühlkreisläufe kombinieren. AAON sicherte sich Verträge für thermisches Rechenzentrumsmanagement im Wert von 174,5 Millionen USD für Lieferungen im Jahr 2025. Investitionen wie Daikins Werk in Mexiko im Wert von 121 Millionen USD verbessern die nordamerikanische Versorgung mit zweckgebundenen Modulen.

Nachrüstungsbedarf für Wärmerückgewinnungs-Lüftung in Japan und Südkorea

Überarbeitungen der Bauvorschriften in Japan und Südkorea steigern die Nachrüstungsaktivitäten. Das unterirdische Einkaufszentrum-Projekt in Seoul reduzierte CO₂ um 33 % und TVOCs um 74 % durch Wärmerückgewinnungs-Lüftung. Die Amortisationszeit beträgt 6–36 Monate und unterstützt die rasche Einführung von Rädern und Plattenwärmetauschern mit einer Effektivität von 40–80 %.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Volatile Aluminium- und Kupferpreise erhöhen die Kosten für Spulen/Ventilatoren | -0.9% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verzögert die Vor-Ort-Montage großer maßgefertigter Luftbehandlungsgeräte | -0.7% | Schwerpunkt Nordamerika, aufkommend in Europa | Mittelfristig (2–4 Jahre) |

| Dezentrale DOAS-Einführung als Ersatz in kleinen gewerblichen Räumen | -0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Langwierige EU-Genehmigungen für Kältemittelgeräte mit niedrigem GWP | -0.4% | Schwerpunkt Europa, globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und Kupferpreise erhöhen die Kosten für Spulen/Ventilatoren

Zölle trieben Aluminium- und Stahlkosten um 25 % in die Höhe, drückten die Margen für Luftbehandlungsgeräte und verzögerten Projekte im Jahr 2025. Die Kupfervolatilität birgt zusätzliche Risiken für Wärmetauscherbudgets, die bis zu 30 % des Materialwerts eines Geräts ausmachen können. Hersteller sichern Einkäufe ab, überarbeiten Konstruktionen zur Reduzierung des Materialbedarfs und handeln Lieferverträge neu aus, jedoch verlängern sich die Konstruktionszyklen.[2]ACHR News, "Lösung des Kältetechniker-Mangels," achrnews.com

Fachkräftemangel verzögert die Vor-Ort-Montage großer maßgefertigter Luftbehandlungsgeräte

Der HLK-Sektor verzeichnet 42.500 unbesetzte Technikerstellen und 500.000 offene Stellen im Bauhandwerk, was die Installation mehrteiliger Dachgeräte verlangsamt. Die Schulung für A2L-Kältemittel erhöht die Komplexität, was Unternehmen dazu veranlasst, Ausbildungsprogramme auszubauen und gleichzeitig werksvormontierte Module zu integrieren, um den Feldeinsatz von Arbeitskräften zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulare Systeme treiben Innovation voran

Kompaktgeräte hielten 2025 einen Umsatzanteil von 41,35 %, da Standardbüros vorhersehbare Auswahlmöglichkeiten bevorzugten. Modulare Systeme zeigen jedoch eine CAGR von 8,52 %, da Rechenzentrumsanbieter Kapazitätsblöcke benötigen, die sich schnell installieren und ohne Ausfallzeiten erweitern lassen. Maßgefertigte Konfigurationen florieren in der Pharmazeutik und Elektronikindustrie, wo individuelle Filtrations- und Feuchtigkeitsziele Kataloglösungen ausschließen. Der Markt für Luftbehandlungsgeräte sieht Lieferanten, die auf konfigurierbare Rahmen umsteigen, die Lieferzeiten verkürzen und gleichzeitig die Anpassungsfähigkeit bewahren. Die modulare Bauweise begrenzt außerdem den Fachkräfteeinsatz, indem mehr Montagearbeiten in die Fabrik verlagert werden – ein wesentlicher Vorteil auf engen Arbeitsmärkten.

Das Wachstumsmomentum stammt aus der Hyperscale-Datenverarbeitung, bei der indirekte adiabatische Module und flüssigkühlungsbereite Spulen dominieren. Flexible Grundrisse ermöglichen eine Phaseneinteilung, die Kapitalausgaben mit dem Rack-Ausbau abstimmt. Infolgedessen integriert der Markt für Luftbehandlungsgeräte aufgesetzte Ventilatoren, Spulen und Steuerungen in Plug-and-Play-Pakete, die intern vor dem Versand validiert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Großsysteme erschließen industrielles Wachstum

Die Kapazitätsstufe 5.001–15.000 m³/h entfällt auf 47,40 % des Umsatzes 2025 und bedient Krankenhäuser, Hochschuleinrichtungen und gemischt genutzte Entwicklungen. Geräte über 15.000 m³/h expandieren jedoch mit einer CAGR von 9,25 %, angetrieben durch elektrifizierte Prozesswärme und Fernwärmenetze. Die Marktgröße für Luftbehandlungsgeräte bei Installationen über 15.000 m³/h wird durch europäische Industriewärmepumpenprojekte mit einem Potenzial von insgesamt 23 GW im Wert von 4,6–11,5 Milliarden EUR unterstützt. MANs 20–33-MW-CO₂-Wärmepumpe verdeutlicht den Trend hin zu Mega-Maßstab-Luftbehandlungsgeräten, die in Wärmekreisläufe integriert sind.

Kleinere Kapazitätsgeräte (< 5.000 m³/h) bleiben in Premium-Wohntürmen relevant, wo eine zentrale Behandlung die Innenraumluftqualität verbessert. Drehzahlgeregelte EC-Ventilatoren und kompakte Wärmerückgewinnungsräder helfen dabei, enge akustische und räumliche Anforderungen zu erfüllen, obwohl das Marktwachstum hinter größeren Systemen zurückbleibt.

Nach Installationstyp: Außenanlagen gewinnen an Fahrt

Die Unterbringung in innenliegenden Technikräumen dominiert mit einem Anteil von 64,20 % im Jahr 2025, doch Dachanlagen wachsen mit einer CAGR von 7,95 %, da Projektentwickler vermietbare Grundfläche suchen. Hochtemperaturdesigns für den GCC verwenden UV-beständige Platten und 3.000-Pa-Statik-Ventilatoren, um mit Wüstenstaub und langen Leitungsführungen umzugehen. Wetterfeste Gehäuse und Servicekorridore ermöglichen die Wartung ohne Beeinträchtigung der Nutzer. Diese Verlagerung reduziert die Komplexität des Gebäudekerns und entspricht beschleunigten Bauzeitplänen.

Die Bevorzugung von Außenanlagen unterstützt auch Nachrüstprojekte, bei denen der Innenraum begrenzt ist. Vorab montierte Penthouse-Einheiten, die per Kran auf das Dach gehoben werden, minimieren Betriebsunterbrechungen und verkürzen Projektzeitpläne, was die Attraktivität des Marktes für Luftbehandlungsgeräte bei gewerblichen Sanierungen erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wärmerückgewinnung treibt Effizienz voran

Wärmerohr-Systeme senken die Nachheizlast um 32 % gegenüber herkömmlichen Spulen (heatpipe.com). Umlaufspulen erreichen eine Rückgewinnungsrate von bis zu 80 %, wenn Luftströme getrennt sind, wie in TROX-Tests dokumentiert (trox.de). Plattenwärmetauscher bieten wartungsarme Zuverlässigkeit für öffentliche Einrichtungen mit begrenzten Wartungsbudgets. Trocknungsmittelräder in Kombination mit Wärmepumpen sichern Zuluft-Taupunkte unter -15 °C und liefern in Lebensmittelverarbeitungsbetrieben Amortisationszeiten unter drei Jahren.

Thermodynamische Wärmepumpen-Luftbehandlungsgeräte verzeichnen die schnellste Einführung, insbesondere in den Elektrifizierungsprogrammen Europas, wo Geräte gleichzeitig Kühlung und 60 °C Prozesswasser liefern. Anbieter integrieren drehzahlgeregelte Kompressoren und Mikrokanalverflüssiger, um saisonale COPs über 4,0 zu erreichen.

Geografische Analyse

Asien-Pazifik führt den Markt für Luftbehandlungsgeräte mit einem Umsatzanteil von 31,55 % im Jahr 2025 an. Chinas Klimaanlagenproduktionsbasis von 185 Millionen Einheiten verankert die regionale Lieferkette, während Indiens HLK-Ausgabenentwicklung in Richtung 30 Milliarden USD bis 2030 mit einer CAGR von 15,8 % die heimische Nachfrage nach Luftbehandlungsgeräten ankurbelt. Japan und Südkorea steigern die Nachrüstungsaktivitäten durch strenge Überarbeitungen der Innenraumluftqualitätsvorschriften und erfolgreiche Demonstrationen in unterirdischen Einrichtungen, die Radon um 98 % reduzieren. Lokale Akteure arbeiten mit globalen OEMs zusammen, um modulare Systeme zu liefern, die unterschiedlichen Projektzeitplänen gerecht werden.

Europas reifes regulatorisches Umfeld beschleunigt den Technologieaustausch. Das Ökodesign-Rahmenwerk treibt die Wärmerückgewinnungseffektivität und digitale Produktpässe voran und vergrößert den Marktanteil von Hocheffizienzmodellen im Markt für Luftbehandlungsgeräte. Der Einsatz von Industriewärmepumpen von Skandinavien bis Deutschland treibt die Nachfrage nach Geräten über 15.000 m³/h an. Lieferanten navigieren durch ausgedehnte Konformitätsprüfungen für A2L-Kältemittel, doch eventuelle Genehmigungen erschließen einen Ersatzzyklus für alternde Anlagen.

Der Nahe Osten verzeichnet dank Megaprojekten in Saudi-Arabien, Katar und den Vereinigten Arabischen Emiraten die schnellste CAGR von 9,02 %. Fernkühlungsnetze schreiben wüstentaugliche Dach-Luftbehandlungsgeräte vor, die bei 50 °C funktionieren. Regierungsvisionen priorisieren Nachhaltigkeit und belohnen Geräte, die die Spitzenstromlast reduzieren. Nordamerika steht derweil vor Rohstoffaufschlägen und Technikerknappheit, doch Hyperscale-Rechenzentren bestellen modulare Thermomanagementsysteme in einem für die Region beispiellosen Volumen. Die Marktgröße für Luftbehandlungsgeräte im Zusammenhang mit Rechenzentrumsausbauten soll bis 2031 mit zweistelligen Raten wachsen.

Wettbewerbslandschaft

Die Luftbehandlungsgeräte-Branche bleibt mäßig fragmentiert. Globale Marktführer wie Daikin, Carrier, Trane Technologies und Johnson Controls kombinieren breite Portfolios mit geografischer Reichweite. Die Akquisitionstätigkeit ist hoch: Rheems Muttergesellschaft kaufte Fujitsus HLK-Sparte für 1,6 Milliarden USD, was die Konsolidierung hin zu integrierten Lösungen signalisiert. CSW Industrials übernahm Aspen Manufacturing für 313,5 Millionen USD, um Spulen- und Luftbehandlungsgeräte-Fähigkeiten zu stärken.

Der Technologiewettbewerb konzentriert sich auf Wärmepumpenintegration, modulare Skalierbarkeit und digitale Diagnose. Daikins Trailblazer® Wärmepumpen-Kältemaschine und AAONs Alpha-Class-Niedrigtemperatur-Wärmepumpen verdeutlichen die Differenzierung durch Extremtemperaturleistung. Partnerschaften mit Steuerungsspezialisten ermöglichen Predictive Maintenance und minimieren Ausfallzeiten für geschäftskritische Standorte.

Nischenhersteller florieren, indem sie sich auf Reinraum-, Hochtemperatur- oder Tiefentfeuchtungsnischen konzentrieren. Zu den Eintrittsbarrieren zählen Zertifizierungskosten für A2L-Kältemittel und der technische Aufwand für EU-Digitalpass-Anforderungen. Dennoch erzielen spezialisierte Kompetenzen in Pharma- und Halbleitersegmenten Premiummargen und beeinflussen die gesamte Dynamik des Marktes für Luftbehandlungsgeräte.

Marktführer der Luftbehandlungsgeräte-Branche (LBG)

-

Daikin Industries Ltd

-

Carrier Corporation

-

TRANE Inc. (Trane Technologies PLC)

-

Johnson Controls International PLC

-

Systemair AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Daikin Applied brachte den Trailblazer® HP luftgekühlten Scrollkühler unter Einsatz von Wärmepumpentechnologie für effiziente Heizung und Kühlung in gewerblichen und industriellen Umgebungen auf den Markt, der bis zu 300 % Effizienz erreicht und dabei Energieverbrauch und Treibhausgasemissionen im Vergleich zu herkömmlichen Systemen reduziert.

- Juni 2025: AAON stellte bedeutende Weiterentwicklungen seiner Alpha-Class-Linie gewerblicher luftseitiger Wärmepumpen vor, darunter die EXTREME-Serie mit Ultra-Niedrigtemperaturleistung bis zu -29 °C bei Beibehaltung von 100 % Heizkapazität bei -15 °C, unter Nutzung von Copelands drehzahlgeregelten Kompressoren und Kältemitteleinspritztechnologie.

- März 2025: CSW Industrials gab die Übernahme von Aspen Manufacturing für 313,5 Millionen USD bekannt und erweitert damit sein HLK/R-Produktportfolio um einen führenden Hersteller von Verdampferspulen und Luftbehandlungsgeräten, der den Kältemittelübergang mit Produkten unterstützt, die sowohl mit Legacy- als auch neuen Kältemitteln kompatibel sind.

- März 2025: Trane Technologies stellte die Fan-Coil-Wall-Plattform für Rechenzentren vor, die maßgeschneiderte Kühllösungen mit einer Kühlkapazität von 400 kW oder mehr bietet, Kaltwasser zur Kühlung nutzt und niedrigere Betriebskosten sowie reduzierte CO₂-Emissionen fördert.

Berichtsumfang des globalen Markts für Luftbehandlungsgeräte (LBG)

Ein Luftbehandlungsgerät (LBG), auch als Luftaufbereitungsgerät bezeichnet, ist ein Gerät zur Konditionierung und Zirkulation von Luft als Bestandteil eines Heizungs-, Lüftungs- und Klimatisierungssystems. Es handelt sich in der Regel um einen großen Metallkasten, der ein Gebläse, Heiz- und Kühlelemente, Filterkammern, Schalldämpfer und Klappen umfasst.

Der Markt für Luftbehandlungsgeräte (LBG) ist nach Typ (Kompaktgeräte, Modular, Maßanfertigung), Endverbraucher (Wohnbereich, Gewerbe, Industrie) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika) segmentiert.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Maßanfertigung |

| Kompaktgeräte |

| Modular |

| DX-Integriert |

| Wärmerückgewinnungsgeräte |

| Weniger als 5.000 |

| 5.001 – 15.000 |

| Mehr als 15.000 |

| Innen |

| Außen / Dach |

| Wärmerohr |

| Umlaufspule |

| Plattenwärmetauscher |

| Trocknungsmittelbasiert |

| Thermodynamisches Wärmepumpen-Luftbehandlungsgerät |

| Komfortklimatisierung |

| Prozessbelüftung und Entfeuchtung |

| Wohnbereich | |

| Gewerbe | Büros |

| Gastronomie und Freizeit | |

| Gesundheitseinrichtungen | |

| Bildungseinrichtungen | |

| Einzelhandel und Einkaufszentren | |

| Industrie | Lebensmittel und Getränke |

| Pharmazeutik und Biotech | |

| Öl und Gas / Petrochemie | |

| Automobil und Maschinenbau | |

| Sonstige Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Maßanfertigung | |

| Kompaktgeräte | ||

| Modular | ||

| DX-Integriert | ||

| Wärmerückgewinnungsgeräte | ||

| Nach Kapazität | Weniger als 5.000 | |

| 5.001 – 15.000 | ||

| Mehr als 15.000 | ||

| Nach Installationstyp | Innen | |

| Außen / Dach | ||

| Nach Technologie | Wärmerohr | |

| Umlaufspule | ||

| Plattenwärmetauscher | ||

| Trocknungsmittelbasiert | ||

| Thermodynamisches Wärmepumpen-Luftbehandlungsgerät | ||

| Nach Anwendung | Komfortklimatisierung | |

| Prozessbelüftung und Entfeuchtung | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbe | Büros | |

| Gastronomie und Freizeit | ||

| Gesundheitseinrichtungen | ||

| Bildungseinrichtungen | ||

| Einzelhandel und Einkaufszentren | ||

| Industrie | Lebensmittel und Getränke | |

| Pharmazeutik und Biotech | ||

| Öl und Gas / Petrochemie | ||

| Automobil und Maschinenbau | ||

| Sonstige Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Luftbehandlungsgeräte?

Der Markt für Luftbehandlungsgeräte beläuft sich im Jahr 2026 auf 16,95 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird eine CAGR von 6,01 % prognostiziert, wodurch bis 2031 ein Wert von 22,69 Milliarden USD erreicht wird.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik führt mit einem Umsatzanteil von 31,55 % im Jahr 2025, angetrieben durch Chinas große HLK-Fertigungsbasis.

Warum gewinnen modulare Luftbehandlungsgeräte an Beliebtheit?

Hyperscale-Rechenzentren benötigen skalierbare, vorgefertigte Kühlblöcke, die modulare Konstruktionen bieten, was zu einer Segment-CAGR von 8,52 % führt.

Was sind die größten Herausforderungen für Hersteller?

Volatile Rohstoffpreise, Fachkräftemangel und langwierige Kältemittelgenehmigungsverfahren sind die wesentlichen Hemmnisse.

Wie gestalten Vorschriften zukünftige Konstruktionen von Luftbehandlungsgeräten?

Die EU-Ökodesign-Verordnung schreibt niedrigere Ventilatorleistung und eine Wärmerückgewinnung von ≥73 % vor und fördert die Einführung von Energierückgewinnungsrädern und digitalen Lebenszykluspässen.

Seite zuletzt aktualisiert am: