Tamanho e Participação do Mercado de Unidades de Tratamento de Ar (UTA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

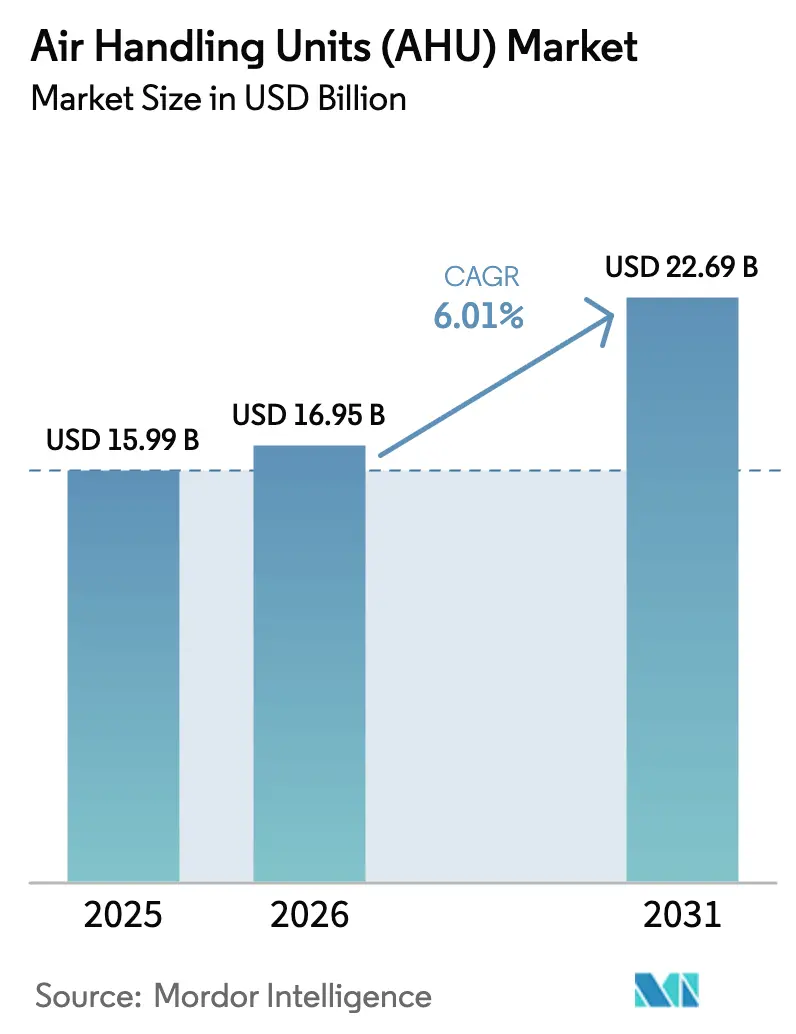

| Tamanho do Mercado (2026) | 16.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.01% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Unidades de Tratamento de Ar (UTA) por Mordor Intelligence

O tamanho do mercado de unidades de tratamento de ar em 2026 é estimado em USD 16,95 bilhões, crescendo a partir do valor de 2025 de USD 15,99 bilhões com projeções para 2031 mostrando USD 22,69 bilhões, crescendo a um CAGR de 6,01% ao longo de 2026-2031. Essa expansão acompanha o aumento dos mandatos de eficiência energética, a transição para refrigerantes de baixo PAG e a maior demanda de operadores de data centers e salas limpas farmacêuticas. O Regulamento Ecodesign da UE de 2024 já está orientando os projetos de equipamentos para menor potência específica de ventiladores e efetividade de recuperação de calor ≥73%. A Ásia-Pacífico lidera o mercado atual de unidades de tratamento de ar com 32% de participação de receita, apoiada pela produção de 185 milhões de unidades de ar-condicionado da China e pelo robusto crescimento das exportações. O Oriente Médio apresenta a trajetória mais rápida com CAGR de 9,4% até 2030, à medida que os esquemas de resfriamento distrital especificam unidades de cobertura personalizadas para condições ambientes de 50 °C. A construção de data centers na América do Norte e na Europa está acelerando a demanda por UTAs modulares, enquanto a inflação nos custos de materiais e a escassez de mão de obra especializada moderam a execução de projetos no curto prazo.

Principais Conclusões do Relatório

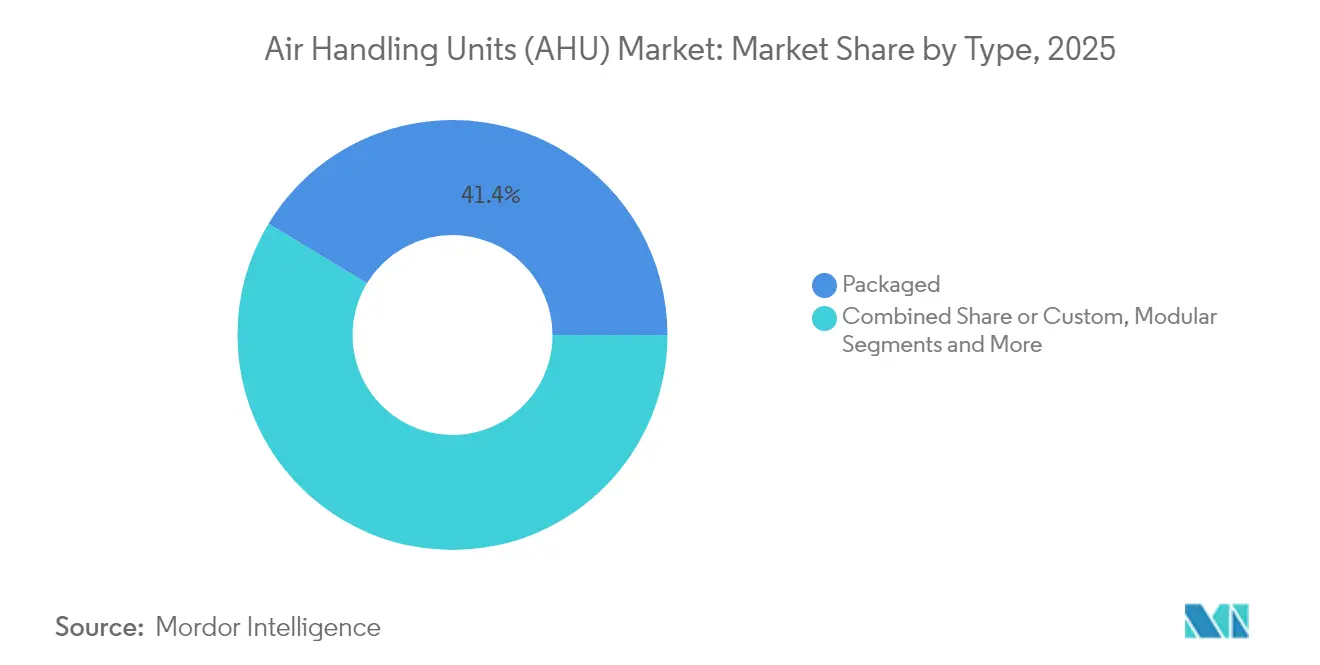

- Por tipo, as unidades compactas detinham 41,35% da participação do mercado de unidades de tratamento de ar em 2025, enquanto os sistemas modulares registram o CAGR mais rápido de 8,52% até 2031.

- Por capacidade, os sistemas de 5.001-15.000 m³/h representavam 47,40% do tamanho do mercado de unidades de tratamento de ar em 2025; as unidades acima de 15.000 m³/h expandem-se a um CAGR de 9,25%.

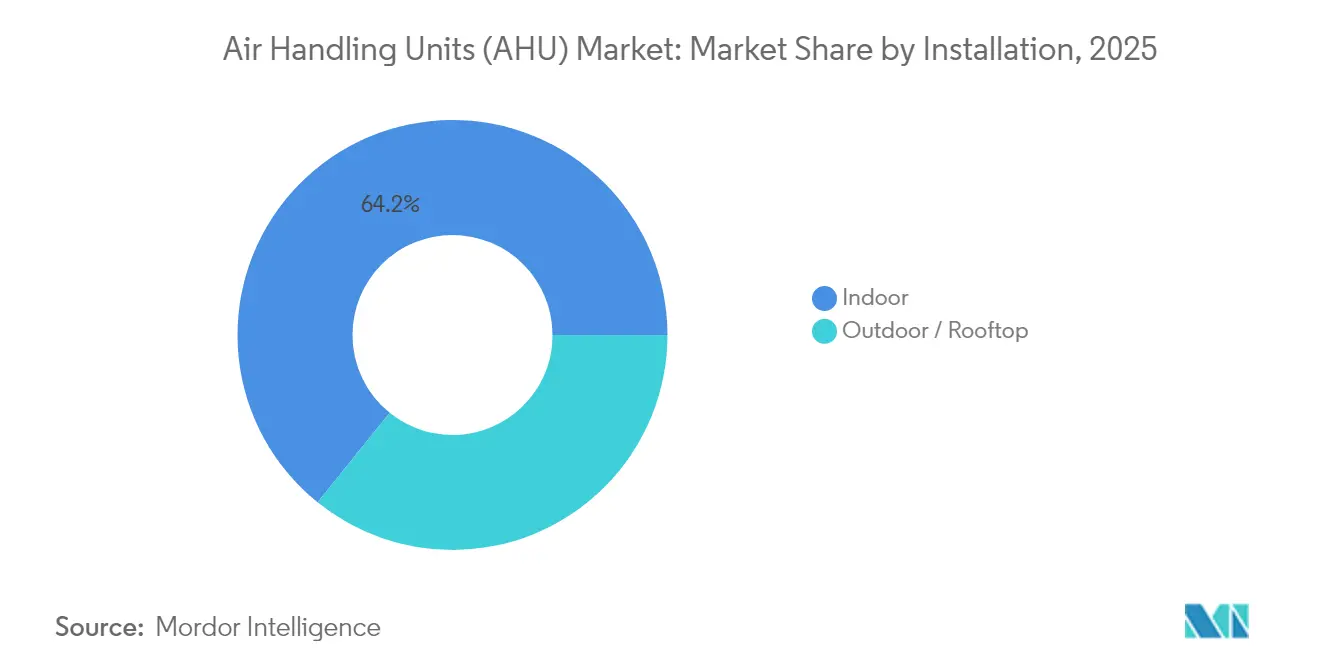

- Por instalação, as unidades internas retiveram 64,20% de participação em 2025, enquanto as instalações externas/em cobertura avançam a um CAGR de 7,95%.

- Por componente, os ventiladores e sopradores dominaram com 29,60% da receita de 2025, mas as rodas de recuperação de energia crescem a um CAGR de 9,60%.

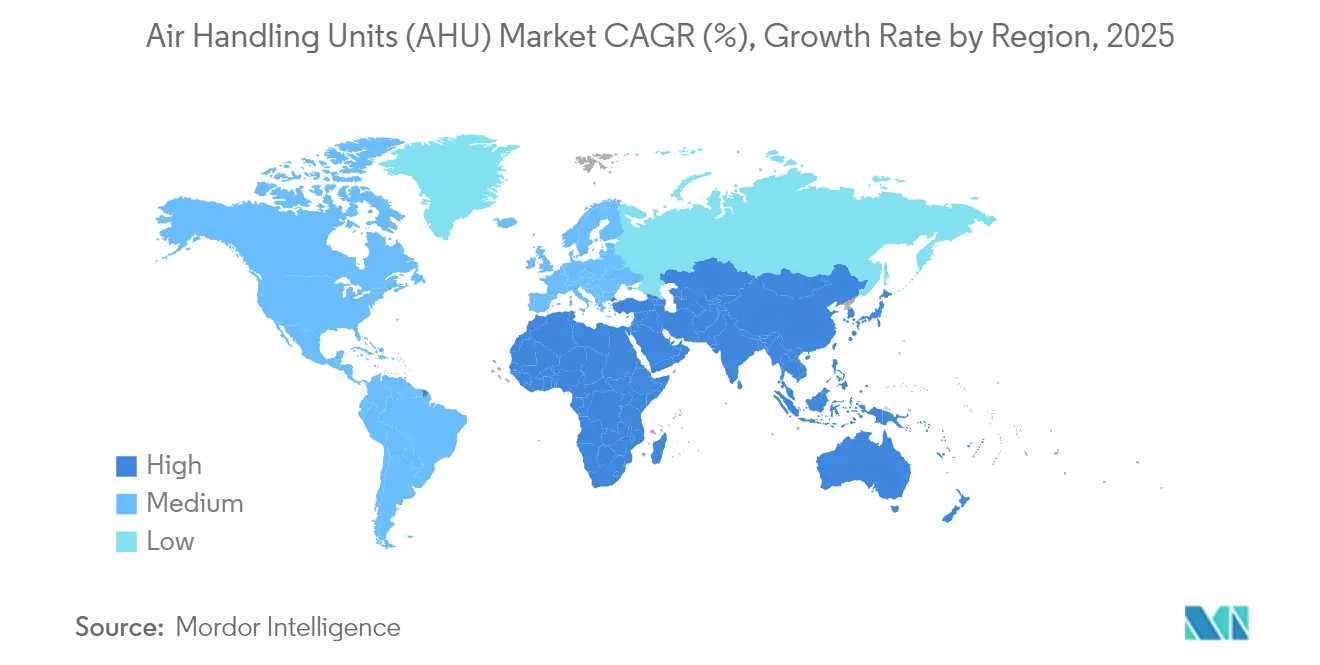

- Regionalmente, a Ásia-Pacífico comandou 31,55% da receita em 2025; prevê-se que o Oriente Médio registre um CAGR de 9,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Unidades de Tratamento de Ar (UTA)

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DO IMPACTO |

|---|---|---|---|

| Aumento da filtragem em salas limpas de saúde e farmacêutica na Ásia | +1.2% | Núcleo Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Ecodesign da UE 2023/813 exigindo menor SFP e maior recuperação de calor | +0.8% | Europa com adoção na América do Norte | Longo prazo (≥ 4 anos) |

| Construção de data centers de hiperescala exigindo UTAs adiabáticas indiretas modulares | +1.5% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Demanda de retrofit para ventilação com recuperação de energia no Japão e na Coreia do Sul | +0.6% | Núcleo APAC, efeito demonstração global | Médio prazo (2-4 anos) |

| Projetos de resfriamento distrital do CCG impulsionando UTAs de cobertura personalizadas para ambientes quentes | +0.7% | Núcleo Oriente Médio, transferência para climas quentes | Médio prazo (2-4 anos) |

| Eletrificação de cargas de calor industrial impulsionando UTAs de bomba de calor > 15.000 m³/h | +0.9% | Núcleo Europa, América do Norte acelerando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Filtragem em Salas Limpas de Saúde e Farmacêutica na Ásia

A expansão farmacêutica da Ásia está impulsionando a demanda por UTAs que mantêm espaços ISO 14644-1 Classe 5 a 8 enquanto equilibram o consumo de energia. Os fabricantes adaptam as unidades a critérios de velocidade divergentes da FDA e do Anexo 1 das BPF da UE para atender aos requisitos de produção transfronteiriça. A China e a Índia agora especificam sistemas de ar filtrado por HEPA para fábricas de biotecnologia e semicondutores, integrando o monitoramento de partículas em tempo real aos controles prediais para conformidade e eficiência.[1]Organização Internacional de Normalização, "ISO 14644-1:2015 Salas Limpas e Ambientes Controlados Associados," iso.org

Ecodesign da UE 2023/813 Exigindo Menor SFP e Maior Recuperação de Calor

O Regulamento 2024/1781 exige que as UTAs reduzam a potência dos ventiladores e superem 73% de efetividade de recuperação de calor, elevando as rodas de energia de opção para referência padrão. Os ventiladores industriais de 125 W a 500 kW também devem atender a regras de eficiência mais rigorosas, uma mudança com previsão de economia de 31 TWh até 2030. Os passaportes digitais de ciclo de vida estendem a conformidade além da primeira venda e criam diferenciação no pós-venda.

Construção de Data Centers de Hiperescala Exigindo UTAs Adiabáticas Indiretas Modulares

O crescimento da computação por IA eleva os pedidos de unidades adiabáticas modulares que combinam circuitos de resfriamento a ar e líquido emergentes. A AAON obteve USD 174,5 milhões em contratos de gestão térmica para data centers para entregas em 2025. Investimentos como a fábrica da Daikin no México de USD 121 milhões melhoram o fornecimento norte-americano de módulos construídos para fins específicos.

Demanda de Retrofit para Ventilação com Recuperação de Energia no Japão e na Coreia do Sul

Revisões dos códigos de construção no Japão e na Coreia do Sul elevam a atividade de retrofit. O projeto de shopping subterrâneo de Seul reduziu o CO₂ em 33% e os COVTs em 74% com ventilação com recuperação de energia. Os períodos de retorno variam de 6 a 36 meses, apoiando a rápida adoção de rodas e trocadores de placas com efetividade de 40 a 80%.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DO IMPACTO |

|---|---|---|---|

| Preços voláteis de alumínio e cobre inflacionando custos de serpentinas/ventiladores | -0.9% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra especializada atrasando a montagem no local de grandes UTAs personalizadas | -0.7% | Núcleo América do Norte, emergindo na Europa | Médio prazo (2-4 anos) |

| Adoção de DOAS descentralizado como substituto em pequenos espaços comerciais | -0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Longos processos de aprovação da UE para equipamentos com refrigerantes de baixo PAG | -0.4% | Núcleo Europa, repercussão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Alumínio e Cobre Inflacionando Custos de Serpentinas/Ventiladores

As tarifas provocaram aumentos de 25% nos custos de alumínio e aço, comprimindo as margens das UTAs e adiando projetos em 2025. A volatilidade do cobre adiciona risco aos orçamentos de trocadores de calor, que podem representar 30% do valor material da unidade. Os fabricantes protegem as compras, redesenham para reduzir a intensidade de material e renegociam contratos de fornecimento, mas os ciclos de engenharia se prolongam.[2]ACHR News, "Resolvendo a Escassez de Técnicos em Refrigeração," achrnews.com

Escassez de Mão de Obra Especializada Atrasando a Montagem no Local de Grandes UTAs Personalizadas

O setor de HVAC enfrenta 42.500 vagas de técnico não preenchidas e 500.000 vagas na construção civil, desacelerando a instalação de unidades de cobertura de múltiplas seções. O treinamento em refrigerantes A2L adiciona complexidade, levando as empresas a expandir os programas de aprendizagem enquanto integram módulos pré-montados em fábrica para reduzir a mão de obra em campo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Modulares Impulsionam a Inovação

As unidades compactas detinham 41,35% da receita de 2025, já que os escritórios padrão favoreciam a seleção previsível. Os sistemas modulares, no entanto, mostram CAGR de 8,52%, pois os desenvolvedores de data centers demandam blocos de capacidade que se instalam rapidamente e se expandem sem tempo de inatividade. As configurações personalizadas prosperam em farmacêuticos e na fabricação de eletrônicos, onde filtração sob medida e metas de umidade específicas impedem soluções de catálogo. O mercado de unidades de tratamento de ar observa os fornecedores migrando para estruturas configuráveis que encurtam os prazos de entrega enquanto preservam a personalização. A construção modular também limita a exposição à mão de obra especializada ao transferir mais montagem para a fábrica, uma vantagem fundamental em mercados de trabalho escassos.

O impulso de crescimento decorre do processamento de dados de hiperescala, onde módulos adiabáticos indiretos e serpentinas prontas para resfriamento a líquido dominam. As configurações flexíveis permitem o faseamento que alinha os gastos de capital com a implantação de racks. Como resultado, o mercado de unidades de tratamento de ar integra ventiladores, serpentinas e controles montados em skid em pacotes plug-and-play validados internamente antes da entrega.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Capacidade: Sistemas de Grande Porte Capturam o Crescimento Industrial

A faixa de 5.001-15.000 m³/h representa 47,40% das receitas de 2025, atendendo hospitais, ensino superior e empreendimentos de uso misto. No entanto, as unidades superiores a 15.000 m³/h se expandem a um CAGR de 9,25%, impulsionadas pelo calor de processo eletrificado e pelas redes de resfriamento distrital. O tamanho do mercado de unidades de tratamento de ar para instalações com >15.000 m³/h é apoiado por projetos europeus de bombas de calor industriais totalizando 23 GW de potencial, no valor de EUR 4,6-11,5 bilhões. A bomba de calor de CO₂ de 20-33 MW da MAN ilustra o impulso em direção a UTAs de megaescala integradas com circuitos térmicos.

As unidades de menor capacidade (<5.000 m³/h) continuam relevantes em torres residenciais premium, onde o tratamento centralizado melhora a qualidade do ar interno. Ventiladores EC de velocidade variável e rodas compactas de recuperação de calor ajudam a atender às restrições acústicas e espaciais rigorosas, embora o crescimento do mercado fique atrás dos sistemas maiores.

Por Tipo de Instalação: Sistemas Externos Ganham Impulso

A instalação em casa de máquinas interna domina com 64,20% de participação em 2025, mas as coberturas crescem a um CAGR de 7,95%, pois os incorporadores buscam área de piso locável. Os projetos para ambientes quentes para o CCG empregam painéis resistentes a UV e ventiladores estáticos de 3.000 Pa para lidar com poeira do deserto e longos percursos de dutos. As envoltórias resistentes às intempéries e os corredores de manutenção permitem a manutenção sem perturbação dos ocupantes. Essa mudança reduz a complexidade do núcleo do edifício e se alinha com os cronogramas de construção acelerados.

A preferência por instalações externas também apoia projetos de retrofit onde o espaço interior é limitado. As unidades de cobertura pré-montadas içadas por guindaste até o telhado minimizam a interrupção das operações e comprimem os cronogramas dos projetos, aumentando o apelo do mercado de unidades de tratamento de ar para reformas comerciais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia: A Recuperação de Calor Impulsiona a Eficiência

Os tubos de calor reduzem as cargas de reaquecimento em 32% em comparação com as serpentinas convencionais. As serpentinas de circulação atingem até 80% de recuperação quando os fluxos de ar são segregados, conforme documentado em testes da TROX. Os trocadores de placas oferecem confiabilidade sem peças móveis para instalações públicas com orçamentos de manutenção limitados. As rodas de dessecante combinadas com bombas de calor garantem pontos de orvalho do ar de fornecimento abaixo de -15 °C e oferecem retornos em menos de três anos em plantas de processamento de alimentos.

As UTAs de bomba de calor termodinâmica exibem a adoção mais rápida, especialmente nos programas de eletrificação da Europa, onde as unidades fornecem resfriamento simultâneo e água de processo a 60 °C. Os fornecedores integram compressores de velocidade variável e condensadores de microcanais para elevar os COPs sazonais acima de 4,0.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de unidades de tratamento de ar com 31,55% da receita de 2025. A base de produção de 185 milhões de unidades de ar-condicionado da China ancora a cadeia de suprimentos regional, enquanto a trajetória de gastos com HVAC da Índia em direção a USD 30 bilhões até 2030 com CAGR de 15,8% impulsiona a demanda doméstica por UTAs. O Japão e a Coreia do Sul avançam na atividade de retrofit por meio de revisões rigorosas de QAI e demonstrações bem-sucedidas em instalações subterrâneas que reduziram o radônio em 98%. Os players locais colaboram com os OEMs globais para fornecer sistemas modulares que satisfazem os diversos cronogramas de projetos.

O ambiente regulatório maduro da Europa acelera a renovação tecnológica. O marco Ecodesign impulsiona a efetividade de recuperação de calor e os passaportes digitais de produto, ampliando a participação de mercado de unidades de tratamento de ar dos modelos de alta eficiência. A implantação de bombas de calor industriais da Escandinávia à Alemanha impulsiona a demanda por unidades com >15.000 m³/h. Os fornecedores navegam por avaliações de conformidade estendidas para refrigerantes A2L, mas as aprovações finais desbloqueiam um ciclo de substituição nas instalações envelhecidas.

O Oriente Médio registra o CAGR mais rápido de 9,02%, graças aos megaprojetos na Arábia Saudita, no Catar e nos Emirados Árabes Unidos. As redes de resfriamento distrital especificam UTAs de cobertura prontas para o deserto que prosperam a 50 °C. As visões governamentais priorizam a sustentabilidade, recompensando equipamentos que reduzem os picos de carga elétrica. Enquanto isso, a América do Norte enfrenta sobretaxas de matérias-primas e escassez de técnicos, mas os data centers de hiperescala estão encomendando sistemas de gestão térmica modular em volumes sem precedentes para a região. O tamanho do mercado de unidades de tratamento de ar vinculado à construção de data centers deve se expandir em ritmo de dois dígitos até 2031.

Cenário Competitivo

O setor de unidades de tratamento de ar permanece moderadamente fragmentado. Líderes globais como Daikin, Carrier, Trane Technologies e Johnson Controls combinam portfólios amplos com alcance geográfico. A atividade de aquisições é intensa: a controladora da Rheem adquiriu o braço de HVAC da Fujitsu por USD 1,6 bilhão, sinalizando consolidação em direção a soluções integradas. A CSW Industrials adquiriu a Aspen Manufacturing por USD 313,5 milhões para fortalecer as capacidades de serpentinas e UTAs.

A concorrência tecnológica centra-se na integração de bombas de calor, escalabilidade modular e diagnósticos digitais. A chiller de bomba de calor Trailblazer® da Daikin e as bombas de calor Alpha Class para baixas temperaturas ambientes da AAON ilustram a diferenciação por meio de desempenho em temperaturas extremas. As parcerias com especialistas em controles permitem a manutenção preditiva, minimizando o tempo de inatividade em locais de missão crítica.

Os fabricantes de nicho prosperam ao se concentrar em salas limpas, ambientes de alta temperatura ou nichos de desumidificação profunda. As barreiras incluem os custos de certificação para refrigerantes A2L e o peso de engenharia necessário para atender aos requisitos de passaporte digital da UE. No entanto, a expertise especializada comanda margens premium nos segmentos farmacêutico e de semicondutores, influenciando a dinâmica geral do mercado de unidades de tratamento de ar.

Líderes do Setor de Unidades de Tratamento de Ar (UTA)

-

Daikin Industries Ltd

-

Carrier Corporation

-

TRANE Inc. (Trane Technologies PLC)

-

Johnson Controls International PLC

-

Systemair AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Daikin Applied lançou o chiller de scroll resfriado a ar Trailblazer® HP utilizando tecnologia de bomba de calor para aquecimento e resfriamento eficientes em ambientes comerciais e industriais, atingindo até 300% de eficiência enquanto reduz o consumo de energia e as emissões de gases de efeito estufa em comparação com os sistemas tradicionais.

- Junho de 2025: A AAON introduziu avanços significativos em sua linha Alpha Class de bombas de calor comerciais de fonte de ar, apresentando a Série EXTREME com desempenho em ambientes de temperatura extremamente baixa até -29 °C, mantendo 100% da capacidade de aquecimento a -15 °C, aproveitando os compressores de velocidade variável da Copeland e a tecnologia de injeção de refrigerante.

- Março de 2025: A CSW Industrials anunciou a aquisição da Aspen Manufacturing por USD 313,5 milhões, aprimorando seu portfólio de produtos HVAC/R com um fabricante líder de serpentinas evaporadoras e unidades de tratamento de ar posicionado para apoiar a transição de refrigerantes com produtos compatíveis com refrigerantes legados e novos.

- Março de 2025: A Trane Technologies apresentou a plataforma Fan Coil Wall para data centers, oferecendo soluções de resfriamento personalizadas com capacidade de resfriamento de 400 kW ou superior, utilizando água gelada para resfriamento a fim de promover menores custos operacionais e redução das emissões de carbono.

Escopo do Relatório do Mercado Global de Unidades de Tratamento de Ar (UTA)

Uma unidade de tratamento de ar (UTA), também chamada de manipulador de ar, é um equipamento utilizado para condicionar e circular o ar como componente de um sistema de aquecimento, ventilação e ar-condicionado. Geralmente é uma grande caixa metálica que compreende um soprador, elementos de aquecimento e resfriamento, câmaras de filtro, atenuadores de som e registros.

O mercado de unidades de tratamento de ar (UTA) é segmentado por tipo (compacto, modular, personalizado), usuário final (residencial, comercial, industrial) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

Os tamanhos de mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Personalizado |

| Compacto |

| Modular |

| DX Integrado |

| Unidades de Recuperação de Calor |

| Menos de 5.000 |

| 5.001 - 15.000 |

| Acima de 15.000 |

| Interno |

| Externo / Cobertura |

| Tubo de Calor |

| Serpentina de Circulação |

| Trocador de Calor de Placas |

| Baseado em Dessecante |

| UTA de Bomba de Calor Termodinâmica |

| Ventilação de Conforto |

| Ventilação de Processo e Desumidificação |

| Residencial | |

| Comercial | Escritórios |

| Hotelaria e Lazer | |

| Instalações de Saúde | |

| Instituições de Ensino | |

| Varejo e Shoppings | |

| Industrial | Alimentos e Bebidas |

| Farmacêuticos e Biotecnologia | |

| Petróleo e Gás / Petroquímicos | |

| Automotivo e Maquinário | |

| Outros Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Personalizado | |

| Compacto | ||

| Modular | ||

| DX Integrado | ||

| Unidades de Recuperação de Calor | ||

| Por Capacidade | Menos de 5.000 | |

| 5.001 - 15.000 | ||

| Acima de 15.000 | ||

| Por Tipo de Instalação | Interno | |

| Externo / Cobertura | ||

| Por Tecnologia | Tubo de Calor | |

| Serpentina de Circulação | ||

| Trocador de Calor de Placas | ||

| Baseado em Dessecante | ||

| UTA de Bomba de Calor Termodinâmica | ||

| Por Aplicação | Ventilação de Conforto | |

| Ventilação de Processo e Desumidificação | ||

| Por Usuário Final | Residencial | |

| Comercial | Escritórios | |

| Hotelaria e Lazer | ||

| Instalações de Saúde | ||

| Instituições de Ensino | ||

| Varejo e Shoppings | ||

| Industrial | Alimentos e Bebidas | |

| Farmacêuticos e Biotecnologia | ||

| Petróleo e Gás / Petroquímicos | ||

| Automotivo e Maquinário | ||

| Outros Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de unidades de tratamento de ar?

O mercado de unidades de tratamento de ar está em USD 16,95 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Projeta-se um CAGR de 6,01%, atingindo USD 22,69 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico lidera com 31,55% da receita de 2025, impulsionada pela grande base de fabricação de HVAC da China.

Por que as UTAs modulares estão ganhando popularidade?

Os data centers de hiperescala exigem blocos de resfriamento escaláveis e pré-projetados que os projetos modulares fornecem, resultando em um CAGR de segmento de 8,52%.

Quais são os principais desafios enfrentados pelos fabricantes?

Os preços voláteis de matérias-primas, a escassez de mão de obra especializada e os longos processos de aprovação de refrigerantes são as principais restrições.

Como as regulamentações estão moldando os futuros projetos de UTAs?

O Regulamento Ecodesign da UE exige menor potência de ventiladores e recuperação de calor ≥73%, impulsionando a adoção de rodas de recuperação de energia e passaportes digitais de ciclo de vida.

Página atualizada pela última vez em: