Tamaño y Participación del Mercado de Agritech

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agritech por Mordor Intelligence

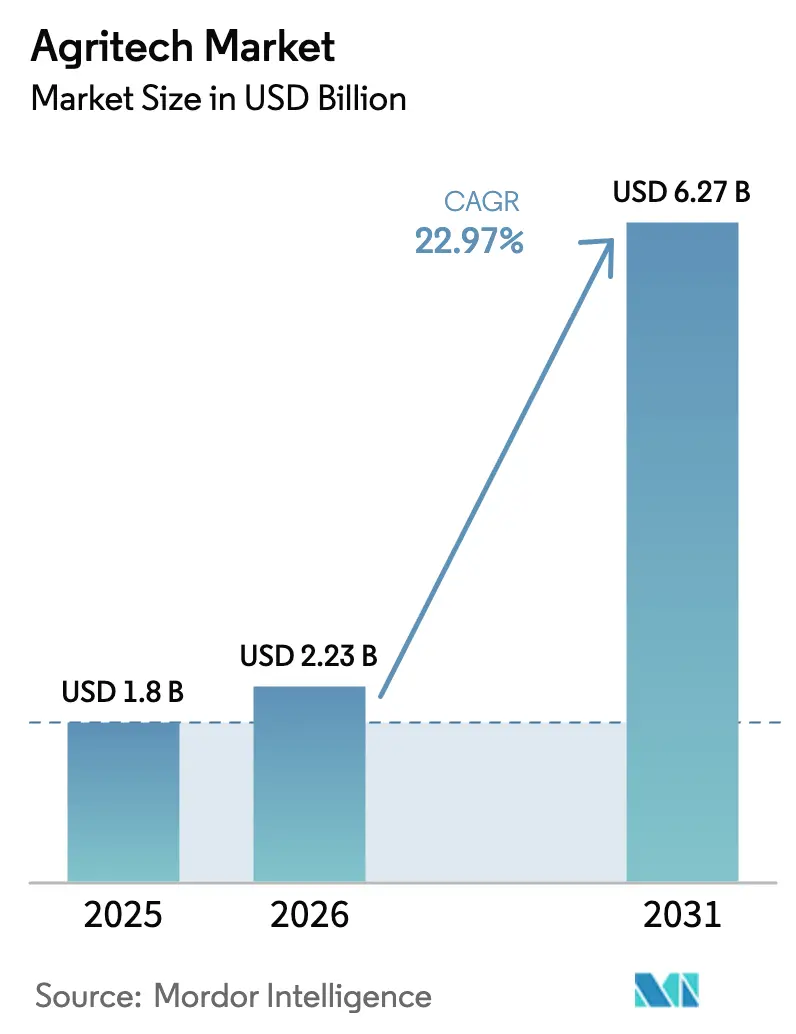

Se prevé que el tamaño del mercado de Agritech crezca de USD 1.800 millones en 2025 a USD 2.230 millones en 2026 y se proyecta que alcance USD 6.270 millones en 2031 a una CAGR del 22,97% durante 2026-2031. Las granjas están redirigiendo capital hacia el acceso por suscripción a robots autónomos con precios inferiores a USD 50.000, mientras que la analítica en el dispositivo reduce la latencia en la nube y los costos de transferencia de datos. Las subvenciones de banda ancha rural en los Estados Unidos y los grandes programas de bases de datos de agricultores en India señalan que el financiamiento público está convergiendo en las brechas de conectividad y la infraestructura de datos. Al mismo tiempo, la Unión Europea está vinculando los subsidios a la documentación precisa de las ganancias de carbono en el suelo, convirtiendo los conjuntos de datos en una fuente de ingresos paralela más allá de las ventas de cultivos. El mercado de Agritech se beneficia ahora de la deflación simultánea de costos en sensores, los rápidos avances en chips de IA de borde (chips de Inteligencia Artificial de borde) y una aguda escasez de mano de obra que impulsa a los productores hacia la automatización total.

Conclusiones Clave del Informe

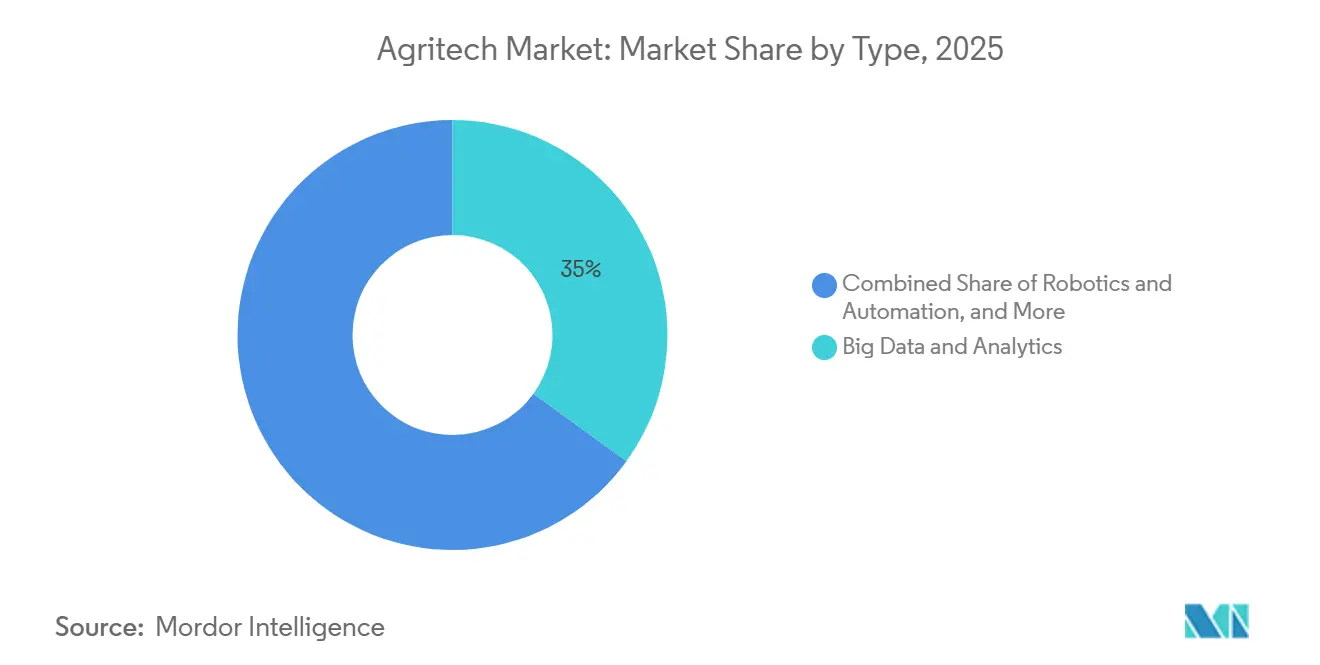

- Por tipo, big data y analítica representó el 35% de la participación del mercado de Agritech en 2025, mientras que la robótica y la automatización avanzan a una CAGR del 29% entre 2026 y 2031.

- Por aplicación, las operaciones de cultivo extensivo representaron el 45% del tamaño del mercado de Agritech en 2025, mientras que la agricultura interior y vertical se expande a una CAGR del 31% entre 2026 y 2031.

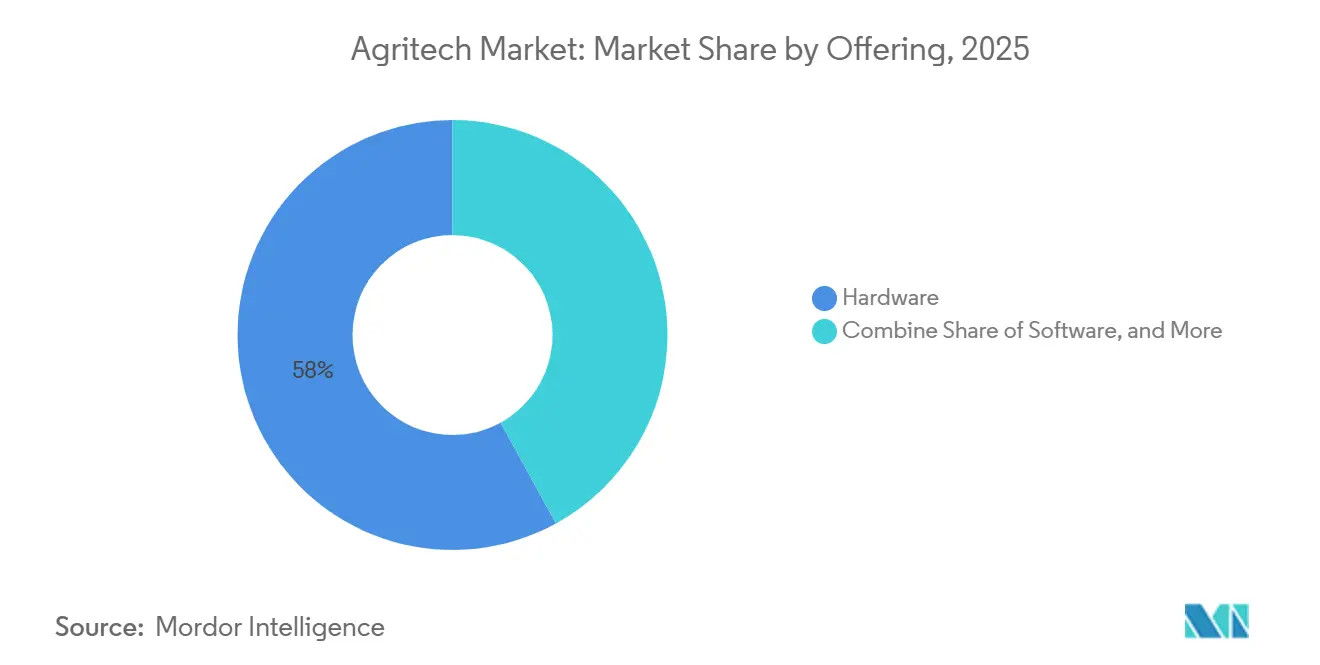

- Por oferta, el hardware representó el 58% de los ingresos del mercado de Agritech en 2025, y se prevé que los servicios crezcan a una CAGR del 29,5% entre 2026 y 2031.

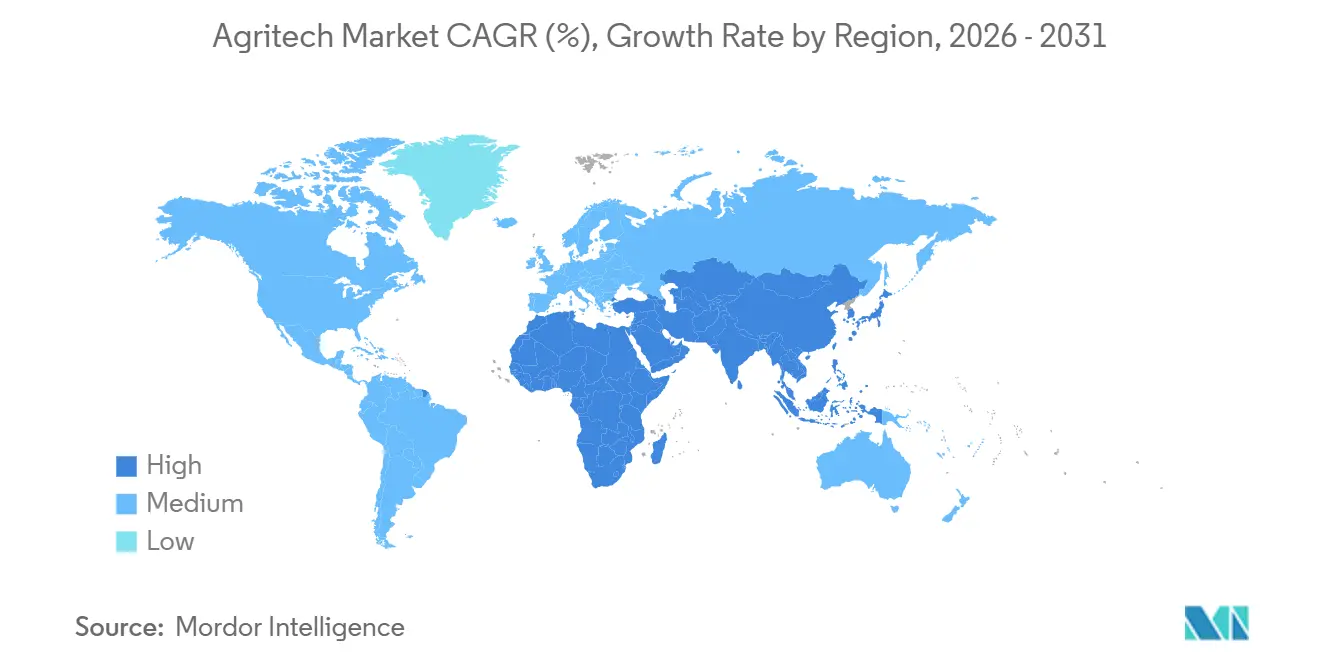

- Por geografía, América del Norte lideró con el 41% de la participación del mercado de Agritech en 2025, y Asia-Pacífico está en camino de alcanzar una CAGR del 27,5% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agritech

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas caídas de costos de robots de campo guiados por visión | +4.2% | Global, con mayor adopción en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Chips de IA de borde que habilitan la analítica en el dispositivo | +3.8% | Global, particularmente crítico en Asia-Pacífico, África y América del Sur donde la conectividad es limitada | Mediano plazo (2-4 años) |

| Adopción de modelos de suscripción de agricultura como servicio | +3.5% | Global, mayor adopción en los mercados de pequeños agricultores de Asia-Pacífico y economías emergentes | Largo plazo (≥ 4 años) |

| Programas gubernamentales de subvenciones para granjas inteligentes | +3.2% | América del Norte, Europa, China, India, con programas selectivos en Oriente Medio | Corto plazo (≤ 2 años) |

| Aguda escasez de mano de obra agrícola | +4.8% | América del Norte, Europa, Japón, Australia, con efectos secundarios en regiones agrícolas de altos salarios | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono mediante prácticas optimizadas con IA | +2.5% | Europa, América del Norte, Australia, con marcos emergentes en América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Caídas de Costos de Robots de Campo Guiados por Visión

Los robots autónomos equipados con visión artificial cayeron por debajo de USD 50.000 en 2025, abriendo el mercado de Agritech a granjas de tamaño mediano que anteriormente dependían de la mano de obra manual. En 2025, Aigen, inc. introdujo el robot Element Gen2 de energía solar diseñado para el deshierbe de cultivos. Cada robot Element opera de forma autónoma y puede cubrir hasta 20 acres. John Deere ha mejorado su tecnología de tractores totalmente autónomos, presentando máquinas autónomas de segunda generación impulsadas por IA en CES 2025 para abordar la significativa escasez de mano de obra calificada en la agricultura. Planea introducir su sistema de percepción de próxima generación "Autonomy 2.0", con un lanzamiento completo programado para 2026. Este sistema ofrece operación de 360 grados con funcionalidad de "configurar y olvidar", lo que permite la preparación del campo sin supervisión durante la noche y una mayor velocidad operativa[1]Fuente: John Deere, "Tecnología See and Spray," deere.com. Las cámaras avanzadas y la IA permiten la operación sin conductor, abordando la escasez de mano de obra y reduciendo los costos durante las temporadas de alta demanda. Trayectorias de costos similares son visibles en Japón, donde los trasplantadores de arroz de Kubota redujeron el tiempo de trasplante en un 40%. La expansión de los contratos de robot como servicio transforma aún más el gasto de gastos de capital a cuotas mensuales predecibles.

Chips de IA de Borde que Habilitan la Analítica en el Dispositivo

Las unidades de procesamiento neuronal de bajo consumo ahora ofrecen más de 250 TOPS (tera operaciones por segundo) consumiendo menos de 15 vatios, por lo que los drones y robots terrestres pueden clasificar malezas o detectar enfermedades sin necesidad de conexión a la red. En 2025-2026, un cambio notable permite que las tareas avanzadas de IA, como los Modelos de Lenguaje de Gran Escala (LLM) locales y la visión artificial compleja, operen directamente en los dispositivos, eliminando la necesidad de conectividad en la nube. El módulo Jetson Orin de NVIDIA Corporation, implementado en múltiples segmentos del mercado de Agritech durante 2024, ejemplifica este avance. Trimble incorporó inferencia de borde similar en sus consolas de guía en 2025, creando mapas de prescripción en segundos y evitando los costos de la nube. En India, Cropin Technology equipó cámaras de teléfonos inteligentes con analítica de borde para servir a áreas donde la cobertura 4G sigue siendo inferior al 60%. Con esta tecnología, los usuarios pueden realizar análisis de campo en tiempo real, como detección de plagas y evaluaciones de salud de cultivos, directamente en sus dispositivos, reduciendo la necesidad de conectividad constante a la nube. La misma arquitectura aborda las normas de soberanía de datos al mantener los flujos de sensores en las instalaciones.

Adopción de Modelos de Suscripción de Agricultura como Servicio

Convertir la propiedad de hardware en una tarifa por acre reduce las barreras de entrada en la industria de Agritech. AGCO está ampliando su estrategia "Farmer-First", ampliando sus ofertas de tecnología de agricultura de precisión bajo la cartera PTx (anteriormente conocida como Fuse y Precision Planting)[2]Fuente: AGCO Corporation, "Plataforma de Agricultura Inteligente Fuse," agcocorp.com. La empresa está cambiando su enfoque para proporcionar soluciones más adaptables, basadas en suscripción o de actualización, alejándose del modelo tradicional de compras iniciales de alto costo. Solix Ag Robotics de Solinftec permite una detección más temprana de plagas, enfermedades y malezas a través de su monitoreo "planta por planta". Al integrar IA (Alice AI) con robots de campo y drones, la tecnología de la empresa puede reducir el uso de insecticidas hasta en un 70%, siempre que las plagas se detecten a tiempo. En agosto de 2023, Solinftec reveló que su pulverizador Solix Ag Robotics, probado en el Cinturón de Maíz de los Estados Unidos, logró reducciones en el uso de herbicidas de hasta el 95% durante la temporada de cultivo de 2023, con ciertos ensayos alcanzando incluso una reducción del 97%. Este modelo recurrente ayuda a los proveedores a estabilizar los ingresos mientras permite a los agricultores escalar los compromisos solo después de ver claros beneficios en el rendimiento.

Aguda Escasez de Mano de Obra Agrícola

Durante los últimos treinta años, las tendencias mundiales de empleo han cambiado significativamente, convirtiendo la automatización de una opción de productividad en una estrategia de supervivencia. Las tasas de empleo en Bangladesh y Vietnam disminuyeron significativamente, cayendo de aproximadamente el 70% al 38%. Mientras tanto, China experimentó una caída del 60% al 25%. La edad promedio de los agricultores japoneses es de 68,4 años, con más del 70% por encima de los 65 años. La población agrícola japonesa ha disminuido significativamente a 1,23 millones en 2022. Para abordar la escasez de mano de obra y los desafíos de una fuerza laboral envejecida, las empresas japonesas han introducido robots impulsados por IA capaces de cosechar cultivos automáticamente. En 2024, la inversión privada de Japón en IA ascendió a USD 930 millones, con otros países como los Estados Unidos (USD 109.080 millones) y China (USD 9.290 millones), aprovechando la IA generativa para lograr una alta eficiencia productiva. Los robots agrícolas autónomos desarrollados en el interior de Queensland están recibiendo una inversión de USD 7 millones de la Corporación de Financiamiento de Energía Limpia (CEFC) para promover prácticas agrícolas sostenibles y reducir las emisiones agrícolas en Australia en 2025. El mercado de Agritech responde a estas brechas a través de cosechadoras de visión artificial, ordeñadoras robóticas y tractores sin conductor.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ancho de banda de conectividad rural limitado | -2.8% | Asia-Pacífico, África, América del Sur, con brechas selectivas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones sobre la propiedad y soberanía de los datos | -1.9% | Europa, América del Norte, con escrutinio emergente en China e India | Largo plazo (≥ 4 años) |

| Altas tarifas anuales de mantenimiento para flotas autónomas | -1.5% | Global, particularmente agudo en operaciones de pequeños y medianos agricultores | Mediano plazo (2-4 años) |

| Ciclo de vida corto del hardware de sensores | -1.2% | Global, con mayor frecuencia de reemplazo en climas adversos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ancho de Banda de Conectividad Rural Limitado

En 2024, se prevé que aproximadamente el 83% de los residentes urbanos en todo el mundo utilicen Internet, en comparación con el 48% de la población rural. Entre los aproximadamente 2.600 millones de personas sin conexión en 2024, 1.800 millones residen en zonas rurales. La alta latencia superior a 500 milisegundos hace que la pulverización de tasa variable en tiempo real sea impráctica, limitando los casos de uso a la analítica posterior a la cosecha. Los Estados Unidos asignaron USD 40 millones para la construcción de fibra en 2025, aunque las finalizaciones se extienden hasta 2028. La industria de telecomunicaciones de los Estados Unidos experimentó su crecimiento más significativo en un solo año en 2025, con la adición de aproximadamente 11,8 millones de nuevas conexiones de fibra hasta el hogar (FTTH). Esta expansión aumentó la cobertura total de fibra de los Estados Unidos a más del 60% de los hogares. A principios de 2026, el proyecto BharatNet de India está experimentando una expansión significativa bajo el marco revisado de mayor presupuesto conocido como el Programa BharatNet Enmendado. Esta iniciativa tiene como objetivo conectar las 650.000 aldeas. Si bien se han logrado avances sustanciales, persisten desafíos en la implementación. El objetivo original se limitaba a 250.000 Gram Panchayats (GP), pero el alcance actual se ha ampliado considerablemente. La brecha obliga a los proveedores a diseñar pilas híbridas de nube y borde, fragmentando los ecosistemas de software dentro del mercado de Agritech.

Preocupaciones sobre la Propiedad y Soberanía de los Datos

Los agricultores siguen siendo cautelosos a la hora de compartir datos detallados de campo con proveedores de tecnología, temiendo perder el control sobre los conocimientos agronómicos propietarios y el posible uso indebido por parte de proveedores de insumos o comerciantes de materias primas. Una encuesta encontró que muchos productores se sentían incómodos con el acceso de terceros a los mapas de rendimiento y los datos del suelo, citando preocupaciones sobre la reventa de datos y la desventaja competitiva. En China, la Ley de Seguridad de Datos promulgada en 2021 y actualizada en 2024 exige que los datos agrícolas generados dentro de las fronteras nacionales permanezcan en servidores domésticos, lo que obliga a los proveedores multinacionales a establecer regiones de nube dentro del país. La propuesta Ley de Protección de Datos Personales Digitales de India incluye disposiciones para la soberanía de los datos agrícolas, que requieren el consentimiento explícito del agricultor para las transferencias de datos transfronterizas. Estos marcos regulatorios aumentan las cargas de cumplimiento y ralentizan la interoperabilidad de las plataformas, ya que los proveedores deben navegar por un mosaico de regímenes de gobernanza de datos nacionales y regionales. Los déficits de confianza también dificultan la adopción, ya que los productores perciben el intercambio de datos como una transferencia de valor unidireccional que beneficia más a los proveedores de tecnología que a los operadores agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Big Data Ancla, la Robótica Avanza

Big Data y Analítica representó el 35% del tamaño del mercado de Agritech en 2025, ya que la fusión de imágenes satelitales y sensores optimizó las tasas de siembra, las dosis de fertilizantes y la programación del riego. Se proyecta que la Robótica y la Automatización tengan la CAGR más rápida del 29% de 2026 a 2031, porque los deshierbadores guiados por cámara y las cosechadoras autónomas compensan directamente la escasez de mano de obra. Los sensores y dispositivos conectados representaron una participación significativa del mercado de agritech, impulsados por la caída de los precios de los chips. Las herramientas de biotecnología representaron una porción menor, respaldadas por la edición genética impulsada por IA y las cadenas de fenotipado. La participación restante se atribuyó al software de trazabilidad en cadena de bloques y cadena de suministro.

La robótica está reduciendo la brecha con la analítica a medida que los desembolsos de capital disminuyen y los modelos de financiamiento se expanden. En 2025, los clientes de John Deere redujeron el uso de herbicidas no residuales en aproximadamente un 50% con el uso del sistema See and Spray en 5 millones de acres de tierras de cultivo, ahorrando casi 31 millones de galones de mezcla de herbicidas. Kubota alcanzó una mayor penetración de plantadoras de arroz autónomas en Japón durante 2025. La mercantilización de sensores está orientando a los proveedores hacia paquetes de servicios que fidelizan a los clientes con soporte de decisiones en lugar de márgenes de hardware. Las Herramientas de Biotecnología deberían acelerarse a medida que las empresas de semillas adopten la IA para acortar los ciclos de mejoramiento de variedades resistentes al clima.

Por Aplicación: El Cultivo Extensivo Lidera, la Agricultura Interior se Acelera

Las Operaciones de Cultivo Extensivo capturaron el 45% de la participación del mercado de Agritech en 2025, porque los grandes campos contiguos maximizan el retorno de los sistemas de guía y los aplicadores de tasa variable. Se proyecta que la Agricultura Interior y Vertical se expanda a la CAGR más rápida del 31% de 2026 a 2031, ya que las regiones con escasez de tierra persiguen la seguridad alimentaria y las cosechas durante todo el año. La Gestión Ganadera representó una porción significativa del mercado de Agritech, impulsada por dispositivos portátiles y tecnologías de visión artificial que permiten la detección temprana de enfermedades y reducen el uso de antibióticos. La Recopilación de Datos Aéreos representó una participación notable del mercado, mientras que la Gestión de la Cadena de Suministro e Inventario contribuyó con la porción restante.

Las políticas urbanas están promoviendo la agricultura interior. Por ejemplo, Singapur tiene como objetivo aumentar la producción local de alimentos para finales de la década y está invirtiendo en granjas verticales monitoreadas por IA que consumen significativamente menos agua en comparación con los cultivos de campo tradicionales. Emirates Crop One inauguró una gran instalación en Dubái, utilizando LED espectrales para optimizar la absorción de nutrientes. La Gestión Ganadera también está avanzando con el uso de sensores para rastrear la rumia y la temperatura, como lo demuestra Alltech, que redujo el uso de antibióticos en rebaños piloto. Además, los drones están emergiendo como un punto de entrada accesible a la agricultura de precisión para granjas pequeñas y medianas.

Por Oferta: El Hardware Domina, los Servicios Ganan Terreno

El hardware generó el 58% del tamaño del mercado de Agritech en 2025, porque los sensores, drones y procesadores de borde aún requieren compra inicial. Se prevé que los servicios tengan la CAGR más rápida del 29,5% de 2026 a 2031, ya que los proveedores empaquetan asesoramiento agronómico, mantenimiento predictivo y verificación de créditos de carbono en contratos recurrentes. Las plataformas de software representaron una participación significativa del mercado de Agritech, proporcionando paneles de control y sistemas de gestión agrícola que ayudan a visualizar la variabilidad en el campo. El cambio refleja el software empresarial, donde las suscripciones aumentan el valor de vida útil y reducen la ciclicidad.

La división de Software Agrícola de Trimble experimentó un mayor crecimiento en comparación con su división de hardware, destacando la mayor escalabilidad de los conocimientos basados en datos frente a los envíos de productos físicos. Fuse de AGCO logró ingresos recurrentes anuales sustanciales. Solinftec gestionó una gran área bajo su suscripción de exploración, generando ingresos por hectárea por temporada. Indigo Ag generó tarifas por cada tonelada métrica de carbono verificado, ilustrando cómo las ofertas basadas en servicios pueden crear nuevas fuentes de ingresos incluso cuando el gasto en hardware se desacelera.

Análisis Geográfico

América del Norte controló el 41% de los ingresos del mercado de Agritech en 2025. Las subvenciones de banda ancha por un total de USD 40 millones en los Estados Unidos tienen como objetivo abordar la brecha de latencia en la analítica. En Canadá, CAD 50 millones (USD 37 millones) fueron co-invertidos en empresas emergentes de Agritech especializadas en programas de ganadería y carbono[3]Fuente: Agricultura y Agroalimentación Canadá, "Fondo de Crecimiento de Agritech," agr.gc.ca. En Alberta (Canadá), la Granja Inteligente del Olds College gestiona un sitio de 2.800 acres dedicado a probar tecnologías agrícolas, incluidos drones, sensores e inteligencia artificial. Las iniciativas gubernamentales, como el Programa de Tecnología Limpia Agrícola, facilitan la adopción de estas tecnologías en las granjas. México ha implementado drones multiespectrales en huertos de aguacate y bayas para permitir la detección temprana del estrés hídrico.

En Europa, la Política Agrícola Común asignó recursos considerables para herramientas de precisión. Alemania está a la vanguardia de la adopción de tractores autónomos, con empresas como Fendt y Claas incorporando sistemas de guía basados en IA. En el Reino Unido, los pagos de subsidios están vinculados a resultados ambientales verificados, impulsando la adopción de software que rastrea la salud del suelo. Además, los marcos de monetización de carbono están aumentando la demanda de registros de datos completos en toda la región.

Asia-Pacífico está en camino de alcanzar una CAGR del 27,5% durante 2026-2031, la tasa global más rápida. China asignó CNY 10.000 millones (USD 1.400 millones) en subsidios para equipos inteligentes en 2024. India tiene como objetivo digitalizar a 100 millones de pequeños agricultores para 2027 a través de una iniciativa de base de datos de agricultores de INR 2.817 crore (USD 337 millones). Japón se ha comprometido a financiar trasplantadores de arroz robóticos para abordar su envejecida fuerza laboral. Australia está utilizando sensores de suelo e imágenes satelitales para gestionar los riesgos de sequía en sus cinturones de granos. En América del Sur, Brasil integra IA en las cadenas de caña de azúcar y soja para cumplir con los estándares de exportación. África crece a través de proyectos piloto de granjas inteligentes en Egipto y Sudáfrica, incluida la programación de riego liderada por IBM en varios hectáreas. Oriente Medio está impulsado por las inversiones en agricultura interior de los Emiratos Árabes Unidos y Arabia Saudita.

Panorama Competitivo

El mercado de Agritech sigue siendo moderadamente fragmentado, con los mayores actores manteniendo una participación significativa de los ingresos en 2025. Deere and Company lidera el mercado, aprovechando su base de equipos para vender de forma cruzada suscripciones de agricultura de precisión. AGCO Corporation y CNH Industrial N.V. integran inteligencia artificial en su maquinaria tradicional para fortalecer las relaciones con los clientes. International Business Machines Corporation proporciona soluciones de analítica a agronegocios empresariales y agencias gubernamentales.

John Deere amplía su Cartera de Agrorobótica en 2025 mediante la Adquisición de GUSS, introduciendo un pulverizador totalmente autónomo diseñado para huertos. Trimble Inc. le sigue, impulsado por su hardware de guía y las crecientes renovaciones de software. Los competidores enfocados en software incluyen Prospera Technologies Ltd. y CropX Technologies Ltd., que se diferencian a través de modelos de precios basados en resultados que vinculan las tarifas a mejoras de rendimiento medibles. Mientras tanto, empresas de robótica como Naïo Technologies SAS se concentran en cultivos especiales que a menudo son ignorados por los principales fabricantes de tractores.

La actividad de patentes destaca la creciente competencia en el mercado de Agritech. Las organizaciones de estándares están desarrollando protocolos de intercambio de datos para reducir la dependencia de proveedores y facilitar implementaciones multiplataforma. Las capacidades de inferencia de borde se están convirtiendo en un diferenciador crítico, particularmente para los productores en regiones con conectividad limitada, ya que estos sistemas no dependen de la transmisión constante de datos. Además, siguen existiendo oportunidades significativas en el segmento ganadero, donde la adopción de IA sigue siendo baja.

Líderes de la Industria de Agritech

Deere & Company

Datacor, Inc (Format Solution)

Corteva Agriscience

International Business Machines Corporation

AgEagle Aerial Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: New Holland lanzó la nueva serie de robots R4 que tiene como objetivo ayudar a los productores de viñedos, huertos y cultivos especiales a abordar desafíos clave como la escasez de mano de obra y la necesidad de una producción de alimentos más sostenible desde el punto de vista ambiental.

- Noviembre de 2024: AgroVision se fusionó con AgriSyst, un proveedor internacional de software agrícola. La entidad fusionada se centra en ofrecer soluciones de software para mejorar la productividad y la sostenibilidad de las granjas en toda Europa. La integración permite a los agricultores optimizar las operaciones, reducir las emisiones y mejorar la rentabilidad.

- Junio de 2024: New Holland, una marca de CNH, formó una asociación con Bluewhite para integrar tecnología autónoma impulsada por IA en los tractores New Holland en América del Norte. El acuerdo plurianual se centra en implementar soluciones autónomas para operaciones de cultivos especiales en huertos y viñedos, con planes de expansión regional y global.

Alcance del Informe Global del Mercado de Agritech

Agritech se refiere a la integración de tecnologías digitales, analítica de datos, inteligencia artificial (IA) y automatización en las prácticas agrícolas para mejorar la productividad, la eficiencia y la sostenibilidad. El Mercado de Agritech está segmentado por Tipo (Biotecnología y Biotech, Big Data y Analítica, Robótica y Automatización, Sensores y Dispositivos Conectados, y Otros), por Aplicación (Aplicaciones de Cultivo Extensivo, Gestión de Granjas Ganaderas, Agricultura Interior, Agroquímicos, Recopilación de Datos Aéreos, Seguimiento y Pronóstico del Tiempo, Gestión de la Cadena de Suministro, Gestión de Inventario, y Otros), por Oferta (Hardware, Software, Otros Productos, y Servicios), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Biotecnología y Biotech |

| Big Data y Analítica |

| Robótica y Automatización |

| Sensores y Dispositivos Conectados |

| Otros |

| Aplicaciones de Cultivo Extensivo | Mapeo de Campo |

| Siembra y Plantación | |

| Fertilización e Irrigación | |

| Operaciones Interculturales | |

| Recolección y Cosecha | |

| Gestión de Granjas Ganaderas | Ordeño |

| Pastoreo y Arreo | |

| Otros | |

| Agricultura Interior | |

| Agroquímicos | |

| Recopilación de Datos Aéreos | |

| Seguimiento y Pronóstico del Tiempo | |

| Gestión de la Cadena de Suministro | |

| Gestión de Inventario | |

| Otros |

| Hardware |

| Software |

| Otros Productos |

| Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| África | Sudáfrica |

| Resto de África | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio |

| Por Tipo | Biotecnología y Biotech | |

| Big Data y Analítica | ||

| Robótica y Automatización | ||

| Sensores y Dispositivos Conectados | ||

| Otros | ||

| Por Aplicación | Aplicaciones de Cultivo Extensivo | Mapeo de Campo |

| Siembra y Plantación | ||

| Fertilización e Irrigación | ||

| Operaciones Interculturales | ||

| Recolección y Cosecha | ||

| Gestión de Granjas Ganaderas | Ordeño | |

| Pastoreo y Arreo | ||

| Otros | ||

| Agricultura Interior | ||

| Agroquímicos | ||

| Recopilación de Datos Aéreos | ||

| Seguimiento y Pronóstico del Tiempo | ||

| Gestión de la Cadena de Suministro | ||

| Gestión de Inventario | ||

| Otros | ||

| Por Oferta | Hardware | |

| Software | ||

| Otros Productos | ||

| Servicios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| África | Sudáfrica | |

| Resto de África | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Agritech?

El tamaño del Mercado de Agritech está valorado en USD 2.230 millones en 2026 y crece a una CAGR del 22,97% para alcanzar USD 6.270 millones de 2026 a 2031.

¿Qué tipo de tecnología posee actualmente la mayor porción del gasto?

Big Data y Analítica tuvo la mayor participación con el 35% en 2025.

¿Cuál es el mercado regional líder para las soluciones de Agritech?

América del Norte lideró con el 41% de los ingresos globales en 2025.

¿Por qué son tan importantes los servicios para los ingresos futuros de los proveedores?

Los servicios monetizan actividades recurrentes como el asesoramiento agronómico y la verificación de créditos de carbono, impulsando una CAGR del 29,5% que supera el crecimiento del hardware.

¿Qué tan concentrada es la competencia en este espacio?

La participación combinada de los cinco principales proveedores indica una concentración moderada y un espacio continuo para nuevos participantes.

Última actualización de la página el: