Tamaño y Participación del Mercado de Robots Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.07% CAGR |

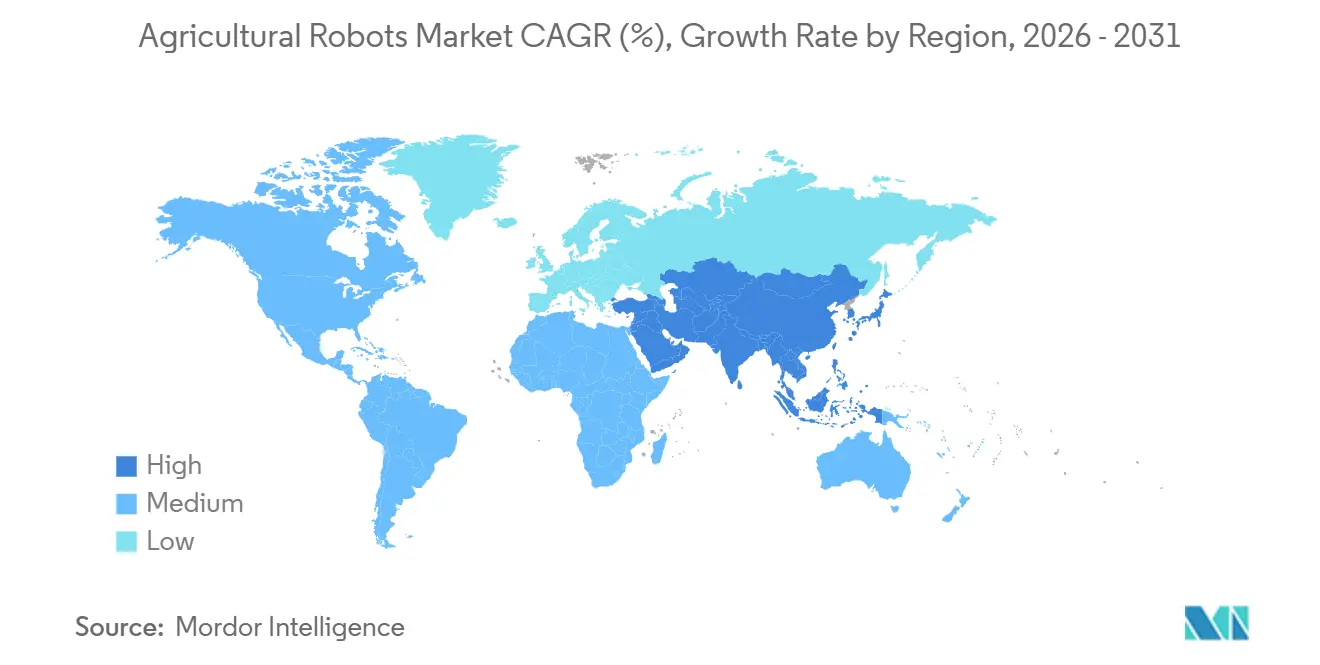

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Agrícolas por Mordor Intelligence

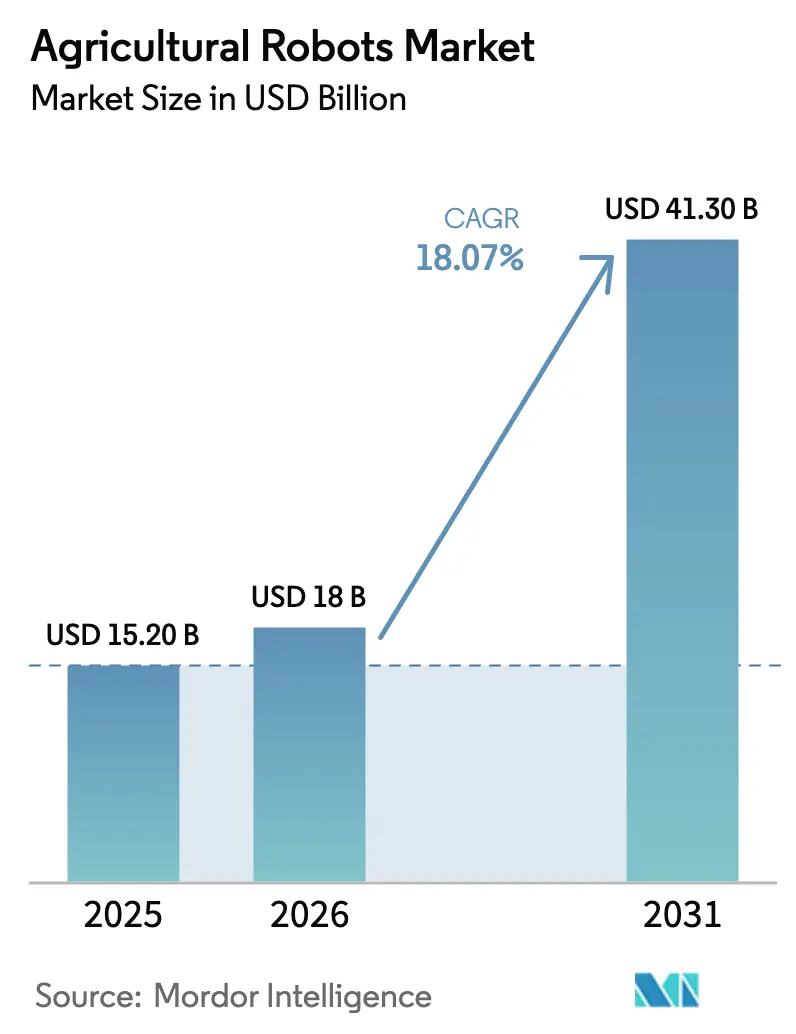

Se proyecta que el mercado de robots agrícolas se expanda desde USD 15,2 mil millones en 2025 y USD 18,0 mil millones en 2026 hasta USD 41,3 mil millones en 2031, registrando una CAGR del 18,07% entre 2026 y 2031. Factores como el aumento de los costos laborales, la disminución de los precios de los sensores y el auge de los modelos de robots como servicio basados en suscripción están haciendo que los equipos autónomos sean más accesibles para las granjas de nivel medio. Este cambio está acelerando la comercialización de estas tecnologías en operaciones de cultivos en hilera, cultivos especializados y producción lechera. Entre 2022 y 2025, se canalizaron más de USD 1 mil millones hacia empresas emergentes de cosecha y deshierbe, lo que subraya una sólida oferta de productos tecnológicos maduros listos para cubrir el vacío dejado por la escasez de mano de obra estacional. Los avances en hardware, como los sistemas LiDAR con precios inferiores a USD 1.000 y las cámaras de visión artificial asequibles, están reduciendo los costos de materiales y acelerando los procesos de diseño. Los incentivos gubernamentales, que van desde los eco-esquemas de la Comisión Europea hasta las subvenciones de agricultura de precisión en los Estados Unidos, están promoviendo reducciones verificables en los insumos químicos. Estos incentivos favorecen especialmente a los robots capaces de producir datos listos para auditoría. En conjunto, estas dinámicas están orientando el valor hacia el software y el análisis de datos. Las plataformas de gestión de flotas están emergiendo como herramientas fundamentales, transformando las máquinas en fuentes continuas de información agronómica.

Conclusiones Clave del Informe

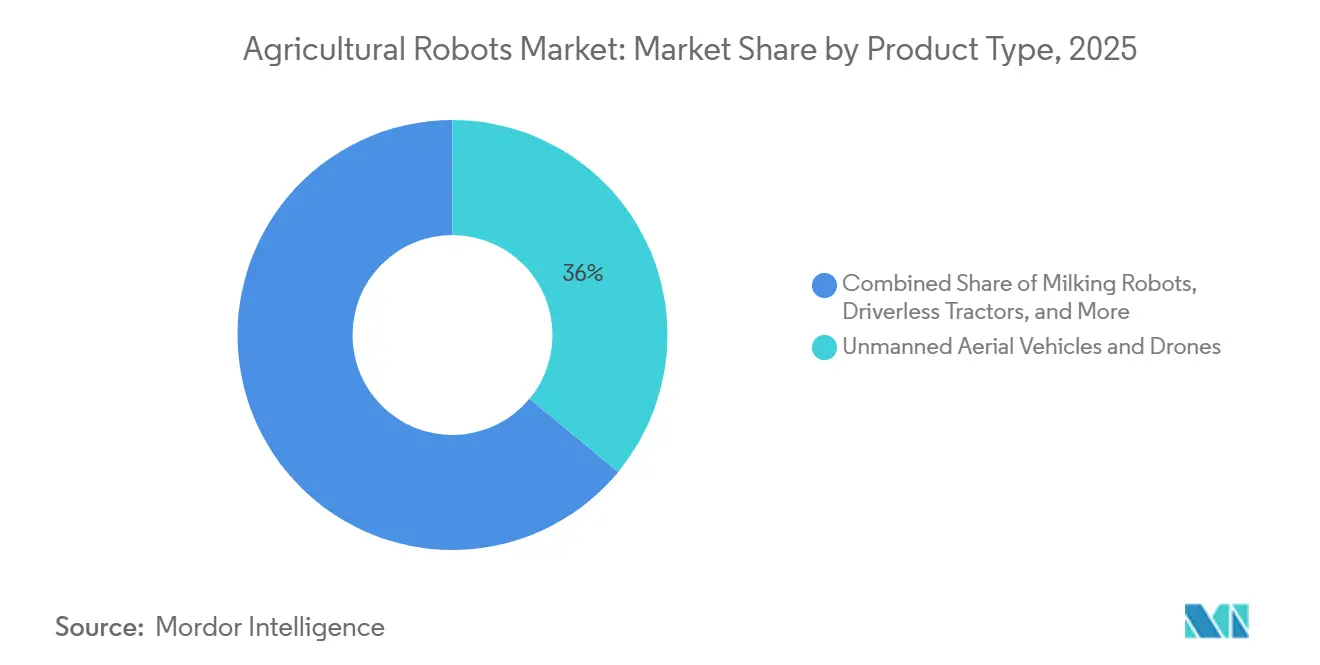

- Por tipo de producto, los vehículos aéreos no tripulados y drones lideraron con una participación de ingresos del 36,0% en 2025, mientras que se prevé que los robots de cosecha y recolección se expandan a una CAGR del 18,9% hasta 2031.

- Por aplicación, la agricultura de cultivos representó el 44,0% de la participación del mercado de robots agrícolas en 2025, y se proyecta que la agricultura en invernadero avance a una CAGR del 17,4% hasta 2031.

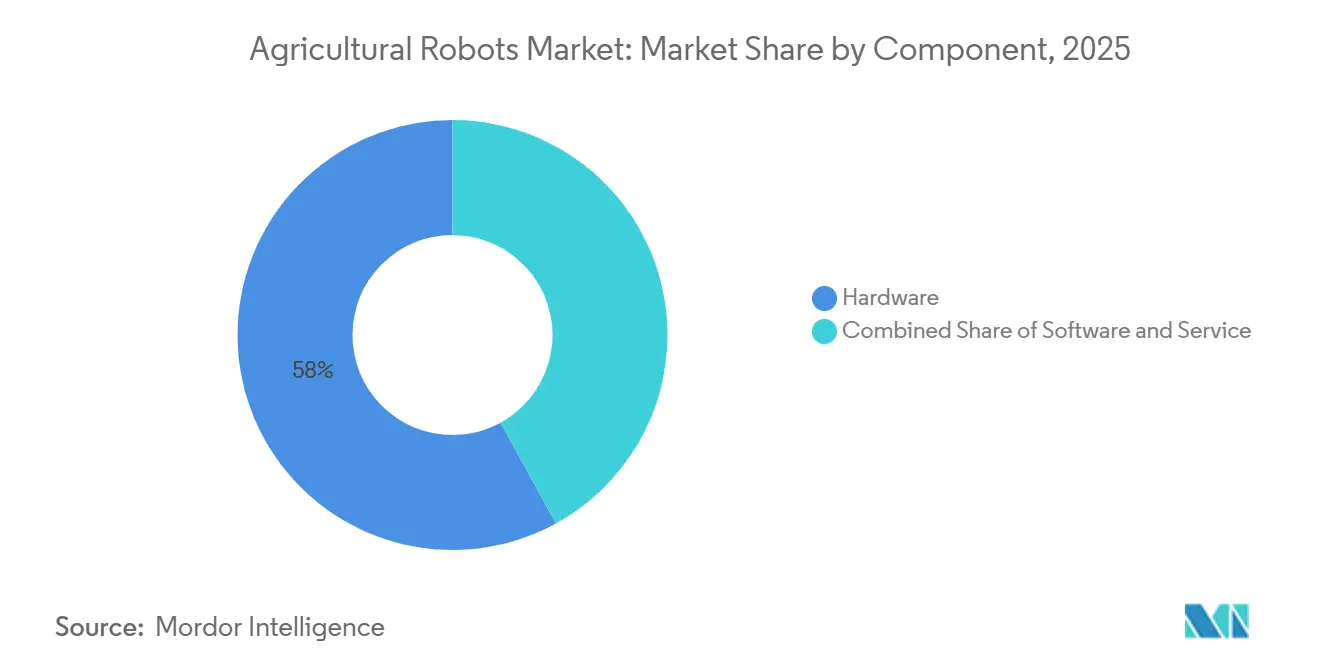

- Por componente, el hardware capturó el 58,0% del tamaño del mercado de robots agrícolas en 2025, mientras que se anticipa que el software crezca a una CAGR del 16,7% entre 2026 y 2031.

- Por geografía, América del Norte representó el 33,0% de los ingresos en 2025, mientras que se anticipa que la región de Asia-Pacífico crezca a una CAGR del 14,8% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robots Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la escasez de mano de obra en las naciones agrícolas industrializadas | +4.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Disminución del precio de las cámaras de visión artificial y LiDAR | +3.1% | Global | Corto plazo (≤ 2 años) |

| Incentivos de política para la agricultura sostenible y de precisión | +2.8% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Afluencia de capital de riesgo en empresas emergentes de cosecha autónoma | +2.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Uso sinérgico de robots agrícolas con plataformas de créditos de carbono | +1.7% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Modelos de suscripción de robots agrícolas que impulsan la asequibilidad para las pymes | +2.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Escasez de Mano de Obra en las Naciones Agrícolas Industrializadas

La escasez de mano de obra agrícola está redefiniendo las prioridades de asignación de capital en los Estados Unidos, Europa y Japón. En los Estados Unidos, solo se contabilizaron 637.000 trabajadores agrícolas contratados en abril de 2025, a pesar de que el programa de visas para trabajadores temporales emitió 310.676 visas en 2023, lo que indica que los flujos de trabajadores huéspedes no pueden compensar completamente las salidas de mano de obra doméstica[1]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales del Reino Unido, "Guía de Subvenciones para Mejorar la Productividad Agrícola," gov.uk. Japón proyecta que su población de agricultores caerá por debajo de un millón antes de 2030, con una edad promedio que superará los 68 años, y presiones demográficas similares también afectan a Alemania, Francia y los Países Bajos. Los cultivos especializados como las fresas y las manzanas, que aún dependen de la recolección manual, enfrentan el mayor riesgo porque los errores de programación o las escaseces repentinas de trabajadores pueden eliminar las ganancias de toda una temporada. Las cosechadoras autónomas que replican los movimientos humanos repetitivos ofrecen un punto de equilibrio económico una vez que los costos laborales por hora superan los USD 18, un umbral ya superado en California y Europa Occidental, a medida que los agricultores rediseñan huertos y espaciados entre hileras para acomodar las máquinas. Los ahorros laborales se acumulan a lo largo de múltiples temporadas. Dado que se necesita un ciclo completo de cultivo para incorporar nuevas prácticas, el impacto en el crecimiento del mercado se concentra en el mediano plazo.

Disminución del Precio de las Cámaras de Visión Artificial y LiDAR

La rápida deflación de costos en los sensores está reduciendo las barreras de entrada tanto para los fabricantes de equipos como para los agricultores. Las unidades LiDAR de estado sólido, que costaban USD 10.000 en 2020, cayeron por debajo de USD 1.000 a finales de 2024, una reducción del 90% impulsada por las economías de escala en el sector automotriz. Los módulos de cámara con chips de inferencia integrados disminuyeron de precio de USD 500 a menos de USD 150 por unidad entre 2022 y 2025. Deere integró placas de inteligencia artificial en el borde Nvidia Jetson en su plataforma See and Spray Ultimate para procesar 20 imágenes por segundo y activar las boquillas en 50 milisegundos, reduciendo los volúmenes de herbicidas hasta en un 80%. Los menores costos de los sensores acortan los ciclos de desarrollo de productos, fomentan los diseños modulares y abren puertas a los fabricantes regionales que anteriormente no podían permitirse costosas actividades de investigación y desarrollo. Las ganancias en asequibilidad se materializan de inmediato tras el envío, lo que resulta en una contribución significativa al crecimiento a corto plazo.

Afluencia de Capital de Riesgo en Empresas Emergentes de Cosecha Autónoma

La disponibilidad de capital ha pasado de la escasez a la abundancia. Carbon Robotics, fabricante de desherbadoras láser, recaudó USD 70 millones en octubre de 2024 y planea escalar la fabricación a 500 unidades para 2025. Orchard Robotics obtuvo USD 22 millones en septiembre de 2025 para análisis de inteligencia frutícola que guían a los recolectores robóticos. FarmWise cerró una ronda de USD 45 millones en 2022 para expandir su servicio de deshierbe por acre. La financiación acelera la contratación, el equipamiento y la construcción de redes de distribuidores, comprimiendo el plazo desde el prototipo hasta la disponibilidad comercial. Dado que la validación en campo del hardware y la incorporación de agricultores requieren al menos dos temporadas, la contribución al crecimiento del mercado alcanza su punto máximo en el mediano plazo.

Uso Sinérgico de Robots Agrícolas con Plataformas de Créditos de Carbono

Los robots agrícolas están evolucionando hacia motores de datos para programas de carbono en el suelo operados por empresas como Nori e Indigo Ag. Los sensores integrados de los robots producen registros con marca de tiempo y georreferenciados de labranza, cultivos de cobertura y colocación de fertilizantes que los registros manuales no pueden replicar. El Centro de Operaciones de Deere exporta datos generados por máquinas directamente a los registros de créditos, ayudando a los agricultores a capturar pagos de USD 13 a USD 20 por tonelada métrica de carbono en el Fondo de Reducción de Emisiones de Australia. El flujo de ingresos emergente compensa las tarifas de arrendamiento y fortalece el argumento empresarial a favor de la automatización. A medida que las reglas del mercado continúan armonizándose, se anticipa que la aceleración del crecimiento se desarrollará a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre plataformas agrícolas de múltiples proveedores | -1.9% | Global | Mediano plazo (2-4 años) |

| Baja cobertura de internet de las cosas (IoT) en zonas rurales | -1.6% | América del Sur, África, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Alto costo inicial de adaptación para implementos heredados | -1.3% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad en torno a la suplantación de GNSS en robots agrícolas | -0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre Plataformas Agrícolas de Múltiples Proveedores

La mayoría de las marcas de equipos mantienen formatos de datos propietarios que impiden la coordinación fluida entre flotas mixtas. El Centro de Operaciones de Deere, Raven Autonomy de CNH Industrial y Fuse de AGCO aplican cada uno protocolos de mensajes únicos, lo que obliga a los agricultores a estandarizarse en un solo proveedor o a invertir en integración de middleware. La Fundación de Electrónica de la Industria Agrícola ha publicado las normas ISO 11783. Sin embargo, los proveedores a menudo añaden extensiones privadas para proteger sus ventajas competitivas. Los agricultores que intentan la automatización entre marcas se enfrentan a silos de datos, capas de mapas incompatibles y suscripciones duplicadas. La consultoría de integración puede inflar el costo total de propiedad y ralentizar la implementación de proyectos. Dado que la adopción de estándares históricamente se extiende entre cinco y siete años, el freno al crecimiento del mercado se clasifica como de mediano plazo.

Baja Cobertura de Internet de las Cosas en Zonas Rurales

Los equipos autónomos dependen de la conectividad continua para el monitoreo en tiempo real y la coordinación de flotas, pero persisten las brechas de banda ancha. La Comisión Federal de Comunicaciones informó que las zonas rurales de los Estados Unidos aún carecen de banda ancha de 25/3 megabits, y la cobertura 5G sigue siendo irregular fuera de los centros urbanos[2]Fuente: Comisión Federal de Comunicaciones, "Informe de Despliegue de Banda Ancha 2024," fcc.gov. En el África subsahariana y en América del Sur rural, la penetración de internet es inferior al 30%. Los robots pueden operar sin conexión utilizando procesamiento en el borde, pero los agricultores pierden la capacidad de actualizar misiones, recibir alertas o enviar datos a plataformas de carbono. Las redes satelitales y de área amplia de baja potencia ofrecen soluciones parciales, pero conllevan tarifas de suscripción. Dado que la construcción de torres y la instalación de infraestructura de fibra requieren inversiones de varios años, el impacto de esta restricción se extiende al largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Vehículos Aéreos No Tripulados y Drones Lideran

Los vehículos aéreos no tripulados y drones capturaron el 36,0% de la participación del mercado de robots agrícolas en 2025, a medida que los agricultores adoptaron su doble capacidad para explorar campos y aplicar insumos con una precisión de centímetros. El dron DJI Agras T50 transporta una carga útil de 40 kilogramos y cubre 20 hectáreas por hora, reduciendo el tiempo de aplicación en un 60% en comparación con los pulverizadores terrestres[3]Fuente: DJI, "Especificaciones del Agras T50," dji.com. La adopción a gran escala de robots aéreos en arrozales y trigales de China y el Sudeste Asiático pone de relieve la facilidad de integrarlos en los flujos de trabajo existentes. Cabe destacar que los datos recopilados por los drones se incorporan a modelos de fertilización a tasa variable, vinculando el gasto en equipos con ganancias tangibles en rendimiento. Los fabricantes de hardware están añadiendo análisis basados en suscripción sobre las ventas únicas de drones, convirtiendo los datos de vuelo en flujos de ingresos recurrentes. A medida que mejora la imagen satelital, los drones continúan manteniendo una ventaja en resolución espacial y ventanas de despliegue flexibles, preservando así su liderazgo en diversos tipos de cultivos.

Se proyecta que los robots de cosecha y recolección crezcan a una CAGR del 18,9% entre 2026 y 2031, la trayectoria más rápida en el mercado de robots agrícolas. Las plataformas de huertos que antes transportaban trabajadores ahora llevan brazos robóticos para recoger manzanas, melocotones y bayas. Los efectores finales de agarre suave y las cámaras de visión artificial rastrean la madurez de la fruta, mientras que el apuntado láser reduce los golpes y mejora las tasas de empaque. Los sistemas de deshierbe láser de Carbon Robotics ya demuestran durabilidad lista para el campo, eliminando 5.000 malas hierbas por minuto. La financiación de capital de riesgo está acelerando los pilotos comerciales en California, Washington y Nueva Gales del Sur, con proveedores de servicios que garantizan la paridad de costos por acre con la mano de obra estacional en la tercera temporada. A medida que la agricultura en entornos controlados se expande, los robots adaptados a tomates, pepinos y verduras de hoja en invernadero diversificarán aún más los ingresos, impulsando el rendimiento superior de la categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Agricultura de Cultivos Lidera, la Agricultura en Invernadero se Acelera

La agricultura de cultivos comandó una participación de mercado del 44,0% en robots agrícolas en 2025, a medida que los agricultores de maíz, soja y trigo aprovecharon los tractores autónomos y los drones de pulverización para cubrir grandes extensiones con precisión a nivel de centímetros. La escala y uniformidad de estos campos de cultivos en hilera permiten a los robots registrar largos ciclos de trabajo y generar conjuntos de datos de alta calidad que refinan las prescripciones a tasa variable temporada tras temporada. La gestión ganadera representó una participación significativa en 2025, impulsada por el ordeño robótico, los collares de monitoreo de salud y los sistemas de alimentación automatizados que permiten a los operadores lecheros reducir las horas de trabajo a la mitad mientras mejoran la consistencia del rendimiento. Las soluciones específicas para lácteos, como el Lely Astronaut A5, pueden atender hasta 60 vacas al día, liberando a los trabajadores para tareas de mayor valor en la salud del rebaño y validando plazos de recuperación de la inversión de menos de cuatro años.

Se prevé que la agricultura en invernadero se expanda a una tasa de crecimiento anual compuesta del 17,4% hasta 2031, la trayectoria más rápida dentro de la combinación de aplicaciones, porque los diseños de entornos controlados hacen que los robots guiados por visión sean inmediatamente productivos. Los operadores de granjas verticales en América del Norte y Europa Occidental ahora dependen de trasplantadoras y cosechadoras robóticas para operar las 24 horas del día en instalaciones donde los costos de mano de obra humana superan y los riesgos ergonómicos aumentan rápidamente. Las tecnologías probadas primero en el deshierbe en campo abierto, como la plataforma Oz de Naïo Technologies, ahora se adaptan para tomates y pepinos en invernadero, permitiendo un control preciso de la cuchilla que evita los tallos delicados. A medida que la agricultura urbana escala, los ciclos de producción continua alimentan un flujo constante de datos hacia los motores de inteligencia artificial, elevando el valor estratégico de los robots más allá de la sustitución de mano de obra y contribuyendo a impulsar el tamaño general del mercado de robots agrícolas.

Por Componente: El Hardware Domina, el Software Gana Impulso

El hardware generó el 58,0% de los ingresos en 2025, ya que cada tractor autónomo o robot lechero incorpora entre USD 100.000 y USD 150.000 en piezas mecánicas y electrónicas, que van desde bastidores reforzados hasta cámaras multiespectrales. El costo de estos componentes sigue dictando las decisiones de compra iniciales, especialmente para los agricultores que evalúan si modernizar o reemplazar flotas envejecidas.

Sin embargo, se proyecta que el software crezca a un 16,7% anual hasta 2031, el ritmo más rápido entre los componentes, porque los algoritmos de inteligencia artificial en el borde ahora ofrecen reconocimiento de malas hierbas en tiempo real, estimación de rendimiento y optimización de rutas sin latencia en la nube. Deere See and Spray Ultimate procesa veinte imágenes por segundo en placas Nvidia Jetson, activando las boquillas en cincuenta milisegundos y reduciendo los volúmenes de herbicidas hasta en un 80%. A medida que los ciclos de actualización se acortan a lanzamientos trimestrales por aire, las tarifas de suscripción vinculadas a las ganancias de rendimiento impulsan márgenes brutos más altos que los de las ventas de hardware por sí solas. En consecuencia, la captura de valor del software está desplazando el centro de ingresos del tamaño del mercado de robots agrícolas hacia el análisis de datos y el soporte de decisiones predictivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación del 33,0% en 2025, respaldada por grandes granjas de cultivos en hilera en el Medio Oeste y operaciones de cultivos especializados de alto valor en California, donde el salario promedio por hora para la mano de obra contratada fue de USD 19,52. La producción en serie del tractor autónomo Deere 8R en 2024 proporcionó a los agricultores de maíz y soja un camino comercial hacia la operación sin conductor durante toda la temporada. Las provincias de las praderas de Canadá introdujeron programas de reembolso provincial que cubren hasta el 30% de las mejoras autónomas, aumentando la adopción en los sectores del trigo y la canola. A pesar de las sólidas redes de distribuidores, las barreras de interoperabilidad entre las principales marcas frenan el crecimiento porque los agricultores dudan en comprometerse con ecosistemas de un solo proveedor.

Se proyecta que la región de Asia-Pacífico crezca a una tasa del 14,8% anual hasta 2031, el ritmo regional más rápido. Japón enfrenta una rápida contracción demográfica, con la edad promedio de los agricultores superando los 68 años. Para abordar esto, el Ministerio de Agricultura, Silvicultura y Pesca subsidia trasplantadoras de arroz autónomas capaces de plantar 10 hectáreas diarias. El plan de China para lograr una cobertura de agricultura inteligente del 30% para 2025 canaliza fondos hacia fabricantes nacionales como FJDynamics, que envió su cinco milésima cortadora de césped autónoma, a una tasa equivalente al salario promedio por hora para la región de mayor rendimiento en Asia-Pacífico, mejorando la autonomía colectiva. Australia aprovecha las desherbadoras robóticas para combatir el ballico resistente a los herbicidas, y Carbon Robotics desplegó 20 unidades LaserWeeder en Queensland y Nueva Gales del Sur en 2024.

En Europa, Alemania, los Países Bajos y Francia instalaron conjuntamente más de 10.000 robots de ordeño de Lely, DeLaval y GEA en 2024, reduciendo las horas de trabajo a la mitad y mejorando la consistencia del rendimiento. Oriente Medio y África, aunque comparativamente más pequeños, están pilotando robots en invernaderos hidropónicos donde la escasez de agua y el estrés por calor limitan la mano de obra humana.

Panorama Competitivo

El mercado de robots agrícolas exhibe una concentración moderada, con los cinco principales actores, Deere & Company, DJI, CNH Industrial N.V., AGCO Corporation y Lely, representando la mayoría de los ingresos globales en 2025. Deere aprovecha una red de 1.500 distribuidores en América del Norte para combinar mejoras de autonomía con asesoramiento agronómico, anclando su ecosistema en torno a la plataforma en la nube del Centro de Operaciones. DJI transfiere las eficiencias de escala de los drones de consumo a los modelos agrícolas, reclamando una participación del 70% en los envíos globales de drones agrícolas en 2024. CNH Industrial integró el software de guía de Raven Industries tras una adquisición de USD 2,1 mil millones, profundizando el control vertical sobre el hardware y la telemática. Las solicitudes de patentes enfatizan los algoritmos de visión artificial y la fusión de sensores. Deere por sí sola posee más de 200 patentes activas para pulverización de precisión y navegación autónoma.

Las empresas emergentes siguen siendo vitales en nichos especializados. FarmWise y Naïo Technologies ofrecen modelos de servicio por acre para parcelas de hortalizas de alta densidad, proporcionando flexibilidad que los grandes proveedores de equipos actualmente no tienen. El robot ARA de EcoRobotix, alimentado por energía solar, reduce el uso de herbicidas en un 95%, atrayendo a los agricultores de hortalizas europeos sujetos a estrictas regulaciones de pesticidas. Se anticipa que la consolidación se intensificará a medida que los actores establecidos absorban a los innovadores de nicho, siguiendo el modelo de la adquisición previa de Blue River Technology por parte de Deere y la compra de Precision Planting por parte de AGCO.

Líderes de la Industria de Robots Agrícolas

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Lely

DJI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: En Agritechnica 2025, la marca Fendt de AGCO lanzó el Fendt Xaver GT de próxima generación, una plataforma robótica autónoma para siembra de precisión y cuidado de cultivos, con potencia diésel-eléctrica para operación prolongada, inteligencia artificial, ancho de vía ajustable y un nuevo montaje central para implementos diversos, junto con inversiones en América del Sur, enfatizando la eficiencia y la sostenibilidad en la agricultura inteligente.

- Septiembre de 2025: Orchard Robotics obtuvo USD 22 millones en financiación de Serie A para escalar su software de inteligencia frutícola en huertos de Washington y California.

- Febrero de 2025: Carbon Robotics presentó la línea de productos LaserWeeder G2, con diseños más ligeros y modulares y mayor velocidad para atender granjas de diversos tamaños, desde operaciones más pequeñas hasta grandes granjas de 80 a 800 acres, con modelos adaptados para satisfacer diversas necesidades.

- Octubre de 2024: Carbon Robotics obtuvo USD 70 millones en una ronda de financiación de Serie D, liderada por NVentures. La empresa reveló ambiciones de aumentar la producción de su plataforma LaserWeeder. Esta innovadora plataforma utiliza visión artificial y láseres de CO2 para eliminar las malas hierbas sin el uso de productos químicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de robots agrícolas incluye toda máquina autónoma o semiautónoma, más el software relacionado y los servicios posventa, que realiza tareas en la granja como siembra, fumigación, ordeño, cosecha y vigilancia de campos en campos abiertos y sitios de cultivo protegido en todo el mundo.

Los sistemas utilizados exclusivamente para el manejo en almacenes o plantas de empaque poscosecha quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Tractores sin Conductor

- Vehículos Aéreos No Tripulados y Drones

- Robots de Ordeño

- Robots de Cosecha y Recolección

- Robots de Deshierbe

- Otros

- Por Aplicación

- Agricultura de Cultivos

- Gestión Ganadera

- Gestión Lechera

- Acuicultura

- Agricultura en Invernadero

- Por Componente

- Hardware

- Software

- Servicios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a distribuidores de equipos, integradores de drones, gerentes de cooperativas lecheras y profesores de agronomía en América del Norte, Europa y Asia Pacífico.

Estas conversaciones con expertos aclararon las horas de utilización de robots, los precios promedio vigentes y los factores desencadenantes de adopción, lo que nos permitió refinar los supuestos identificados anteriormente.

Investigación documental

Recopilamos indicadores macroeconómicos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, el USDA, Eurostat y el Ministerio de Agricultura de China, revisamos familias de patentes a través de Questel, y obtuvimos desgloses de ingresos de empresas de D&B Hoovers y 10-K públicos.

Las series de salarios laborales del Banco Mundial y los indicadores de envíos en Volza ayudaron a dimensionar el conjunto de gasto y los precios de venta promedio.

Las fuentes mencionadas ilustran solo una parte de las bibliotecas consultadas; numerosos conjuntos de datos públicos adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Comenzamos con un conjunto de gasto agrícola de arriba hacia abajo reconstruido a partir del área global de tierras de cultivo, el número de cabezas de ganado y la escalada regional de costos laborales, y luego aplicamos tasas de penetración confirmadas durante las consultas con expertos.

Los totales de ingresos de proveedores y el precio promedio muestreado multiplicado por los envíos de unidades proporcionan verificaciones cruzadas selectivas de abajo hacia arriba que ajustan los totales.

Esta alineación de arriba hacia abajo y de abajo hacia arriba garantiza la coherencia interna antes de ejecutar los pronósticos.

Los principales impulsores del modelo incluyen el índice de salarios de mano de obra agrícola, los envíos anuales de drones, el ASP promedio de robots, los hectáreas gestionadas con agricultura de precisión y la financiación de capital de riesgo en tecnología agrícola.

Una regresión multivariante sobre estos impulsores genera las perspectivas para 2025-2030, mientras que el análisis de escenarios evalúa los impactos de los subsidios.

Los promedios ponderados regionalmente, validados por expertos, cubren cualquier brecha en los datos de entrada.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de anomalías frente a series comerciales, de patentes y financieras, y derivamos las variaciones inusuales a revisores senior antes de la aprobación final.

Los informes se actualizan cada año, con actualizaciones a mitad de ciclo cuando se producen cambios importantes en políticas o tecnología.

Un nuevo análisis por parte del analista precede a cada entrega para que los clientes reciban la perspectiva más reciente.

Por qué la línea base de robots agrícolas de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los proveedores eligen diferentes alcances, variables y calendarios de actualización.

Algunos contabilizan solo el hardware, otros incluyen suscripciones de software, mientras que algunos convierten divisas con tasas fijas que ignoran la inflación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 25 B (2025) | Mordor Intelligence | Ninguno |

| USD 16,6 B (2024) | Global Consultancy A | Excluye software y servicios, tasas de cambio fijas |

| USD 17,1 B (2025) | Industry Journal B | Se basa en encuestas de envíos sin triangulación del gasto agrícola |

| USD 21,0 B (2024) | Regional Consultancy C | Incluye robots de almacén poscosecha fuera del alcance de Mordor |

La comparación muestra que la selección disciplinada de alcance de Mordor, el modelado de doble vía y la actualización anual crean una línea base transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de robots agrícolas en términos monetarios en 2026?

El tamaño del mercado de robots agrícolas alcanzó USD 18,0 mil millones en 2026.

¿Qué tasa de crecimiento anual se anticipa para los robots agrícolas hasta 2031?

Se proyecta que el mercado se expanda a una tasa de crecimiento anual compuesta del 18,07%, alcanzando USD 41,3 mil millones en 2031.

¿Qué clase de producto domina actualmente las ventas de robots agrícolas?

Los vehículos aéreos no tripulados y drones lideran con una participación de ingresos del 36,0% en 2025 debido a su uso generalizado en exploración y pulverización de precisión.

¿Qué región geográfica se prevé que sea la de mayor crecimiento?

Asia-Pacífico está preparada para crecer a una CAGR del 14,8% hasta 2031, impulsada por los subsidios gubernamentales de Japón y China y la escasez de mano de obra.

¿Qué modelo de negocio está ganando terreno entre las granjas más pequeñas?

La robótica como servicio, que convierte el costo de capital en pagos de suscripción, está acelerando la adopción por parte de los agricultores pequeños y medianos.

Última actualización de la página el: