Tamaño y Cuota del Mercado de Software de Gestión Agrícola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

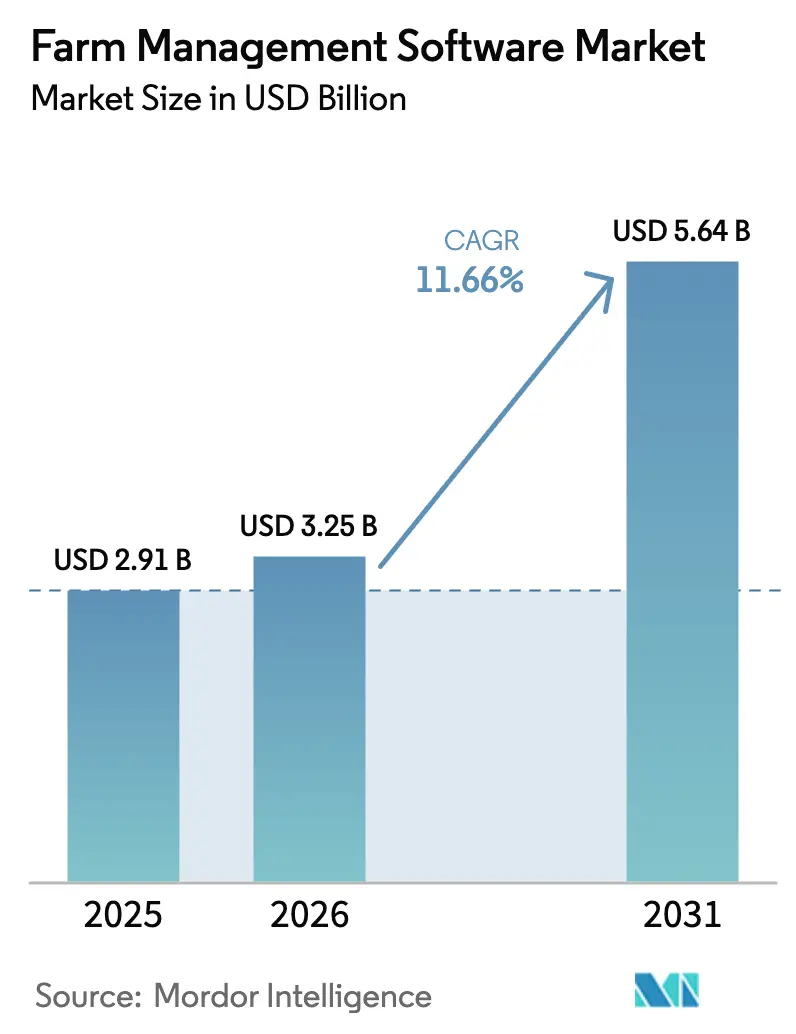

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.66% CAGR |

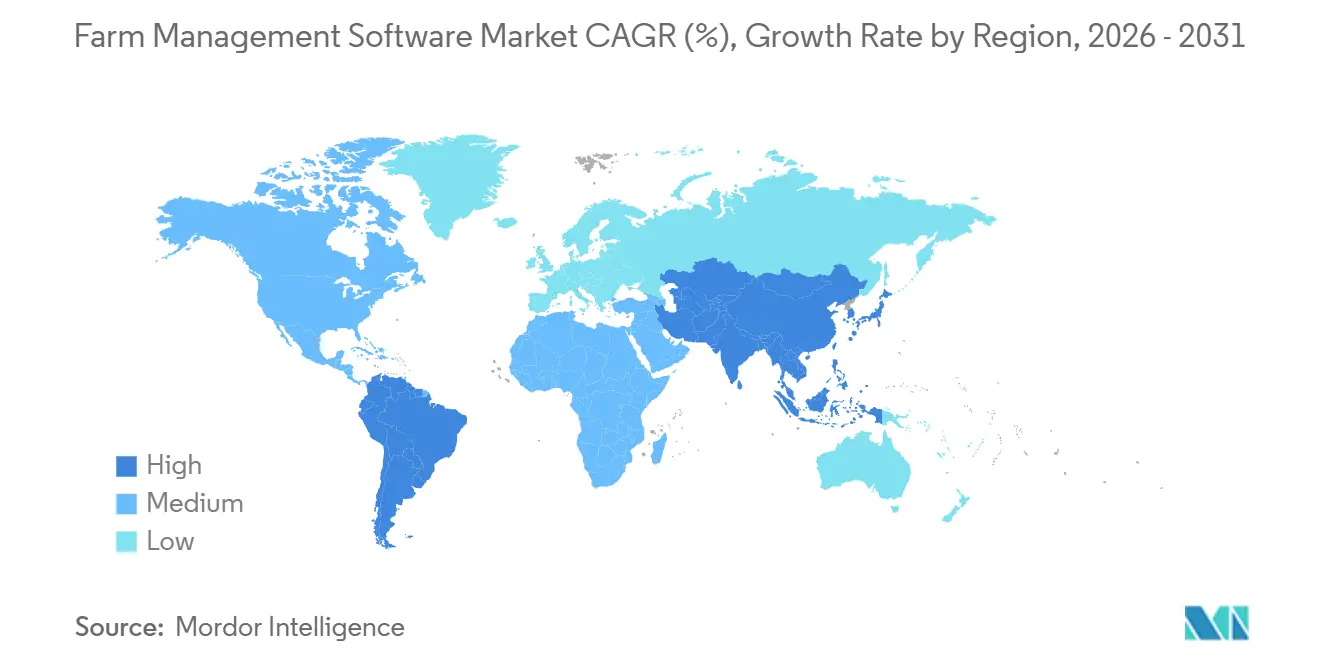

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión Agrícola por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de gestión agrícola crecerá de USD 2.910 millones en 2025 a USD 3.250 millones en 2026, y se prevé que alcance USD 5.640 millones en 2031 a una CAGR del 11,66% durante el período 2026-2031. Este crecimiento refleja el cambio del sector desde la toma de decisiones basada en la intuición hacia flujos de trabajo impulsados por datos. Factores como la escasez estructural de mano de obra, las iniciativas de digitalización lideradas por los gobiernos y la expansión de la conectividad rural están impulsando a los agricultores a adoptar plataformas integradas en la nube en lugar de los métodos tradicionales de registro. Los actores del mercado están mejorando sus ofertas incorporando imágenes satelitales, análisis predictivos y herramientas de cumplimiento normativo, mientras que la financiación de capital de riesgo acelera los ciclos de innovación que anteriormente dominaban las empresas establecidas. Aunque los estándares de interoperabilidad se están desarrollando lentamente, las explotaciones con flotas mixtas adoptan cada vez más ecosistemas con amplias opciones de conectores de terceros. Los pequeños agricultores sensibles al precio en regiones como Asia-Pacífico y África están obteniendo acceso a aplicaciones móviles subsidiadas con funcionalidad sin conexión, abriendo así nuevas oportunidades de mercado.

Conclusiones Clave del Informe

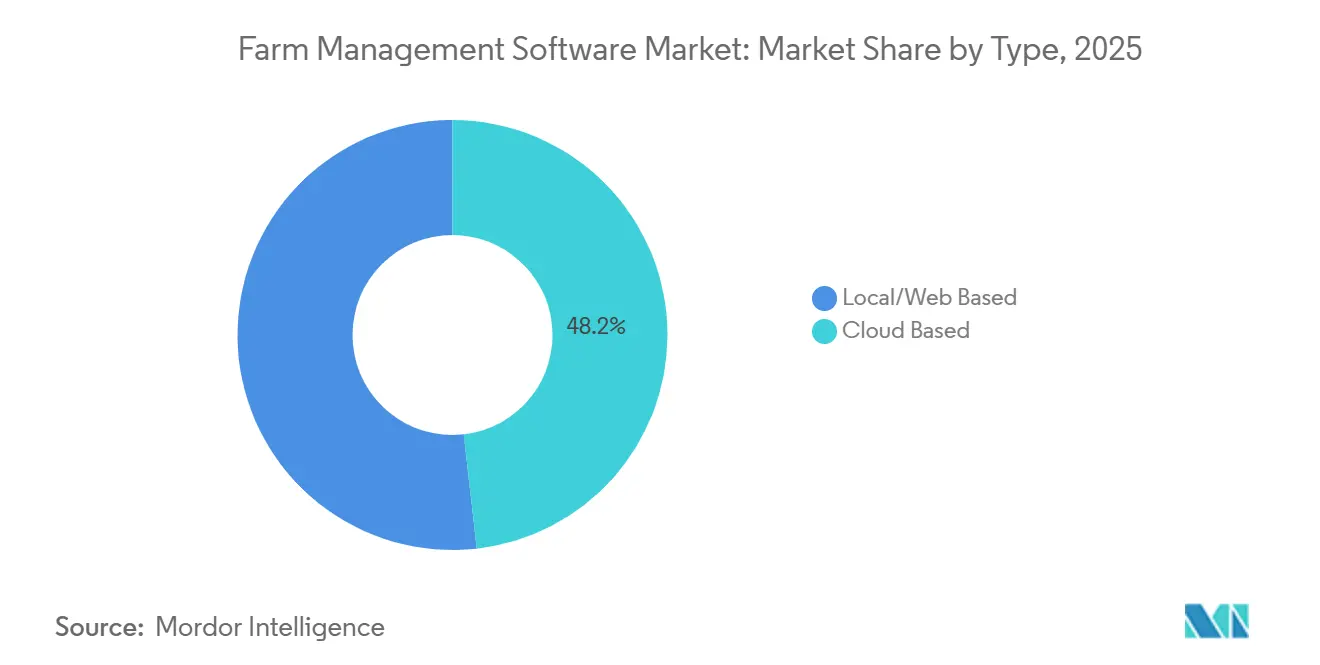

- Por tipo, las plataformas basadas en la nube captaron el 48,2% de la cuota del mercado de software de gestión agrícola en 2025, y se prevé que se expandan a una CAGR del 12,8% hasta 2031.

- Por tamaño de explotación, las grandes explotaciones representaron el 40,2% del tamaño del mercado de software de gestión agrícola en 2025, mientras que se proyecta que las operaciones de pequeños agricultores registren una CAGR del 15,6% hasta 2031.

- Por aplicación, la agricultura de precisión lideró con el 38,5% del gasto en 2025, y se proyecta que la acuicultura crezca a una CAGR del 13,5% hasta 2031.

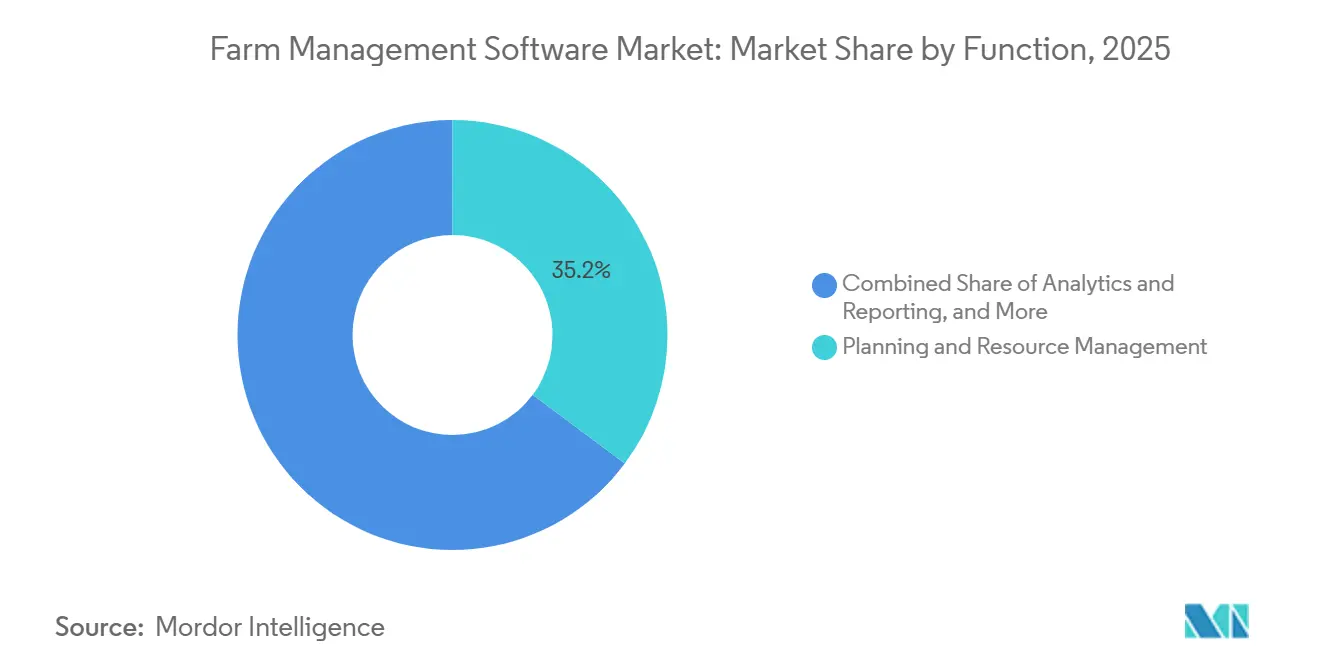

- Por función, la planificación y gestión de recursos representó el 35,2% de los despliegues en 2025, mientras que se proyecta que los módulos de análisis e informes avancen a una CAGR del 12,2%.

- Por plataforma de entrega, las interfaces de escritorio retuvieron el 50,4% de los ingresos de 2025, mientras que se anticipa que las aplicaciones móviles crezcan a una CAGR del 11,9%.

- Por geografía, América del Norte generó el 37,2% de los ingresos de 2025, y se prevé que la región Asia-Pacífico crezca más rápido a una CAGR del 11,4% hasta 2031.

- Los cinco principales proveedores, Deere & Company, Bayer AG (Climate LLC), CNH Industrial N.V. (Raven Industries LLC), AGCO Corporation (Trimble Inc.) y BASF SE (BASF Digital Farming GmbH), controlaron la mayoría de los ingresos globales de 2025, lo que subraya una concentración moderada que aún deja amplio espacio para los especialistas regionales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión Agrícola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra agrícola y envejecimiento de la población agricultora | +2.0% | Global, agudo en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Reducción de la tierra cultivable que impulsa la optimización del rendimiento | +1.7% | Global, concentrado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida integración de sensores IoT de agricultura de precisión | +1.9% | América del Norte, Europa, Australia, con expansión a Brasil y Argentina | Corto plazo (≤ 2 años) |

| Incentivos y mandatos gubernamentales de agricultura digital | +1.6% | Asia-Pacífico, Europa y África | Mediano plazo (2-4 años) |

| Proliferación de imágenes satelitales de ultra alta resolución | +1.1% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la financiación de capital de riesgo para empresas emergentes de software agrícola | +1.0% | Global, concentrado en América del Norte y Europa, con expansión hacia India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Agrícola y Envejecimiento de la Población Agricultora

La edad promedio de los operadores principales superó los 58 años en los Estados Unidos y los 68 años en Japón en 2024, creando una brecha de conocimiento que está impulsando la adopción digital entre los nuevos participantes que prefieren herramientas con enfoque móvil[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Mano de Obra Agrícola," USDA.gov. La disponibilidad de mano de obra estacional en el Valle Central de California disminuyó un 22% entre 2024 y 2025, lo que llevó a los productores de hortalizas a adoptar módulos de gestión de tareas que permiten la asignación de equipos en tiempo real. En Europa, los diarios de campo digitales se han vuelto obligatorios para la elegibilidad de subsidios, lo que requiere que más de un millón de explotaciones implementen software compatible con los requisitos de cumplimiento normativo para 2027. Esta transición ha convertido al software en una necesidad operativa para las explotaciones que superan las 500 hectáreas, donde la supervisión manual ya no es viable. La escasez de mano de obra está aumentando la demanda de plataformas capaces de procesar datos de orientación de tractores autónomos, garantizando la trazabilidad para tareas sin operador.

Reducción de la Tierra Cultivable que Impulsa la Optimización del Rendimiento

Se proyecta que la tierra cultivable global per cápita disminuirá a 0,19 hectáreas para 2025, aumentando la necesidad de mejorar los rendimientos agrícolas[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT – Uso de la Tierra," FAO.org. En 2024, China perdió 1,1 millones de hectáreas de tierras agrícolas debido a la expansión urbana, lo que llevó a la aplicación de la gestión obligatoria de nutrientes de precisión para los productores de cereales subsidiados. El programa de tarjetas de salud del suelo de India ahora integra los resultados de laboratorio con recomendaciones geoetiquetadas, lo que resultó en una reducción del 18% en los costos de fertilizantes y un aumento del 12% en los rendimientos en los distritos piloto. En el Oriente Medio, con escasez de agua, las explotaciones utilizan algoritmos de programación que activan el riego por goteo solo cuando los sensores detectan una necesidad, lo que resulta en una reducción del 30% en el uso de agua en Arabia Saudita. En respuesta, los proveedores de software están incorporando modelos de cultivos que simulan los efectos del momento de aplicación de nutrientes, la densidad de siembra y los intervalos de aplicación de fungicidas, transformando los datos brutos en información procesable.

Rápida Integración de Sensores IoT de Agricultura de Precisión

Se proyecta que el número de sensores agrícolas instalados superará los 85 millones de unidades para 2025, generando flujos de datos continuos que requieren centralización. Estos sensores desempeñan un papel fundamental en la modernización de las prácticas agrícolas al proporcionar información en tiempo real sobre las condiciones del suelo, la salud de los cultivos y el rendimiento de los equipos. Los productores brasileños de caña de azúcar han integrado imágenes de drones con datos de nutrientes para identificar deficiencias hasta tres semanas antes que los métodos tradicionales de inspección humana, lo que llevó a un aumento del 8% en la recuperación de azúcar. Esta integración destaca la creciente importancia de la agricultura de precisión para mejorar el rendimiento y la eficiencia. Sin embargo, la estandarización limitada de los equipos sigue siendo un desafío, ya que complica la integración fluida de diversas tecnologías. Las explotaciones que invierten en conectores personalizados están logrando retornos rápidos sobre la inversión, demostrando los beneficios potenciales de las soluciones a medida para superar los problemas de compatibilidad.

Aumento de la Financiación de Capital de Riesgo para Empresas Emergentes de Software Agrícola

La financiación global de capital de riesgo para software agrícola alcanzó USD 4.200 millones en 2024, con el 62% de la asignación dirigida hacia plataformas de gestión agrícola. CropIn aseguró USD 120 millones en junio de 2025 para expandir sus servicios de monitoreo de cultivos basados en inteligencia artificial en África y América del Sur, con el objetivo de mejorar la productividad y la sostenibilidad en estas regiones. Taranis recaudó USD 40 millones tres meses antes para escalar su tecnología de imágenes submilimétricas, estableciendo acuerdos con ocho empresas agroquímicas para mejorar las prácticas de agricultura de precisión. Las empresas emergentes europeas atrajeron USD 1.200 millones en 2024, ya que los inversores se centraron en soluciones relacionadas con el agua y el carbono que abordan desafíos ambientales críticos. Si bien la inversión de capital acelera el desarrollo de funcionalidades, también aumenta las expectativas de rentabilidad, lo que impulsa a los proveedores hacia modelos de suscripción que integran análisis, arrendamiento de hardware y servicios de asesoramiento agronómico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propiedad fragmentada de pequeñas explotaciones agrícolas | -1.6% | Asia-Pacífico, África y América del Sur | Largo plazo (≥ 4 años) |

| Altos costos iniciales de software, hardware y capacitación | -1.4% | Global, agudo en Asia del Sur y África Subsahariana | Mediano plazo (2-4 años) |

| Problemas de interoperabilidad con hardware heredado en las explotaciones | -0.9% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Conectividad limitada de banda ancha rural | -1.2% | Asia del Sur, África Subsahariana, regiones interiores de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Propiedad Fragmentada de Pequeñas Explotaciones Agrícolas

Las explotaciones de menos de dos hectáreas constituyen el 84% de los 570 millones de explotaciones agrícolas del mundo en 2021, pero contribuyen solo con el 35% de los ingresos agrícolas globales[3]Fuente: Banco Mundial, "Panorama General de la Agricultura," WorldBank.org. Esto limita los incentivos de los proveedores para localizar el software y proporcionar soporte personalizado. En India, el tamaño promedio de las explotaciones disminuyó a 1,08 hectáreas en 2024, con el 86% de los agricultores ganando menos de USD 1.200 anuales, lo que reduce su capacidad para pagar suscripciones anuales con precios de USD 60 o más. En África Subsahariana, la tenencia comunal de la tierra complica el mantenimiento de registros digitales, ya que el 68% de los agricultores carece de títulos de propiedad formales requeridos para la calificación crediticia. La replicación sigue siendo lenta debido a problemas de confianza y bajos niveles de alfabetización digital. Para abordar estos desafíos, los proveedores ofrecen niveles freemium e interfaces basadas en voz, lo que comprime los márgenes de beneficio y retrasa los plazos de equilibrio.

Problemas de Interoperabilidad con Hardware Heredado en las Explotaciones

Los formatos de datos propietarios obligan a los productores a ingresar repetidamente los límites de los campos y los mapas de rendimiento en múltiples sistemas, lo que genera ineficiencias y un mayor riesgo de errores. Este proceso repetitivo no solo consume tiempo valioso, sino que también aumenta la probabilidad de discrepancias en la gestión de datos. En 2025, los equipos compatibles con ISOBUS representaron solo el 38% de las ventas de maquinaria nueva en Europa, ya que los fabricantes priorizaron los ecosistemas cerrados para proteger sus flujos de ingresos de posventa. La adopción limitada de los estándares ISOBUS pone de relieve los desafíos para lograr la interoperabilidad entre diferentes equipos y plataformas de software. Se estima que los productores australianos de cereales pierden 120 horas de productividad anualmente debido a la necesidad de reasignar datos entre consolas y plataformas de software. Esta significativa pérdida de tiempo pone de relieve las ineficiencias operativas derivadas de la falta de formatos de datos estandarizados. Las iniciativas de código abierto enfrentan obstáculos debido a la falta de redes de distribuidores, lo que permite a los ecosistemas propietarios mantener su dominio. La ausencia de estructuras de soporte sólidas para las soluciones de código abierto refuerza aún más el dominio de los sistemas propietarios en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas en la Nube Reconfiguran la Economía del Despliegue

Las soluciones en la nube representaron el 48,2% de la cuota del mercado de software de gestión agrícola en 2025, consolidándose como el modelo de despliegue líder en el mercado. La tasa de crecimiento anual compuesto (CAGR) del 12,8% del segmento refleja el atractivo de la conectividad mejorada y los precios basados en suscripción tanto para operadores grandes como medianos. Las instalaciones locales y basadas en web siguen siendo relevantes, particularmente en los Estados Unidos y Europa, donde las grandes explotaciones continúan expresando preocupaciones sobre la soberanía de los datos y la latencia. Las arquitecturas de borde híbrido abordan estos desafíos almacenando datos en caché en el sitio y sincronizándolos cuando el ancho de banda lo permite, mejorando así la retención de proveedores.

La flexibilidad de las soluciones en la nube también apoya la expansión geográfica, ya que las plataformas de Software como Servicio (SaaS) reducen los costos de mantenimiento de servidores para usuarios como los productores de soja brasileños y las cooperativas de arroz indias. FieldView de Bayer se expandió a 14 países adicionales en 2025, demostrando cómo las arquitecturas multiinquilino permiten una escalada rápida de funcionalidades. Con los reguladores que exigen cada vez más registros digitales, las soluciones en la nube ofrecen un camino directo hacia el cumplimiento normativo automatizado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Explotación: Los Pequeños Agricultores Aceleran la Adopción Digital

Las grandes explotaciones que superan las 500 hectáreas representaron el 40,2% del tamaño del mercado de software de gestión agrícola en 2025, impulsadas por las economías de escala y la presencia de equipos agronómicos internos. Estas explotaciones se benefician de la adopción de tecnologías avanzadas, lo que permite una gestión eficiente de los recursos y una mayor productividad. Su capacidad para invertir en soluciones de software premium refuerza aún más su posición en el mercado. La distribución subsidiada de teléfonos inteligentes en países como India y Kenia, combinada con modelos freemium personalizados, ha contribuido a reducir las barreras financieras y fomentar la adopción digital. Esta iniciativa ha sido fundamental para introducir la tecnología en regiones anteriormente desatendidas, sentando las bases para una mayor penetración del mercado.

Se proyecta el crecimiento más rápido en las pequeñas explotaciones de menos de 10 hectáreas, con una CAGR prevista del 15,6%. Los modelos de agregación cooperativa, como DigiFarm de Safaricom, han demostrado que los servicios agrupados, incluidas las alertas meteorológicas, el apoyo de asesoramiento y el microcrédito, pueden aumentar los rendimientos en un 15% en dos temporadas de cultivo. Las explotaciones de tamaño mediano presentan una oportunidad de crecimiento moderado, a menudo comenzando con soluciones puntuales modulares antes de pasar a suites de software integrales. Los proveedores adoptan cada vez más modelos de precios independientes de la superficie que desvinculan las funcionalidades del número de hectáreas, fomentando las actualizaciones sin perjudicar a las parcelas más pequeñas. Se proyecta que la cuota de mercado del software de gestión agrícola para pequeños agricultores aumente a medida que los gobiernos dirijan los subsidios hacia este grupo para abordar los objetivos de seguridad alimentaria y reducción de emisiones.

Por Aplicación: La Acuicultura Emerge como Vertical de Alto Crecimiento

La agricultura de precisión representó el 38,5% del gasto en 2025, consolidando su posición como el segmento de aplicación más grande dentro del mercado de software de gestión agrícola. Estas herramientas permiten a los agricultores tomar decisiones basadas en datos, mejorando la productividad y reduciendo el desperdicio. Los productores de cultivos en hileras utilizan la siembra, la pulverización y el mapeo de rendimiento a tasa variable para optimizar el uso de recursos y cumplir con los requisitos de auditoría de sostenibilidad. Las herramientas de agricultura de precisión facilitan el monitoreo de la salud del suelo, los patrones climáticos y las condiciones de los cultivos, lo que permite intervenciones oportunas y mejores resultados de rendimiento. La creciente necesidad de prácticas agrícolas sostenibles y el cumplimiento de las regulaciones ambientales impulsan aún más la adopción de estas herramientas. El monitoreo de ganado ocupa el segundo lugar, con dispositivos portátiles y sistemas RFID que reducen significativamente los costos veterinarios, particularmente en los rebaños lecheros europeos.

Se anticipa que las plataformas de acuicultura, aunque actualmente representan una cuota de mercado menor, crecerán a una CAGR del 13,5% hasta 2031. Este crecimiento está impulsado por los operadores de camarón, salmón y tilapia que adoptan sistemas de monitoreo de calidad del agua en tiempo real. Noruega ya ha logrado una cobertura del 85% de las jaulas marinas, mientras que los estados costeros de India reportan mayores rendimientos en estanques tras implementar sistemas de alimentación vinculados a sensores. Los requisitos obligatorios de trazabilidad para las exportaciones de productos del mar apoyan aún más el segmento de acuicultura del mercado de software de gestión agrícola. Si bien las aplicaciones de invernadero y silvicultura contribuyen a la diversidad del mercado, la acuicultura presenta el mayor potencial de crecimiento debido al retorno inmediato sobre la inversión (ROI) derivado de abordar las deficiencias de oxígeno disuelto y los brotes de enfermedades.

Por Función: Los Módulos de Análisis Ganan Prioridad Estratégica

La planificación y gestión de recursos representó el 35,2% de los despliegues en 2025, lo que subraya su importancia como base para una adopción más amplia. Estas herramientas son fundamentales para optimizar la asignación de recursos, la programación y la eficiencia operativa, lo que permite a las organizaciones agilizar los procesos y reducir los costos. Su amplia adopción refleja la creciente necesidad de sistemas de gestión eficaces para manejar flujos de trabajo complejos y garantizar la escalabilidad. Las herramientas de mantenimiento de registros y financieras ocuparon el siguiente lugar, impulsadas por la necesidad de documentación precisa de subsidios e integraciones fluidas con sistemas de planificación de recursos empresariales. Estas herramientas desempeñan un papel crucial en el mantenimiento del cumplimiento normativo, la mejora de la transparencia financiera y el apoyo a los procesos de toma de decisiones informadas dentro de las empresas.

Se proyecta que los análisis e informes logren el mayor crecimiento, con una CAGR del 12,2%. Las industrias australiana del trigo y brasileña del azúcar ya utilizan modelos que integran datos de humedad del suelo, previsiones climáticas e índices satelitales para optimizar la logística de la cosecha. Estas soluciones avanzadas de análisis permiten una toma de decisiones precisa, ayudando a los agricultores y productores a mitigar riesgos y mejorar los resultados de rendimiento. Si bien la adopción del aprendizaje automático sigue siendo limitada, está aumentando gradualmente a medida que los proveedores respaldados por capital de riesgo incorporan capacidades de detección de anomalías. Esta tecnología mejora la capacidad de identificar irregularidades y mejorar la precisión operativa. Los mercados regulados de carbono están impulsando la demanda, ya que los análisis proporcionan el marco esencial de medición, reporte y verificación requerido para generar créditos de carbono. Estos marcos son cada vez más importantes a medida que las industrias se esfuerzan por cumplir los objetivos de sostenibilidad y cumplir con las regulaciones ambientales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Entrega: Las Interfaces Móviles Capturan los Flujos de Trabajo de Campo

Las plataformas de escritorio representaron el 50,4% de los ingresos de 2025 en el mercado de software de gestión agrícola, principalmente debido a su idoneidad para el análisis de fin de temporada y la planificación plurianual. Estas plataformas son especialmente valoradas por su capacidad para manejar grandes conjuntos de datos y proporcionar información detallada, esencial para tomar decisiones informadas en las operaciones agrícolas. Siguen siendo fundamentales para tareas que requieren entrada de teclado y pantallas grandes para manejar operaciones complejas, como la generación de informes completos, el análisis de tendencias históricas y la planificación de la asignación de recursos. A pesar de la creciente adopción de soluciones móviles, las plataformas de escritorio continúan desempeñando un papel significativo en regiones y casos de uso donde la precisión y el procesamiento extensivo de datos son necesarios. El 78% de los gestores de soja brasileños ya utilizan aplicaciones móviles para tareas como fotografiar daños por plagas, geoetiquetado de muestras de suelo y asignación de operaciones de tractores, lo que pone de relieve la creciente dependencia de la tecnología móvil para la gestión agrícola sobre la marcha.

Se proyecta que el uso móvil en el mercado de software de gestión agrícola crecerá a una CAGR del 11,9%, convirtiéndose en la interfaz principal en los mercados emergentes para 2031. La comodidad y accesibilidad de los dispositivos móviles los convierte en una opción atractiva para los agricultores, particularmente en regiones con acceso limitado a infraestructura de escritorio. Las aplicaciones web progresivas que funcionan sin conexión y sincronizan datos posteriormente abordan las limitaciones de ancho de banda, garantizando la funcionalidad incluso en áreas con conectividad a internet deficiente. Funciones como la asistencia de voz y el reconocimiento de imágenes reducen las barreras de alfabetización, lo que permite a una gama más amplia de usuarios adoptar estas tecnologías. Estos avances no solo mejoran la eficiencia operativa, sino que también empoderan a los pequeños agricultores para participar en las prácticas agrícolas modernas. A medida que estas tecnologías avanzan, se anticipa que las plataformas móviles capturen más del 55% de la cuota de mercado en las regiones en desarrollo, lo que lleva a los proveedores a priorizar la optimización para pantallas pequeñas en las estrategias de experiencia de usuario para satisfacer las necesidades cambiantes de su base de clientes.

Análisis Geográfico

América del Norte representó el 37,2% de la cuota del mercado de software de gestión agrícola en 2025. En los Estados Unidos, el 68% de las explotaciones de más de 400 hectáreas implementaron software, incorporando herramientas de medición de créditos de carbono como fuente adicional de ingresos. En Canadá, las provincias de las praderas lograron una reducción del 16% en el uso de nitrógeno en 14 millones de hectáreas mediante el uso de prescripciones a tasa variable. El sector de agricultura protegida de México mejoró la eficiencia hídrica en un 31% al integrar los controles de invernadero con los paneles de gestión agrícola. La región se beneficia de una penetración de banda ancha rural del 82%, la proximidad a los distribuidores y el uso generalizado de hardware de agricultura de precisión. El enfoque del mercado está cambiando hacia cultivos especiales, productores medianos y operadores ganaderos.

Se proyecta que la región Asia-Pacífico liderará el crecimiento futuro del mercado con una tasa de crecimiento anual compuesto (CAGR) del 11,4%. En China, la trazabilidad digital es obligatoria para el 80% de la producción de frutas y verduras. La envejecida población de agricultores de arroz de Japón ha adoptado el reconocimiento por drones y los tractores autónomos, lo que resultó en una reducción del 35% en los requisitos de mano de obra. En Australia, 22 millones de hectáreas de campos de algodón y cereales utilizan sistemas de riego impulsados por satélite, logrando una reducción del 28% en el uso de agua. La iniciativa de granjas inteligentes de Corea del Sur está invirtiendo USD 450 millones en subsidios para el monitoreo de invernaderos y ganado, con el objetivo de acelerar la adopción entre 12.000 productores para 2027.

Europa ha captado ingresos significativos debido a las reformas de la Política Agrícola Común, que requieren que las métricas ambientales se registren a través de software compatible[4]Fuente: Comisión Europea, "Transición Digital de la Política Agrícola Común," EC.europa.eu. Las explotaciones de tierras de cultivo alemanas han integrado modelos de nitrógeno para cumplir con los límites de fertilizantes, lo que resultó en una reducción del 18% del excedente. En el Reino Unido, el Plan de Gestión Ambiental de la Tierra ha impulsado una penetración del software del 78% entre las explotaciones inglesas. Los viñedos franceses han reducido su uso de fungicidas en un 32% mediante el uso de pulverización guiada por drones. América del Sur ha contribuido al mercado, impulsada por la producción de soja brasileña y la ganadería argentina. En contraste, Oriente Medio y África enfrentan desafíos como la tenencia fragmentada de la tierra y la conectividad limitada. La región está preparada para el crecimiento a medida que los precios de la banda ancha satelital disminuyen, lo que permite una adopción más amplia del software de gestión agrícola.

Panorama Competitivo

El mercado de software de gestión agrícola exhibe una concentración moderada, con los cinco principales proveedores, Deere & Company, Bayer AG (Climate LLC), CNH Industrial N.V. (Raven Industries LLC), AGCO Corporation (Trimble Inc.) y BASF SE (BASF Digital Farming GmbH), que representan una cuota significativa de los ingresos globales de 2025. Estos actores clave dominan el mercado, dejando espacio para especialistas regionales y de nicho. Deere & Company y CNH Industrial N.V. integran la telemetría de hardware con plataformas en la nube propietarias, aumentando los costos de cambio para los productores de cultivos en hileras. Climate LLC de Bayer y BASF Digital Farming posicionan su software como un potenciador de insumos, ofreciendo suscripciones subsidiadas que fomentan el uso de semillas de marca y productos de protección de cultivos. La asociación de AGCO Corporation con Trimble en 2024 destaca la estrategia de codesarrollo adoptada por los fabricantes de maquinaria para acelerar la entrada al mercado sin desarrollar pilas de software completas de forma independiente.

Los competidores emergentes están aprovechando la inteligencia artificial para diferenciar sus productos y servicios, mejorando sus ofertas y obteniendo una ventaja competitiva. La tecnología de reconocimiento de imágenes de CropIn identifica 87 enfermedades de cultivos y 34 especies de plagas mediante fotos de teléfonos inteligentes, lo que permite a las cooperativas en regiones como India y África abordar la escasez de agrónomos. Taranis proporciona imágenes aéreas submilimétricas capaces de detectar larvas individuales, lo que permite a los socios agroquímicos reducir la aplicación de fungicidas en un 24% manteniendo los niveles de rendimiento. Las iniciativas de código abierto, como la Alianza de Datos Agrícolas Abiertos, tienen como objetivo promover la interoperabilidad, pero a menudo carecen de los recursos de marketing de los ecosistemas propietarios.

Los cambios regulatorios están influyendo en las estrategias competitivas. El Reglamento de Datos Agrícolas propuesto por Europa impone controles más estrictos sobre los flujos de datos transfronterizos y exige el consentimiento del agricultor para el uso secundario de los datos, lo que lleva a los proveedores a invertir en centros de datos específicos para cada región. La consolidación del mercado se aceleró, con Deere & Company adquiriendo See and Spray por USD 305 millones. Estos movimientos indican una tendencia hacia soluciones verticalmente integradas que combinan hardware, software y productos biológicos. Las oportunidades de espacio en blanco permanecen en áreas como la acuicultura, la automatización de invernaderos y la genómica del ganado, donde las interfaces personalizadas y las integraciones de sensores aún están subdesarrolladas. Estos segmentos presentan potencial de crecimiento a medida que los proveedores abordan las necesidades específicas de estos mercados.

Líderes del Sector de Software de Gestión Agrícola

Deere & Company

Bayer AG (Climate LLC)

CNH Industrial N.V. (Raven Industries LLC)

AGCO Corporation (Trimble Inc.)

BASF SE (BASF Digital Farming GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: BASF SE (BASF Digital Farming GmbH) ha ampliado el despliegue global de su xarvio FIELD MANAGER para AgBusiness, introduciendo la plataforma en Argentina y Brasil. Aunque la plataforma tiene como objetivo mejorar el rendimiento y la rentabilidad de cultivos clave como la soja, los informes oficiales de 2025 sobre su desempeño en América del Sur enfatizan su disponibilidad comercial y ventajas operativas en lugar de destacar el aumento del 12% en el rendimiento observado durante los ensayos piloto en Argentina y Uruguay.

- Julio de 2025: Topcon Agriculture ha introducido el UC7 Plus, la última versión de su sistema de control de altura de barra de pulverización, diseñado para mejorar la precisión y la eficiencia en la pulverización agrícola. Aprovechando la base de la tecnología Norac, el sistema automatiza los ajustes de la barra para alinearse con los contornos del terreno, minimizando así la fatiga y el estrés del operador.

- Marzo de 2025: Bushel, una empresa de software de gestión agrícola, ha ampliado su plataforma introduciendo herramientas financieras mejoradas para agricultores y agronegocios. Bushel Farm ahora incluye una billetera digital, ofreciendo una solución integral para gestionar tanto las operaciones agrícolas como las finanzas. Esta integración tiene como objetivo agilizar la gestión financiera y operativa para los agricultores.

- Febrero de 2025: Valmont Industries, a través de su marca Valley Irrigation, lanzó oficialmente AgSense 365. Esta plataforma integrada combina cuatro sistemas heredados de tecnología de riego para simplificar las operaciones de los productores. AgSense 365 ofrece funciones mejoradas para monitorear y controlar equipos de riego, proporcionando a los productores datos en tiempo real y mejores capacidades de toma de decisiones. La plataforma tiene como objetivo optimizar el uso del agua, reducir los costos operativos y aumentar la eficiencia general en las prácticas agrícolas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de gestión agrícola como todas las plataformas digitalizadas, ya sean en la nube, web o híbridas, que permiten a los productores planificar, monitorear, analizar y registrar tareas agronómicas, ganaderas, acuícolas y de invernadero en las etapas de preproducción, campo y poscosecha. Los ingresos reflejan las tarifas netas de licencias, suscripciones y servicios conectados, con exclusión del hardware independiente y los contratos de mano de obra agrícola subcontratada.

Exclusión del alcance: Se excluyen el hardware de drones independiente, los conjuntos ERP genéricos o el hardware de precisión vendido sin software integrado.

Descripción general de la segmentación

- Por Tipo

- Local / Basado en Web

- Basado en la Nube

- Software como Servicio (SaaS)

- Plataforma como Servicio (PaaS)

- Por Tamaño de Explotación

- Pequeñas Explotaciones

- Explotaciones Medianas

- Grandes Explotaciones

- Por Aplicación

- Agricultura de Precisión

- Monitoreo de Ganado

- Invernadero Inteligente

- Acuicultura

- Otras Aplicaciones

- Por Función

- Planificación y Gestión de Recursos

- Mantenimiento de Registros

- Gestión Financiera

- Gestión de Inventario y Cadena de Suministro

- Análisis e Informes

- Por Plataforma de Entrega

- Escritorio

- Aplicaciones Móviles

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a agrónomos, gerentes de producto de plataformas digitales, cooperativas de productores y funcionarios regionales de extensión en América del Norte, Europa, América Latina y Asia-Pacífico. Estas conversaciones validan los rangos de precios, los recuentos típicos de usuarios por nivel de licencia, los inhibidores de adopción y los probables cambios en la demanda impulsados por regulaciones.

Investigación documental

Primero compilamos datos macroeconómicos y sectoriales de fuentes públicas de primer nivel, como las estadísticas de tierras agrícolas de la FAO, las tablas de ingresos agrícolas del USDA ERS, las encuestas de adopción de tecnología agrícola de Eurostat, las bases de datos de políticas de agricultura digital de la OCDE y estudios revisados por pares indexados en IEEE Xplore. Los registros de empresas, los prospectos de OPI y los informes de asociaciones comerciales (p. ej., AEM, CEMA) enriquecen la inteligencia competitiva, mientras que D&B Hoovers y Dow Jones Factiva proporcionan desglose de ingresos y rastros de financiamiento para proveedores privados. Las tendencias de patentes recopiladas a través de Questel destacan módulos emergentes como el seguimiento de créditos de carbono. Las fuentes enumeradas ilustran, pero no agotan, el repositorio secundario utilizado por los analistas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente traduce los hectáreas cultivadas y los recuentos de ganado en un conjunto de software direccionable, aplicando ratios de penetración específicos por región que luego se someten a pruebas de estrés con el precio de venta promedio muestreado multiplicado por las estimaciones de granjas activas (verificación cruzada ascendente). Las variables clave incluyen las tendencias de tierras arables, la penetración de smartphones e IoT celular, los desembolsos de subsidios gubernamentales para agricultura digital, los envíos de equipos de precisión y la rentabilidad agrícola indexada al precio de los productos básicos. La regresión multivariante proyecta cada variable, con bandas de escenarios refinadas mediante consenso de expertos. Donde las consolidaciones de proveedores subreportan a los nuevos participantes de SaaS, la interpolación llena los vacíos antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados se someten a detección de anomalías, revisión por parte de analistas senior y verificaciones de varianza frente a métricas independientes; actualizamos cada doce meses y reabrimos el modelo tras eventos materiales, garantizando que los clientes reciban la línea de base verificada más reciente.

Por qué la línea de base de software de gestión agrícola de Mordor es confiable

Los valores publicados suelen divergir porque las empresas amplían o reducen el alcance, mezclan monedas o congelan supuestos. Al centrarse únicamente en el software monetizable y al verificar los impulsores anualmente, Mordor ofrece una cifra equilibrada que las partes interesadas pueden defender con confianza.

Los principales factores de brecha incluyen la inclusión por parte de competidores de ingresos por hardware de precisión, conjuntos más amplios de análisis agrícola, tarifas de instalación únicas o conversiones de divisas de hace cinco años que inflan los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,80 B (2025) | Mordor Intelligence | |

| USD 3,40 B (2024) | Global Consultancy A | Incluye hardware y sensores en campo en el alcance; utiliza tasas de cambio de 2023 sin rebasificación anual |

| USD 4,76 B (2025) | Trade Journal B | Trata plataformas más amplias de "análisis agrícola", contabiliza paquetes de servicios plurianuales por adelantado |

| USD 3,20 B (2025) | Industry Association C | Aplica una penetración optimista a los pequeños agricultores y proyecta a precios constantes de 2024 |

En conjunto, la comparación muestra que cuando se eliminan los flujos de ingresos duplicados y los supuestos estáticos, la línea de base de Mordor Intelligence sigue siendo el fundamento más transparente, actual y reproducible para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de gestión agrícola en 2026?

El mercado de software de gestión agrícola alcanzó USD 3.250 millones en 2026.

¿Qué modelo de despliegue lidera el gasto actual?

Las plataformas basadas en la nube representan el 48,2% de los ingresos de 2025 y son el modelo de más rápido crecimiento debido a los precios por suscripción y las mejoras en la conectividad rural.

¿Qué segmento se está expandiendo más rápidamente?

Se prevé que las herramientas de gestión de acuicultura crezcan a una CAGR del 13,5% hasta 2031, a medida que los productores de productos del mar adoptan sistemas de monitoreo de calidad del agua en tiempo real para la trazabilidad de exportaciones.

¿Cómo se benefician los pequeños agricultores de la adopción digital?

Las aplicaciones móviles subsidiadas y los programas cooperativos ayudan a las pequeñas explotaciones a aumentar los rendimientos hasta en un 15% mientras reducen los costos de insumos en dos dígitos, acelerando una CAGR proyectada del 15,6% para el segmento.

¿Qué impide que la adopción se acelere aún más rápido?

Los altos costos iniciales, la tenencia fragmentada de la tierra, la banda ancha limitada y los problemas de interoperabilidad con la maquinaria heredada siguen siendo los principales obstáculos.

Última actualización de la página el: