Tamaño y Participación del Mercado de Self Storage en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

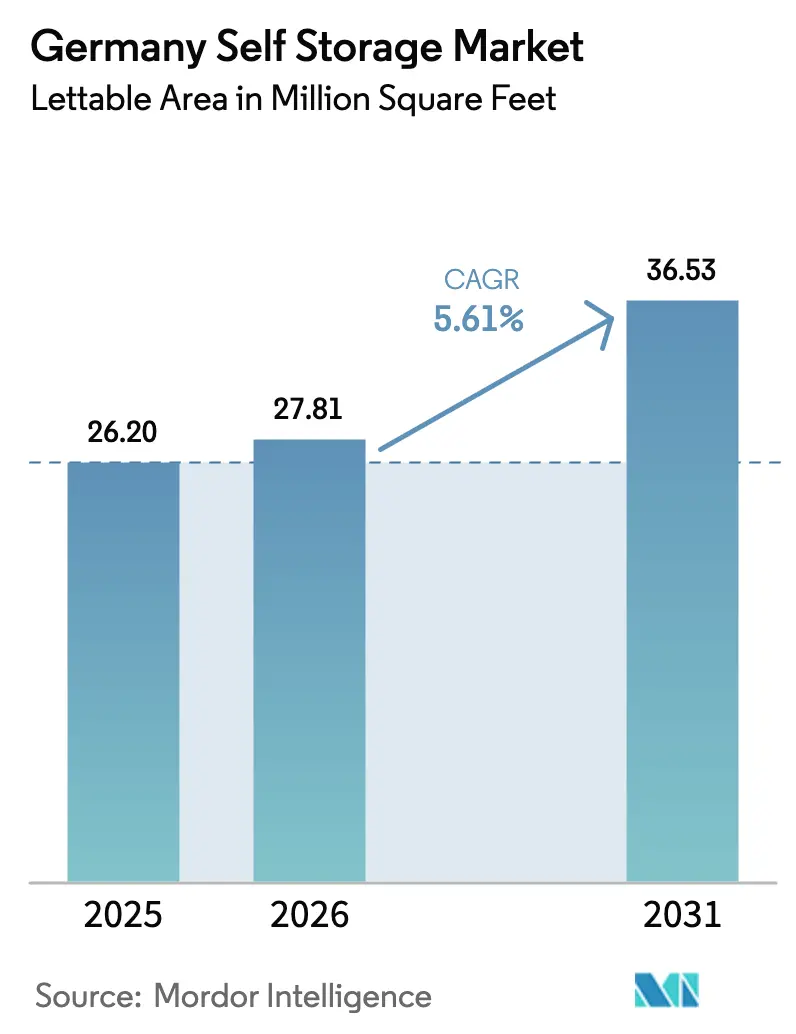

| Tamaño del mercado en el año base (2025) | 26.20 Millones de pies cuadrados |

| Volumen del Mercado (2026) | 27.81 Millones de pies cuadrados |

| Volumen del Mercado (2031) | 36.53 Millones de pies cuadrados |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Self Storage en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de self storage en Alemania aumente de 26,2 millones de pies cuadrados en 2025 a 27,81 millones de pies cuadrados en 2026 y alcance los 36,53 millones de pies cuadrados en 2031, creciendo a una CAGR del 5,61% durante 2026-2031. La reducción de la superficie de los apartamentos, el aumento de la proporción de hogares unipersonales y las continuas entradas de capital institucional están consolidando esta trayectoria de crecimiento. Los hogares de Berlín, Múnich y Hamburgo están externalizando sus pertenencias para compensar el elevado coste del espacio urbano, mientras que los pequeños vendedores en línea utilizan los módulos de self storage como nodos de microdistribución para reducir los costes de entrega de última milla. Los inversores consideran esta clase de activos como una cobertura defensiva, financiando rápidas conversiones de instalaciones industriales obsoletas en almacenes multinivel con tecnología avanzada. Los operadores de instalaciones están incorporando acceso digital, logística de conserjería y paquetes de seguros de valor añadido para aumentar los ingresos por pie cuadrado, incluso a medida que la competencia se intensifica tanto en las ciudades principales como en las secundarias.

Conclusiones Clave del Informe

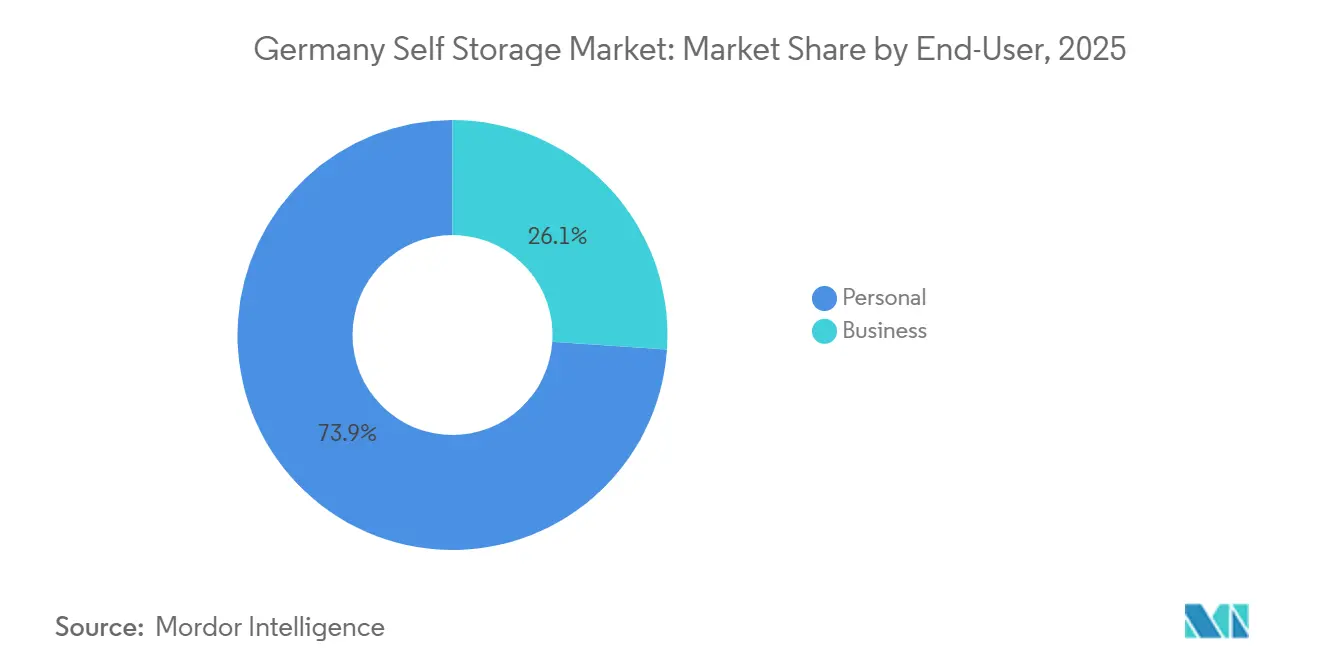

- Por usuario final, los arrendatarios personales representaron el 73,92% de la participación del mercado de self storage en Alemania en 2025, mientras que el segmento empresarial se expande a una CAGR del 6,37% hasta 2031.

- Por tamaño de almacenamiento, las unidades pequeñas y medianas captaron el 47,34% de la participación del tamaño del mercado de self storage en Alemania en 2025, mientras que los módulos grandes de más de 40 pies cuadrados se proyecta que avancen a una CAGR del 5,84% hasta 2031.

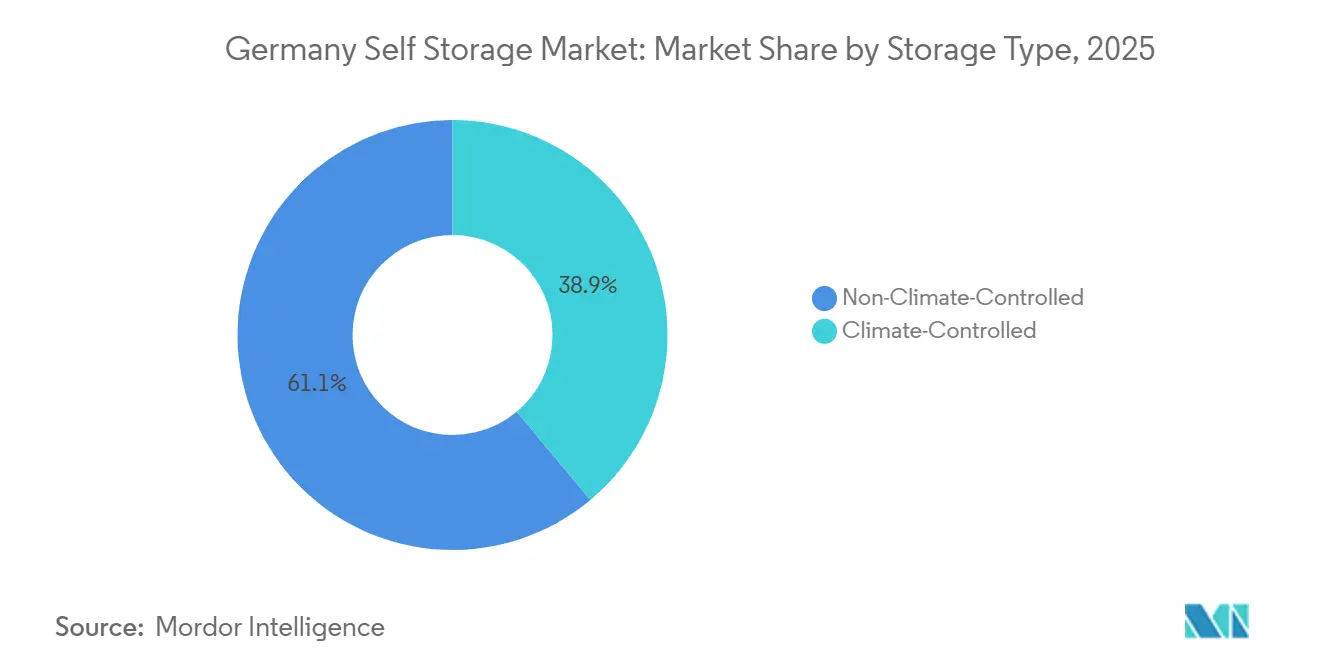

- Por tipo de almacenamiento, las unidades no climatizadas representaron el 61,09% del tamaño del mercado de self storage en Alemania en 2025, y el espacio climatizado se acelera a una CAGR del 6,01% durante 2026-2031.

- Por patrón de propiedad, las instalaciones en propiedad mantuvieron el 67,13% de la participación del tamaño del mercado de self storage en Alemania en 2025, aunque los formatos arrendados están preparados para crecer a una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Self Storage en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y Reducción del Tamaño Medio de las Viviendas | +1.2% | Berlín, Múnich, Hamburgo, Fráncfort, Colonia | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico y los Requisitos de Inventario de las PYME | +1.4% | Arco logístico Rin-Ruhr y gran Berlín | Corto plazo (≤ 2 años) |

| Apetito Inversor y Capital Institucional que Impulsa la Rápida Expansión de Instalaciones | +1.1% | Metrópolis de primer nivel y ciudades seleccionadas de segundo nivel con acceso a autopista | Largo plazo (≥ 4 años) |

| Aceleración de la Movilidad Residencial entre Estudiantes y Profesionales | +0.9% | Principales centros universitarios | Mediano plazo (2-4 años) |

| Mandatos de Archivo Corporativo que Impulsan el Almacenamiento Externo de Documentos | +0.5% | Centros financiero-jurídicos | Largo plazo (≥ 4 años) |

| Cerraduras Inteligentes y Acceso 24/7 Basado en Aplicaciones que Permiten Micro-Almacenes sin Personal | +0.6% | Corredores emergentes de segundo nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Reducción del Tamaño Medio de las Viviendas

La sostenida migración urbana en Alemania está comprimiendo la superficie habitable per cápita, lo que desencadena una transferencia estructural de pertenencias excedentes a instalaciones externas. Los hogares unipersonales alcanzaron el 41,9% del total de viviendas en 2024, mientras que el tamaño medio de los nuevos apartamentos disminuyó aproximadamente 3 metros cuadrados durante 2020-2024.[1]Oficina Federal de Estadística de Alemania, "Estadísticas de Superficie Habitable y Hogares 2024," DESTATIS.DE Berlín y Múnich registran primas de alquiler superiores a EUR 20 (USD 21,4) por metro cuadrado, lo que lleva a los inquilinos a considerar el self storage como un anexo asequible.[2]Deutsche Bank Research, "Informe del Mercado Inmobiliario Alemán 2024-2025," DBRESEARCH.COM Los operadores están agrupando servicios de conserjería, inventarios digitales y seguros para fidelizar a los clientes en contratos plurianuales. Los períodos de permanencia más prolongados mejoran la estabilidad de la ocupación y permiten a los propietarios aplicar escaladores vinculados a la inflación, un patrón que sustenta la resiliencia del mercado de self storage en Alemania. Con el tamaño de las habitaciones destinado a reducirse aún más bajo los planes municipales de densificación, la visibilidad de la demanda en este impulsor se mantiene elevada al menos hasta 2030.

Crecimiento del Comercio Electrónico y los Requisitos de Inventario de las PYME

La penetración del comercio electrónico alcanzó el 15,1% de las ventas minoristas alemanas en 2024 y el volumen de paquetes superó los 4.300 millones de envíos.[3]OCDE, "Estadísticas y Tendencias del Comercio Electrónico 2024," OECD.ORG, Parcel Perform, "Análisis del Mercado de Entrega de Paquetes en Alemania 2024," PARCELPERFORM.COM Los pequeños comerciantes que carecen de almacenes propios están arrendando módulos de almacenamiento cerca de los intercambiadores de autopista para preparar los artículos de alta rotación para su envío al día siguiente. Los operadores del Rin-Ruhr que equipan las unidades con estanterías para palés y muelles de carga obtienen primas de alquiler de dos dígitos y una ocupación casi total, reforzando el crecimiento a corto plazo del mercado de self storage en Alemania. La disposición de los inquilinos empresariales a pagar por características operativas ayuda a equilibrar la volatilidad estacional de la demanda personal y ofrece potencial alcista para los sistemas de gestión de ingresos que fijan el precio del espacio por acceso horario en lugar de por superficie estática.

Apetito Inversor y Capital Institucional que Impulsa la Rápida Expansión de Instalaciones

La inyección de EUR 100 millones (USD 107 millones) de Blackstone en Lagerbox durante 2024 marcó un cambio significativo en la convicción del capital privado. Shurgard reveló márgenes de ingresos operativos netos alemanes superiores al 70% en su informe de 2024.[4]Shurgard Self-Storage SA, "Informe Anual 2024," SHURGARD.COM Heitman ha destinado más de USD 200 millones a asignaciones europeas de self storage, con Alemania como su mayor exposición individual. La liquidez institucional está acelerando las conversiones de suelo industrial, instalando paneles solares fotovoltaicos y escalando el acceso digital para proteger los márgenes operativos. Si bien esta oleada de financiación intensifica la presión competitiva, también valida el mercado de self storage en Alemania como un nicho inmobiliario institucional de tipo core-plus, sustentando expansiones de capacidad a largo plazo que darán forma a los equilibrios entre oferta y demanda mucho más allá de 2031.

Aceleración de la Movilidad Residencial entre Estudiantes y Profesionales

La matrícula universitaria alcanzó los 2,95 millones de estudiantes en el año académico 2024-2025, con cohortes internacionales en el 14%. Al mismo tiempo, las reubicaciones corporativas internas en Alemania en industrias del conocimiento aumentaron un 8% interanual en 2024. Las transiciones de semestre y los cambios de empleo generan picos en las reservas a corto plazo, elevando la ocupación por encima del 90% en Múnich, Berlín y Heidelberg durante los meses de mayor demanda. Los operadores aplican precios dinámicos para suavizar la estacionalidad, fijando tarifas diarias más altas para contratos de tres meses y ofreciendo incorporación digital que reduce los gastos administrativos. Los modelos de arrendamiento prosperan en las ciudades universitarias, donde las conversiones de espacios comerciales con bajo requerimiento de capital permiten una reacción rápida a los ciclos de vacantes en residencias, reforzando la postura de oferta ágil del mercado de self storage en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Zonificación Restrictiva y Prolongados Procesos de Aprobación de Planificación | -0.8% | Baviera, Baden-Württemberg, centros históricos | Largo plazo (≥ 4 años) |

| Escalada de los Costes de Suelo Urbano y Construcción | -0.7% | Berlín, Múnich, Hamburgo, Fráncfort | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de Empresas Emergentes de Almacenamiento Móvil bajo Demanda | -0.4% | Berlín, Hamburgo, Colonia | Corto plazo (≤ 2 años) |

| Requisitos de Reforma ESG más Estrictos que Incrementan los Presupuestos de Inversión en Capital | -0.5% | A nivel nacional, cumplimiento 2027-2028 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Zonificación Restrictiva y Prolongados Procesos de Aprobación de Planificación

El marco del Código de Construcción de Alemania excluye el self storage de muchas zonas de uso mixto, lo que obliga a los promotores a recurrir a parcelas industriales periféricas. En Baviera, las aprobaciones para instalaciones de nueva construcción se extienden entre 18 y 24 meses debido a las evaluaciones de impacto obligatorias y las audiencias comunitarias. Las restricciones patrimoniales en Berlín y Hamburgo prohíben cambios en las fachadas, paralizando las oportunidades de reutilización adaptativa. Los costes de mantenimiento durante los prolongados procesos de habilitación erosionan los rendimientos y favorecen a los inversores con mayor capacidad financiera que pueden retener el suelo, obstaculizando el ritmo de crecimiento orgánico del mercado de self storage en Alemania. Los nuevos participantes más pequeños se inclinan en cambio por las conversiones arrendadas, donde los obstáculos de zonificación son menores, pero esos emplazamientos a menudo carecen de visibilidad privilegiada y deben depender del marketing digital para captar la demanda.

Escalada de los Costes de Suelo Urbano y Construcción

Las parcelas industriales de primera categoría cerca de las autopistas principales cuestan más de EUR 800 (USD 856) por metro cuadrado en Múnich y Fráncfort, mientras que los precios de los insumos de acero y hormigón en 2024 aumentaron un 18% y un 14% respectivamente. La suscripción de proyectos de desarrollo ahora asume alquileres estabilizados más altos para compensar la compresión de las tasas de capitalización, reduciendo el campo de proyectos viables. Los operadores que adoptan estructuras modulares de acero reducen los ciclos de construcción en meses y cubren la exposición a materias primas, pero la mayoría de los actores regionales carecen de escala de aprovisionamiento. La elevada intensidad de capital ralentiza las nuevas incorporaciones de oferta, lo que respalda una ocupación sostenida y poder de fijación de precios, aunque establece un techo sobre la rapidez con que el mercado de self storage en Alemania puede absorber la demanda latente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Demanda Personal Ancla el Mercado, el Segmento Empresarial se Acelera

Los inquilinos personales ocuparon el 73,92% de la capacidad en 2025, lo que subraya cómo el mercado de self storage en Alemania evolucionó como una solución de ampliación del espacio doméstico. Los arrendatarios urbanos almacenan equipos deportivos de temporada, recuerdos archivados y muebles de herencia, tratando a menudo las unidades externas como anexos domésticos semipermanentes. Los operadores han respondido con seguros personalizados, codificación de artículos por código de barras y acceso mediante teléfono inteligente las 24 horas del día, los 7 días de la semana, garantizando que la demanda personal siga siendo un pilar de ingresos estable a pesar de un crecimiento moderado. Los usuarios empresariales, aunque actualmente son una minoría, están creciendo a una CAGR del 6,37%, lo que refleja a los vendedores de comercio electrónico, contratistas de oficios y empresas de servicios profesionales que archivan expedientes de clientes. Shurgard señala que los arrendatarios corporativos generan el 28% de los ingresos alemanes mientras ocupan el 22% de la superficie, lo que pone de relieve un mayor potencial de rendimiento.

A lo largo del horizonte de previsión, el crecimiento de la demanda personal se modera pero sigue estando estructuralmente respaldado por la densificación urbana y la rotación demográfica. Los operadores de instalaciones segmentan los edificios por planta, dedicando los módulos de planta baja y de acceso directo en vehículo a las PYME que envían inventario paletizado a diario, mientras que las plantas superiores atienden a los hogares que acceden a las unidades solo unas pocas veces al año. Esta estratificación espacial maximiza los ingresos por pie cuadrado y equilibra las cargas de uso en horas punta, una táctica cada vez más crítica a medida que la industria de self storage en Alemania integra motores de precios dinámicos. Los ocupantes empresariales refuerzan el tráfico entre semana y aumentan la adopción de servicios auxiliares, como la gestión de correspondencia y el envío de paquetes, diversificando así las fuentes de ingresos más allá del alquiler puro.

Por Tamaño de Almacenamiento: Las Unidades Compactas Dominan, los Módulos Grandes Ganan Participación

Las unidades de menos de 40 pies cuadrados representaron el 47,34% del inventario total en 2025, lo que refleja la estrechez de la vida urbana, pero también se beneficia de una alta rotación que permite una revisión granular de precios. Los módulos grandes de más de 40 pies cuadrados disfrutan de una CAGR más rápida del 5,84% porque las PYME necesitan espacio con estanterías para palés cerca de los corredores de distribución urbana. Las cerraduras inteligentes habilitadas por Sensorberg permiten ahora el control sin personal de las unidades de gran tamaño, agilizando el acceso para los conductores de furgonetas y reduciendo los gastos de seguridad. Los operadores reforman los diseños más antiguos, eliminando tabiques internos para unir zonas contiguas que resultan atractivas para los arrendatarios comerciales con volúmenes de inventario variables.

Los módulos más grandes ofrecen un alquiler mensual absoluto superior, aunque las tarifas por pie cuadrado se moderan ligeramente, lo que eleva el ingreso operativo neto a nivel de instalación donde la adopción empresarial está aumentando. Por el contrario, los microalmacenes y las configuraciones de doble apilamiento están prosperando como buzones de mensajería en barrios densamente poblados, lo que subraya la versatilidad de las estrategias de dimensionamiento dentro del mercado de self storage en Alemania. Los propietarios aprovechan las particiones modulares para adaptarse entre combinaciones de tamaños según las señales de demanda trimestrales capturadas a través de sensores de ocupación IoT, creando una base de activos ágil que puede capturar tanto las oleadas de reducción de espacio personal como los picos de inventario empresarial.

Por Tipo de Almacenamiento: Las Unidades No Climatizadas Lideran, el Segmento Climatizado se Dispara

Las salas no climatizadas comprendían el 61,09% de la superficie en 2025, preferidas para artículos domésticos duraderos y clientes sensibles al precio. Las suites con temperatura regulada, con una participación del 38,91%, superan el crecimiento general con un 6,01% anual, ya que los distribuidores farmacéuticos, los coleccionistas de vino añejo y los minoristas de electrónica buscan rangos estrictos de humedad y temperatura. La Ley de Medicamentos de Alemania impone umbrales de 15 °C-25 °C a varias clases de fármacos, lo que lleva a los distribuidores a firmar contratos de arrendamiento plurianuales en instalaciones certificadas según las normas de Buenas Prácticas de Distribución. Los comerciantes de electrónica, que se enfrentan a ciclos de capital de trabajo ajustados, ahora almacenan existencias estacionales en salas climatizadas adyacentes a los centros de última milla cerca del Aeropuerto de Colonia Bonn, pagando el doble de la renta media nacional.

Los operadores justifican las costosas reformas de climatización al obtener primas de EUR 20-30 (USD 21,4-32,1) por metro cuadrado que mejoran la rentabilidad incluso a medida que se endurecen las normas ESG. La Ley de Eficiencia Energética de los Edificios de Alemania obliga a las instalaciones anteriores a 2025 a actualizar el aislamiento y los sistemas antes de 2028, pero los que se adelantan pueden comercializar sus credenciales de eficiencia energética y asegurar inquilinos corporativos centrados en la sostenibilidad. En consecuencia, la capacidad climatizada probablemente superará el 45% del tamaño del mercado de self storage en Alemania antes de 2031, acercando la clase de activos a los estándares de especificación de los Estados Unidos.

Por Patrón de Propiedad: Los Modelos en Propiedad Prevalecen, los Formatos Arrendados Ganan Terreno

Los activos en propiedad representaron el 67,13% de la capacidad en 2025, lo que refleja la preferencia de los fondos de inversión inmobiliaria y el capital privado por el control en plena propiedad y la revalorización del suelo vinculada a la inflación. Las configuraciones arrendadas se expanden a un ritmo anual del 6,12%, lo que permite entradas más rápidas al mercado para las cadenas regionales que carecen de balances sólidos. En Núremberg y Dresde, los propietarios aceptan contratos de arrendamiento triple neto a 15 años a cambio del gasto de capital financiado por el inquilino, ofreciendo diferenciales que compensan la ausencia de plusvalía del suelo. La tecnología sin personal habilitada por sensores elimina el personal in situ, lo que permite a las instalaciones arrendadas igualar los márgenes por pie cuadrado de sus homólogas en propiedad incluso después de los pagos de alquiler.

Los grupos institucionales persiguen emplazamientos de primer nivel en los cinturones industriales de Berlín, elevando las valoraciones y comprimiendo los rendimientos. Los actores más pequeños se orientan hacia la reutilización adaptativa de tiendas minoristas infrautilizadas en la periferia de las áreas metropolitanas de primer nivel, eludiendo los cuellos de botella de rezonificación. La estructura resultante en forma de mancuerna, grandes instalaciones de capital intensivo frente a arrendamientos ágiles, otorga al mercado de self storage en Alemania un tejido de propiedad diversificado que puede acomodar tanto a fondos en busca de rendimiento como a nuevos emprendedores.

Análisis Geográfico

Las cinco mayores metrópolis de Alemania, Berlín, Múnich, Hamburgo, Fráncfort y Colonia, representan aproximadamente el 55-60% de la capacidad instalada, lo que subraya la primacía de los corredores urbanos densamente poblados. Berlín lidera en superficie absoluta, impulsada por una población de 3,7 millones de habitantes y una floreciente escena tecnológica que alimenta tanto la demanda personal como la de las PYME. Múnich registra los alquileres efectivos más altos del sector, con precios un 15-20% por encima de las medias nacionales, una prima justificada por la escasez de suelo y el elevado poder adquisitivo de los hogares. El clúster logístico del puerto marítimo de Hamburgo atrae a empresas de importación y exportación que utilizan el self storage para almacenar inventario de transbordo, incorporando resiliencia comercial al mercado de self storage en Alemania.

Las ciudades de segundo nivel como Leipzig, Hannover, Núremberg, Dresde y Stuttgart son la próxima frontera. Las aprobaciones de zonificación se finalizan más rápidamente, los costes de construcción son más bajos y la densidad de instalaciones sigue siendo una fracción de los niveles de primer nivel. Sirius Real Estate reportó una ocupación media del 88% en sus activos de segundo nivel en 2024, solo 4 puntos porcentuales por debajo de la cifra de Berlín, lo que confirma la profundidad latente fuera de las metrópolis principales. Los operadores despliegan instalaciones sin personal con cerraduras inteligentes para mantener estructuras de costes ajustadas donde la demanda presencial es menor. El marketing digital, incluidos los motores de reserva integrados en Google Maps, sustituye a la visibilidad en carretera y ofrece costes de adquisición de clientes por debajo de EUR 50 (USD 53,5) por inquilino.

Los cinturones periurbanos y rurales siguen siendo escasamente penetrados, aunque las ciudades dormitorio que rodean Fráncfort y Múnich están desarrollando micronecesidades a medida que los hogares de doble ingreso reducen su espacio a apartamentos energéticamente eficientes. Las cajas modulares de estructura de acero erigidas en aparcamientos vacíos satisfacen rápidamente estas bolsas suburbanas a costes de construcción inferiores a EUR 400 (USD 428) por metro cuadrado. Sin embargo, los plazos de arrendamiento más largos y la mayor dependencia del descubrimiento digital aumentan el riesgo de alcanzar el punto de equilibrio. Los operadores que evalúan la expansión en nuevas ubicaciones triangulan por tanto las tendencias locales de tamaño de las viviendas, la densidad de paquetes de comercio electrónico y el número de instalaciones de la competencia antes de comprometer capital, garantizando que la nueva oferta se alinee estrechamente con la liquidez regional demostrada.

Panorama Competitivo

Los cinco principales operadores, Shurgard, MyPlace (Lagerbox), HOMEBOX, Pickens y Space Plus, controlan un estimado del 35-40% de la capacidad nacional, lo que refleja una concentración moderada que aún deja amplia fragmentación. La red alemana de 54 instalaciones de Shurgard aprovecha la escala paneuropea para negociar descuentos en publicidad digital y seguros, reforzando su ventaja de pionero. MyPlace y Lagerbox, respaldadas por Blackstone, se concentran en ubicaciones insignia dentro de los anillos logísticos de clase A, fortaleciendo la visibilidad de marca y permitiendo el poder de fijación de precios en los puntos calientes del mercado de self storage en Alemania.

Los especialistas regionales prosperan adaptando el servicio a las necesidades hiperlocales, ofreciendo mudanzas asistidas por personal, atención multilingüe y contratos flexibles para estudiantes. La asociación de Pickens con Sensorberg redujo el personal in situ en un 30% y canalizó los ahorros hacia campañas en redes sociales dirigidas a arrendatarios millennials. El lanzamiento de HOMEBOX en Colonia presentó estanterías de gran altura climatizadas que atraen a distribuidores farmacéuticos dispuestos a firmar contratos de tres años con primas de alquiler del 25%.

Los nuevos participantes de almacenamiento móvil disrumpen el segmento de consumidores sensibles al precio. Al desacoplar el almacenamiento de las visitas físicas, alquilan almacenes periféricos más económicos y despliegan flotas de furgonetas para la recogida y entrega. El piloto de CityBox24 en Berlín captó cuota entre los trabajadores de la economía colaborativa que no tienen vehículo, presionando a los establecimientos convencionales en precio. Los operadores establecidos responden con modelos híbridos como el aparcamiento de contenedores con acceso directo en vehículo y la logística de valor añadido, amplificando la rotación competitiva. En los próximos cinco años, la adopción tecnológica y la capacidad de ofrecer servicios auxiliares separarán a los líderes del mercado de los rezagados, incluso a medida que la consolidación integra carteras más pequeñas en plataformas institucionales.

Líderes de la Industria de Self Storage en Alemania

Shurgard Self Storage SA

Space Plus Store GmbH

Hertling GmbH and Co. KG

XXLAGER Selfstorage GmbH

Lanzell Spezialtransporte GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Shurgard completó la reforma de 10 edificios heredados con paneles solares en cubierta con una capacidad total de 2 MW para reducir los gastos operativos y reforzar las credenciales ESG.

- Enero de 2025: Shurgard Self-Storage SA adquirió una cartera de cuatro instalaciones en el Rin-Ruhr, elevando su presencia alemana a 54 ubicaciones.

- Noviembre de 2024: Blackstone finalizó una inversión de capital de EUR 100 millones (USD 107 millones) en Lagerbox Holding GmbH, destinada a 12 nuevas tiendas en Berlín, Múnich, Hamburgo y Fráncfort.

- Septiembre de 2024: HOMEBOX inauguró una instalación climatizada de 35.000 pies cuadrados en Colonia diseñada para inquilinos farmacéuticos y de electrónica.

Alcance del Informe del Mercado de Self Storage en Alemania

Las instalaciones de self storage ofrecen a las personas acceso a espacio para alquilar y almacenar pertenencias domésticas o empresariales. Los contratos de arrendamiento de espacio de almacenamiento, conocidos habitualmente como unidades de almacenamiento, son acuerdos mes a mes. El self storage otorga al usuario un control mucho mayor que las opciones de almacenamiento de servicio completo, que restringen el acceso de los clientes a sus pertenencias y dependen del proveedor de almacenamiento para su mantenimiento y gestión.

El mercado de self storage en Alemania se define en función de los ingresos generados por los servicios utilizados por los distintos tipos de usuarios. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las fuentes primarias. El mercado también cubre el número de instalaciones de self storage, la superficie total arrendable, la tasa de ocupación (%) y el alquiler medio por metro cuadrado, junto con los principales factores que influyen en el crecimiento del mercado en términos de impulsores y restricciones. El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión.

El Informe del Mercado de Self Storage en Alemania está Segmentado por Usuario Final (Personal y Empresarial), Tamaño de Almacenamiento (Unidades Pequeñas y Medianas (Menos de 40 pies cuadrados), Unidades Grandes (Más de 40 pies cuadrados) y Más), Tipo de Almacenamiento (Climatizado y No Climatizado), Patrón de Propiedad (En Propiedad y Arrendado). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Millones de pies cuadrados).

| Personal |

| Empresarial |

| Unidades Pequeñas y Medianas (Menos de 40 pies cuadrados) |

| Unidades Grandes (Más de 40 pies cuadrados) |

| Otros (Microalmacenes/Doble Apilamiento) |

| Climatizado |

| No Climatizado |

| En Propiedad |

| Arrendado |

| Por Usuario Final | Personal |

| Empresarial | |

| Por Tamaño de Almacenamiento | Unidades Pequeñas y Medianas (Menos de 40 pies cuadrados) |

| Unidades Grandes (Más de 40 pies cuadrados) | |

| Otros (Microalmacenes/Doble Apilamiento) | |

| Por Tipo de Almacenamiento | Climatizado |

| No Climatizado | |

| Por Patrón de Propiedad | En Propiedad |

| Arrendado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de self storage en Alemania en 2026?

Abarca 27,81 millones de pies cuadrados en 2026, en camino hacia los 36,53 millones de pies cuadrados en 2031 a una CAGR del 5,61%.

¿Qué categoría de clientes domina las instalaciones de self storage en Alemania?

Los arrendatarios personales lideran con el 73,92% de la capacidad, impulsados por la reducción de los apartamentos urbanos y una alta proporción de hogares unipersonales.

¿Qué está impulsando el crecimiento de los inquilinos empresariales en el self storage alemán?

Las presiones de inventario de última milla vinculadas al comercio electrónico y las necesidades de archivo de las PYME están llevando al segmento empresarial a una CAGR del 6,37% hasta 2031.

¿Por qué las unidades climatizadas crecen más rápido que el espacio estándar?

Los productos farmacéuticos, la electrónica y las colecciones de vino requieren entornos regulados, lo que impulsa una expansión anual del 6,01% de la capacidad climatizada.

¿Cómo afectan las regulaciones de zonificación a la nueva construcción de self storage en Alemania?

Las estrictas normas municipales de planificación extienden los plazos de aprobación hasta 24 meses, lo que eleva los costes de entrada y favorece las adquisiciones frente a las nuevas construcciones.

¿Qué ciudades alemanas presentan las mayores oportunidades de crecimiento más allá de las cinco grandes metrópolis?

Leipzig, Núremberg, Dresde, Hannover y Stuttgart combinan menores costes de suelo con una urbanización creciente, atrayendo a operadores que despliegan almacenes sin personal con tecnología avanzada.

Última actualización de la página el: