Tamaño y Participación del Mercado de Almacenamiento Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

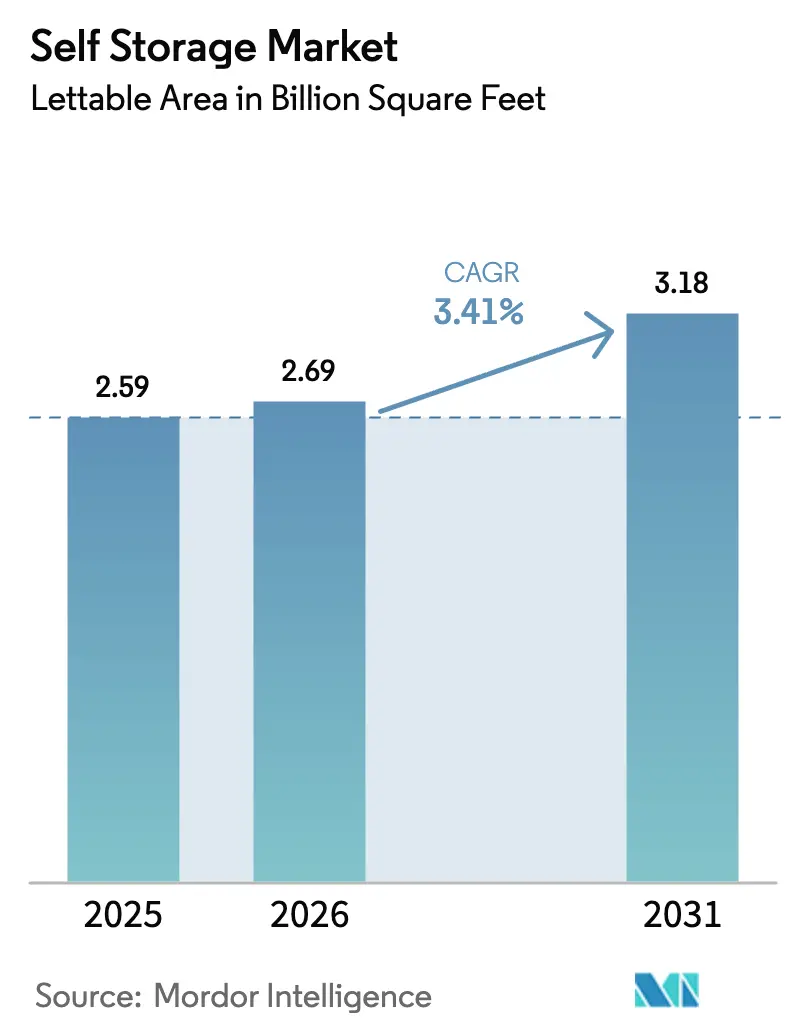

| Volumen del Mercado (2026) | 2.69 Mil millones de pies cuadrados |

| Volumen del Mercado (2031) | 3.18 Mil millones de pies cuadrados |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

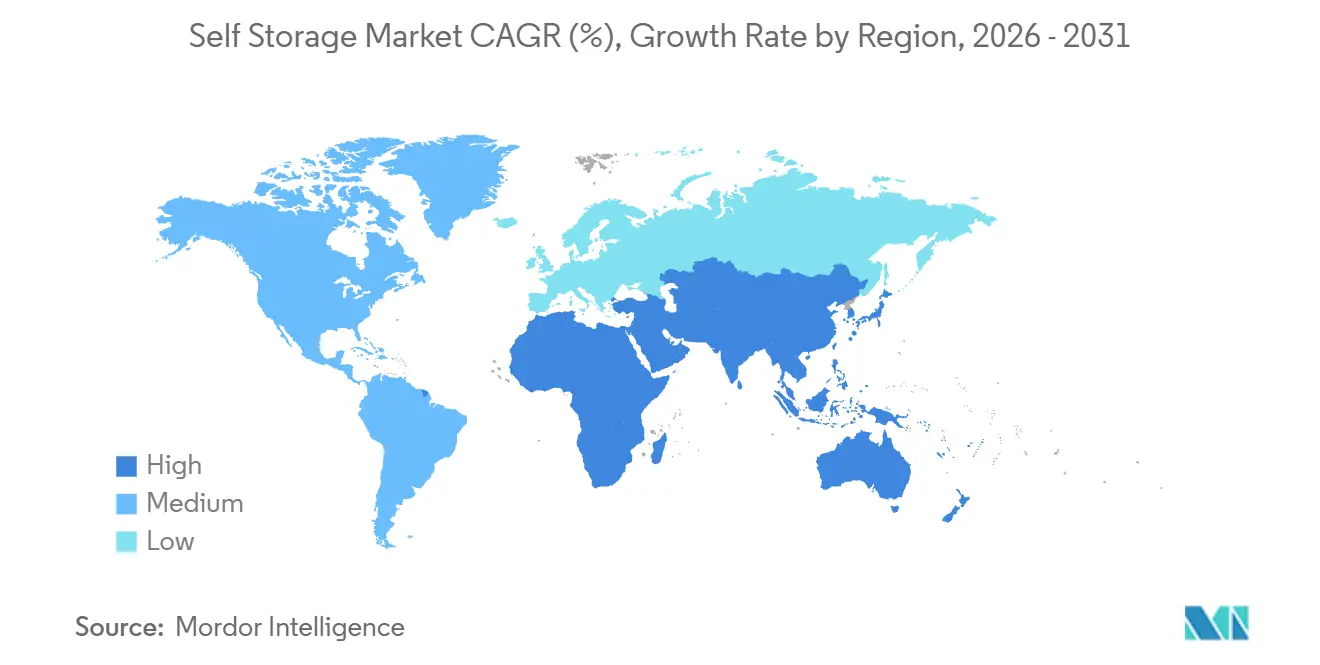

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

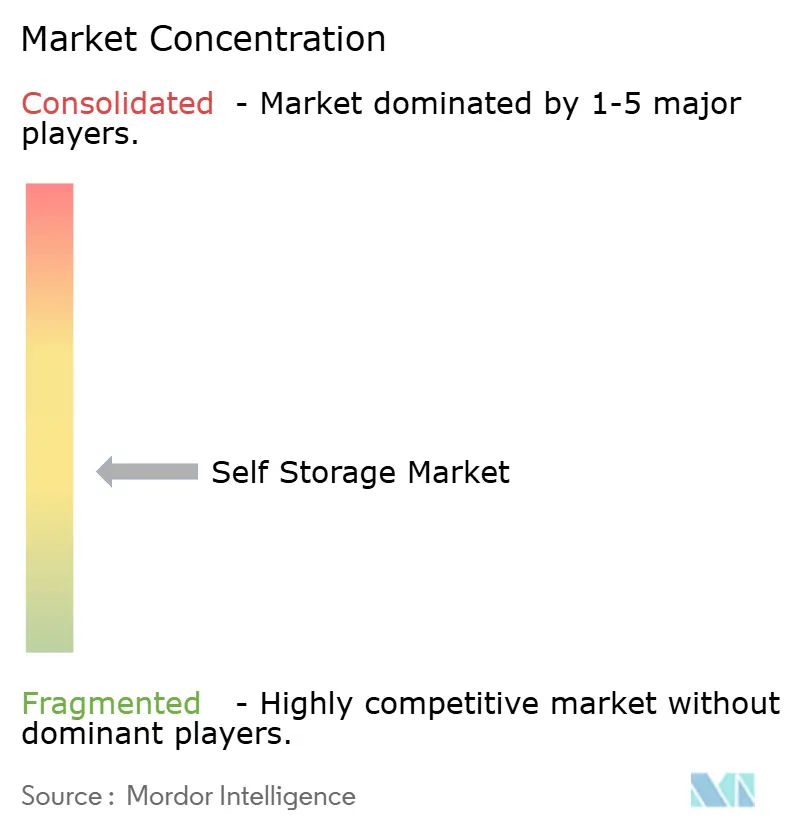

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Personal por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenamiento Personal en términos de área arrendable aumente de 2,59 mil millones de pies cuadrados en 2025 a 2,69 mil millones de pies cuadrados en 2026 y alcance 3,18 mil millones de pies cuadrados en 2031, creciendo a una CAGR del 3,41% durante 2026-2031. Esta expansión moderada oculta un desplazamiento hacia la monetización premium, ya que las instalaciones climatizadas, los inquilinos empresariales y los modelos de arrendamiento habilitados por tecnología elevan los ingresos por pie cuadrado ocupado. Los operadores modernizan activos más antiguos con sistemas de climatización que duplican los ingresos por unidad y satisfacen las necesidades de cadena de frío corporativa. Las plataformas de arrendamiento sin contacto reducen los gastos de personal, amplían los horarios de venta y permiten ajustes algorítmicos de precios. El impulso geográfico se desplaza hacia Asia Pacífico, donde la reducción de los apartamentos urbanos, el aumento de la renta disponible y la adopción del comercio electrónico se combinan para incrementar la adopción del almacenamiento de pago. Los grandes fondos de inversión inmobiliaria (REIT) de Estados Unidos persiguen ventajas de escala, aunque la fragmentación deja espacio para especialistas regionales que aprovechan el conocimiento de zonificación y el poder de fijación de precios en micromercados.

Conclusiones Clave del Informe

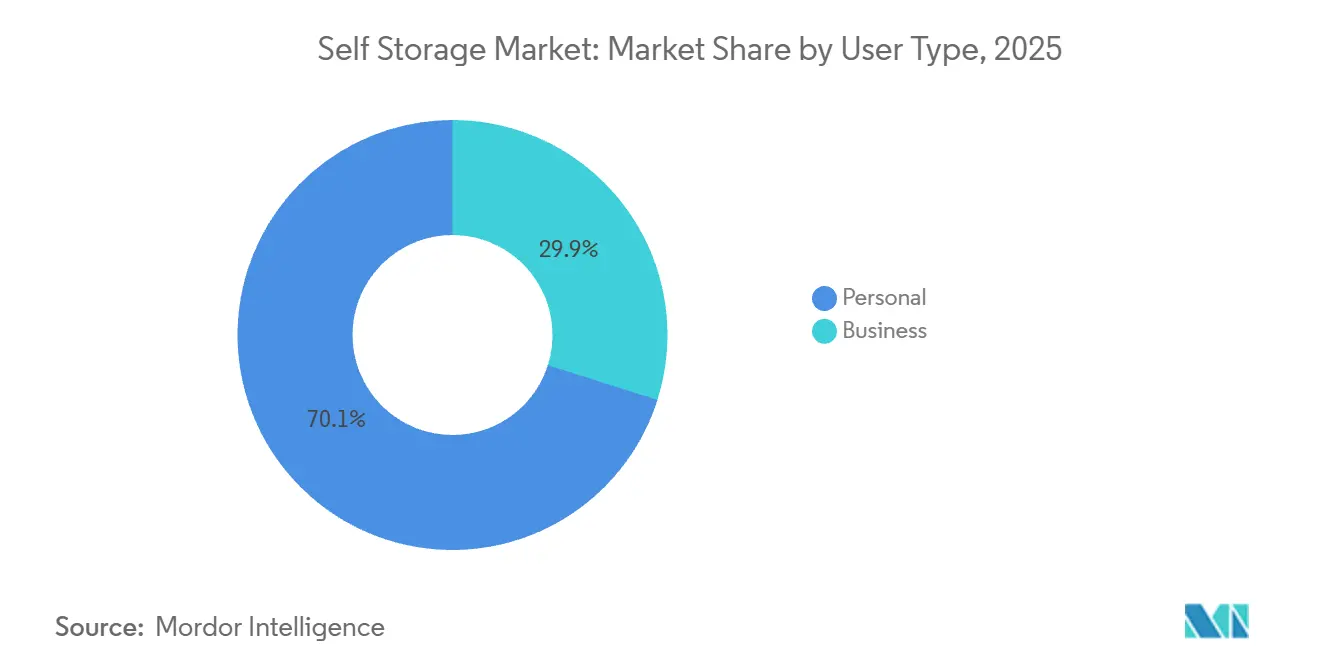

- Por tipo de usuario, los usuarios personales mantuvieron una participación del 70,12% en 2025, mientras que se espera que los inquilinos empresariales avancen a una CAGR del 5,81% hasta 2031.

- Por tipo de almacenamiento, las unidades climatizadas capturaron el 54,64% del tamaño del mercado de almacenamiento personal en 2025 y se están expandiendo a una CAGR del 6,71% hasta 2031.

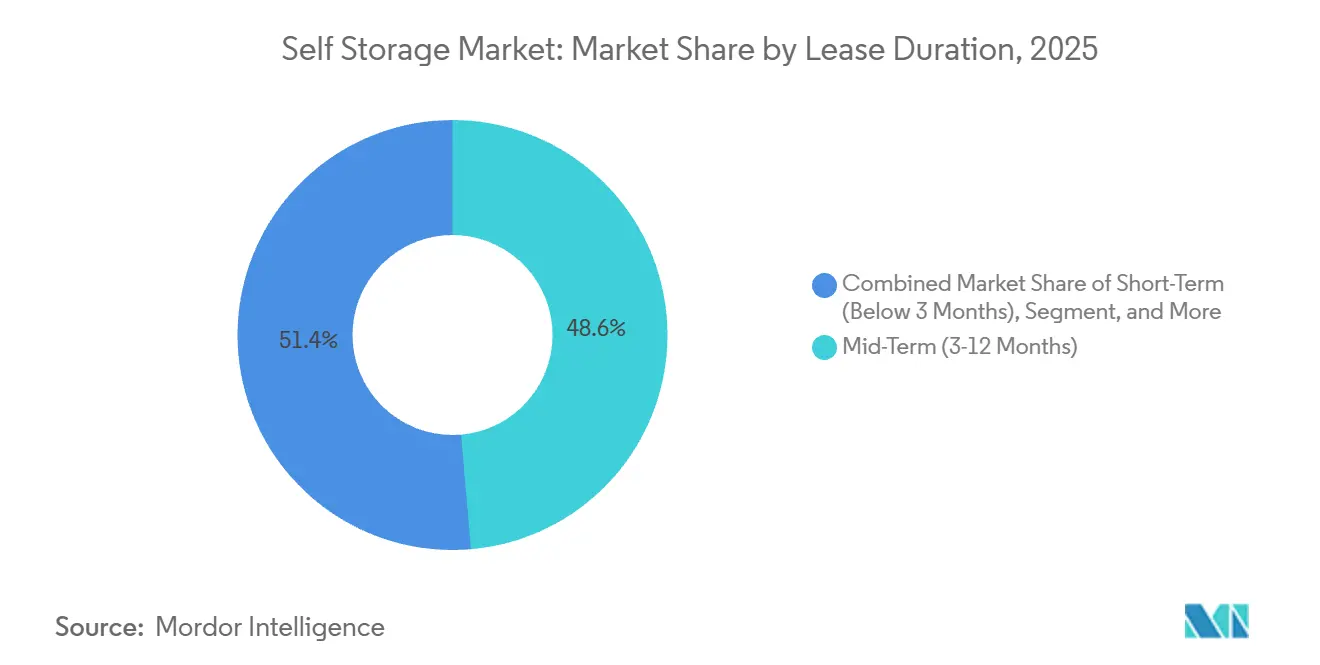

- Por duración del arrendamiento, los contratos de mediano plazo mantuvieron el 48,63% de la participación del mercado de almacenamiento personal en 2025, mientras que los arrendamientos a corto plazo están creciendo a una CAGR del 5,32% hasta 2031.

- Por tamaño de unidad, el tamaño mediano (50-100 pies cuadrados) mantuvo el 40,32% de la participación del mercado de almacenamiento personal en 2025, mientras que se espera que las unidades pequeñas de menos de 50 pies cuadrados crezcan a una CAGR del 6,12% hasta 2031 y obtengan los mayores ingresos por pie cuadrado.

- Por geografía, América del Norte retuvo el 52,48% de la capacidad global en 2025; sin embargo, se proyecta que Asia Pacífico entregue una CAGR del 5,09% hasta 2031.

- Por presencia empresarial, Public Storage, Extra Space Storage y CubeSmart gestionaron conjuntamente aproximadamente el 15% de la capacidad de América del Norte en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento Personal

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y Reducción de los Espacios de Vivienda | +1.2% | Global, concentrado en ciudades de primer nivel de Asia Pacífico, núcleos urbanos de América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de Microcomercantes de Comercio Electrónico | +0.9% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de los Costos de la Vivienda Residencial | +0.7% | Áreas metropolitanas de América del Norte, Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de Arrendamiento Digitalizadas y sin Contacto | +0.5% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Almacenamiento Personal como Centros de Microdistribución | +0.8% | América del Norte y Europa, proyectos piloto en Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de Preservación de Activos Resiliente al Clima | +1.0% | Global, aguda en la costa de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Reducción de los Espacios de Vivienda

Las superficies de los apartamentos en Tokio, Hong Kong y Shanghái cayeron por debajo de los 500 pies cuadrados en 2025, lo que obligó a los residentes a externalizar sus pertenencias voluminosas.[1]Oficina del Censo de EE. UU., "Encuesta Americana de Vivienda 2025," CENSUS.GOV La penetración ascendió a 1,5 pies cuadrados per cápita en estas ciudades, el triple de las tasas en ubicaciones suburbanas con espacio de garaje. Los promotores inmobiliarios en Singapur y Bombay incorporan almacenamiento en el sitio en torres de uso mixto que obtienen una prima de alquiler del 8%. A medida que la urbanización de Asia Pacífico supera el 65%, el almacenamiento personal se convierte en una necesidad estructural en lugar de una opción discrecional. Los centros urbanos de América del Norte siguen un camino similar, sosteniendo la demanda incluso cuando las condiciones macroeconómicas se suavizan.

Proliferación de Microcomercantes de Comercio Electrónico

Una encuesta de 2025 encontró que el 38% de los vendedores en línea con ingresos anuales inferiores a 500.000 USD almacenan inventario en instalaciones de almacenamiento personal en lugar de almacenes. Estos inquilinos permanecen un 40% más de tiempo y pagan primas del 25%-35% por carga en acceso directo y recepción de paquetes. El control climático es esencial para la electrónica y los cosméticos, lo que permite a los operadores cobrar tarifas un 50%-80% superiores al espacio ambiente. Los microcomercantes ofrecen resiliencia anticíclica porque los despidos impulsan la formación de actividades secundarias que inflan la demanda de almacenamiento durante las recesiones.

Demanda de Preservación de Activos Resiliente al Clima

Las olas de calor que superaron los 110 °F en Phoenix y los picos de humedad por encima del 80% en Houston dañaron bienes en unidades convencionales y llevaron a las aseguradoras a aumentar las primas entre un 15%-25%.[2]Instituto de Información de Seguros, "Tendencias del Seguro de Propiedad Comercial 2025," III.ORG Los operadores respondieron convirtiendo edificios de ambiente a instalaciones equipadas con climatización que duplican los ingresos por pie cuadrado. Los distribuidores farmacéuticos y los coleccionistas de vino ahora requieren rangos de temperatura estrictos, y su disposición a pagar sostiene los rendimientos de la inversión incluso en áreas metropolitanas de crecimiento lento. Los reguladores consideran cada vez más la resiliencia climática como una preocupación de seguridad pública, creando una barrera de cumplimiento normativo para los adoptantes tempranos.

Plataformas de Arrendamiento Digitalizadas y sin Contacto

Los sistemas de cerradura inteligente y arrendamiento mediante aplicación móvil capturaron más del 20% de los nuevos alquileres en Extra Space Storage en 2025. La automatización redujo los costos laborales por instalación en un 30% y elevó los ingresos por pie cuadrado disponible hasta un 12% mediante precios dinámicos en tiempo real. Los arrendatarios nativos digitales de entre 25 y 35 años adoptaron contratos basados en aplicaciones a una tasa un 60% mayor que los clientes presenciales. Las aseguradoras de ciberseguros ahora exigen autenticación de dos factores, añadiendo entre 200 y 400 USD por unidad en costos de modernización. Los operadores capaces de absorber ese gasto obtienen una ventaja duradera en costos de adquisición sobre los pequeños independientes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Zonificación y Uso del Suelo | -0.6% | Núcleos urbanos de América del Norte, áreas metropolitanas de Europa | Mediano plazo (2-4 años) |

| Exceso de Oferta en Áreas Metropolitanas Maduras | -0.4% | Ciudades del Cinturón Solar de América del Norte, mercados europeos selectos | Corto plazo (≤ 2 años) |

| Aumento de las Primas de Seguros por Fenómenos Meteorológicos Extremos | -0.3% | Costa de América del Norte, Europa y Asia Pacífico propensas a inundaciones | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad para Instalaciones Inteligentes | -0.2% | Global, agudo en América del Norte y Europa con alta adopción de IoT | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Zonificación y Uso del Suelo

Portland, Seattle y San Francisco reclasificaron el almacenamiento personal como industrial en 2025, imponiendo retranqueos, mandatos de estacionamiento y revisiones de diseño que retrasan las aprobaciones entre 18 y 36 meses. Los consejos europeos de Londres y París limitan el crecimiento del almacenamiento por debajo del 2% incluso cuando la demanda sube entre un 5% y un 7%. Los titulares con sitios con derechos adquiridos obtienen poder de fijación de precios, pero los nuevos participantes enfrentan altos costos legales y de mantenimiento que desincentivan las adiciones de capacidad, restando aproximadamente 0,6 puntos porcentuales a la CAGR global.

Exceso de Oferta en Áreas Metropolitanas Maduras

Las ciudades del Cinturón Solar de Estados Unidos añadieron entre un 15% y un 25% de nueva capacidad entre 2022 y 2024, lo que resultó en tasas de ocupación cercanas al 82% y forzó recortes de tarifas del 10%-15%. Los grandes REIT adquirieron activos en dificultades con descuentos y cerraron el espacio excedente para estabilizar los alquileres, aunque la recuperación en los submercados más saturados podría no llegar antes de 2027. La divergencia crea un panorama de dos velocidades donde las restricciones costeras permiten un crecimiento de tarifas del 4%-6% mientras que los interiores con exceso de oferta se quedan rezagados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Usuario: Los Inquilinos Empresariales Impulsan los Ingresos Premium

Los inquilinos empresariales ocuparon el 29,88% de la capacidad en 2025 y avanzaban a una CAGR del 5,81% hasta 2031, aunque generaron más del 40% de los ingresos totales, ya que su plazo de arrendamiento promedio superó los dos años. Estos clientes pagan primas del 25%-35% por acceso las 24 horas, gestión de paquetes y suelos reforzados, elevando el tamaño del mercado de almacenamiento personal para usuarios comerciales más rápido que la tasa general. Los vendedores de comercio electrónico, contratistas y minoristas de temporada prefieren contratos mes a mes que evitan los arrendamientos de almacén a varios años. Los clientes personales representan el 70,12% de la participación, pero su rotación eleva los costos de limpieza y recomercialización, lo que reduce los márgenes.

Los operadores ahora diseñan distribuciones de uso mixto donde las unidades comerciales en planta baja subsidian los casilleros personales en pisos superiores. En centros logísticos como Nueva Jersey y el sur de California, los inquilinos empresariales ya controlan entre el 50% y el 60% del inventario climatizado, lo que subraya la brecha de rentabilidad con los usuarios personales. A medida que más REIT buscan cuentas corporativas, el énfasis competitivo se desplaza del precio a la integración de flujos de trabajo, profundizando el conjunto de valor dentro del mercado de almacenamiento personal.

Por Tipo de Almacenamiento: El Control Climático Lidera el Crecimiento Premium

Las instalaciones climatizadas, que representaron el 54,64% de la capacidad total, capturaron una participación desproporcionada de los ingresos en 2025 y se espera que se expandan a una CAGR del 6,71% hasta 2031. Las pérdidas por fenómenos meteorológicos extremos y el aumento de los requisitos de las aseguradoras aceleran las conversiones, ampliando la participación del mercado de almacenamiento personal para el espacio acondicionado cada año. Los operadores cobran primas del 50%-80% sobre las unidades de ambiente, y los inquilinos empresariales pagan de buen grado para proteger su inventario de alto valor.

Por el contrario, el inventario no climatizado prospera en entornos templados o rurales donde los costos de modernización no se recuperarían. Los servicios de contenedores portátiles siguen siendo un nicho debido a la complejidad logística, y el almacenamiento de vehículos experimenta fortaleza regional en estados con estrictas normas de asociaciones de propietarios contra el estacionamiento en entradas. El enfoque de ejecución, por tanto, gira en torno a hacer coincidir el riesgo microclimático con la combinación de activos para maximizar el tamaño del mercado de almacenamiento personal capturado por ubicación.

Por Duración del Arrendamiento: La Flexibilidad a Corto Plazo Gana Terreno

Los acuerdos de mediano plazo entre 3 y 12 meses aún mantienen el 48,63% de los contratos, pero los alquileres mes a mes son los de mayor crecimiento a medida que los trabajadores de la economía colaborativa y las empresas basadas en proyectos evitan los compromisos. Cada nuevo arrendamiento a corto plazo genera tarifas auxiliares de mudanza y ventas de seguros, lo que resulta en ingresos mensuales un 20%-30% superiores a los de los inquilinos a largo plazo. Los arrendamientos a corto plazo están creciendo a una CAGR del 5,32% hasta 2031. Los operadores responden eliminando los descuentos por contrato anual y aplicando escaladores de tarifas del 8%-12%, elevando el tamaño del mercado de almacenamiento personal atribuido a los usuarios de estancia corta.

Los clientes de larga duración proporcionan estabilidad de ocupación pero limitan la capacidad de implementar precios dinámicos. A medida que los canales digitales reducen los costos de adquisición, los operadores intercambian voluntariamente el riesgo de vacancia por tarifas efectivas más altas, un giro que se espera siga transformando el mercado de almacenamiento personal hasta 2031.

Por Tamaño de Unidad: Las Unidades Pequeñas Capturan la Densidad Urbana

Las unidades de menos de 50 pies cuadrados alcanzan una ocupación del 95% en Nueva York, San Francisco y Londres, y generan entre un 40% y un 60% más de ingresos por pie cuadrado que las unidades más grandes. Los microempresarios y los minimalistas urbanos valoran las ubicaciones céntricas por encima del tamaño, y los operadores monetizan la escasez cobrando entre 1,50 y 2,50 USD por pie cuadrado en casilleros compactos. Las unidades pequeñas de menos de 50 pies cuadrados registraron una CAGR del 6,12% hasta 2031.

Los tamaños medianos entre 50 y 100 pies cuadrados sirven a los traslados residenciales convencionales, pero enfrentan presión de márgenes desde ambos extremos del espectro. El tamaño de unidad mediano (50-100 pies cuadrados) mantuvo el 40,32% de la participación del mercado de almacenamiento personal en 2025. Las unidades grandes de más de 100 pies cuadrados atraen a contratistas y personas que reducen su vivienda en corredores suburbanos, mientras que las unidades mega funcionan como almacenes de bajo costo para vendedores de comercio electrónico. La estrategia de desarrollo óptima ahora se inclina hacia la bifurcación: los sitios de relleno en ciudades densas favorecen los microcasilleros, mientras que las parcelas suburbanas enfatizan los accesos directos, equilibrando la participación del mercado de almacenamiento personal entre formatos.

Análisis Geográfico

América del Norte mantuvo el 52,48% de la capacidad global en 2025, con una penetración per cápita de 9,5 pies cuadrados.[3]Asociación de Almacenamiento Personal, "Informe de Datos de la Industria 2025," SELFSTORAGE.ORG Surgieron brechas de ocupación entre las áreas metropolitanas saturadas del Cinturón Solar, como Phoenix y Dallas, que se mantuvieron cerca del 82%, y las ciudades costeras, donde las barreras de zonificación mantienen las instalaciones llenas al 95% y permiten aumentos anuales de alquiler del 4%-6%. Canadá refleja el perfil de Estados Unidos, mientras que México avanza rápidamente a medida que los consumidores de clase media adoptan el almacenamiento externo.

La región de Asia Pacífico registra la tasa de crecimiento más rápida del 5,09%, impulsada por las ciudades chinas e indias donde los tamaños de los apartamentos suelen ser inferiores a 500 pies cuadrados y la urbanización supera el 60%. Japón continúa expandiéndose de manera constante en medio de una población envejecida y una demanda climatizada para la protección contra la humedad. Australia y Nueva Zelanda se centran en consolidar las instalaciones existentes en lugar de emprender nuevas construcciones, lo que resulta en un crecimiento moderado del 2,8%.

La tasa de crecimiento de Europa es del 3,6%, aunque persisten las disparidades. El Reino Unido se asemeja a un mercado norteamericano de madurez media, con 4,5 pies cuadrados per cápita, mientras que Alemania, Francia y España tienen cifras más bajas, lo que ofrece una pista de despegue para Shurgard y Safestore. Europa Central, destacada por las recientes adquisiciones polacas, desbloquea una demanda incremental entre los comerciantes de comercio electrónico. Más allá de las regiones principales, América Latina, Oriente Medio y África representan conjuntamente menos del 8% de la oferta, pero se expanden entre un 6% y un 8% a medida que las poblaciones expatriadas y la adopción del comercio electrónico escalan en ciudades como São Paulo y Dubái.

Panorama Competitivo

Los tres mayores REIT de Estados Unidos controlaron aproximadamente el 15% de los pies cuadrados de América del Norte en 2025, dejando una cola fragmentada de cadenas regionales e independientes. América del Norte retuvo el 52,48% de la capacidad global en 2025. La consolidación se aceleró cuando Extra Space Storage adquirió Life Storage en noviembre de 2025, creando un líder con 3.800 instalaciones en todo el país. La tecnología es el principal campo de batalla; los sistemas de cerradura inteligente y los algoritmos de precios reducen los costos laborales en un 30% y aumentan los ingresos entre un 8% y un 12%.

Las empresas emergentes de servicio a domicilio, como Clutter y MakeSpace, persiguen modelos integrados con logística que evitan las visitas a las instalaciones; sin embargo, los costos de flota y mano de obra requieren alta densidad para alcanzar el punto de equilibrio. Los operadores establecidos pueden contrarrestar esto añadiendo asociaciones de entrega de última milla o adquiriendo empresas de contenedores portátiles. En Europa, Shurgard y Safestore invierten en consolidaciones de Europa Central mientras Big Yellow apunta a sitios de relleno en Londres con nuevas construcciones con calificación ESG. Asia Pacífico presenta una combinación de campeones nacionales y participantes REIT. Storefriendly aprovecha la localización de marca en ciudades chinas de primer nivel, mientras que National Storage REIT consolida Australia y Nueva Zelanda mediante adquisiciones con descuento. Asia Pacífico registra una CAGR del 5,09% hasta 2031.

La intensidad competitiva depende de la adopción tecnológica más que de las guerras de precios. Los operadores que poseen la ventaja de los datos maximizan la gestión del rendimiento y la venta cruzada de seguros. Los independientes más pequeños se apoyan en el conocimiento del vecindario, pero corren el riesgo de sufrir presión de márgenes sin capital para digitalizarse. Es probable que el nivel medio del mercado se reduzca mediante adquisiciones por parte de actores de escala o salidas de capital antes de 2028.

Líderes de la Industria de Almacenamiento Personal

Public Storage

Extra Space Storage Inc.

U-Haul International Inc.

CubeSmart LP

National Storage Affiliates Trust

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Extra Space Storage cerró su adquisición de Life Storage por 12.700 millones de USD, añadiendo 1.300 instalaciones en 36 estados y proyectando 70 millones de USD en sinergias de costos anuales.

- Septiembre de 2025: Public Storage presentó un programa de modernización de 450 millones de USD para añadir climatización y cerraduras inteligentes a 200 propiedades en California, Texas y Florida.

- Julio de 2025: Shurgard Self-Storage entró en Polonia con una adquisición de 71 millones de USD de ocho ubicaciones en Varsovia y Cracovia.

- Mayo de 2025: CubeSmart formó una empresa conjunta de 800 millones de USD con Brookfield Asset Management para construir 50 instalaciones en áreas metropolitanas de Estados Unidos con oferta limitada durante tres años.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de almacenamiento personal como instalaciones construidas específicamente que alquilan unidades cerradas, contenedores o bahías exteriores seguras a particulares y empresas en condiciones flexibles, realizando un seguimiento de los pies cuadrados arrendables y los ingresos por alquiler correspondientes. Según Mordor Intelligence, este alcance captura unidades climatizadas y convencionales en todos los rangos de tamaño, excluyendo los alquileres informales de garajes o el almacenamiento en almacenes que no se arrienda por separado.

Exclusión del Alcance: Excluimos los servicios de "minialmacén" de terceros donde los bienes son recogidos, inventariados y devueltos a demanda en lugar de almacenarse bajo la llave del inquilino.

Descripción General de la Segmentación

- Por Tipo de Usuario

- Personal

- Empresarial

- Por Tipo de Almacenamiento

- Climatizado

- No Climatizado

- Portátil / Basado en Contenedores

- Vehículos y Especialidades (Autocaravanas, Embarcaciones, Vino)

- Por Duración del Arrendamiento

- Corto Plazo (Menos de 3 Meses)

- Mediano Plazo (3-12 Meses)

- Largo Plazo (Más de 12 Meses)

- Por Tamaño de Unidad

- Pequeño (Menos de 50 pies cuadrados)

- Mediano (50-100 pies cuadrados)

- Grande (100-200 pies cuadrados)

- Mega (Más de 200 pies cuadrados)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a ejecutivos de REIT de almacenamiento personal, propietarios independientes de instalaciones en Asia y Europa, y corredores de bienes raíces comerciales. Sus comentarios sobre los aumentos de alquiler alcanzables, las tasas de rotación y las expectativas de tasa de capitalización nos ayudaron a ajustar los supuestos de precio promedio y utilización, llenar las brechas de datos regionales y validar los puntos de inflexión de la demanda sugeridos por fuentes secundarias.

Investigación Documental

Comenzamos mapeando los inventarios de unidades, las tasas de ocupación, los alquileres promedio y los proyectos en cartera a partir de registros públicos como los formularios 10-K de la Comisión de Bolsa y Valores de EE. UU. (SEC), los registros de Companies House del Reino Unido y las presentaciones en bolsas de valores. Las asociaciones comerciales, en particular la Asociación de Almacenamiento Personal de EE. UU. y FEDESSA, proporcionaron recuentos anuales de instalaciones, mientras que los conjuntos de datos oficiales del Censo de EE. UU., los permisos de construcción de Eurostat y la Oficina de Estadísticas de Australia (ABS) aclararon las tendencias de densidad de vivienda urbana que desencadenan la demanda de almacenamiento. Los códigos de importación aduanera para contenedores prefabricados, los registros de patentes sobre cerraduras de unidades portátiles y los archivos de noticias sobre transacciones de instalaciones de Dow Jones Factiva fundamentan aún más la base de volumen. Marklines u otros conjuntos de datos de pago no fueron necesarios, aunque D&B Hoovers respaldó los rangos de ingresos de operadores privados. Esta lista es ilustrativa, no exhaustiva, y se consultaron muchas fuentes adicionales para verificaciones cruzadas.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte los recuentos nacionales de instalaciones y los pies cuadrados promedio en un conjunto de demanda, que luego se valora con el alquiler por pie cuadrado específico de cada región. Las consolidaciones de proveedores y las verificaciones de muestra de tamaño de unidad × precio actúan como una prueba de sentido ascendente ligera antes de que las cifras se reconcilien. Los impulsores clave dentro del modelo incluyen la proporción de población urbana, la frecuencia de mudanzas de los hogares, los volúmenes de paquetes de comercio electrónico, el área residencial promedio, los ciclos de tasa de ocupación y las nuevas terminaciones de instalaciones. Las previsiones se basan en regresión multivariante combinada con análisis de escenarios; las tendencias de ocupación y alquiler se regresionan contra el PIB per cápita, los inicios de construcción de viviendas y los indicadores de movilidad, mientras que las bandas de escenarios capturan los choques macroeconómicos. Donde las muestras ascendentes son escasas, los valores rellenados se comparan con diferenciales históricos y grupos de pares.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres niveles de revisión analítica; los umbrales de varianza desencadenan nuevas ejecuciones, y nos reconectamos con los encuestados clave cuando persisten las anomalías. El modelo se actualiza anualmente; las actualizaciones intermedias se producen cuando eventos materiales, grandes ventas de carteras o reformas de zonificación, alteran los fundamentos.

Por Qué la Base de Referencia de Almacenamiento Personal de Mordor Genera Confianza

Los valores de mercado publicados a menudo divergen porque las empresas eligen diferentes definiciones de instalaciones, cestas de precios y cadencias de actualización.

Nuestra disciplinada delimitación del alcance, la selección de variables y la recalibración anual ofrecen a los responsables de la toma de decisiones un punto de referencia estable y transparente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 58.260 millones de USD (2023) | ||

| 59.080 millones de USD (2024) | Consultora Global A | Incluye almacenamiento de reubicación portátil y asume un crecimiento uniforme del alquiler del 6% en todas las regiones |

| 60.410 millones de USD (2024) | Fuente de la Industria B | Carece de auditoría del recuento de instalaciones; aplica una ocupación fija del 92% para todos los mercados |

| 56.810 millones de USD (2024) | Revista Especializada C | Omite las unidades de vehículos y especialidades, lo que lleva a un conjunto de ingresos menor |

La comparación muestra que los números varían cuando el alcance o los supuestos fundamentales cambian. Al anclar los valores a inventarios de instalaciones auditables, bandas de alquiler observadas y un ciclo de actualización continuo, Mordor ofrece una base de referencia equilibrada que los clientes pueden rastrear, replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de almacenamiento personal en 2026?

El mercado abarca 2.690 millones de pies cuadrados en 2026 y se proyecta que alcance 3.180 millones de pies cuadrados en 2031.

¿Qué segmento crece más rápido dentro del almacenamiento personal?

Las unidades climatizadas lideran con una CAGR del 6,71% porque los inquilinos pagan primas para proteger bienes sensibles a la temperatura.

¿Por qué son importantes los inquilinos empresariales para los operadores?

Los usuarios empresariales permanecen más tiempo y pagan primas del 25%-35% por características como el acceso las 24 horas, lo que eleva la densidad de ingresos.

¿Qué región muestra el mayor impulso de crecimiento?

Asia Pacífico registra una CAGR del 5,09% hasta 2031 a medida que la urbanización y los pequeños tamaños de los apartamentos impulsan la adopción del almacenamiento de pago.

¿Cómo están cambiando las plataformas tecnológicas el sector?

El arrendamiento sin contacto y los sistemas de cerradura inteligente reducen los costos laborales en un 30% y permiten precios dinámicos que aumentan el rendimiento por pie cuadrado.

¿Qué riesgos podrían frenar el crecimiento de la industria?

Las restricciones de zonificación en ciudades densas y los excesos de oferta en las áreas metropolitanas del Cinturón Solar pueden suprimir la nueva construcción y el poder de fijación de precios.

Última actualización de la página el: