Tamaño y Participación del Mercado de Autoalmacenamiento en Escandinavia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

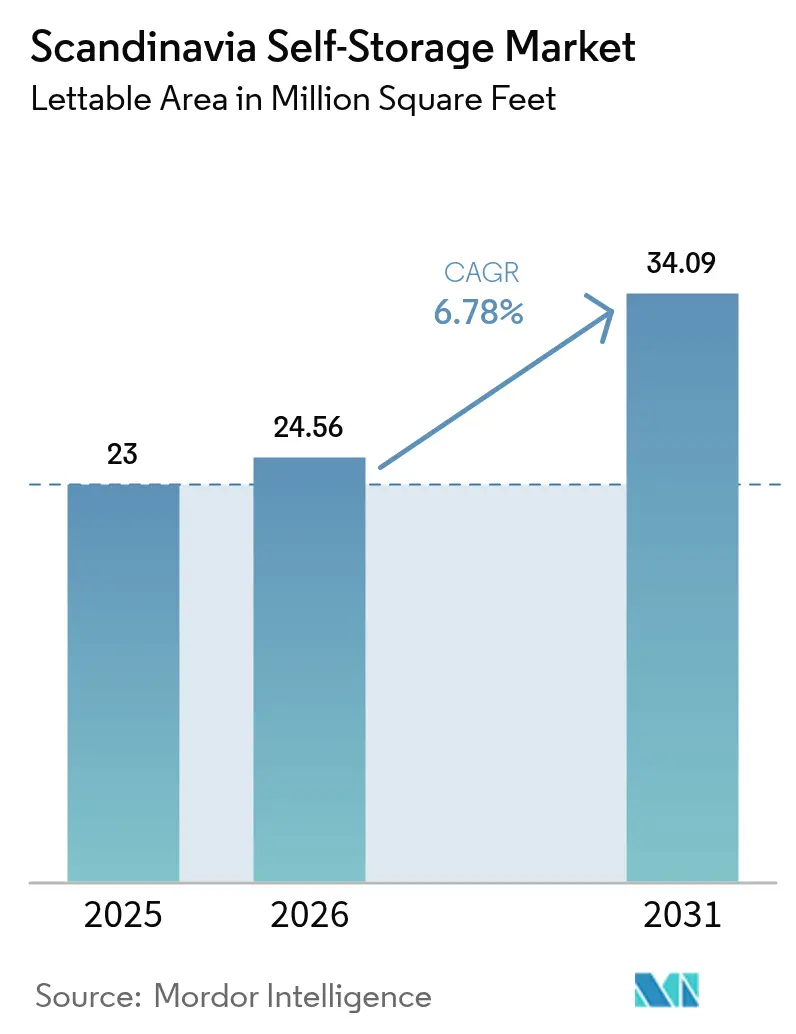

| Tamaño del mercado en el año base (2025) | 23 Millones de pies cuadrados |

| Volumen del Mercado (2026) | 24.56 Millones de pies cuadrados |

| Volumen del Mercado (2031) | 34.09 Millones de pies cuadrados |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoalmacenamiento en Escandinavia por Mordor Intelligence

El tamaño del Mercado de Autoalmacenamiento en Escandinavia en 2026 se estima en 24,56 millones de pies cuadrados, creciendo desde el valor de 2025 de 23 millones de pies cuadrados, con proyecciones para 2031 que muestran 34,09 millones de pies cuadrados, creciendo a una CAGR del 6,78% entre 2026 y 2031. La fuerte urbanización, la escasa oferta de vivienda y la alta adopción del comercio electrónico continúan sustentando la demanda de almacenamiento flexible, mientras que las entradas de capital institucional aceleran la profesionalización de las operaciones. Los recorridos del cliente con enfoque digital, las ofertas premium con control de clima y los modelos de arrendamiento con activos ligeros están ampliando las oportunidades de ingresos para los operadores. El control de acceso habilitado por tecnología, los sistemas inteligentes de climatización y las certificaciones de sostenibilidad diferencian aún más a las marcas líderes. La creciente complejidad logística transfronteriza entre los miembros de la UE y Noruega, junto con las iniciativas de economía circular, proporciona nuevos nichos para los clientes empresariales.

Conclusiones Clave del Informe

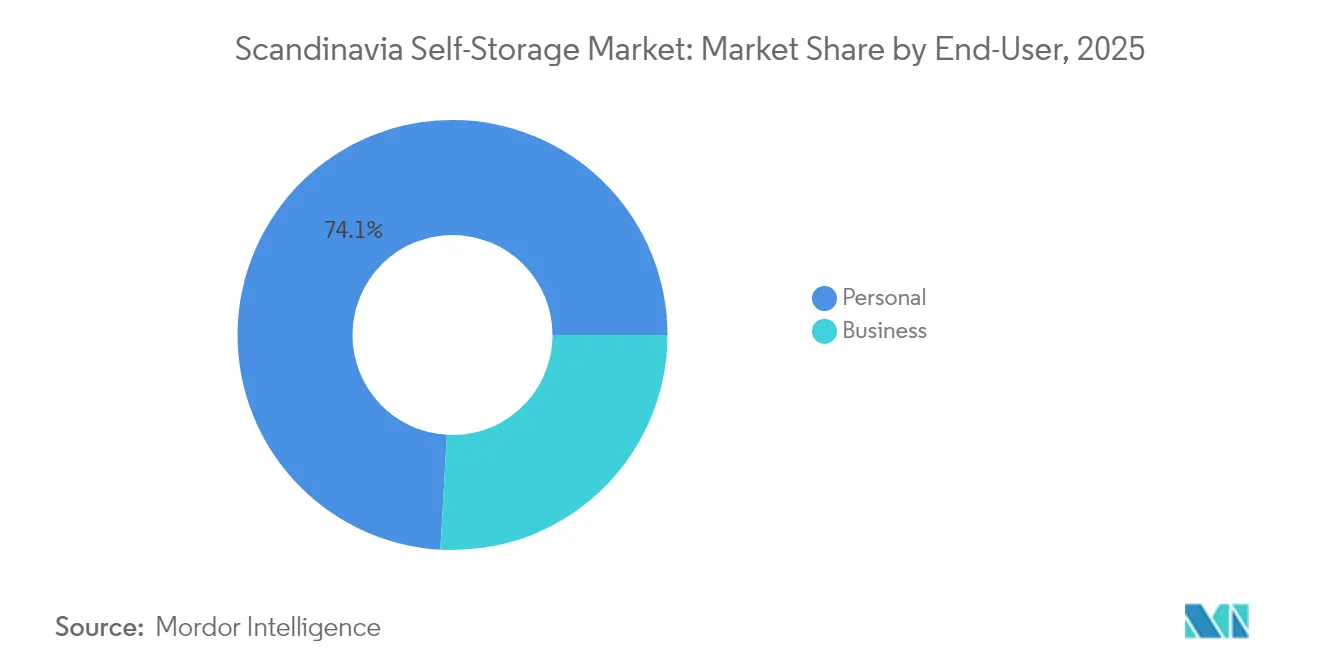

- Por usuario final, los clientes personales representaron el 74,10% de la participación del mercado de autoalmacenamiento en Escandinavia en 2025. Por usuario final, se proyecta que los usuarios empresariales registren una CAGR del 7,88% hasta 2031.

- Por tamaño de almacenamiento, las unidades de menos de 40 pies cuadrados representaron el 58,10% del tamaño del mercado de autoalmacenamiento en Escandinavia en 2025. Por tamaño de almacenamiento, se prevé que la misma categoría compacta se expanda a una CAGR del 7,52% entre 2026 y 2031.

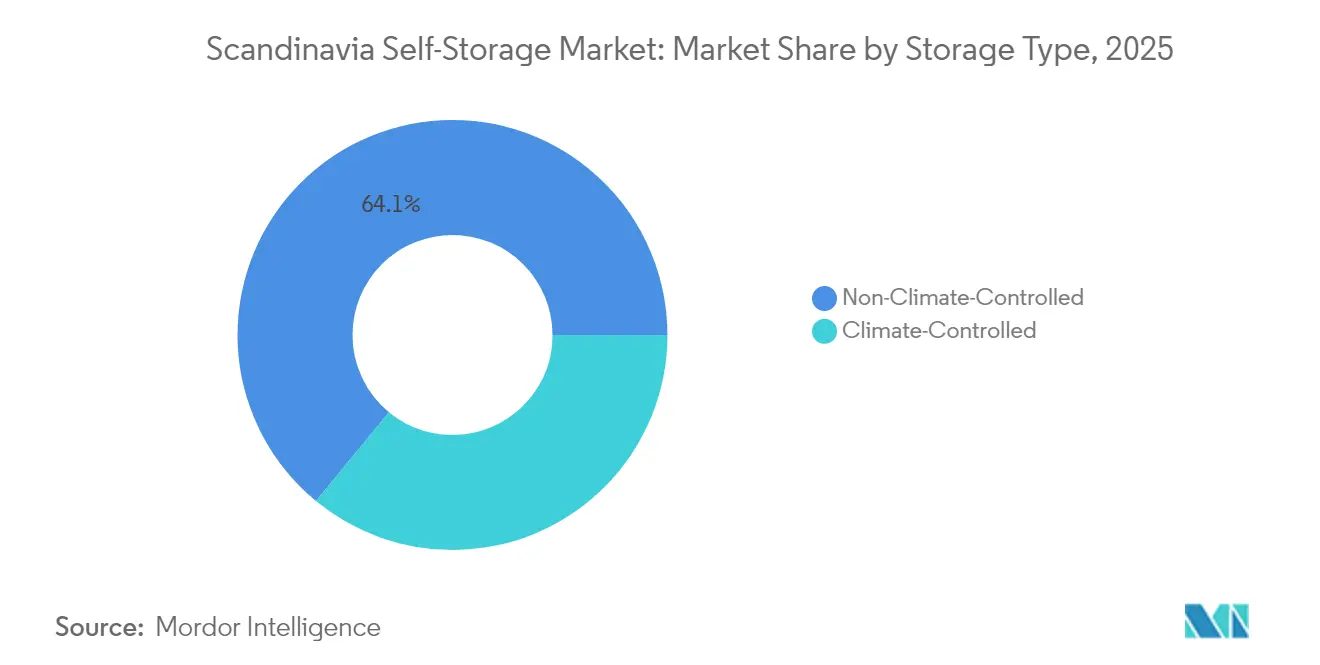

- Por tipo de almacenamiento, las instalaciones sin control de clima retuvieron el 64,05% de la participación en ingresos en 2025 en el mercado de autoalmacenamiento en Escandinavia, mientras que las unidades con control de clima avanzan a una CAGR del 7,71% hasta 2031.

- Por propiedad, las instalaciones propias representaron el 71,10% de los ingresos en 2025 en el mercado de autoalmacenamiento en Escandinavia; los sitios arrendados están creciendo a una CAGR del 7,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autoalmacenamiento en Escandinavia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y Espacios de Vida más Pequeños | +1.8% | Capitales de Suecia, Noruega y Dinamarca | Mediano plazo (2-4 años) |

| Alta Penetración del Comercio Electrónico que Impulsa las Necesidades de Inventario de las PYMES | +1.2% | Global, más fuerte en Finlandia y Suecia | Corto plazo (≤ 2 años) |

| Aumento de la Movilidad Residencial y la Rotación de Alquileres | +1.0% | Áreas metropolitanas de Estocolmo, Oslo y Copenhague | Mediano plazo (2-4 años) |

| Capital Institucional en Busca de Activos con Rendimiento Estabilizado | +0.9% | Región nórdica, con extensión a Europa continental | Largo plazo (≥ 4 años) |

| Conversiones Vinculadas a la Sostenibilidad de Locales Comerciales e Industriales | +0.7% | Escandinavia urbana, zonas de cumplimiento normativo | Largo plazo (≥ 4 años) |

| Incentivos Municipales para Reconvertir Aparcamientos Subterráneos | +0.5% | Centros urbanos de Estocolmo, Oslo y Copenhague | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Espacios de Vida más Pequeños

El crecimiento de la población se ha concentrado en 30 áreas urbanas nórdicas, aumentando la densidad y reduciendo el tamaño medio de los apartamentos.[1]Nordregio, "Desafíos para las Áreas Urbanas Nórdicas," nordregio.org Oslo registró un aumento de densidad del 22,5% en dos décadas, mientras que Estocolmo siguió una trayectoria similar. El espacio limitado empuja a los hogares hacia el almacenamiento externo, especialmente dado que los precios de la vivienda en Noruega aumentaron un 7,3% interanual a principios de 2025. Los costes de construcción en Suecia, que superan los valores del suelo, comprimen aún más las superficies de las unidades. La norma danesa del 25% de vivienda asequible limita el tamaño de las unidades, agravando la demanda en todos los niveles de ingresos.

Alta Penetración del Comercio Electrónico que Impulsa las Necesidades de Inventario de las PYMES

Las tasas de compra en línea del 97-99% tensionan las redes de distribución nórdicas, generando requisitos de microdistribución para las PYMES. La preferencia de los consumidores finlandeses por las taquillas de paquetería impulsa nodos de almacenamiento distribuido que funcionan también como centros de última milla. La fuerte inversión de PostNord en taquillas para paquetes ofrece vías de asociación para los operadores. Las devoluciones obligatorias de 14 días impuestas por la UE y las normas comparables de protección al consumidor de Noruega generan picos predecibles de logística inversa que requieren espacio adicional. Los repuntes estacionales en ropa, electrónica y cosméticos subrayan la necesidad del segmento empresarial de contratos flexibles.

Aumento de la Movilidad Residencial y la Rotación de Alquileres

La participación en el mercado de alquiler con fines de inversión acelera los ciclos de precios y empuja a los inquilinos a mudarse con mayor frecuencia, aumentando el uso del autoalmacenamiento a corto plazo. Los alquileres turísticos a corto plazo en Reikiavik y Estocolmo generan una rotación que se alinea con los términos de autoalmacenamiento mes a mes. Las brechas de alojamiento en las universidades nórdicas, incluido el déficit de 14.000 camas en Noruega, estimulan la demanda durante las transiciones académicas. La migración regional desde las capitales hacia ciudades secundarias, rastreada por Newsec, genera necesidades de almacenamiento en ambos extremos.

Capital Institucional en Busca de Activos con Rendimiento Estabilizado

Los inversores no cotizados desplazaron el 78% de las asignaciones de 2024 hacia operaciones de valor añadido, destacando el autoalmacenamiento por su durabilidad en el flujo de caja. La participación del 35% de Public Storage en Shurgard y la emisión de bonos por 150 millones de euros subrayan la confianza. Las hojas de ruta de adquisiciones en serie de Lifco y Teqnion ofrecen plantillas probadas para los consolidadores de autoalmacenamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y Alto Coste del Suelo Urbano Zonificado | -1.4% | Centros urbanos de Estocolmo, Oslo y Copenhague | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de Construcción en Distritos Históricos | -0.8% | Centros históricos de toda Escandinavia | Mediano plazo (2-4 años) |

| Escalada de los Costes de Construcción y Acondicionamiento | -1.1% | Región nórdica, aguda en Suecia y Noruega | Mediano plazo (2-4 años) |

| Dependencia Cultural del Almacenamiento en Sótanos y Áticos en Zonas Rurales | -0.6% | Suecia rural, Noruega y Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Alto Coste del Suelo Urbano Zonificado

Las políticas de ciudad compacta priorizan los proyectos residenciales o de uso mixto, empujando a los promotores de almacenamiento hacia ubicaciones periféricas donde la accesibilidad es menor. Los rendimientos prime en Oslo se ampliaron al 4,7% en medio de las subidas de los costes de financiación, frenando el apetito adquisidor.[2]Entra ASA, "Informe Anual 2023," entra.no La competencia de los centros de datos y los centros logísticos infla los valores de las zonas industriales, comprimiendo los márgenes y prolongando los plazos.

Estrictas Regulaciones de Construcción en Distritos Históricos

Los mandatos de seguridad contra incendios, la preservación de fachadas y los límites de altura complican la reutilización adaptativa en los centros históricos. La normativa noruega exige sistemas documentados de prevención de incendios y mantenimiento continuo. Los estándares de certificación suecos requieren materiales que cumplan los umbrales SS-ISO 1182 y EN 13501-1, elevando el gasto de capital. Los largos ciclos de aprobación generan incertidumbre para los operadores medianos que carecen de reservas de capital suficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Almacenamiento Personal Lidera mientras los Segmentos Empresariales se Aceleran

Los clientes personales representaron el 74,10% del tamaño del mercado de autoalmacenamiento en Escandinavia en 2025, una participación arraigada en los altos costes de la vivienda y la reducción de las superficies habitables. El segmento crece en paralelo con las frecuentes reubicaciones y los traslados de estudiantes, especialmente en las capitales. Los modelos de precios enfatizan los formatos de unidades pequeñas y la flexibilidad mes a mes que se alinean con los patrones de flujo de caja del consumidor. Los operadores emplean acceso mediante aplicación y suministros de mudanza incluidos para mejorar la fidelización.

Los usuarios empresariales, aunque representan un segmento menor, tienen previsto registrar una CAGR del 7,88% hasta 2031. Las PYMES de comercio electrónico aprovechan las unidades como nodos de microdistribución para devoluciones y picos de stock estacionales. Los períodos de devolución regulatorios y la conciliación del IVA transfronterizo amplifican la necesidad de reservas de inventario local. Los operadores responden con muelles de carga disponibles las 24 horas los 7 días de la semana, servicios integrados de paquetería y contratos de corto compromiso, ampliando la base de mercado direccionable del mercado de autoalmacenamiento en Escandinavia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Almacenamiento: Las Unidades Compactas Anclan los Ingresos y el Crecimiento

Las unidades de menos de 40 pies cuadrados captaron el 58,10% de la participación del mercado de autoalmacenamiento en Escandinavia en 2025, reflejando la sensibilidad del cliente al precio mensual y la prevalencia de la vida en apartamentos. Se proyecta que la categoría registre una CAGR del 7,52%, impulsada por tecnologías de partición dinámica que permiten a los operadores ajustar las proporciones de combinación en tiempo real. Los formatos compactos también sustentan los casilleros diseñados para asociaciones de recogida y entrega con grupos logísticos.

Las unidades más grandes sirven para el inventario de las PYMES y el almacenamiento de equipos recreativos, generando rentas absolutas más altas pero una menor rotación de ocupación. Los operadores utilizan precios escalonados, ventas adicionales de seguros y servicios auxiliares como la instalación de estanterías para defender los rendimientos. Los diseños de doble apilamiento en distritos densos ayudan a extraer volumen arrendable adicional sin nueva ocupación de suelo, fortaleciendo la rentabilidad general dentro del mercado de autoalmacenamiento en Escandinavia.

Por Tipo de Almacenamiento: Las Instalaciones con Control de Clima Capturan la Prima

El espacio sin control de clima retuvo el 64,05% de los ingresos en 2025 debido a los menores costes de construcción y la amplia idoneidad para bienes del hogar. Sin embargo, la demanda de entornos con gestión de temperatura se está acelerando a una CAGR del 7,71% a medida que los clientes almacenan electrónica, arte y documentos vulnerables a las oscilaciones del invierno nórdico. Las instalaciones de bombas de calor, ampliamente adoptadas en toda la región, reducen las facturas de energía y respaldan los argumentos de ESG.

Los sitios con control de clima exigen primas de tarifa del 15-25% y a menudo atraen períodos de estancia promedio más largos. Los operadores integran monitoreo impulsado por sensores y ventilación automatizada para cumplir con los estándares ISO 14001. Dicha diferenciación amplía el tamaño del mercado de autoalmacenamiento en Escandinavia al captar segmentos de clientes insensibles al precio e inversores institucionales que buscan activos con certificación verde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Patrón de Propiedad: Los Activos Arrendados Impulsan una Expansión de Huella más Rápida

Las instalaciones propias representaron el 71,10% del área arrendable en 2025, alineándose con el apetito institucional por la exposición a bienes raíces tangibles. Los largos períodos de tenencia aseguran la captura de la inflación de alquileres y sirven como garantía para la colocación de bonos. Los operadores adoptan la construcción modular para acortar el tiempo hasta el flujo de caja y acomodar expansiones por fases.

Las instalaciones arrendadas, aunque todavía son un nicho, están en camino de registrar una CAGR del 7,76% hasta 2031. El modelo reduce el capital inicial y acelera la entrada en nodos urbanos con oferta limitada. Los alquileres indexados al arrendamiento y las estructuras de arrendamiento neto triple mitigan el riesgo operativo. Las carteras híbridas combinan instalaciones propias insignia con satélites arrendados para optimizar el apalancamiento del balance y la capacidad de respuesta al mercado, reforzando la competitividad en el mercado de autoalmacenamiento en Escandinavia.

Análisis Geográfico

Estocolmo, Oslo y Copenhague dominan la demanda a medida que la densificación urbana comprime la capacidad de almacenamiento en el hogar. Suecia lidera la oferta con operadores establecidos como las 36 instalaciones de Shurgard, complementadas por el recién llegado bajo demanda Ztorage, que fija el precio de las unidades entre 399 y 1.999 SEK al mes. La claridad regulatoria, la sólida infraestructura digital y la alta apertura del consumidor a los servicios de suscripción refuerzan el liderazgo de Suecia.

Noruega muestra el mayor potencial de crecimiento a corto plazo, impulsado por una inflación de precios de la vivienda del 7,3% interanual y déficits estructurales de vivienda. Las normas nacionales de seguridad contra incendios proporcionan vías de desarrollo estandarizadas, reduciendo la ambigüedad de cumplimiento para los inversores. Los incentivos municipales para reconvertir garajes en trasteros están ampliando el inventario en el centro de la ciudad, expandiendo la huella del mercado de autoalmacenamiento en Escandinavia en los distritos periféricos de Oslo.

Dinamarca y Finlandia aprovechan los avanzados ecosistemas de comercio electrónico. La saturación de taquillas de paquetería invita a modelos de empresa conjunta entre marcas de almacenamiento y empresas logísticas. El Plan Maestro Subterráneo de Helsinki facilita proyectos subterráneos que liberan el escaso suelo superficial. Islandia sigue siendo incipiente, pero la demanda vinculada al turismo para el almacenamiento estacional de equipos y la limitada competencia doméstica apuntan a futuras aperturas de nichos.

Panorama Competitivo

Los operadores paneuropeos continúan consolidando capacidad, resultando en una concentración moderada. Shurgard ostenta la mayor participación, operando 337 sitios europeos con un total de 1,7 millones de m², con Suecia y Dinamarca formando los principales clústeres nórdicos. Las métricas de participación digital revelan que el 90% de los prospectos se conectan en línea y el 50% finalizan los arrendamientos electrónicos, subrayando el papel de la tecnología en la captación de clientes.[3]Shurgard, "Presentación Corporativa," shurgard.com

Los especialistas regionales como 24Storage AB se expanden a través de alianzas con promotores; Kynningsrud está entregando su quinto proyecto para la marca para satisfacer la demanda suburbana. Los operadores con fuerte orientación a la certificación, como Storespeed, se diferencian en el desempeño de ESG mediante credenciales ISO 9001, ISO 14001 e ISO 27001, atrayendo a arrendatarios con conciencia de sostenibilidad.

Los nuevos actores disruptivos despliegan modelos bajo demanda con activos ligeros que evitan los núcleos de alquiler elevado recogiendo artículos fuera del sitio y gestionando el inventario a través de aplicaciones móviles. El apetito por fusiones y adquisiciones sigue siendo sólido; la subasta de Access Self Storage por 1.000 millones de GBP atrajo ofertas de Aermont Capital, TPG y Shurgard, destacando el interés del capital en plataformas europeas escalables.

Líderes del Sector de Autoalmacenamiento en Escandinavia

Shurgard Self-Storage SA

Self Storage Group ASA

24Storage AB

Servistore Oy

Pelican Self-Storage ApS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Shurgard adquirió una instalación de varios pisos en Colonia, Alemania, añadiendo 34.444 pies cuadrados y 487 unidades, con una expansión de segunda fase planificada hasta 66.736 pies cuadrados.

- Marzo de 2025: Norvestor VIII y MG Link adquirieron PCS Modulsystem AB de Suecia para ampliar la capacidad de construcción modular en los países nórdicos.

- Febrero de 2025: Se presentaron ofertas no vinculantes superiores a 1.000 millones de GBP por Access Self Storage, subrayando el apetito institucional por esta clase de activos.

- Diciembre de 2024: TA Associates y Warburg Pincus cerraron la adquisición mayoritaria del Grupo Epassi de Finlandia y adquirieron simultáneamente Exercite, expandiendo las plataformas de beneficios para empleados en siete países.

Alcance del Informe del Mercado de Autoalmacenamiento en Escandinavia

El sector del autoalmacenamiento es una subdivisión del mercado inmobiliario comercial. El autoalmacenamiento incorpora el alquiler de un espacio de almacenamiento, también reconocido como unidades de almacenamiento, a inquilinos, generalmente a corto plazo. Los inquilinos de autoalmacenamiento incluyen empresas e individuos.

El mercado de autoalmacenamiento en Escandinavia está segmentado por país (Noruega, Dinamarca, Suecia). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Personal |

| Empresarial |

| Unidades Pequeñas y Medianas (menos de 40 pies cuadrados) |

| Unidades Grandes (más de 40 pies cuadrados) |

| Otros (Casilleros/Doble Apilamiento) |

| Con Control de Clima |

| Sin Control de Clima |

| Instalaciones Propias |

| Instalaciones Arrendadas |

| Por Usuario Final | Personal |

| Empresarial | |

| Por Tamaño de Almacenamiento | Unidades Pequeñas y Medianas (menos de 40 pies cuadrados) |

| Unidades Grandes (más de 40 pies cuadrados) | |

| Otros (Casilleros/Doble Apilamiento) | |

| Por Tipo de Almacenamiento | Con Control de Clima |

| Sin Control de Clima | |

| Por Patrón de Propiedad | Instalaciones Propias |

| Instalaciones Arrendadas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autoalmacenamiento en Escandinavia en 2026?

El tamaño del mercado de autoalmacenamiento en Escandinavia se sitúa en 24,56 millones de pies cuadrados en 2026 y se proyecta que alcance 34,09 millones de pies cuadrados en 2031.

¿Cuál es la tasa de crecimiento de las instalaciones de autoalmacenamiento en Escandinavia?

Se prevé que el sector se expanda a una CAGR del 6,78% entre 2026 y 2031, impulsado por la densidad urbana, el comercio electrónico y la inversión institucional.

¿Qué segmento de clientes domina la demanda de autoalmacenamiento en los países nórdicos?

Los usuarios personales lideran con una participación en ingresos del 74,10% debido a los apartamentos pequeños y las frecuentes mudanzas de vivienda en las principales ciudades.

¿Por qué las unidades con control de clima están ganando terreno en los países nórdicos?

Los inviernos rigurosos, la amplia adopción de bombas de calor y la creciente demanda de almacenamiento seguro de electrónica y documentos están impulsando un crecimiento de CAGR del 7,71% para las instalaciones con control de clima hasta 2031.

¿Qué ciudades ofrecen las oportunidades de expansión más atractivas?

Estocolmo, Oslo y Copenhague siguen siendo los mercados prioritarios gracias a sus densas poblaciones, los altos costes de la vivienda y la infraestructura digital de apoyo.

Última actualización de la página el: