Tamaño y Cuota del Mercado de Autoalmacenamiento de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

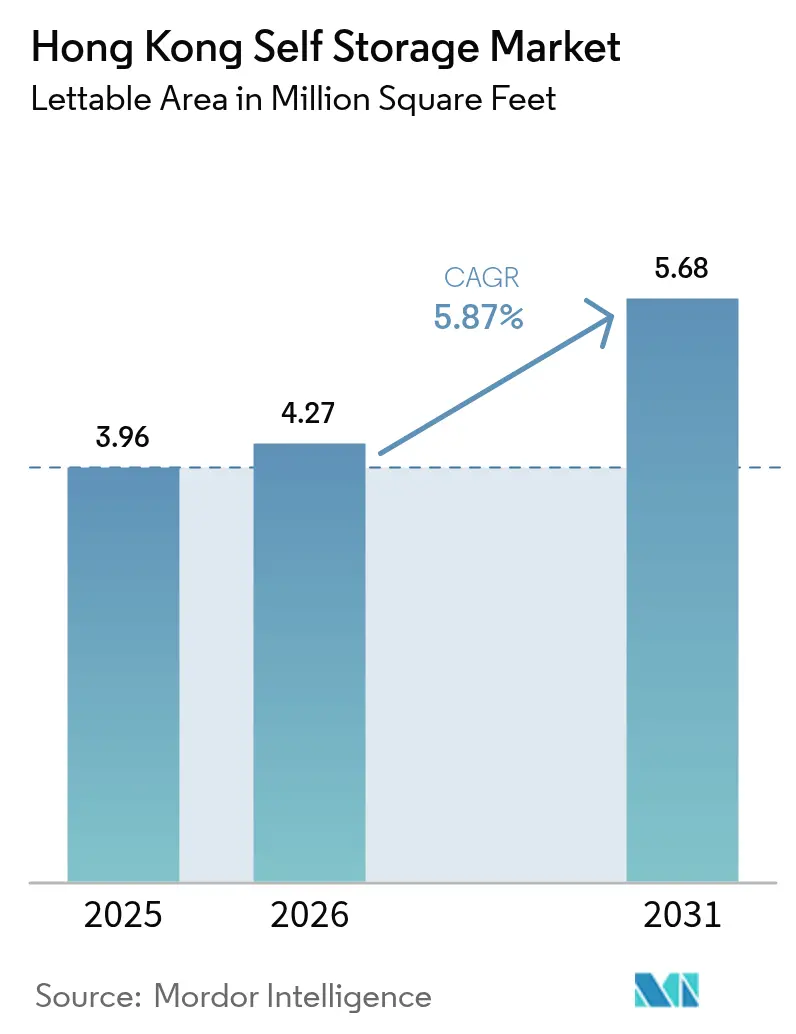

| Tamaño del mercado en el año base (2025) | 3.96 Millones de pies cuadrados |

| Volumen del Mercado (2026) | 4.27 Millones de pies cuadrados |

| Volumen del Mercado (2031) | 5.68 Millones de pies cuadrados |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoalmacenamiento de Hong Kong por Mordor Intelligence

Se proyecta que el tamaño del mercado de autoalmacenamiento de Hong Kong sea de 3,96 millones de pies cuadrados en 2025, 4,27 millones de pies cuadrados en 2026, y alcance 5,68 millones de pies cuadrados en 2031, creciendo a una CAGR del 5,87% de 2026 a 2031. La demanda está respaldada por la persistente tendencia de viviendas de tamaño reducido, una densidad superior a 20.000 personas por kilómetro cuadrado y una aceptación cada vez mayor de los trasteros externos como gasto doméstico permanente. Los operadores han incrementado la captación de clientes mediante acceso basado en teléfonos inteligentes, mientras que los propietarios convierten plantas industriales envejecidas en almacenamiento generador de ingresos a medida que las primas del suelo se elevan. Las leyes corporativas de cobro por residuos que entraron en vigor en agosto de 2024 han ampliado aún más los casos de uso comercial, alentando a las empresas a conservar materiales en espera de redistribución en lugar de pagar tasas de eliminación. El enfoque competitivo ha pasado de la capacidad bruta hacia la tecnología inmobiliaria, las capas de servicio de conserjería y las comodidades climatizadas que generan primas del 30-40%.

Conclusiones Clave del Informe

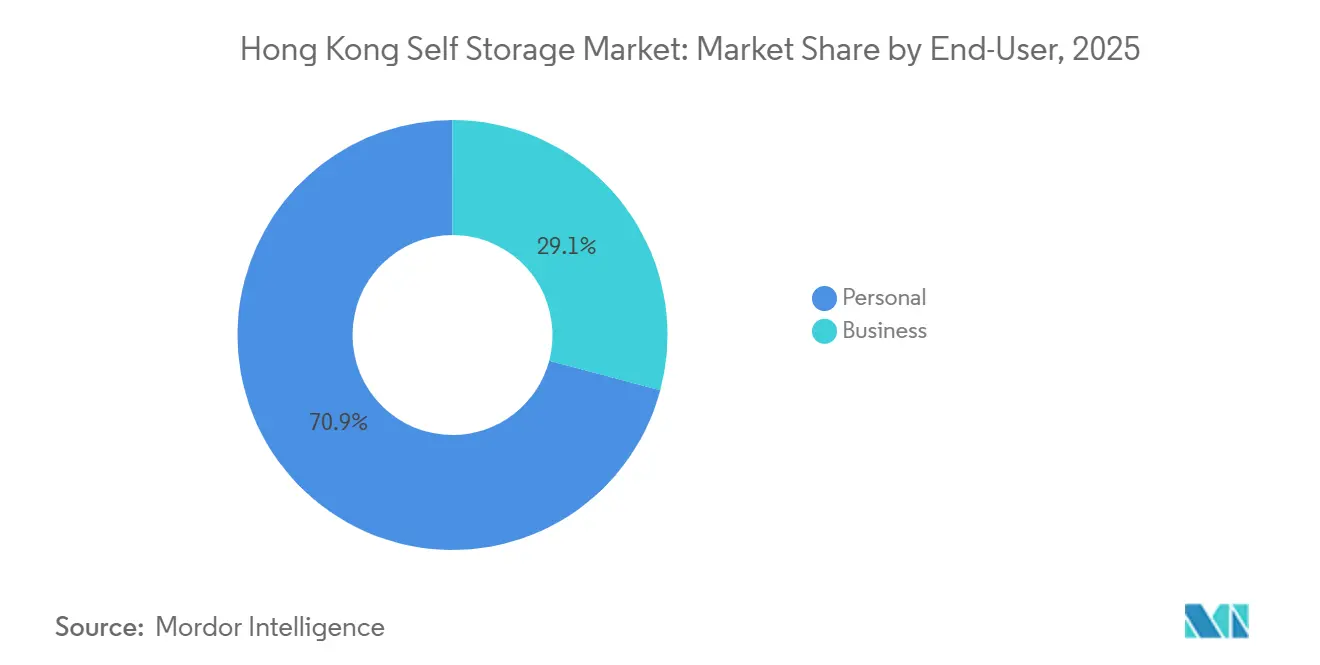

- Por usuario final, los contratos personales representaron el 70,87% del mercado de autoalmacenamiento de Hong Kong en 2025, mientras que la demanda empresarial avanza a una CAGR del 6,68% hasta 2031.

- Por tamaño de almacenamiento, las unidades de menos de 40 pies cuadrados representaron el 57,09% de la cuota del mercado de autoalmacenamiento de Hong Kong en 2025, mientras que las unidades de más de 40 pies cuadrados se prevé que sean el segmento de mayor crecimiento con una CAGR del 5,97% hasta 2031.

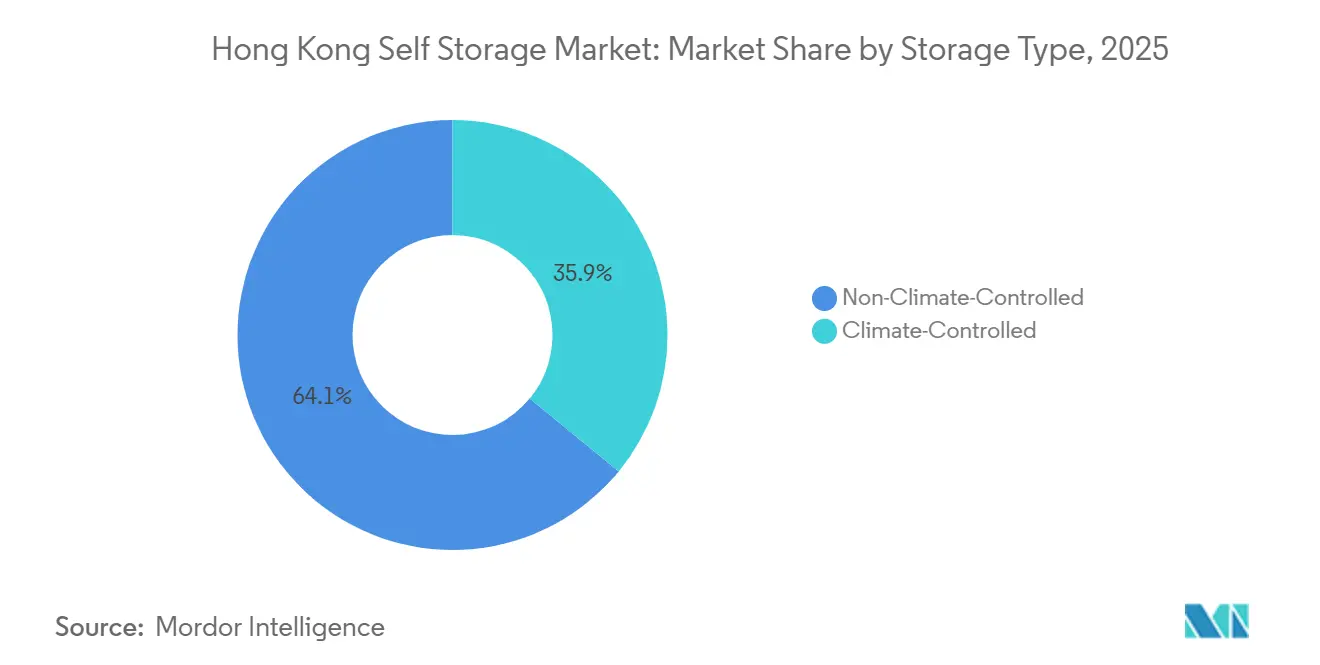

- Por tipo de almacenamiento, el espacio no climatizado mantuvo una cuota del 64,06% en 2025; los trasteros climatizados se están expandiendo a una CAGR del 6,18% a medida que los usuarios de vino, arte y productos farmacéuticos aceptan tarifas premium.

- Por patrón de propiedad, las instalaciones en propiedad representaron el 54,19% de la capacidad en 2025, mientras que las operaciones arrendadas crecen a un 6,02% anual a medida que los operadores favorecen la entrada con activos ligeros en distritos de alta densidad.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autoalmacenamiento de Hong Kong

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Persistente Microvivienda Urbana Impulsa la Demanda de Almacenamiento Externo | +1.8% | Isla de Hong Kong, Distritos Centrales de Kowloon | Largo Plazo (≥ 4 Años) |

| El Auge de los Comerciantes de Comercio Electrónico que Externalizan el Inventario de Última Milla | +1.5% | Corredores Logísticos de los Nuevos Territorios, Kwun Tong, Kowloon Bay | Medio Plazo (2-4 Años) |

| Programa de Revitalización Industrial Respaldado por el Gobierno que Libera Edificios Adecuados | +1.2% | Kwun Tong, Kowloon Bay, San Po Kong | Medio Plazo (2-4 Años) |

| Integración con Redes de Tecnología Inmobiliaria y Taquillas Inteligentes que Permiten un Acceso sin Fricciones | +0.9% | En Todo el Territorio, Adopción Temprana en Central y Causeway Bay | Corto Plazo (≤ 2 Años) |

| Tendencia de Premiumización hacia Trasteros Climatizados para Vino y Arte | +0.6% | Zonas Exclusivas de Mid-Levels, Peak y Repulse Bay | Largo Plazo (≥ 4 Años) |

| Los Mandatos Corporativos de ESG Favorecen la Reutilización sobre la Eliminación, Aumentando la Necesidad de Almacenamiento Temporal | +0.5% | Distritos Corporativos de Quarry Bay y Admiralty | Medio Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

La Persistente Microvivienda Urbana Impulsa la Demanda de Almacenamiento Externo

El apartamento medio de 430 pies cuadrados de Hong Kong obliga a los hogares a externalizar pertenencias que cabrían en el interior en ciudades de menor densidad, anclando el mercado de autoalmacenamiento de Hong Kong incluso cuando el ciclo inmobiliario se suaviza.[1]Departamento de Censo y Estadística, "Estadísticas de Población y Hogares de Hong Kong," CENSTATD.GOV.HK Una densidad de población superior a 20.000 personas por kilómetro cuadrado permite que una sola instalación capte un área de influencia mayor que sus homólogos en la mayoría de las metrópolis mundiales. La conversión de habitaciones libres para trabajo remoto desde 2024 ha elevado la duración de los contratos a 18-24 meses, convirtiendo el almacenamiento en una partida recurrente en lugar de una tarifa de traslado puntual.[2]Self Storage Association Asia, "Informe del Mercado de Hong Kong 2024-2025," SSAAGLOBAL.COM Los operadores, por tanto, registran una ocupación superior al 80% incluso en un contexto de suavización general de los alquileres minoristas. Esta base estructural permite precios premium y justifica el gasto de capital en mejoras de tecnología inmobiliaria que aumentan la comodidad.

El Auge de los Comerciantes de Comercio Electrónico que Externalizan el Inventario de Última Milla

Los vendedores transfronterizos consideran cada vez más el mercado de autoalmacenamiento de Hong Kong como una red de microdistribución que complementa las asociaciones con mensajeros. JD Logistics amplió la cobertura de entrega en el mismo día mediante múltiples celdas de 40 pies cuadrados en 2025, un modelo que ahora replican los vendedores más pequeños de Taobao y Shopify.[3]JD Logistics, "Expansión en Hong Kong y Red de Entrega en el Mismo Día," JDL.COM Los alquileres mensuales de trasteros de HKD 1.500-3.000 (USD 192-385) son inferiores a las tarifas de almacén plurianuales de HKD 15-25 (USD 1,92-3,21) por pie cuadrado, lo que proporciona una ventaja inmediata en capital de trabajo. La vacancia en los almacenes de primera categoría alcanzó máximos históricos a finales de 2025, pero la ocupación en almacenamiento se mantuvo firme, confirmando la preferencia de los comerciantes por nodos flexibles y distribuidos. Esta interacción respalda la CAGR del 6,68% proyectada para los usuarios empresariales hasta 2031.

Programa de Revitalización Industrial Respaldado por el Gobierno que Libera Edificios Adecuados

Desde el relanzamiento de 2018, solo 23 solicitudes se materializaron en la zona del Distrito Central de Negocios-2 hasta marzo de 2024, pero las aprobaciones concentradas en Kowloon Este superan ahora la mitad de todas las conversiones. Las primas del suelo de HKD 40.000-130.000 (USD 5.128-16.667) por metro cuadrado filtran a los actores con escaso capital, pero también garantizan una larga permanencia para los operadores más grandes capaces de financiar las reformas de seguridad contra incendios.[4]Departamento de Planificación, "Informe Anual del Consejo de Planificación Urbanística 2024-2025," PLAND.GOV.HK Los alquileres industriales en Kowloon Este aumentaron un 15-20% entre 2024 y 2025, ya que el autoalmacenamiento, los centros de datos y los estudios creativos competían por el mismo parque inmobiliario. El entorno normativo acelera, por tanto, un desplazamiento hacia el respaldo institucional y la gestión profesional en todo el mercado de autoalmacenamiento de Hong Kong.

Integración con Redes de Tecnología Inmobiliaria y Taquillas Inteligentes que Permiten un Acceso sin Fricciones

El acceso sin llave mediante teléfono inteligente, los cerrojos NFC, la monitorización de humedad mediante IoT y los motores de precios dinámicos definen ahora las ofertas premium. El despliegue territorial de RedBox Storage en 2024 elevó la ocupación entre 12 y 15 puntos porcentuales por encima de sus competidores con llave y candado, y logró una satisfacción del cliente superior al 95%. Los cerrojos NFC sin batería de Kerong reducen el tiempo de inactividad por mantenimiento. Las plataformas ricas en datos permiten tácticas de gestión de ingresos propias de la hostelería, impulsando los ingresos medios por pie cuadrado entre un 8 y un 10% más para 2028, consolidando la tecnología como un diferenciador duradero dentro del mercado de autoalmacenamiento de Hong Kong.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda y Coste Creciente de Plantas Industriales Conformes | -1.4% | Kowloon Este, Tsuen Wan, Cheung Sha Wan | Medio Plazo (2-4 Años) |

| Estrictos Requisitos de Capital para Reformas de Seguridad contra Incendios que Reducen el ROI | -1.1% | Parque Industrial Antiguo en Todo el Territorio | Largo Plazo (≥ 4 Años) |

| Capacidad Transfronteriza más Barata en Shenzhen que Atrae a Usuarios Sensibles al Precio | -0.7% | Recintos Fronterizos de los Nuevos Territorios | Medio Plazo (2-4 Años) |

| El Aumento de las Tarifas Eléctricas Socava la Rentabilidad de las Unidades Climatizadas | -0.5% | Instalaciones Premium en Todo el Territorio | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda y Coste Creciente de Plantas Industriales Conformes

La asignación de suelo industrial favorece la vivienda y la infraestructura, limitando la nueva oferta e inflando los costes de adquisición a HKD 40.000-130.000 (USD 5.128-16.667) por metro cuadrado. Los alquileres en Kowloon Este subieron un 15-20% entre 2024 y 2025, reflejando la puja multisectorial por los mismos edificios. La licitación de octubre de 2024 en Hung Shui Kiu reservó el 30% del área para operadores de suelo industrial desplazados, reduciendo aún más la superficie disponible para autoalmacenamiento. Los operadores, por tanto, escalan mediante conversiones arrendadas en lugar de compras directas, pero la escalada de alquileres sigue reduciendo el rendimiento para los nuevos entrantes en el mercado de autoalmacenamiento de Hong Kong.

Estrictos Requisitos de Capital para Reformas de Seguridad contra Incendios que Reducen el ROI

Las víctimas mortales posteriores a 2016 desencadenaron una aplicación rigurosa de las ordenanzas Cap. 572 y Cap. 502, que exigen rociadores, particiones resistentes al fuego y extracción de humos. Los costes de reforma superan los HKD 1.000 (USD 128) por pie cuadrado, reduciendo las ratios de superficie arrendable neta al 40-50%. El programa de certificación SAFE introducido en 2024 añade auditorías anuales de HKD 50.000-100.000 (USD 6.410-12.821), extendiendo los períodos de recuperación de la inversión a 8-10 años. Los independientes más pequeños abandonan el mercado, dejando el mercado de autoalmacenamiento de Hong Kong cada vez más dominado por cadenas bien capitalizadas capaces de amortizar los gastos generales de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Demanda Comercial se Acelera ante las Necesidades de ESG y Comercio Electrónico

Los inquilinos empresariales están añadiendo unidades a una CAGR del 6,68% hasta 2031, superando el crecimiento general en el mercado de autoalmacenamiento de Hong Kong. Los usuarios personales aún ocupaban el 70,87% de la capacidad en 2025 gracias a la vida en micropisos, pero la adopción corporativa se está disparando a medida que convergen las leyes de cobro por residuos y las estrategias de inventario de última milla. Los vendedores de comercio electrónico aprovechan los términos flexibles mes a mes, reservando múltiples trasteros para preparar promociones cerca de áreas de captación densas. La duración media de las estancias comerciales ya ha superado los 15 meses, proporcionando ingresos recurrentes fiables. Los contratos personales siguen siendo estables, con una media de 18-24 meses, lo que refleja la transición del almacenamiento de servicio discrecional a servicio de tipo utilitario.

El tamaño del mercado de autoalmacenamiento de Hong Kong vinculado a los clientes domésticos muestra un crecimiento de base fiable a partir de nuevas terminaciones de viviendas que tienden a ser más pequeñas. Sin embargo, las empresas solicitan ahora bloques de unidades en volumen, servicios de palés de valor añadido y escaneos de inventario con código de barras. Los operadores responden con planes de tarifas escalonadas, acceso a muelles de mensajería fuera de horario y paneles de huella de carbono alineados con las auditorías de ESG. Este reposicionamiento amplía el ingreso medio por usuario mientras diversifica el riesgo más allá de los ciclos de consumo.

Por Tamaño de Almacenamiento: Las Salas Grandes Superan a las Demás a Medida que los Comerciantes Almacenan Inventario

Las unidades de menos de 40 pies cuadrados mantuvieron el 57,09% de la cuota del mercado de autoalmacenamiento de Hong Kong en 2025, continuando al servicio de los hogares que buscan espacio adicional para artículos de temporada. El reducido precio de los trasteros del segmento inferior a 40 pies cuadrados respalda una ocupación superior al 80%, especialmente en la Isla de Hong Kong, donde la oferta es escasa. Las unidades grandes de más de 40 pies cuadrados se están expandiendo más rápidamente, con una CAGR del 5,97%, impulsadas por comerciantes de comercio electrónico de ropa de cama, moda y electrónica que sitúan su stock de seguridad a pocos minutos de los compradores finales.

A medida que proliferan los segmentos climatizados, algunos operadores convierten salas de gran tamaño en cámaras de doble zona o entreplantas de doble apilamiento para aumentar el rendimiento por pie cúbico. La volatilidad de la demanda en torno al Día del Soltero y la Navidad impulsa la asignación dinámica, con una absorción máxima de salas grandes dos meses antes de cada repunte minorista. Los inquilinos domésticos realizan mejoras ocasionalmente por reformas o repatriaciones de expatriados, pero el caso de uso principal es ahora comercial, presagiando un giro en el mercado de autoalmacenamiento de Hong Kong hacia la funcionalidad logística a granel.

Por Tipo de Almacenamiento: El Control Climático Pasa de Nicho a Oferta Principal

El parque no climatizado mantuvo el 64,06% de la capacidad en 2025, pero el espacio regulado en temperatura y humedad está superando la base a un ritmo del 6,18% anual. Los comerciantes de vino, los inversores en arte y los representantes farmacéuticos aceptan una prima del 30-40% para garantizar la integridad del producto. Los operadores, por tanto, dedican plantas enteras a cámaras de 12-18 °C, instalando enfriadores de redundancia y ruedas desecantes. El alivio de las tarifas eléctricas del 2,6% para 2026 solo amortigua parcialmente el elevado gasto en servicios públicos, haciendo esencial la monitorización energética granular.

Se proyecta que el tamaño del mercado de autoalmacenamiento de Hong Kong asignado a los segmentos climatizados alcance los 2,0 millones de pies cuadrados en 2031, respaldado por un amplio grupo de residentes de alto patrimonio concentrados en Peak, Mid-Levels y Repulse Bay. Las integraciones tecnológicas, incluidos los sensores IoT que envían alertas a los teléfonos de los usuarios, justifican aún más las tarifas premium y elevan la fidelización de clientes por encima del 90%.

Por Patrón de Propiedad: Los Arrendamientos con Activos Ligeros Reducen la Brecha con los Sitios en Plena Propiedad

Las instalaciones en propiedad representaron el 54,19% de la superficie en 2025, anclando las bases de costos de los operadores donde la demanda a largo plazo es incuestionable. Sin embargo, el aumento de las primas del suelo impulsa un giro hacia conversiones en arrendamiento que se están expandiendo a una tasa anual del 6,02%. Los plazos de arrendamiento generalmente oscilan entre tres y seis años con incrementos de renta del 5% cada dos años, lo que permite a los operadores ágiles salir de los suburbios con bajo rendimiento.

Las instalaciones en propiedad dominan el núcleo de la Isla de Hong Kong, donde el riesgo de vacancia es insignificante. Las flotas en arrendamiento prosperan en Kowloon Este, Tsuen Wan y Yuen Long, absorbiendo en ocasiones plantas de fábrica completas bajo contratos de gestión que incluyen cláusulas de participación en los ingresos con el propietario. El modelo refleja la economía de franquicia de la hostelería de Hong Kong, lo que subraya cómo la experiencia operativa, la marca y la tecnología superan a la propiedad inmobiliaria en el mercado de autoalmacenamiento de Hong Kong en evolución.

Análisis Geográfico

Kowloon Este sigue siendo el principal motor de oferta del mercado de autoalmacenamiento de Hong Kong, albergando más de la mitad de las aprobaciones de revitalización a mediados de 2025. Las fábricas envejecidas en Kwun Tong, Kowloon Bay y San Po Kong ofrecen alturas de techo elevadas adecuadas para reformas con entreplantas, y la proximidad a densas urbanizaciones de clase media sostiene el tráfico de clientes presenciales. Los alquileres subieron un 15-20% en estos recintos en 2025, ya que el almacenamiento, los centros de datos y los estudios creativos competían por la misma superficie. Aunque la actividad de reurbanización eleva los costes, al mismo tiempo profesionaliza los activos, alineándolos con los requisitos de seguridad contra incendios del Cap. 572 y ampliando el universo invertible para el capital institucional.

La Isla de Hong Kong presenta un panorama opuesto: una vacancia mínima y una zonificación industrial limitada obligan a los operadores a arrendar torres de uso mixto a alquileres premium. La escasez impulsa la penetración climatizada a sus niveles más altos, con una ocupación en Mid-Levels, Peak y el Distrito Oeste que supera el 90%. Los inquilinos personales dominan estas sucursales, y las listas de espera persisten a pesar de las tarifas más elevadas, confirmando la presión estructural de la microvivienda.

Los Nuevos Territorios ofrecen margen para la absorción de unidades grandes. Los clústeres de almacenamiento en Tsuen Wan, Sha Tin y Yuen Long aprovechan la accesibilidad para camiones y las menores primas del suelo, atrayendo a empresas de comercio electrónico que gestionan devoluciones y stock de seguridad. La licitación de Hung Shui Kiu en octubre de 2024 señala una oferta incremental, pero la asignación obligatoria para los inquilinos de suelo industrial desplazados limita el uso plenamente comercial. Las instalaciones en los distritos fronterizos también se enfrentan a una dilución de tarifas por parte de operadores de Shenzhen que ofrecen trasteros a 1 CNY (USD 0,14) diario; sin embargo, las fricciones aduaneras transfronterizas y los estrictos límites de tamaño impiden una fuga masiva. Efecto neto: la geografía condiciona la estrategia de precios y la combinación de servicios, obligando a los operadores multisede a adaptar los formatos distrito por distrito en todo el mercado de autoalmacenamiento de Hong Kong.

Panorama Competitivo

Aproximadamente 420 instalaciones activas hacen que el mercado de autoalmacenamiento de Hong Kong esté moderadamente fragmentado, sin que ninguna marca supere el 10% de cuota de cartera. Storefriendly, SC Storage y Apple Storage encabezan el ranking por número de establecimientos, habiendo superado los controles de seguridad contra incendios posteriores a 2016 mediante una fuerte inversión en reformas. La bodega de vinos de HKD 7,8 millones (USD 1 millón) de Storefriendly en Lai Chi Kok ejemplifica la diversificación premium. Apple Storage conmemoró su 20.º aniversario en febrero de 2025 abriendo cinco nuevos establecimientos y reiterando un objetivo de más de 180 ubicaciones para 2028, subrayando una agresiva expansión de red.

RedBox Storage se diferencia mediante una profunda integración de tecnología inmobiliaria, obteniendo dos trofeos de los Self Storage Awards Asia en 2025 por experiencia del cliente y excelencia multisede. Su formato Red Vault de alta seguridad, lanzado en octubre de 2025, incorpora acceso biométrico y salas de acero reforzado con un recargo del 40-50%, atrayendo a clientes de alto patrimonio y documentos corporativos. La gestión de ingresos impulsada por tecnología inmobiliaria, los precios dinámicos y la incorporación de clientes mediante aplicaciones están elevando el listón de rendimiento, presionando a los independientes tradicionales a modernizarse o abandonar el mercado.

Las oportunidades de espacio en blanco giran en torno a la logística ESG, la distribución para el comercio electrónico transfronterizo y la custodia ultrapremium. Pocos operadores existentes ofrecen muelles de palés, escaneo de inventario o paneles de informes ESG, dejando margen sin explotar. La certificación SAFE y los estrictos códigos de incendios funcionan ahora como barreras de facto, ralentizando la apertura de nuevas instalaciones pero reforzando la legitimidad de marca entre los usuarios aversos al riesgo. El resultado es una trayectoria de consolidación gradual a medida que la escala, el cumplimiento normativo en materia de seguridad y la comodidad digital definen el éxito en el mercado de autoalmacenamiento de Hong Kong.

Líderes del Sector de Autoalmacenamiento de Hong Kong

Storefriendly Self Storage Group Limited

SC Storage Group Limited

Tai Yau Storage Group Limited (Apple Storage)

Cube Self Storage Hong Kong Limited

Red Box Storage (Hong Kong) Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: CLP Power confirmó una reducción media neta de su tarifa del 2,6% a HKD 140,6 (USD 19,9) centavos por kilovatio-hora para el año, aliviando ligeramente la presión de los servicios públicos sobre los trasteros climatizados.

- Octubre de 2025: RedBox Storage lanzó el nivel premium Red Vault con acceso biométrico y videovigilancia las 24 horas del día, los 7 días de la semana, cobrando un 40-50% por encima de las tarifas estándar.

- Septiembre de 2025: Storefriendly inauguró una bodega de vinos climatizada de HKD 7,8 millones (USD 1 millón) compuesta por 177 unidades en Lai Chi Kok.

- Mayo de 2025: RedBox Storage celebró su décimo aniversario con un evento emergente de agradecimiento a los clientes que generó 800 nuevas reseñas de cinco estrellas en Google.

Alcance del Informe del Mercado de Autoalmacenamiento de Hong Kong

Las instalaciones de autoalmacenamiento ofrecen a las personas acceso a espacio para alquilar y almacenar cualquier pertenencia doméstica o empresarial. Los contratos de alquiler de espacio de almacenamiento, conocidos habitualmente como unidades de almacenamiento, son acuerdos mes a mes. El autoalmacenamiento otorga al usuario un control mucho mayor que las opciones de almacenamiento de servicio completo, que restringen el acceso del cliente a sus pertenencias y su dependencia del proveedor de almacenamiento para mantenerlas y gestionarlas.

El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio realiza un seguimiento del número de instalaciones y la superficie total arrendable, y resume los usuarios finales. Además, el estudio proporciona tendencias del mercado de autoalmacenamiento, junto con perfiles esenciales de proveedores.

El Informe del Mercado de Autoalmacenamiento de Hong Kong está Segmentado por Usuario Final (Personal y Empresarial), Tamaño de Almacenamiento (Unidades Pequeñas y Medianas (Menos de 40 pies cuadrados), Unidades Grandes (Más de 40 pies cuadrados) y Más), Tipo de Almacenamiento (Climatizado y No Climatizado), Patrón de Propiedad (En Propiedad y Arrendado). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Millones de pies cuadrados).

| Personal |

| Empresarial |

| Unidades Pequeñas y Medianas (Menos de 40 pies cuadrados) |

| Unidades Grandes (Más de 40 pies cuadrados) |

| Otros Tamaños de Almacenamiento, Taquillas/Doble Apilamiento |

| Climatizado |

| No Climatizado |

| En Propiedad |

| Arrendado |

| Por Usuario Final | Personal |

| Empresarial | |

| Por Tamaño de Almacenamiento | Unidades Pequeñas y Medianas (Menos de 40 pies cuadrados) |

| Unidades Grandes (Más de 40 pies cuadrados) | |

| Otros Tamaños de Almacenamiento, Taquillas/Doble Apilamiento | |

| Por Tipo de Almacenamiento | Climatizado |

| No Climatizado | |

| Por Patrón de Propiedad | En Propiedad |

| Arrendado |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la superficie de autoalmacenamiento de Hong Kong en 2031?

Se prevé que alcance los 5,68 millones de pies cuadrados, reflejando una CAGR del 5,87% desde 2026.

¿Qué distrito ofrece la mayor cartera de oportunidades de conversión?

Kowloon Este, en particular Kwun Tong y Kowloon Bay, concentra más de la mitad de los proyectos de revitalización aprobados.

¿Qué impulsa la adopción corporativa de unidades de almacenamiento?

Las necesidades de distribución del comercio electrónico y la ley de cobro por residuos de 2024 que incentiva a las empresas a almacenar artículos pendientes de reutilización.

¿Por qué los trasteros climatizados crecen más rápido que las salas estándar?

Los clientes de vino, arte y productos farmacéuticos pagan primas del 30-40% por una temperatura y humedad estables, impulsando la demanda a una CAGR del 6,18%.

¿Cómo ha condicionado la regulación la estructura del mercado desde 2016?

Las reformas obligatorias de seguridad contra incendios con un coste de HKD 1.000 por pie cuadrado han obligado a salir a los operadores más pequeños, consolidando la cuota entre las cadenas con mayor capital.

¿Qué características tecnológicas influyen más en la elección del cliente hoy en día?

El acceso sin llave mediante teléfono inteligente, la monitorización IoT y los motores de precios dinámicos están aumentando la ocupación y los ingresos en las instalaciones líderes.

Última actualización de la página el: