Tamaño y Cuota del Mercado de E Commerce de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

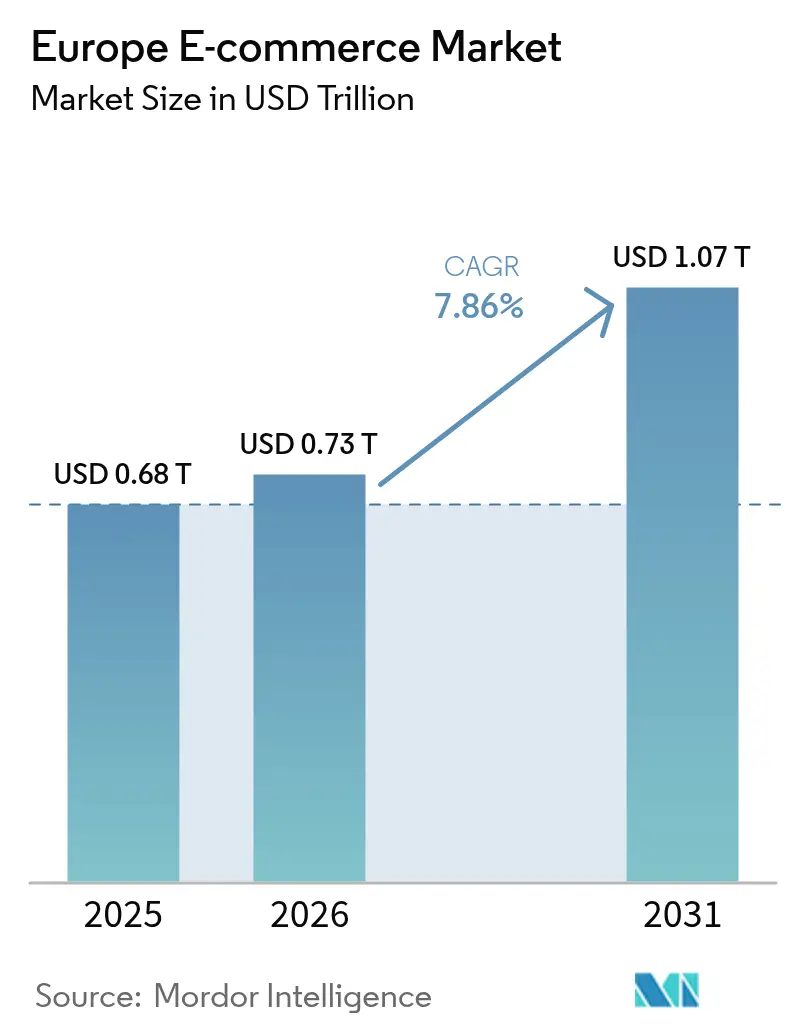

| Tamaño del mercado en el año base (2025) | 0.68 Billones de dólares |

| Tamaño del Mercado (2026) | 0.73 Billones de dólares |

| Tamaño del Mercado (2031) | 1.07 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

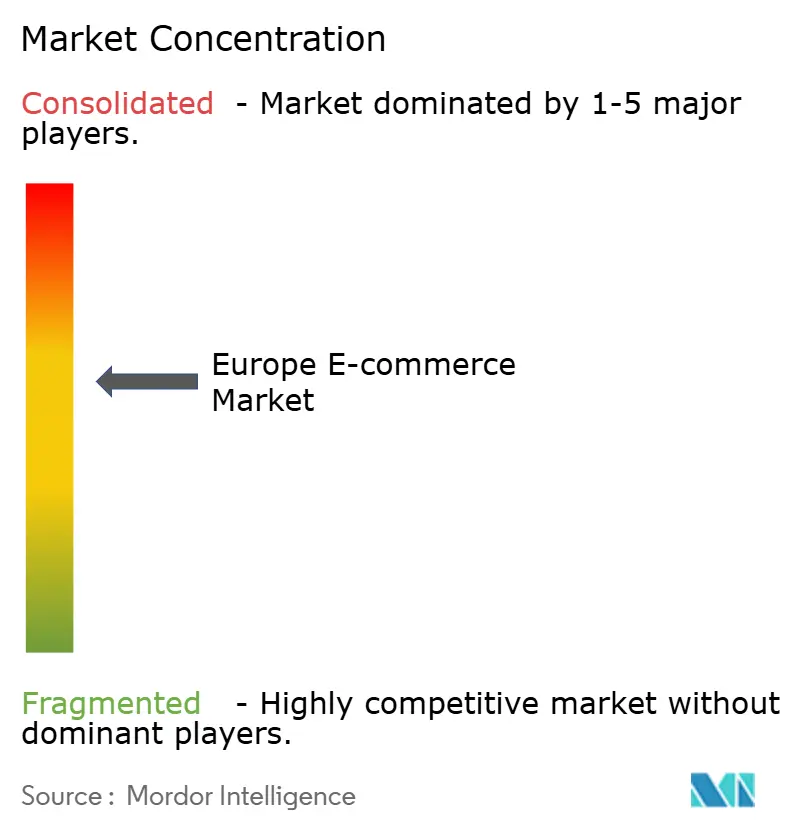

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Commerce de Europa por Mordor Intelligence

El tamaño del mercado de e-commerce de Europa en 2026 se estima en USD 0,73 billones, creciendo desde el valor de 2025 de USD 0,68 billones, con proyecciones para 2031 que muestran USD 1,07 billones, creciendo a una CAGR del 7,86% durante 2026-2031. La expansión refleja la rápida digitalización de la región y el auge de los modelos omnicanal que combinan la interacción en tienda con la entrega en línea. La penetración de los teléfonos inteligentes sustenta el 55% de las compras digitales, aunque el crecimiento más rápido proviene actualmente de dispositivos conectados como televisores inteligentes y asistentes de voz, con una CAGR del 12,8%, lo que señala un cambio más amplio hacia las compras en múltiples pantallas. B2C impulsa actualmente el 80% de los ingresos, pero las transacciones B2B, impulsadas por la modernización de la contratación y los mercados verticales, registran una CAGR más rápida del 10,1%. Los hábitos de pago también están cambiando: las tarjetas aún mantienen una cuota de mercado del 34%, pero las soluciones Compra Ahora Paga Después (BNPL) se están expandiendo con fuerza y, junto con las APIs de banca abierta, agilizan el proceso de pago en categorías de alto valor. Por último, las iniciativas de la Comisión Europea en el marco del programa del Mercado Único Digital continúan eliminando las fricciones transfronterizas, reduciendo un estimado de EUR 400 millones (USD 454 millones) en costes administrativos anuales y creando un entorno más integrado para los comerciantes de todos los tamaños.[1]Comisión Europea, "Eliminando Barreras al Mercado Único para Crear Oportunidades para Todos," commission.europa.eu

Conclusiones Clave del Informe

- Por modelo de negocio, el segmento B2C mantuvo el 79,35% de la cuota del mercado de e-commerce de Europa en 2025, mientras que B2B está previsto que se expanda a una CAGR del 9,7% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 54,20% de las transacciones en 2025; otros dispositivos conectados tienen previsto crecer a una CAGR del 12,16% hasta 2031.

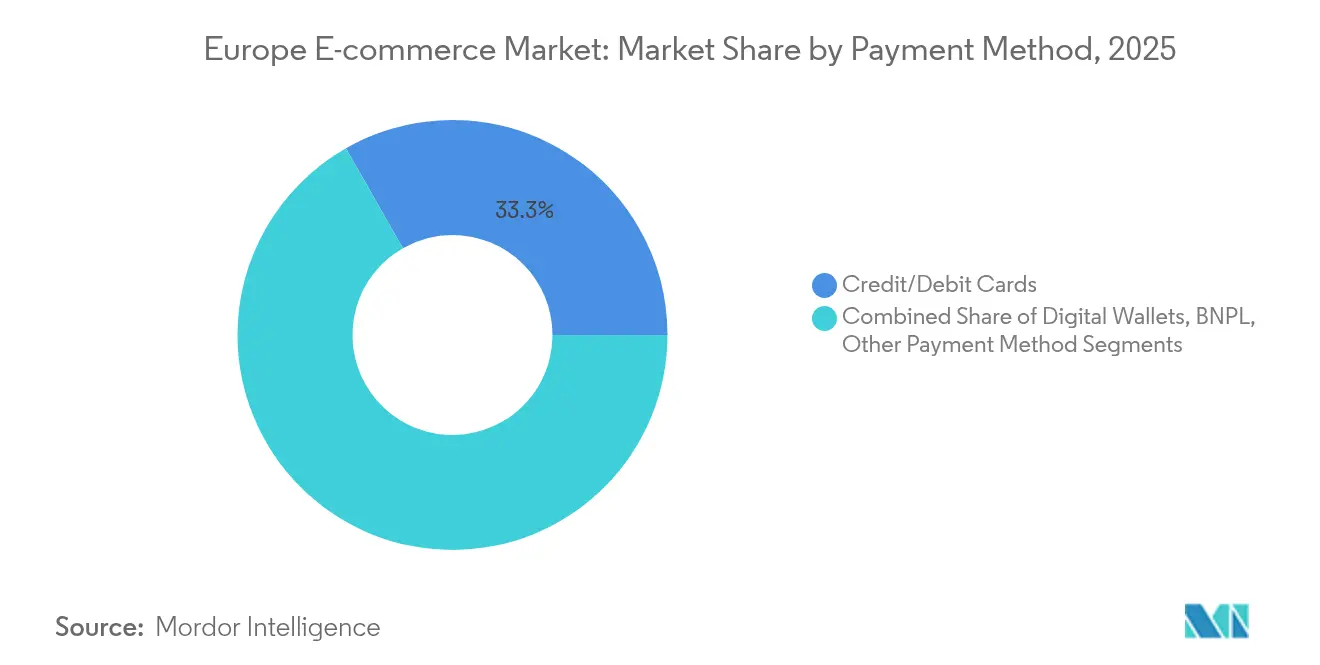

- Por método de pago, las tarjetas de crédito y débito lideraron con una cuota de ingresos del 33,25% en 2025; BNPL está creciendo a una CAGR del 14,98% hasta 2031.

- Por categoría de producto B2C, la moda y la ropa ostentaron una cuota del 25,40% del tamaño del mercado de e-commerce de Europa en 2025, mientras que los alimentos y bebidas avanzan a una CAGR del 16,6% hasta 2031.

- Por geografía, el Reino Unido lideró con una cuota de mercado del 24,60% en 2025; los Países Bajos muestran la trayectoria más rápida con una CAGR del 10,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de E Commerce de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleración de los Mercados de Terceros (3P) en Europa Occidental | +1.5% | Europa Occidental, con repercusión en Europa Central | Mediano plazo (2-4 años) |

| La Entrega Ultrarrápida de Alimentos Impulsa las Ventas Online de Alimentos en Zonas Urbanas | +1.2% | Centros urbanos del Reino Unido, Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| El Mercado Único Digital de la UE Facilita el Comercio Transfronterizo de las PYME | +0.9% | Estados miembros de la UE, con mayor impacto en Europa del Este | Largo plazo (≥ 4 años) |

| BNPL y APIs de Banca Abierta Aumentan la Conversión en Moda/Electrónica | +0.7% | Reino Unido, Países Nórdicos, Alemania, Francia | Mediano plazo (2-4 años) |

| La Localización Basada en IA Expande los Mercados en Idiomas No Nativos | +0.6% | Europa del Sur y del Este | Mediano plazo (2-4 años) |

| Las Plataformas de Recomercio Acortan los Ciclos de Actualización de Electrónica | +0.4% | Europa Occidental, Países Nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Mercados de Terceros (3P) en Europa Occidental

Los mercados de terceros están transformando el mercado de e-commerce de Europa al aumentar el alcance de las marcas y reducir las barreras de entrada. Se espera que capturen el 50% de las ventas online de electrónica de consumo para 2025, frente al 40% en 2024. Cerca del 79% de las marcas europeas adoptan actualmente estrategias de múltiples mercados para reducir la dependencia de Amazon, con especialistas verticales como la plataforma de moda Zalando, que ostenta una cuota del 9,8% frente al 8,3% de Amazon en la ropa transfronteriza.[2]FashionUnited, "Zalando Lidera en el Comercio Transfronterizo," fashionunited.com La adopción de mercados beneficia especialmente a las PYME que carecen de presupuestos de marketing significativos, pero aumenta la necesidad de un sólido posicionamiento de marca y herramientas de gestión de relaciones con los clientes. El consiguiente desplazamiento hacia plataformas de nicho diversifica la oferta para el consumidor e intensifica la transparencia de precios.

La Entrega Ultrarrápida de Alimentos Impulsa las Ventas Online de Alimentos en Zonas Urbanas

En las áreas metropolitanas densas, los pedidos de comestibles entregados en 15-30 minutos han elevado el segmento de alimentos y bebidas al vertical de mayor crecimiento, con una CAGR del 17,3%. Los centros de distribución urbanos dedicados reducen la distancia de entrega, y el 21% de los usuarios de internet de la UE realizaron pedidos de comidas de restaurante en línea en 2024, combinando los hábitos de compra de comestibles y servicio de comidas.[3]Banco Central Europeo, "Estudio sobre las Actitudes de Pago de los Consumidores en la Zona Euro 2024," ecb.europa.eu La competencia enfrenta ahora a los distribuidores tradicionales de comestibles contra los especialistas en entrega de modalidad exclusivamente digital, lo que promueve la consolidación al tiempo que abre nichos premium para productos orgánicos o locales con mayores márgenes. Aunque los costes de distribución siguen siendo elevados, la rapidez genera fidelidad del cliente que compensa parcialmente el gasto en entrega.

El Mercado Único Digital de la UE Facilita el Comercio Transfronterizo de las PYME

La armonización regulatoria en el marco del Mercado Único Digital reduce directamente los gastos de cumplimiento normativo y promueve un entorno de pago, logística y fiscalidad sin fricciones en todos los estados miembros. La más reciente estrategia de simplificación está prevista que ahorre EUR 400 millones (USD 454 millones) en costes anuales de papeleo, con el objetivo de lograr una reducción general del 25% para 2029. El e-commerce transfronterizo ya creció hasta EUR 326 mil millones en 2024, un incremento del 39%, a medida que unas normas aduaneras y de IVA más sencillas reducen las fricciones. Las PYME de Europa del Este son las que más se benefician, al obtener acceso directo a los mercados occidentales de mayor valor.

BNPL y APIs de Banca Abierta Aumentan la Conversión en Moda/Electrónica

BNPL representa el 9% de las transacciones de e-commerce europeo, con un crecimiento previsto a una CAGR del 15,6% hasta 2030. Las APIs de banca abierta reducen aún más el tiempo de pago al permitir transferencias de cuenta a cuenta que eluden las tarjetas, aumentando la conversión en cestas de alto valor como la moda y la electrónica. El volumen de BNPL solo en Francia está proyectado para alcanzar USD 18,61 mil millones para 2030. Las próximas normas de la Directiva de Crédito al Consumo 2 endurecen los criterios de concesión de créditos, lo que podría moderar la expansión del BNPL, aunque añade sostenibilidad a largo plazo y confianza del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| La Inflación de Costes de Última Milla en las Ciudades del Sur de la UE Obstaculiza el Mercado | -0.8% | Europa del Sur, en particular España e Italia | Mediano plazo (2-4 años) |

| Los Costes de Cumplimiento del RGPD y de la Ley de Servicios Digitales para las PYME Obstaculizan el Mercado | -0.6% | A escala de la UE, con impacto desproporcionado en Europa del Este | Corto plazo (≤ 2 años) |

| Alto Fraude en Devoluciones de Ropa y Carga de Logística Inversa | -0.5% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Los Esquemas Fragmentados de IVA/Ecoimpuesto Afectan a la Escala Transfronteriza | -0.4% | A escala de la UE, con impacto particular en los vendedores transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación de Costes de Última Milla en las Ciudades del Sur de la UE Obstaculiza el Mercado

Los costes logísticos representan actualmente entre el 40% y el 50% del gasto en entrega en las ciudades mediterráneas, erosionando los márgenes de los minoristas y poniendo en cuestión las ofertas de envío gratuito. Las densas tramas viarias y la congestión aumentan las emisiones de CO₂, estimadas en 3 millones de toneladas para las flotas de mensajería, lo que impulsa la imposición de límites regulatorios al tráfico urbano. Las respuestas incluyen centros de consolidación, entrega entre particulares y taquillas de recogida, pero los costes de capital disuaden a las empresas más pequeñas y pueden acelerar la concentración del mercado en torno a especialistas con ventaja de escala.

Los Costes de Cumplimiento del RGPD y de la Ley de Servicios Digitales para las PYME Obstaculizan el Mercado

Desde febrero de 2024, la Ley de Servicios Digitales añade más de 30 obligaciones que van desde la moderación de contenidos hasta la transparencia publicitaria. Los comerciantes polacos por sí solos reportan gastos de cumplimiento de miles de millones de euros. Combinada con los estándares de gestión de datos del RGPD, la carga absorbe recursos que de otro modo se destinarían a la captación de clientes, frenando la expansión de las PYME especialmente en mercados donde los márgenes operativos son más reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: B2B Altera las Dinámicas Tradicionales

El segmento B2C mantuvo el 79,35% de los ingresos en 2025, lo que subraya su dominio histórico en el mercado de e-commerce de Europa. Sin embargo, las transacciones B2B están previstas para superar los USD 1,93 billones en 2026, avanzando a una CAGR del 9,7%. Esta trayectoria implica que el tamaño del mercado de e-commerce de Europa para los canales de contratación corporativa se expandirá a más del doble del ritmo global hasta 2031. La transformación está impulsada por los equipos de contratación que exigen interfaces de calidad similar a la del consumidor, lo que lleva al 65% de los vendedores B2B a habilitar los pedidos en línea.

Más allá de los simples catálogos, las plataformas B2B integran ahora la correspondencia de productos basada en IA, la automatización del pago a plazo y el acceso basado en roles que refleja jerarquías organizativas complejas. El mercado de e-commerce de Europa se beneficia de los mercados verticales en suministros industriales y atención sanitaria que racionalizan cadenas de suministro fragmentadas. Como resultado, los proveedores de logística construyen redes de distribución especializadas adaptadas a pedidos del tamaño de palés y etiquetado de cumplimiento normativo, mientras que los proveedores de SaaS despliegan módulos de compra-a-pago que aceleran la conciliación de facturas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Dispositivo: La Dominancia Móvil Transforma la Experiencia del Usuario

Los teléfonos inteligentes procesaron el 54,20% de las transacciones en 2025 en el mercado de e-commerce de Europa, lo que refleja una penetración regional de dispositivos del 87%. A pesar de esta supremacía, la cuota del mercado de e-commerce de Europa para otros dispositivos conectados está aumentando, con los televisores inteligentes y los asistentes de voz generando ventas a una CAGR del 12,16%, lo que indica que los compradores valoran la navegación en pantallas grandes desde el hogar. Se espera que el tamaño del mercado de e-commerce de Europa asociado a estos dispositivos emergentes se duplique para 2031.

Por ello, los minoristas están adoptando arquitecturas adaptables y formatos de aplicación web progresiva que se escalan en múltiples pantallas y garantizan el inicio de sesión mediante autenticación biométrica. La diversificación de dispositivos también afecta a los pagos: las carteras digitales dominan en el móvil gracias al reconocimiento de huellas dactilares o facial, mientras que las transferencias de cuenta a cuenta ganan impulso en las sesiones de escritorio. La variedad de hardware obliga a los comerciantes a optimizar para iOS, Android y sistemas propietarios de televisores inteligentes, aumentando la carga de control de calidad, pero ampliando el alcance hacia nuevos momentos de consumo, como el reencargo por comandos de voz.

Por Método de Pago: BNPL Altera la Dominancia Tradicional

Las tarjetas de crédito y débito mantuvieron una cuota de mercado del 33,25% en 2025, aunque su participación se erosiona gradualmente a medida que la adopción de BNPL crece a una CAGR del 14,98%. Con aproximadamente EUR 90 mil millones en volumen de BNPL en 2024, el tamaño del mercado de e-commerce de Europa vinculado a los esquemas de pago a plazos crecerá significativamente, especialmente en moda y electrónica, donde los precios medios por artículo son más elevados.

Las carteras digitales, respaldadas por la comunicación de campo cercano y las credenciales tokenizadas, están previstas para crecer por encima del 9% anual hasta 2028. Al mismo tiempo, las transferencias de banca abierta conformes con las normas PSD2 ofrecen a los comerciantes comisiones de intercambio más bajas y liquidación inmediata, mejorando el flujo de caja. La regulación sigue siendo dinámica: los borradores de PSD3 previstos para 2027 favorecen la transparencia de precios y las salvaguardas para el consumidor, creando tanto oportunidades para los nuevos participantes de tecnología financiera como desafíos de integración para los procesadores heredados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Categoría de Producto B2C: La Revolución Alimentaria Desafía la Dominancia de la Moda

La moda y la ropa mantuvieron una cuota del 25,40% en 2025, pero los alimentos y bebidas lideran ahora el crecimiento con una CAGR del 16,6% hasta 2031, un cambio amplificado por la habituación a la compra de comestibles en línea inducida por la pandemia. En consecuencia, proliferan los micro-centros de distribución, y es probable que el tamaño del mercado de e-commerce de Europa para los comestibles en línea reduzca la brecha con la moda a mediados de la década.

La electrónica de consumo sigue siendo significativa, escalando desde EUR 90 mil millones en 2023 hasta unos previstos EUR 107 mil millones en 2025. Las plataformas de recomercio aceleran las ventas de productos reacondicionados y fomentan hábitos de consumo circular. Los productos de belleza aprovechan la reposición por suscripción, mientras que los comerciantes de muebles adoptan la realidad aumentada para mitigar la incertidumbre sobre la adecuación al tamaño. La trayectoria de cada segmento subraya la diversidad de los marcos de comercialización, logística y gestión de devoluciones necesarios para mantener la ventaja competitiva.

Análisis Geográfico

El Reino Unido ostentó el 24,60% del mercado de e-commerce de Europa en 2025, respaldado por una penetración de compras en línea del 97,25% y una contribución del e-commerce equivalente al 9,3% del PIB nacional. Los consumidores locales comparan con frecuencia los artículos en tienda con los precios en línea, lo que obliga a los minoristas a alinear el surtido y el ritmo promocional en todos los canales. El diseño orientado al móvil es fundamental, ya que las transacciones desde dispositivos de mano superan ampliamente a las compras desde tabletas, y las opciones de entrega en el mismo día se han convertido en una expectativa básica en las principales ciudades.

Los Países Bajos registran el mayor crecimiento, proyectado en una CAGR del 10,7% hasta 2031, sustentado por una participación en las compras digitales del 92% y una red logística en la que PostNL gestiona el 60% de los flujos de paquetería. Los compradores holandeses gastaron EUR 17,5 mil millones (USD 18,9 mil millones) solo en el primer semestre de 2024, y el 55% realizó al menos un pedido transfronterizo, con plataformas chinas capturando el 28% de ese volumen. La dominancia de las transferencias de cuenta a cuenta de iDEAL ilustra cómo las normas de pago locales influyen en la optimización de la conversión.

Alemania, Francia, España e Italia conforman el siguiente nivel. El canal en línea de Alemania representa el 17% del comercio minorista, y los consumidores muestran baja tolerancia a los envíos con retraso o los procesos de devolución complejos. Francia superó los EUR 175 mil millones (USD 188 mil millones) en ingresos en línea durante 2024, impulsada por los bienes de lujo que elevan el valor medio de la cesta. Europa del Sur acelera desde bases más pequeñas: España impulsa la digitalización mediante subvenciones nacionales, e Italia registra una rápida adopción del móvil que supera al escritorio. Los mercados nórdicos permanecen maduros, con Dinamarca en el 89% y Noruega en el 91% de participación de compradores, orientados hacia productos sostenibles y de producción local.

Panorama Competitivo

La competencia en el e-commerce europeo combina mercados de dominancia horizontal con especialistas verticales fragmentados. Amazon mantiene el liderazgo en productos de uso general, aunque el 79% de las marcas están diversificando su presencia más allá de la plataforma en 2025 para proteger los márgenes. Este pivote abre oportunidades para los líderes específicos de categoría: Zalando ejerce una cuota del 9,8% en la moda transfronteriza frente al 8,3% de Amazon. En el sector de mejoras para el hogar, ManoMano escala más allá de Francia, mientras que Vinted domina el recomercio de moda en Europa Central y del Este.

Los modelos de economía circular crecen notablemente: se espera que la electrónica reacondicionada alcance el 11% de la facturación de electrónica de consumo en línea para 2025, con actores como Swappie aprovechando el reacondicionamiento certificado y las propuestas de garantía extendida para construir credibilidad. Las empresas de comercio rápido como Flink se expanden en los centros urbanos, con el objetivo de capturar las misiones de compra de comestibles orientadas a la conveniencia. Las tácticas competitivas recurren cada vez más a la personalización basada en IA, la localización granular y los servicios de distribución de marca blanca que ayudan a los comerciantes a diferenciarse fuera de los portales dominantes. Las alianzas estratégicas entre minoristas y especialistas en logística se intensifican, permitiendo que las marcas más pequeñas accedan a redes de entrega al día siguiente o incluso en el mismo día sin necesidad de infraestructura propia.

Líderes de la Industria de E Commerce de Europa

Amazon.com, Inc.

eBay Inc.

Zalando SE

Allegro.eu SA

Alibaba Group Holding Ltd. (AliExpress)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Comisión Europea presentó una Estrategia de Simplificación del Mercado Único que se espera reduzca EUR 400 millones (USD 454 millones) en costes anuales de papeleo, apoyando directamente la expansión transfronteriza de las PYME.

- Mayo de 2025: Los resultados del primer trimestre de Amazon destacaron el dominio en el sector vertical de belleza, con el 42% de los compradores italianos de belleza en línea comprando exclusivamente en Amazon; la empresa señala una inversión continua en categorías de alto margen para compensar los costes logísticos.

- Abril de 2025: La Comisión publicó un conjunto de medidas para abordar los problemas de seguridad vinculados a las importaciones de bajo valor, proponiendo la supresión de las exenciones arancelarias para proteger a los vendedores de la UE de la competencia desleal en precios.

- Marzo de 2025: Allegro reportó casi EUR 3 mil millones (USD 3,25 mil millones) en ventas, mostrando la capacidad de las plataformas regionales para desafiar a los gigantes globales apostando por las preferencias de idioma y pago locales.

Alcance del Informe del Mercado de E Commerce de Europa

El e-commerce es la compra y venta de productos y servicios a través de Internet. Se realiza a través de ordenadores, teléfonos móviles, tabletas y otros dispositivos inteligentes. Existen principalmente dos tipos de e-commerce: de Empresa a Consumidor (B2C) y de Empresa a Empresa (B2B).

El mercado de e-commerce europeo está segmentado por e-commerce B2C (belleza y cuidado personal, electrónica de consumo, moda y ropa, alimentos y bebidas, mobiliario y hogar), e-commerce B2B, y país (Reino Unido, Alemania, Francia, España, Italia, Países Nórdicos, Resto de Europa [Europa del Este, Benelux]). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| B2C |

| B2B |

| Teléfono Inteligente / Móvil |

| Ordenador de Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito / Débito |

| Carteras Digitales |

| BNPL |

| Otro Método de Pago |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda y Ropa |

| Alimentos y Bebidas |

| Mobiliario y Hogar |

| Juguetes, Bricolaje y Medios de Comunicación |

| Otras Categorías de Producto |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Países Bajos |

| Países Nórdicos |

| Resto de Europa |

| Por Modelo de Negocio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Teléfono Inteligente / Móvil |

| Ordenador de Escritorio y Portátil | |

| Otros Tipos de Dispositivos | |

| Por Método de Pago | Tarjetas de Crédito / Débito |

| Carteras Digitales | |

| BNPL | |

| Otro Método de Pago | |

| Por Categoría de Producto B2C | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda y Ropa | |

| Alimentos y Bebidas | |

| Mobiliario y Hogar | |

| Juguetes, Bricolaje y Medios de Comunicación | |

| Otras Categorías de Producto | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de e-commerce de Europa?

El mercado se sitúa en USD 0,73 billones en 2026.

¿Con qué rapidez se espera que crezca el mercado de e-commerce de Europa?

Las previsiones apuntan a una CAGR del 7,86%, impulsando los ingresos hasta USD 1,07 billones para 2031.

¿Qué categoría de producto se expande más rápidamente en línea?

Los alimentos y bebidas lideran con una CAGR del 16,6% hasta 2031, respaldados por la entrega ultrarrápida de comestibles.

¿Por qué las marcas están diversificando su presencia más allá de Amazon en Europa?

Cerca del 79% de las marcas buscan exposición en múltiples mercados para proteger los márgenes y mantener relaciones directas con los clientes.

¿Cómo influye el BNPL en las ventas en línea europeas?

BNPL ya cubre el 9% de las transacciones y crece a una CAGR del 14,98%, impulsando especialmente la conversión en moda y electrónica.

¿Qué país registra el mayor crecimiento del e-commerce en Europa?

Los Países Bajos muestran la trayectoria más rápida con una CAGR del 10,7%, impulsada por la alta eficiencia logística y la adopción de pagos digitales.

Última actualización de la página el: