Tamaño y Participación del Mercado de Comercio Rápido en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

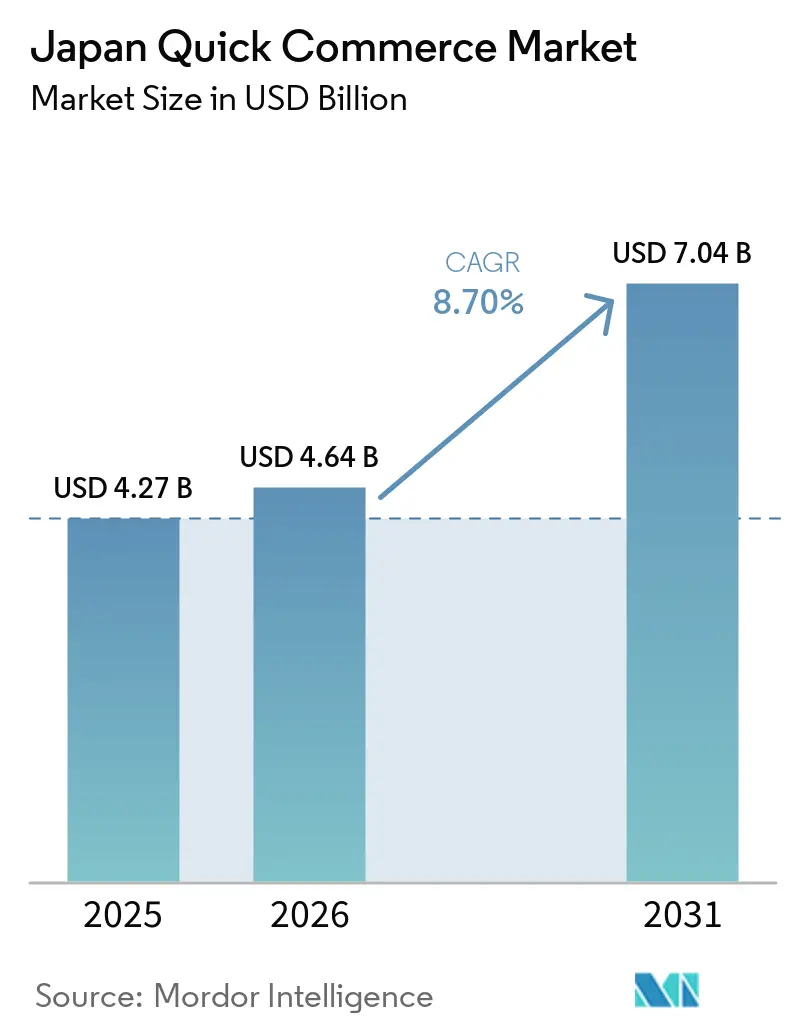

| Tamaño del mercado en el año base (2025) | 4.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Rápido en Japón por Mordor Intelligence

El mercado de comercio rápido en Japón fue valorado en USD 4.270 millones en 2025 y se prevé que alcance USD 7.040 millones en 2031, expandiéndose a una CAGR del 8,70% durante el período 2026-2031. El mercado está respaldado por la densa estructura urbana de Japón, su amplia red de tiendas de conveniencia y una cultura logística construida en torno al cumplimiento minorista cotidiano y confiable. Las compras orientadas a la conveniencia se han convertido en el patrón de demanda central, ya que los hogares unipersonales y las familias con doble ingreso utilizan cada vez más la entrega rápida para el reabastecimiento rutinario en lugar de pedidos de emergencia ocasionales. La frecuencia liderada por comestibles sigue siendo el ancla del volumen, pero el crecimiento más rápido en electrónica y accesorios muestra que las compras de reemplazo inmediato están ampliando la combinación de pedidos disponibles. Los modelos de cumplimiento liderados por minoristas también están fortaleciendo el mercado al utilizar las redes de tiendas existentes y reducir la dependencia de la economía de entrega puramente tercerizada. Aun así, el mercado de comercio rápido en Japón enfrenta limitaciones derivadas del aumento del costo de la última milla, la escasez de mano de obra y el reducido espacio de cumplimiento urbano, lo que significa que los operadores con densidad de rutas, automatización y acceso a bienes raíces se mantienen en la posición más sólida.

Conclusiones Clave del Informe

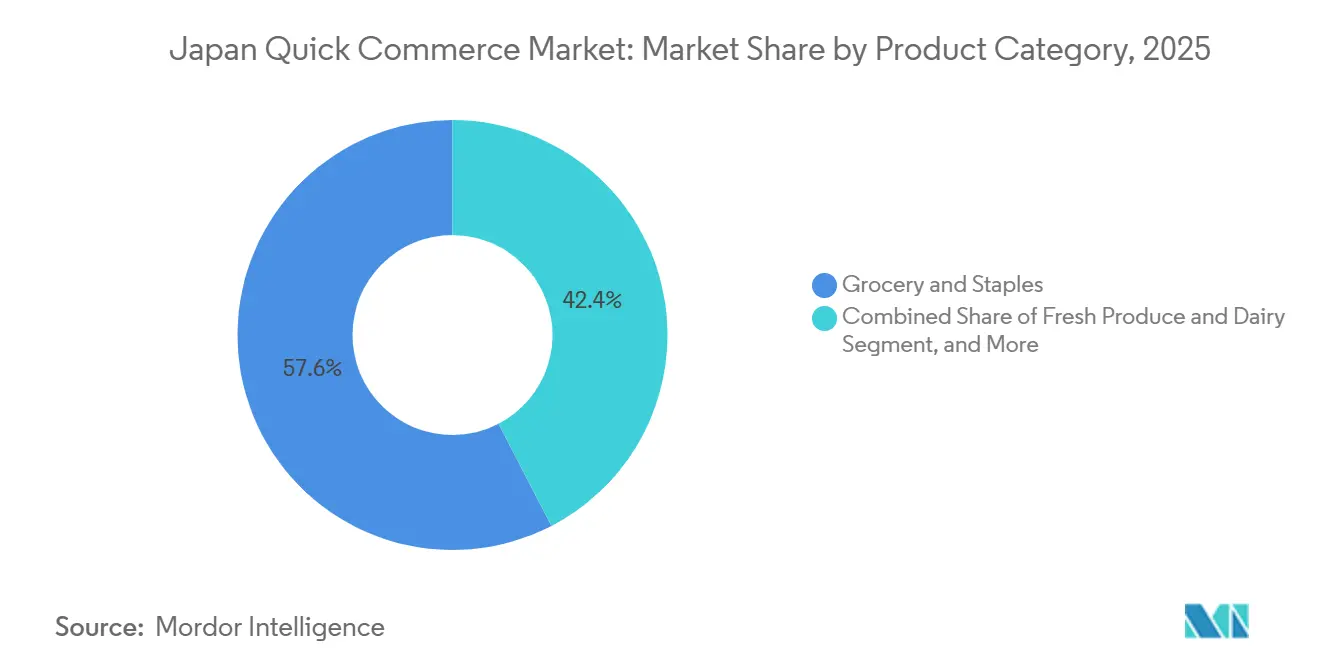

- Por categoría de producto, comestibles y productos básicos representaron el 57,61% del valor del mercado en 2025, mientras que se proyecta que electrónica y accesorios se expanda a una CAGR del 7,96% hasta 2031.

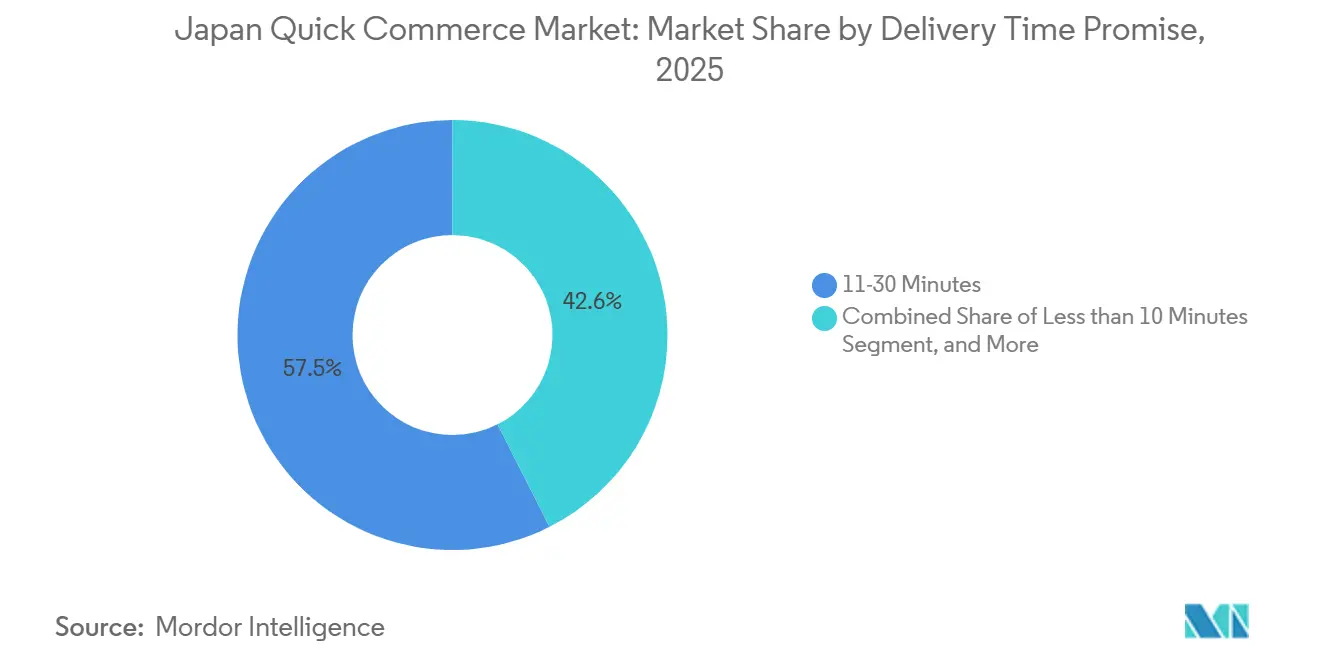

- Por promesa de tiempo de entrega, el segmento de 11-30 minutos representó el 57,45% del valor del mercado en 2025, mientras que se prevé que el segmento de menos de 10 minutos crezca a una CAGR del 8,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Rápido en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Hacia un Comportamiento de Compra Orientado a la Conveniencia | +2.5% | Nacional, con mayor intensidad en los 23 distritos de Tokio y el corredor Namba-Umeda de Osaka | Corto plazo (≤ 2 años) |

| Rápida Expansión de Tiendas Oscuras en el Japón Urbano | +1.8% | Metrópolis de Nivel I, con expansión hacia ciudades de Nivel II | Mediano plazo (2-4 años) |

| Población Envejecida que Demanda Soluciones de Entrega a Domicilio | +1.3% | Nacional, con alta relevancia en los suburbios del Gran Tokio y comunidades regionales envejecidas | Largo plazo (≥ 4 años) |

| Creciente Adopción de Pagos sin Efectivo que Facilita el Proceso de Pago | +0.9% | Nacional, con mayor adopción en áreas urbanas | Mediano plazo (2-4 años) |

| Despliegue de Robots de Entrega en Aceras en Zonas Piloto | +0.6% | Corredores piloto de Tokio, Nagoya y Kioto | Largo plazo (≥ 4 años) |

| Monetización de Medios Minoristas dentro de las Aplicaciones de Comercio Rápido | +0.4% | Nacional, liderado por grandes ecosistemas de aplicaciones y redes de comercio minorista de conveniencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia un Comportamiento de Compra Orientado a la Conveniencia

Los hogares urbanos en Japón utilizan cada vez más la entrega rápida para las necesidades diarias en lugar de solo para comidas de restaurante. Una encuesta de febrero de 2026 realizada a hogares unipersonales en el área metropolitana de Tokio encontró que el 34,5% utilizaba servicios de entrega varias veces al mes, y las necesidades básicas representaban el 51,8% de las categorías pedidas, mientras que la entrega de alimentos representaba el 14,1%. Ese patrón de compra es relevante para el mercado de comercio rápido en Japón porque favorece a las plataformas que pueden gestionar artículos voluminosos, de uso rutinario y de reposición con disponibilidad confiable, en lugar de solo pedidos de comidas. El Ministerio de Economía, Comercio e Industria informó que el gasto de los hogares en alimentos, bebidas y alcohol aumentó un 2,6% interanual en 2024 y se situó un 5,7% por encima de los niveles de 2022, lo que respalda una demanda de reabastecimiento constante en las categorías más adecuadas para la entrega rápida.[1]Ministerio de Economía, Comercio e Industria, "Encuesta del Mercado de Comercio Electrónico del Ejercicio 2024," Ministerio de Economía, Comercio e Industria, meti.go.jp Los operadores que adaptan su surtido a comestibles de reposición, artículos esenciales del hogar y cuidado personal están mejor posicionados para capturar pedidos recurrentes en el mercado de comercio rápido en Japón que aquellos que tratan los comestibles como un complemento de la entrega de alimentos.

Rápida Expansión de Tiendas Oscuras en el Japón Urbano

Las tiendas oscuras están adquiriendo mayor importancia en el mercado de comercio rápido en Japón porque la velocidad por sí sola no es suficiente si la precisión del inventario es deficiente. Los centros de cumplimiento de uso exclusivo pueden albergar surtidos más amplios y mantener una visibilidad de inventario más estricta que un piso de venta al público activo, lo que mejora la finalización de pedidos y reduce el riesgo de sustitución. AEON y Ocado anunciaron un tercer centro automatizado de cumplimiento para clientes en Kuki-Miyashiro, tras el primer sitio en Chiba y un segundo centro planificado para Hachioji, lo que demuestra la inversión continua en el cumplimiento de comestibles liderado por automatización.[2]Eloise Hill, "Ocado Presenta su Tercer Centro de Cumplimiento para Clientes con Aeon," Retail Gazette, retailgazette.co.uk Esa expansión respalda un modelo en el que la productividad laboral y la precisión de selección mejoran a medida que el volumen escala en zonas de captación urbanas densas. El mercado de comercio rápido en Japón, por tanto, otorga ventaja a los operadores que aseguraron activos logísticos de manera temprana y pueden conectar la velocidad de cumplimiento con una profundidad de unidades de mantenimiento de existencias confiable.

Población Envejecida que Demanda Soluciones de Entrega a Domicilio

El perfil de envejecimiento de Japón está creando una base de demanda de larga duración para el mercado de comercio rápido en Japón. La Oficina del Gabinete mostró que las personas de 65 años o más representaban alrededor del 30% de la población, y se prevé que esa proporción aumente con el tiempo. Seven and i Holdings señaló que 7NOW había llegado a las 47 prefecturas en febrero de 2025 y enmarcó el servicio en torno a diversas necesidades de compra, incluidas las personas que enfrentan dificultades de acceso a comestibles.[3]Seven and i Holdings, "7NOW Satisface sus Diversas Necesidades de Compra," Seven and i Holdings, 7andi.com Una encuesta a gestores de cuidado publicada en abril de 2025 también mostró una demanda clara de entregas domésticas más rápidas entre los usuarios mayores, incluida una fuerte preferencia por pedidos que lleguen en menos de 1 hora. Como resultado, el mercado de comercio rápido en Japón no solo está vinculado al gasto en conveniencia urbana, sino también a una necesidad de acceso en expansión entre personas mayores y hogares con movilidad reducida.

Creciente Adopción de Pagos sin Efectivo que Facilita el Proceso de Pago

La adopción de pagos sin efectivo está reduciendo un punto de fricción básico para el mercado de comercio rápido en Japón, que es la velocidad de pago en el momento de la confirmación del pedido. El Ministerio de Economía, Comercio e Industria declaró que la proporción de pagos sin efectivo en Japón alcanzó el 58,0% del gasto de los consumidores en 2025, totalizando JPY 162,7 billones (USD 1,05 billones), y los pagos mediante código aumentaron un 22,6% interanual hasta JPY 16,6 billones (USD 0,10 billones) en 13.500 millones de transacciones. Los mismos datos mostraron un ticket promedio de pago mediante código de alrededor de JPY 1.200 (USD 7,70), lo que se alinea estrechamente con el comportamiento de cesta pequeña orientado a la conveniencia que es común en los casos de uso de entrega rápida. Nikkei Asia también informó que los pagos con tarjeta de crédito superaron al efectivo como principal método de pago de los hogares por primera vez, lo que apunta a un cambio más amplio en la disposición de los consumidores hacia los pedidos a través de aplicaciones. Esto es relevante para el mercado de comercio rápido en Japón porque una mayor comodidad con los pagos digitales respalda un proceso de pago más rápido, un mayor uso recurrente y promociones más fluidas a través de aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Logístico de Última Milla por Pedido | -1.2% | Nacional, con mayor presión en las zonas de menor densidad de Nivel II y Nivel III | Mediano plazo (2-4 años) |

| Intensificación de la Competencia que Comprime los Márgenes | -0.9% | Nacional, con mayor presión en Tokio y Osaka | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra en la Logística Urbana | -0.7% | Nacional, especialmente en corredores de entrega suburbanos y ciudades más pequeñas | Largo plazo (≥ 4 años) |

| Restricciones Municipales sobre la Zonificación de Microcentros de Cumplimiento | -0.5% | Metrópolis de Nivel I, especialmente Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Logístico de Última Milla por Pedido

La economía de la última milla sigue siendo una de las principales limitaciones del mercado de comercio rápido en Japón. El Instituto Japonés de Sistemas Logísticos informó que la proporción del costo logístico del sector minorista aumentó al 6,38% de las ventas en 2024, el nivel más alto en al menos 20 años para esa categoría. La carga es mayor para la entrega rápida porque los valores de los pedidos son menores, los ciclos de selección son más cortos y la promesa de servicio deja menos margen para distribuir el costo entre las rutas. El Ministerio de Economía, Comercio e Industria también informó una tasa de reentrega urbana del 11,6% en octubre de 2024, lo que muestra que los intentos de entrega fallidos o repetidos siguen añadiendo costos en áreas densas. Esto significa que el mercado de comercio rápido en Japón recompensa a los operadores que pueden aumentar la densidad de rutas, mejorar las previsiones y limitar las entregas fallidas, en lugar de aquellos que compiten únicamente mediante descuentos.

Intensificación de la Competencia que Comprime los Márgenes

La competencia en el mercado de comercio rápido en Japón ha pasado de la simple expansión a la disciplina de capital y la escala operativa. DoorDash anunció el 25 de febrero de 2026 que cesaría las operaciones de Wolt en Japón y otros mercados, y Wolt cesó sus operaciones en Japón en marzo de 2026. Esa salida dejó a Uber Eats Japan y Demae-can en una posición más sólida en la entrega de alimentos, pero no eliminó la presión en comestibles y artículos de primera necesidad, donde los formatos liderados por minoristas y por tiendas oscuras aún compiten con economías diferentes. Seven-Eleven Japan está construyendo un modelo que utiliza la infraestructura de tiendas y el tráfico de la aplicación, mientras que otros operadores aún dependen más de la adquisición de clientes de pago y la densidad de entregas para proteger los márgenes. El resultado es un mercado de comercio rápido en Japón donde la escala ayuda, pero el modelo de negocio subyacente ahora importa tanto como el crecimiento de los pedidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Comestibles Anclan la Frecuencia mientras la Electrónica Remodela el Valor de la Cesta

Los comestibles y productos básicos representaron el 57,61% del mercado en 2025, lo que convirtió a la categoría en el motor de volumen central del mercado de comercio rápido en Japón. Ese liderazgo provino del comportamiento de compra recurrente más que de los precios premium, porque los hogares utilizan la entrega rápida para misiones de reposición que ocurren varias veces a la semana. Los hogares unipersonales y las parejas trabajadoras dependen de los comestibles para el reabastecimiento urgente, y esa cadencia constante respalda la densidad de rutas necesaria para mantener los costos de cumplimiento bajo control. Los productos frescos y lácteos, los snacks y bebidas, y los artículos para el hogar y limpieza añaden extensiones naturales de cesta que hacen más viable un pedido liderado por comestibles para los operadores.

Se prevé que electrónica y accesorios crezca a una CAGR del 7,96% hasta 2031, lo que la convierte en la categoría de producto de más rápido crecimiento en el mercado de comercio rápido en Japón. El Ministerio de Economía, Comercio e Industria informó que el gasto de los hogares en electrodomésticos, equipos audiovisuales y periféricos informáticos aumentó un 3,5% interanual en 2024 y se situó un 15,7% por encima de los niveles de 2019. Ese patrón respalda la demanda de artículos de reemplazo como cables, cargadores y accesorios pequeños, donde la velocidad de entrega puede importar más que el precio. El Ministerio de Economía, Comercio e Industria también mostró crecimiento en el gasto en cosméticos y productos farmacéuticos, lo que respalda la expansión adyacente hacia productos de cuidado personal y farmacia sin receta que pueden elevar el valor del pedido sin alejarse demasiado de la misión de necesidad diaria de la industria de comercio rápido en Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Promesa de Tiempo de Entrega: La Ventana de 11-30 Minutos Establece el Estándar Base

El segmento de 11-30 minutos representó el 57,45% del tamaño del mercado de comercio rápido en Japón en 2025, lo que muestra dónde se sitúa actualmente la escala comercial. Esta ventana de entrega funciona porque equilibra la precisión del selector, la profundidad del surtido y las expectativas de los clientes en los barrios urbanos densos. Seven-Eleven Japan señaló que su servicio 7NOW estaba disponible a través del 70% de sus más de 20.000 tiendas en marzo de 2026, y el servicio apunta a una entrega en tan solo 20 minutos, lo que respalda esta banda intermedia a escala nacional. En términos prácticos, el mercado de comercio rápido en Japón se ha asentado en torno a esta banda porque es lo suficientemente rápida para sentirse inmediata y al mismo tiempo permite un cumplimiento confiable en miles de unidades de mantenimiento de existencias.

Se proyecta que el segmento de menos de 10 minutos se expanda a una CAGR del 8,10% hasta 2031, convirtiéndolo en la promesa de tiempo de más rápido crecimiento en el mercado de comercio rápido en Japón. Rakuten amplió la entrega mediante robots en Tokio en febrero de 2025 con robots Avride y una zona de operación más amplia en Harumi y distritos cercanos, lo que muestra cómo las zonas de servicio densas pueden reducir los tiempos de cumplimiento en barrios seleccionados. Rakuten destacó posteriormente un sólido comportamiento de repetición en su servicio de entrega no tripulada, lo que sugiere que las ventanas de entrega muy cortas pueden crear hábito cuando el servicio es confiable. Los niveles más lentos de 31-60 minutos y superiores siguen siendo relevantes para cestas más grandes y categorías reguladas, pero el servicio de menos de 10 minutos está marcando el ritmo de la conveniencia premium en el mercado de comercio rápido en Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las metrópolis de Nivel I representaron una porción significativa del valor en 2025, y esa concentración ha hecho que el mercado de comercio rápido en Japón esté fuertemente centrado en el Gran Tokio y otros corredores urbanos densos. El Gran Tokio sigue siendo el principal campo de pruebas porque combina densidad de población, alta penetración de tiendas de conveniencia y una base de clientes cómoda con los pedidos a través de aplicaciones. Rakuten declaró que su servicio de entrega no tripulada se había expandido significativamente en el área de Harumi de Tokio a finales de 2025, lo que muestra cómo distritos seleccionados pueden respaldar un uso recurrente de entrega rápida a escala de barrio. Rakuten también amplió esa red a principios de 2025 con robots Avride y una cobertura de servicio más amplia en Harumi, Tsukishima y Kachidoki. El papel de Tokio en el mercado de comercio rápido en Japón, por tanto, no se trata solo de escala, sino también de ser la primera zona donde los operadores prueban nuevos formatos de entrega en condiciones comerciales reales.

La región de Kansai forma la segunda zona principal para el mercado de comercio rápido en Japón porque la combinación de distritos residenciales y comerciales densos de Osaka puede respaldar una economía de servicio similar a la de Tokio en áreas seleccionadas. Osaka también se beneficia del movimiento nacional más amplio hacia los pagos sin efectivo, lo que ayuda a que los pedidos minoristas y de alimentos a través de aplicaciones se procesen con rapidez. Nagoya ha emergido también como una ubicación de prueba significativa. La Prefectura de Aichi anunció una demostración de entrega autónoma en vía pública en el distrito Sakae de Nagoya que se desarrolló durante varios días laborables desde finales de 2025 hasta principios de 2026, cubriendo múltiples rutas de entrega con el robot ROBO-HI DeliRo. Este tipo de prueba es importante porque el mercado de comercio rápido en Japón necesita demostrar que la automatización puede funcionar en entornos urbanos reales más allá de la capital.

La cobertura fuera de las áreas metropolitanas más grandes sigue una lógica diferente en el mercado de comercio rápido en Japón. La demanda allí está menos vinculada a la conveniencia urbana instantánea y más al acceso minorista local en declive, poblaciones envejecidas y opciones de compra física más débiles. El movimiento de Seven and i Holdings para llevar 7NOW a todas las prefecturas a principios de 2025 demostró que la cobertura liderada por tiendas asociadas puede llegar mucho más lejos que un modelo exclusivo de tiendas oscuras. The Japan Times también informó sobre el piloto de robots en Minami-Osawa en Hachioji, que destacó cómo la entrega autónoma puede apoyar a comunidades donde la topografía y la demografía envejecida dificultan las compras físicas. Como resultado, el mercado de comercio rápido en Japón está geográficamente dividido entre la economía de las ciudades densas y una oportunidad más amplia orientada al acceso que dependerá más de la automatización, las redes de tiendas existentes y los modelos de cobertura de menor costo.

Panorama Competitivo

El mercado de comercio rápido en Japón se ha vuelto más concentrado en la entrega liderada por alimentos, pero sigue siendo más diverso en comestibles, artículos esenciales del hogar y categorías especializadas. La decisión de DoorDash en febrero de 2026 de cesar las operaciones de Wolt en Japón, seguida de la salida de Wolt en marzo, mostró lo difícil que se había vuelto el mercado para los operadores sin suficiente escala o ventaja estructural. Uber Eats Japan y Demae-can han fortalecido su posición en la entrega de alimentos, pero no son el único punto de referencia competitivo porque el mercado de comercio rápido en Japón también incluye redes lideradas por minoristas y modelos liderados por tiendas oscuras. Esa combinación evita que el mercado más amplio quede completamente bloqueado en una única estructura de plataforma.

Un movimiento estratégico importante provino de Seven-Eleven Japan, que completó la expansión de 7NOW en las 47 prefecturas en febrero de 2025 y luego lanzó 7NOW Mobile Order a nivel nacional en abril de 2026 para la recogida en tienda de productos recién preparados. Esto le dio a Seven-Eleven una ruta liderada por minoristas hacia el mercado de comercio rápido en Japón que depende de la infraestructura de tiendas y el uso recurrente de la aplicación en lugar de comisiones puras de mercado. Rakuten realizó otro movimiento estratégico cuando incorporó robots Avride al servicio comercial en Tokio en febrero de 2025, tras haberse despejado la vía de seguridad subyacente, fortaleciendo su posición de automatización en barrios densos. La continua expansión de AEON con Ocado añade un tercer patrón, que es el cumplimiento de comestibles con alta automatización diseñado para profundizar la calidad de la cesta y la eficiencia operativa. Estos movimientos muestran que la competencia en el mercado de comercio rápido en Japón ahora está siendo moldeada por la profundidad de la infraestructura y el diseño del modelo tanto como por el alcance de la marca.

El mercado todavía deja espacio para jugadores más pequeños y de nicho, pero ese espacio se está reduciendo. Los operadores que carecen de densidad logística, respaldo de activos minoristas o tráfico de ecosistema enfrentan mayor presión a medida que los costos salariales y de cumplimiento se mantienen elevados. El mercado de comercio rápido en Japón también está desarrollando un umbral regulatorio en torno a la automatización, porque las empresas que desean escalar robots en aceras necesitan un cumplimiento de seguridad creíble y experiencia operativa local. Esto favorece a las empresas establecidas con capital, profundidad de ingeniería y redes comerciales existentes. En ese contexto, los probables ganadores en el mercado de comercio rápido en Japón son aquellos que pueden combinar densidad de pedidos, cumplimiento de confianza y un modelo que no dependa únicamente de la adquisición de clientes impulsada por descuentos.

Líderes de la Industria de Comercio Rápido en Japón

Rakuten Group, Inc.

Uber Eats Japan, Inc.

Kuroneko Yamato Logistics Co., Ltd.

Demae-can Co., Ltd.

7-Eleven Japan Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Seven-Eleven Japan lanzó 7NOW Mobile Order a nivel nacional el 1 de abril de 2026, permitiendo a los clientes pedir artículos recién preparados, incluidos alimentos fritos y productos de Seven Cafe Bakery, a través de la aplicación 7NOW para recogida en tienda en tan solo 20 minutos. La empresa apunta a la expansión a aproximadamente 18.000 tiendas con esta función para finales del ejercicio fiscal 2026 y tiene como objetivo JPY 120.000 millones (USD 0,77 mil millones) en ventas anuales de 7NOW para febrero de 2031.

- Abril de 2026: El supermercado en línea Green Beans de AEON NEXT inauguró el laboratorio de experiencia de marca y punto de recogida "Green Beans Park" el 6 de abril de 2026, en conjunto con la gran apertura de AEON Hachioji Takiyama, pilotando un modelo híbrido físico-digital para integrar los pedidos de comestibles en línea con la participación del consumidor en tienda.

- Marzo de 2026: Wolt cesó sus operaciones en Japón el 4-5 de marzo de 2026, tras el anuncio de DoorDash el 25 de febrero de 2026 de cesar las operaciones de Wolt y Deliveroo en cuatro mercados, incluidos Japón, Catar, Singapur y Uzbekistán. La salida consolidó aproximadamente el 90% del segmento de entrega de alimentos de Japón entre Uber Eats Japan y Demae-can, con Rocket Now de Coupang y menu de KDDI esperando absorber la cuota de mercado residual.

- Noviembre de 2025: Rakuten Unmanned Delivery celebró su primer aniversario en el área de Harumi de Tokio, habiendo aumentado las tiendas participantes de 3 a 23, el surtido de productos a más de 8.000 artículos, los hogares atendidos de aproximadamente 14.000 a más de 34.000, y los puntos de entrega de 62 a 188, con pedidos mensuales más que duplicados y tasas de repetición superiores al 50% a noviembre de 2025.

Alcance del Informe del Mercado de Comercio Rápido en Japón

El Mercado de Comercio Rápido en Japón representa un segmento en rápida expansión dentro de la industria minorista y de comercio electrónico del país. Se caracteriza por la provisión de servicios de entrega ultrarrápida de bienes de consumo, típicamente en un plazo de 30 minutos a pocas horas. Este mercado aprovecha plataformas tecnológicas avanzadas, almacenes estratégicamente posicionados y redes logísticas altamente eficientes para satisfacer la demanda de los consumidores.

El Informe del Mercado de Comercio Rápido en Japón está segmentado por Categoría de Producto (Comestibles y Productos Básicos, Productos Frescos y Lácteos, Snacks y Bebidas, Cuidado Personal y Farmacia sin Receta, Artículos para el Hogar y Limpieza, Cuidado de Mascotas, y Flores y Regalos), Promesa de Tiempo de Entrega (Menos de 10 Minutos, 11-30 Minutos y 31-60 Minutos). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Comestibles y Productos Básicos |

| Productos Frescos y Lácteos |

| Snacks y Bebidas |

| Cuidado Personal y Farmacia sin Receta |

| Artículos para el Hogar y Limpieza |

| Electrónica y Accesorios |

| Cuidado de Mascotas |

| Flores y Regalos |

| Otras Categorías de Productos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos y Más |

| Por Categoría de Producto | Comestibles y Productos Básicos |

| Productos Frescos y Lácteos | |

| Snacks y Bebidas | |

| Cuidado Personal y Farmacia sin Receta | |

| Artículos para el Hogar y Limpieza | |

| Electrónica y Accesorios | |

| Cuidado de Mascotas | |

| Flores y Regalos | |

| Otras Categorías de Productos | |

| Por Promesa de Tiempo de Entrega | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos y Más |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comercio rápido en Japón?

El mercado de comercio rápido en Japón fue valorado en USD 4.270 millones en 2025 y se prevé que alcance USD 7.040 millones en 2031, creciendo a una CAGR del 8,70% durante 2026-2031.

¿Qué categoría de producto lidera la demanda en el comercio rápido en Japón?

Los comestibles y productos básicos lideraron el mercado con una participación del 57,61% en 2025, porque las compras de reposición recurrentes siguen impulsando la mayor frecuencia de pedidos.

¿Qué banda de velocidad de entrega es más importante en Japón?

La ventana de 11-30 minutos representó el 57,45% del valor en 2025 porque equilibra la velocidad, la precisión de selección y la amplia disponibilidad de surtido.

¿Qué nivel de ciudad está creciendo más rápido para los servicios de entrega rápida en Japón?

Se proyecta que las ciudades de Nivel II crezcan más rápido a una CAGR del 8,05% hasta 2031, a medida que los operadores amplían la cobertura más allá de las metrópolis de Nivel I saturadas.

¿Por qué son importantes las cadenas de tiendas de conveniencia en este espacio?

Las cadenas de tiendas de conveniencia son importantes porque ya cuentan con densidad de tiendas, inventario local y tráfico de clientes. Eso les permite escalar la entrega y la recogida con un menor gasto en nueva infraestructura.

¿Cuáles son los principales desafíos para los operadores en Japón?

Los principales desafíos son los altos costos de última milla, la presión sobre los márgenes derivada de la competencia, las limitaciones de mano de obra y la necesidad de construir una densidad de cumplimiento eficiente en las áreas urbanas.

Última actualización de la página el: