Tamaño y Participación del Mercado de Centros de Mecanizado en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Mecanizado en Alemania por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Centros de Mecanizado en Alemania se expanda desde USD 1,38 mil millones en 2025 y USD 1,42 mil millones en 2026 hasta USD 1,65 mil millones en 2031, registrando una CAGR del 3% entre 2026 y 2031. La sustitución de equipos heredados, la aceleración de los mandatos de fábrica digital y un marcado incremento en la contratación de defensa sustentan esta expansión sostenida a pesar de los elevados costos de financiamiento. Los fabricantes nacionales mantienen la demanda anclada mediante servicios posventa locales, mientras que los controladores preparados para inteligencia artificial acortan los ciclos de configuración y alivian la escasez nacional de programadores calificados. Al mismo tiempo, los subsidios vinculados a la Ley de Industria de Cero Emisiones Netas de la UE impulsan la inversión en máquinas de gran formato para componentes de turbinas eólicas y electrolizadores de hidrógeno. Las mayores exigencias de ciberseguridad bajo Manufacturing-X también orientan a los compradores hacia plataformas nativas conformes con IEC 62443 que prometen menor exposición al ransomware.[1]Comisión Europea, "La Ley de Industria de Cero Emisiones Netas," Comisión Europea, ec.europa.eu

Conclusiones Clave del Informe

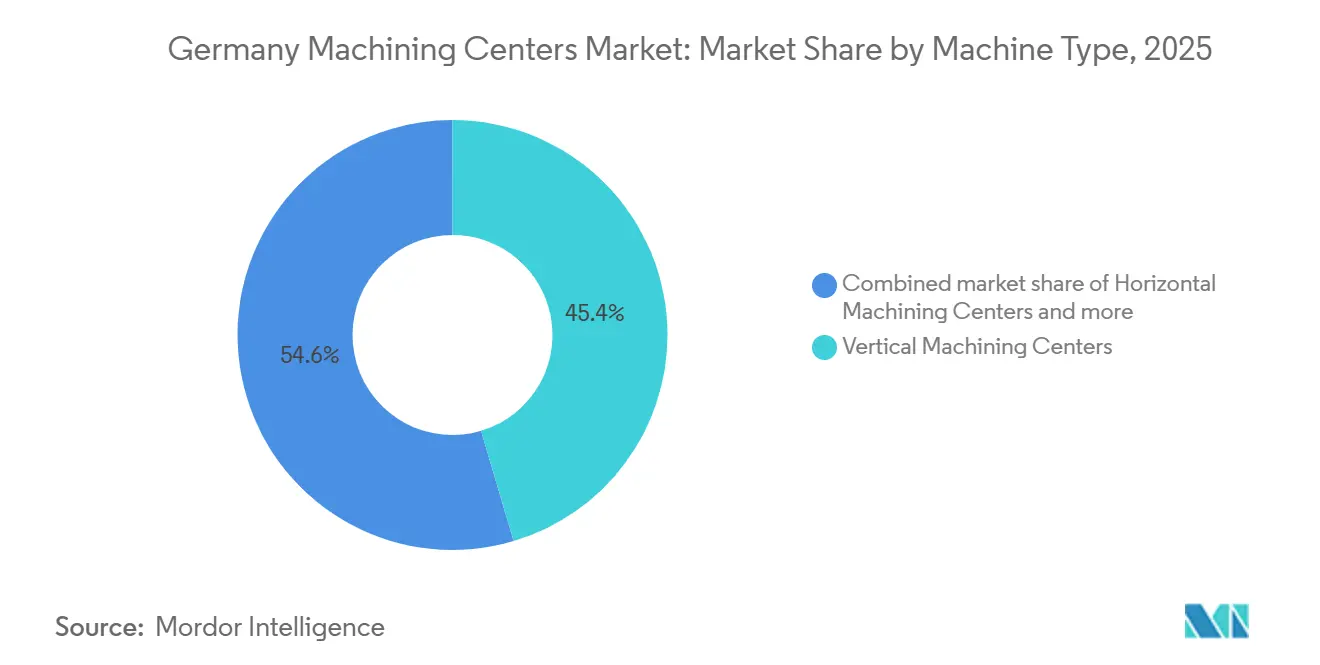

- Por tipo de máquina, los centros de mecanizado verticales lideraron con el 45,40% de la participación del mercado de centros de mecanizado en Alemania en 2025, mientras que se proyecta que los centros de mecanizado universales/de 5 ejes registren la CAGR más rápida del 4,80% hasta 2031.

- Por configuración de ejes, los sistemas de 3 ejes representaron el 52,00% del tamaño del mercado de centros de mecanizado en Alemania en 2025, mientras que se prevé que los sistemas de 5 ejes y superiores se expandan a una CAGR del 5,10% hasta 2031.

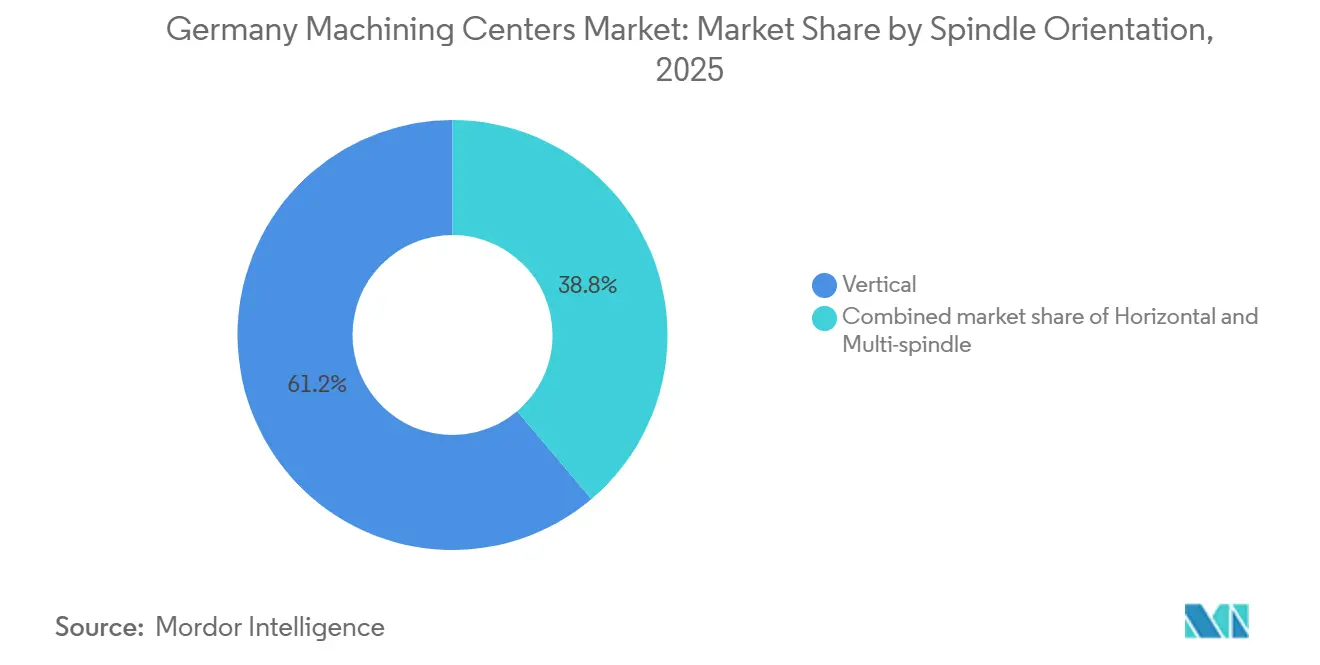

- Por orientación del husillo, el husillo vertical capturó el 61,20% de la participación del mercado de centros de mecanizado en Alemania en 2025, aunque se espera que el multihusillo registre una CAGR del 5,00% hasta 2031.

- Por tipo de estructura, las estructuras de tipo columna capturaron el 41,20% del tamaño del mercado de centros de mecanizado en Alemania en 2025, aunque se espera que las máquinas de tipo pórtico registren una CAGR del 4,60% hasta 2031, a medida que los proveedores de energía eólica marina adoptan envolventes de trabajo de 6 metros.

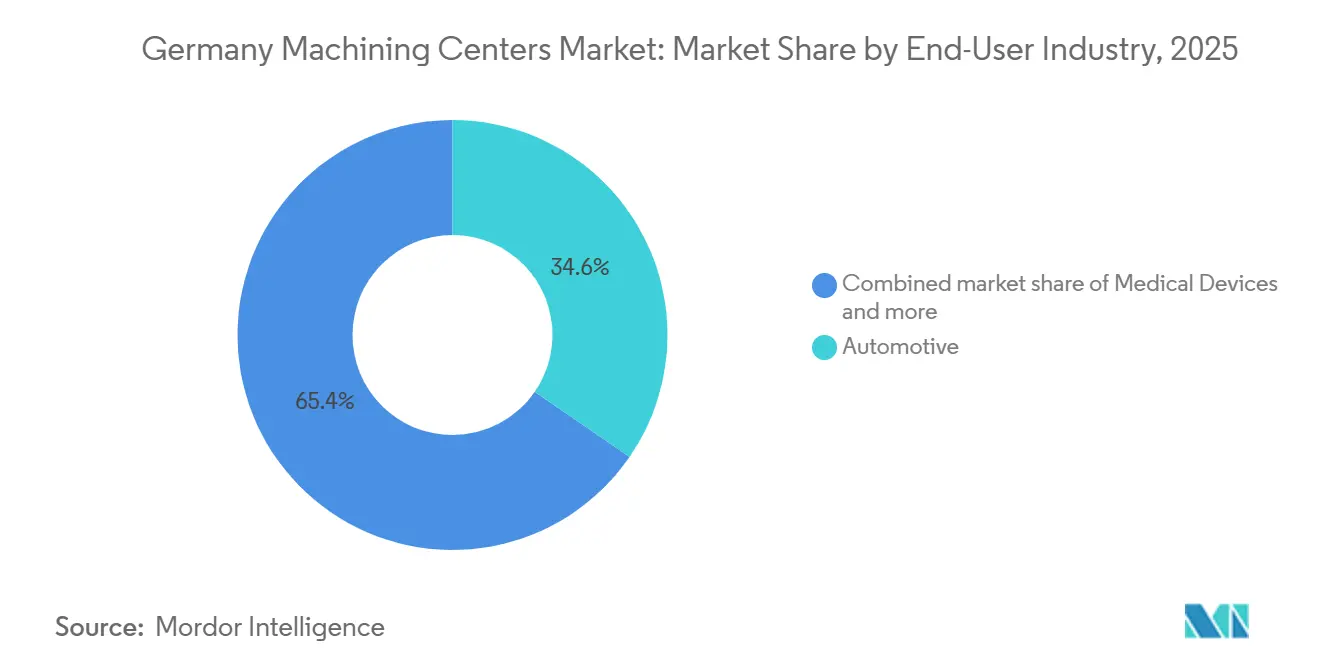

- Por usuario final, el sector automotriz representó el 34,60% de la participación del mercado de centros de mecanizado en Alemania en 2025; aeroespacial y defensa avanza a una CAGR del 4,50% respaldado por un presupuesto de defensa de USD 118 mil millones en 2026.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Mecanizado en Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La demanda de la Industria 4.0 acelera la adopción de centros de mecanizado CNC conectados | +0.7% | Nacional, con concentraciones en Baden-Württemberg, Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| La electrificación automotriz impulsa los requisitos de mecanizado multieje de alta precisión | +0.6% | Nacional, con ganancias tempranas en los clústeres automotrices de Stuttgart, Ingolstadt, Múnich | Mediano plazo (2-4 años) |

| La sustitución de la base envejecida de máquinas herramienta impulsa la demanda de nuevos equipos en el Mittelstand | +0.5% | Nacional, más fuerte en los centros de fabricación de pequeñas y medianas empresas (PYME) | Corto plazo (≤ 2 años) |

| Los incentivos de la Ley de Industria de Cero Emisiones Netas de la UE incrementan el mecanizado de componentes para energías renovables | +0.4% | Nacional, con efectos secundarios en las cadenas de suministro de energía eólica marina en Bremerhaven, Cuxhaven | Largo plazo (≥ 4 años) |

| La creciente demanda de mecanizado aeroespacial y de defensa fortalece la utilización de máquinas multieje avanzadas | +0.4% | Nacional, concentrado en los clústeres aeroespaciales de Baviera y Baden-Württemberg | Largo plazo (≥ 4 años) |

| El cumplimiento de ciberseguridad de Manufacturing-X impulsa la adopción de controladores CNC seguros habilitados con inteligencia artificial | +0.3% | Nacional, priorizado por proveedores de primer nivel automotrices y aeroespaciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de la Industria 4.0 Acelera la Adopción de Centros de Mecanizado CNC Conectados

Las instalaciones alemanas ahora especifican la Arquitectura Unificada de Comunicaciones de Plataforma Abierta (OPC UA) y módulos de borde como estándar para que los datos de producción permanezcan en las instalaciones, un requisito central de Manufacturing-X. La plataforma ctrlX Automation de Bosch Rexroth, certificada bajo IEC 62443-4-2, separa el control de movimiento de la interfaz hombre-máquina y reduce el riesgo de ransomware en un 85%. Siemens actualizó su línea SINUMERIK 828D en 2025 con Run MyVirtual Machine, reduciendo los tiempos de configuración en un 20% mediante verificaciones de colisión fuera de línea. Las sustanciales subvenciones federales de digitalización están acelerando la modernización de equipos, permitiendo a los talleres de trabajo pequeños y medianos reemplazar sus fresadoras heredadas aisladas por alternativas totalmente conectadas y preparadas para la Industria 4.0. Como resultado, las máquinas que llegan sin puertos OPC UA nativos o licencias de gemelo digital enfrentan carteras de pedidos en contracción.

La Electrificación Automotriz Impulsa los Requisitos de Mecanizado Multieje de Alta Precisión

Las carcasas de baterías, los estatores de motores y las carcasas de inversores exigen tolerancias inferiores a 50 micrones más acabados superficiales por debajo de Ra 1,6 para optimizar el enfriamiento y el blindaje electromagnético. ZF logró un Ra de 0,2 micrones en carcasas de motores eléctricos de aluminio tras instalar rectificadoras de precisión Nagel. El nuevo DMU 65 H monoBLOCK de DMG MORI combina una fundición térmicamente estable con un husillo de 18.000 rpm para reducir en un 18% el tiempo de ciclo de las bandejas de baterías. La Asociación Alemana de la Industria Automotriz proyecta que la producción nacional de vehículos eléctricos alcanzará 2,1 millones de unidades para 2028, lo que implica la necesidad de aproximadamente 4.500 centros de mecanizado adicionales. Las plataformas multitarea de torneado-fresado amplían su atractivo al combinar fresado, torneado y tallado de engranajes en una sola configuración, reduciendo así el inventario en proceso en un 30% para los proveedores de primer nivel.[2]Ministerio Federal de Asuntos Económicos y Acción Climática, Transformación de la Industria Automotriz,

BMWK, bmwk.de

La Sustitución de la Base Envejecida de Máquinas Herramienta Impulsa la Demanda de Nuevos Equipos en el Mittelstand

Aproximadamente el 40% de las fresadoras horizontales y verticales de Alemania son anteriores a 2009 y carecen de cambiadores de palés programables o monitoreo adaptativo de carga del husillo. Si bien los pedidos nacionales cayeron un 23% interanual a principios de 2025, el gasto en renovación por parte de los fabricantes pequeños y medianos está estabilizando ahora la cartera de pedidos. BERG Spanntechnik invirtió USD 2,7 millones en 2026 en un centro de 5 ejes REIDEN RX12 que reduce la configuración de accesorios en un 35%. Una modernización similar en Heinrich GEORG aumentó el rendimiento de los laminadores en un 25%. Los programas de modernización de Liebherr y Kapp Niles prolongan la vida útil en una década por el 40% del costo de un equipo nuevo, permitiendo a los propietarios cautelosos equilibrar las restricciones de capital con las ganancias de productividad.

Los Incentivos de la Ley de Industria de Cero Emisiones Netas de la UE Incrementan el Mecanizado de Componentes para Energías Renovables

Los subsidios vinculados a la Ley de Industria de Cero Emisiones Netas de la UE de 2024 cubren hasta el 20% de los desembolsos de capital para celdas de mecanizado de turbinas eólicas, electrolizadores de hidrógeno y seguidores solares, orientando los pedidos hacia máquinas de pórtico de gran formato con recorridos de 6 metros. La Federación Alemana de Ingeniería prevé una demanda de 1.200 unidades de pórtico de este tipo para 2030, a medida que la capacidad marina a lo largo de la costa del Mar del Norte aumenta. La infraestructura de hidrógeno por valor de USD 9,8 mil millones en construcción también requiere una planitud inferior a 10 micrones en las pilas de electrolizadores, lo que lleva a los talleres a reemplazar las fresadoras de 3 ejes por centros multieje que reducen a la mitad la refijación manual. Como resultado, los proveedores de energía limpia están emergiendo como el nuevo grupo de clientes de más rápido crecimiento en el mercado de centros de mecanizado en Alemania.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El elevado CAPEX y el aumento de las tasas de interés limitan las nuevas inversiones en centros de mecanizado | -0.5% | Nacional, más agudo en sectores intensivos en capital (automotriz, aeroespacial) | Corto plazo (≤ 2 años) |

| La escasez de programadores y operadores calificados de 5 ejes limita el uso de máquinas avanzadas | -0.4% | Nacional, con escasez aguda en Baviera y Baden-Württemberg | Mediano plazo (2-4 años) |

| La escasez de semiconductores retrasa la producción y los plazos de entrega de los centros de mecanizado | -0.3% | Nacional, con efectos secundarios en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Las regulaciones de control de exportaciones restringen el despliegue de sistemas CNC conectados a la nube | -0.2% | Nacional, afectando las exportaciones a mercados fuera de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Elevado CAPEX y el Aumento de las Tasas de Interés Limitan las Nuevas Inversiones en Centros de Mecanizado

El Banco Central Europeo mantuvo su tasa de depósito en el 2,75% en marzo de 2026, por lo que los préstamos para equipos a siete años aún se cotizan 1,5 puntos porcentuales por encima de los niveles de 2019. Un notable descenso en la utilización de la capacidad manufacturera subraya un entorno de gasto de capital cauteloso, impulsado en gran medida por operadores que esperan alivio de los elevados costos de endeudamiento. Una máquina horizontal de 5 ejes, frecuentemente cotizada en USD 1,6 millones, ahora enfrenta un período de recuperación de 4 años, muy por debajo de la norma histórica de 6 años. El arrendamiento, por tanto, cubre el 42% de los envíos de 2026, frente al 31% de tres años antes, mientras que las ventas de máquinas usadas aumentaron un 19% en 2025. Los elevados costos de financiamiento reducen así 0,5 puntos porcentuales del crecimiento proyectado en el mercado de centros de mecanizado en Alemania.

La Escasez de Programadores y Operadores Calificados de 5 Ejes Limita el Uso de Máquinas Avanzadas

Alemania registró 617.000 puestos de trabajo en fábricas sin cubrir en 2025, siendo los programadores CNC uno de los perfiles más demandados. Una parte sustancial de la capacidad nominal de 5 ejes no funciona en modo completo de tres turnos porque muchos talleres no pueden encontrar talento con dominio de CAM. Las primas salariales para programadores certificados han aumentado un 18% desde 2023, elevando los costos operativos unitarios. DMG MORI y Siemens ahora incluyen codificación conversacional asistida por inteligencia artificial que reduce a la mitad el tiempo de formación, aunque la mano de obra sigue siendo el cuello de botella. Hasta que las vías de formación profesional se pongan al día, este cuello de botella laboral seguirá actuando como un freno significativo sobre el crecimiento potencial del mercado de centros de mecanizado en Alemania.[3]Agencia Federal de Empleo, Análisis de la Escasez de Mano de Obra Calificada,

Bundesagentur für Arbeit, arbeitsagentur.de

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: El Crecimiento Universal/5 Ejes Erosiona el Dominio Vertical

Los centros de mecanizado verticales mantuvieron una participación del 45,4% en el mercado de centros de mecanizado en Alemania en 2025, gracias a su menor precio de compra y su amplio uso en el retrabajo de piezas fundidas automotrices y trabajos de moldes y matrices. Los talleres los prefieren por su rápida instalación y la familiaridad de los operadores, por lo que la base instalada se inclina fuertemente hacia las fresadoras verticales de tres ejes. Sin embargo, los contratistas principales aeroespaciales y los subcontratistas de dispositivos médicos están reasignando presupuestos hacia plataformas universales y de cinco ejes que eliminan las configuraciones secundarias y reducen el tiempo de ciclo hasta en un 22% en álabes de turbinas e implantes espinales.

Se proyecta que los centros de mecanizado universales/de cinco ejes registren una CAGR del 4,8% hasta 2031, la más rápida entre todos los tipos de máquinas. Su crecimiento se sustenta en programas de tolerancias estrechas para paneles de fuselaje del Sistema Aéreo de Combate Futuro y carcasas de motores de vehículos eléctricos, ambos de los cuales exigen fresado simultáneo de múltiples caras. Si bien las máquinas de pórtico y de puente han ocupado históricamente un segmento de nicho, los requisitos de mecanizado pesado del sector de energías renovables están generando ahora una demanda nueva significativa y ampliando el conjunto general de clientes. Aun así, el mercado de centros de mecanizado en Alemania para modelos verticales mantendrá una valoración sólida, ya que los talleres del Mittelstand continúan considerándolos como el punto de entrada ideal para las modernizaciones de la Industria 4.0.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Ejes: Las Plataformas de Cinco Ejes Capturan los Trabajos de Alto Valor

Las máquinas de tres ejes representaron el 52% de las instalaciones de 2025, consolidando su papel como herramientas de entrada de nivel para el fresado de placas de aluminio y la fabricación de marcos de acero. Sin embargo, los compradores de defensa y médicos están acelerando los pedidos de sistemas de cinco ejes y superiores, que se prevé se expandan a una CAGR del 5,1% hasta 2031. Las inversiones estratégicas de los principales contratistas aeroespaciales y de defensa en plataformas avanzadas de cinco ejes para el mecanizado complejo de titanio demuestran cómo los pesados requisitos aeroespaciales están acelerando este giro.

El mercado de centros de mecanizado en Alemania para unidades de cinco ejes refleja una mayor demanda de repetibilidad inferior a 10 micrones. El controlador SINUMERIK ONE de Siemens, que utiliza simulación de gemelo digital fuera de línea, acelera drásticamente la verificación de trayectorias de herramienta libres de colisiones, reduciendo efectivamente la barrera técnica de entrada para los talleres más pequeños. Las mesas de cuatro ejes mantienen su nicho de nivel medio en las líneas de árboles de levas y cigüeñales, pero su crecimiento en volumen queda rezagado respecto al auge de los cinco ejes a medida que los diseños de vehículos eléctricos eliminan los complejos componentes de combustión interna.

Por Orientación del Husillo: La Adopción de Multihusillos Avanza en Nichos de Precisión

Los husillos verticales capturaron el 61,2% de los ingresos de 2025 porque la evacuación de virutas es sencilla en piezas de aluminio y acero, y la mayoría de los accesorios heredados están diseñados para el corte desde arriba. Los fabricantes de moldes automotrices y los maquinistas generales mantienen así los husillos verticales en rotación constante. Los husillos horizontales dominan las carcasas automotrices de alto volumen y las carcasas de transmisión donde la gravedad arrastra las virutas, apoyando una utilización diaria de 22 horas con grupos de palés.

El segmento multihusillos es el de más rápido crecimiento, expandiéndose a una CAGR del 5% de 2026 a 2031. Los contratistas de dispositivos médicos como Diener AG aprovechan las plataformas de doble cabezal para ejecutar tanto el desbaste como el acabado de implantes espinales en una sola configuración, reduciendo drásticamente los tiempos de pulido posteriores y logrando una calidad superficial superior. Los proyectos de discos de turbinas aeroespaciales aplican una estrategia similar: un cabezal de alto par para los pases de desbaste y uno de alta velocidad para el acabado. Impulsadas por estas ventajas operativas, las plataformas multihusillos capturarán una participación cada vez mayor del mercado de centros de mecanizado alemán durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Estructura: Las Estructuras de Pórtico se Benefician de los Pedidos de Energías Renovables

Las estructuras de tipo columna representaron el 41,2% de los despliegues en 2025 gracias a su huella compacta y rigidez térmica, adecuadas para trabajos de moldes y matrices de precisión. Los horizontales de mesa móvil mantienen las líneas de bloques de motor automotrices funcionando sin operador con palés duales que reducen el tiempo de inactividad en un 40%.

Sin embargo, las estructuras de pórtico se encuentran en una trayectoria de CAGR del 4,6% a medida que la Ley de Industria de Cero Emisiones Netas de la UE financia el mecanizado de góndolas de turbinas eólicas marinas. Las máquinas de pórtico XXL de gran capacidad de fabricantes como Waldrich Coburg acomodan fácilmente piezas de trabajo masivas de energías renovables con una potencia de corte excepcional, alineándose con las previsiones de las asociaciones industriales de una demanda creciente de centros de pórtico de gran formato. A medida que estos subsidios aumentan, las unidades de pórtico podrían acercarse al 20% de la participación del mercado de centros de mecanizado en Alemania para finales de la década, incluso cuando las columnas y las mesas móviles defienden sus nichos principales.

Por Industria de Usuario Final: Aeroespacial y Defensa Supera el Crecimiento Automotriz

Los clientes automotrices representaron el 34,6% de las instalaciones de 2025, ya que las carcasas de trenes de potencia y los moldes de fundición a presión aún requieren muchas horas de husillo. Sin embargo, los usuarios aeroespaciales y de defensa crecen más rápido, a una CAGR del 4,5% hasta 2031, impulsados por un presupuesto de defensa alemán de USD 118 mil millones y piezas de titanio y superaleaciones de níquel para las actualizaciones del Eurofighter.

Los principales contratistas aeroespaciales como Airbus y MTU Aero Engines están ampliando activamente su capacidad de mecanizado multieje avanzado, lo que subraya cómo los grandes programas militares están impulsando la demanda de equipos de alta gama. Los fabricantes de equipos de energía, especialmente los proveedores de turbinas eólicas en Bremerhaven y Cuxhaven, se sitúan como el siguiente segmento de más rápido crecimiento, apoyados por USD 3,3 mil millones en subvenciones para la fabricación de energía limpia. El mecanizado de dispositivos médicos, aunque menor en volumen, mantiene márgenes premium porque las auditorías ISO 13485 favorecen las plantas con vínculos de máquinas de medición por coordenadas (CMM) al CNC. En conjunto, estos segmentos de alta especificación están orientando el mercado de centros de mecanizado en Alemania hacia configuraciones más complejas y alejándose de los verticales de tres ejes de uso general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Baden-Württemberg, Baviera y Renania del Norte-Westfalia representan colectivamente una mayoría dominante de la participación del mercado de centros de mecanizado en Alemania, anclada por densos clústeres automotrices, aeroespaciales y de ingeniería de precisión en Stuttgart, Múnich, Ingolstadt y el Valle del Ruhr. La base automotriz de Baden-Württemberg impulsa las instalaciones verticales y horizontales, donde Porsche, Mercedes-Benz y Bosch ahora prefieren los modelos de cinco ejes para piezas de vehículos eléctricos, reduciendo los tiempos de configuración en un 20%. El corredor aeroespacial de Baviera, liderado por contratistas principales como Airbus Defense and Space y MTU Aero Engines, está desplegando activamente centros multitarea avanzados y estructuras de gran formato para cumplir con tolerancias críticas de titanio inferiores a 0,02 milímetros, un cambio que impulsa la penetración de cinco ejes hacia el 40% de la demanda local para 2031.

Baja Sajonia y Schleswig-Holstein son centros costeros de rápido crecimiento a medida que los proveedores de góndolas de turbinas eólicas marinas realizan pedidos de pórtico de gran formato; la VDMA espera 1.200 unidades de pórtico en todo el país para 2030, con más de un tercio instaladas en los puertos del Mar del Norte de Bremerhaven y Cuxhaven. Sajonia y Turingia se diversifican del mecanizado de trenes de transmisión hacia dispositivos médicos y placas de electrolizadores de hidrógeno, aprovechando los menores costos laborales y los fondos estructurales de la UE que reembolsan hasta el 20% de los desembolsos de capital calificados.

Se proyecta que los fabricantes nacionales envíen EUR 13,7 mil millones (USD 16,11 mil millones) en máquinas herramienta en 2026, y con aproximadamente el 72% destinado al exterior, los ciclos de reemplazo mantienen las instalaciones nacionales estables a pesar de las elevadas tasas de interés; sin embargo, los ciclos de reemplazo consistentes continúan manteniendo la base instalada nacional estable a pesar de las elevadas tasas de interés. La divergencia de políticas regionales es clara: Baviera y Baden-Württemberg canalizan subvenciones hacia modernizaciones de la Industria 4.0 y auditorías de ciberseguridad, mientras que los estados costeros destinan fondos a herramientas para energías renovables. El mosaico resultante significa que los compradores del sur priorizan los controladores preparados para inteligencia artificial, mientras que los astilleros del norte demandan recorridos de 6 metros y husillos de 400 newton-metro. En conjunto, estos patrones confirman que la ubicación determina en gran medida la combinación de tipos de máquinas en el mercado de centros de mecanizado en Alemania.[4]Ministerio Federal de Asuntos Económicos y Acción Climática, "Política Económica Regional," BMWK, bmwk.de

Panorama Competitivo

El mercado de centros de mecanizado de Alemania está moderadamente concentrado. Las empresas nacionales como DMG MORI, TRUMPF, CHIRON, Hermle, EMAG, INDEX-WERKE y GROB representan más del 55% de los envíos, gracias a sus amplias redes de servicio y sus sólidos vínculos con Siemens y Bosch Rexroth para la integración de controladores. Los competidores asiáticos ofrecen descuentos de precio del 20-30% en los verticales de tres ejes de uso general, aunque los plazos más largos de disponibilidad de piezas y el soporte local limitado restringen su adopción a pequeños talleres. La presión de precios, por tanto, se concentra en los niveles de entrada, mientras que los segmentos premium de cinco ejes y pórtico permanecen fieles a las marcas.

La estrategia se centra en el software de gemelo digital y la ciberseguridad IEC 62443. La actualización del SINUMERIK 828D de Siemens y la plataforma ctrlX de Bosch Rexroth incorporan detección de anomalías que reduce las paradas no programadas en un 18%, una característica que DMG MORI incluye en su suite Machining Transformation lanzada en abril de 2026. TRUMPF adquirió el 74,9% de STOPA a finales de 2025 para combinar máquinas herramienta con almacenamiento automatizado, mejorando el flujo de materiales y reduciendo los plazos de entrega en un 25% para las líneas de chapa metálica aeroespacial. CHIRON y GROB están pivotando hacia los sectores de energías renovables y movilidad eléctrica, presentando centros de 5 ejes y de pórtico altamente dinámicos y compactos diseñados para ofrecer un par de husillo excepcional para componentes complejos de alta precisión.

El riesgo de suministro da forma a las tácticas actuales. La escasez de semiconductores duplicó los plazos de entrega de encoders a 22 semanas en 2025, por lo que los fabricantes firmaron contratos plurianuales con fundiciones de chips y compraron lotes de PLC por adelantado para asegurar las ventanas de entrega. Las actualizaciones de control de exportaciones obligan a tener líneas de productos duales: habilitadas para la nube para la UE y con aislamiento de red para los mercados sensibles, lo que añade entre un 8% y un 12% a los costos de cumplimiento, pero preserva el acceso a pedidos internacionales de alto margen. Con la producción nacional prevista para crecer apenas un 1% más en 2026, las ganancias de participación dependen de dichos paquetes tecnológicos y de la agilidad de la cadena de suministro, más que de la expansión de volumen bruto en el mercado de centros de mecanizado en Alemania.

Líderes de la Industria de Centros de Mecanizado en Alemania

DMG MORI AG

GROB-WERKE GmbH & Co. KG

Hermle AG

CHIRON Group SE

Gebr. Heller Maschinenfabrik GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Siemens, empresa de automatización industrial y tecnología digital, lanzó el Agente de Ingeniería Eigen, una herramienta de inteligencia artificial para la codificación automatizada de PLC e IHM que aumenta el rendimiento de ingeniería hasta 5 veces.

- Abril de 2026: DMG MORI presentó su programa Machining Transformation, que combina gemelos digitales y mantenimiento predictivo para reducir el tiempo de configuración en un 20%.

- Marzo de 2026: GROB-WERKE presentó la fresadora de pórtico GP1350 con recorrido en X de 6 metros y husillo de 1.350 Nm para anillos de energía eólica.

- Enero de 2026: DMG MORI lanzó el DMU 65 H monoBLOCK de 2.ª generación, reduciendo los ciclos de bandejas de baterías para vehículos eléctricos en un 18%.

Alcance del Informe del Mercado de Centros de Mecanizado en Alemania

| Centros de Mecanizado Horizontales (CMH) |

| Centros de Mecanizado Verticales (CMV) |

| Centros de Mecanizado Universales/de 5 Ejes |

| Centros de Mecanizado Multitarea (CMM) |

| Otros (Centros de Tipo Pórtico/Puente, Centros de Torneado-Fresado) |

| 3 Ejes |

| 4 Ejes |

| 5 Ejes y Superiores |

| Horizontal |

| Vertical |

| Multihusillos |

| Tipo Columna |

| Tipo Pórtico |

| Mesa Móvil |

| Automotriz |

| Aeroespacial y Defensa |

| Energía (Petróleo y Gas, Energías Renovables) |

| Dispositivos Médicos |

| Fabricación de Moldes y Matrices |

| Otros (Fabricación General, Talleres de Trabajo, Electrónica, etc.) |

| Por Tipo de Máquina | Centros de Mecanizado Horizontales (CMH) |

| Centros de Mecanizado Verticales (CMV) | |

| Centros de Mecanizado Universales/de 5 Ejes | |

| Centros de Mecanizado Multitarea (CMM) | |

| Otros (Centros de Tipo Pórtico/Puente, Centros de Torneado-Fresado) | |

| Por Configuración de Ejes | 3 Ejes |

| 4 Ejes | |

| 5 Ejes y Superiores | |

| Por Orientación del Husillo | Horizontal |

| Vertical | |

| Multihusillos | |

| Por Tipo de Estructura | Tipo Columna |

| Tipo Pórtico | |

| Mesa Móvil | |

| Por Industria de Usuario Final | Automotriz |

| Aeroespacial y Defensa | |

| Energía (Petróleo y Gas, Energías Renovables) | |

| Dispositivos Médicos | |

| Fabricación de Moldes y Matrices | |

| Otros (Fabricación General, Talleres de Trabajo, Electrónica, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de mecanizado en Alemania en 2026 y a qué velocidad crecerá?

El tamaño del mercado de centros de mecanizado de Alemania se sitúa en 1,42 mil millones USD en 2026 y se proyecta que registre un CAGR del 3,05% para alcanzar 1,65 mil millones USD en 2031.

¿Qué tipo de máquina domina la demanda actual?

Los centros de mecanizado verticales siguen siendo el caballo de batalla, con una participación del 45,4% de los ingresos de 2025, ya que cuestan menos y se adaptan a la mayoría de las tareas automotrices, de moldes y de talleres de trabajo general.

¿Cuál es la configuración de más rápido crecimiento?

Las plataformas de cinco ejes y superiores representan el segmento de mayor crecimiento con una CAGR prevista del 5,1% hasta 2031, impulsadas por piezas aeroespaciales, de defensa y de dispositivos médicos que requieren una precisión inferior a 10 micrones.

¿Por qué aeroespacial y defensa está superando a la automotriz como motor de crecimiento?

Un presupuesto de defensa récord de USD 117,7 mil millones en 2026 financia los programas Eurofighter y FCAS que requieren mecanizado de titanio y superaleaciones de níquel, impulsando las instalaciones aeroespaciales y de defensa a una CAGR del 4,5%.

¿Cómo están dando forma a la demanda las políticas de sostenibilidad de la UE?

Los subsidios bajo la Ley de Industria de Cero Emisiones Netas de la UE reembolsan hasta el 20% del capital invertido en máquinas para piezas de turbinas eólicas, electrolizadores de hidrógeno y seguidores solares, estimulando una CAGR del 4,6% para las estructuras de tipo pórtico.

¿La escasez de habilidades realmente limita la utilización de los cinco ejes?

Sí, Alemania registró 617.000 vacantes en fábricas en 2025; los puestos de programador CNC sin cubrir dejan las máquinas de cinco ejes funcionando solo al 62% de la capacidad nominal a pesar de los módulos de programación asistida por inteligencia artificial.

Última actualización de la página el: