Tamaño y Participación del Mercado de Centros de Mecanizado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Mecanizado por Mordor Intelligence

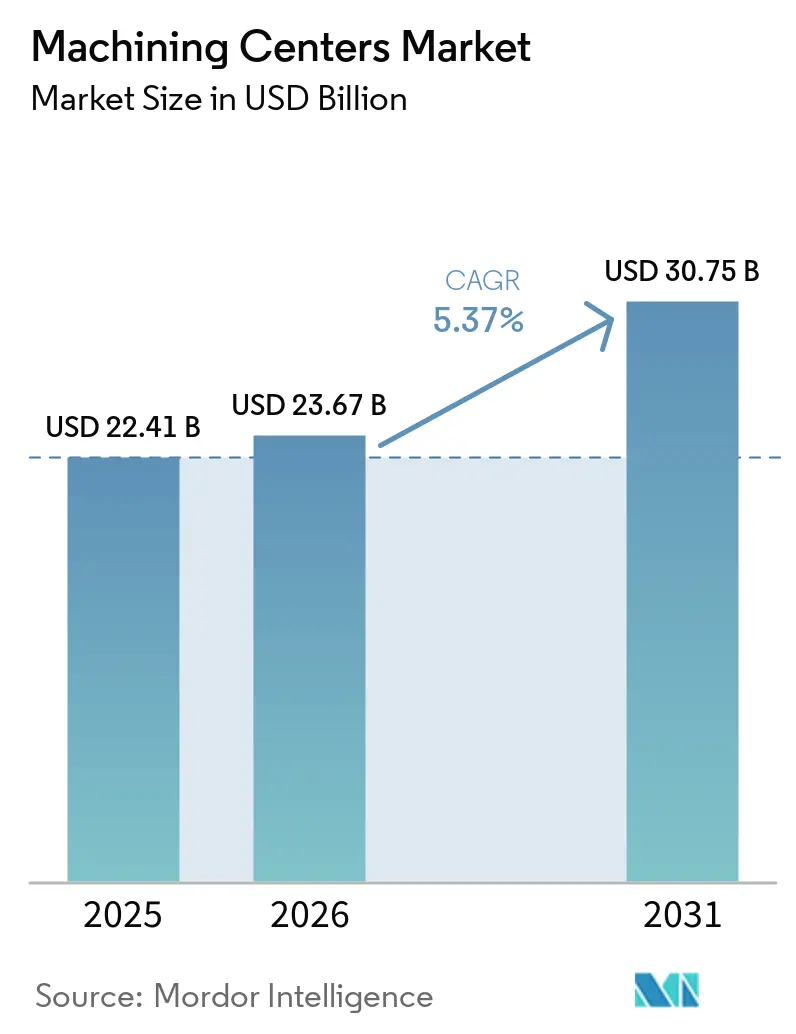

El tamaño del Mercado de Centros de Mecanizado está proyectado para expandirse desde USD 22,41 mil millones en 2025 y USD 23,67 mil millones en 2026 hasta USD 30,75 mil millones en 2031, registrando una CAGR del 5,37% entre 2026 y 2031.

El gasto de capital se mantiene sólido a medida que los programas aeroespaciales, de defensa y de energía avanzan hacia tasas de producción más elevadas y requieren capacidad multieje confiable, lo que sustenta una captación de pedidos estable en el mercado de centros de mecanizado. Los fabricantes de dispositivos médicos se están alineando con el Reglamento del Sistema de Gestión de Calidad de la FDA en 2026, lo que eleva los estándares de documentación y precisión y fomenta la actualización hacia plataformas verticales y de 5 ejes con capacidad submicrónica. La electrificación de las flotas de vehículos y la expansión de los híbridos generan una amplia gama de necesidades de mecanizado de aluminio en carcasas de baterías, carcasas de motores y componentes térmicos, impulsando la demanda a corto plazo de líneas horizontales y multitarea. La manufactura por contrato también está ampliando su capacidad a medida que aumenta la complejidad del abastecimiento y la relocalización incorpora más trabajo en celdas flexibles y preparadas para la automatización. Estos cambios refuerzan colectivamente un perfil de crecimiento equilibrado para el mercado de centros de mecanizado durante el período de pronóstico.

Conclusiones Clave del Informe

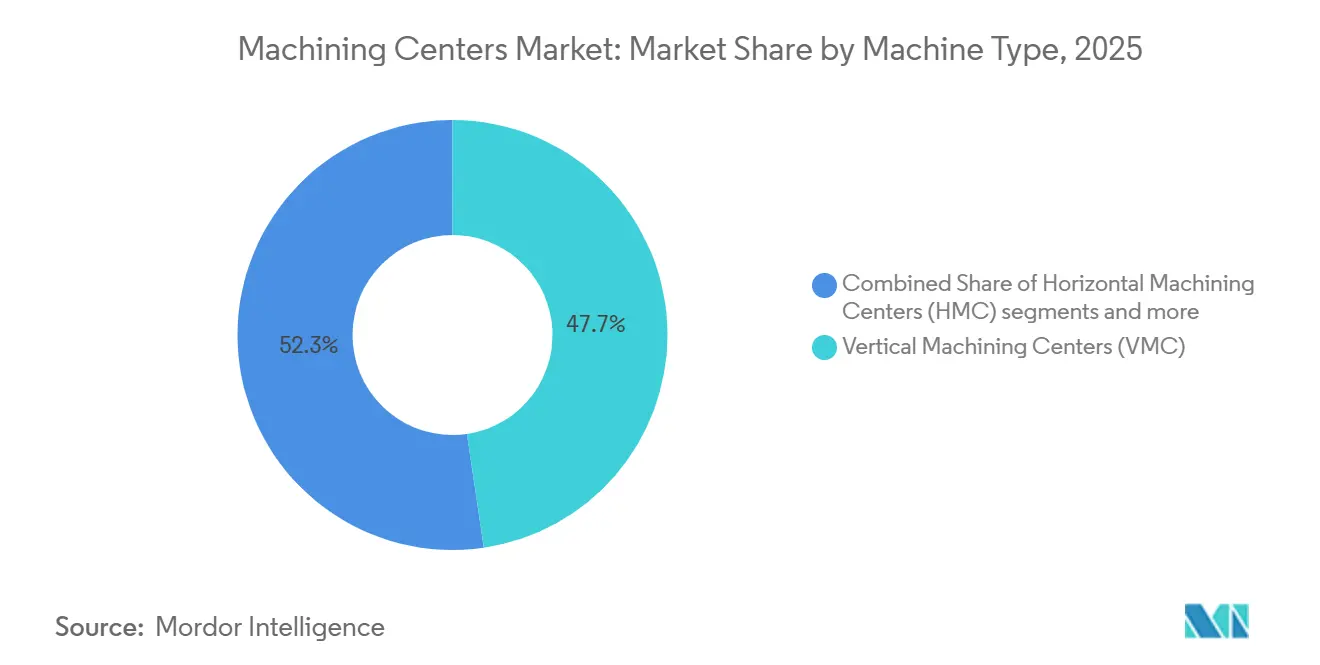

- Por tipo de máquina, los centros de mecanizado verticales lideraron con una participación del 47,68% del tamaño del mercado de centros de mecanizado en 2025, mientras que las configuraciones universales y de 5 ejes se proyecta que se expandirán a una CAGR del 6,12% hasta 2031.

- Por configuración de ejes, los sistemas de 3 ejes mantuvieron una participación del 52,34% en 2025, con los sistemas de 5 ejes y superiores avanzando a una CAGR del 6,78% hasta 2031.

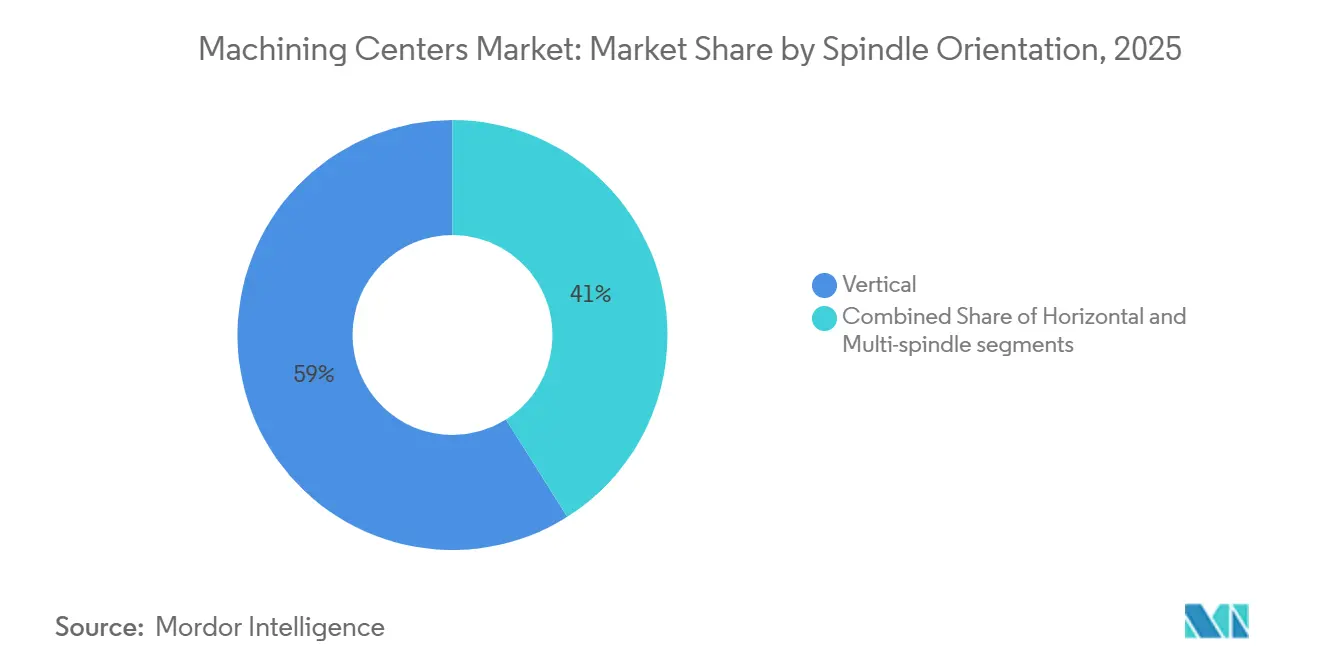

- Por orientación del husillo, las configuraciones verticales representaron el 58,97% de la participación del mercado de centros de mecanizado en 2025, y las arquitecturas de husillo múltiple están creciendo a una CAGR del 7,34% hasta 2031.

- Por tipo de estructura, los diseños de tipo columna representaron el 43,12% de las instalaciones en 2025, mientras que las máquinas de tipo pórtico están proyectadas para crecer a una CAGR del 6,43% hasta 2031.

- Por usuario final, el sector automotriz capturó una participación del 36,78% en 2025, y el sector aeroespacial y de defensa es el de mayor crecimiento con una CAGR del 7,89% hasta 2031.

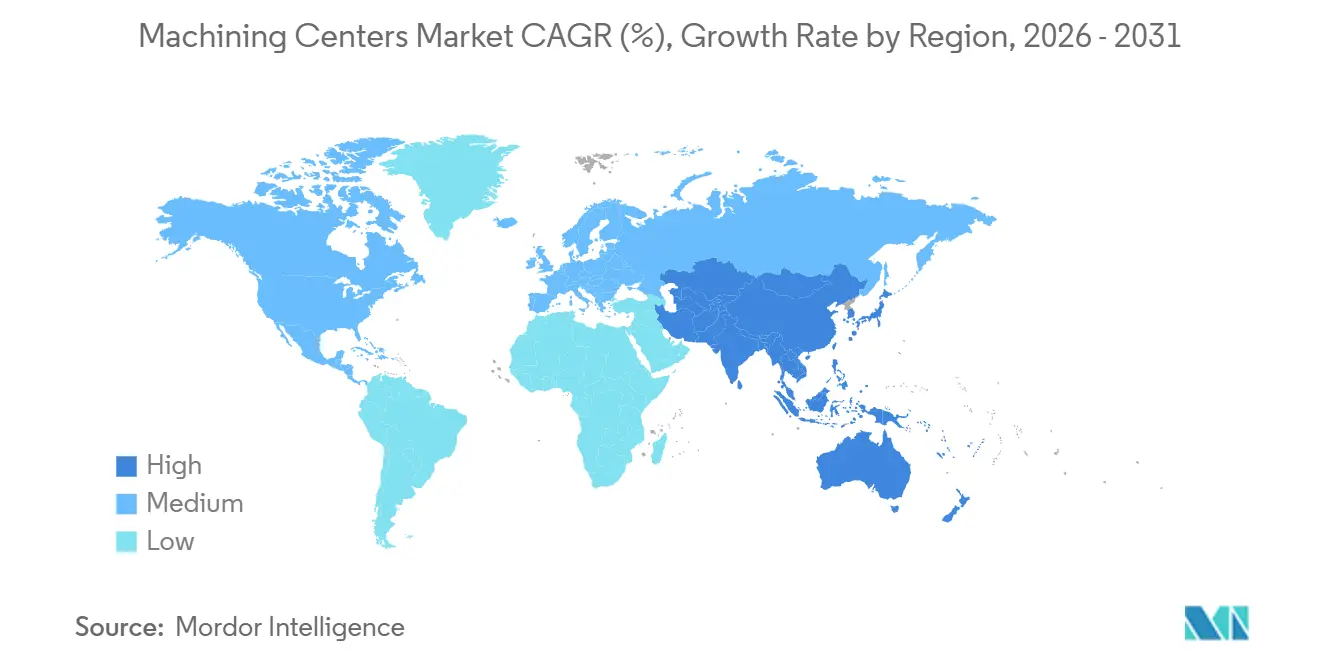

- Por geografía, Asia Pacífico representó el 54,69% del consumo global en 2025, con una perspectiva de CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Mecanizado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Capacidad de Fabricación de Componentes Aeroespaciales | +0.9% | Global, concentrado en América del Norte (defensa de EE. UU., aviación comercial), Europa (cadena de suministro de Airbus), Asia-Pacífico (centros de MRO) | Mediano plazo (2-4 años) |

| Requisitos de Precisión en la Fabricación de Dispositivos Médicos | +0.6% | Global, particularmente América del Norte (jurisdicción de la FDA), Europa (marcado CE), con extensión a la manufactura por contrato en India y la ASEAN | Mediano plazo (2-4 años) |

| Producción de Componentes para Trenes de Potencia de Vehículos Eléctricos | +1.1% | Global, más fuerte en China, América del Norte, Europa, emergente en India | Corto plazo (≤ 2 años) |

| Crecimiento de la Industria de Moldes y Troqueles en Mercados Emergentes | +0.7% | Núcleo de APAC (China, India, Vietnam, Tailandia), extensión a MEA y América Latina | Mediano plazo (2-4 años) |

| Demanda de Reemplazo de Flotas de Máquinas Herramienta Envejecidas | +0.8% | Global, aguda en América del Norte y Europa (base instalada de los años 1990-2000), moderada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Externalización de la Manufactura por Contrato por parte de los OEM | +0.9% | Global, con concentración en la relocalización en América del Norte, México, Europa Central y proveedores de Nivel 2/3 de la ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Fabricación de Componentes Aeroespaciales

Los programas aeroespaciales están avanzando con inversiones de capacidad plurianuales que impulsan la demanda de plataformas de mecanizado horizontal y de 5 ejes. Pratt & Whitney comprometió USD 200 millones en sus operaciones de Columbus, Georgia, para aumentar la producción de discos de compresor y turbina en un 30% para 2028, lo que está directamente vinculado a las tasas de fabricación de motores Geared Turbofan y F135 y favorece las líneas horizontales de 5 ejes y de servicio pesado con capacidad para titanio y níquel[1]Raytheon Technologies, "RTX's Pratt & Whitney Broadens Manufacturing Capabilities with $200 Million Investment in Columbus, Georgia," Raytheon Media Relations, raytheon.mediaroom.com. Karman Space & Defense está cuadruplicando la producción de sistemas de lanzamiento y duplicando la producción de toberas de motores de cohetes de combustible sólido a través de un nuevo centro de mecanizado automatizado en Salt Lake City con fecha objetivo de disponibilidad en el cuarto trimestre de 2026, lo que requerirá mecanizado metálico de alto rendimiento integrado con inspección automatizada. La expansión de Honeywell en Olathe, Kansas, está construyendo capacidad de fabricación doméstica de electrónica para aviónica y ensamblajes de tarjetas de circuito impreso, reforzando la manufactura de precisión localizada en toda la cadena de valor de sistemas de vuelo. Escalar dicha capacidad requiere celdas multieje, automatización de paletas y gestión térmica consistente para estabilizar la tolerancia a mayores avances y velocidades, lo que es una prioridad en los clústeres aeroespaciales de América del Norte y Europa. Estas inversiones establecen una ventana de impacto de 2 a 4 años que se alinea con la puesta en marcha, la validación de procesos y la preparación para la producción, lo que a su vez sustenta la demanda a corto plazo en el mercado de centros de mecanizado.

Requisitos de Precisión en la Fabricación de Dispositivos Médicos

El Reglamento del Sistema de Gestión de Calidad de 2026 eleva el estándar en trazabilidad y control de procesos para los fabricantes de dispositivos médicos, lo que incrementa la necesidad de mecanizado submicrónico y calibración en proceso. El reglamento se alinea con los principios ISO y actualiza numerosas secciones del 21 CFR, lo que consolida los sistemas de calidad y la documentación que dependen de procesos de mecanizado estables. Las adiciones de capacidad respaldan la tendencia, con nuevas salas limpias y entornos de producción conformes que se están instalando para servir piezas y ensamblajes de precisión para aplicaciones médicas. Las inversiones en compensación térmica, ciclos de sondeo y validación mediante gemelo digital se están extendiendo para reducir el desperdicio y superar auditorías con resultados de mecanizado consistentes y verificables. Este impulsor es más fuerte en los Estados Unidos bajo la jurisdicción de la FDA y se extiende a Europa bajo el marcado CE, con un efecto creciente en los centros de manufactura por contrato de India y la ASEAN que sirven a OEM multinacionales. El horizonte de impacto de 2 a 4 años coincide con los ciclos de certificación y los plazos de entrega de equipos, lo que mantiene el flujo médico como factor de apoyo para el mercado de centros de mecanizado.

Producción de Componentes para Trenes de Potencia de Vehículos Eléctricos

La electrificación de vehículos está desplazando las cargas de trabajo de mecanizado desde los bloques de motor hacia carcasas de baterías, carcasas de motores y hardware de gestión térmica, lo que favorece las celdas horizontales rápidas y los centros multitarea. La EPA informa que la producción combinada de BEV y PHEV alcanzó aproximadamente el 10% de la producción de vehículos ligeros de EE. UU. en 2024 y se proyecta que aumente al 12% en 2025, mientras que la participación de los híbridos alcanzó el 19%, lo que genera demanda de mecanizado para estructuras de aluminio y componentes térmicos[2]U.S. Environmental Protection Agency, "The 2025 EPA Automotive Trends Report: Fuel Economy, and Technology Since 1975," EPA, epa.gov. Las métricas de costo de baterías en 2025 descendieron a rangos de USD 128 a 133 por kWh en conjuntos de datos de EE. UU., lo que respalda las tendencias de adopción y los planes de capacidad que se trasladan a los requisitos de mecanizado de Nivel 1 y Nivel 2. General Motors anunció un programa de inversión de USD 4 mil millones en plantas de los Estados Unidos en 2025-2026 para aumentar la producción doméstica de vehículos de combustión interna y eléctricos, con prioridad en la capacidad de vehículos eléctricos en Factory ZERO y otros sitios, lo que cataliza pedidos de celdas horizontales con paletización y metrología integrada. En América del Norte y Europa, la reconversión está en marcha en los OEM y proveedores de Nivel a medida que los programas de vehículos eléctricos e híbridos se aceleran, lo que comprime los plazos de entrega para centros de mecanizado con características preparadas para la automatización. Esa ventana a corto plazo de dos años es favorable para el mercado de centros de mecanizado a medida que los cambios en la combinación de trenes de potencia requieren tiempos de ciclo rápidos y consolidación de procesos.

Crecimiento de la Industria de Moldes y Troqueles en Mercados Emergentes

La capacidad de utillaje en Asia se está expandiendo con celdas de mecanizado de precisión adicionales para servir a bienes de consumo, interiores automotrices y electrónica. A finales de 2025 y principios de 2026, se pusieron en marcha nuevas instalaciones y ampliaciones con equipos CNC avanzados y mayor capacidad para incrementar la producción de moldes de fundición a presión para los sectores automotriz y otros. La localización de máquinas de moldeo por inyección también está escalando, con nuevas plantas en China que añaden área de producción y capacidad de I+D para atender a clientes de embalaje, médicos y automotrices, lo que induce demanda ascendente de centros de mecanizado que producen bases de moldes, cavidades y electrodos. Los datos comerciales de los Estados Unidos para 2025 reflejaron exportaciones mensuales de moldes cercanas a USD 42 millones, aunque los volúmenes cayeron un 33,7% en lo que va del año hasta septiembre debido a la dinámica de precios y las presiones en los costos de insumos, lo que refuerza la brecha de competitividad en costos que favorece a los fabricantes de utillaje de APAC y empuja las estrategias de localización. El período de impacto a mediano plazo se alinea con los ciclos de validación del diseño de moldes y la puesta en marcha de capacidad en APAC y las regiones de extensión. Estos movimientos orientan compras constantes de VMC de 3 ejes y 5 ejes con husillos de alta velocidad para el acabado de electrodos y el trabajo de cavidades con superficie especular, lo que sostiene la demanda en el mercado de centros de mecanizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Barreras de Inversión de Capital para Talleres de Trabajo Pequeños | -0.5% | Global, aguda en América del Norte y Europa donde los costos de financiamiento son elevados; moderada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de Operadores y Programadores CNC Calificados | -0.7% | Global, más severa en América del Norte y Europa (fuerza laboral envejecida); emergente en Asia-Pacífico a medida que se acelera la automatización | Corto plazo (≤ 2 años) |

| Largos Plazos de Entrega de Fabricantes Japoneses y Alemanes | -0.3% | Global, que afecta a todas las regiones dependientes de centros de mecanizado importados de alta gama | Mediano plazo (2-4 años) |

| Incertidumbre Económica que Retrasa las Compras de Equipos de Capital | -0.6% | Global, con efectos pronunciados en industrias cíclicas (automotriz, equipos de construcción); moderado en sectores vinculados a la defensa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Operadores y Programadores CNC Calificados

Las posiciones abiertas para maquinistas y programadores CNC continúan pesando sobre el rendimiento, lo que limita la velocidad a la que las plantas pueden escalar trabajos complejos. Fuentes de la industria estiman una brecha significativa hasta 2030 en los Estados Unidos a medida que las jubilaciones mantienen el ritmo con la demanda, mientras que los ciclos de formación cortos no pueden cubrir completamente las habilidades necesarias para la programación multieje, la configuración y la inspección. El tiempo hasta la competencia se mide en años para los roles avanzados de CAM, lo que no se alinea con los ciclos de entrega trimestrales y crea cuellos de botella recurrentes en los programas de operación sin personal. Los fabricantes más grandes a menudo se asocian con institutos técnicos y ofrecen salarios más altos, lo que puede atraer talento de los talleres de trabajo pequeños e intensificar la fricción en la contratación. El efecto neto es tiempo inactivo en activos multieje costosos y una adopción más lenta de la consolidación de procesos cuando los equipos no pueden apoyar la programación y la configuración en todos los turnos. Esta restricción es más aguda en América del Norte y Europa y se está extendiendo en APAC a medida que los proyectos de automatización elevan los requisitos de habilidades de referencia, lo que mantiene esto como un lastre a corto plazo para el mercado de centros de mecanizado.

Incertidumbre Económica que Retrasa las Compras de Equipos de Capital

Los fabricantes están reevaluando los plazos de equipos a medida que la inflación de materiales, los aranceles y la incertidumbre política complican el cálculo del retorno sobre la inversión para equipos de capital. En 2025-26, el 98% de los líderes de manufactura reportaron presiones en los costos de materiales que afectan las estrategias de abastecimiento, y el 71% citó la geopolítica como un factor en la planificación de la cadena de suministro a largo plazo, lo que resulta en un comportamiento de gasto de capital más cauteloso. La mitigación arancelaria también se ha generalizado, con casi todos los encuestados tomando medidas para contrarrestar los impactos, lo que puede desplazar las decisiones de compra y las ventanas de financiamiento. Las celdas de nivel básico pueden producir retornos en menos de uno a dos años bajo alta utilización, sin embargo, esas suposiciones se debilitan cuando la demanda se suaviza o las tarifas de facturación disminuyen, y las inversiones en 5 ejes de alta velocidad requieren una carga disciplinada y tiempo de actividad para alcanzar los retornos objetivo. Estos vientos en contra son prominentes en los sectores cíclicos vinculados a la demanda del consumidor y la construcción, mientras que el trabajo vinculado a la defensa ha mostrado mayor resiliencia debido a los contratos plurianuales. La postura probablemente mantendrá algunos pedidos diferidos a ciclos de planificación posteriores, lo que modera el potencial alcista a corto plazo para el mercado de centros de mecanizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Centros Verticales Anclan el Volumen Mientras que los de 5 Ejes Lideran el Crecimiento Premium

Los centros de mecanizado verticales mantuvieron el 47,68% de la participación del mercado de centros de mecanizado en 2025, mientras que las máquinas universales y de 5 ejes están proyectadas para expandirse a una CAGR del 6,12% hasta 2031. Las configuraciones verticales dominan el trabajo de alto volumen para entornos automotrices y de talleres de trabajo porque el acceso a las herramientas, la evacuación de virutas y la ergonomía apoyan los cambios rápidos. Las recientes introducciones de 5 ejes verticales también impulsan mayores velocidades de husillo, mejor rigidez y ciclos tecnológicos más completos, lo que amplía el conjunto de piezas que se pueden consolidar en una sola plataforma. Los centros de mecanizado horizontales siguen siendo la segunda categoría más grande y son preferidos para la automatización con paletas y el corte pesado, lo que favorece su uso en trenes de potencia, piezas estructurales aeroespaciales y componentes prismáticos más grandes. Los centros multitarea que integran torneado y fresado reducen las configuraciones, mejoran la integridad geométrica y ayudan a las plantas a hacer frente a las limitaciones de mano de obra al comprimir las rutas de proceso en flujos de trabajo de una sola máquina.

En programas de mayor variedad y menor volumen, los 5 ejes verticales con sondeo y monitoreo de herramientas permiten cambios rápidos de familias de piezas y control de contaminación, mientras que los horizontales vinculados a sistemas de fabricación flexible aseguran un rendimiento predecible. Los cambios de diseño de los OEM que aumentan la complejidad de los contornos, las paredes delgadas y las características integradas son un catalizador para el escalado a universal y 5 ejes dentro del mercado de centros de mecanizado. Es probable que se produzcan más ganancias a medida que la validación mediante gemelo digital y la medición en máquina aceleren los ciclos de aprobación del primer artículo, y a medida que los nuevos sistemas de gestión de refrigerante mejoren la vida útil de las herramientas y el acabado superficial. Esta combinación favorece a los proveedores con carteras de automatización más profundas, opciones de husillo adaptadas a las familias de materiales y suites de software que se pueden implementar en flotas en el mercado de centros de mecanizado.

Por Configuración de Ejes: El Volumen de 3 Ejes Contrasta con el Imperativo de Precisión de 5 Ejes

El segmento de 3 ejes representó el 52,34% de la participación del mercado de centros de mecanizado en 2025, mientras que los sistemas de 5 ejes y superiores están proyectados para avanzar a una CAGR del 6,78% hasta 2031. Las plataformas de tres ejes siguen siendo el caballo de batalla para muchas piezas prismáticas y presentan una barrera de capital más baja para los talleres enfocados en mecanizado general, prototipos y accesorios, lo que respalda su prevalencia continua. El crecimiento en el extremo premium está guiado por piezas que necesitan movimiento simultáneo de 5 ejes para mantener la continuidad de la superficie y reducir el tiempo de ciclo sin reposicionamiento. Los avances en ejes rotativos de accionamiento directo, funciones RTCP y contorneado a mayor velocidad permiten una mejor calidad superficial en superficies complejas, lo que es una prioridad para aplicaciones aeroespaciales, médicas y automotrices de alta gama.

Las características de productividad como los cambiadores de paletas integrados, matrices de herramientas más robustas y capacidades de mantenimiento predictivo se están convirtiendo en estándar en las celdas de 5 ejes, lo que respalda las ambiciones de operación sin personal y una mayor utilización del husillo. Las soluciones integradas que ofrecen tiempos rápidos de viruta a viruta y mecanizado completo de 6 caras pueden recuperar miles de horas anuales en talleres de alta variedad, un resultado atractivo cuando la mano de obra sigue siendo limitada. Esto posiciona la adopción de 5 ejes para continuar su ascenso constante, particularmente donde los sistemas de calidad y las auditorías más estrictas impulsan un mayor control de procesos en el mercado de centros de mecanizado. A medida que más proveedores de Nivel consolidan procesos, el tamaño del mercado de centros de mecanizado vinculado a configuraciones de ejes avanzadas debería beneficiarse de una demanda sostenida adyacente a productos regulados y de seguridad crítica.

Por Orientación del Husillo: La Dominancia Vertical se Encuentra con el Impulso de Productividad de Husillo Múltiple

La orientación vertical del husillo representó una participación del 58,97% en 2025, mientras que las configuraciones de husillo múltiple están en camino de alcanzar una CAGR del 7,34% hasta 2031. Los verticales continúan siendo el estándar para muchas piezas prismáticas porque los operadores pueden cargar, inspeccionar y restablecer rápidamente, y el flujo de virutas asistido por gravedad mejora la estabilidad para muchos materiales. Los horizontales sirven para cortes pesados y se integran bien con los sistemas de paletas, lo que aumenta la utilización del husillo y estabiliza el flujo en celdas automatizadas; las recientes introducciones horizontales redujeron el tiempo de ciclo y el consumo de energía, lo que ayuda a cumplir los objetivos de energía y costos. Las máquinas de husillo múltiple están escalando en aplicaciones automotrices e hidráulicas de alto volumen porque las operaciones paralelas comprimen los tiempos de ciclo y apoyan los objetivos de producción donde las líneas funcionan a alta utilización.

La convergencia entre la arquitectura del husillo y la automatización sigue siendo una palanca de productividad en el mercado de centros de mecanizado. Las líneas horizontales emparejadas con cargadores de pórtico o robóticos reducen el desperdicio en los cambios y permiten más horas sin atención, mientras que las plataformas multitarea verticales con soporte de ciclo inteligente reducen la dependencia del operador. Esta tendencia se ve reforzada por diseños de husillo energéticamente eficientes y sistemas regenerativos que apoyan los objetivos de sostenibilidad corporativa. El efecto neto es un aumento gradual en la adopción de sistemas de husillo múltiple y horizontales en entornos de alto volumen, con los verticales manteniendo una gran base instalada en los talleres de trabajo.

Análisis Geográfico

Asia Pacífico representó el 54,69% del consumo global en 2025 y se proyecta que crezca a una CAGR del 7,12% hasta 2031, impulsado por una fuerte expansión industrial y profundidad manufacturera. China continúa escalando tanto las importaciones como las exportaciones, superando a Alemania con una participación del 19% en las exportaciones globales de máquinas herramienta en el primer semestre de 2025, lo que refleja el aumento de las capacidades domésticas junto con la demanda de sistemas de alta precisión. Las importaciones siguen siendo lideradas por Japón, Alemania y Taiwán, lo que destaca la continua dependencia de horizontales avanzados y máquinas de 5 ejes. Al mismo tiempo, las nuevas plantas en China están expandiendo la capacidad de producción de gama media a alta, reforzando la base manufacturera de la región.

India está fortaleciendo su posición a través del apoyo de políticas como los esquemas de Incentivos Vinculados a la Producción y los programas de bienes de capital, que están expandiendo el mercado direccionable para la manufactura de precisión. El esquema PLI Auto y los proyectos de bienes de capital sancionados están apoyando el desarrollo de capacidades, centros de excelencia e infraestructura de pruebas. Este impulso de políticas, combinado con un enfoque en el desarrollo de habilidades, está permitiendo a India avanzar hacia componentes y ensamblajes de mayor valor. Junto con China, estas tendencias posicionan a Asia Pacífico como el principal motor de crecimiento para el mercado de centros de mecanizado.

América del Norte ganó un fuerte impulso en 2025, respaldada por la relocalización aeroespacial, de defensa y automotriz, con pedidos récord de tecnología de manufactura en EE. UU. que señalan capacidad ajustada y demanda a corto plazo. Europa, liderada por Alemania e Italia, continúa beneficiándose de una sofisticada base industrial y ciclos de inversión de capital impulsados por la sostenibilidad, mientras que la consolidación mejora las capacidades de los OEM. Oriente Medio y África se están expandiendo gradualmente a través de la diversificación y las inversiones en energía, aunque la dependencia de máquinas herramienta importadas sigue siendo alta. En general, Asia Pacífico ancla el crecimiento, mientras que América del Norte y Europa proporcionan una demanda estable en sectores de alto valor y regulados.

Panorama Competitivo

La fragmentación continúa definiendo el mercado de centros de mecanizado, con una amplia combinación de OEM globales, especialistas regionales y actores de nicho que compiten en industrias y geografías. A pesar de la consolidación selectiva, los clientes aún dependen de proveedores diversos según las necesidades de aplicación, la proximidad del servicio y el equilibrio costo-rendimiento. La competencia sigue centrada en la estabilidad térmica, la eficiencia energética y la integración digital, junto con la capacidad de ofrecer sistemas flexibles y preparados para la automatización. Esto garantiza que ningún grupo único de actores domine el panorama del mercado.

Las adquisiciones recientes reflejan la expansión de la cartera más que la consolidación estructural. La adquisición de HELLER por parte de DN Solutions y la compra de LiCON por parte de MODIG mejoran la profundidad tecnológica y el alcance regional, particularmente en semiconductores, aeroespacial y manufactura de alto volumen. Sin embargo, estos movimientos ocurren dentro de un ecosistema aún altamente competitivo donde múltiples actores establecidos y emergentes continúan operando. Como resultado, la base de proveedores sigue siendo amplia y competitiva en todas las regiones.

La diferenciación tecnológica sigue siendo la principal palanca competitiva en todos los niveles de actores. DMG MORI y Okuma están avanzando en diseños energéticamente eficientes, diagnósticos impulsados por inteligencia artificial y capacidades de gemelo digital para apoyar la productividad y las operaciones sin atención. Al mismo tiempo, los proveedores se están enfocando en actualizaciones modulares, soluciones de modernización y modelos de servicio que reducen los costos iniciales para los fabricantes más pequeños. Este énfasis en la innovación, la accesibilidad y el valor del ciclo de vida refuerza la naturaleza fragmentada y competitiva del mercado.

Líderes de la Industria de Centros de Mecanizado

DMG MORI

Yamazaki Mazak

Okuma Corporation

Haas Automation

Makino Milling Machine

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DMG MORI CO., LTD. y la Universidad de Tokio establecieron el Centro de Investigación de Transformación del Mecanizado (Centro MX) dentro de la Escuela de Posgrado de Ingeniería, con vigencia a partir del 1 de abril de 2026. El centro tiene como objetivo consolidar las máquinas herramienta en uso a nivel global de cinco millones a un millón de unidades para 2050 mediante la integración de procesos, la automatización y la digitalización, financiado por donaciones de DMG MORI al Fondo de la Universidad de Tokio. La investigación se centra en corte, rectificado, manufactura aditiva, gemelos digitales y aplicaciones en los sectores de energía, aeroespacial, médico y de semiconductores.

- Marzo de 2026: DMG MORI lanzó los centros de mecanizado verticales controlados por 5 ejes NMV 3000/5000 DCG de 2.ª Generación, con una mejora del 49% en la rigidez del eje Y (solo NMV 5000), husillos de 5 ejes de alta velocidad speedMASTER que alcanzan 20.000 rpm (30.000 rpm opcionales), una reducción del 17% en el tiempo de ciclo y tasas de evacuación de virutas de aluminio 2,67 veces superiores en comparación con los modelos anteriores. La opción Gear Production+ consolida el procesamiento de engranajes desde el tallado en desbaste hasta el rectificado en una sola máquina. La serie está dirigida a las industrias de aviación, aeroespacial, fabricación de moldes, semiconductores y movilidad.

- Enero de 2026: DN Solutions, el tercer mayor fabricante de máquinas herramienta del mundo, completó la adquisición del fabricante alemán de máquinas herramienta de alta gama HELLER, pendiente de las aprobaciones regulatorias en Alemania, los Estados Unidos y el Reino Unido. Se espera que la asociación estratégica impulse las ventas consolidadas a aproximadamente EUR 2 mil millones (USD 2,2 mil millones) y produzca más de 13.400 máquinas anuales, expandiendo significativamente la gama de soluciones en semiconductores, aeroespacial e industrias de doble uso, al tiempo que mejora la red de servicio en Europa y América del Norte.

Alcance del Informe Global del Mercado de Centros de Mecanizado

El Informe del Mercado de Centros de Mecanizado está Segmentado por Tipo de Máquina (Centros de Mecanizado Horizontales y más), por Configuración de Ejes (3 Ejes y más), por Orientación del Husillo (Horizontal, Vertical y más), por Tipo de Estructura (Tipo Columna, Tipo Pórtico y más), por Industria de Usuario Final (Automotriz, Energía y más) y por Geografía (América del Norte, Europa y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Centros de Mecanizado Horizontales (HMC) |

| Centros de Mecanizado Verticales (VMC) |

| Centros de Mecanizado Universales / de 5 Ejes |

| Centros de Mecanizado Multitarea (MTM) |

| Otros (Centros de Tipo Pórtico / Puente, Centros de Torneado y Fresado) |

| 3 Ejes |

| 4 Ejes |

| 5 Ejes y Superior |

| Horizontal |

| Vertical |

| Husillo Múltiple |

| Tipo Columna |

| Tipo Pórtico |

| Mesa Móvil |

| Automotriz |

| Aeroespacial y Defensa |

| Energía (Petróleo y Gas, Energías Renovables) |

| Dispositivos Médicos |

| Fabricación de Moldes y Troqueles |

| Otros (Manufactura General, Talleres de Trabajo, Electrónica, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Máquina | Centros de Mecanizado Horizontales (HMC) | |

| Centros de Mecanizado Verticales (VMC) | ||

| Centros de Mecanizado Universales / de 5 Ejes | ||

| Centros de Mecanizado Multitarea (MTM) | ||

| Otros (Centros de Tipo Pórtico / Puente, Centros de Torneado y Fresado) | ||

| Por Configuración de Ejes | 3 Ejes | |

| 4 Ejes | ||

| 5 Ejes y Superior | ||

| Por Orientación del Husillo | Horizontal | |

| Vertical | ||

| Husillo Múltiple | ||

| Por Tipo de Estructura | Tipo Columna | |

| Tipo Pórtico | ||

| Mesa Móvil | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Energía (Petróleo y Gas, Energías Renovables) | ||

| Dispositivos Médicos | ||

| Fabricación de Moldes y Troqueles | ||

| Otros (Manufactura General, Talleres de Trabajo, Electrónica, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de centros de mecanizado y la CAGR proyectada hasta 2031?

El tamaño del mercado de centros de mecanizado es de USD 23,67 mil millones en 2026 y se proyecta que alcance USD 30,75 mil millones para 2031 a una CAGR del 5,37%.

¿Qué tipo de máquina lidera y cuál crece más rápido hasta 2031 en el mercado de centros de mecanizado?

Los centros de mecanizado verticales lideraron con una participación del 47,68% en 2025, mientras que las configuraciones universales y de 5 ejes crecen más rápido a una CAGR del 6,12% hasta 2031.

¿Qué configuración de ejes es más prevalente en el mercado de centros de mecanizado?

Los sistemas de 3 ejes mantienen una participación del 52,34% en 2025, aunque los de 5 ejes y superiores son los de mayor crecimiento a una CAGR del 6,78% hasta 2031.

¿Qué región representa la mayor participación del mercado de centros de mecanizado?

Asia Pacífico representa el 54,69% del consumo global en 2025 y se proyecta que crezca a una CAGR del 7,12% hasta 2031.

¿Qué usuario final impulsa el mayor volumen en el mercado de centros de mecanizado?

El sector automotriz mantiene una participación del 36,78% en 2025, mientras que el sector aeroespacial y de defensa es el usuario final de mayor crecimiento a una CAGR del 7,89% hasta 2031.

¿Qué temas tecnológicos están dando forma a la competencia en el mercado de centros de mecanizado?

La eficiencia energética, la estabilidad térmica, la integración de procesos multieje y el mantenimiento predictivo habilitado por gemelo digital son los temas principales, como se observa en los recientes lanzamientos de plataformas y características de software.

Última actualización de la página el: