Tamaño y Participación del Mercado de Fresadoras Verticales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fresadoras Verticales por Mordor Intelligence

El tamaño del Mercado de Fresadoras Verticales fue valorado en USD 13,78 mil millones en 2025 y se estima que crecerá desde USD 14,30 mil millones en 2026 para alcanzar USD 16,90 mil millones en 2031, a una CAGR del 3,39% durante el período de pronóstico (2026-2031).

Las adquisiciones avanzan sobre la base de adiciones deliberadas de capacidad orientadas al rendimiento, la precisión y el tiempo de actividad, en lugar de ciclos de expansión especulativos. Las estrategias de planta de producción enfatizan el mecanizado en una sola configuración, un control de tolerancias más estricto y sistemas listos para la automatización, que en conjunto respaldan un crecimiento constante en el mercado de fresadoras verticales a medida que los fabricantes reequipan líneas para aplicaciones aeroespaciales, automotrices, energéticas y médicas. La inversión impulsada por políticas en las cadenas de suministro de manufactura y energía de EE. UU. mantiene el impulso de los pedidos y respalda la localización de programas de mecanizado complejos en toda América del Norte. La consolidación de los fabricantes de equipos originales está elevando el listón en las ventajas de escala en adquisiciones e I+D, y está reforzando el papel del servicio integral y el soporte digital para ganar contratos plurianuales y multisitio. El mercado de fresadoras verticales también está siendo moldeado por la necesidad de aliviar las limitaciones de mano de obra calificada mediante inteligencia integrada en los controles y el uso escalable de robótica y sistemas de palés.

Conclusiones Clave del Informe

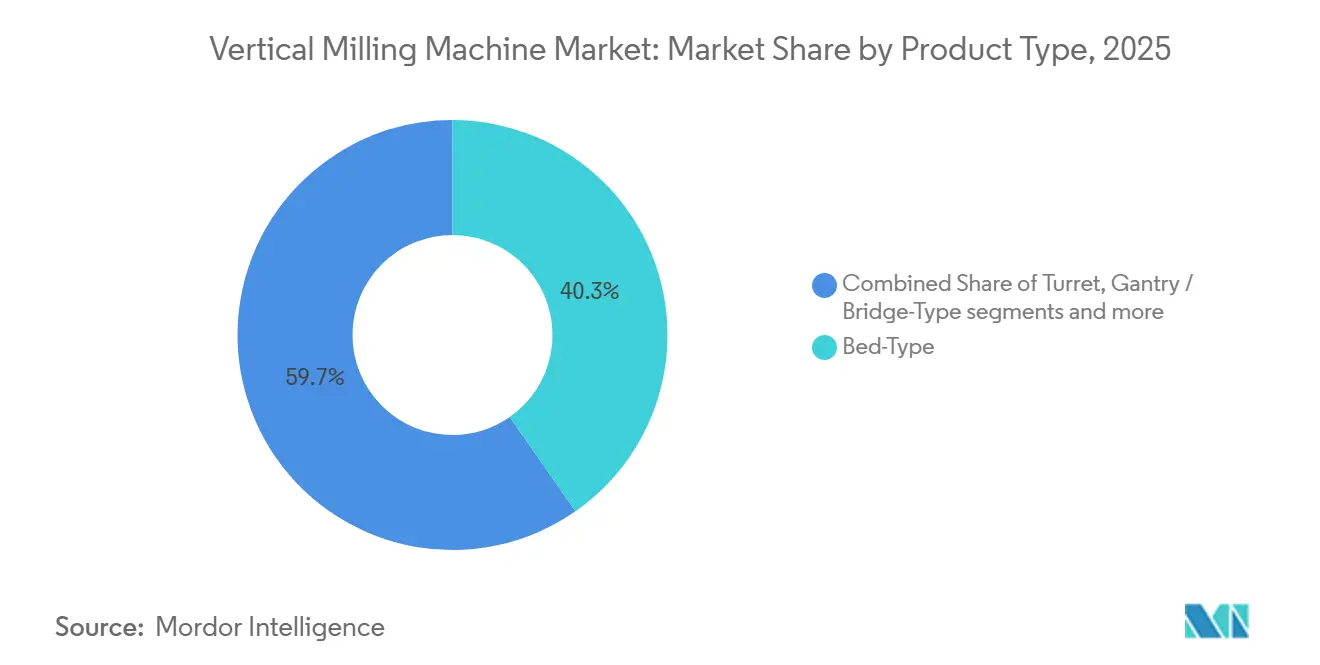

- Por tipo de producto, el Tipo Bancada lideró con el 40,31% del tamaño del mercado de fresadoras verticales en 2025, mientras que el Tipo Pórtico o Puente registró el crecimiento de segmento más rápido con una CAGR del 4,78% durante 2026-2031.

- Por configuración de ejes, los de tres ejes representaron el 54,78% de la participación del mercado de fresadoras verticales en 2025, y los de cinco ejes y superior registraron la CAGR proyectada más alta del 5,61% hasta 2026-2031.

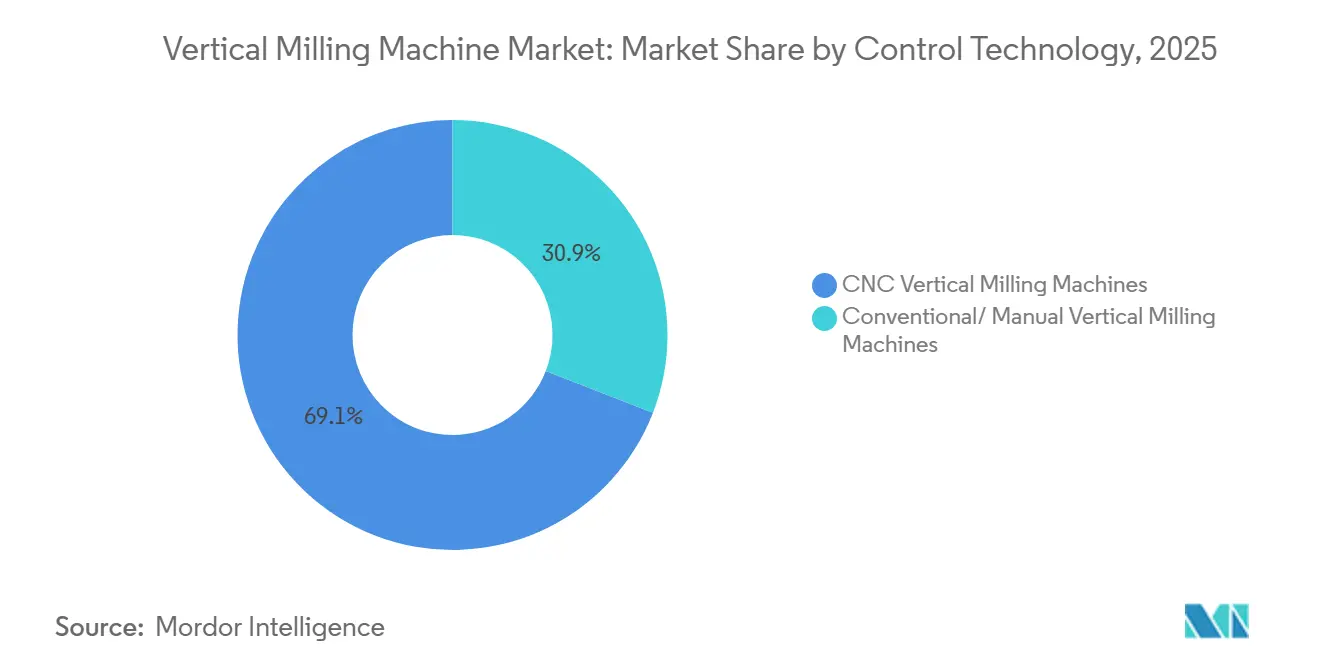

- Por tecnología de control, las fresadoras verticales CNC representaron el 69,12% de la participación del mercado de fresadoras verticales en 2025 y se proyecta que se expandan a una CAGR del 6,73% hasta 2031, la más rápida dentro de la tecnología de control.

- Por industria de usuario final, el sector automotriz representó el 53,21% de la demanda en 2025, mientras que el aeroespacial y de defensa fue el de más rápido crecimiento con una CAGR del 6,12% durante 2026-2031.

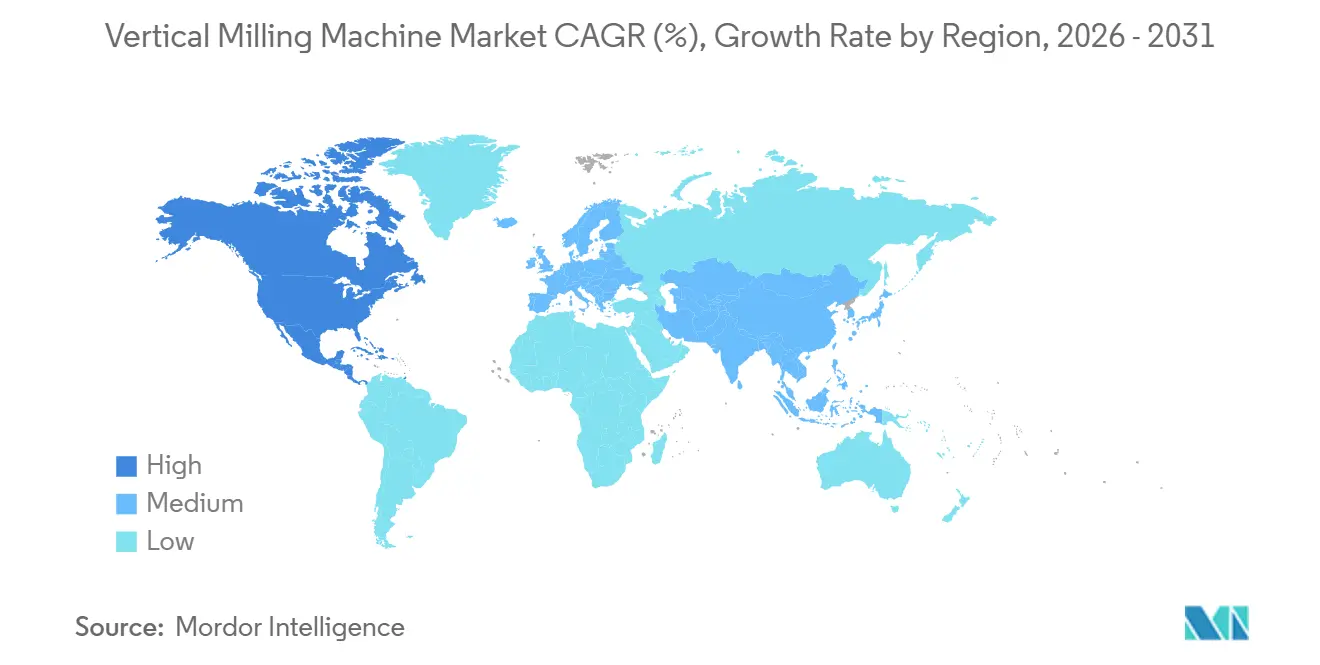

- Por geografía, Asia-Pacífico capturó el 47,89% en 2025, y se proyecta que América del Norte crezca a la CAGR regional más alta del 5,21% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fresadoras Verticales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente actividad de fabricación aeroespacial y de defensa | +1.2% | Global, con concentración en América del Norte, núcleo de Europa (Francia, Reino Unido, Alemania), Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Expansión de iniciativas de reducción de peso en el sector automotriz | +0.9% | América del Norte, Europa (Alemania, Italia), núcleo de Asia-Pacífico (China, India, Japón) | Corto plazo (≤ 2 años) |

| Creciente demanda de dispositivos médicos e implantes de precisión | +0.6% | América del Norte (EE. UU. dominante), Europa (Alemania, Suiza), Asia-Pacífico (Singapur, Corea del Sur) | Largo plazo (≥ 4 años) |

| Adopción creciente de mecanizado CNC y multieje | +1.4% | Global, con liderazgo temprano en centros de manufactura de Asia-Pacífico, América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Crecimiento en la fabricación por contrato y operaciones de talleres de trabajo | +0.7% | Global, particularmente Asia-Pacífico (China, Vietnam, India), México y Europa Central | Mediano plazo (2-4 años) |

| Desarrollo de infraestructura y demanda de equipos de construcción | +0.5% | América del Norte, Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), Asia-Pacífico (China, India) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Actividad de Fabricación Aeroespacial y de Defensa

El sector aeroespacial y de defensa mantiene un alto requerimiento de precisión, repetibilidad y tiempo de actividad que favorece las fresadoras verticales de cinco ejes en una sola configuración para titanio y aleaciones de alto contenido de níquel. Lockheed Martin entregó 191 aeronaves F-35 en 2025, demostrando una sólida ejecución del programa que sostiene la demanda de piezas estructurales de precisión y capacidad de mecanizado de trenes de aterrizaje. Airbus reportó 793 entregas de aeronaves comerciales en 2025 y apuntó a 870 entregas en 2026, mientras que su cartera de pedidos respaldó años de cobertura de producción que sustenta la inversión en moldes de gran formato, accesorios y utillaje de alas para celdas de fresado vertical. Las redes de proveedores escalonados están respondiendo añadiendo capacidad tanto en formatos de tres ejes como de cinco ejes para cumplir con los requisitos de tiempo de entrega y geometría en sistemas de estructura, motor y tren de aterrizaje. Las inversiones federales y privadas para fortalecer las cadenas de suministro energéticas e industriales nacionales también están reforzando la infraestructura de mecanizado de EE. UU. para componentes de doble uso con perfiles de mayor precisión.[1]Departamento de Energía de EE. UU., "Actualización de Progreso Invierno 2025," energy.gov En conjunto, estas fuerzas mantienen el mercado de fresadoras verticales en una base plurianual constante a medida que los programas aeroespaciales escalan la producción, renuevan flotas y mantienen complejas cadenas de suministro de repuestos.

Expansión de Iniciativas de Reducción de Peso en el Sector Automotriz

Los fabricantes de automóviles continúan equilibrando la masa del vehículo, el costo y el rendimiento, lo que sostiene la demanda de utillaje de aluminio y acero avanzado mecanizado en plataformas verticales. La última propuesta de la Regla SAFE Vehicles III de la NHTSA detalla los niveles de reducción de masa y las estrategias de materiales que influyen en el diseño de matrices y accesorios, respaldando una mayor inversión en capacidad de fresado vertical para matrices de alta cavidad y utillaje de componentes de baterías.[2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "La Regla de Vehículos Más Seguros, Asequibles y Eficientes en Combustible (SAFE) III para los Años Modelo 2022 a 2031 de Automóviles de Pasajeros y Camiones Ligeros," federalregister.gov Los fabricantes de equipos originales están optimizando sistemas de cierre, estructuras de carrocería y piezas de chasis, lo que impulsa una combinación de matrices de aluminio y acero, y aumenta la necesidad de un cambio rápido de material y un control robusto de vibraciones en los sistemas de tipo bancada. Las plataformas de vehículos eléctricos añaden nuevas cargas de trabajo de mecanizado para carcasas de motores, bandejas de baterías y componentes de ejes eléctricos que se adaptan bien a las configuraciones verticales de alta rigidez. El Informe de Tendencias Automotrices 2025 de la EPA confirma el aumento del peso promedio de los vehículos, lo que mantiene la urgencia en torno a la reducción de masa impulsada por el diseño y respalda los pedidos de matrices, accesorios y plantillas de precisión actualizados.[3]Agencia de Protección Ambiental de EE. UU., "El Informe de Tendencias Automotrices 2025 de la EPA," epa.gov Este contexto operativo alienta a los fabricantes y proveedores de nivel a asegurar nueva capacidad en el mercado de fresadoras verticales que aborde tanto los aceros para herramientas ligeros como los de servicio pesado en la misma celda.

Creciente Demanda de Dispositivos Médicos e Implantes de Precisión

Los programas de dispositivos médicos requieren plataformas verticales estables y de alta precisión que logren tolerancias dimensionales estrictas y acabados superficiales finos en titanio y cromo-cobalto. Las fresadoras verticales de cinco ejes completan contornos complejos en menos configuraciones, lo que es fundamental para el control de la geometría de los implantes y las ganancias de rendimiento en series pequeñas y medianas. El mecanizado CNC de titanio de grado médico comúnmente apunta a una baja rugosidad superficial y tolerancias estrictas en características que afectan la osteointegración y la vida a la fatiga, y estas necesidades refuerzan la inversión en conjuntos de husillo de primera calidad y compensación térmica de bucle cerrado. El mecanizado posterior a la impresión de implantes fabricados de forma aditiva se está expandiendo a medida que las empresas de dispositivos escalan arquitecturas porosas impresas en 3D, lo que coloca más fresadoras verticales de cinco ejes aguas abajo de las impresoras para terminar las superficies de acoplamiento y los canales críticos. Los hospitales y los fabricantes por contrato están diversificando el suministro para reducir el riesgo de fuente única y están poniendo más énfasis en celdas verticales listas para validación con flujos de trabajo trazables para auditorías de calidad. Este entorno sostiene una línea de base de mayor precisión que respalda el mercado de fresadoras verticales en 2026 en líneas de dispositivos ortopédicos, de columna vertebral y cardiovasculares.

Adopción Creciente de Mecanizado CNC y Multieje

Los equipos de producción están reemplazando las rutas de múltiples configuraciones con estrategias de configuración única en plataformas verticales para reducir los errores de fijación, comprimir el tiempo total de ciclo y estabilizar el rendimiento de calidad. Esta tendencia de adopción incluye una ruta de actualización de máquinas de tres ejes a cinco ejes para soportes aeroespaciales complejos e implantes ortopédicos, respaldada por avances en controles y sondeo integrado. El impulso en los pedidos de tecnología de manufactura de EE. UU. durante 2025 mostró un fuerte apetito por renovar los activos de mecanizado y permitió que más talleres añadieran centros verticales listos para la automatización. Las plataformas de control están evolucionando hacia análisis integrados, mejor estabilidad de trayectorias de herramienta e interfaces que reducen la carga de programación para los talleres que se mueven hacia el contorneado simultáneo. A medida que los usuarios ganan confianza en los turnos desatendidos utilizando sistemas de palés y robots, el mercado de fresadoras verticales se beneficia de ganancias de capacidad incrementales sin adiciones proporcionales de mano de obra. El resultado es un desplazamiento gradual del trabajo de geometría compleja desde patrones de múltiples configuraciones hacia celdas de luces apagadas alrededor de fresadoras verticales de cinco ejes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de inversión de capital inicial | -1.1% | Global, más agudo en mercados emergentes (Sudeste Asiático, América Latina, África) | Corto plazo (≤ 2 años) |

| Escasez de operadores de máquinas y programadores calificados | -0.8% | América del Norte, Europa (Alemania, Italia, Reino Unido), Japón | Mediano plazo (2-4 años) |

| Largos plazos de entrega e instalación de máquinas | -0.5% | Impacto en la cadena de suministro global, retrasos concentrados en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Competencia de tecnologías de mecanizado alternativas | -0.3% | Asia-Pacífico (China, Corea del Sur), adopción selectiva en centros aeroespaciales de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital Inicial

La brecha de costos entre las fresadoras verticales de tres ejes de nivel básico y las plataformas de cinco ejes de gran formato sigue siendo significativa, lo que segmenta las compras según el balance general y el acceso al crédito. Los pedidos de tecnología de manufactura de EE. UU. establecieron un nuevo récord mensual en diciembre de 2025 y cerraron el año con un alza del 22,5%, sin embargo, las máquinas verticales más avanzadas tienen precios unitarios elevados que requieren financiamiento estructurado y planificación plurianual. El arrendamiento desempeña un papel más importante para cerrar la brecha de acceso, con plazos que se extienden a lo largo de la vida útil de la máquina mientras se preserva el capital de trabajo y se suavizan los flujos de caja. Se proyecta que el crecimiento de la inversión en equipos y software en 2026 se modere en comparación con el auge de 2025, lo que aún respaldará ciclos de reemplazo constantes, pero podría limitar los avances a configuraciones de cinco ejes para talleres más pequeños. Estas dinámicas de financiamiento mantienen el mercado de fresadoras verticales en expansión, pero inclinan las curvas de adopción hacia actualizaciones por fases y complementos de automatización en lugar de cambios de flota completos. La visibilidad de costos y los parámetros de costo total de propiedad son, por lo tanto, críticos para mover a los compradores de pruebas a implementaciones de múltiples celdas en plataformas verticales.

Escasez de Operadores de Máquinas y Programadores Calificados

La escasez de operadores y programadores continúa limitando el rendimiento incluso cuando las horas de husillo están disponibles, lo que mantiene la capacitación y la simplificación del flujo de trabajo en lo más alto de la agenda. Las inversiones en capacidad de capacitación se están expandiendo a medida que los líderes en automatización escalan instalaciones para desarrollar más integradores y técnicos para celdas de trabajo CNC-robóticas. Los talleres también están reequilibrando las tareas entre maquinistas calificados y operadores de automatización mediante el uso de sondeo, automatización de compensaciones y portaherramientas estandarizados para reducir la variación en la configuración. Las mejoras en los controles que simplifican la programación de cinco ejes están ayudando a aliviar el cuello de botella de especialistas y hacen que el mecanizado vertical avanzado sea más accesible para talleres de trabajo de tamaño mediano. Estos pasos permiten una mayor operación de luces apagadas en plataformas verticales y respaldan ganancias de productividad a corto plazo incluso cuando la contratación sigue siendo difícil. La tendencia de habilidades refuerza la adopción de fresadoras verticales listas para la automatización y sustenta una expansión constante en el mercado de fresadoras verticales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Configuraciones de Pórtico Abordan el Mecanizado de Escala Extrema Mientras el Tipo Bancada Ancla la Producción en Volumen

Los sistemas de Tipo Bancada mantuvieron una participación del 40,31% en 2025 dentro del mercado de fresadoras verticales, ya que los usuarios priorizaron la rigidez estructural y la amortiguación de vibraciones para cortes pesados e interrumpidos y piezas de trabajo grandes. Esa posición se ve reforzada por la demanda de líneas de matrices automotrices y estructuras aeroespaciales, donde el largo recorrido y la rigidez son críticos para la calidad del acabado en operaciones de múltiples turnos. Estas máquinas anclan los pisos de producción que necesitan una evacuación de viruta predecible, estabilidad térmica y precisión consistente en aceros para herramientas y otras aleaciones duras. El mercado de fresadoras verticales también se beneficia de las plataformas de tipo bancada que están listas para la automatización y admiten paletización, lo que aumenta la utilización del husillo para programas de alta variedad. Para las plantas que deben alternar entre matrices de aluminio y herramientas de acero endurecido, el tipo bancada proporciona una base estable con cambios rápidos de herramienta y repetibilidad del proceso que se ajusta a los objetivos de producción en volumen. Este perfil de estabilidad mantiene las configuraciones de tipo bancada como centrales en la planificación de capital en 2026 para los usuarios que buscan un equilibrio de capacidad, rango de tamaño de piezas y tiempo de actividad.

Las configuraciones de tipo pórtico o puente tienen una base instalada más pequeña, pero registraron el crecimiento más rápido con una CAGR del 4,78% hasta 2031, ya que los usuarios buscan el mecanizado en una sola configuración para piezas de escala extrema. Los cubos de turbinas eólicas, los marcos grandes y las carcasas largas hacen valioso el acceso en una sola configuración, y las holguras del pórtico permiten el fresado de múltiples lados sin refijación. Las de torreta y de rodilla siguen siendo relevantes para salas de herramientas, creación de prototipos y trabajos en pequeños lotes que priorizan la velocidad de configuración y el control manual directo. Estos roles mantienen el mercado de fresadoras verticales diversificado entre tipos de productos, con formatos de pórtico que se expanden donde la rigidez del puente y la holgura superior superan el mayor gasto de capital. Los usuarios también están combinando fresadoras verticales grandes con celdas de automatización para estabilizar el rendimiento y minimizar el tiempo de inactividad en grandes envolventes de trabajo. La combinación de celdas de tipo bancada de servicio pesado y el trabajo de pórtico en expansión sustenta una dinámica de participación constante y una trayectoria de crecimiento resiliente.

Por Configuración de Ejes: Los Sistemas de Cinco Ejes Penetran los Pisos de Producción a Medida que las Barreras de Programación se Erosionan

Las máquinas de tres ejes representaron el 54,78% de la participación en 2025 como el formato más familiar y accesible en términos de costo para aplicaciones de mecanizado general en el mercado de fresadoras verticales. Esta base instalada sigue siendo sólida debido a la programación más sencilla, la abundante experiencia de los operadores y un amplio ecosistema de utillaje y portaherramientas. El formato aborda un amplio conjunto de piezas a precios atractivos y admite la automatización con cambiadores de palés que pueden aumentar la utilización sin cinemática avanzada. Los usuarios con piezas prismáticas continúan confiando en las fresadoras de tres ejes para una producción repetible y predecible, lo que mantiene la categoría central para la economía del taller. El segmento también se beneficia de las actualizaciones de control que mejoran la estabilidad, la suavidad de la trayectoria de la herramienta y los flujos de trabajo de sondeo que reducen el tiempo de configuración.

Las configuraciones de cinco ejes y superior fueron las de más rápido crecimiento, con una CAGR proyectada del 5,61% hasta 2031, ya que los talleres consolidan múltiples configuraciones en un solo paso para reducir defectos y comprimir el tiempo de inicio a fin en el mercado de fresadoras verticales. Los soportes aeroespaciales, los impulsores y los implantes ortopédicos se encuentran entre las piezas que ahora se trasladan a celdas verticales de cinco ejes para ganar precisión, repetibilidad y mayor rendimiento. Muchos usuarios están adoptando interfaces conversacionales y trayectorias de herramienta con plantillas para reducir la carga de programación, lo que ayuda a los compradores de cinco ejes por primera vez a migrar desde rutas de tres ejes. Las máquinas de cuatro ejes siguen siendo un paso intermedio práctico para el fresado indexado en múltiples caras donde el contorneado simultáneo completo aún no es necesario. A medida que crece la confianza en los turnos desatendidos en celdas de cinco ejes con palés y robots, los talleres amplían la capacidad sin aumentos uno a uno en la mano de obra. Estos patrones de adopción están contribuyendo a una reconfiguración constante de la base instalada durante el período de pronóstico.

Por Tecnología de Control: El Dominio del CNC Coexiste con el Resurgimiento de las Fresadoras Verticales Convencionales en Nichos de Capacitación y Creación de Prototipos

Las Fresadoras Verticales CNC representaron el 69,12% de la participación del mercado de fresadoras verticales en 2025 y se proyecta que se expandan a una CAGR del 6,73% hasta 2031, la más rápida dentro de la tecnología de control. Las plataformas CNC anclan la producción auditada y repetible con integración CAM, sondeo en proceso y flujos de trabajo trazables que satisfacen los regímenes de calidad. Los bastidores de alta rigidez, los conjuntos de husillo receptivos y los algoritmos de control refinados permiten geometrías más estrictas a mayores velocidades de avance sin pérdida de estabilidad. Los sistemas de palés, la atención robótica y el portaherramientas estandarizado aumentan la utilización del husillo y reducen la variación de configuración para operaciones de múltiples turnos. Estas características se alinean con los programas que valoran el tiempo de ciclo consistente, el menor desperdicio y el mayor tiempo de actividad, lo que respalda las continuas ganancias de participación del CNC dentro del mercado de fresadoras verticales.

Las fresadoras convencionales o manuales mantienen roles en la capacitación y en tareas de reparación o creación de prototipos únicas, pero su adopción está siendo superada por las unidades CNC de nivel básico a medida que los talleres estandarizan los flujos de trabajo digitales. Las interfaces fáciles de usar, la programación conversacional y la simulación integrada acortan la curva de aprendizaje para los adoptantes de CNC por primera vez y ayudan a los talleres pequeños a consolidar pasos en ejecuciones de configuración única. Los ciclos de sondeo, el monitoreo de la vida útil de la herramienta y las compensaciones de bucle cerrado permiten turnos desatendidos que amplían la capacidad sin un crecimiento proporcional de la plantilla. A una tasa de crecimiento del 6,73%, el CNC se convierte en el motor principal de la expansión del tamaño del mercado de fresadoras verticales durante 2026 a 2031.

Por Industria de Usuario Final: El Reutillaje Automotriz Impulsa el Volumen, el Sector Aeroespacial Demanda una Prima de Precisión

El sector automotriz representó el 53,21% de la demanda en 2025, ya que los fabricantes de equipos originales y los proveedores de nivel reutillaron matrices, accesorios y componentes de baterías para respaldar las transiciones de plataforma. Este gasto incluyó un mayor uso de fresadoras verticales para cortar aluminio y aceros para herramientas con precisión estable y control de viruta predecible. Los pedidos de tecnología de manufactura en los Estados Unidos mostraron que los talleres de mecanizado por contrato y los programas automotrices aumentaron el gasto de capital hasta finales de 2025, lo que respaldó actualizaciones de amplia base en las celdas de mecanizado vertical. El trabajo se concentra en matrices de estampado, carcasas de motores eléctricos, bandejas de paquetes y accesorios de unión que requieren rigidez y estabilidad térmica. Estos patrones de inversión sostienen el mercado de fresadoras verticales porque dependen de arquitecturas rígidas para trabajos repetidos en múltiples turnos.

El sector aeroespacial y de defensa es el usuario final de más rápido crecimiento con una CAGR del 6,12%, ya que las rampas de producción y las carteras de pedidos fomentan adiciones de capacidad para piezas de alto valor. Airbus reportó 793 entregas en 2025 y apuntó a 870 en 2026, lo que respalda una visibilidad a largo plazo para el utillaje y la capacidad de mecanizado de precisión en plataformas verticales. Las categorías de precisión en electrónica, equipos de semiconductores y dispositivos médicos también contribuyen al mercado de fresadoras verticales a través de requisitos de tolerancia más estrictos y estándares de acabado que se adaptan a las celdas verticales de alta rigidez. Las aplicaciones de energía y potencia añaden raíces de paletas de turbinas, carcasas de cajas de engranajes y componentes de generadores que se benefician de las estrategias de cinco ejes en una sola configuración. La combinación general de usuarios finales proporciona una amplitud de cargas de trabajo que en conjunto sustentan planes de capital constantes hasta 2031.

Análisis Geográfico

Asia-Pacífico capturó el 47,89% en 2025 y sigue siendo la mayor base regional para el mercado de fresadoras verticales. Las huellas de fabricación de electrónica y automotriz en China, Japón, Corea del Sur, India y el Sudeste Asiático mantienen alta la utilización de las máquinas, mientras que las redes de proveedores amplían la capacidad para atender la demanda de exportación. Los constructores locales y las marcas globales compiten en formatos pequeños, medianos y grandes, lo que mejora el acceso a plataformas verticales listas para la automatización. La fortaleza de Asia-Pacífico en la fabricación por contrato y los talleres de trabajo también respalda las instalaciones verticales de tres y cuatro ejes que manejan una alta variabilidad de piezas. Los programas regionales de capacitación y certificación se están expandiendo para abordar las brechas de habilidades, y refuerzan la necesidad de plataformas tanto manuales como CNC como un enfoque combinado para hacer crecer la fuerza laboral. Estas dinámicas mantienen a Asia-Pacífico como un ancla de demanda con una amplia combinación de casos de uso de fresado vertical.

América del Norte registró la CAGR regional proyectada más rápida del 5,21% hasta 2031 debido a la relocalización, el desarrollo de infraestructura y los incentivos que favorecen la producción nacional de componentes estratégicos. El Departamento de Energía de EE. UU. destacó las inversiones federales y privadas que fortalecen las cadenas de suministro energéticas e industriales, lo que está aumentando la demanda local de capacidad de mecanizado de precisión en plataformas verticales. Los pedidos de tecnología de manufactura de EE. UU. alcanzaron un máximo histórico en diciembre de 2025 y cerraron el año con un alza del 22,5%, lo que refleja la continua modernización de la base de máquinas y respalda la adopción de centros verticales listos para la automatización. Canadá y México participan a través de cadenas de suministro integradas que respaldan programas automotrices, aeroespaciales y de electrónica. Los talleres de toda la región están escalando celdas de cinco ejes para consolidar configuraciones y están utilizando palés y robots para abordar las brechas de mano de obra calificada. Estos movimientos mejoran la preparación de la base regional para asumir piezas complejas y reducir los tiempos de entrega.

Europa mantiene una base instalada profunda y un perfil de demanda sofisticado para fresadoras verticales de alta precisión en utillaje automotriz, aeroespacial y energético. Los movimientos de consolidación que integran redes de servicio y soporte europeas, como la adquisición de HELLER por parte de DN Solutions en enero de 2026, refuerzan los ecosistemas locales que son esenciales para el tiempo de actividad y el rendimiento del ciclo de vida en plataformas verticales complejas. Los usuarios de precisión en Alemania, Italia, Francia y el Reino Unido continúan favoreciendo las máquinas verticales con alta rigidez, control térmico y sofisticación del control para cumplir con los requisitos de geometría y repetibilidad. Los marcos de política en Europa también fomentan la producción energéticamente eficiente que se alinea con los husillos modernos, el refrigerante de alta presión y las estrategias de trayectoria de herramienta que acortan los tiempos de ciclo. Estos atributos contribuyen al mercado de fresadoras verticales al enfatizar el trabajo de alto valor y auditado que se beneficia de la precisión en una sola configuración y la automatización.

Panorama Competitivo

El mercado de fresadoras verticales sigue siendo moderadamente fragmentado con una larga cola de constructores regionales y proveedores de soluciones especializadas. Los proveedores de primer nivel como Haas Automation, DMG MORI, Yamazaki Mazak, Okuma y Makino tienen colectivamente una participación significativa pero no dominante, dejando espacio para actores de nicho en ultraprecisión, microfresado y mecanizado de aluminio de alta velocidad. Las estrategias competitivas se dividen entre plataformas estandarizadas de alto volumen con precios competitivos y soluciones premium que agrupan automatización, inteligencia de control y servicios digitales. En el segmento premium, el software integrado, la estabilidad de la trayectoria de la herramienta, los gemelos digitales y los flujos de trabajo basados en aplicaciones ayudan a reducir los tiempos de ciclo y estabilizar la calidad en trabajos complejos, lo que puede justificar precios premium cuando el tiempo de actividad y las tasas de desperdicio dominan los modelos de retorno sobre la inversión. En el segmento de valor, la disponibilidad de piezas competitivas, los precios de nivel básico y los controles sencillos sostienen el liderazgo en volumen en talleres de trabajo y fabricantes por contrato que se centran en el trabajo de tres ejes.

El impulso de fusiones y adquisiciones está remodelando la escala y las capacidades en Europa y Asia. En enero de 2026, DN Solutions completó la adquisición de HELLER por aproximadamente EUR 2 mil millones, creando una huella de producción combinada de más de 13.400 máquinas y ampliando la cobertura de servicio para sistemas de fresado de alta gama y multitarea. Esta escala respalda el apalancamiento de adquisiciones en controles, husillos, guías lineales y componentes de automatización, y puede acelerar los ciclos de lanzamiento de I+D para plataformas verticales de próxima generación. El enfoque estratégico también se está moviendo hacia la automatización modular que permite a los compradores añadir robots y grupos de palés de forma incremental en lugar de comprometerse con líneas llave en mano de varios millones de dólares en un solo paso. Estos cambios mantienen las vías de retorno sobre la inversión flexibles y permiten que una gama más amplia de usuarios entre en la producción de luces apagadas con celdas verticales.

Las habilidades y la capacidad de integración siguen siendo cuellos de botella estratégicos, y las inversiones en el ecosistema están respondiendo. FANUC anunció una expansión de USD 90 millones en Míchigan con una gran huella de capacitación dirigida a hacer crecer el canal de integradores y técnicos para celdas de trabajo CNC-robóticas en equipos automotrices, aeroespaciales y médicos. Esto aborda una barrera de adopción central y ayuda a más usuarios a pasar de celdas piloto a trabajo estándar en torno al fresado vertical desatendido. Al mismo tiempo, los usuarios están presionando a los proveedores para obtener soporte de servicio durante toda la vida de la máquina y una logística de piezas más rápida que mantenga el tiempo de actividad consistente a medida que las cargas de trabajo se desplazan hacia trabajos complejos de tolerancias estrictas. El efecto neto es un mercado de fresadoras verticales donde la escala, el servicio y la capacidad de integración son tan decisivos como las especificaciones técnicas en los resultados competitivos.

Líderes de la Industria de Fresadoras Verticales

Haas Automation

DMG MORI

Yamazaki Mazak

Okuma Corporation

Makino Milling Machine

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: DN Solutions completó su adquisición de HELLER por aproximadamente EUR 2 mil millones, consolidando una capacidad de producción de más de 13.400 máquinas anuales y ampliando una cartera que abarca centros de torneado, fresado y multitarea.

- Enero de 2026: En 2025, Lockheed Martin alcanzó un hito con 191 entregas de aeronaves F-35. La empresa también había asegurado contratos avanzados, lo que impulsó la demanda de mecanizado de precisión, particularmente para componentes de titanio y tren de aterrizaje.

- Enero de 2026: Airbus reportó 793 aeronaves comerciales entregadas en 2025 y apuntó a 870 para 2026 con una cartera de pedidos récord, sosteniendo requisitos plurianuales para utillaje complejo y capacidad de mecanizado de precisión.

- Diciembre de 2025: La Asociación para la Tecnología de Manufactura reportó pedidos de tecnología de manufactura de EE. UU. de USD 814,3 millones en diciembre de 2025, un máximo mensual récord, y pedidos de todo el año 2025 de USD 5,74 mil millones, un alza del 22,5% interanual.

Alcance del Informe Global del Mercado de Fresadoras Verticales

El Informe de Fresadoras Verticales está Segmentado por Tipo de Producto (Torreta, Tipo Bancada, Tipo Rodilla, Tipo Pórtico/Puente y Otros), por Configuración de Ejes (3 Ejes, 4 Ejes, 5 Ejes y Superior), Tecnología de Control (CNC y Convencional/Manual), por Industria de Usuario Final (Automotriz, Aeroespacial y Defensa, Electrónica y Semiconductores, Dispositivos Médicos, Energía y Potencia, y Otros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Torreta |

| Tipo Bancada |

| Tipo Rodilla |

| Tipo Pórtico / Puente |

| Otros (fresado-torneado, especializados, etc.) |

| 3 Ejes |

| 4 Ejes |

| 5 Ejes y Superior |

| Fresadoras Verticales CNC |

| Fresadoras Verticales Convencionales / Manuales |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Dispositivos Médicos |

| Energía y Potencia |

| Otros (Manufactura General, Talleres de Trabajo, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Torreta | |

| Tipo Bancada | ||

| Tipo Rodilla | ||

| Tipo Pórtico / Puente | ||

| Otros (fresado-torneado, especializados, etc.) | ||

| Por Configuración de Ejes | 3 Ejes | |

| 4 Ejes | ||

| 5 Ejes y Superior | ||

| Por Tecnología de Control | Fresadoras Verticales CNC | |

| Fresadoras Verticales Convencionales / Manuales | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Electrónica y Semiconductores | ||

| Dispositivos Médicos | ||

| Energía y Potencia | ||

| Otros (Manufactura General, Talleres de Trabajo, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de fresadoras verticales?

El tamaño del mercado de fresadoras verticales es de USD 13,8 mil millones en 2025 y se proyecta que alcance USD 16,9 mil millones en 2031 a una CAGR del 3,39% de 2026 a 2031.

¿Qué tipo de producto lidera y cuál está creciendo más rápido en el mercado de fresadoras verticales?

El Tipo Bancada lidera con el 40,31% en 2025, mientras que el Tipo Pórtico o Puente registra el crecimiento más rápido con una CAGR del 4,78% hasta 2031.

¿Cómo están evolucionando las tecnologías de control en el mercado de fresadoras verticales?

Los sistemas CNC tienen el 69,12% de las implementaciones y siguen siendo dominantes para la producción auditada y repetible, mientras que las unidades Convencionales o Manuales están creciendo a una CAGR del 6,73% a medida que las escuelas y los talleres de prototipos mantienen necesidades prácticas.

¿Qué segmentos de usuarios finales son más importantes para el mercado de fresadoras verticales?

El sector automotriz representó el 53,21% en 2025, y el aeroespacial y de defensa es el usuario final de más rápido crecimiento con una CAGR del 6,12% hasta 2031.

¿Qué regiones impulsan la demanda en el mercado de fresadoras verticales?

Asia-Pacífico tiene el 47,89% de la demanda, y América del Norte está creciendo más rápido con una CAGR regional del 5,21% hasta 2031 sobre la base de la relocalización y la inversión vinculada a políticas.

¿Qué está dando forma al panorama competitivo del mercado de fresadoras verticales en 2026?

Los movimientos de consolidación como la adquisición de HELLER por parte de DN Solutions, la creciente inversión en automatización y capacidad de capacitación, y la diferenciación basada en el servicio están dando forma a los resultados para los segmentos premium y de valor.

Última actualización de la página el: