Tamaño y Participación del Mercado de Equipos de Soldadura en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

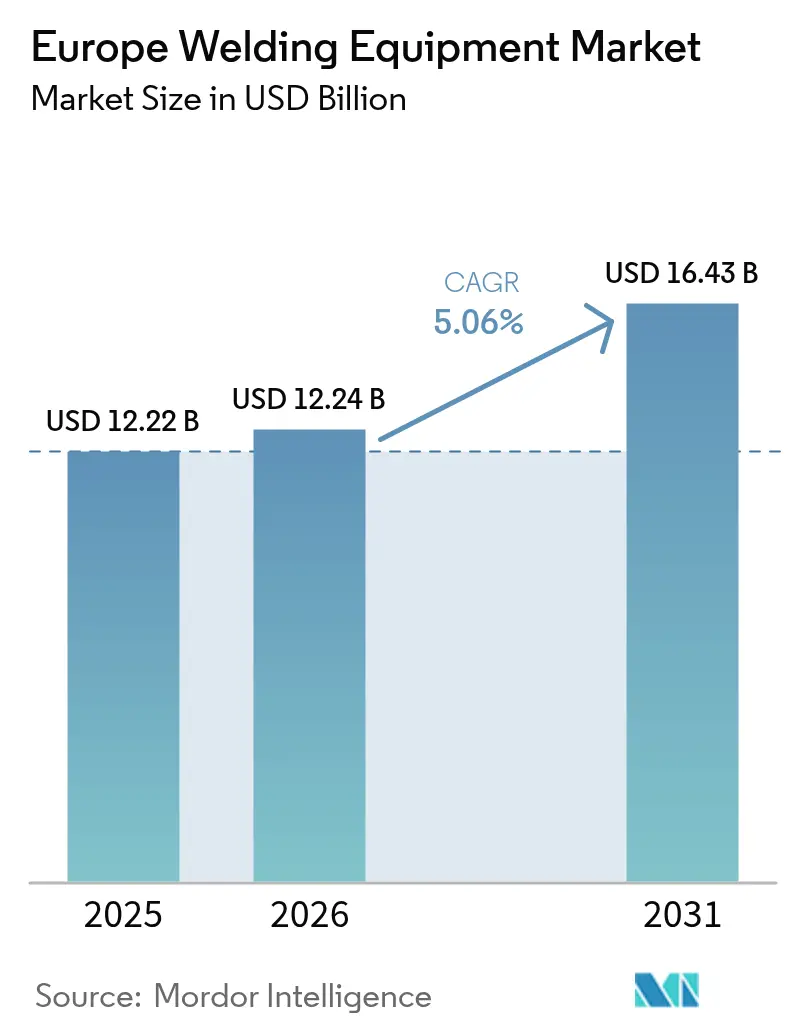

| Tamaño del mercado en el año base (2025) | 12.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Soldadura en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Equipos de Soldadura en Europa sea de USD 12,22 mil millones en 2025, USD 12,24 mil millones en 2026, y alcance USD 16,43 mil millones en 2031, creciendo a una CAGR del 5,06% de 2026 a 2031.

La expansión sostenida del mercado de equipos de soldadura en Europa refleja el repatriamiento acelerado de líneas de fabricación, la rápida construcción de gigafábricas de vehículos eléctricos y la financiación del sector público para infraestructuras bajas en carbono. Estas fuerzas estructurales compensan el lastre de la escasez de mano de obra cualificada, los elevados costes de capital para láseres y robots, y el endurecimiento de las normativas de la UE sobre la química de los consumibles. La soldadura por arco mantuvo más de la mitad del mercado de equipos de soldadura en Europa en 2025, aunque las soluciones de nicho de láser, soldadura blanda y soldadura fuerte están escalando en aplicaciones aeroespaciales y de baterías. En toda Europa Occidental, los sistemas semiautomáticos siguen siendo predominantes entre los pequeños fabricantes, mientras que los principales proyectos de automoción y energía están evolucionando hacia celdas totalmente robotizadas con registro de datos.

Conclusiones Clave del Informe

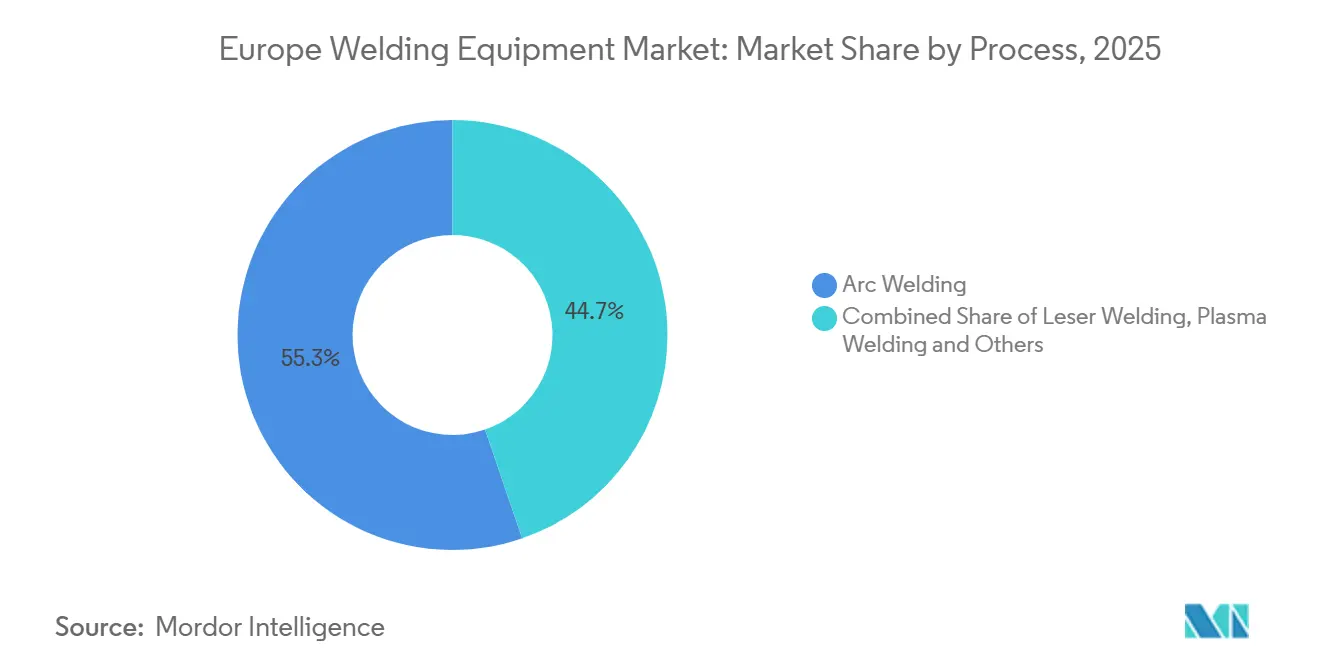

- Por proceso, la soldadura por arco lideró con el 55,26% de la cuota del mercado de equipos de soldadura en Europa en 2025; se prevé que los procesos especializados de soldadura blanda y soldadura fuerte avancen a una CAGR del 7,19% hasta 2031.

- Por usuario final, la automoción y el transporte captaron el 27,28% del tamaño del mercado de equipos de soldadura en Europa en 2025, mientras que el segmento «Otros», que abarca aeroespacial, defensa y mantenimiento, se expandirá a una CAGR del 6,95% hasta 2031.

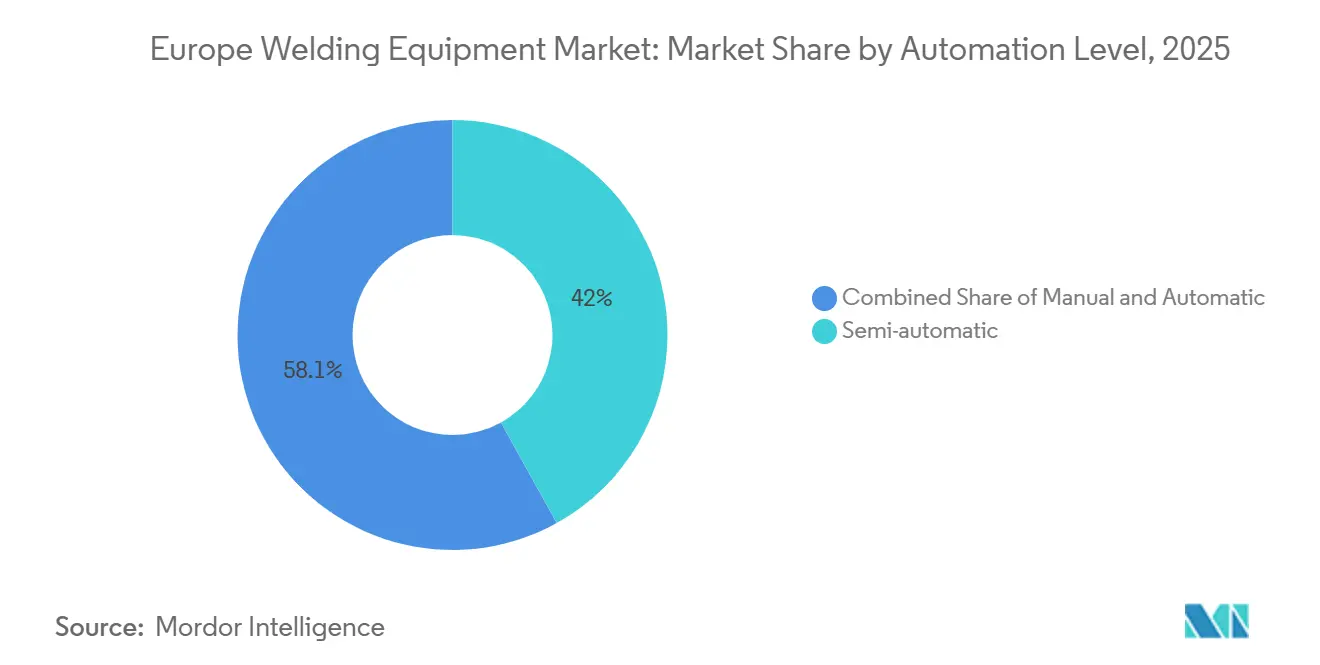

- Por nivel de automatización, los sistemas semiautomáticos representaron el 41,95% de los ingresos en 2025; las celdas totalmente automáticas y robotizadas registran el crecimiento más rápido con una CAGR del 6,41% para 2026-2031.

- Por geografía, Alemania representó el 23,45% de las ventas regionales en 2025, mientras que el bloque del Resto de Europa tiene previsto crecer a una CAGR del 6,10%, el ritmo más rápido entre todas las subregiones.

- Lincoln Electric, ESAB y Fronius controlaron conjuntamente aproximadamente un tercio de los ingresos de 2025; la adquisición de EWM por parte de ESAB por USD 300 millones en junio de 2025 ilustra la consolidación en curso.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Soldadura en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de gigafábricas de vehículos eléctricos que impulsa la demanda de soldadura de aluminio y paquetes de baterías | +1.2% | España, Alemania, Francia, Hungría, Polonia | Corto plazo (≤ 2 años) |

| Penetración de la automatización y la robótica en las líneas de producción | +1.0% | Alemania, Italia, Francia, República Checa | Largo plazo (≥ 4 años) |

| Pacto Verde de la UE y actualizaciones de hidrógeno/red financiadas por REPowerEU | +0.9% | Paneuropeo | Medio plazo (2-4 años) |

| Incentivos de repatriación que impulsan la capacidad de fabricación metálica localizada tras la crisis energética | +0.8% | Alemania, Francia, Italia, BENELUX | Medio plazo (2-4 años) |

| Soldadoras de fibra láser portátiles que superan el umbral coste-beneficio para las pymes | +0.5% | Alemania, Italia, España, Polonia | Corto plazo (≤ 2 años) |

| Gemelos digitales de datos de soldadura que permiten auditorías de emisiones de Alcance 3 para los fabricantes de equipos originales | +0.3% | Alemania, Francia, Suecia, Países Bajos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Gigafábricas de Vehículos Eléctricos que Impulsa la Demanda de Soldadura de Aluminio y Paquetes de Baterías

Los proyectos de gigafábricas inyectan pedidos grandes y anticipados en el mercado de equipos de soldadura en Europa. Una planta de celdas de USD 4,47 mil millones en España por sí sola requiere más de 120 celdas de soldadura por fricción-agitación robotizadas valoradas en más de USD 100 millones. El emplazamiento de baterías de Salzgitter añadió 85 estaciones láser para uniones de cobre a aluminio a partir de 2025. Pruebas revisadas por pares confirman que las máquinas controladas por servomotor son esenciales para las pestañas de aluminio aditivo, validando los desembolsos en equipos premium. Los volúmenes de pedidos alcanzan su punto máximo en 2026-2027 y se normalizan una vez que la capacidad instalada satisface los planes de producción de vehículos.

Penetración de la Automatización y la Robótica en las Líneas de Producción Europeas

Los robots colaborativos elevaron su cuota de nuevas celdas de soldadura al 18% en 2025, siete puntos más en tres años. Los proyectos piloto de la UE demostraron que los cobots pueden reducir el tiempo de programación en un 60%, permitiendo que los lotes pequeños entren en el flujo automatizado. Los ensayos en construcción naval con robots humanoides demostraron tiempos de ciclo un 40% más rápidos en secciones de casco reducidas. A pesar de las claras ganancias de productividad, el 54% de los talleres con menos de 50 empleados todavía sueldan manualmente debido a los obstáculos de capital, lo que sugiere un potencial de crecimiento a largo plazo a medida que maduran las soluciones de financiación. El mercado de equipos de soldadura en Europa sigue, por tanto, una curva de automatización gradual pero duradera.

Pacto Verde de la UE y Actualizaciones de Infraestructura de Hidrógeno/Red Financiadas por REPowerEU

REPowerEU canaliza USD 13,08 mil millones hacia tuberías de hidrógeno y enlaces de red, estimulando la demanda de sistemas TIG, orbitales y de arco sumergido. Solo Alemania tiene como objetivo 10 GW de electrolizadores para 2030, y cada gigavatio requiere USD 45 millones en cabezales TIG automatizados. Los cimientos de parques eólicos marinos incrementan los pedidos de soldadoras de arco sumergido de alta deposición, mientras que los estudios regionales señalan brechas de certificación que canalizan gasto adicional hacia la formación y la inspección. Este programa asegura una carga base predecible para el mercado de equipos de soldadura en Europa hasta 2030.

Incentivos de Repatriación que Impulsan la Capacidad de Fabricación Metálica Localizada tras la Crisis Energética

Los fabricantes europeos aceleraron las inversiones en soldadura doméstica una vez que los precios del gas natural de 2022-2023 pusieron de manifiesto los costes ocultos de las cadenas de suministro asiáticas. Las subvenciones de la UE de USD 1,31 mil millones ayudan a reconvertir plantas en suelo industrial existente con inversores eficientes, haciendo que el mercado de equipos de soldadura en Europa resulte atractivo para los proveedores de nivel medio. EUROFER destacó un salto del 14% en los pedidos de equipos del primer semestre de 2025 a medida que los fabricantes se reconvirtieron para chasis y estructuras. Los desembolsos de subvenciones alcanzan su punto máximo en 2027-2028 antes de reducirse una vez que los precios de la energía se estabilicen y las cadenas de repatriación se despejen. El mercado de equipos de soldadura en Europa gana, por tanto, un viento de cola plurianual sin depender únicamente de nuevos complejos en terrenos vírgenes.[1]EUROFER, "Perspectivas Económicas y del Mercado del Acero 2025-2031," eurofer.eu

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de soldadores y formadores certificados a pesar de la automatización | -0.7% | Alemania, Reino Unido, Francia, BENELUX, NÓRDICOS | Largo plazo (≥ 4 años) |

| Elevada carga de inversión de capital para sistemas láser y robóticos colaborativos | -0.6% | Paneuropeo, agudo en el sur y el este de Europa | Corto plazo (≤ 2 años) |

| Inminentes restricciones de PFAS en alambre tubular que elevan los costes de consumibles | -0.4% | Paneuropeo, mayor impacto en Alemania, Polonia, República Checa | Corto plazo (≤ 2 años) |

| Riesgo de suministro de materias primas críticas (diodo láser de tierras raras) en virtud de la Ley de Materias Primas Críticas de la UE | -0.3% | Alemania, Francia, Italia (centros de equipos láser) | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Soldadores y Formadores Certificados a Pesar de la Automatización

El envejecimiento de la mano de obra deja a Europa con una carencia de 400.000 soldadores certificados para 2030. Las certificaciones anuales cubren apenas el 70% de las jubilaciones, y el Brexit limita la entrada de mano de obra en el Reino Unido. Las escuelas de formación profesional tienen dificultades para reemplazar a los instructores; dos tercios ya superan los 55 años. Las iniciativas de la UE pretenden duplicar la participación femenina, pero solo elevaron ligeramente la cuota en el primer año. Cada nuevo robot sigue necesitando 0,6 empleados cualificados para la configuración y el control de calidad, por lo que la escasez de mano de obra sigue siendo un lastre estructural para el mercado de equipos de soldadura en Europa.[2]Federación Europea de Soldadura, "Estudio de la Fuerza Laboral 2024," ewf.be

Elevada Carga de Inversión de Capital para Sistemas Láser y Robóticos Colaborativos

Las celdas de cobots llave en mano cuestan entre USD 196.000 y USD 272.000, equivalente a tres años del salario de un soldador cualificado, lo que tensiona los presupuestos de las pymes. Un proveedor informó de una caída de ingresos del 9,5% en 2025 a medida que los clientes retrasaban las compras de automatización. Los préstamos bancarios para maquinaria se redujeron un 6% en 2024, el primer retroceso desde 2020, mientras que los modelos de suscripción alcanzaron solo el 15% de penetración. Los talleres del sur y el este de Europa con márgenes de EBITDA inferiores al 6% son los más afectados. Hasta que los tipos de interés bajen o el arrendamiento financiero gane terreno, el mercado de equipos de soldadura en Europa se enfrenta a un freno de inversión de capital.[3]Banco Central Europeo, "Encuesta sobre el Acceso de las Pymes a la Financiación 2024," ecb.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: La Soldadura por Arco Mantiene su Primacía, las Técnicas Especializadas se Aceleran

La soldadura por arco representó el 55,26% del mercado de equipos de soldadura en Europa en 2025, lo que subraya su versatilidad en acero estructural, construcción naval y maquinaria pesada. Las tasas de deposición de 3-5 kg por hora y la penetración profunda mantienen firmemente en su lugar a MIG/MAG y TIG en trabajos de sección gruesa. Sin embargo, la soldadura blanda y la soldadura fuerte especializadas se están expandiendo a una CAGR del 7,19% hasta 2031, ya que la electrónica miniaturizada y las reparaciones de turbinas de precisión exigen un control térmico estricto. La soldadura por puntos de resistencia sigue siendo esencial para las carrocerías de automóviles, aunque los nuevos aceros recubiertos de zinc elevan los límites de corriente y fuerza, añadiendo USD 16.000 en controles de servomotor a cada pistola. Los cabezales láser premium con precios de entre USD 320.000 y USD 420.000 están ganando contratos de pestañas de baterías tras ensayos que redujeron la resistencia eléctrica en un 12%, pero aún representan una minoría del gasto total en procesos.

Los patrones de crecimiento se dividen según las líneas de valor. La construcción de productos básicos se mantiene con métodos de arco y resistencia que equilibran el coste con una calidad adecuada, consolidando pedidos a granel de fuentes de alimentación de inversores. Sin embargo, los módulos aeroespaciales y de vehículos eléctricos de alto valor se inclinan por el láser, la soldadura blanda o la soldadura fuerte para obtener zonas de afectación térmica reducidas e integridad metalúrgica. La soldadura por plasma se mantiene en torno al 3% de cuota para aplicaciones de nicho de titanio y tuberías farmacéuticas, mientras que la soldadura con gas retrocede hacia el mantenimiento heredado. El mercado de equipos de soldadura en Europa evoluciona, por tanto, hacia una estructura de dos niveles: plataformas de arco de alto volumen en un extremo y sistemas de especialidad de precisión en el otro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: La Automoción Domina, los Sectores Especializados Ganan Terreno

La automoción y el transporte absorbieron el 27,28% de los desembolsos en equipos de 2025, lo que refleja la densa red de vehículos y proveedores de nivel de Europa. Los proyectos de electrificación especifican ahora soluciones de fricción-agitación y láser para carcasas de baterías de aluminio, impulsando a los integradores hacia celdas robóticas más inteligentes. Al mismo tiempo, el amplio segmento «Otros», que abarca aeroespacial, defensa y fabricación personalizada, superará a todos sus pares con una CAGR del 6,95%. Los miembros de la OTAN que aumentan el gasto en defensa impulsan pedidos de estaciones TIG certificadas para programas de fuselaje y casco, cada uno de los cuales requiere una documentación rigurosa y captura de datos de soldadura. La construcción y la infraestructura mantienen una cuota estable del 18-20% gracias a las actualizaciones ferroviarias y de red, mientras que el petróleo y el gas se mantienen estables en torno al 9% a medida que las reconversiones de GNL e hidrógeno sustituyen a las nuevas líneas de combustibles fósiles.

El contraste pone de relieve el desplazamiento de los márgenes dentro del mercado de equipos de soldadura en Europa. Los fabricantes de automóviles negocian descuentos ajustados, presionando a los proveedores de equipos para que justifiquen cada característica. Por el contrario, los contratos principales de aeroespacial y defensa valoran la fiabilidad y la documentación, lo que permite a los proveedores fijar el precio de los sistemas premium con márgenes brutos del 20-25%. Los ingresos por servicios y mantenimiento también aumentan a medida que las flotas envejecidas de celdas robóticas necesitan actualizaciones para cumplir con los mandatos de datos de la CSRD, lo que proporciona a los fabricantes de equipos originales nuevas fuentes de ingresos posventa más allá de las ventas iniciales de hardware.

Por Nivel de Automatización: Los Sistemas Semiautomáticos Mantienen la Escala, los Robots se Aceleran

Las plataformas semiautomáticas representaron el 41,95% de los ingresos en 2025, lo que refleja el mosaico europeo de talleres de trabajo que sueldan series cortas con antorchas manuales y alimentación automática de alambre. Sin embargo, las líneas totalmente automáticas y robotizadas se están expandiendo a una CAGR del 6,41% a medida que los costes laborales aumentan y los fabricantes de equipos originales imponen una inspección del 100% de las costuras. Alemania, Francia e Italia albergan dos tercios de las instalaciones robóticas, aunque España, Hungría y Polonia registran las incorporaciones más rápidas vinculadas a programas de baterías y carrocerías en blanco. Una sola celda de fricción-agitación valorada en USD 880.000 maneja carcasas de aluminio tridimensionales que las estaciones manuales no pueden alcanzar, lo que ilustra por qué el trabajo de alta complejidad migra primero.

Las máquinas manuales de electrodo revestido y oxicombustible representan ahora menos del 18% del mercado de equipos de soldadura en Europa y retrocederán entre un 1% y un 2% anual a medida que los inversores alimentados por batería desplacen a las antiguas unidades de transformador. Las brechas de adopción persisten: las grandes plantas tienen una media de cinco celdas robóticas cada una, pero solo uno de cada cinco talleres con menos de 50 empleados posee siquiera un solo robot. Los precios de los cobots deben bajar otro 30% o los modelos de arrendamiento deben extenderse antes de que las pymes adopten plenamente la automatización, manteniendo el equipamiento semiautomático relevante hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Alemania contribuyó con el 23,45% del mercado de equipos de soldadura en Europa en 2025, respaldada por su cadena de suministro de automoción y sus líderes en máquinas-herramienta. Sin embargo, el impulso de crecimiento se está desplazando hacia el sur y el este. España, Polonia, Hungría y la República Checa atraen proyectos de gigafábricas y fabricación por contrato que elevan su cuota colectiva en dos puntos hasta 2031. Una planta de baterías de USD 4,47 mil millones en Zaragoza por sí sola se traduce en USD 160 millones de pedidos de soldadura, gran parte de los cuales fluye hacia integradores locales en lugar de exportadores alemanes.

Francia e Italia se sitúan cada una cerca del 15% de peso de mercado. Las líneas de aeronaves de Toulouse demandan soluciones orbitales y TIG que cumplen las auditorías NADCAP, mientras que los astilleros italianos adoptan robots de soldadura humanoides para acelerar los cascos de cruceros. La participación del Reino Unido cayó por debajo del 10% tras los obstáculos logísticos y laborales del Brexit que empujaron a los proveedores hacia la Europa continental, aunque los acuerdos de certificación ayudan a recuperar parte del trabajo transfronterizo.

BENELUX y los países NÓRDICOS combinan aproximadamente el 16% gracias a las tuberías petroquímicas de Róterdam y las torres de energía eólica marina en Dinamarca y Suecia. Las regiones ibérica y de Europa del Este registran las CAGR más rápidas, por encima del 6%, ya que los salarios más bajos atraen a los fabricantes a ubicar allí nuevas líneas intensivas en soldadura. Las marcas de equipos que invierten en centros de servicio regionales y formación multilingüe están en posición de capturar estos flujos descentralizadores dentro del mercado de equipos de soldadura en Europa.

Panorama Competitivo

El mercado de equipos de soldadura en Europa está moderadamente fragmentado. Lincoln Electric, ESAB y Fronius controlan alrededor de un tercio de los ingresos de 2025, aprovechando los canales globales y las amplias líneas de productos. La adquisición de EWM por parte de ESAB por USD 300 millones añadió inversores alemanes premium y amplió su alcance en el mercado medio, mientras que la compra de Eddyfi Technologies por parte de ESAB por USD 1,45 mil millones en 2026 aporta servicios de inspección integrados que combinan ensayos no destructivos con celdas de soldadura. Estas ofertas integrales fidelizan a los clientes de primer nivel en aeroespacial y recipientes a presión.

Las empresas de segundo nivel, como TRUMPF, Kemppi, voestalpine Böhler Welding y EWM (ahora bajo ESAB), proporcionan colectivamente otro 20% de cuota. TRUMPF invirtió USD 43,6 millones para ampliar su planta de láseres en Austria, lo que señala su confianza en los sistemas de fibra de alto margen. La adquisición de ITALFIL por parte de Voestalpine en 2024 asegura el suministro de alambre y diversifica los ingresos hacia los consumibles, cubriendo los ciclos de hardware. Los servicios digitales siguen siendo un campo de batalla: menos del 20% de las máquinas instaladas en Europa transmiten datos en tiempo real, por lo que los módulos IoT de actualización valorados en hasta USD 1,2 mil millones representan un lucrativo conjunto de ventas adicionales.

Los competidores asiáticos suministran inversores de bajo precio con descuentos del 40-50%, ganando pedidos en construcción y fabricación ligera donde los marcados CE son suficientes. Sin embargo, los estándares de cumplimiento ISO 3834 y EN 1090 protegen las aplicaciones avanzadas, preservando el poder de fijación de precios de los operadores establecidos. La ventaja competitiva está pasando de los equipos independientes a las asociaciones de ciclo de vida que combinan hardware, consumibles, software y servicio de campo, un enfoque integrado que da forma a las futuras oleadas de consolidación en el mercado de equipos de soldadura en Europa.[4]Fuente: ESAB, "Presentación para Inversores T1 2026," esab.com

Líderes de la Industria de Equipos de Soldadura en Europa

Lincoln Electric Holdings Inc.

ESAB Corp.

Fronius International GmbH

Kemppi Oy

voestalpine Böhler Welding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TRUMPF y SCHMID Group se asociaron para codesarrollar procesos de láser más química húmeda para interposers de vidrio utilizados en paquetes de semiconductores avanzados, ampliando la exposición de TRUMPF en fotónica más allá de la soldadura de metales.

- Octubre de 2024: Lincoln Electric finalizó su adquisición de Kjellberg Finsterwalde, obteniendo tecnología de corte por plasma y soldadura láser que refuerza su oferta europea en automoción e industria.

- Octubre de 2024: TRUMPF presentó la Serie TruLaser 1000 Lean Edition en EuroBLECH, dirigida a las pymes con cortadoras láser de funciones reducidas que abordan la escasez de mano de obra y la presión de precios de las importaciones asiáticas.

- Julio de 2024: TRUMPF introdujo soluciones de secado TruHeat VCSEL en Battery Show Europe, subrayando su impulso estratégico hacia los equipos de fabricación de baterías para vehículos eléctricos con fuentes infrarrojas de alta eficiencia energética.

Alcance del Informe del Mercado de Equipos de Soldadura en Europa

Los equipos de soldadura incluyen máquinas de soldar, fuentes de alimentación y dispositivos utilizados directamente para realizar el proceso de soldadura, así como dispositivos para el ensamblaje rápido de las piezas a soldar, dispositivos para sujetar las piezas durante la soldadura, y el conjunto soldado incluye dispositivos para prevenir o reducir la deformación de los artículos y equipos auxiliares.

El informe abarca un análisis de antecedentes completo del mercado europeo de equipos de soldadura, que incluye una evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, las estadísticas de producción y la cobertura geográfica.

El mercado está segmentado por Tipo (Equipos de Soldadura y Consumibles de Soldadura), por Proceso (Soldadura por Arco, Soldadura con Gas, Soldadura Blanda y Soldadura Fuerte, y Otros Procesos [Soldadura por Resistencia, Soldadura por Forja, etc.]), por Usuario Final (Construcción e Infraestructura, Petróleo y Gas, Energía y Electricidad, Automoción y Construcción Naval, Aeroespacial y Defensa, Ingeniería Pesada, Ferrocarriles y Otros Usuarios Finales) y por País (Alemania, Reino Unido, Francia, Italia, Rusia, Finlandia, Países Bajos, Bélgica y Resto de Europa). El informe ofrece los tamaños de mercado y las previsiones para el mercado de equipos de soldadura en Europa en valor (USD) para todos los segmentos anteriores.

| Soldadura por Arco |

| Soldadura por Resistencia |

| Soldadura Láser |

| Soldadura por Plasma |

| Soldadura con Gas |

| Otros - Soldadura Blanda y Soldadura Fuerte, Soldadura por Forja, etc. |

| Construcción e Infraestructura |

| Petróleo, Gas y Petroquímicos |

| Generación de Energía y Electricidad |

| Automoción y Transporte |

| Ingeniería Pesada y Equipos Industriales |

| Aeroespacial y Defensa |

| Otros (Aplicaciones Especializadas - Talleres de fabricación a pequeña escala, mantenimiento y reparación, y servicios de soldadura personalizados) |

| Manual |

| Semiautomático |

| Automático / Robótico |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Proceso | Soldadura por Arco |

| Soldadura por Resistencia | |

| Soldadura Láser | |

| Soldadura por Plasma | |

| Soldadura con Gas | |

| Otros - Soldadura Blanda y Soldadura Fuerte, Soldadura por Forja, etc. | |

| Por Usuario Final | Construcción e Infraestructura |

| Petróleo, Gas y Petroquímicos | |

| Generación de Energía y Electricidad | |

| Automoción y Transporte | |

| Ingeniería Pesada y Equipos Industriales | |

| Aeroespacial y Defensa | |

| Otros (Aplicaciones Especializadas - Talleres de fabricación a pequeña escala, mantenimiento y reparación, y servicios de soldadura personalizados) | |

| Por Nivel de Automatización | Manual |

| Semiautomático | |

| Automático / Robótico | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de soldadura en Europa para 2031?

Se prevé que el mercado alcance USD 16,43 mil millones en 2031.

¿Qué proceso de soldadura contribuye actualmente con la mayor cuota de ingresos en Europa?

La soldadura por arco, que abarca MIG/MAG y TIG, representó el 55,26% de los ingresos de 2025.

¿Qué segmento se espera que crezca más rápido hasta 2031?

La soldadura blanda y la soldadura fuerte especializadas muestran el ritmo más rápido con una CAGR del 7,19%.

¿Por qué son importantes las gigafábricas de vehículos eléctricos para los proveedores de equipos?

Cada nueva planta de baterías encarga cientos de estaciones de fricción-agitación o láser, añadiendo más de USD 100 millones por proyecto a la demanda de equipos.

¿Cómo afectarán las restricciones de PFAS a los consumibles?

La reformulación eleva los costes del alambre tubular entre un 8% y un 12%, presionando los márgenes y potencialmente desplazando a los usuarios hacia alternativas de alambre sólido.

¿Qué impulsa la adopción de gemelos digitales de soldadura?

Las normas de sostenibilidad de la UE empujan a los fabricantes de equipos originales a recopilar datos de energía a nivel de soldadura, impulsando la actualización de inversores y sensores conectados.

Última actualización de la página el: