Tamaño y Participación del Mercado de Equipos de Fabricación de Metal en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

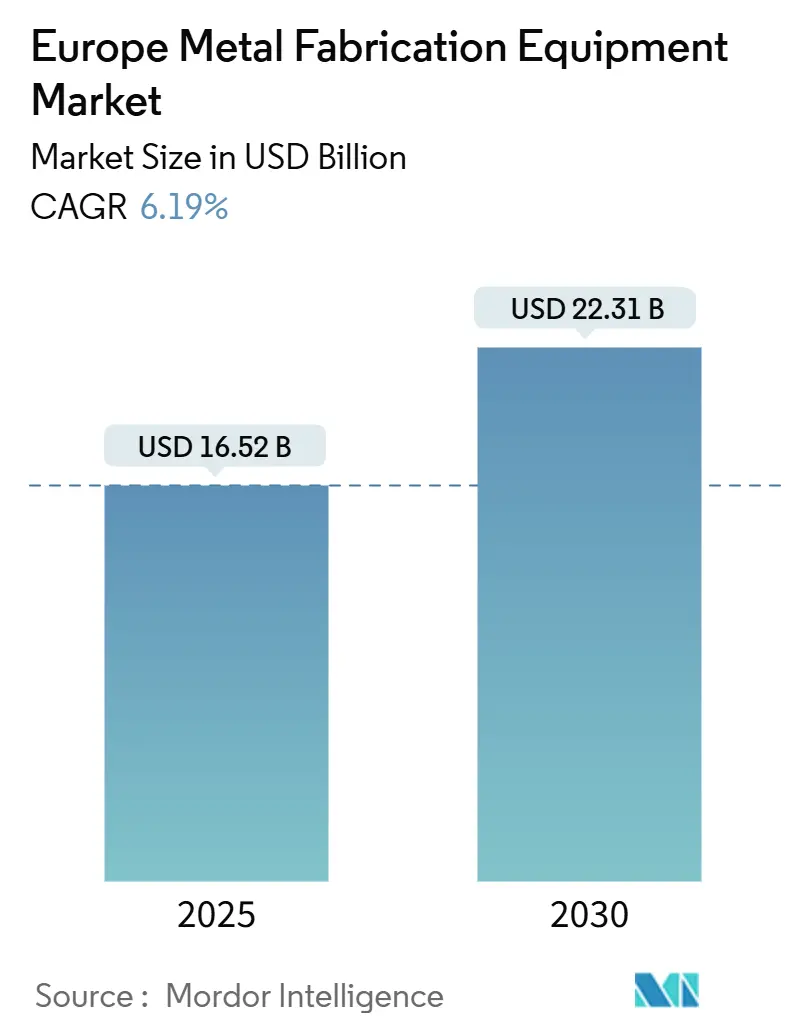

| Tamaño del Mercado (2025) | 16.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fabricación de Metal en Europa por Mordor Intelligence

El tamaño del Mercado de Equipos de Fabricación de Metal en Europa se estima en 16.520 millones de USD en 2025, y se espera que alcance los 22.310 millones de USD en 2030, a una CAGR del 6,19% durante el período de pronóstico (2025-2030). La trayectoria ascendente está impulsada por las políticas de relocalización, las normativas de descarbonización y la migración hacia líneas de producción automatizadas y ricas en datos en las cadenas de suministro de automoción, aeroespacial y energías renovables. Los objetivos de contenido local que se intensifican en la Ley de Industria de Cero Emisiones Netas de la UE están orientando el capital hacia los corredores de Europa Central, mientras que el aumento de los precios de la energía está acelerando la sustitución de los láseres de CO₂ heredados por sistemas de láser de fibra energéticamente eficientes. Los fabricantes de equipos originales (OEM) están incorporando módulos IoT y gemelos digitales en los nuevos equipos para aprovechar las ventajas del mantenimiento predictivo y la trazabilidad serializada, una capacidad que ahora influye en la calificación de licitaciones en contratos de automoción y dispositivos médicos. La competencia se intensifica a medida que los integradores de robótica agrupan células de automatización llave en mano que eluden a los distribuidores tradicionales de máquinas herramienta, lo que obliga a los actores establecidos a pivotar hacia flujos de ingresos de software como servicio. Los fabricantes de nivel medio en Europa del Este e Iberia presentan oportunidades de espacio en blanco; sin embargo, la escasez de mano de obra cualificada y los gastos de cumplimiento de carbono moderan las tasas de conversión, creando un panorama de riesgo-recompensa matizado.

Conclusiones Clave del Informe

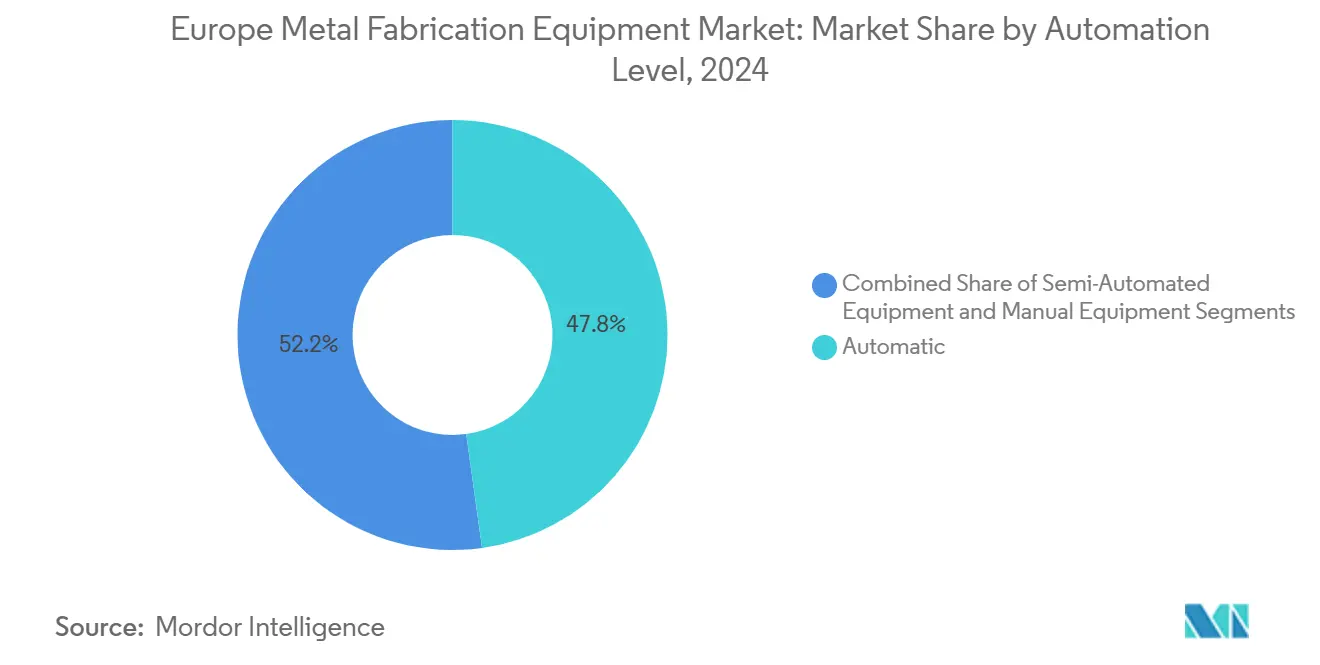

- Por nivel de automatización, los equipos automáticos lideraron con el 47,8% de la participación del mercado de equipos de fabricación de metal en Europa en 2024, mientras que la categoría automática es también la de mayor crecimiento con una CAGR del 6,91% hasta 2030.

- Por tipo de equipo, los sistemas de corte representaron el 45,9% del tamaño del mercado de equipos de fabricación de metal en Europa en 2024, mientras que los equipos de soldadura registran la CAGR más alta del 7,09% hasta 2030.

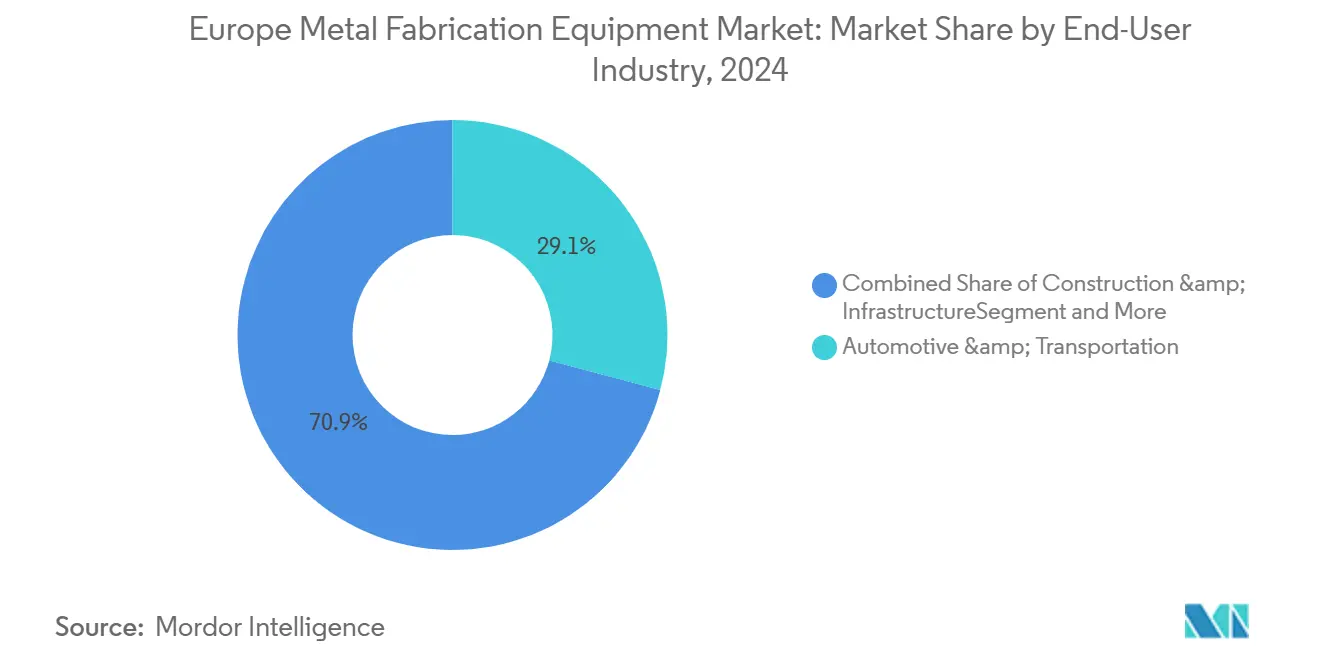

- Por usuario final, el sector automotriz y de transporte mantuvo una participación de ingresos del 29,1% en 2024; se prevé que aeroespacial y defensa se expanda a una CAGR del 7,31% hasta 2030.

- Por geografía, Alemania capturó el 28,6% de los ingresos de 2024; España registra la CAGR más rápida del 7,55% hasta 2030.

Tendencias e Información del Mercado de Equipos de Fabricación de Metal en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización y política industrial de la UE que impulsa el gasto de capital en líneas de corte, conformado y soldadura | +1.4% | Alemania, Francia, España, Polonia, República Checa | Mediano plazo (2-4 años) |

| Desarrollo de vehículos eléctricos, baterías y energías renovables que impulsa la demanda de fabricación de precisión de chapas y placas | +1.6% | Alemania, España, Francia, Suecia, Hungría | Mediano plazo (2-4 años) |

| Recuperación del retraso en pedidos de aeroespacial y defensa que impulsa el mecanizado de alta especificación y la soldadura automatizada | +1.2% | Francia, Reino Unido, Alemania, Italia, España | Largo plazo (≥ 4 años) |

| Actualizaciones de Industria 4.0—robótica, CNC e IoT—que aumentan el rendimiento y la trazabilidad de calidad | +1.3% | Alemania, Italia, Francia, Países Bajos, Austria | Corto plazo (≤ 2 años) |

| Transición hacia materiales de alta resistencia y ligereza que requieren tecnología avanzada de láser, doblado y unión | +1.0% | Alemania, Reino Unido, Francia, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Relocalización y la Política Industrial de la UE Impulsan el Gasto de Capital en Líneas de Corte, Conformado y Soldadura

La Ley de Industria de Cero Emisiones Netas de 2024 exige que el 40% de la demanda de tecnología estratégica se produzca localmente para 2030, lo que desencadena 33.000 millones de USD en nuevos anuncios de fábricas en Europa Central y del Sur[1]Comisión Europea, "Comunicado de Prensa de la Ley de Industria de Cero Emisiones Netas," ec.europa.eu . Los proveedores de nivel 1 están migrando las operaciones de estampado y corte por láser desde Asia hacia instalaciones en Polonia y la República Checa para asegurar créditos de contenido local y reducir los plazos de entrega. Alemania destinó 1.320 millones de USD en subvenciones de coinversión en 2024 bajo su "Industriestrategie 2030", priorizando proyectos que integran gemelos digitales y análisis energético. En consecuencia, los grandes OEM solicitan células láser multieje totalmente automatizadas con inspección en línea, mientras que los talleres de nivel medio prefieren líneas modulares y semiautomatizadas que conservan la flexibilidad. La ola de inversión sustenta la resiliencia de la demanda incluso durante la volatilidad macroeconómica, anclando el mercado de equipos de fabricación de metal en Europa a mediano plazo.

El Desarrollo de Vehículos Eléctricos, Baterías y Energías Renovables Impulsa la Demanda de Fabricación de Precisión de Chapas y Placas

Se prevé que la capacidad continental de células de batería aumente de aproximadamente 150 GWh en 2024 a más de 700 GWh para 2030, con gigafábricas en Alemania, Hungría y España que impulsan el abastecimiento local de carcasas de corte de precisión y placas de refrigeración. Los proyectos de energía eólica marina en el Mar del Norte y el Mar Báltico amplifican aún más la necesidad de secciones de monopilotes cortadas por plasma y soldadas por arco sumergido. Los fabricantes que apuntan a estos segmentos invierten ahora en cortadoras de láser de fibra de ≥10 kW y células de soldadura robótica con seguimiento adaptativo de costuras, tecnologías anteriormente reservadas para aplicaciones aeroespaciales. La adopción intersectorial está comprimiendo la brecha de capacidades entre los talleres de nivel medio y los de primer nivel, intensificando la competencia de precios. A medida que las energías renovables escalan rápidamente, este impulsor ejerce el mayor impacto positivo individual sobre la demanda futura de equipos.

La Recuperación del Retraso en Pedidos de Aeroespacial y Defensa Impulsa el Mecanizado de Alta Especificación y la Soldadura Automatizada

Airbus y Boeing cerraron 2024 con un retraso combinado de 14.000 aeronaves, aproximadamente 10 años de producción a las tasas actuales, mientras que los ministerios de defensa europeos asignaron 13.200 millones de USD adicionales para actualizaciones de aviones de combate y programas de vehículos blindados. Los proveedores de nivel 1 responden solicitando centros CNC de 5 ejes y sistemas de soldadura láser conformes con las normas de calidad EN 9100. El Centro de Investigación de Fabricación Avanzada del Reino Unido señala plazos de entrega de 18 a 24 meses para piezas aeroespaciales mecanizadas con precisión, lo que impulsa el abastecimiento dual en Portugal y Rumanía. Surge un efecto secundario a medida que la soldadura por fricción-agitación gana terreno en el sector ferroviario y la maquinaria pesada, ampliando la transferencia tecnológica. La sólida recuperación aeroespacial refuerza la demanda de ciclo largo de equipos de alta especificación dentro del mercado de equipos de fabricación de metal en Europa.

Actualizaciones de Industria 4.0—Robótica, CNC e IoT—que Aumentan el Rendimiento y la Trazabilidad de Calidad

La adopción de gemelos digitales alcanzó el 22% de los talleres europeos en 2024, frente al 12% de dos años antes, ya que los clientes insisten en datos de producción en tiempo real e información de mantenimiento predictivo. Los OEM de equipos incorporan sensores IoT directamente en los controladores CNC, lo que permite registrar cada corte y soldadura frente a las no conformidades de calidad posteriores. La Plataforma Industria 4.0 publicó normas comunes de interoperabilidad en 2024 que reducen drásticamente los costos de integración. Los talleres que logran una trazabilidad completa obtienen primas de precio del 8–12% al licitar contratos de automoción y médicos, compensando la carga de capital. Para los fabricantes medianos rezagados, las actualizaciones llave en mano de Industria 4.0 pueden superar los 550.000 USD; por lo tanto, el arrendamiento respaldado por proveedores y las subvenciones del Fondo de Innovación de la UE siguen siendo habilitadores críticos para la adopción en el mercado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de energía y cumplimiento de carbono que aumentan los gastos operativos de los talleres | –0.9% | Alemania, Italia, Bélgica, Países Bajos, Francia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada y brechas de formación que limitan la adopción de equipos avanzados | –0.7% | Alemania, Francia, Reino Unido, Italia, España | Mediano plazo (2-4 años) |

| Cautela en el gasto de capital ante la volatilidad de tasas y precios y la demanda desigual en construcción y manufactura | –0.6% | Reino Unido, Francia, Italia, España, Polonia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Costos de Energía y el Cumplimiento de Carbono Aumentan los Gastos Operativos de los Talleres

La electricidad industrial alemana promedió 0,22 USD por kWh a principios de 2024, más del doble de los niveles anteriores a 2022, mientras que el Sistema de Comercio de Emisiones de la UE ahora añade entre 88 y 110 USD por tonelada de CO₂ para las instalaciones de trabajo de metales[2]Reuters, "Precios de la Energía Industrial Europea 2024," reuters.com . El corte por plasma y oxicombustible de alta intensidad energética consume hasta cinco veces la electricidad de los láseres de fibra, ejerciendo una presión inmediata sobre los márgenes de las flotas heredadas. Los operadores en Bélgica y los Países Bajos tienen acceso limitado a energías renovables de bajo costo, lo que desencadena una racionalización de la capacidad o la reubicación hacia España y Portugal, donde los acuerdos de compra de energía solar caen por debajo de 0,09 USD por kWh. En consecuencia, las adquisiciones favorecen cada vez más el corte por láser de fibra, las prensas plegadoras servo-eléctricas y la soldadura con inversor de alta frecuencia, todas las cuales reducen la carga de energía por pieza hasta en un 50%. Aunque las mejoras de eficiencia moderan el impacto, los elevados costos de los insumos siguen siendo un lastre a corto plazo para el mercado de equipos de fabricación de metal en Europa.

La Escasez de Mano de Obra Cualificada y las Brechas de Formación Limitan la Adopción de Equipos Avanzados

Las tasas de vacantes para maquinistas CNC, programadores de robótica y técnicos de soldadura superaron el 8% en Alemania, Francia y el Reino Unido durante 2024, con ciclos de contratación medianos que superan los 120 días. Sin personal cualificado, los fabricantes no pueden aprovechar el rendimiento completo ni el potencial de calidad de las células automatizadas, lo que paraliza los cálculos de retorno de la inversión. El programa de aprendizaje de 220 millones de USD de Alemania, lanzado en 2024, tardará hasta 2027 en graduar una cohorte significativa, dejando los canales de competencias ajustados. Los grandes OEM se aíslan mediante academias internas y simuladores basados en realidad virtual—KUKA introdujo una herramienta de soldadura en realidad virtual en 2024—pero los talleres medianos a menudo difieren las compras de equipos o solicitan paquetes semiautomatizados de menor nivel que requieren menos experiencia especializada. Por lo tanto, la brecha de competencias impone un techo a mediano plazo en la velocidad de adopción en el mercado de equipos de fabricación de metal en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Automatización: La Robótica y el IoT Impulsan el Dominio de los Equipos Automáticos

Los sistemas automáticos mantuvieron una participación de ingresos dominante del 47,8% en 2024, subrayando su papel como referente de rendimiento en la participación del mercado de equipos de fabricación de metal en Europa. Los períodos de recuperación de la inversión se han comprimido por debajo de los 24 meses ante la caída de los precios de los cobots y el aumento de los salarios, que crecieron entre un 6% y un 8% anual en Europa Central entre 2023 y 2024[3]McKinsey & Company, "Encuesta Europea de Manufactura Avanzada 2024," mckinsey.com . Los proveedores de nivel 1 del sector automotriz lideraron la adopción, incorporando módulos CNC y robóticos listos para IoT que ofrecen trazabilidad serializada para cada corte, doblado y soldadura, un requisito previo para los contratos de vehículos eléctricos de batería. La célula de soldadura guiada por visión de ABB de 2024 ejemplifica este cambio, ajustando las trayectorias de costura en tiempo real para compensar la variabilidad de las piezas. Los talleres pequeños y medianos mantienen una posición en las células semiautomatizadas, especialmente para pedidos de alta variedad y bajo volumen que requieren ≥10 cambios por turno. Los proveedores ofrecen ahora kits de actualización en campo que añaden conectividad en la nube a punzonadoras y láseres heredados, difuminando efectivamente las líneas categóricas y ampliando el embudo de actualización. Se prevé que la categoría automática crezca a una CAGR del 6,91% hasta 2030, superando a los grupos manuales y semiautomatizados a medida que las subvenciones de la UE y el arrendamiento de proveedores alivian las restricciones de capital.

Las soluciones semiautomatizadas atienden a los fabricantes que priorizan la flexibilidad sobre el rendimiento. Las cajas IoT instalables permiten que estas líneas generen paneles de control en tiempo real, asegurando la trazabilidad sin una conversión robótica completa. Las estaciones manuales han retrocedido a trabajos de nicho de prototipado y reparación donde la economía de la automatización sigue siendo débil. Se avecina una consolidación industrial: los fondos de capital privado agrupan múltiples talleres semiautomatizados en plataformas que justifican la implementación de gemelos digitales a nivel empresarial, reduciendo los gastos generales y estandarizando la formación. A medida que los diagnósticos remotos y las actualizaciones inalámbricas proliferan, el mercado de equipos de fabricación de metal en Europa espera un punto de inflexión en 2027 cuando más de la mitad de las nuevas instalaciones integren módulos de mantenimiento predictivo en el momento de la puesta en marcha.

Por Tipo de Equipo: El Corte Lidera, la Soldadura Acelera

Las tecnologías de corte capturaron el 45,9% de los ingresos de 2024, confirmando su papel fundamental en las cadenas de procesos de fabricación. Dentro de este grupo, las cortadoras de láser de fibra continúan desplazando a los láseres de CO₂ gracias a ganancias de velocidad tres veces mayores y costos operativos entre un 30% y un 40% más bajos. El plasma sigue siendo preferido para placas pesadas de más de 40 mm, aunque los límites de emisiones de humos en zonas urbanas comprimen su mercado potencial. La demanda de chorro de agua está creciendo entre los talleres aeroespaciales y de materiales compuestos que buscan bordes sin rebabas y neutros en calor, con Bystronic registrando un crecimiento de pedidos del 12% para su línea ByJet en 2024. La relevancia del oxicombustible disminuye anualmente a medida que el cumplimiento ambiental se endurece. Sin embargo, el crecimiento más rápido corresponde a los sistemas de soldadura, con una CAGR prevista del 7,09% hasta 2030, lo que refleja la recuperación del retraso en pedidos aeroespaciales y el cambio hacia aleaciones ligeras que requieren técnicas de haz láser y fricción-agitación. Las fuentes de alimentación conectadas a la nube de Lincoln Electric con registro de amperaje en tiempo real ayudan a los fabricantes a satisfacer los mandatos de datos ISO 3834 y a calificarse para licitaciones de alto margen en aeroespacial y médico.

Los equipos de mecanizado y conformado quedan rezagados en valor absoluto, pero disfrutan de vientos favorables procedentes de materiales de alta resistencia que llevan las tolerancias por debajo de ±0,1 mm. Las prensas plegadoras servo-eléctricas ofrecen precisión sin residuos de aceite hidráulico, alineándose con los objetivos de ESG y atrayendo subsidios del Fondo de Innovación de la UE. Mientras tanto, las categorías auxiliares—desbarbado, acabado superficial, manejo autónomo de materiales—ganan impulso a medida que los talleres persiguen la sustitución de mano de obra y la compresión del tiempo de ciclo. Para 2030, se espera que las células de trabajo integradas que encadenan módulos de corte, conformado y soldadura bajo un único paraguas IoT representen un tercio de las nuevas instalaciones de líneas, redefiniendo las adquisiciones de máquinas discretas a ecosistemas conectados en todo el mercado de equipos de fabricación de metal en Europa.

Por Industria de Usuario Final: La Automoción Domina, el Aeroespacial Surge

La automoción y el transporte mantuvieron el 29,1% de la demanda de 2024, reflejando la reconversión de la región desde plataformas de combustión interna hacia arquitecturas de vehículos eléctricos de batería. Los fabricantes de automóviles alemanes asignaron 9.000 millones de USD de gasto de capital en 2024 para actualizaciones de carrocería en blanco de vehículos eléctricos, aproximadamente el 30% de los cuales fluyó directamente hacia equipos de corte por láser y soldadura robótica. La transición hacia múltiples variantes de vehículos eléctricos de bajo volumen favorece la automatización flexible y las herramientas de cambio rápido sobre las líneas de transferencia dedicadas. Los vientos en contra del sector de la construcción recortaron los pedidos de ciclo corto en 2024, aunque los proyectos de electrificación ferroviaria pública y las cimentaciones de energía eólica marina ofrecen un contrapeso.

El gasto en aeroespacial y defensa crece más rápido a una CAGR del 7,31% hasta 2030, ya que Airbus apunta a 75 construcciones de A320 por mes y los miembros de la OTAN amplían los canales de adquisición. Este sector vertical exige centros de mecanizado CNC de 5 ejes, soldadura por haz láser y capacidades de fricción-agitación para cumplir con los estrictos estándares de vida a fatiga y trazabilidad. Los actores del sector de petróleo y gas pivotan hacia infraestructura de energías renovables, especialmente monopilotes de energía eólica marina que requieren corte por plasma de placa gruesa y soldadura por arco sumergido. Los OEM de maquinaria pesada repatrian la producción para la resiliencia de la cadena de suministro, reforzando la demanda base de equipos. Los segmentos de nicho—ferroviario, marino y electrodomésticos—crecen en línea con el mercado agregado, aunque a menudo quedan rezagados en automatización, presentando oportunidades de actualización para los proveedores que atienden el mercado de equipos de fabricación de metal en Europa.

Análisis Geográfico

Alemania retuvo el 28,6% de los ingresos regionales en 2024, impulsada por su denso clúster de máquinas herramienta del Mittelstand, los proveedores de nivel 1 del sector automotriz y una sólida base de componentes aeroespaciales. El gobierno federal cofinanció 1.320 millones de USD en equipos avanzados bajo la "Industriestrategie 2030", priorizando la integración de gemelos digitales y monitoreo energético. Sin embargo, los precios elevados de la electricidad promediaron 0,22 USD por kWh a principios de 2024, y las vacantes de mano de obra cualificada superaron el 8%, lo que llevó a muchos fabricantes a pivotar hacia láseres de fibra energéticamente eficientes y frenos servo-eléctricos. A pesar de estos obstáculos, Alemania sigue siendo el referente para la implementación de Industria 4.0, con más del 30% de las líneas de corte ahora conectadas a plataformas de análisis en la nube.

Se proyecta que España crezca a una CAGR del 7,55% hasta 2030, la más rápida en el mercado de equipos de fabricación de metal de Europa, respaldada por plantas de módulos de baterías para vehículos eléctricos en Extremadura y Cataluña y clústeres de mecanizado aeroespacial cerca de Sevilla. El programa PERTE VEC canaliza 4.730 millones de USD hacia la modernización automotriz, aproximadamente una cuarta parte destinada a actualizaciones de fabricación y automatización. Los fabricantes aprovechan los menores costos laborales—aproximadamente el 60% de los niveles alemanes—y los acuerdos de compra de energía solar de 0,09 USD por kWh para mejorar su posición de costos. Italia le sigue, con Emilia-Romaña y Lombardía invirtiendo en centros de mecanizado de 5 ejes dirigidos a OEM de equipos de construcción y maquinaria agrícola. El Reino Unido y Francia navegan por las fricciones posteriores al Brexit y las rampas de producción aeroespacial, respectivamente, mientras que las naciones de Europa Central y del Este se benefician de la relocalización a medida que los proveedores establecen centros de proximidad para satisfacer los mandatos de contenido local.

La convergencia regulatoria es evidente. La documentación ISO 3834 y el marcado CE bajo el Reglamento de Maquinaria ahora requieren validación de calidad en tiempo real, elevando los obstáculos de cumplimiento para los talleres que carecen de captura de datos IoT. Las normas de interoperabilidad de la Plataforma Industria 4.0 de Alemania, publicadas en 2024, facilitan la comunicación entre proveedores mixtos, acelerando las actualizaciones de sistemas heredados. En consecuencia, el continente se está bifurcando entre fabricantes digitalmente maduros y rezagados que dependen de integradores de sistemas externos, una división que influye en la selección de proveedores y acelera la consolidación en todo el mercado de equipos de fabricación de metal en Europa.

Panorama Competitivo

El mercado europeo de equipos de fabricación de metal exhibe una concentración moderada, con los 10 principales OEM representando aproximadamente el 55–60% de los ingresos de 2024, sin que ninguna empresa supere una participación individual del 12%. Los referentes japoneses y alemanes de máquinas herramienta como TRUMPF, Bystronic, Amada, DMG MORI y Mazak defienden los contratos de servicio de la base instalada mientras lanzan paneles de control en la nube y suscripciones de mantenimiento predictivo. Los especialistas en robótica—KUKA, FANUC, ABB—penetran más profundamente al empaquetar corte por láser, doblado y soldadura en células llave en mano que reducen el riesgo de puesta en marcha. Esta incursión obliga a los constructores tradicionales a ofrecer automatización de pila completa o asociarse con integradores, desplazando el énfasis competitivo de la velocidad del husillo a la conectividad de software.

Los movimientos estratégicos se centran en la expansión de capacidad y las fusiones y adquisiciones. TRUMPF destinó 165 millones de USD para aumentar la producción de láser de fibra en un 30% en su campus de Ditzingen, apostando por la demanda de placa gruesa de los monopilotes de energía eólica marina. La adquisición de Tecnomatic por parte de Lincoln Electric en 2025 profundiza su presencia europea en soldadura llave en mano y acelera el despliegue de fuentes de alimentación conectadas a la nube. El robot móvil autónomo OmniVance de ABB une el manejo de materiales y la soldadura en una sola estación, reduciendo el tiempo de configuración en un 40% y apuntando a las pymes con espacio en planta limitado. Los proveedores también cortejan a los fabricantes de nivel medio mediante actualizaciones IoT modulares—la certificación ISO 14001 de LVD en 2025 destaca un giro más amplio hacia las credenciales de sostenibilidad en los procesos de licitación.

Las oportunidades de espacio en blanco surgen entre los fabricantes de Europa del Este e Iberia que carecen de capital para renovaciones completas de líneas pero que enfrentan mandatos de trazabilidad de datos. Los OEM más pequeños como Prima Industrie y LVD se hacen con una participación de nicho con sistemas láser optimizados para series de alta variedad y pequeños lotes, alineándose con la fragmentación de las variantes de vehículos eléctricos de batería del sector automotriz. Las empresas emergentes centradas en software suministran herramientas de gemelo digital y diseño generativo que reducen el desperdicio optimizando las trayectorias de herramientas, capacidades que se agrupan progresivamente en las ofertas de los OEM. A medida que los grupos de capital privado consolidan talleres de escala reducida en plataformas regionales, el poder de negociación se inclina hacia los proveedores de equipos que ofrecen formación estandarizada, financiación y análisis en la nube, remodelando los futuros grupos de valor dentro del mercado europeo de equipos de fabricación de metal.

Líderes de la Industria de Equipos de Fabricación de Metal en Europa

TRUMPF

Bystronic

Amada

DMG MORI

Mazak

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TRUMPF anunció una expansión de 165 millones de USD de la producción de láser de fibra en Ditzingen, Alemania, con el objetivo de un aumento de capacidad del 30% para 2027 para aplicaciones de corte de placa gruesa en energía eólica marina y maquinaria pesada.

- Febrero de 2025: ABB Robotics lanzó el robot móvil autónomo OmniVance en Europa, combinando el manejo de materiales y la soldadura robótica en una única célula llave en mano para pymes con espacio limitado.

- Enero de 2025: Lincoln Electric adquirió Tecnomatic, con sede en Italia, para ampliar su red de servicios de automatización llave en mano y acelerar el despliegue de análisis de soldadura conectados a la nube.

Alcance del Informe del Mercado de Equipos de Fabricación de Metal en Europa

| Automático |

| Equipos Semiautomatizados |

| Equipos Manuales |

| Equipos de Corte | Corte por Láser |

| Corte por Plasma | |

| Corte por Chorro de Agua | |

| Corte por Oxicombustible | |

| Equipos de Mecanizado | |

| Equipos de Conformado | |

| Equipos de Soldadura | |

| Otros Tipos de Equipos |

| Automotriz y Transporte |

| Construcción e Infraestructura |

| Petróleo y Gas / Energía |

| Aeroespacial y Defensa |

| Maquinaria Pesada y Equipos Industriales |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Nivel de Automatización | Automático | |

| Equipos Semiautomatizados | ||

| Equipos Manuales | ||

| Por Tipo de Equipo | Equipos de Corte | Corte por Láser |

| Corte por Plasma | ||

| Corte por Chorro de Agua | ||

| Corte por Oxicombustible | ||

| Equipos de Mecanizado | ||

| Equipos de Conformado | ||

| Equipos de Soldadura | ||

| Otros Tipos de Equipos | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Construcción e Infraestructura | ||

| Petróleo y Gas / Energía | ||

| Aeroespacial y Defensa | ||

| Maquinaria Pesada y Equipos Industriales | ||

| Otros | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de fabricación de metal en Europa?

El tamaño del mercado de equipos de fabricación de metal en Europa es de 16.520 millones de USD en 2025.

¿Cuál es la tasa de crecimiento esperada para la demanda de equipos de fabricación de metal para 2030?

Se proyecta que los ingresos aumenten a una CAGR del 6,19%, alcanzando los 22.310 millones de USD para 2030.

¿Qué país es el mayor comprador de equipos de fabricación en Europa?

Alemania lidera con una participación de ingresos del 28,6%, respaldada por un denso ecosistema de máquinas herramienta y una fuerte demanda automotriz.

¿Qué segmento crece más rápido dentro del mercado?

Se prevé que los equipos de soldadura avancen a una CAGR del 7,09% gracias a las aplicaciones aeroespaciales y de paquetes de baterías.

¿Qué factor clave impulsa la inversión en líneas de fabricación automáticas?

La caída de los precios de los robots junto con mandatos de trazabilidad más estrictos acortan los períodos de recuperación de la inversión, impulsando la adopción en las plantas europeas.

¿Cómo influyen los costos de energía en la elección de equipos?

Los elevados precios de la electricidad impulsan a los talleres hacia el corte por láser de fibra y las prensas plegadoras servo-eléctricas que reducen el consumo de energía hasta en un 50%.

Última actualización de la página el: