Tamaño y Participación del Mercado de Centros de Torneado CNC Robóticos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

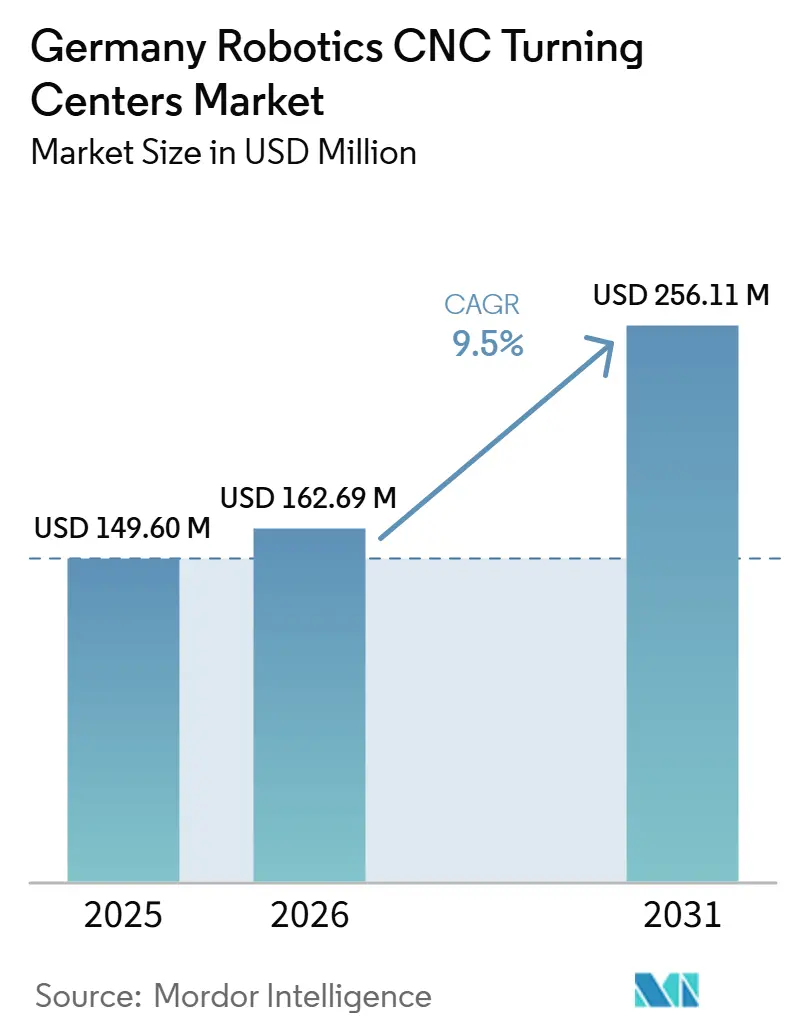

| Tamaño del mercado en el año base (2025) | 149.60 Millones de dólares |

| Tamaño del Mercado (2026) | 162.69 Millones de dólares |

| Tamaño del Mercado (2031) | 256.11 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Centros de Torneado CNC Robóticos de Alemania por Mordor Intelligence

El tamaño del Mercado de Centros de Torneado CNC Robóticos de Alemania fue valorado en 149,60 millones USD en 2025 y se estima que crecerá desde 162,69 millones USD en 2026 hasta alcanzar 256,11 millones USD en 2031, a una CAGR del 9,5% durante el período de pronóstico (2026-2031).

El mercado de centros de torneado CNC robóticos de Alemania avanza más rápido que en el período 2020-2025, porque los programas de producción de vehículos eléctricos, los estándares abiertos de comunicación de máquinas y el apoyo público a la robótica basada en IA ahora se refuerzan mutuamente. El sector de máquinas herramienta de Alemania generó 14.800 millones EUR (17.400 millones USD) en 2024, con las máquinas solas contribuyendo 10.300 millones EUR (12.100 millones USD), lo que subraya la profundidad industrial que respalda la capacidad de torneado preparada para robots. Esta profundidad industrial es importante porque el mercado de centros de torneado CNC robóticos de Alemania depende de una base estable de producción de precisión, ingeniería de aplicaciones y soporte posventa, más que de una demanda de equipos aislada. El mercado de centros de torneado CNC robóticos de Alemania también se beneficia de una mayor interoperabilidad, ya que UMATI (Interfaz Universal de Tecnología de Máquinas) y OPC UA (Arquitectura Unificada de Comunicaciones de Plataforma Abierta) reducen la fricción de integración en entornos de máquinas mixtas. Al mismo tiempo, el mercado de centros de torneado CNC robóticos de Alemania enfrenta controles de costos más estrictos y un camino de cumplimiento más exigente, lo que impulsa a los proveedores a competir en precisión, software, automatización modular y profundidad de servicio, más que solo en precio.

Conclusiones Clave del Informe

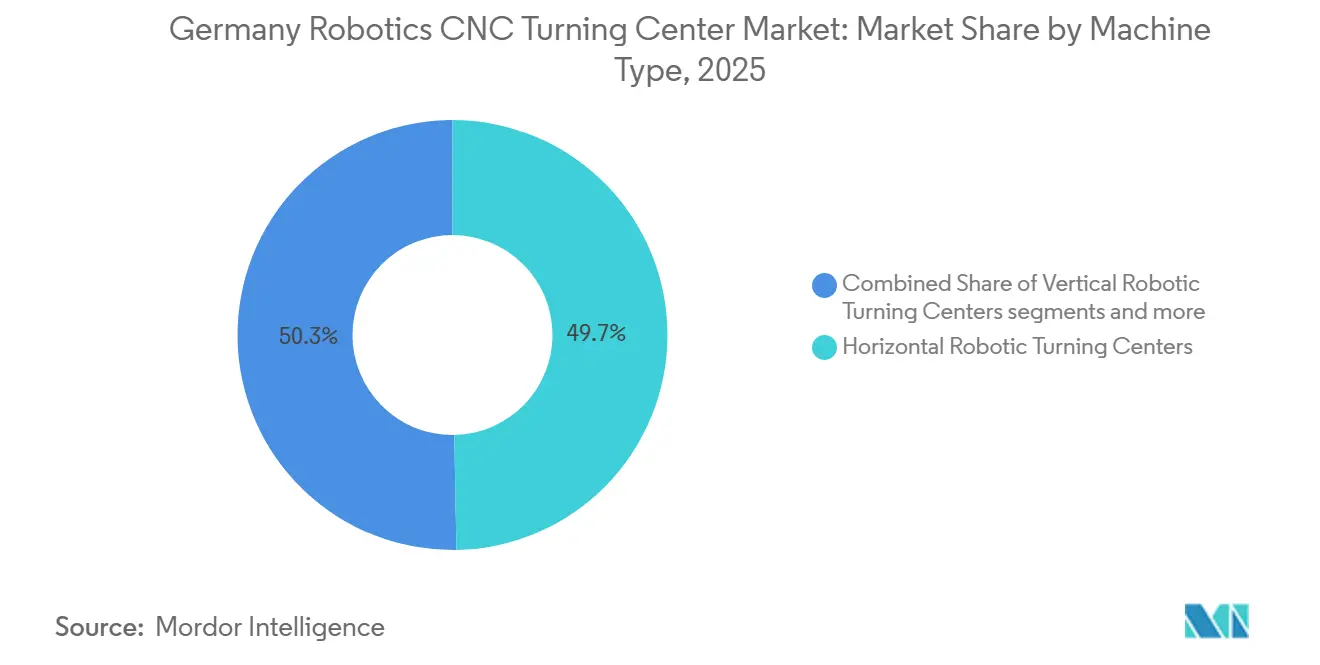

- Por tipo de máquina, los centros de torneado robótico horizontal representaron el 49,71% de la participación del mercado de centros de torneado CNC robóticos de Alemania en 2025, mientras que se prevé que los centros de torneado robótico multitarea se expandan a una CAGR del 11,24% hasta 2031.

- Por tipo de robot, los robots articulados representaron el 56,2% de la participación del mercado de centros de torneado CNC robóticos de Alemania en 2025, mientras que se proyecta que los robots colaborativos crezcan a una CAGR del 12,6% hasta 2031.

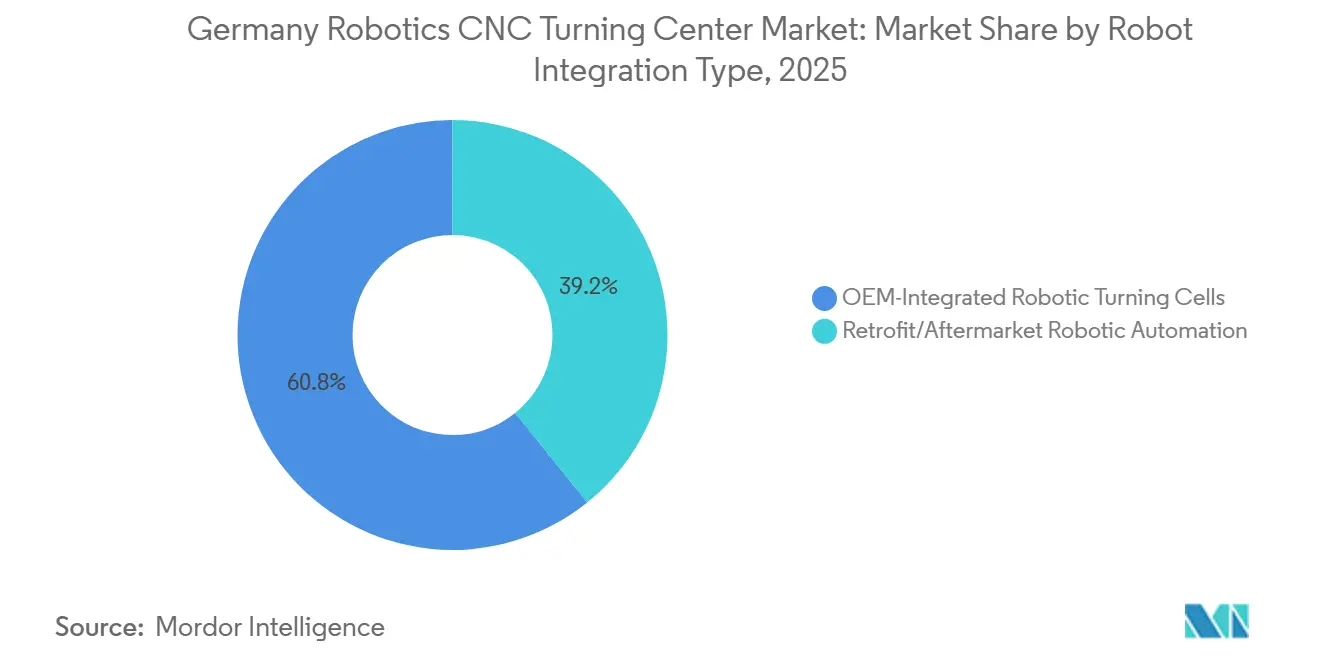

- Por tipo de integración de robot, las celdas de torneado robótico integradas por OEM representaron el 60,8% de la participación del mercado de centros de torneado CNC robóticos de Alemania en 2025, mientras que se proyecta que la automatización de retroadaptación/posventa crezca a una CAGR del 13,2% hasta 2031.

- Por industria de usuario final, los vehículos automotrices y comerciales representaron el 38,1% del tamaño del mercado de centros de torneado CNC robóticos de Alemania en 2025, mientras que se prevé que los dispositivos médicos e instrumentos quirúrgicos avancen a una CAGR del 10,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Torneado CNC Robóticos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Demanda Automotriz para el Torneado de Trenes de Potencia de Vehículos Eléctricos Atendidos por Robots | +2.6% | Baviera, Baden-Württemberg, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Sólida Base Manufacturera que Impulsa la Inversión en Automatización CNC Avanzada | +1.9% | A nivel nacional en Alemania, con efecto secundario en los mercados de exportación de la UE | Largo plazo (≥ 4 años) |

| Densidad de Robots Líder Mundial que Respalda una Integración Madura | +1.5% | A nivel nacional en Alemania, con fuerte presencia en Stuttgart, Múnich y los corredores del Rin-Ruhr | Largo plazo (≥ 4 años) |

| Financiamiento Gubernamental de I+D Orientado a la Interacción Humano-Robot | +1.1% | A nivel nacional, liderado por los centros de investigación de Múnich, Karlsruhe y Kaiserslautern | Mediano plazo (2-4 años) |

| Constructores Alemanes de Máquinas Herramienta que Incorporan Automatización en el Diseño de Productos | +0.8% | Baden-Württemberg y Baviera, con despliegue global a través de redes OEM | Largo plazo (≥ 4 años) |

| UMATI Reduciendo la Complejidad de Integración Robot-CNC | +0.6% | Global, con la mayor relevancia a corto plazo en Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda Automotriz para el Torneado de Trenes de Potencia de Vehículos Eléctricos Atendidos por Robots

El cambio en el diseño del tren de potencia automotriz hacia sistemas de propulsión eléctrica está impulsando el mercado de centros de torneado CNC robóticos de Alemania. Los centros de torneado CNC con carga robótica son ahora fundamentales para la producción de ejes de motor de vehículos eléctricos, núcleos de rotor y conjuntos de caja de cambios. BMW Group lanzó la producción en preserie de la carcasa del accionamiento eléctrico central Neue Klasse en la Planta Landshut en octubre de 2024 tras una inversión de 200 millones EUR (235,3 millones USD), y el sitio ya había recibido 1.000 millones EUR (1.200 millones USD) desde 2020, con 500 millones EUR (588,2 millones USD) destinados a la electromovilidad. ZF Friedrichshafen también amplió su planta de Saarbrücken para variantes adicionales de accionamiento de eje eléctrico, con inicio de producción en serie en 2025. Estos programas están elevando los requisitos de tolerancia y convirtiendo la carga robótica de una opción de eficiencia en un requisito de producción. El efecto se está extendiendo más allá de los proveedores de Nivel 1, ya que los fabricantes de piezas torneadas de precisión de Nivel 2 en Baden-Württemberg y Baviera también están retroadaptando celdas robóticas para cumplir con los objetivos de volumen y calidad relacionados con los vehículos eléctricos.

Sólida Base Manufacturera que Impulsa la Inversión en Automatización CNC Avanzada

El mercado de centros de torneado CNC robóticos de Alemania está respaldado por una de las bases de producción de máquinas herramienta más profundas del mundo. Alemania se mantuvo como el segundo mayor productor de máquinas herramienta en 2024, con una producción total de 14.800 millones EUR (17.400 millones USD) y una fuerza laboral de 65.500 personas en todo el sector. La base del país de más de 1.200 empresas de máquinas herramienta y afines, junto con más de 50 institutos de investigación universitaria reconocidos, crea un ciclo de autorrefuerzo entre la demanda de los usuarios y la innovación de los OEM. Los constructores alemanes de máquinas herramienta invierten más del 4% de la facturación anual en investigación y desarrollo, y el 15% de la facturación proviene de productos recién desarrollados, lo que ayuda a explicar el alto nivel de automatización integrada en los procesos observado en el mercado de centros de torneado CNC robóticos de Alemania. Una capa adicional proviene de las redes de producción internacionales, ya que 12 fabricantes alemanes más grandes de máquinas herramienta producen en el extranjero, manteniendo los centros de ingeniería nacionales estrechamente vinculados a los despliegues globales de automatización. Ese vínculo fortalece el papel de Alemania en el diseño de controles, la integración de software y la arquitectura de celdas, incluso cuando la producción física se distribuye entre regiones.

Densidad de Robots Líder Mundial que Respalda una Integración Madura

El mercado de centros de torneado CNC robóticos de Alemania se beneficia de una base de robots que ya es grande, densa y experimentada. Alemania registró 449 robots industriales por cada 10.000 empleados manufactureros en 2024, el nivel más alto de Europa y el 4.º más alto a nivel mundial.[1] Federación Internacional de Robótica, "La Densidad de Robots Aumenta en Europa, Asia y las Américas", Comunicado de Prensa de la FIR, ifr.org El país también instaló 26.982 nuevos robots industriales en 2024, lo que representó el 32% de todas las instalaciones anuales de robots en Europa. Esta base instalada reduce el riesgo de adopción para el mercado de centros de torneado CNC robóticos de Alemania porque los ingenieros, integradores y equipos de mantenimiento ya están familiarizados con la programación, la seguridad y la gestión del tiempo de actividad. Alemania también lideró Europa en proyectos de inversión extranjera directa en robótica y automatización entre 2019 y 2024, lo que señala una confianza continua en el país como ubicación para la fabricación intensiva en robots. La alta densidad de robots también respalda un ecosistema periférico más amplio para pinzas, sistemas de visión, módulos de transporte y componentes de seguridad, reduciendo tanto el tiempo de ensamblaje como la fricción derivada de la personalización.

Financiamiento Gubernamental de I+D Orientado a la Interacción Humano-Robot

El mercado de centros de torneado CNC robóticos de Alemania también se beneficia de la financiación pública de investigación directamente relevante para la producción industrial flexible. El Ministerio Federal de Educación e Investigación estableció el Instituto de Robótica de Alemania el 1 de julio de 2024, con un presupuesto de 20 millones EUR (23,5 millones USD) para el período hasta junio de 2028, liderado por TUM, KIT y DFKI. El programa se centra en la robótica basada en IA, la colaboración humano-robot, la manipulación inteligente y la asignación autónoma de tareas, todo lo cual se traduce bien en celdas de torneado atendidas por robots. En junio de 2026, el Ministerio Federal de Investigación, Tecnología y Espacio lanzó la iniciativa Robo-Hubs para conectar el trabajo académico en robótica con las necesidades de aplicación de las pymes, y la manufactura de producción fue designada como área prioritaria. Esto reduce parte de la carga de desarrollo para los OEM de CNC e integradores, ya que algunas capacidades habilitadoras se están construyendo dentro del sistema nacional de investigación. El resultado es un flujo más estable de inteligencia de automatización que puede alimentar el mercado de centros de torneado CNC robóticos de Alemania durante los próximos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Sostenibilidad y Cumplimiento Normativo que Aumentan la Complejidad de la Inversión | -1.8% | A nivel de la UE, con el efecto más inmediato en Alemania | Mediano plazo (2-4 años) |

| Altos Costos de Integración e Implementación de Sistemas de Automatización | -1.4% | Alemania, especialmente entre los fabricantes del Mittelstand en Baden-Württemberg, Baviera y Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Los Fabricantes Asiáticos Erosionan la Participación de Alemania en el Mercado Internacional | -1.1% | Mercados de exportación globales en Asia, Europa del Este y América del Sur | Largo plazo (≥ 4 años) |

| Los Altos Costos de las Soluciones Integradas con Robots Limitan la Adopción por parte del Mittelstand | -0.8% | Alemania, especialmente empresas con menos de 250 empleados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Sostenibilidad y Cumplimiento Normativo que Aumentan la Complejidad de la Inversión

El mercado de centros de torneado CNC robóticos de Alemania enfrenta una carga de cumplimiento más estricta a medida que el Marco de Maquinaria de la UE avanza hacia su implementación en 2027. El Reglamento (UE) 2023/1230 será obligatorio a partir del 20 de enero de 2027 y añade nuevos requisitos en torno a la evaluación de riesgos de ciberseguridad, la evaluación de conformidad relacionada con la IA y la documentación técnica digital para la maquinaria comercializada en el mercado de la UE.[2] Parlamento Europeo y Consejo de la Unión Europea, "Reglamento (UE) 2023/1230 sobre Maquinaria", EUR-Lex, eur-lex.europa.eu Esto es relevante para las celdas de torneado integradas con robots porque cada vez más incluyen control adaptativo, posicionamiento guiado por visión e inteligencia de proceso basada en software. Alemania también puso en vigor su marco de implementación nacional a través de MaschinenDG el 6 de diciembre de 2025, que estableció poderes de vigilancia del mercado y disposiciones sancionadoras. Las obligaciones de sostenibilidad añaden otra capa de costos a través de la gestión ambiental, los objetivos de eficiencia energética y los requisitos reducidos de eliminación de fluidos. Estos factores alargan los plazos de adquisición y dificultan la justificación de la sustitución de equipos a mitad de ciclo, especialmente para los fabricantes más pequeños con flexibilidad de capital limitada.

Altos Costos de Integración e Implementación de Sistemas de Automatización

El costo total del sistema de celdas de torneado integradas con robots sigue limitando el mercado de centros de torneado CNC robóticos de Alemania. Una celda típica puede requerir entre 55.000 USD y 222.000 USD a los tipos de cambio promedio de 2025, incluyendo el robot, las herramientas, el vallado, la inspección, la programación y la puesta en marcha. Los costos reales de integración también superan los presupuestos iniciales entre un 20% y un 60% en muchos casos, debido a la alineación de protocolos e interfaces de máquinas heredadas que resultan más difíciles de lo esperado para los fabricantes del Mittelstand que operan solo de 3 a 5 tornos CNC, convirtiendo la automatización en una decisión de recuperación de la inversión a varios años en lugar de una mejora de productividad directa. Los modelos de Robot como Servicio, con tarifas mensuales que oscilan entre 550 USD y 3.300 USD, alivian parte de la carga, pero la cobertura sigue siendo desigual entre los clústeres de fabricación regionales. La incertidumbre de costos continúa retrasando las decisiones de compra en el mercado de centros de torneado CNC robóticos de Alemania, especialmente cuando las empresas deben capacitar a los operadores mientras respaldan 2 generaciones de automatización simultáneamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Centros Multitarea Desafían el Dominio Horizontal

Los centros de torneado robótico horizontal representaron el 49,71% de la participación del mercado de centros de torneado CNC robóticos de Alemania en 2025. Su liderazgo provino del fuerte uso en la producción de alto volumen de ejes automotrices y pistas de rodamientos, donde la arquitectura de husillo horizontal se alinea bien con los alimentadores de barras y los sistemas de carga de robots de pórtico. Esta base instalada mantiene a los sistemas horizontales en el centro de los programas de producción que dependen de la repetibilidad, el rendimiento y los diseños de automatización estables. El segmento continúa beneficiándose de su papel establecido en entornos de mecanizado industrial a gran escala.

Los centros de torneado robótico multitarea son el tipo de máquina de más rápido crecimiento en el mercado de centros de torneado CNC robóticos de Alemania, con una CAGR proyectada del 11,24% durante 2026-2031. El crecimiento está siendo impulsado por la creciente demanda en la fabricación aeroespacial y de dispositivos médicos, donde el mecanizado completo en una sola configuración ayuda a reducir los errores de manipulación de piezas, disminuir la variación dimensional y acortar la secuencia de producción. El desarrollo de productos OEM también está apoyando este cambio hacia plataformas más capaces. El lanzamiento en enero de 2026 del CTX 450 4A de DMG MORI, con 36 posiciones de herramienta, 6 μm de precisión de posicionamiento y una huella compacta de 10 m², refleja este movimiento hacia plataformas de torneado de mayor valor y eficiencia espacial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Robot: Los Robots Articulados Anclan el Mercado, los Cobots Amplían la Base Direccionable

Los robots articulados representaron una participación del 56,2% en 2025, convirtiéndolos en el tipo de robot líder en el mercado de centros de torneado CNC robóticos de Alemania. Siguen siendo la opción predeterminada porque ofrecen amplia cobertura de carga útil, gran alcance y alta compatibilidad tanto con la carga directa del husillo como con la presentación de piezas asistida por pórtico. Su entorno de programación también es maduro porque el sector automotriz alemán ha utilizado robots articulados a escala durante muchos años. Esa madurez reduce el riesgo de ingeniería para las nuevas celdas de automatización y mantiene a los robots articulados en el centro de las instalaciones de gran volumen. Los robots de pórtico y cartesianos también conservan un lugar estable donde la velocidad de carga lineal es más importante, especialmente en líneas de componentes orientadas al rendimiento.

Los cobots se están expandiendo más rápido que cualquier otro tipo de robot en el mercado de centros de torneado CNC robóticos de Alemania, con una CAGR prevista del 12,6% hasta 2031. Su adopción está aumentando en tareas de carga de menor riesgo y en funciones adyacentes como el soporte de inspección y la asistencia en el cambio de herramientas. Esto significa que los cobots están ampliando la base direccionable en lugar de reemplazar a los robots articulados en las celdas de producción principales. La FIR confirmó que Alemania instaló 26.982 robots industriales en 2024, el total más alto de Europa, lo que respalda la reconfiguración continua y el despliegue mixto de robots en las plantas. El mercado de centros de torneado CNC robóticos de Alemania está, por tanto, evolucionando hacia una combinación de robots por capas donde las unidades articuladas lideran el proceso de torneado principal y los cobots llenan los vacíos de flexibilidad a su alrededor.

Por Tipo de Integración de Robot: Las Celdas OEM Lideran, la Automatización de Retroadaptación se Acelera

Las celdas de torneado robótico integradas por OEM representaron el 60,8% del mercado de centros de torneado CNC robóticos de Alemania en 2025, lo que refleja la preferencia de los fabricantes más grandes por sistemas diseñados en fábrica con diseño mecánico, de control y de seguridad alineados. Estos compradores valoran la responsabilidad de una sola fuente porque simplifica la puesta en marcha y el servicio a largo plazo. Las celdas OEM son especialmente sólidas donde el tiempo de actividad, la validación y la continuidad de la producción importan más que el gasto de capital inicial por sí solo. Al mismo tiempo, la automatización de retroadaptación y posventa es la vía de integración de más rápido crecimiento, con una CAGR prevista del 13,2% hasta 2031. Ese crecimiento refleja la lógica de mejorar los activos de torneado CNC existentes cuando los presupuestos de capital son más ajustados y la sustitución completa de máquinas es más difícil de justificar.

El canal de retroadaptación se está volviendo más viable porque los estándares de interoperabilidad han reducido parte de la carga de ingeniería en el mercado de centros de torneado CNC robóticos de Alemania. El Robo2Go Turning de tercera generación de DMG MORI, lanzado en enero de 2026 con hasta un 50% más de capacidad de almacenamiento de piezas, muestra cómo los OEM ahora tratan la automatización robótica como una capa de producto central en lugar de un complemento opcional.[3]DMG MORI, "Estreno Mundial, CTX 450 4A", Noticias de DMG MORI, dmgmori.com Al mismo tiempo, el marco UMATI y la actualización de noviembre de 2024 de VDMA 40501-1 están mejorando las condiciones de conexión y producción en poblaciones de máquinas mixtas. Los integradores de sistemas independientes todavía lideran la mayoría de los proyectos de retroadaptación, lo que mantiene el canal más abierto que el lado integrado por OEM. Por eso los proveedores establecidos están respondiendo con programas de integradores certificados y kits de robots modulares para talleres más pequeños que desean un menor riesgo de personalización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Ancla la Demanda Mientras los Dispositivos Médicos Señalan la Premiumización

Los vehículos automotrices y comerciales representaron el 38,1% del mercado en 2025, convirtiéndolos en el mayor segmento de usuario final en el mercado de centros de torneado CNC robóticos de Alemania. El papel de Alemania como la mayor economía manufacturera automotriz de Europa mantiene este segmento en el centro, y el cambio hacia los vehículos eléctricos está añadiendo nueva demanda para el torneado preciso de ejes de motor, piezas de carcasa de batería y componentes de eje eléctrico. La escala de producción y los requisitos de tolerancia están aumentando, favoreciendo las celdas de torneado atendidas por robots sobre la carga manual. El sector aeroespacial y de defensa sigue siendo la siguiente fuente de demanda importante porque las piezas de titanio y aleaciones de níquel requieren un control dimensional consistente durante largos ciclos de mecanizado. El petróleo y el gas, la energía, los equipos eléctricos y electrónicos y la maquinaria industrial general diversifican aún más la base de clientes.

Se proyecta que los dispositivos médicos e instrumentos quirúrgicos crezcan a una CAGR del 10,9% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápida expansión en el mercado de centros de torneado CNC robóticos de Alemania. Este crecimiento está vinculado a la sólida posición de Alemania en tecnología médica y a la necesidad de mecanizado trazable y automatizado en línea con los requisitos de ISO 13485 y el Reglamento de Dispositivos Médicos de la UE. Los compradores en este segmento no solo necesitan capacidad de torneado; también necesitan control de procesos, medición y captura de datos auditables dentro del flujo de trabajo de mecanizado. Eso impulsa el mercado de centros de torneado CNC robóticos de Alemania hacia celdas de mayor valor con inspección y registro integrados en el proceso. El efecto más amplio es la premiumización, porque los sectores con requisitos más estrictos de calidad y documentación están elevando el estándar técnico para máquinas que antes se especificaban principalmente en función del tiempo de ciclo.

Análisis Geográfico

El mercado de centros de torneado CNC robticos de Alemania está concentrado principalmente en Baden-Württemberg, Baviera y Renania del Norte-Westfalia. Baden-Württemberg sirve como el principal centro de innovación porque reúne una densa base de OEM de máquinas herramienta, integradores de sistemas y proveedores automotrices dentro de un único clúster regional. Baviera refuerza esta posición a través de la base manufacturera de BMW y la demanda de mecanizado aeroespacial y de semiconductores en el área metropolitana de Múnich. Renania del Norte-Westfalia añade una amplia base de usuarios en vehículos comerciales, procesamiento de acero y maquinaria industrial pesada. En conjunto, estos corredores definen dónde el mercado de centros de torneado CNC robóticos de Alemania registra la mayor concentración de capacidad de despliegue, soporte de servicio y profundidad de ingeniería de aplicaciones.

El sector de máquinas herramienta de Alemania empleó a 65.500 personas en 2024, y el gasto en investigación y desarrollo se mantuvo por encima del 4% de la facturación, con el 15% de la facturación proveniente de productos recién desarrollados. Baja Sajonia y Hesse desempeñan un papel menor pero creciente en el mercado de centros de torneado CNC robóticos de Alemania, ya que respaldan la demanda automotriz, química, farmacéutica e industrial de precisión. Sajonia y Turingia también se están volviendo más visibles como clústeres secundarios, gracias al apoyo federal y a los menores costos inmobiliarios, lo que los hace atractivos para proyectos de automatización en terrenos baldíos. A medida que los clústeres occidentales se vuelven más ajustados en espacio y mano de obra, las regiones orientales ofrecen una vía de expansión práctica para la nueva capacidad de torneado preparada para robots.

El mercado de centros de torneado CNC robóticos de Alemania también está siendo moldeado por cómo la demanda regional se alinea con el ciclo de inversión en vehículos eléctricos. Baviera sigue siendo especialmente importante porque las operaciones de BMW en Landshut y Múnich continúan anclando la demanda de componentes de precisión vinculada a los trenes de potencia eléctricos. Baja Sajonia se beneficia de la demanda vinculada a Volkswagen para componentes de caja de cambios, eje y sujeción de vehículos eléctricos. Baden-Württemberg sigue siendo relevante por su densidad de OEM y proveedores, que permite que los nuevos lanzamientos de máquinas y los servicios de integración se trasladen rápidamente a los entornos de producción. El pronóstico de la VDW de 13.700 millones EUR (16.100 millones USD) en producción alemana de máquinas herramienta en 2026 apunta a una recuperación respaldada por inversiones en movilidad, clima y digitalización. Es probable que esa recuperación se manifieste primero en las regiones donde los programas de vehículos eléctricos, la infraestructura de servicios y la capacidad de mecanizado avanzado ya se superponen con mayor intensidad.

Panorama Competitivo

El mercado de centros de torneado CNC robóticos de Alemania tiene una estructura moderadamente concentrada liderada por OEM de soluciones completas, pero aún deja espacio para proveedores de robots, especialistas en control e integradores independientes. Los OEM nacionales tienen una ventaja porque pueden integrar el diseño del husillo, el control, la seguridad y el robot dentro de un único ciclo de ingeniería. Eso reduce el tiempo de puesta en marcha y simplifica la relación de servicio para los clientes que desean un único proveedor responsable. La dirección estratégica en el mercado de centros de torneado CNC robóticos de Alemania es la plataformización, donde la automatización se vende como una extensión de la máquina en lugar de como un accesorio separado. Por eso los proveedores líderes están invirtiendo en paquetes de robots estándar, capas de software y diseños de instalación validados en lugar de depender únicamente de proyectos personalizados.

DMG MORI proporciona uno de los ejemplos más claros de este cambio en el mercado de centros de torneado CNC robóticos de Alemania. Su Robo2Go Turning de tercera generación, lanzado en enero de 2026 con hasta un 50% más de capacidad de almacenamiento, muestra cómo un OEM premium está impulsando una operación desatendida más prolongada y diseños de despliegue más compactos. El CTX 450 4A de enero de 2026 también apunta en la misma dirección, combinando un uso compacto del suelo con 36 posiciones de herramienta y soporte de automatización opcional. En octubre de 2025, DMG MORI y HAIMER ampliaron su cooperación en torno a la gestión digital de herramientas, lo que respalda la columna vertebral de datos necesaria para una operación más automatizada de celdas de torneado.

El mercado de centros de torneado CNC robóticos de Alemania también está creando un espacio competitivo significativo en celdas modulares de retroadaptación y orientadas a las pymes. UMATI está reduciendo la barrera de interoperabilidad, ayudando a los integradores más pequeños a construir soluciones prácticas de conexión y producción en torno a centros de torneado heredados. La demostración de atención a máquinas de KUKA en 2026 con equipos de EMAG, entregada a través de un modelo de Robot como Servicio, también mostró que los proveedores de robots se están acercando más directamente a los usuarios de CNC con ofertas de capital ligero. Esto importa porque el canal de retroadaptación todavía no tiene un único jugador dominante, y los proveedores más pequeños que utilizan sistemas de visión, agarre adaptativo y financiamiento más simple están empujando hacia abajo el punto de entrada mínimo viable. Como resultado, es probable que el mercado de centros de torneado CNC robóticos de Alemania siga siendo competitivo en ambos extremos, con OEM premium liderando las celdas integradas y un campo más amplio disputando la oportunidad de automatización posventa.

Líderes de la Industria de Centros de Torneado CNC Robóticos de Alemania

-

DMG MORI AG

-

SPINNER Werkzeugmaschinenfabrik GmbH

-

EMAG GmbH & Co. KG

-

KUKA AG

-

INDEX-Werke GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: KUKA Robotics anunció su participación en IMTS 2026, septiembre de 2026, Chicago, con demostraciones en vivo de atención robótica a máquinas que combinan el robot KR CYBERTECH con la rectificadora cilíndrica WPG 7 de EMAG a través del modelo de Robot como Servicio de Formic Automation, mostrando una vía de adopción escalable y de capital ligero para la atención de máquinas CNC.

- Enero de 2026: DMG MORI presentó el CTX 450 4A en su exposición interna de Pfronten, un centro de torneado universal con 36 posiciones de herramienta, 6 μm de precisión de posicionamiento y automatización Robo2Go opcional, dirigido al segmento Mittelstand con una huella compacta de 10 m² diseñada para el mecanizado completo de 6 caras de geometrías complejas.

- Enero de 2026: DMG MORI lanzó la tercera generación de su sistema Robo2Go Turning, ampliando la capacidad de almacenamiento de piezas hasta un 50% e introduciendo diseños de instalación optimizados, lo que permite ventanas de producción desatendida más largas para tamaños de lote pequeños y medianos en operaciones de torneado del Mittelstand.

- Octubre de 2025: DMG MORI y HAIMER GmbH ampliaron su cooperación estratégica para acelerar la digitalización del taller de herramientas y la automatización global, estableciendo WinTool como la solución de gestión digital de herramientas distribuida a través de DMG MORI Technium en todo el mundo e integrada con más de 20 sistemas CAM y conectividad de gemelo digital, avanzando en la infraestructura de datos que sustenta la operación de celdas de torneado automatizadas.

Alcance del Informe del Mercado de Centros de Torneado CNC Robóticos de Alemania

El Mercado de Centros de Torneado CNC Robóticos de Alemania está Segmentado por Tipo de Máquina (Centros de Torneado Robótico Horizontal, Centros de Torneado Robótico Vertical y Más), por Tipo de Robot (Robots Articulados y Más), por Tipo de Integración de Robot (OEM, Automatización Robótica de Retroadaptación/Posventa), y por Industria de Usuario Final (Petróleo, Gas y Energía, Aeroespacial y Defensa, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Centros de Torneado Robótico Horizontal |

| Centros de Torneado Robótico Vertical |

| Centros de Torneado Robótico Multitarea |

| Otros |

| Robots Articulados |

| Robots Colaborativos (Cobots) |

| Robots de Pórtico/Cartesianos |

| Celdas de Torneado Robótico Integradas por OEM |

| Automatización Robótica de Retroadaptación/Posventa |

| Vehículos Automotrices y Comerciales |

| Aeroespacial y Defensa |

| Dispositivos Médicos e Instrumentos Quirúrgicos |

| Petróleo, Gas y Energía |

| Equipos Eléctricos, Electrónicos y de Semiconductores |

| Maquinaria Industrial General |

| Otros |

| Por Tipo de Máquina | Centros de Torneado Robótico Horizontal |

| Centros de Torneado Robótico Vertical | |

| Centros de Torneado Robótico Multitarea | |

| Otros | |

| Por Tipo de Robot | Robots Articulados |

| Robots Colaborativos (Cobots) | |

| Robots de Pórtico/Cartesianos | |

| Por Tipo de Integración de Robot | Celdas de Torneado Robótico Integradas por OEM |

| Automatización Robótica de Retroadaptación/Posventa | |

| Por Industria de Usuario Final | Vehículos Automotrices y Comerciales |

| Aeroespacial y Defensa | |

| Dispositivos Médicos e Instrumentos Quirúrgicos | |

| Petróleo, Gas y Energía | |

| Equipos Eléctricos, Electrónicos y de Semiconductores | |

| Maquinaria Industrial General | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda prevista de centros de torneado CNC robóticos de Alemania para 2031?

Se prevé que el mercado de centros de torneado CNC robóticos de Alemania alcance 256,1 millones USD en 2031, frente a 162,7 millones USD en 2026, con una CAGR del 9,5% durante 2026-2031.

¿Qué tipo de robot lidera la automatización del torneado CNC en Alemania?

Los robots articulados lideraron con una participación del 56,2% en 2025 porque ofrecen gran flexibilidad de carga útil, alcance y ecosistemas de programación bien establecidos.

¿Qué vía de integración está creciendo más rápido en las celdas de torneado robótico?

La automatización de retroadaptación/posventa es la que crece más rápido, con una CAGR proyectada del 13,2% hasta 2031, a medida que los fabricantes buscan actualizar los activos de torneado CNC existentes.

¿Por qué la demanda automotriz es tan importante para el torneado CNC robótico en Alemania?

Los vehículos automotrices y comerciales representaron el 38,1% de la participación en 2025, y los programas de vehículos eléctricos están aumentando la demanda para el torneado preciso de ejes de motor, piezas de caja de cambios y componentes de eje eléctrico.

¿Qué está impulsando la mayor adopción de robots colaborativos en las aplicaciones de torneado alemanas?

Se proyecta que los robots colaborativos crezcan a una CAGR del 12,6% hasta 2031 porque se adaptan a tareas de carga de menor riesgo, soporte de inspección y tareas flexibles en el taller que complementan las celdas de producción principales.

¿Cuál es la mayor restricción para una adopción más amplia por parte de las pymes?

Los altos costos del sistema completo siguen siendo el principal obstáculo, ya que una celda de torneado CNC integrada con robots puede costar entre 55.000 USD y 222.000 USD antes de que se tengan en cuenta la reentrenamiento y el trabajo de integración de sistemas heredados.

Última actualización de la página el: