Tamaño y Participación del Mercado de Máquinas y Equipos de Corte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

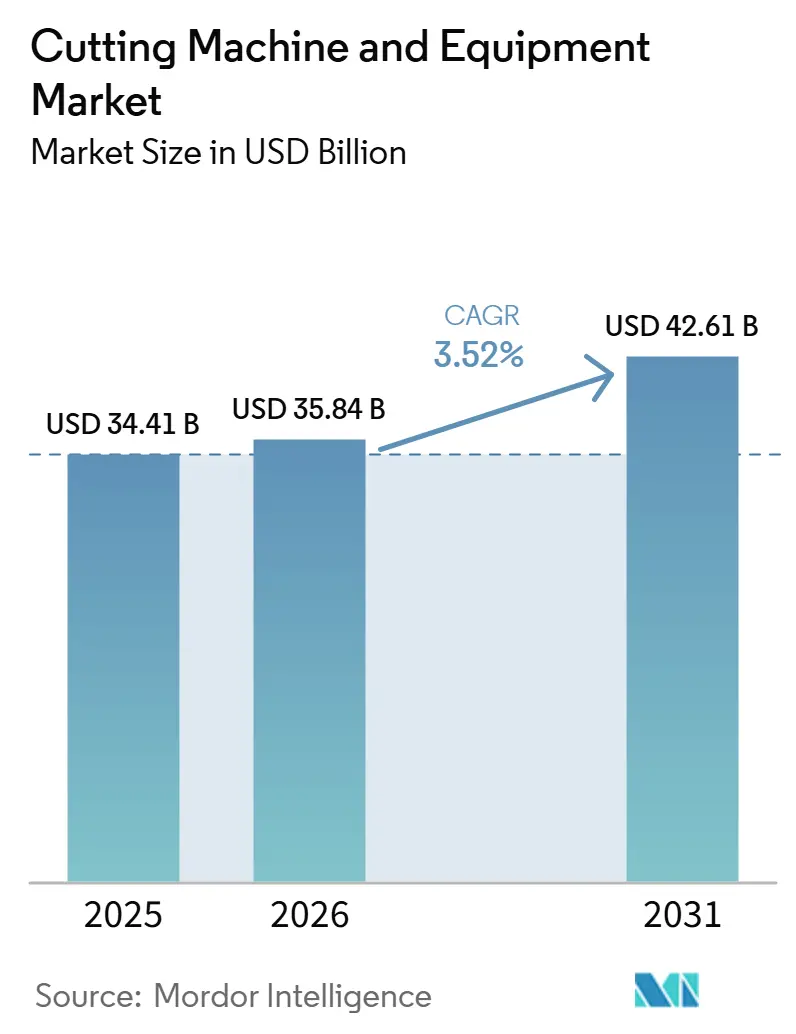

| Tamaño del Mercado (2026) | 35.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

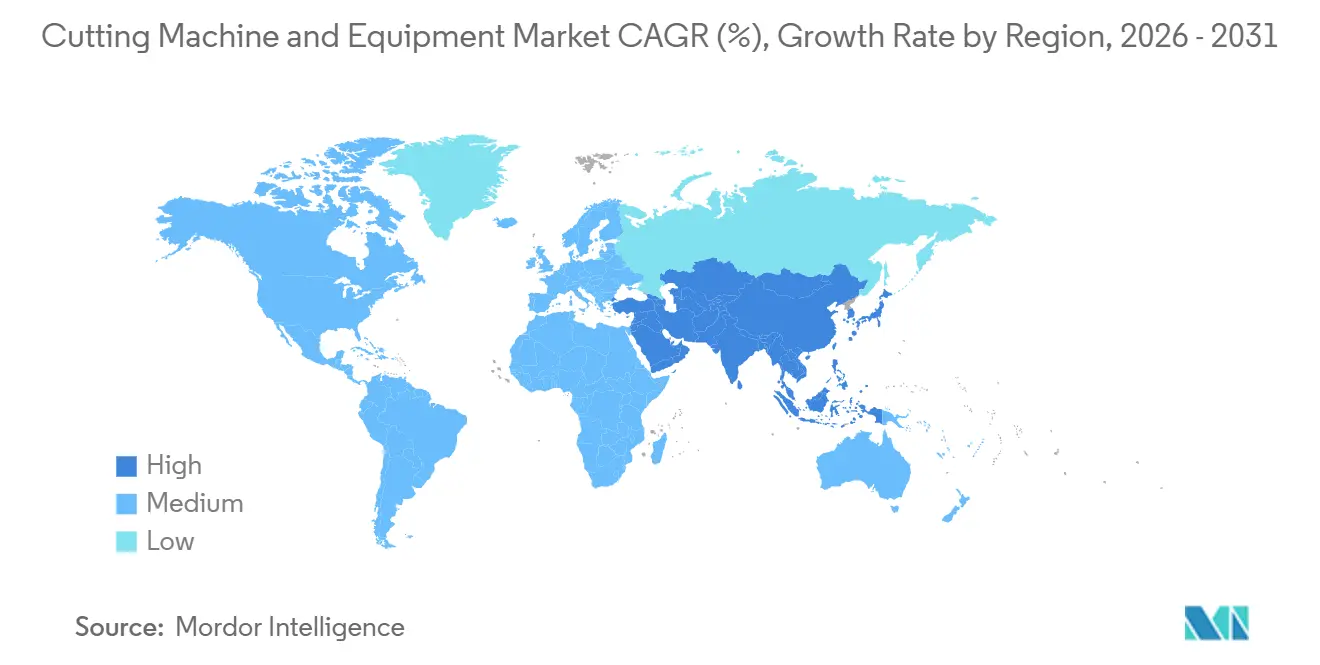

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas y Equipos de Corte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Máquinas y Equipos de Corte se expanda desde 34,41 mil millones USD en 2025 y 35,84 mil millones USD en 2026 hasta 42,61 mil millones USD en 2031, registrando una CAGR del 3,52% entre 2026 y 2031.

El mercado de máquinas y equipos de corte está entrando en una fase más estable a medida que los compradores orientan el gasto hacia sistemas que mejoran el rendimiento, la calidad del borde y el caudal de producción en entornos de fabricación exigentes, en lugar de centrarse únicamente en la expansión de volumen general. La contratación de defensa, los programas de construcción naval, la fabricación de equipos para hidrógeno y la construcción de plantas de baterías están proporcionando al mercado de máquinas y equipos de corte una base de pedidos duradera, menos expuesta a las oscilaciones de ciclo corto en la demanda de fabricación estándar de chapa. El cambio de sistemas de CO₂ y llama a plataformas de láser de fibra también respalda el crecimiento de los ingresos, ya que los compradores pagan por un menor consumo energético, un control de proceso más preciso y una mejor compatibilidad con normas de producción cada vez más estrictas. El panorama competitivo se está volviendo más desigual a medida que los proveedores europeos y japoneses de gama alta profundizan la integración de software y servicios. Al mismo tiempo, los fabricantes chinos están ampliando su presencia en los segmentos de gama media y placa pesada con capacidades técnicas más sólidas que en ciclos anteriores. La presión sobre los costes de electricidad, los costes de cumplimiento relacionados con el carbono, la escasez de controladores de movimiento y el riesgo de regulación de refrigerantes también están condicionando el calendario de inversiones en todo el mercado de máquinas y equipos de corte, especialmente para los operadores que aún utilizan procesos heredados de alta intensidad energética.

Conclusiones Clave del Informe

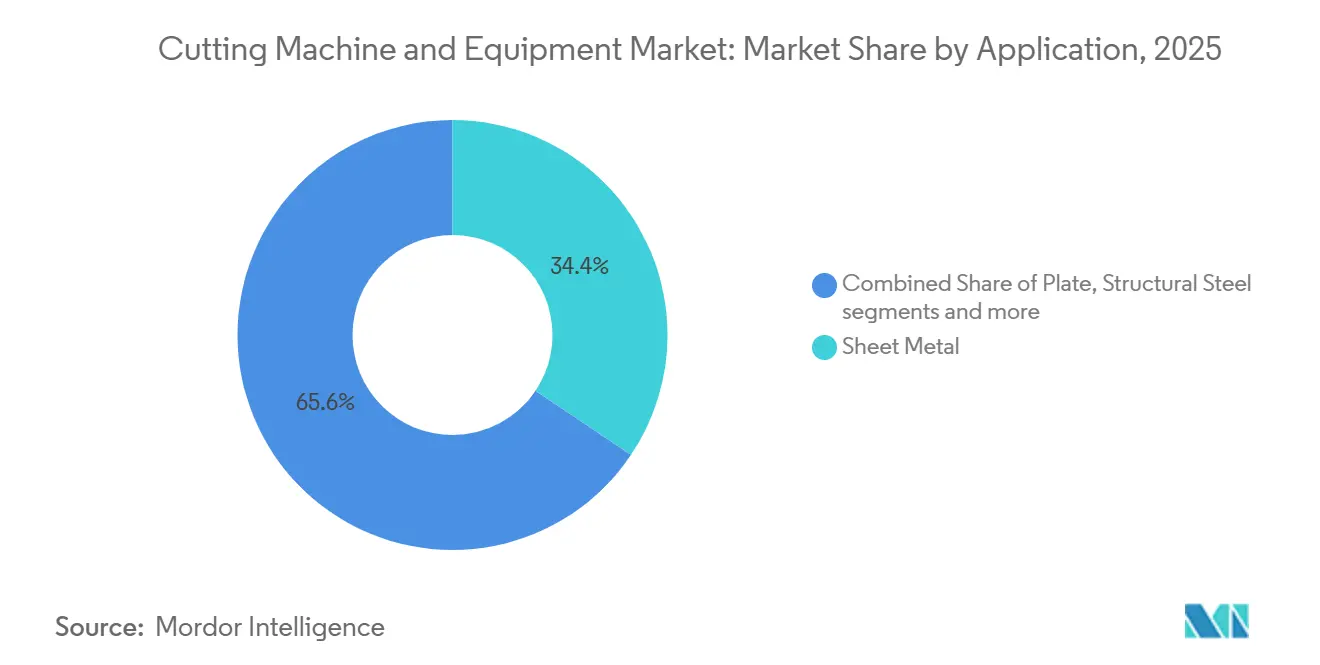

- Por aplicación, la chapa metálica representó el 34,4% de la participación del mercado de máquinas y equipos de corte en 2025, mientras que se prevé que el tubo y la tubería se expandan a una CAGR del 4,1% hasta 2031.

- Por tecnología, el láser representó el 41,7% del tamaño del mercado de máquinas y equipos de corte en 2025 y se prevé que se expanda a una CAGR del 4,5% hasta 2031.

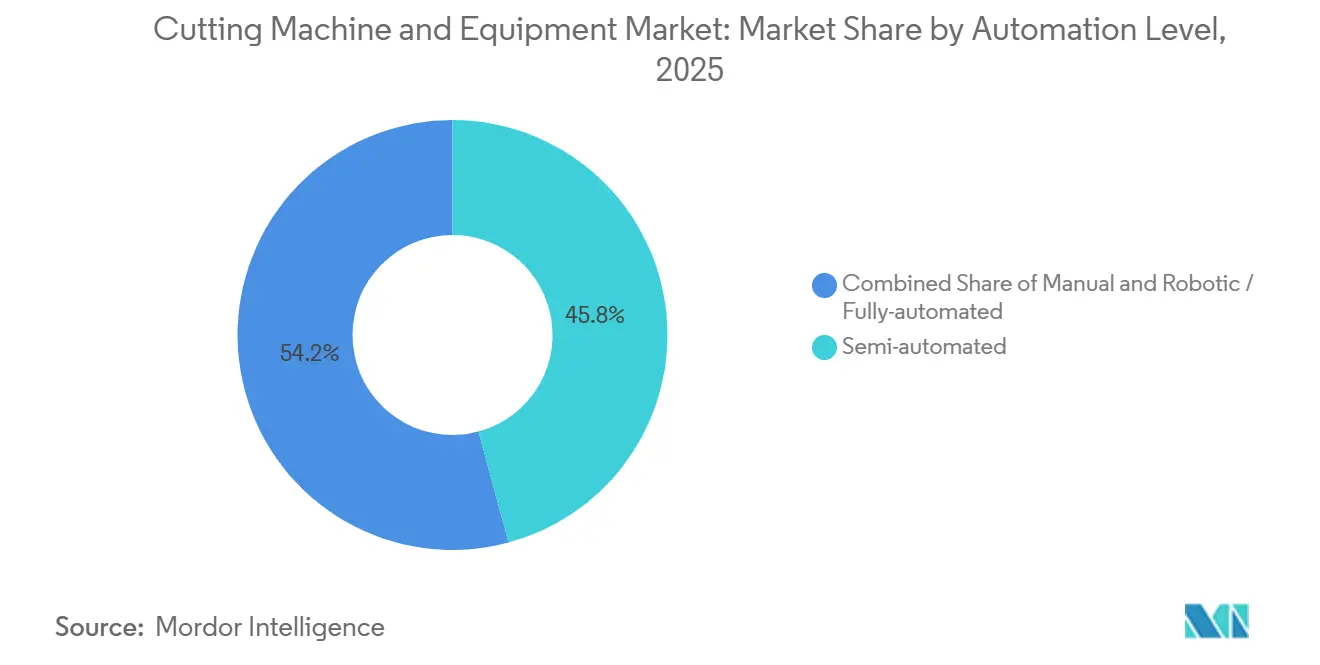

- Por nivel de automatización, los sistemas semiautomatizados representaron el 45,8% de los ingresos en 2025, mientras que se prevé que los sistemas robóticos/totalmente automatizados crezcan a una CAGR del 4,8% hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 30,9% de los ingresos en 2025, mientras que se prevé que aeroespacial y defensa crezca a una CAGR del 5,2% hasta 2031.

- Por geografía, Asia-Pacífico representó el 47,7% de los ingresos en 2025 y también se proyecta que crezca más rápido, a una CAGR del 4,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Máquinas y Equipos de Corte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Ciclo Global de Rearme en Defensa y Construcción Naval Impulsa un Aumento en los Pedidos de Sistemas de Corte de Placa Gruesa | +0.8% | Global, concentrado en Europa de la OTAN, América del Norte, Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| Aumento en la Demanda de Placas de Gigafábricas y Electrolizadores de Hidrógeno | +0.7% | Global, con Asia-Pacífico liderando las gigafábricas y Europa liderando la inversión en acero con hidrógeno | Mediano plazo (2-4 años) |

| El Impulso hacia la Sostenibilidad Acelera el Cambio hacia Láseres de Fibra de Alta Eficiencia Energética | +0.6% | Global, más fuerte en Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Las Iniciativas de Cero Emisiones Netas Impulsan la Adopción de Láseres de Alta Potencia, Protegidos con Nitrógeno para una Salida de Bajo Residuo | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Mandatos de Palas de Aerogeneradores Terrestres en la Economa Circular Impulsan el Aumento en la Demanda de Seccionado de Materiales Compuestos | +0.4% | Europa, América del Norte, China e India | Largo plazo (≥ 4 años) |

| El Acabado Posterior a la Impresión de Precisión se Vuelve Crucial a Medida que la Fabricación Híbrida Aditiva-Sustractiva Escala | +0.3% | América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ciclo Global de Rearme en Defensa y Construcción Naval Impulsa un Aumento en los Pedidos de Sistemas de Corte de Placa Gruesa

El gasto militar global alcanzó 2.887 mil millones USD en 2025, y el gasto europeo aumentó un 14% hasta 864 mil millones USD, lo que amplió considerablemente la base direccionable para la demanda de equipos de fabricación pesada.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "El aumento del gasto militar global continúa mientras los gastos europeos y asiáticos se disparan," SIPRI, sipri.org Los aliados europeos de la OTAN y Canadá también elevaron sus desembolsos combinados a más de 571 mil millones USD en 2025, tras el compromiso de la alianza de avanzar hacia el 5% del PIB para 2035, lo que refuerza la visibilidad de la contratación a largo plazo que respalda el mercado de máquinas y equipos de corte. El presupuesto de defensa del ejercicio fiscal 2026 de los Estados Unidos asigna 47,4 mil millones USD a la construcción y conversión naval de la Armada, financiando 19 nuevos buques de combate que requieren placa naval de grado certificado cortada con tolerancias estrechas.[2]Servicio de Investigación del Congreso de los Estados Unidos, "Estructura de Fuerzas Navales y Planes de Construcción Naval: Antecedentes y Cuestiones para el Congreso," Congreso de los Estados Unidos, congress.gov Esto importa más allá de los contratos de defensa directos porque el acero militar certificado consume capacidad de laminación premium, dejando a los fabricadores de placa comercial con una oferta más ajustada y mayores costes de insumos. En respuesta, los compradores en el mercado de máquinas y equipos de corte están favoreciendo sistemas más rápidos y de mayor rendimiento que puedan proteger los márgenes por tonelada procesada, mientras que Corea del Sur y Australia añaden mayor profundidad al ciclo global de contratación naval.

Aumento en la Demanda de Placas de Gigafábricas y Electrolizadores de Hidrógeno

La capacidad global instalada de electrolizadores aumentó de 0,6 GW a 4,9 GW entre 2021 y 2025, mientras que la capacidad de fabricación alcanzó 57 GW por año, ampliando así la base de fabricación que alimenta el mercado de máquinas y equipos de corte. A escala de 1 MW, cada pila de electrolizador alcalino requiere entre 4.365 kg y 13.095 kg de acero, según la configuración, por lo que cada adición de capacidad se traduce en demanda real de corte de placa en lugar de solo gasto de capital abstracto. Europa representó más del 70% de la nueva inversión en fabricación de acero basada en hidrógeno.[3]Por Tipo de Segmento Segmento Más Grande Participación 2025 Segmento Más Rápido CAGR Por Aplicación Chapa Metálica 34,4% Tubo y Tubería 4,1% Por Tecnología Láser 41,7% Láser 4,5% Por Nivel de Automatización Semiautomatizado 45,8% Robótico / Totalmente Automatizado 4,8% Por Industria de Usuario Final Automotriz 30,9% Aeroespacial y Defensa 5,2% Por Geografía Asia-Pacífico 47,7% Asia-Pacífico 4,4% Por Tipo de Segmento Segmento Más Grande Participación 2025 Segmento Más Rápido CAGR Por Aplicación Chapa Metálica 34,4% Tubo y Tubería 4,1% Por Tecnología Láser 41,7% Láser 4,5% Por Nivel de Automatización Semiautomatizado 45,8% Robótico / Totalmente Automatizado 4,8% Por Industria de Usuario Final Automotriz 30,9% Aeroespacial y Defensa 5,2% Por Geografía Asia-Pacífico 47,7% Asia-Pacífico 4,4% Invirtió casi 15 mil millones USD en tecnologías industriales limpias en 2024, con el 80% dirigido a proyectos de descarbonización del acero, lo que sitúa a la región en el centro de la demanda de precisión en placa a corto plazo. Las plantas de baterías añaden otra capa porque las carcasas, los marcos y los componentes de refrigeración requieren grandes volúmenes de acero y aluminio cortado en muchos subconjuntos. El mercado de máquinas y equipos de corte se beneficia porque los compradores de electrolizadores y gigafábricas especifican calidad de borde y precisión de manipulación que los sistemas estándar de plasma y llama no pueden ofrecer de forma consistente, impulsando la demanda hacia plataformas avanzadas de láser y chorro de agua.

El Impulso hacia la Sostenibilidad Acelera el Cambio hacia Láseres de Fibra de Alta Eficiencia Energética

Los láseres de fibra operan con una eficiencia de pared a enchufe del 30% al 45%, en comparación con el 8% al 12% de los sistemas de CO₂ y el 3% al 5% de los sistemas Nd:YAG, lo que proporciona al mercado de máquinas y equipos de corte una clara trayectoria de actualización basada en la eficiencia. La brecha tecnológica reduce el consumo de electricidad por unidad de trabajo entre un 20% y un 30%, lo que es importante para los fabricadores en múltiples turnos que gestionan facturas de energía elevadas y precios más ajustados de los clientes. El Crédito Fiscal para la Inversión en Fabricación de Tecnología Limpia de Canadá de 2025 otorga un crédito del 30% sobre inversiones en maquinaria elegible, mejorando el caso de recuperación de la inversión para la compra de láseres de fibra y reduciendo la hesitación ante los precios de sistemas premium. La Agencia Internacional de Energía informó que la eficiencia energética global mejoró al 1,8% en 2025 desde el 1% en 2024, y que las actualizaciones de electrificación industrial contribuyeron a esa mejora, lo que respalda el interés sostenido en la modernización láser. En todo el mercado de máquinas y equipos de corte, esto significa que el cambio al láser de fibra no es solo un ciclo de reemplazo; también se está convirtiendo en una decisión de control de costes y cumplimiento normativo.

Las Iniciativas de Cero Emisiones Netas Impulsan la Adopción de Láseres de Alta Potencia, Protegidos con Nitrógeno para una Salida de Bajo Residuo

Los programas de descarbonización de la fabricación están cambiando las opciones de gas de corte, y el corte láser de alta potencia protegido con nitrógeno está ganando terreno porque favorece tanto una mejor calidad del borde como una menor necesidad de reprocesado. TRUMPF introdujo el TruLaser Tube 7000 en marzo de 2026 con 9 kW de potencia láser de fibra y gas de corte de nitrógeno, logrando hasta un 30% más de productividad y velocidades de avance hasta un 150% superiores a las de la generación anterior en trabajos con tubo de acero suave. El blindaje con nitrógeno reduce la oxidación en el borde de corte, disminuyendo la carga de rectificado y reprocesado posterior y mejorando la utilización total del material. La orientación política Fit for 55 de la Unión Europea está aumentando la presión sobre los fabricantes para que documenten opciones de producción con menores emisiones, y los flujos de trabajo de corte más limpios se adaptan a esa necesidad, incluso cuando los compradores siguen centrados en el coste. La boquilla X-Blast 2.0 de TRUMPF de mayo de 2026 también demuestra que el mercado de máquinas y equipos de corte avanza hacia soluciones que combinan sostenibilidad con ahorro directo de costes, ya que permite sustituir el nitrógeno por aire comprimido en aplicaciones de conformado en caliente para automoción, reduciendo los costes de corte en un 75% y los costes de componentes hasta en un 20%.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas Eléctricas Industriales Volátiles que Comprimen los Márgenes Operativos de los Talleres de Láser de Más de 15 kW | -0.5% | Europa, Japón y Sudáfrica | Corto plazo (≤ 2 años) |

| Escasez de Controladores de Movimiento de Grado Semiconductor que Retrasan la Entrega de Pórticos CNC Avanzados | -0.4% | Global, con la disrupción centrada en Japón, Alemania y China | Corto plazo (≤ 2 años) |

| Inminentes Prohibiciones de Refrigerantes PFAS que Elevan los Costes de Modernización para Instalaciones de Chorro de Agua Abrasivo | -0.3% | Unión Europea, Canadá, Estados Unidos y Australia | Mediano plazo (2-4 años) |

| Aranceles de Carbono CBAM de la UE que Penalizan los Procesos de Plasma/Llama de Alta Intensidad Energética | -0.2% | Unión Europea y exportadores hacia la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Eléctricas Industriales Volátiles que Comprimen los Márgenes Operativos de los Talleres de Láser de Más de 15 kW

Los sistemas de láser de fibra de alta potencia por encima de 15 kW consumen entre 30 y 60 kWh por hora de operación cuando se incluyen los enfriadores y los sistemas de soporte, lo que convierte los costes de electricidad en una variable directa de margen para el mercado de máquinas y equipos de corte. El precio promedio nacional de electricidad industrial en los Estados Unidos se proyecta en 8,54 centavos por kWh en 2026, lo que ayuda a explicar por qué los usuarios norteamericanos enfrentan una estructura de costes diferente a la de muchos talleres europeos. Los precios mayoristas de electricidad en los Estados Unidos también aumentaron más del 12% en 2025 a medida que los costes del gas natural se incrementaron y la demanda de los centros de datos absorbió más electricidad de la red, lo que indica que la presión energética se está extendiendo incluso en regiones más competitivas. Esta brecha de costes afecta a la contratación porque los fabricantes multinacionales comparan las ubicaciones de los proveedores no solo en términos de mano de obra y logística, sino también en términos de exposición a la volatilidad de los precios de la energía. El mercado de máquinas y equipos de corte, por tanto, registra una mayor demanda de sistemas láser eficientes, pero también decisiones de actualización más lentas por parte de talleres que no pueden trasladar los aumentos de costes operativos a sus clientes.

Escasez de Controladores de Movimiento de Grado Semiconductor que Retrasan la Entrega de Pórticos CNC Avanzados

El mercado de máquinas y equipos de corte sigue dependiendo de hardware de control de movimiento de alta precisión, y la escasez de componentes de controladores está alargando los plazos de entrega de máquinas para sistemas CNC avanzados. Los plazos de entrega de CNC japoneses se extendieron a 6 meses en 2026, y más del 67% de los controladores multieje de alta precisión dependen de unidades de procesamiento de señal basadas en FPGA, lo que subraya la concentración de la cadena de suministro. Además, la asignación para la familia Xilinx Artix-7 disminuyó a medida que las fundiciones priorizaron la producción de aceleradores de inteligencia artificial, dejando a los compradores de pórticos de precisión expuestos a ventanas de entrega de 24 a 30 semanas. Ese retraso importa porque rediseñar en torno a arquitecturas de controladores alternativas aumenta los costes de calificación y puede desencadenar nuevas pruebas bajo las normas internacionales de precisión de máquinas herramienta. En el mercado de máquinas y equipos de corte, esto convierte un problema de suministro en un problema de precios y calendario de lanzamiento, especialmente para los fabricantes de equipos originales de nivel medio que no tienen alternativas precalificadas listas para su despliegue comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Chapa Metálica Ancla el Volumen Mientras el Tubo y la Tubería Aceleran

La chapa metálica representó el 34,4% de la participación del mercado de máquinas y equipos de corte en 2025, manteniendo esta aplicación en el centro de la generación de ingresos gracias a la demanda recurrente de paneles de automoción, carcasas eléctricas y componentes de climatización. El mercado de máquinas y equipos de corte sigue dependiendo de este segmento como base de utilización porque estos pedidos son frecuentes, estandarizados y están estrechamente vinculados a la actividad de fabricación más amplia. Esa estabilidad importa cuando las aplicaciones más especializadas se mueven en ciclos más pronunciados, porque el trabajo basado en chapa mantiene las flotas de máquinas productivas en una base de clientes más amplia. También explica por qué los proveedores siguen compitiendo intensamente en caudal de producción, precisión de anidamiento y soporte de servicio en el procesamiento estándar de piezas planas.

El tubo y la tubería es el segmento de aplicación de más rápido crecimiento. Se proyecta que se expanda a una CAGR del 4,1% hasta 2031, reflejando una mayor demanda de torres de energía renovable, estructuras de vehículos ligeros y fabricación estructural. El TruLaser Tube 7000 de TRUMPF de marzo de 2026 respalda este cambio con corte de bisel automatizado y velocidades de avance hasta un 150% superiores a las de su predecesor, lo que demuestra que los proveedores están asignando un esfuerzo de desarrollo significativo al procesamiento de tubos. Han's Laser también entregó su cortadora de tubos de diámetro ultragrande WTX15055T en marzo de 2026 para tuberías de hasta 550 mm, lo que indica una demanda creciente en entornos de fabricación offshore, petroquímica y construcción naval. El procesamiento de placa también está atrayendo más inversión en láser de fibra a medida que las especificaciones relacionadas con la defensa se endurecen, mientras que el acero estructural y las categorías más pequeñas de materiales avanzados están añadiendo amplitud al mercado de máquinas y equipos de corte a través de la demanda de fabricación en infraestructura, vehículos eléctricos y aeroespacial.

Por Tecnología: El Láser de Fibra Amplía su Ventaja Mientras las Tecnologías de Nicho Defienden su Terreno

El láser representó el 41,7% del mercado en 2025, otorgándole la posición más grande dentro del panorama tecnológico. Este nivel de participación de mercado en el mercado de máquinas y equipos de corte demuestra que los sistemas láser siguen siendo la opción preferida en una amplia gama de necesidades de fabricación. La demanda se mantiene firme porque las plataformas láser ofrecen alta precisión de corte, bordes más limpios y mejor consistencia del proceso en la producción de chapa metálica, tubo y piezas de precisión. Su uso también se adapta bien a las líneas de producción automatizadas donde la repetibilidad y el tiempo de actividad importan más que la intervención manual. Como resultado, los sistemas láser continúan definiendo el centro competitivo del mercado de máquinas y equipos de corte.

El láser es también el segmento tecnológico de más rápido crecimiento, con una CAGR prevista del 4,5% hasta 2031. Este ritmo muestra que los compradores siguen orientando la inversión hacia plataformas basadas en láser a medida que los estándares de producción se vuelven más estrictos y la eficiencia operativa cobra mayor importancia. El segmento se beneficia de la adopción constante en entornos de automoción, aeroespacial, equipos eléctricos y fabricación avanzada donde la calidad del corte y el caudal de producción afectan directamente al valor del producto. También se beneficia de la sustitución más amplia de configuraciones de corte más antiguas por sistemas que admiten una integración de software más sólida y una mayor productividad. Con liderazgo tanto en la participación de ingresos actual como en el crecimiento previsto, el láser sigue siendo el principal impulsor tecnológico en las perspectivas de tamaño del mercado de máquinas y equipos de corte.

Por Nivel de Automatización: Las Restricciones de Mano de Obra Aceleran el Caso de las Celdas de Corte Robótico

Los sistemas semiautomatizados representaron el 45,8% del mercado en 2025, lo que muestra que el mercado de máquinas y equipos de corte sigue siendo liderado por compradores que equilibran la reducción de mano de obra con presupuestos de capital moderados. Este formato funciona bien para talleres de trabajo de tamaño mediano porque reduce la dependencia del operador sin requerir un diseño robótico completo ni una gran reorganización de la planta. También sigue siendo el puente más práctico para las empresas que desean una mejor repetibilidad pero que aún gestionan volúmenes de piezas mixtos y perfiles de pedidos cambiantes. En ese sentido, la semiautomatización continúa sirviendo como la capa de transición predeterminada en gran parte del mercado de máquinas y equipos de corte.

Se proyecta que los sistemas robóticos y totalmente automatizados crezcan a una CAGR del 4,8% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento de este mercado. La escasez de mano de obra en la metalurgia de precisión en Alemania, los Estados Unidos y Japón está acortando el período de recuperación de la inversión para las celdas robóticas y empujando la automatización de una herramienta de eficiencia a una herramienta de continuidad. El sistema cobot móvil ROBBI de ESAB de abril de 2026 refleja ese cambio al dirigirse a fabricadores más pequeños que necesitan automatización compacta con espacio de planta limitado. El sistema TruMatic 5000 interconectado de TRUMPF, presentado en Blechexpo 2025, también muestra cómo el mercado de máquinas y equipos de corte avanza hacia celdas integradas que combinan corte, manipulación, almacenamiento y control de software en una única unidad operativa.

Por Industria de Usuario Final: La Automoción Domina el Volumen Mientras el Aeroespacial Lidera en Tasa de Crecimiento

La automoción representó el 30,9% del mercado en 2025, convirtiéndola en el segmento de usuario final más grande del mercado de máquinas y equipos de corte, impulsado por la demanda en volumen de estructuras de carrocería, piezas de chasis, carcasas de bandejas de baterías para vehículos eléctricos y componentes de seguridad conformados en caliente. Este segmento importa porque su escala respalda el uso recurrente de equipos en cadenas de suministro globales incluso cuando los ciclos de modelos y las mezclas de materiales cambian. También crea una fuerte presión sobre los proveedores para reducir el coste de procesamiento por pieza, mejorar el caudal de producción y mantener el desperdicio bajo control. La boquilla X-Blast 2.0 de TRUMPF de mayo de 2026 responde directamente a esa presión al reducir los costes de corte en un 75% y los costes de componentes hasta en un 20% en aplicaciones de conformado en caliente para automoción.

Se prevé que Aeroespacial y Defensa se expanda a una CAGR del 5,2% hasta 2031, lo que lo convierte en el segmento de usuario final de más rápido crecimiento en el mercado de máquinas y equipos de corte. Ese crecimiento proviene del rearme en defensa, la renovación de flotas y el mayor uso de aleaciones de titanio, compuestos de fibra de carbono y materiales de aluminio-litio, que exigen un control dimensional más estricto del que los sistemas térmicos heredados suelen proporcionar. La construcción, la infraestructura y los talleres de fabricación metálica siguen siendo una base de demanda estable importante, mientras que la construcción naval está recuperando relevancia a medida que los programas navales se expanden. La actualización del contrato del Grupo Fives con Hyundai Steel en abril de 2026 también muestra cómo la inversión avanzada en procesamiento de acero continúa respaldando los requisitos de fabricación aguas abajo vinculados a la expansión de la fabricación adyacente a la automoción y la defensa.

Análisis Geográfico

Asia-Pacífico representó el 47,7% de la participación del mercado de máquinas y equipos de corte en 2025 y se proyecta que crezca a una CAGR del 4,4% hasta 2031, lo que mantiene a la región en el centro de la demanda global. China sigue siendo el ancla porque representa el 65% de la capacidad global instalada y con decisión de inversión final en electrolizadores, y casi el 60% de la capacidad de fabricación de electrolizadores, ambas de las cuales respaldan directamente la demanda de fabricación pesada. Esa escala de fabricación otorga al mercado de máquinas y equipos de corte en Asia-Pacífico una amplia base en hardware de transición energética, fabricación metálica y producción orientada a la exportación. India también está emergiendo más rápidamente a medida que el consumo interno de acero aumenta y el apoyo político mejora el caso para la inversión en bienes de capital. Japón y Corea del Sur añaden valor de precisión a través de sólidas cadenas de suministro de control de movimiento y óptica, ayudando a la región a combinar una demanda de alto volumen con una capacidad de producción de alta especificación.

Europa sigue siendo una parte importante pero más compleja del mercado de máquinas y equipos de corte en 2026. El gasto militar de Alemania aumentó un 24% hasta 114 mil millones USD en 2025, lo que respalda la demanda de corte de placa pesada en programas de vehículos blindados y navales. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea entró en su fase definitiva en 2026, lo que está aumentando la carga de cumplimiento sobre las rutas de acero de alta intensidad de carbono y otorgando a los sistemas basados en láser un caso de inversión más sólido. España, los países nórdicos y el Reino Unido también siguen siendo compradores activos, con la fabricación de energía eólica offshore, el mantenimiento aeroespacial y la fabricación de alta definición respaldando la demanda de equipos.

América del Norte continúa beneficiándose de la contratación de defensa, la relocalización de la fabricación y la inversión en plantas de baterías, lo que mantiene al mercado de máquinas y equipos de corte sobre una base diversificada. La asignación de construcción naval de los Estados Unidos de 47,4 mil millones USD en el ejercicio fiscal 2026 respalda la demanda de equipos a varios años en programas de submarinos y destructores. Canadá añade apoyo a través de proyectos de cadena de suministro de vehículos eléctricos y su crédito fiscal para la fabricación de tecnología limpia, que mejora el caso para reemplazar los sistemas de CO₂ más antiguos con láseres de fibra. América del Sur, Oriente Medio y África siguen siendo más pequeños hoy en día. Sin embargo, Brasil, Chile, Arabia Saudita y Sudáfrica muestran demanda vinculada a infraestructura, minería, diversificación industrial e inversión en fabricación de alta eficiencia energética.

Panorama Competitivo

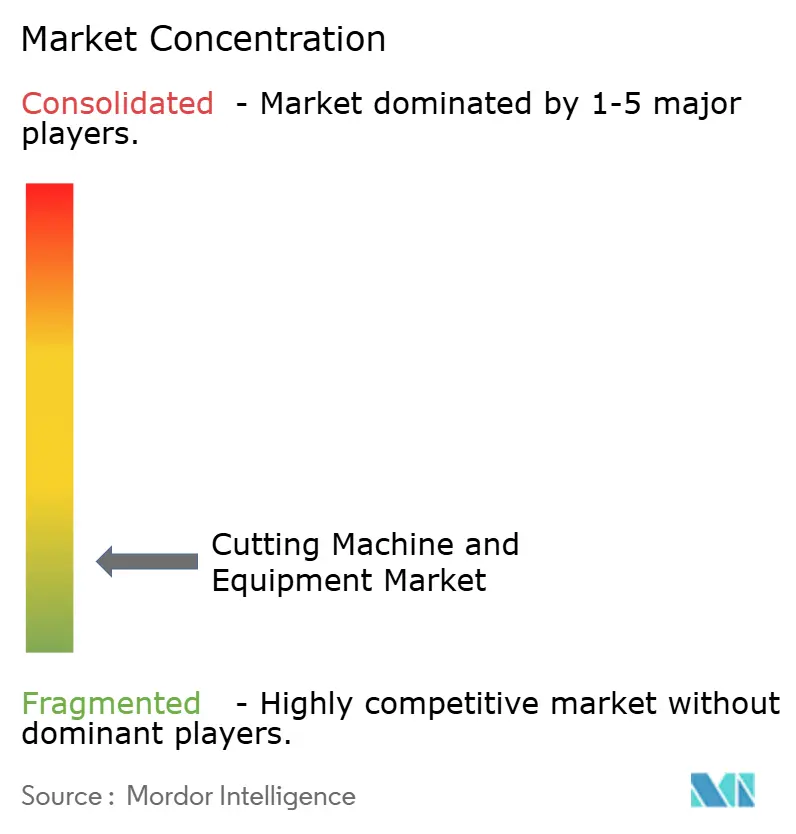

El mercado de máquinas y equipos de corte es de naturaleza fragmentada. Los niveles premium de láser y automatización integrada siguen estando moderadamente concentrados en torno a fabricantes de equipos originales europeos y japoneses establecidos que compiten en profundidad de software, estabilidad de proceso y alcance de servicio. El campo más amplio está mucho más fragmentado porque los proveedores chinos, indios y de Europa del Este compiten en cuentas sensibles al precio y de gama media, ofreciendo plazos de entrega más cortos y una amplitud de producto en expansión. Esta combinación hace difícil dominar el mercado de máquinas y equipos de corte solo con hardware. También aumenta la presión sobre los proveedores de nivel medio que se sitúan entre las marcas premium y los competidores de menor coste más agresivos.

Los proveedores chinos ya no compiten únicamente en precio, y eso está cambiando el comportamiento del mercado de máquinas y equipos de corte en las regiones de exportación. Han's Laser entregó un sistema de corte láser de fibra de gran formato de doble pórtico de 40 kW en abril de 2026, con un área de trabajo estándar de 13 m × 3 m y posibilidad de actualización futura a más de 60 kW, lo que señala un techo técnico más alto en aplicaciones de placa pesada. TRUMPF está respondiendo con sistemas de tubo de mayor productividad y un enfoque de fabricación local para local para América del Norte, lo que refuerza la capacidad de respuesta y el posicionamiento del producto. La asociación de Bystronic de julio de 2025 con SSAB también muestra que la estrategia de los proveedores se está extendiendo hacia la compatibilidad con materiales de bajas emisiones y las necesidades de descarbonización de los clientes, en lugar de limitarse únicamente a la velocidad de corte.

La diferenciación en el mercado de máquinas y equipos de corte también se está abriendo en nichos donde la regulación o la complejidad del proceso elevan las barreras de entrada. La plataforma de chorro de agua NX Pro de Flow International, con reciclaje automatizado de abrasivo y hasta un 50% menos de costes anuales de consumibles y eliminación, apunta exactamente al punto donde la presión de cumplimiento y la economía operativa se intersectan. El cartucho HyPilot de Hypertherm de junio de 2026 es otro ejemplo, ya que una vida útil más larga del consumible ayuda a construir ingresos recurrentes y una mayor fidelización del cliente en aplicaciones de plasma robótico. Los proveedores que pueden combinar hardware, consumibles, automatización, software y preparación para el cumplimiento normativo están ganando una posición más defendible que aquellos que compiten únicamente en el precio base de la máquina. Por eso es probable que el mercado de máquinas y equipos de corte siga siendo fragmentado en general, incluso a medida que la parte más avanzada del campo se vuelve más exigente y más difícil de igualar para los competidores más pequeños.

Líderes de la Industria de Máquinas y Equipos de Corte

TRUMPF

Bystronic

Amada

Prima Power

Han's Laser

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: TRUMPF introdujo la última generación del TruLaser Tube 7000 para el mercado norteamericano con 9 kW de potencia láser y gas de corte de nitrógeno, logrando hasta un 30% más de productividad y hasta un 150% más de velocidades de avance en acero suave. El sistema también está previsto para la producción doméstica en los Estados Unidos bajo la estrategia de fabricación local para local de TRUMPF, dirigida a fabricadores en equipos de construcción, automoción, aeroespacial y maquinaria agrícola.

- Mayo de 2026: TRUMPF lanzó comercialmente la boquilla X-Blast 2.0 en combinación con la tecnología de conformación de haz BrightLine Speed, permitiendo que el aire comprimido sustituya al nitrógeno en operaciones de corte láser de conformado en caliente automotriz en funcionamiento continuo 24/7, reduciendo los costes de corte en un 75% y los costes totales de componentes hasta en un 20%, una respuesta directa a la presión de costes operativos en las cadenas de suministro de nivel 1 de automoción.

- Abril de 2026: Han's Laser entregó un sistema de corte láser de fibra de gran formato de doble pórtico de 40 kW con un área de trabajo estándar de 13 m × 3 m, ampliable a 26 m a 30 m y con posibilidad de actualización futura a más de 60 kW, para clientes de procesamiento de placa pesada en el extranjero. La entrega marca un progreso comercial significativo en la expansión del mercado global de alta potencia de Han's más allá de su base doméstica.

- Marzo de 2026: Han's Laser entregó su primera máquina de corte láser de tubo de servicio pesado de diámetro ultragrande WTX15055T, capaz de procesar tuberías de hasta 550 mm de diámetro con un sistema automatizado de carga y descarga de 15 metros. El sistema está dirigido a entornos de fabricación offshore, petroquímica y construcción naval donde la estabilidad, la precisión y la automatización son operativamente esenciales.

Alcance del Informe del Mercado Global de Máquinas y Equipos de Corte

El Informe del Mercado de Máquinas y Equipos de Corte está segmentado por Aplicación (Chapa Metálica, Tubo y Tubería, y más), por Tecnología (Láser, Plasma, y más), por Nivel de Automatización (Manual, Semiautomatizado, Robótico/Totalmente Automatizado), por Industria de Usuario Final (Automotriz, Aeroespacial y Defensa, y más), y por Geografía (América del Norte, Europa, Asia-Pacífico, y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Láser | Fibra |

| CO₂ | |

| Estado Sólido / Otros | |

| Plasma | Alta Definición |

| Convencional | |

| Chorro de Agua | Abrasivo |

| Puro | |

| Llama / Oxicombustible | |

| Ultrasónico y Emergentes |

| Manual |

| Semiautomatizado |

| Robótico / Totalmente Automatizado |

| Automotriz |

| Aeroespacial y Defensa |

| Eléctrico y Electrónico |

| Construcción e Infraestructura |

| Talleres de Trabajo de Fabricación de Metales |

| Construcción Naval |

| Energía y Electricidad |

| Otros (Dispositivos Médicos, etc.) |

| Metales Ferrosos |

| Metales No Ferrosos |

| Compuestos |

| Vidrio/Cerámica/Piedra |

| Otros (Polímeros/Plásticos/Madera, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tecnología | Láser | Fibra |

| CO₂ | ||

| Estado Sólido / Otros | ||

| Plasma | Alta Definición | |

| Convencional | ||

| Chorro de Agua | Abrasivo | |

| Puro | ||

| Llama / Oxicombustible | ||

| Ultrasónico y Emergentes | ||

| Por Nivel de Automatización | Manual | |

| Semiautomatizado | ||

| Robótico / Totalmente Automatizado | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Eléctrico y Electrónico | ||

| Construcción e Infraestructura | ||

| Talleres de Trabajo de Fabricación de Metales | ||

| Construcción Naval | ||

| Energía y Electricidad | ||

| Otros (Dispositivos Médicos, etc.) | ||

| Por Tipo de Material | Metales Ferrosos | |

| Metales No Ferrosos | ||

| Compuestos | ||

| Vidrio/Cerámica/Piedra | ||

| Otros (Polímeros/Plásticos/Madera, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 del mercado de máquinas y equipos de corte?

Se prevé que el sector alcance 42,61 mil millones USD en 2031, partiendo de 35,84 mil millones USD en 2026 a una CAGR del 3,52%.

¿Qué aplicación crece más rápido hasta 2031?

El tubo y la tubería es el segmento de aplicación de más rápido crecimiento, con una CAGR proyectada del 4,1% hasta 2031.

¿Qué tecnología lidera los ingresos actuales?

La tecnología láser lideró en 2025 con una participación de ingresos del 41,7%, respaldada por una mayor eficiencia y un uso más amplio en trabajos de fabricación exigentes.

¿Qué grupo de usuario final ofrece las mejores perspectivas de crecimiento?

Aeroespacial y Defensa muestra las perspectivas de crecimiento de usuario final más sólidas, con una CAGR proyectada del 5,2% hasta 2031.

¿Qué región es la más grande y la de más rápido crecimiento en la actualidad?

Asia-Pacífico representó el 47,7% de los ingresos en 2025 y también se espera que crezca más rápido, con una CAGR del 4,4% hasta 2031.

¿Cuál es la principal restricción en los próximos dos años?

Las tarifas eléctricas volátiles inflan los costos operativos de los talleres de láser de más de 15 kW, retrasando las actualizaciones de flota hasta que los precios de la energía se estabilicen.

Última actualización de la página el: