Tamaño y Participación del Mercado de Máquinas Herramienta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 112.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Herramienta por Mordor Intelligence

El tamaño del Mercado de Máquinas Herramienta en 2026 se estima en USD 112,03 mil millones, creciendo desde el valor de 2025 de USD 108,47 mil millones con proyecciones para 2031 que muestran USD 131,63 mil millones, creciendo a una CAGR del 3,28% durante 2026-2031. Esta expansión ocurre en un contexto de cadenas de suministro reconfiguradas, normas comerciales más estrictas e inversión récord en plantas de fabricación de semiconductores, cada una de las cuales demanda capacidad de mecanizado de ultraprecisión. Los sistemas High-NA EUV de ASML, que cuestan más de USD 400 millones por unidad, ejemplifican cómo la litografía de próxima generación está elevando el estándar de rendimiento para el corte y acabado de metales a escala nanométrica [1]Jordan Novet, "Las Máquinas High-NA EUV de USD 400 Millones de ASML Establecen un Nuevo Estándar de Precisión," CNBC, cnbc.com. La electrificación en el sector automotriz y la continua modernización aeroespacial están impulsando las compras de centros de mecanizado multieje, mientras que los proyectos de Industria 4.0 integran cada vez más controles CNC habilitados con IA que autooptimizen las velocidades de avance y las trayectorias de herramienta. Los patrones de inversión regionales muestran que Asia concentra la mayor parte de las nuevas adiciones de capacidad, aunque los incentivos de relocalización en Estados Unidos y la incertidumbre arancelaria en Europa están inclinando la demanda futura hacia huellas de planta más diversificadas. Las ventas directas siguen dominando la combinación de distribución global, pero los portales de comercio electrónico están acelerando los ciclos de adquisición para modelos CNC de precio medio y herramientas de reemplazo.

Conclusiones Clave del Informe

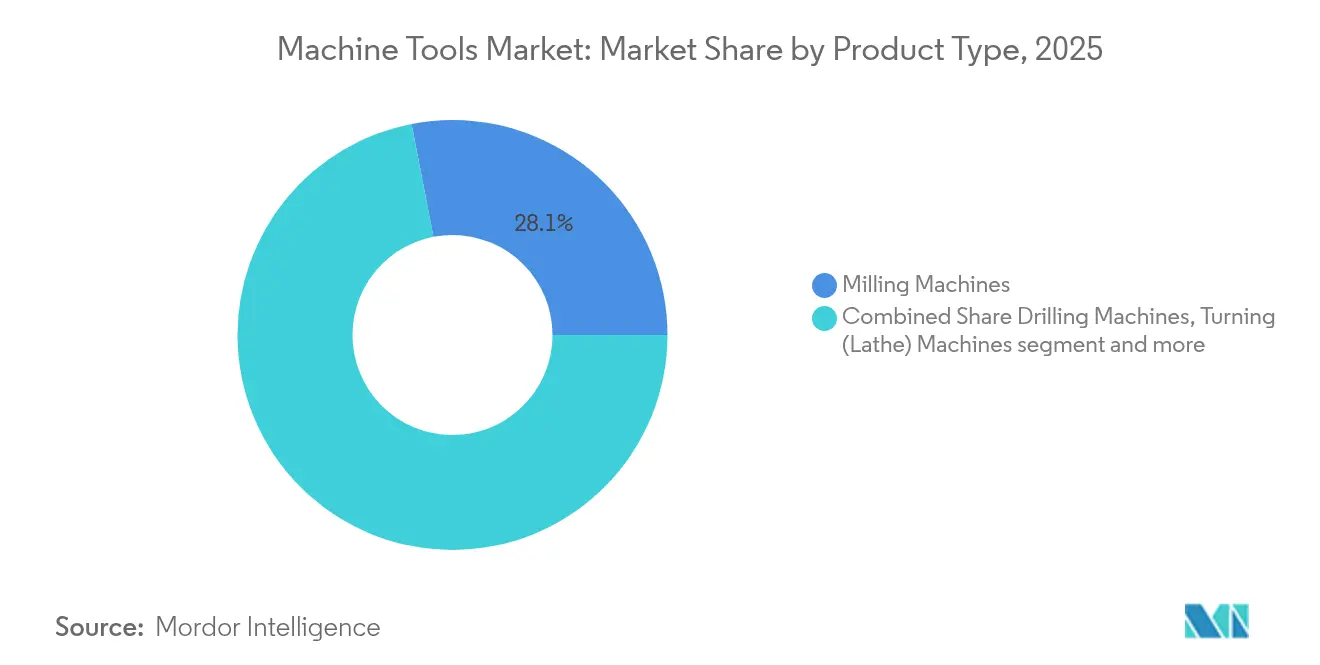

- Por tipo de producto, las fresadoras representaron el 28,05% de la participación del mercado de máquinas herramienta en 2025; se proyecta que los centros de mecanizado multieje crecerán a una CAGR del 6,88% hasta 2031.

- Por tecnología, las plataformas CNC representaron el 68,55% de la participación del mercado de máquinas herramienta en 2025 y se expandirán a una CAGR del 6,08% hasta 2031.

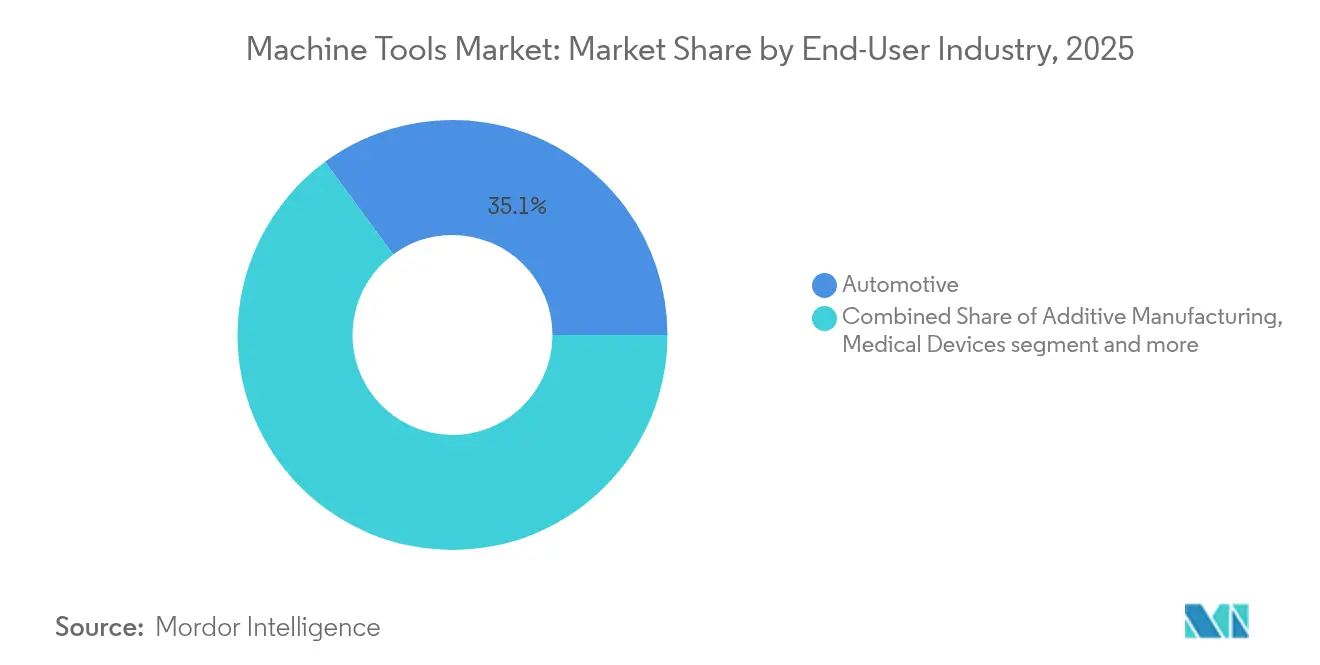

- Por industria de usuario final, el sector Automotriz contribuyó con el 35,10% del tamaño del mercado de máquinas herramienta en 2025, mientras que aeroespacial y defensa lidera el crecimiento futuro con una CAGR del 6,62%.

- Por canal de ventas, las ventas directas representaron el 55,20% del tamaño del mercado de máquinas herramienta en 2025; las plataformas en línea y de comercio electrónico avanzan a una CAGR del 7,74%.

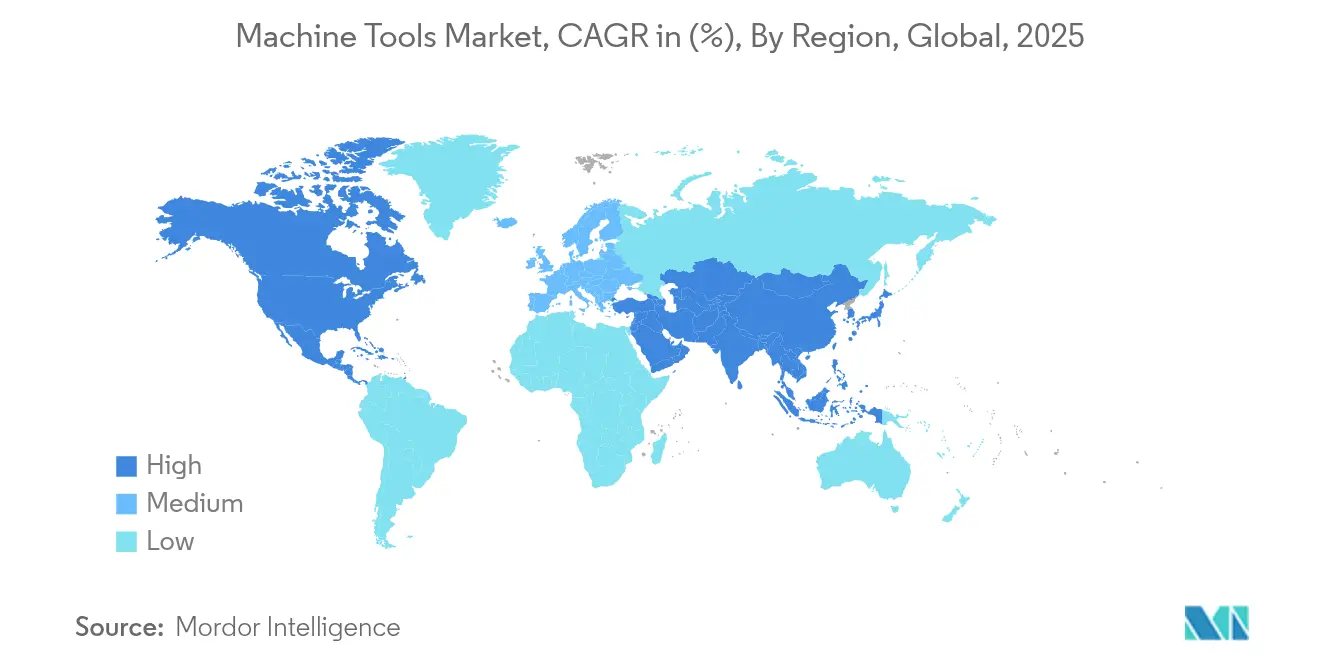

- Por región, Asia Pacífico capturó el 45,10% de la participación de ingresos en 2025 y crecerá a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Máquinas Herramienta*

| Impulsor | % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la Electrificación que Impulsa el Mecanizado de Precisión para Trenes de Potencia Eléctricos | +0.8% | Global, con concentración en China, Alemania y EE. UU. | Mediano plazo (2-4 años) |

| Expansión de Plantas de Fabricación de Semiconductores que Requiere Equipos de Ultraprecisión | +0.7% | Núcleo en APAC, con extensión al suroeste de EE. UU. | Largo plazo (≥ 4 años) |

| Adopción de la Industria 4.0 que Impulsa la Demanda de Plataformas CNC Inteligentes | +0.6% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Adopción de Aleaciones Ligeras y Materiales Compuestos que Requiere Herramientas Multieje de Alta Velocidad | +0.5% | Centros aeroespaciales: EE. UU., UE, emergente en India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Electrificación que Impulsa el Mecanizado de Precisión para Trenes de Potencia Eléctricos

Las plantas de motores para vehículos eléctricos están llevando las tolerancias a rangos de escala micrométrica, combinando frecuentemente la inserción automatizada de estatores y el bobinado de horquillas con centros de mecanizado de cinco ejes que eliminan los pasos de acabado secundarios. ZF tiene como objetivo el 70% de automatización para las líneas de trenes de transmisión de vehículos eléctricos para 2030, y los proveedores chinos proyectan una producción anual superior a 120 millones de motores eléctricos para 2034. General Motors y Mercedes-Benz han internalizado la producción de carcasas de motores eléctricos, favoreciendo máquinas que cortan aleaciones de aluminio-silicio sin generar vibraciones de transferencia. La demanda se intensifica para la medición en proceso, la gestión de refrigerante y la compensación de bucle cerrado para suprimir el ruido electromagnético que de otro modo surgiría de errores de forma a nivel de micras.

Expansión de Plantas de Fabricación de Semiconductores que Requiere Equipos de Ultraprecisión

Se prevé que el gasto global en plantas de fabricación de obleas de 300 mm alcance USD 137 mil millones en 2027, con las Américas duplicando sus desembolsos en tres años. La óptica de proyección de varias toneladas de ASML requiere sistemas de torneado con diamante y rectificado con cojinetes de aire que mantienen un error de forma inferior a 50 nm en un recorrido de 1 m. El complejo de USD 165 mil millones de TSMC en Arizona ejemplifica cómo los programas soberanos de chips crean demanda local para talleres de mecanizado de ultraprecisión que pueden mantener los componentes pesados dentro del estado durante el ensamblaje. La compatibilidad con salas limpias, las guías hidrostáticas y los esquemas de lubricación libres de contaminación son ahora especificaciones básicas para los fabricantes de equipos que atienden este nicho.

Adopción de la Industria 4.0 que Impulsa la Demanda de Plataformas CNC Inteligentes

Los fabricantes de máquinas están incorporando control adaptativo y software de gemelo digital directamente en los nuevos modelos. El conjunto MACHINUM de Siemens reporta reducciones de dos dígitos en el desgaste de herramientas, mientras que MyHaas en la nube de Haas Automation vincula datos del husillo, compensaciones de sonda y registros de mantenimiento en tiempo real. El equipo láser asistido por IA de TRUMPF demuestra ganancias similares, señalando un cambio desde controladores CNC aislados hacia celdas de mecanizado nativas de red. Estas capacidades reducen las barreras de programación, acortan los tiempos de aprobación de primeras piezas y permiten la programación predictiva basada en tarifas de energía en tiempo real.

Adopción de Aleaciones Ligeras y Materiales Compuestos que Requiere Herramientas Multieje de Alta Velocidad

Los principales fabricantes aeroespaciales están diseñando componentes con aluminuro de titanio y polímeros reforzados con fibra de carbono, ambos de los cuales generan alto calor y desgaste rápido de herramientas cuando se cortan en máquinas convencionales. Las celdas de cinco ejes de Challenge Machine con cambiadores automáticos de palés lograron un crecimiento de ventas del 15% tras demostrar el fresado sin supervisión de desbaste a acabado de carcasas de motores a reacción de paredes delgadas. La demanda de refrigeración criogénica a través del husillo y portaherramientas con amortiguación de vibraciones está impulsando la actividad de modernización entre los proveedores de primer nivel. Los fabricantes de dispositivos médicos reflejan estos requisitos, insistiendo en acabados superficiales que prevengan la formación de biopelículas y la corrosión superficial.

Análisis del Impacto de las Restricciones del Mercado de Máquinas Herramienta*

| Restricción | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital y largo período de recuperación para CNC avanzado | -0.6% | Global, pronunciado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Aumento en los costos de acero especial y componentes de movimiento lineal | -0.4% | Global, agudo en regiones dependientes del acero | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largo Período de Recuperación para Sistemas CNC Avanzados

Las encuestas del Banco de la Reserva Federal de Atlanta revelan que el 80% de los fabricantes considera los tipos de interés de forma determinante antes de comprometerse con equipos de capital, una dinámica amplificada por los aumentos de la tasa preferencial en 2025. Una celda de cinco ejes de primer nivel puede superar los USD 3 millones instalada, llevando el punto de equilibrio más allá de cinco años para talleres de trabajo de volumen medio. Los contratos de equipos como servicio están surgiendo como solución provisional, aunque muchos directores financieros siguen siendo cautelosos ante el riesgo de valor residual una vez que las actualizaciones de software vuelven obsoletos los controladores de primera generación.

Aumento en los Costos de Acero Especial y Componentes de Movimiento Lineal

Los índices del Banco Mundial muestran que los precios de los metales suben un 9% interanual, con los husillos de bolas de precisión y las guías experimentando los mayores incrementos en medio de los controles de exportación de tungsteno de China [2]Banco Mundial, "Actualización del Índice de Precios de Metales y Minerales," worldbank.org. Los fabricantes de equipos originales están absorbiendo mayores costos de materiales o postergando la introducción de nuevos modelos, lo que eleva los plazos de entrega para los centros de mecanizado horizontal estándar. Varios fabricantes europeos reportan pedidos dobles de componentes críticos para protegerse contra retrasos logísticos, una estrategia que inmoviliza capital de trabajo y eleva las cotizaciones finales de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Máquinas Herramienta

Por Tipo de Producto – Los Centros Multieje Lideran el Impulso de Innovación

El segmento multieje comenzó 2026 con USD 26,29 mil millones del tamaño del mercado de máquinas herramienta y se dirige hacia una CAGR del 6,88% hasta 2031. Las fresadoras mantienen el mayor grupo de ingresos con una participación del 28,05% en 2025, aunque el crecimiento ahora se concentra en plataformas de cinco ejes simultáneos que terminan carcasas complejas en una sola sujeción. Los fabricantes de automóviles que reemplazan las líneas de bloques de cilindros de motores de combustión interna con celdas de carcasas de transmisión eléctrica adoptan máquinas multieje para reducir el espacio en planta y los costos de manipulación. Los principales fabricantes aeroespaciales añaden centros de husillo inclinable de alto par para fresar largueros de titanio manteniendo una planitud de 0,015 mm en longitudes de 1,2 m. Los operadores de talleres de herramientas siguen dependiendo de fresadoras de rodilla de tres ejes, pero los kits de modernización con lecturas digitales y sondas los mantienen competitivos para trabajos de mantenimiento.

La demanda de sistemas de corte láser está repuntando a medida que los asistentes de parámetros guiados por IA reducen las tasas de desperdicio en acero inoxidable de calibre fino. El mecanizado por descarga eléctrica mantiene un nicho en cavidades de matrices y troqueles que requieren radios de esquina micro que las fresadoras no pueden alcanzar de forma económica. Las máquinas híbridas que combinan deposición de energía dirigida con fresado de acabado están entrando en laboratorios de prototipos donde el ahorro en tiempo de ciclo supera el costo del equipo. Las plataformas de plasma y chorro de agua sirven a patios de fabricación pesada; sin embargo, ambas están comenzando a integrar control de altura de bucle cerrado para mantener la calidad de corte en placas deformadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología – El Dominio del CNC se Acelera a Través de la Integración de IA

Las plataformas CNC representaron el 68,55% de los ingresos en 2025 y crecerán a una CAGR del 6,08%, consolidando su posición en el corazón del mercado de máquinas herramienta. Los controladores emergentes emplean algoritmos acelerados por GPU que traducen archivos STEP directamente a trayectorias de herramienta optimizadas, reduciendo drásticamente el tiempo de programación para piezas de corta tirada. First Automation de China obtuvo casi RMB 100 millones para localizar servoaccionamientos y pilas de PLC, destacando los esfuerzos estratégicos para reducir la dependencia de firmware extranjero. Las máquinas manuales convencionales perduran en pequeños talleres y escuelas de formación profesional, aunque las nuevas construcciones tienden hacia bastidores preparados para servo incluso cuando se adquieren sin controles, anticipando futuras modernizaciones. Los sistemas híbridos aditivos-sustractivos ocupan la vanguardia, combinando deposición de metal por láser con fresado de cinco ejes para eliminar los pasos de eliminación de estructuras de soporte en soportes aeroespaciales.

Los gemelos digitales ahora simulan la deflexión de herramientas y la deriva térmica, permitiendo la validación fuera de la máquina que previene colisiones durante las primeras ejecuciones de piezas. Los complementos ChatCNC™ reconocen características prismáticas y generan automáticamente secuencias de desbaste a acabado, permitiendo a programadores menos experimentados lograr tiempos de ciclo de nivel veterano. Las plataformas de análisis predictivo señalan anomalías del husillo mucho antes de una falla catastrófica, una característica especialmente valiosa para el procesamiento sin operador donde la supervisión es mínima.

Por Industria de Usuario Final – El Sector Aeroespacial Supera el Crecimiento Automotriz Tradicional

El sector automotriz mantuvo su dominio con el 35,10% de los ingresos de 2025, aunque el sector está en transición a medida que el mecanizado de motores de combustión interna se contrae junto con el aumento de los trenes de transmisión para vehículos eléctricos. Aeroespacial y defensa registrará la CAGR más rápida del 6,62% gracias a la demanda acumulada de aviones comerciales y los presupuestos récord de modernización de defensa. GE Aerospace asignó USD 650 millones en 2024 para nuevas líneas de componentes que requieren fresado de discos de álabes de cinco ejes, inspección en ciclo con fibra óptica y compensación adaptativa de herramientas. Los fabricantes de equipos eléctricos y electrónicos están ampliando el mecanizado en sala limpia para soportar piezas de cámaras de grabado por plasma, mientras que las empresas de dispositivos médicos especifican husillos de rectificado de 6.000 rpm para implantes de rodilla de cromo-cobalto.

Los fabricantes de maquinaria industrial buscan celdas de mecanizado modulares que se adapten entre producción de prototipos y en serie sin costosas revalidaciones. Los astilleros y patios navales, sujetos a financiación naval cíclica, demandan fresadoras pórtico de gran envolvente que puedan manejar palas de hélice de 15 m con una precisión de contorno mejor que 0,3 mm. Los cubos de torres eólicas y las carcasas de cajas de engranajes añaden volumen en el segmento energético, impulsando a los fabricantes de máquinas a desarrollar horizontales con guías hidrostáticas capaces de cargas de mesa de 30 toneladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas – La Disrupción Digital Acelera el Compromiso Directo

El compromiso directo generó el 55,20% del tamaño del mercado de máquinas herramienta en 2025 porque las cotizaciones complejas a menudo requieren estudios de tiempo en sitio y revisiones de conceptos de utillaje. Sin embargo, los portales de licitación basados en web ahora listan tornos CNC de gama media completos con calculadoras de financiamiento, comprimiendo los ciclos de negociación de meses a semanas. Los equipos de adquisiciones más jóvenes prefieren configuradores de especificaciones en línea que comparan potencia del husillo, aceleración de ejes y opciones de IoT lado a lado, erosionando así la exclusividad de los distribuidores. Los ingresos impulsados por el comercio electrónico crecen a una CAGR del 7,74% a medida que las herramientas de demostración remota surgidas durante la pandemia se convierten en práctica estándar.

Los distribuidores responden agrupando gestión de herramientas, suministro de refrigerante y formación de operadores para proteger los márgenes. Los modelos de suscripción que cobran por hora de husillo atraen a talleres de trabajo que lidian con cargas de contratos irregulares, convirtiendo el gasto de capital en gastos operativos predecibles. El centro de operaciones remotas de TRUMPF resolvió la mitad de los tiempos de inactividad reportados de máquinas láser en EE. UU. en 15 minutos durante una prueba de turno nocturno sin operador. Los integradores de sistemas también se benefician; diseñan celdas llave en mano que combinan robots, transportadores y sistemas de visión, reduciendo el riesgo del fabricante de equipos originales y garantizando la responsabilidad por los compromisos de tiempo de ciclo.

Análisis Geográfico

Mercado de Máquinas Herramienta en APAC

Asia-Pacífico lidera en medio de cambios estratégicos, mientras América del Norte relocaliza su producción y Europa innova a pesar de los vientos en contra. Asia-Pacífico inició 2026 con el 45,10% de los ingresos globales y una perspectiva de CAGR del 6,05%, a medida que los gobiernos canalizan incentivos hacia clústeres de vehículos eléctricos, aeroespacial y semiconductores. China está modernizando talleres de pequeños lotes en fábricas de celdas CNC de alta gama para compensar los aranceles estadounidenses del 25% que se avecinan sobre maquinaria de gama media. El programa de incentivos vinculados a la producción de India está orientando el capital hacia fábricas de obleas de 300 mm y trabajos de estructuras aeronáuticas de defensa, generando pedidos de centros de mecanizado horizontales de precisión y verticales. Japón aprovecha décadas de experiencia en control de movimiento para exportar rectificadoras de ultraprecisión que mantienen una repetibilidad submicrónica en ciclos de trabajo de múltiples turnos, mientras que los conglomerados de electrónica de consumo de Corea del Sur invierten en capacidad de mecanizado para placas de bisagras de teléfonos plegables y módulos de cámara. Las naciones de la ASEAN, como Vietnam y Tailandia, ganan cuota de mercado a medida que los fabricantes de equipos originales adoptan un modelo de abastecimiento China más uno que valora la dispersión del riesgo geográfico.

Mercado de Máquinas Herramienta en América del Norte

América del Norte se beneficia de políticas de relocalización destinadas a reconstruir la autosuficiencia estratégica en manufactura. El consumo de Estados Unidos alcanzó su mayor cuota del 11,9% desde 2001, a medida que los fabricantes de herramientas regionales ampliaron su capacidad para tornos verticales de gran formato utilizados en estructuras de lanzamiento espacial. El incremento del 9,1% de México proviene del ensamblaje de vehículos en zonas cercanas, con parques industriales respaldados por el Estado en Nuevo León que ofrecen aprobaciones de permisos en 24 horas. Canadá atrae pedidos de máquinas herramienta del sector minero y de proyectos de energía baja en carbono, aunque el impulso general se ve moderado por la escasez de mano de obra calificada, una limitación que se repite en todo el continente.

Mercado de Máquinas Herramienta en Alemania y los Países Nórdicos

Europa enfrenta una erosión de márgenes derivada del elevado costo de la electricidad y la volatilidad cambiaria; sin embargo, mantiene un liderazgo destacado en sistemas de cinco ejes de alta precisión y de deposición de metal por láser. Los fabricantes alemanes están respondiendo a la debilidad de los pedidos internos impulsando contratos de posventa y modernizaciones, incluidos programas de intercambio de husillos que garantizan un tiempo de respuesta de 48 horas. TRUMPF invirtió 530 millones de EUR en I+D durante 2025 para mantener su ventaja en eficiencia de fuentes de haz, a pesar de una caída del 9% en los ingresos. Las empresas nórdicas destacan su liderazgo en sostenibilidad al ofrecer certificados de huella de carbono con cada nuevo envío de máquinas, una característica cada vez más exigida en las licitaciones del sector público.

Panorama regulatorio

La regulación que afecta al diseño de máquinas-herramienta, la conformidad y los envíos transfronterizos se está endureciendo, con un giro visible hacia requisitos de seguridad, ciberseguridad y trazabilidad que se extienden a las arquitecturas CNC y de máquinas conectadas. En la Unión Europea, el Reglamento (UE) 2026/789 entró en vigor en abril de 2026 y añade obligaciones de cumplimiento en torno a la seguridad de la maquinaria y la gestión de riesgos, cada vez más relevantes para el monitoreo asistido por IA y los controles en red. Esto está reforzando la contratación centrada en la certificación para equipos con marcado CE.

Los controles comerciales y aduaneros también se están volviendo más intensivos en documentación para los flujos de máquinas-herramienta y subconjuntos críticos. En Estados Unidos, las acciones de la Oficina de Aduanas y Protección de Fronteras (CBP) de julio de 2026, que exigen presentación electrónica y validación en tiempo real para el Formulario 346 de la CBP, elevan el nivel de cumplimiento para las importaciones de CNC. El Anuncio n.º 77 de 2026 de la Administración General de Aduanas de China (junio de 2026) introduce una supervisión de extremo a extremo para las exportaciones de equipos de corte de metal, incluida la verificación de la calificación del comprador y del uso final. Europa también está vinculando los componentes industriales de forma más directa con la información sobre carbono a través del marco de transición del CBAM, con una ampliación anunciada para octubre de 2026 que cubriría ciertos componentes intensivos en acero utilizados en maquinaria de corte de metal. Esto aumenta las necesidades de contabilidad del carbono incorporado para exportadores y ensambladores.

Análisis de la cadena de valor

La cadena de valor de las máquinas-herramienta comienza con los metales y componentes de precisión aguas arriba, avanza hacia el diseño e integración de los OEM y termina con la puesta en marcha aguas abajo y la ingeniería de aplicaciones para usuarios finales en los sectores automotriz, aeroespacial y de defensa, eléctrico y electrónico, maquinaria industrial y talleres de mecanizado. Los insumos incluyen piezas fundidas y conjuntos soldados estructurales, husillos de bolas de precisión y guías lineales, cabezales electrónicos de alta gama, codificadores y escalas de rejilla, controladores CNC y servoaccionamientos, y capas de software que respaldan la conectividad y la optimización de procesos. Dado que las plataformas CNC representan el 68,55% de los ingresos del sector en 2025, las pilas de controladores, los sensores y las interfaces digitales (incluida la conectividad OPC-UA) se tratan cada vez más como elementos de ruta crítica junto con los conjuntos mecánicos.

El desempeño de producción y entrega es sensible a los cuellos de botella en componentes importados de alta precisión y a los ciclos de calificación de alternativas. Los tiempos de entrega de máquinas CNC de gama media-alta hacia Europa y Estados Unidos se han citado en aproximadamente 14 a 18 semanas en 2026, mientras que las alternativas nacionales para ciertos componentes restringidos o escasos requieren una validación de varios meses, comúnmente referida como de 6 a 9 meses. Esto extiende los plazos de entrega para configuraciones avanzadas. Aguas abajo, las ventas directas de los OEM siguen siendo la vía dominante (55,20% del valor del mercado en 2025), pero los canales en línea están acelerando la adquisición de gama media. Los integradores de sistemas también combinan robots, transportadores, sondeo y metrología en celdas llave en mano, estrechando la coordinación entre los OEM de máquinas, los socios de automatización y los sistemas MES y de calidad de la planta.

Panorama Competitivo

Panorama Competitivo

El ámbito competitivo mezcla titulares centenarios y competidores nativos digitales, produciendo una fragmentación moderada pero una rivalidad intensa en las dimensiones de software y servicio. Yamazaki Mazak, DMG MORI y TRUMPF continúan dominando los puntos de precio premium a través de redes de soporte global y pilas de control propietarias. La adquisición por parte de Sandvik en 2025 de CNC Software Inc. (Mastercam) confirma un plan de integración vertical que vincula la experiencia en CAM directamente con las carteras de herramientas de corte, reforzando la fidelización de clientes y acortando los ciclos de retroalimentación para el desarrollo de insertos. El acuerdo de United Grinding para adquirir GF Machining Solutions consolidará el conocimiento en descarga eléctrica y texturizado láser bajo un mismo techo, creando una potencia multiproceso orientada a los fabricantes de motores aeroespaciales.

Las marcas chinas emergentes representan una amenaza impulsada por volumen en los centros de mecanizado vertical de especificación media, frecuentemente incluyendo paneles de control IoT propios sin costo adicional. Los fabricantes de equipos originales occidentales responden enviando máquinas preconfiguradas con conectores OPC-UA que se integran con plataformas MES de toda la fábrica, reduciendo la carga de integración. Los niveles de suscripción de mantenimiento predictivo, ahora estándar en rectificadoras de alta velocidad, garantizan porcentajes de disponibilidad a cambio de calendarios de tarifas semestrales. El soporte remoto continúa diferenciando a los proveedores premium; la solución de diagnóstico por video de TRUMPF replica las pruebas de aceptación en fábrica en línea, permitiendo a los clientes aprobar los parámetros de corte finales sin viajes transoceánicos.

Las oportunidades de espacio en blanco giran en torno a herramientas de programación impulsadas por IA, sistemas de palés sin operador y centros de fabricación híbridos que alteran la economía de la cadena de suministro combinando procesos aditivos y sustractivos en una sola envolvente. Los primeros adoptantes reportan una reducción del 30% en el número de piezas cuando los soportes optimizados topológicamente se imprimen, se alivian tensiones y se frisan en una sola configuración. A medida que persisten las restricciones geopolíticas, la localización de componentes se convierte en un argumento de venta; los fabricantes capaces de obtener el 70% de los subconjuntos a nivel nacional obtienen financiamiento preferencial de bancos de propiedad estatal.

Líderes de la Industria de Máquinas Herramienta

TRUMPF Group

DMG Mori Seiki Co., Ltd

Yamazaki Mazak Corporation

JTEKT Corporation

Doosan Machine Tools

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Máquinas Herramienta Cubiertas en este Informe

- Yamazaki Mazak Corporation

- DMG MORI Co. Ltd

- TRUMPF Group

- JTEKT Corporation

- Doosan Machine Tools

- Okuma Corporation

- Makino Milling Machine Co. Ltd

- Haas Automation Inc.

- FANUC Corporation

- Hyundai Wia Corp.

- Schuler AG

- Sandvik AB (Seco & Walter)

- GF Machining Solutions

- Fives Group

- GROB-Werke GmbH & Co. KG

- Hermle AG

- EMAG GmbH & Co. KG

- Hardinge Inc.

- HURCO Companies Inc.

- Amada Co. Ltd

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los usuarios finales pagan por precisión, automatización y desempeño conectado, en lugar de capacidad básica. Las expansiones de fábricas de semiconductores y las cadenas de suministro de equipos avanzados están aumentando la demanda de rectificado ultrapreciso, plataformas de correderas con cojinetes de aire e hidrostáticas, y especificaciones de mecanizado con control de contaminación, lo cual se alinea con el énfasis del informe en los centros de mecanizado CNC y multieje. Al mismo tiempo, las inversiones en trenes de potencia de VE y estructuras aeroespaciales respaldan el gasto en celdas de cinco ejes, medición en proceso y controles habilitados con IA que reducen el tiempo de programación y de la primera pieza, lo que refuerza el giro hacia plataformas CNC inteligentes y automatización integrada.

Una segunda área de oportunidad implica la ampliación de la capacidad de fabricación localizada y una presencia de soporte regional más sólida, lo que ayuda a los compradores a gestionar tanto los plazos de entrega como la complejidad del cumplimiento normativo. En el frente de capacidad, Jyoti CNC Automation anunció en junio de 2026 una expansión de capacidad de 10.000 unidades para alcanzar 16.000 máquinas al año, y Precision Tsugami (China) informó una inversión de 150 millones de RMB en dos nuevas plantas para añadir alrededor de 3.000 máquinas-herramienta CNC de capacidad. Las señales de demanda también son favorables: AMT informó pedidos totales de tecnología de fabricación en EE. UU. en 2025 por 5,74 mil millones de USD (un aumento del 22,5% respecto a 2024), junto con un valor mensual de pedidos récord de 814,3 millones de USD en diciembre de 2025. En conjunto, esto apunta a un espacio en blanco para fabricantes y distribuidores que puedan suministrar paquetes CNC listos para automatización con configuración más rápida, financiamiento y capacidad de respuesta de servicio a través de canales directos y en línea.

Desarrollos Recientes de la Industria en el Mercado de Máquinas Herramienta

- Julio de 2026: TRUMPF anunció una asociación estratégica con Mate Precision Technologies para ampliar su cartera de herramientas de chapa metálica para fabricantes. La asociación amplía la capacidad de TRUMPF para combinar máquina, herramientas y conocimiento de procesos en una sola oferta, fortaleciendo su posición en el corte por láser y las celdas de fabricación conectadas.

- Mayo de 2026: DMG MORI celebró una ceremonia de coronación para su nueva sede europea y centro tecnológico en Múnich, con apertura prevista para el primer trimestre de 2027. El sitio está destinado a fortalecer el soporte regional al cliente, la ingeniería de aplicaciones y la capacidad de demostración, algo cada vez más importante a medida que los compradores evalúan flujos de trabajo CNC habilitados con IA y paquetes de automatización antes de comprometerse con plataformas de alto gasto de capital.

- Abril de 2026: TRUMPF presentó soluciones de clasificación automatizada para máquinas de corte por láser 2D en Norteamérica, incluidas SortMaster Station y SortMaster Vision, con la disponibilidad de Station en Estados Unidos programada para septiembre de 2026. La manipulación automatizada de piezas aborda las limitaciones de mano de obra y respalda flujos de trabajo de chapa metálica de mayor rendimiento y sin operarios, que mejoran la utilización de la capacidad de máquinas instalada.

Mercado de Máquinas Herramienta Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado hace seguimiento de los ingresos por máquinas-herramienta nuevas que dan forma al metal u otros materiales rígidos mediante corte, conformado, taladrado, rectificado y operaciones de precisión relacionadas, vendidas para la producción industrial y la fabricación.

Exclusiones de alcance: excluimos las máquinas usadas o reacondicionadas, las actualizaciones solo de software y la mayoría de los servicios de posventa que no se venden como parte de la compra de una máquina nueva.

Descripción general de la segmentación

- Por Producto

- Herramientas de Corte de Metal

- Fresadoras

- Taladradoras

- Tornos

- Rectificadoras

- Máquinas de Corte Láser

- Máquinas de Descarga Eléctrica

- Máquinas de Corte por Chorro de Agua

- Máquinas de Corte por Plasma

- Centros de Mecanizado Multieje

- Otros (Mandrinadoras, etc.)

- Herramientas de Conformado de Metal

- Prensas (Mecánicas, Hidráulicas, Servo)

- Máquinas de Forja

- Máquinas Dobladoras

- Otros (Cizallas, Extrusión, Laminación, etc.)

- Herramientas de Corte de Metal

- Por Tecnología

- Máquinas Convencionales (Manuales o Semimanuales)

- Máquinas CNC

- Fabricación Aditiva y Máquinas Híbridas

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Eléctrico y Electrónico

- Maquinaria y Equipos Industriales

- Dispositivos Médicos

- Construcción Naval y Marina

- Ingeniería de Precisión

- Energía y Potencia

- Fabricación de Metal (Talleres de Trabajo, etc.)

- Otras Industrias (Ferroviaria, Otra Fabricación General, etc.)

- Por Canal de Ventas

- Ventas Directas (Fabricantes de Equipos Originales a Usuarios Finales)

- Distribuidores y Representantes

- En Línea y Comercio Electrónico

- Otros (Integradores de Sistemas, Eventos y Exposiciones, Reconstrucción y Reacondicionamiento, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con estadísticas públicas para establecer el marco de demanda y oferta. Revisamos fuentes como UN Comtrade y los paneles de aduanas nacionales para las tendencias de importación y exportación, y utilizamos series de producción industrial de organismos como la Reserva Federal de EE. UU. y oficinas de estadística nacionales similares.

Para anclar la base manufacturera, hicimos referencia a la producción manufacturera y a indicadores de tipo PMI de fuentes como el Banco Mundial, la OCDE y ministerios nacionales de industria y comercio. También revisamos organismos del sector y publicaciones técnicas públicas, incluidas organizaciones como AMT y determinadas revistas revisadas por pares, para confirmar definiciones y cambios tecnológicos, por ejemplo la combinación de herramientas CNC y convencionales. Los informes anuales y presentaciones a inversores de las empresas se utilizaron para validar la exposición regional y la combinación de productos, y se empleó de forma selectiva una suscripción de pago para datos financieros de empresas y una base de datos de importación-exportación a nivel de envío en los casos en que las series públicas no eran suficientemente granulares. Estas fuentes documentales son ilustrativas, y utilizamos referencias públicas adicionales para verificar, aclarar y validar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en fabricantes, distribuidores y grandes usuarios finales en las cadenas de suministro automotriz, de ingeniería general y aeroespacial, ya que los ciclos de demanda difieren entre estos grupos de compra. También hablamos con especialistas en reparación y actualización, así como con consultores del sector, para poner a prueba los supuestos de precio de venta promedio, los ciclos de reemplazo y la proporción de celdas CNC integradas que se contabiliza dentro de los ingresos de máquinas-herramienta en Asia-Pacífico, EMEA y América.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 17% | Asia-Pacífico: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 36% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 47% | América: 22% |

Dimensionamiento del mercado y previsión

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda por país y región utilizando señales de producción manufacturera, flujos comerciales de máquinas-herramienta y categorías principales, y ciclos de inversión en capacidad de trabajo con metales. Una vez formado este conjunto de demanda, se ajusta utilizando la lógica de demanda de reemplazo, los polos de producción conocidos y la proporción típica de equipos CNC frente a convencionales adquiridos por las principales industrias de uso final.

Para mantener las cifras fundamentadas, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba que utilizan precios de venta promedio muestreados multiplicados por los envíos unitarios esperados, además de verificaciones de canal con distribuidores e integradores. Entre las variables relevantes del modelo se incluyen el crecimiento de la producción industrial, la dirección del PMI, las tendencias de producción automotriz y aeroespacial, el ritmo de adopción de la automatización de fábricas y la evolución de los precios de las máquinas-herramienta vinculada a componentes y materiales. Para la previsión, utilizamos análisis de escenarios en torno al ciclo manufacturero, y el caso base se fundamenta en la opinión de expertos sobre las adiciones de capacidad y el impulso de la cartera de pedidos. Cuando los insumos de abajo hacia arriba son incompletos para mercados más pequeños, las brechas se abordan mediante indicadores proxy como la dependencia de importaciones, la intensidad de máquinas-herramienta por valor agregado manufacturero y la normalización entre países antes de la consolidación final.

Validación de datos y ciclo de actualización

Cada estimación se verifica mediante triangulación entre señales independientes, de modo que las grandes desviaciones se detectan temprano y se corrigen antes de la finalización. Los valores atípicos a nivel de país se revisan frente a estadísticas comerciales, tendencias de producción y comentarios de las entrevistas, y luego se realiza una segunda revisión por parte de un analista para confirmar que los supuestos y los pasos de cálculo son consistentes.

Si se detecta un cambio importante, como una relocalización impulsada por políticas, cambios arancelarios repentinos o un movimiento cambiario pronunciado que afecte los precios de las máquinas, volvemos a contactar a las fuentes y repetimos los análisis de sensibilidad clave. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos relevantes cambian las expectativas de demanda o precios. Antes de la entrega, verificamos nuevamente las últimas publicaciones públicas para que los clientes reciban una visión actualizada.

Tamaño del mercado de máquinas-herramienta de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para máquinas-herramienta a menudo no coinciden, y la diferencia normalmente no se debe únicamente al cálculo matemático. Con más frecuencia está relacionada con lo que se cuenta como venta de máquina-herramienta, cómo se tratan los sistemas CNC y si los servicios y accesorios se incluyen en la misma cifra.

Algunas cifras publicadas incorporan accesorios, equipos reacondicionados e ingresos por servicios en el mismo conjunto, y además proyectan aumentos de precios más rápidos de lo que respaldan las verificaciones de canal. Para Mordor Intelligence, el recuento se limita a las ventas de equipos de máquinas-herramienta nuevos y fabricados en fábrica, con celdas CNC integradas incluidas, pero excluyendo máquinas usadas, actualizaciones solo de software y la mayoría de los servicios de posventa. Esto mantiene la estimación vinculada a las decisiones de compra de equipos en la manufactura.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 108,47 mil millones de USD (2025) | |

| Consultora Global A | 117,20 mil millones de USD (2025) | Utiliza un conjunto de inclusión más amplio que parece capturar una gama más amplia de demanda relacionada con las máquinas-herramienta, y no separa claramente los ingresos solo de equipos del gasto en servicios y actualizaciones en su resumen público. |

| Editorial del Sector B | 109,30 mil millones de USD (2025) | Incluye los accesorios como un tipo de herramienta declarado y puede mezclar líneas de ingresos combinadas entre los ecosistemas convencionales y CNC, lo que puede alterar el total según cómo se valoren y contabilicen los accesorios y complementos. |

La dispersión en la tabla se explica principalmente por las decisiones de alcance y los supuestos de precios, más que por una única fórmula de previsión. Cuando el alcance se limita a las ventas de equipos nuevos y luego se valida frente a señales de flujo comercial y el comportamiento de reemplazo de los compradores, el tamaño final resulta más fácil de rastrear hasta pasos repetibles y factores de demanda más claros.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de máquinas herramienta en 2026?

Se espera que el tamaño del Mercado de Máquinas Herramienta alcance USD 112,03 mil millones en 2026 y crezca a una CAGR del 3,28% para llegar a USD 131,63 mil millones en 2031.

¿Qué segmento de producto se expande más rápidamente?

Se espera que los centros de mecanizado multieje crezcan a una CAGR del 6,88% entre 2026 y 2031, la más alta entre todas las categorías de productos.

¿Por qué la demanda aeroespacial supera el crecimiento automotriz en este mercado?

Los programas aeroespaciales y de defensa necesitan mecanizado multieje de alta velocidad para piezas de titanio y materiales compuestos, llevando su segmento a una CAGR del 6,62% frente a una base automotriz madura.

¿Cómo está reformando la Industria 4.0 las decisiones de compra de máquinas herramienta?

Los controles CNC habilitados con IA, los gemelos digitales y los servicios de mantenimiento predictivo se están convirtiendo en estándar, transformando las máquinas en activos conectados que proporcionan datos de rendimiento en tiempo real.

¿Qué papel desempeñan los canales de venta en línea en la adquisición de equipos?

Las plataformas de comercio electrónico ahora crecen a una CAGR del 7,74%, ofreciendo herramientas de configuración y calculadoras de financiamiento que acortan los ciclos de compra para modelos CNC de gama media.

¿Qué regiones son más atractivas para nuevas inversiones en máquinas herramienta?

Asia-Pacífico lidera con una participación de ingresos del 45,10% y una CAGR del 6,05%, mientras que América del Norte se ve impulsada por incentivos de relocalización y la construcción de plantas de fabricación de semiconductores.

Última actualización de la página el: