Tamaño y Participación del Mercado de Herramientas de Corte de Acero Rápido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

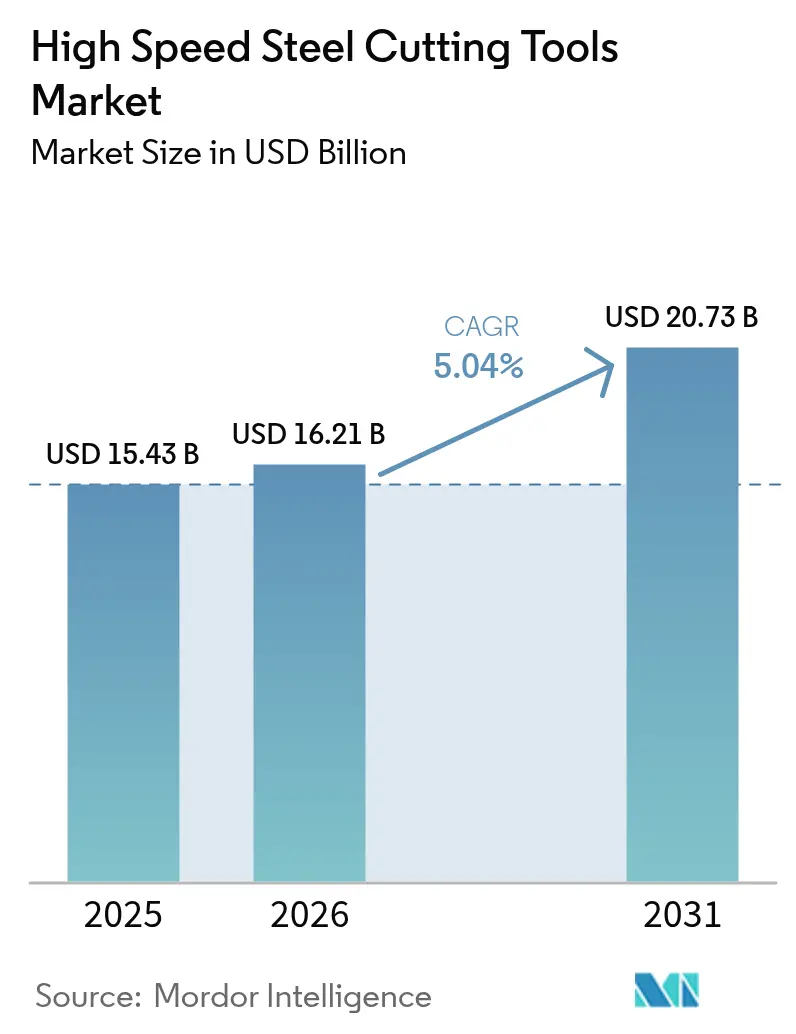

| Tamaño del Mercado (2026) | 16.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Corte de Acero Rápido por Mordor Intelligence

Se espera que el tamaño del Mercado de Herramientas de Corte de Acero Rápido crezca de USD 15,43 mil millones en 2025 a USD 16,21 mil millones en 2026 y se prevé que alcance USD 20,73 mil millones en 2031 a una CAGR del 5,04% durante 2026-2031. El resurgimiento del mecanizado de volumen medio, la rápida industrialización en Asia y el uso más amplio de la metalurgia de polvos son los principales motores de crecimiento. Los fabricantes están adoptando grados enriquecidos con cobalto para aleaciones aeroespaciales, ampliando los canales de comercio electrónico para compradores del segmento de bricolaje y perfeccionando estrategias de mecanizado adaptativo con control numérico computarizado que prolongan la vida útil de las herramientas. Las presiones del lado de la oferta persisten, incluida la volatilidad de los precios del molibdeno y el cobalto y el giro gradual del sector automotriz hacia herramientas de carburo y PCD. Los movimientos competitivos se centran en adquisiciones específicas, gestión digital de herramientas y compromisos de producción con neutralidad de carbono.

Conclusiones Clave del Informe

- Por tipo de herramienta, las fresas lideraron con el 32,10% de la participación del mercado de Herramientas de Corte de Acero Rápido en 2025, mientras que se prevé que los machos de roscar se expandan a una CAGR del 6,67% hasta 2031.

- Por grado de material, el HSS convencional mantuvo una participación en los ingresos del 47,45% en 2025; se proyecta que el HSS de metalurgia de polvos avance a una CAGR del 8,14% hasta 2031.

- Por proceso de producción, el segmento forjado representó el 84,72% del tamaño del mercado de Herramientas de Corte de Acero Rápido en 2025; la metalurgia de polvos crecerá a una CAGR del 9,34% entre 2026 y 2031.

- Por canal de distribución, las ventas directas a OEM representaron el 60,54% de los ingresos de 2025, mientras que el canal de comercio electrónico y venta minorista de bricolaje muestra una perspectiva de CAGR del 11,12%.

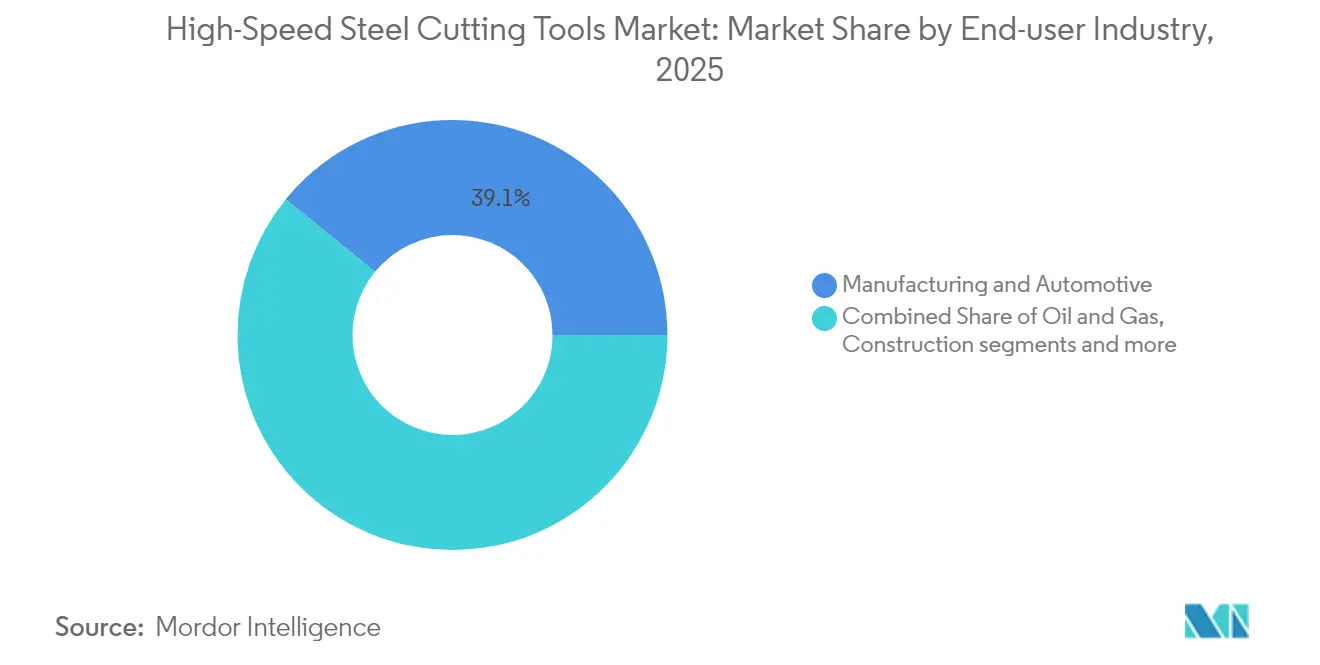

- Por industria de usuario final, manufactura y automotriz contribuyeron con el 39,12% de los ingresos en 2025; la generación de energía es la que crece más rápido con una CAGR del 6,93% hasta 2031.

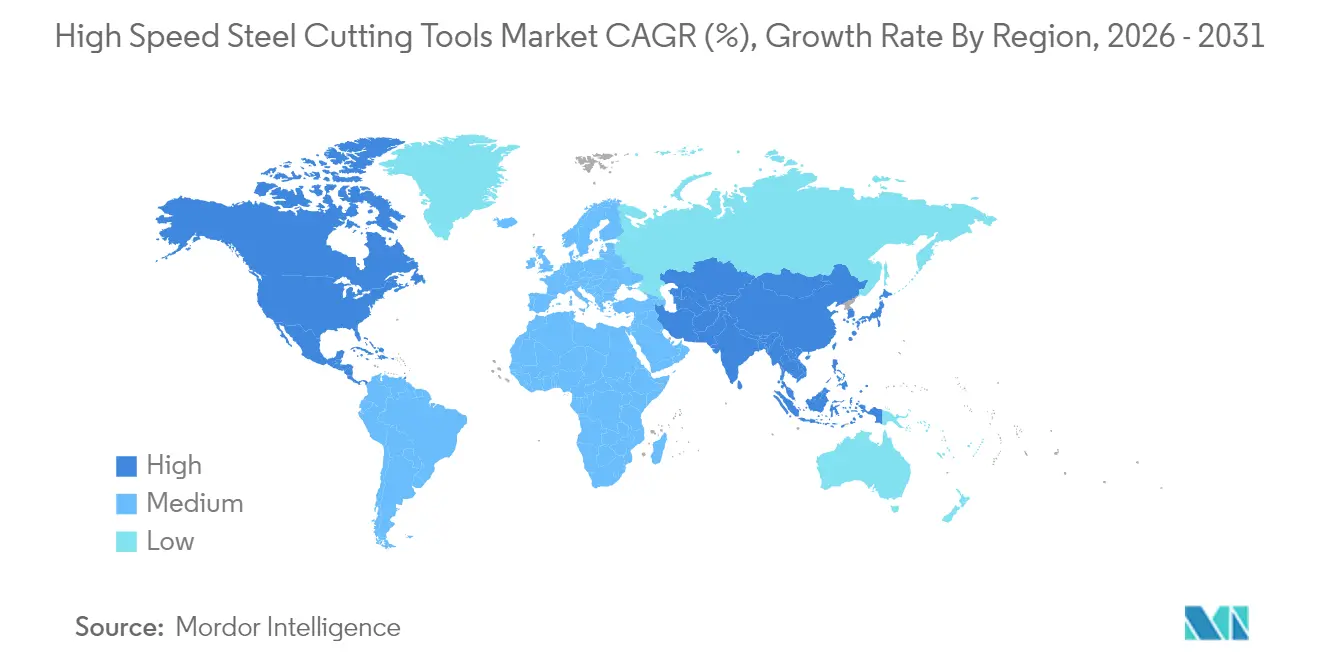

- Por geografía, Asia representó el 45,68% de los ingresos de 2025 y también registra la CAGR regional más alta del 6,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Corte de Acero Rápido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de herramientas de bajo costo en talleres de trabajo asiáticos emergentes | +1.2% | Asia | Corto plazo (≤ 2 años) |

| Auge del comercio minorista de bricolaje y mejoras del hogar en América del Norte | +1.0% | América del Norte | Corto plazo (≤ 2 años) |

| Adopción de HSS versátil impulsada por la relocalización en América del Norte y Europa | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mecanizado adaptativo basado en CNC que extiende la vida útil de las herramientas HSS | +0.7% | Global (adopción temprana en Europa y América del Norte) | Mediano plazo (2-4 años) |

| Adopción de HSS M42 enriquecido con cobalto para aleaciones aeroespaciales | +0.6% | Global (enfoque en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Herramientas de Bajo Costo en Talleres de Trabajo Asiáticos Emergentes

El creciente número de talleres de trabajo de nivel 2 y nivel 3 en los mercados de China, India y la ASEAN favorece los bajos desembolsos iniciales en herramientas. Las herramientas HSS convencionales satisfacen esa prioridad, especialmente a medida que la adopción básica de CNC permite a los operadores extender la vida útil de las herramientas optimizando los avances y las velocidades. El apoyo provincial chino a los fabricantes de máquinas herramienta nacionales consolida el abastecimiento doméstico, fijando ciclos de demanda repetitivos. La misma tendencia se extiende a través de los clústeres de componentes automotrices de India y la base de suministro de electrónica de Vietnam, anclando un consumo sólido de fresas y brocas HSS estándar.

Auge del Comercio Minorista de Bricolaje y Mejoras del Hogar en América del Norte

Los propietarios de viviendas, aficionados y "prosumidores" de América del Norte están impulsando un crecimiento de doble dígito en línea para brocas, machos de roscar y sierras de corona HSS de grado para consumidor. Los fabricantes de herramientas ahora adaptan geometrías, recubrimientos y empaques para destacar en los estantes digitales, mientras que las marcas de herramientas eléctricas incluyen kits de inicio con taladros inalámbricos y tornos compactos. Los entusiastas capacitados que demandan un rendimiento de estilo industrial a precios moderados han ampliado el segmento direccionable, reforzando la perspectiva de CAGR del 11,4% del canal.

Adopción de HSS Versátil Impulsada por la Relocalización en América del Norte y Europa

Los incentivos de política y las estrategias de mitigación de riesgos están atrayendo la producción de vuelta a los Estados Unidos, Canadá y la Unión Europea. Las plantas relocalizadas frecuentemente procesan mezclas de piezas más amplias en lotes más pequeños, lo que hace que las herramientas HSS versátiles sean una opción rentable para cortes secundarios, ciclos de fijación y creación de prototipos. Las celdas de fabricación híbrida que combinan módulos aditivos, sustractivos y de inspección a menudo reservan herramientas de carburo recubiertas para los pases de acabado, mientras que despliegan HSS para el desbaste y la preparación. Los acuerdos de suministro local acortan los plazos de entrega y ayudan a alinearse con los programas de adquisición de "fabricación cercana al hogar".

Adopción de HSS M42 Enriquecido con Cobalto para Aleaciones Aeroespaciales

Los principales fabricantes aeroespaciales continúan acelerando las construcciones listas para vuelo de aviones de fuselaje estrecho de nueva generación y jets regionales. Al eliminar grandes volúmenes de superaleaciones a base de níquel, los maquinistas eligen grados M42 ricos en cobalto por su retención de dureza en caliente hasta 650 °C.[1]Agencia Internacional de Energía, "Perspectiva Global de Minerales Críticos 2024" iea.org Una mayor vida útil de la herramienta compensa las fluctuaciones del precio del cobalto y reduce los cambios de inserto en discos de álabes y carcasas complejas, apoyando los objetivos de reducción de pedidos pendientes en los programas de motores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio rápido hacia herramientas de carburo y PCD en el sector automotriz | −1.1% | Global (pronunciado en Europa y América del Norte) | Mediano plazo (2-4 años) |

| Volatilidad en los precios del molibdeno y el cobalto | −0.9% | Global | Corto plazo (≤ 2 años) |

| Capacidad limitada de HSS de metalurgia de polvos en Europa y cuellos de botella en el suministro | −0.6% | Europa (con impacto en las cadenas de suministro globales) | Mediano plazo (2-4 años) |

| Mandatos de vida útil de herramientas impulsados por la neutralidad de carbono | −0.5% | Europa (con efecto secundario en América del Norte y Japón) | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Cambio Rápido Hacia Herramientas de Carburo y PCD en el Sector Automotriz

Las plataformas de vehículos eléctricos dependen de carcasas de aluminio de paredes delgadas, soportes compuestos y refuerzos de acero de alta resistencia. Las fresas de carburo y PCD ofrecen mayor integridad superficial y rendimiento en dichos materiales, desplazando gradualmente al HSS en las líneas de tren motriz, batería y chasis. Las decisiones de herramientas en el sector automotriz influyen en los proveedores de nivel superior y en los centros de servicio de acero, amplificando el freno a la demanda de HSS, especialmente en las plantas de alto volumen de Europa.

Volatilidad en los Precios del Molibdeno y el Cobalto

El crecimiento del Mercado de Herramientas de Corte de Acero Rápido enfrenta erosión de márgenes cuando los insumos de aleación se disparan. Las tasas al contado del cobalto fluctúan con la demanda del sector de baterías y los riesgos logísticos en la República Democrática del Congo. La escasez de suministro de molibdeno tras las reducciones de producción minera posteriores a 2023 agrava la exposición a los costos.[2]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2024," usgs.gov Los fabricantes de herramientas ajustan los contratos de compra, experimentan con composiciones ricas en vanadio y aplican cláusulas de recargo por suministro para proteger las ganancias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Herramienta: Las Fresas Siguen Siendo el Caballo de Batalla mientras los Machos de Roscar Avanzan más Rápido

Las fresas generaron el 32,10% de los ingresos globales de 2025 y anclan el Mercado de Herramientas de Corte de Acero Rápido en virtud de su flexibilidad en el mecanizado de caras, ranuras y perfiles. El segmento se beneficia del perfeccionamiento continuo de los métodos de adelgazamiento radial de virutas y de desbaste de alta eficiencia que aumentan las tasas de eliminación de metal sin comprometer el acabado. Los machos de roscar, en contraste, aseguran la CAGR más rápida del 6,67% hasta 2031, ya que los formatos de conformado de roscas reducen los tiempos de ciclo y evitan los desafíos de evacuación de virutas. El roscado sin virutas se alinea con las carcasas de electrónica automotriz y las piezas de fundición a presión de sección delgada, impulsando la adopción en Asia y Europa del Este.

Los talleres de trabajo sensibles al costo aún valoran las brocas, escariadores y brochas HSS para la fabricación de agujeros y el acabado, mientras que las sierras y avellanadores satisfacen necesidades de nicho en mantenimiento y reparación. Las plataformas de diseño digital ahora simulan el flujo de virutas, el ángulo de ataque y la entrega de refrigerante para personalizar los filos de corte para cada sustrato. Al aprovechar dicho software, los fabricantes de herramientas desbloquean nueva vida útil incluso dentro de las composiciones HSS estándar, reforzando el papel central de las fresas en el Mercado de Herramientas de Corte de Acero Rápido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grado de Material: El HSS Convencional Domina mientras el HSS de Metalurgia de Polvos se Acelera

Los grados convencionales de la Serie M mantuvieron una participación en los ingresos del 47,45% en 2025 gracias a su amplia disponibilidad y precios competitivos para trabajos de tenacidad media. Las variantes de metalurgia de polvos representan solo el 14,62% de la producción actual, pero capturan un crecimiento desproporcionado a una CAGR del 8,14%. La dispersión uniforme de carburos, los límites de grano refinados y la segregación reducida otorgan al HSS de metalurgia de polvos una ventaja al mecanizar sujetadores aeroespaciales o implantes médicos donde el astillado mínimo es crítico. El M42 y el M35 ricos en cobalto mantienen un nicho estratégico para las aleaciones resistentes al calor, cerrando la brecha de costos entre los tipos de metalurgia de polvos y los estándar.

El tamaño del Mercado de Herramientas de Corte de Acero Rápido vinculado al HSS de metalurgia de polvos está preparado para expandirse a medida que Europa resuelva las brechas de capacidad y los actores asiáticos amplíen las líneas de atomización domésticas. Los ensayos de fabricación aditiva también exploran mezclas de polvo HSS con gradientes de dureza personalizados, ampliando las posibilidades de diseño futuras y apoyando la diversificación de grados de material a largo plazo en el Mercado de Herramientas de Corte de Acero Rápido.

Por Proceso de Producción: La Metalurgia de Polvos Desafía la Forja Convencional

La forja tradicional representó el 84,72% de los volúmenes de herramientas de 2025 y sustenta un suministro confiable para los usuarios convencionales. Sin embargo, la CAGR del 9,34% de la metalurgia de polvos hasta 2031 ilustra un cambio decisivo hacia la uniformidad microestructural y la economía de forma casi neta. Menos desperdicio reduce la energía por pieza terminada, alineándose con las hojas de ruta de neutralidad de carbono adoptadas por los OEM automotrices y aeroespaciales europeos. Los fabricantes de herramientas capaces de escalar la capacidad de metalurgia de polvos pueden, por lo tanto, exigir precios premium y capturar una mayor fidelización de clientes.

El Mercado de Herramientas de Corte de Acero Rápido ahora presenta flujos de producción híbridos donde los blancos de metalurgia de polvos reciben sinterización láser de tratamientos de bordes antes del rectificado final. Tales combinaciones producen filos de corte más afilados y un control de tolerancia más preciso. La concentración regional de la capacidad de metalurgia de polvos influirá en las decisiones de abastecimiento, con centros de sinterización en América del Norte y Asia Oriental cubriendo las deficiencias europeas actuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Electrónico Redibuja el Mapa de Adquisiciones

Las ventas directas a OEM retuvieron el 60,54% de las facturas de 2025, ya que los ingenieros de aplicaciones en sitio siguen siendo esenciales para los desafíos de corte complejos. Sin embargo, la CAGR del 11,12% del canal de comercio electrónico remodela la forma en que los talleres, los depósots de mantenimiento y los propietarios de viviendas descubren, comparan y adquieren herramientas. La búsqueda paramétrica detallada, las verificaciones instantáneas de inventario y los videos tutoriales aceleran las decisiones de compra, reduciendo el ciclo de cotización. Los distribuidores industriales responden con portales digitales vinculados al stock local, añadiendo recogidas de reafilado por suscripción y auditorías de sala de herramientas. En conjunto, estos cambios amplían la visibilidad de las marcas emergentes dentro del Mercado de Herramientas de Corte de Acero Rápido.

Por Industria de Usuario Final: La Generación de Energía Gana Impulso

Las operaciones de manufactura y automotriz generaron el 39,12% de la facturación global en 2025, reflejando el alto volumen de fabricación de agujeros y fresado del sector. El segmento de energía registra la CAGR más rápida del 6,93% hasta 2031. Los cubos de turbinas eólicas, las revisiones de turbinas de vapor y los carretes de gasoductos requieren fresas HSS robustas para tareas de reparación y mecanizado secundario. El petróleo y gas, la minería y la construcción se mantienen estables mediante ciclos constantes de mantenimiento en campo. Los fabricantes de dispositivos médicos se apoyan en escariadores de ultra-filo y brocas sin rebabas para cavidades de implantes, estableciendo un nicho premium emergente dentro de la industria de Herramientas de Corte de Acero Rápido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia lidera el Mercado de Herramientas de Corte de Acero Rápido con una participación en los ingresos del 45,68% y una CAGR prevista del 6,14%, gracias a las construcciones de electrónica y máquinas herramienta de China, los clústeres automotrices de India y las exportaciones de ensamblaje de Vietnam. Los fabricantes de herramientas nacionales ahora ascienden en la cadena de valor, adoptando recubrimientos de TiN y AlCrN e impulsando la adopción de metalurgia de polvos, reduciendo así la dependencia de las importaciones y consolidando la autosuficiencia regional.

América del Norte ocupa el segundo lugar y está revitalizada por los programas de relocalización, las compensaciones de defensa y una próspera cultura de bricolaje. Las celdas de mecanizado híbrido en plantas aeroespaciales y de energía requieren fresas versátiles que prosperen en entornos de CNC adaptativo. La penetración del comercio electrónico también brinda a los pequeños talleres acceso directo a machos de roscar y escariadores especializados, ampliando la participación en el Mercado de Herramientas de Corte de Acero Rápido.

Europa mantiene un escenario tecnológicamente avanzado pero con capacidad limitada. El suministro limitado de HSS de metalurgia de polvos alarga los plazos de entrega para las fresas premium. Sin embargo, las plantas de Alemania, Francia y el Reino Unido enfatizan el reacondicionamiento sostenible y el reciclaje de circuito cerrado para alcanzar los objetivos de reducción de carbono. El monitoreo de la vida útil de las herramientas y los programas ISO 14001 elevan la demanda de soluciones HSS ricas en datos a pesar de la incursión del carburo en las líneas de tren motriz automotriz.

América del Sur y Central dependen de la base industrial de Brasil, mientras que Oriente Medio se apoya en la reparación de equipos de energía y las construcciones de infraestructura en curso. El clúster de demanda de África surge en el suministro minero de Sudáfrica y las plantas de componentes egipcias. En conjunto, estos territorios emergentes reflejan el potencial del Mercado de Herramientas de Corte de Acero Rápido para la diversificación y la creación de valor añadido localizado.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado. Las fortalezas de Sandvik AB, Kennametal Inc., OSG Corporation, YG-1 Co. Ltd. y Dormer Pramet incluyen carteras de productos de múltiples grados, capacidad global de recubrimientos y ecosistemas de herramientas digitales. La adquisición de Suzhou Ahno por parte de Sandvik en 2025 amplió la penetración premium en China, subrayando una estrategia de construcción de apuestas localizadas.

Los especialistas de nivel medio como Guhring, Erasteel y Mitsubishi Materials invierten en mejoras de plantas de metalurgia de polvos, composiciones con bajo contenido de cobalto y tiendas en línea conectadas a MSC. Los competidores regionales en India y Vietnam explotan modelos de costo más margen, sirviendo frecuentemente a los segmentos de bricolaje y talleres de trabajo con opciones sin recubrimiento o con TiN básico. La diferenciación proviene cada vez más de los servicios de ciclo de vida habilitados por datos. Las plataformas que vinculan los identificadores de herramientas a los paneles de control de CNC asesoran sobre avances, fuerzas y reafilado predictivo, elevando las barreras de cambio.

Las oportunidades de espacio en blanco se concentran en torno a los dispositivos médicos, las piezas de turbinas preparadas para hidrógeno y los centros de creación de prototipos en lotes pequeños. Las empresas que ofrecen auditorías integrales de sala de herramientas, logística de reafilado y paneles de huella de carbono ganan preferencia en licitaciones públicas y ofertas impulsadas por la sostenibilidad, consolidando sus posiciones en el Mercado de Herramientas de Corte de Acero Rápido.

Líderes de la Industria de Herramientas de Corte de Acero Rápido

Sandvik AB

Kennametal Inc.

OSG Corporation

Sumitomo Electric Industries Ltd.

Nachi-Fujikoshi Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Guhring KG añadió sitios de reacondicionamiento de machos de roscar en el Sudeste Asiático para apoyar los objetivos de sostenibilidad regional.

- Abril 2025: Sandvik AB adquirió una participación mayoritaria en Suzhou Ahno para profundizar su presencia de herramientas premium en China.

- Abril 2025: Erasteel SAS obtuvo la certificación para la producción de HSS con neutralidad de carbono.

- Febrero 2025: Dormer Pramet presentó fresas HSS diseñadas para el mecanizado de turbinas eólicas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de herramientas de corte de acero rápido como herramientas nuevas de remoción de metal forjadas a partir de aleaciones a base de molibdeno o tungsteno que mantienen la dureza cerca de los 600 °C. Abarca fresas de extremo, brocas, machos de roscar, escariadores y broches que llegan a los usuarios a través de canales OEM, distribución industrial y comercio electrónico en todo el mundo. Capturamos el valor en la primera venta comercial, en dólares estadounidenses constantes de 2024, en seis industrias de uso final y cinco clústeres regionales.

Exclusiones del alcance: El modelo omite herramientas reafiladas o usadas, cortadores no HSS (carburo, cerámica, PCD, CBN) y herramientas exclusivas para madera.

Descripción general de la segmentación

- Por Tipo de Herramienta

- Fresas

- Brocas

- Machos de Roscar

- Escariadores y Brochas

- Otros (Sierras, Avellanadores)

- Por Grado de Material

- HSS Convencional (Serie M)

- HSS de Alto Cobalto (Serie T / M42 / M35)

- HSS de Metalurgia de Polvos

- Por Proceso de Producción

- Forja Convencional

- Metalurgia de Polvos

- Por Canal de Distribución

- Ventas Directas a OEM

- Distribuidores Industriales

- Comercio Electrónico y Venta Minorista de Bricolaje

- Por Industria de Usuario Final

- Manufactura y Automotriz

- Petróleo y Gas

- Minería y Canteras

- Agricultura, Pesca y Silvicultura

- Construcción

- Salud y Farmacéutica

- Generación de Energía (Turbinas y Nuclear)

- Otros Usuarios Finales (comercio distributivo, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con gerentes de salas de herramientas, compradores de OEM de husillos y distribuidores nacionales en Asia-Pacífico, Europa y América del Norte refinaron la adopción de la pulvimetalurgia, los descuentos regionales y el impulso del comercio electrónico. Una encuesta en línea a fabricantes nos ayudó a cerrar las brechas de datos antes de fijar los supuestos.

Investigación documental

Comenzamos con los códigos de envío de United Nations Comtrade, Eurostat Prodcom y la China Association of Machine Tool Builders, que señalan las variaciones anuales de volumen por tipo de herramienta. Los analistas extrajeron tendencias de precios al productor de la US Bureau of Labor Statistics, recuentos de patentes a través de Questel y artículos técnicos en ScienceDirect para rastrear la evolución de las aleaciones. Los archivos públicos, las presentaciones para inversores y los avisos de licitación revelaron los precios de venta promedio y las divisiones por canal, mientras que D&B Hoovers identificó a los proveedores especializados en HSS que operan en carteras mixtas. Esta lista es ilustrativa; muchas otras fuentes sirvieron de base para verificaciones y aclaraciones.

Dimensionamiento del mercado y pronóstico

Según Mordor Intelligence, la estimación central comienza con una reconstrucción descendente de los volúmenes globales de producción y comercio, convertidos a valor mediante precios promedio combinados, y se verifica de forma cruzada con los datos consolidados de proveedores para los diez fabricantes más grandes. Los principales impulsores, incluidos los índices de producción industrial, las instalaciones de máquinas herramienta, las tendencias de recargos por aleación, la producción de vehículos ligeros y la fabricación de equipos de construcción, alimentan una regresión multivariante que extiende la perspectiva hasta 2030. Cuando las entrevistas revelaron precios locales atípicos, revisamos los ASP mediante análisis de escenarios en lugar de sobreestimar el volumen.

Ciclo de validación de datos y actualización

Dos analistas senior comparan los resultados con señales independientes, como las importaciones de materiales de recubrimiento y el gasto de capital en máquinas herramienta; cualquier variación superior a tres puntos porcentuales desencadena una revisión. Los informes se actualizan anualmente, y los eventos materiales generan actualizaciones intermedias para que los clientes reciban la perspectiva más reciente.

Por qué merece confianza la línea base de herramientas de corte de acero rápido de Mordor

Los valores publicados suelen divergir porque las empresas aplican diferentes combinaciones de productos, años de precios y cadencias de actualización. Nuestro alcance disciplinado, el compromiso primario anual y el modelado de doble vía reducen estas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 15,43 B (2025) | Mordor Intelligence | - |

| USD 8,70 B (2024) | Global Consultancy A | Excluye canales de comercio electrónico; aplica el catálogo de precios de 2018 |

| USD 11,30 B (2022) | Trade Journal B | Contabiliza herramientas reacondicionadas; omite ventas directas OEM en Asia |

| USD 8,92 B (2024) | Niche Analytics C | Mezcla blancos de HSS con herramientas terminadas; utiliza un factor de crecimiento uniforme |

La comparación muestra que cuando se combinan precios actualizados, exclusiones claras y verificaciones primarias rutinarias, los analistas de Mordor ofrecen una línea base equilibrada y transparente que los tomadores de decisiones pueden replicar sin conjuntos de datos propietarios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Herramientas de Corte de Acero Rápido?

El tamaño del Mercado de Herramientas de Corte de Acero Rápido es de USD 16,21 mil millones en 2026.

¿Quiénes son los actores clave en el Mercado de Herramientas de Corte de Acero Rápido?

BIG Kaiser Precision Tooling, Erasteel, Kennametal, Inc., OSG Korea Corporation y Niagara Cutter, Inc. son las principales empresas que operan en el Mercado de Herramientas de Corte de Acero Rápido.

¿Cuál es la región de más rápido crecimiento en el Mercado de Herramientas de Corte de Acero Rápido?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Herramientas de Corte de Acero Rápido?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Herramientas de Corte de Acero Rápido.

Última actualización de la página el: