Tamaño y Participación del Mercado de Herramientas de Corte de Metal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

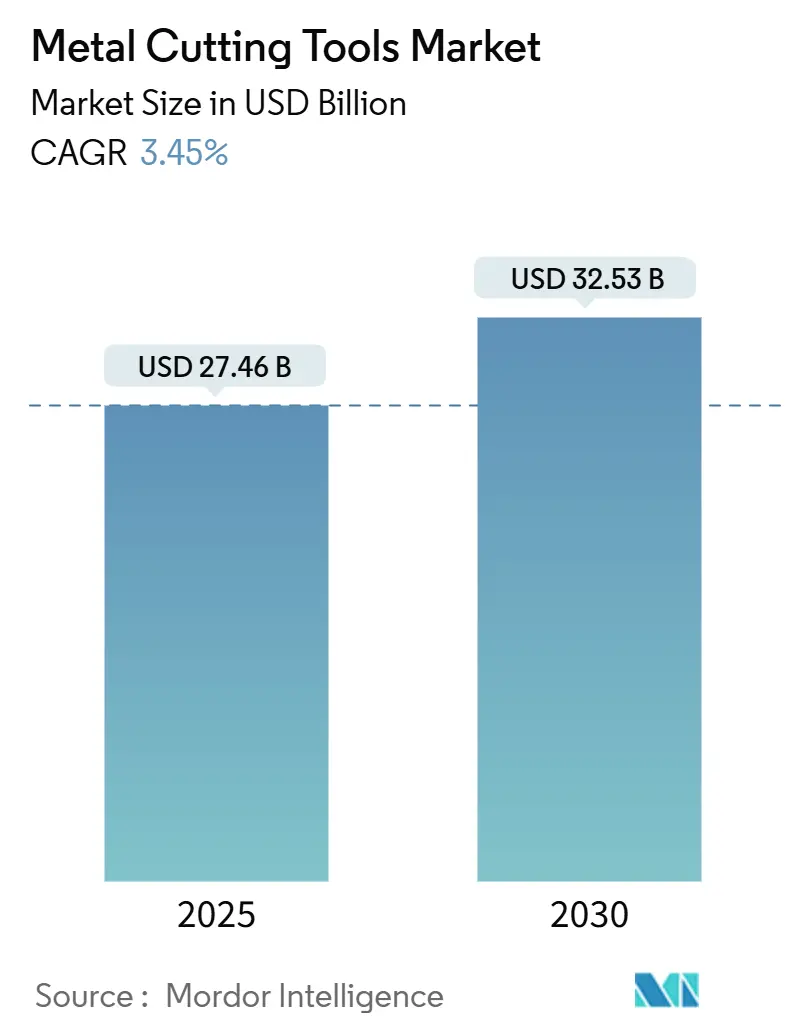

| Tamaño del Mercado (2025) | 27.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

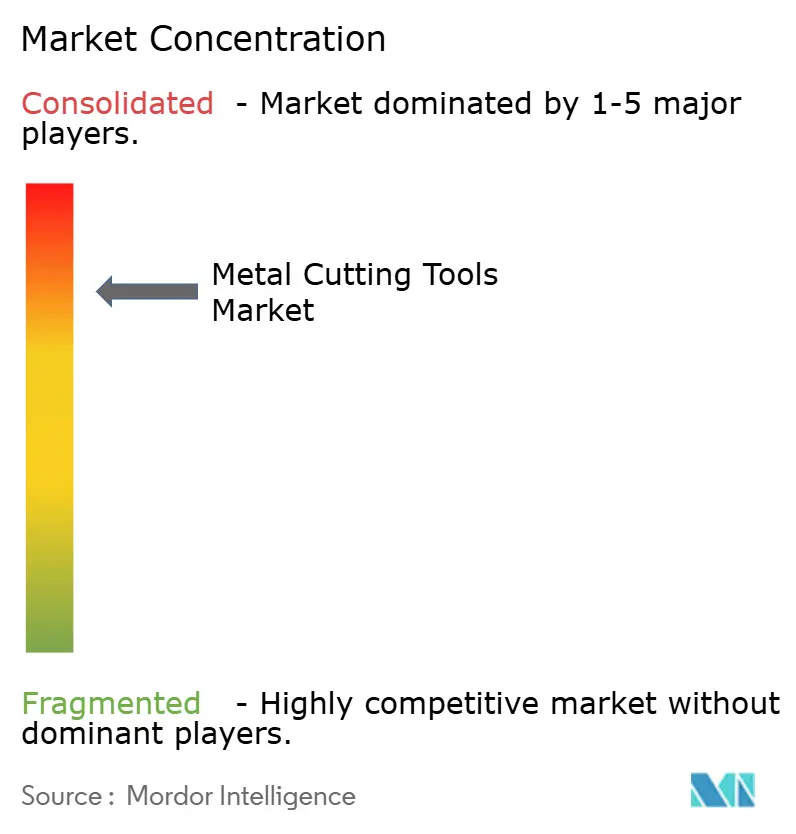

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Corte de Metal por Mordor Intelligence

El tamaño del Mercado de Herramientas de Corte de Metal se estima en USD 27,46 mil millones en 2025, y se espera que alcance los USD 32,53 mil millones en 2030, a una CAGR del 3,45% durante el período de pronóstico (2025-2030). La inversión estable en manufactura de precisión, el creciente volumen de producción de vehículos eléctricos (VE) y una cartera de pedidos aeroespacial en recuperación impulsan la demanda de cortadores de alto rendimiento capaces de mecanizar aluminio, titanio y aleaciones compuestas de manera eficiente. La integración de la Industria 4.0 incrementa el valor de las herramientas inteligentes que transmiten datos de desgaste y se interconectan sin problemas con gemelos digitales, orientando las adquisiciones desde insertos de uso general hacia soluciones habilitadas con sensores. Asia-Pacífico mantiene su posición como el mayor centro de producción gracias al rebote industrial de China y los programas de incentivos de India, mientras que los compradores de América del Norte aceleran la relocalización de compras de herramientas para garantizar la seguridad de la cadena de suministro. La consolidación entre los principales proveedores continúa a medida que Sandvik, Kennametal e IMC Group adquieren empresas de software y grados especiales para combinar servicios de mecanizado digital con herramientas físicas.

Conclusiones Clave del Informe

- Por tipo de herramienta, las herramientas de fresado lideraron con una participación de ingresos del 38% en 2024, mientras que se proyecta que las herramientas de tallado de engranajes registren la CAGR más rápida del 7,8% hasta 2030.

- Por material, el carburo representó el 63% de la participación del mercado de herramientas de corte de metal en 2024; se prevé que las herramientas de diamante policristalino (PCD) se expandan a una CAGR del 8,5% hasta 2030.

- Por usuario final, el sector automotriz concentró el 27% de la demanda de 2024, mientras que la fabricación de vehículos eléctricos está preparada para una CAGR del 9,2% hasta 2030.

- Por geografía, Asia-Pacífico representó el 48% de las ventas globales en 2024 y se espera que crezca a una CAGR del 6,4% hasta 2030.

Tendencias e Información del Mercado Global de Herramientas de Corte de Metal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rebote impulsado por VE en la producción automotriz | +1.2% | Global (Asia-Pacífico, América del Norte) | Mediano plazo (2-4 años) |

| Auge de la industrialización en Asia-Pacífico | +0.8% | Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda de la Industria 4.0 de herramientas inteligentes | +0.6% | Global (mercados desarrollados) | Mediano plazo (2-4 años) |

| Expansión de la cartera de pedidos aeroespaciales | +0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de aleaciones difíciles de mecanizar | +0.4% | Global | Largo plazo (≥ 4 años) |

| Manufactura híbrida aditiva-sustractiva | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rebote Impulsado por VE en la Producción Automotriz

Las plataformas de vehículos eléctricos exigen tolerancias de ±0,1 mm para carcasas de baterías y laminaciones ultraplanas para motores eléctricos, impulsando la rápida adopción de cortadores de carburo recubierto y PCD que resisten las virutas abrasivas de aluminio al tiempo que ofrecen entre 20 y 200 veces la vida útil de los grados sin recubrimiento. Los sistemas de refrigerante de alta presión y los mangos con amortiguación de vibraciones se convierten en estándar para mantener la integridad superficial en aleaciones ligeras. Las celdas automatizadas dependen de datos de desgaste predecibles, por lo que los proveedores de herramientas integran sensores RFID o Bluetooth que alertan a los operadores antes de una falla catastrófica. A medida que el volumen global de vehículos eléctricos aumenta, las adquisiciones pasan de contratos basados en precio a evaluaciones de costo del ciclo de vida que recompensan a los proveedores que ofrecen software de monitoreo de condición y servicios de reafilado.

Auge de la Industrialización en Asia-Pacífico

La recuperación del Índice de Gerentes de Compras de China por encima del umbral de 50 puntos y los esquemas de Incentivos Vinculados a la Producción de India para 14 sectores impulsan el gasto de capital en centros de mecanizado CNC que requieren insertos de alta calidad. Las políticas Making Indonesia 4.0 de Indonesia e Industry4WRD de Malasia amplían aún más la base de clientes regionales para herramientas avanzadas. Las fábricas locales especifican cada vez más portaherramientas conformes con ISO con chips integrados para el seguimiento del uso, a fin de alinearse con las auditorías de sostenibilidad. La demanda de reacondicionamiento crece a medida que las empresas adoptan prácticas de economía circular, extendiendo la vida útil de los cortadores hasta en un 70% y reduciendo las importaciones de materias primas.

Demanda de la Industria 4.0 de Herramientas Inteligentes

Los módulos de sensores agnósticos a la máquina transmiten ahora datos de temperatura, vibración y fuerza de corte directamente a los paneles de control del sistema de ejecución de manufactura (MES) del taller, reduciendo el tiempo de inactividad no planificado en un 25% en las plantas de adopción temprana. La optimización de parámetros impulsada por inteligencia artificial acorta la configuración en un 40%, mientras que los gemelos digitales permiten la validación virtual de trayectorias de herramientas, reduciendo drásticamente el desperdicio en las primeras piezas de producción. La capacidad de software se convierte, por tanto, en un diferenciador clave; las empresas sin equipos de programación internos corren el riesgo de erosión de márgenes a medida que los clientes prefieren paquetes integrados de herramienta y código. Los estándares de comunicación de protocolo abierto, como MTConnect, aceleran la adopción, aunque la ciberseguridad para dispositivos de borde sigue siendo una preocupación.

Expansión de la Cartera de Pedidos Aeroespaciales

El aumento de las tasas de producción de aviones de fuselaje estrecho y las revisiones de motores sostienen una fuerte demanda de cortadores que mantienen la integridad del filo en Ti-6Al-4V a 800 °C. Los fabricantes cambian a carburo recubierto con CVD multicapa y fresas de punta de cerámica reforzada con bigotes para reducir el desgaste por entalla. Las celdas de reparación híbridas combinan el revestimiento láser con el acabado de cinco ejes, generando nuevas referencias de producto optimizadas para el remecanizado aditivo. Las estrictas normas de trazabilidad impulsan a los fabricantes de herramientas a suministrar datos de desgaste a nivel de lote y certificados de calidad, favoreciendo a los proveedores organizados frente a los revendedores del mercado spot.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de materias primas (tungsteno, cobalto) | -0.4% | Global, con riesgo de concentración de suministro en China | Corto plazo (≤ 2 años) |

| Sustitución por láser / chorro de agua | -0.3% | Global, concentrado en el procesamiento de chapa metálica | Mediano plazo (2-4 años) |

| Reacondicionamiento de herramientas que prolonga la vida útil | -0.2% | Global, mercados maduros liderando la adopción | Mediano plazo (2-4 años) |

| La manufactura aditiva de forma casi neta reduce los volúmenes de remoción de metal | -0.1% | América del Norte y Europa en adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de Materias Primas (Tungsteno, Cobalto)

Las restricciones más estrictas de China a las exportaciones de paratungstato de amonio provocaron un aumento del 10% en los precios al contado del tungstato de sodio a principios de 2025, incrementando los costos del carburo cementado. La reapertura de la mina Sangdong de Corea del Sur ofrece un alivio parcial, aunque la dependencia global del suministro chino sigue siendo superior al 75%. Las fluctuaciones del cobalto presionan aún más los márgenes, ya que los grados especiales requieren una química estricta para la estabilidad térmica. Los fabricantes de herramientas responden acumulando materias primas, ampliando sus bases de proveedores y acelerando la investigación y el desarrollo de aglutinantes alternativos, pero los costos de traslado siguen frenando la demanda de cortadores de uso general a corto plazo.

Sustitución por Láser / Chorro de Agua

Los sistemas de láser de fibra cortan acero inoxidable de 4 mm a 30 m/min y logran una repetibilidad de ±0,05 mm, reduciendo la demanda de corte mecánico en talleres de chapa metálica. Los chorros de agua añaden flexibilidad para recortar materiales compuestos sin zonas afectadas por el calor, incursionando en algunas tareas de fresado. Sin embargo, los láseres tienen dificultades con piezas de más de 25 mm de espesor, y los chorros de agua presentan tiempos de ciclo más lentos en producciones de alto volumen, lo que hace que las herramientas tradicionales sean indispensables para el mecanizado pesado y las geometrías tridimensionales. Los flujos de trabajo híbridos que cortan con láser los blancos antes de fresar las características compensan parcialmente las pérdidas por sustitución al crear nuevos requisitos de acabado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Herramienta: El Fresado Mantiene la Ventaja de Productividad

Las herramientas de fresado capturaron el 38% de los ingresos globales de 2024, lo que refleja su versatilidad para el desbaste y el acabado de precisión en componentes automotrices, aeroespaciales y de ingeniería general. El tamaño del mercado de herramientas de corte de metal para fresado se expandirá de manera constante a medida que las máquinas de cinco ejes dominen las nuevas adquisiciones de equipos, permitiendo formas complejas en una sola configuración. La adopción de geometrías de hélice alta y múltiples filos mejora la evacuación de virutas en carcasas de aluminio para vehículos eléctricos, mientras que los portaherramientas con amortiguación de vibraciones reducen el tiempo de ciclo en piezas aeroespaciales de paredes delgadas. Las etiquetas RFID integradas ayudan a rastrear la vida útil de los insertos, una característica crítica a medida que aumentan las horas de mecanizado sin operador.

Las herramientas de tallado de engranajes, aunque representan solo el 6% de las ventas de 2024, tienen previsto registrar la CAGR más rápida del 7,8% hasta 2030, impulsadas por las transmisiones planetarias de vehículos eléctricos y las cajas de engranajes de turbinas eólicas de escala de servicios públicos. Los proveedores lanzan fresas madre de carburo indexable con recubrimientos avanzados de AlTiCrN que resisten el desgaste adhesivo en hierro austemperado. Al mismo tiempo, el torneado y el taladrado mantienen su relevancia en ejes de tren de potencia y en la fabricación de orificios de precisión para estructuras aeroespaciales. El aserrado enfrenta obstáculos por la sustitución con láser de fibra, pero la demanda de hojas de sierra de cinta con punta de carburo de gran diámetro persiste en los centros de servicio de acero.

Por Material: El Carburo Domina, el PCD se Acelera

El carburo continuó manteniendo una participación dominante del 63% en el mercado de herramientas de corte de metal en 2024, encabezado por grados de grano fino que equilibran la tenacidad y la dureza en caliente en aceros y fundiciones. Los avances en recubrimientos de nanocapas extienden la vida útil del filo hasta en un 30% y permiten el mecanizado en seco a parámetros más elevados, alineándose con los objetivos de sostenibilidad. La aparición de la impresión por inyección de aglutinante en lecho de polvo para blancos de carburo cementado permite canales complejos de refrigerante pasante que mejoran la evacuación de virutas.

Se proyecta que el PCD crezca a una CAGR del 8,5%, la más alta entre los materiales, a medida que los fabricantes de automóviles sustituyen el acero estampado por aluminio para reducir la masa del vehículo y ampliar la autonomía de los vehículos eléctricos. Las fresas de punta múltiple de PCD logran una rugosidad superficial de 10 µm en un solo paso, eliminando los pasos secundarios de pulido. El CBN sigue siendo la herramienta de elección para aceros endurecidos por encima de 58 HRC en pistas de cajas de engranajes y rodamientos, mientras que los cermets cubren la brecha de costo-rendimiento para piezas de trabajo ISO P de gama media. Los grados cerámicos emergentes aprovechan matrices de SiAlON reforzado para abordar superaleaciones resistentes al calor a velocidades de corte superiores a 300 m/min.

Por Industria de Usuario Final: Automotriz Dominante, los VE Impulsan el Impulso

El sector automotriz absorbió el 27% de la demanda global de herramientas de corte en 2024, lo que refleja los volúmenes de mecanizado de bloques de motor, transmisiones y chasis. Sin embargo, la electrificación del tren de potencia reorienta los requisitos hacia carcasas de aluminio de paredes delgadas, pilas de estátores y bandejas de baterías. Los proveedores invierten en brocas enrutadoras recubiertas de diamante y fresas de ranura de carburo sólido diseñadas para marcos de celdas de batería. Las sondas de medición en línea dentro de los centros de mecanizado ajustan la capacidad del proceso a Cp 1,67 o superior.

Se prevé que la fabricación de vehículos eléctricos registre una sólida CAGR del 9,2% hasta 2030, superando a los segmentos de motores de combustión y sustentando el crecimiento a largo plazo de los grados de herramientas avanzadas. El sector aeroespacial le sigue de cerca, aprovechando la renovación de entregas de aeronaves y la modernización de la defensa. La maquinaria general y los dispositivos médicos se mantienen estables, siendo estos últimos los que demandan micro-herramientas ultraafiladas de menos de 0,5 mm para implantes ortopédicos, donde los bordes libres de rebabas son vitales para la biocompatibilidad.

Análisis Geográfico

Asia-Pacífico concentró el 48% de los ingresos globales de 2024 y se prevé que registre una CAGR del 6,4% hasta 2030, consolidando su posición como el núcleo del mercado de herramientas de corte de metal. Los fabricantes de equipos originales chinos aceleran la adopción de máquinas de cinco ejes para escalar en la cadena de valor, mientras que los incentivos de India canalizan USD 26 mil millones hacia plantas de electrónica, automotriz y electrodomésticos. Japón y Corea del Sur mantienen el liderazgo en mecanizado de alta precisión, aunque ambos navegan un suministro más ajustado de tungsteno debido a los controles de exportación chinos, lo que impulsa la diversificación hacia concentrados vietnamitas y ruandeses. Las economías del Sudeste Asiático implementan hojas de ruta de Industria 4.0, impulsando la demanda de cortadores inteligentes con sensores integrados en la herramienta.

América del Norte se beneficia del auge de las líneas de ensamblaje de vehículos eléctricos y de una tasa de producción aeroespacial revitalizada que estimula la adquisición de insertos recubiertos con PVD para titanio y aleaciones de níquel. Las políticas de relocalización de los Estados Unidos alientan a los fabricantes de equipos originales a obtener herramientas de corte de fuentes locales duales, sosteniendo a las empresas especialistas en pequeños lotes como proveedores estratégicos. La vinculación de Canadá con las cadenas de herramientas automotrices de los Estados Unidos proporciona una demanda de referencia estable, mientras que México atrae nuevos centros de mecanizado de trenes de transmisión que buscan cortadores rentables pero duraderos para servir a las plantas de ensamblaje cercanas.

Europa sigue siendo un semillero de innovación en herramientas, con el clúster de máquinas-herramienta de Alemania a la vanguardia de las plataformas híbridas aditivas-sustractivas que requieren fresas de punta propietarias capaces de mecanizar microestructuras de aleaciones tal como se fabrican. Francia aprovecha los aumentos de producción de Airbus para asegurar contratos a largo plazo de insertos de CBN y cerámica, mientras que Italia y España impulsan el consumo regional a través de exportaciones de maquinaria. La presión regulatoria para reducir la huella de carbono impulsa iniciativas de reafilado y reciclaje, contribuyendo a extender la vida útil de las herramientas y reducir el desperdicio de tungsteno.

Panorama Competitivo

La consolidación define la dinámica actual del mercado, ya que los proveedores establecidos adquieren empresas de tecnología de nicho para incorporar capacidades digitales en sus carteras. Sandvik completó ocho adquisiciones bajo su marca Mastercam a principios de 2025, ampliando la amplitud del software CAM y reforzando su estrategia de integración de herramienta a código. Kennametal contraataca con recubrimientos PVD High-Infinity y sistemas de microtorneado interior dirigidos a aplicaciones médicas y aeroespaciales, al tiempo que intensifica los programas de eficiencia para compensar la inflación de materias primas. La serie LOGIQUICK de ISCAR promete una evacuación de virutas más rápida en aleaciones difíciles combinando geometría de limpiador con rompevirutas rectificados con precisión.

Los actores de nivel medio persiguen la especialización para contrarrestar las ventajas de escala de los conglomerados. Walter AG se asocia con Heller Maschinenfabrik para codesarrollar paquetes de mecanizado, combinando cortadores, datos de herramientas y simulación cinemática para proyectos llave en mano. La adquisición de Peterson Tool por parte de GWS Tool Group amplía las capacidades de carburo personalizado, señalando el apetito inversor por nichos de ingeniería a pedido. Mientras tanto, Hyperion Materials & Technologies fortalece la integración vertical al absorber Damen Carbide Tool para asegurar un suministro de blancos de alta calidad.

La diferenciación digital gana protagonismo. Las empresas integran chips de computación en el borde en portaherramientas para transmitir análisis de desgaste, ofreciendo paneles de control basados en suscripción que generan ingresos recurrentes. Las empresas emergentes aprovechan este cambio ofreciendo plataformas de optimización nativas en la nube compatibles con cualquier mango estándar ISO, desafiando a los actores establecidos a acelerar sus hojas de ruta de software. La sostenibilidad también asciende en las agendas de las juntas directivas; las marcas líderes lanzan programas de devolución que reciclan el carburo desgastado, atrayendo a los objetivos de ESG de los fabricantes de equipos originales.

Líderes de la Industria de Herramientas de Corte de Metal

Sandvik AB (Sandvik Machining Solutions)

Kennametal Inc.

IMC Group (ISCAR, Ingersoll, Tungaloy)

Mitsubishi Materials Corp.

OSG Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Mastercam (Sandvik) adquirió Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services y la tecnología de sondeo de CIMCO, completando ocho adquisiciones en 2025 para ampliar su ecosistema CAM.

- Febrero de 2025: Sandvik programó el Día de los Mercados de Capitales para mayo de 2025 para presentar sus prioridades de mecanizado digital y automatización.

- Enero de 2025: Sandvik adquirió FASTech, un revendedor de software CAM en los Estados Unidos, fortaleciendo la distribución y el soporte para clientes de manufactura digital.

- Enero de 2025: GWS Tool Group adquirió Peterson Tool Company, ampliando las herramientas personalizadas de carburo de precisión en América del Norte.

Alcance del Informe Global del Mercado de Herramientas de Corte de Metal

| Herramientas de Fresado |

| Herramientas de Torneado |

| Herramientas de Taladrado |

| Herramientas de Aserrado |

| Herramientas de Rectificado |

| Otros (mandrinado, roscado, etc.) |

| Carburo |

| Acero Rápido |

| Cermet |

| Cerámica |

| PCD (Diamante Policristalino) |

| CBN (Nitruro de Boro Cúbico) |

| Automotriz |

| Aeroespacial y Defensa |

| Maquinaria General |

| Equipos de Construcción |

| Generación de Energía y Petróleo y Gas |

| Dispositivos Médicos |

| Electrónica y Semiconductores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Herramienta | Herramientas de Fresado | |

| Herramientas de Torneado | ||

| Herramientas de Taladrado | ||

| Herramientas de Aserrado | ||

| Herramientas de Rectificado | ||

| Otros (mandrinado, roscado, etc.) | ||

| Por Material | Carburo | |

| Acero Rápido | ||

| Cermet | ||

| Cerámica | ||

| PCD (Diamante Policristalino) | ||

| CBN (Nitruro de Boro Cúbico) | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Maquinaria General | ||

| Equipos de Construcción | ||

| Generación de Energía y Petróleo y Gas | ||

| Dispositivos Médicos | ||

| Electrónica y Semiconductores | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de herramientas de corte de metal?

El tamaño del mercado de herramientas de corte de metal es de USD 27,46 mil millones en 2025 y se proyecta que alcance los USD 32,53 mil millones en 2030.

¿Qué región domina la demanda global?

Asia-Pacífico representa el 48% de los ingresos mundiales y se prevé que crezca a una CAGR del 6,4% hasta 2030.

¿Qué tipo de herramienta lidera las ventas actualmente?

Las herramientas de fresado tienen la mayor participación de mercado del 38% gracias a su versatilidad en componentes automotrices, aeroespaciales y de ingeniería general.

¿Qué segmento de material crece más rápido?

Se espera que las herramientas de diamante policristalino registren una CAGR del 8,5% hasta 2030, impulsadas por el cambio hacia el mecanizado de aluminio en la producción de vehículos eléctricos y aeroespacial.

¿Cómo responden los proveedores a la Industria 4.0?

Las empresas líderes integran sensores en los cortadores, adquieren empresas de software CAM y proporcionan paneles de control en la nube que ayudan a los usuarios a predecir el desgaste y optimizar los parámetros de corte.

¿Qué riesgos de materias primas afectan los precios?

La volatilidad en el suministro de tungsteno y cobalto —agravada por los controles de exportación chinos— añade presión de costos y puede limitar la disponibilidad de herramientas de carburo estándar a corto plazo.

Última actualización de la página el: