ドイツEコマース倉庫市場規模およびシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

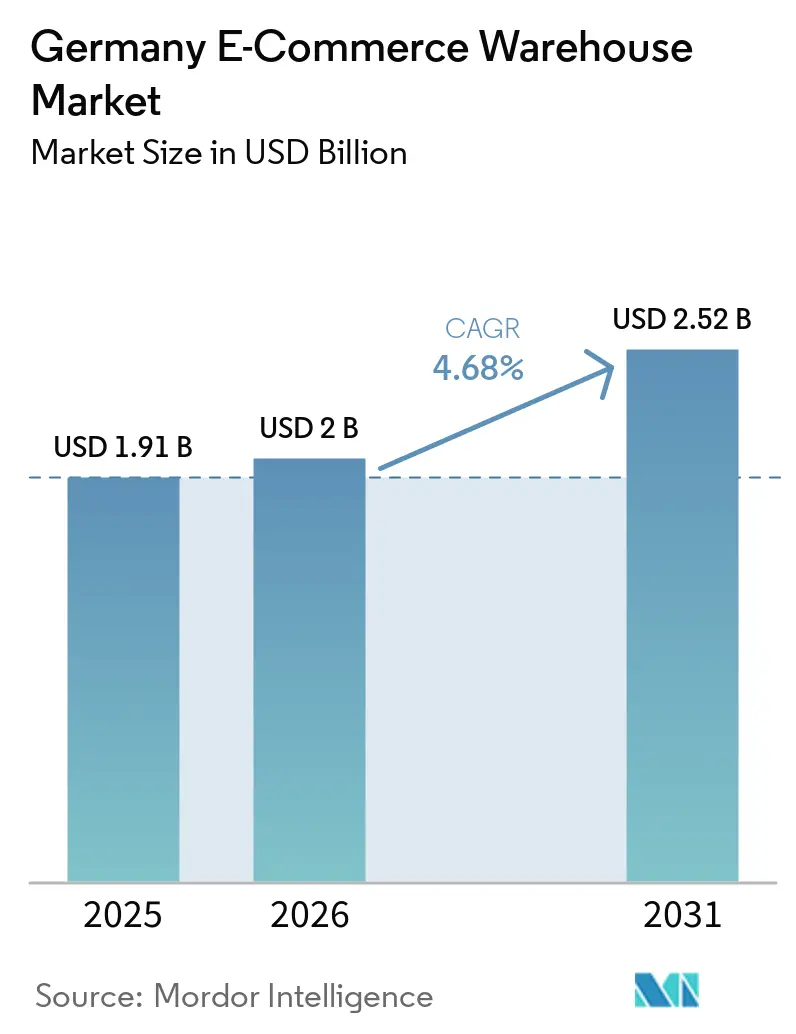

| 基準年の市場規模 (2025) | 1.91 十億米ドル |

| 市場規模 (2026) | 2 十億米ドル |

| 市場規模 (2031) | 2.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ Eコマース倉庫市場分析

ドイツEコマース倉庫市場規模は、2025年の19.1億米ドルから2026年には20.0億米ドルへと成長し、2026年~2031年のCAGR 4.68%で2031年までに25.2億米ドルに達すると予測されています。

自動化改修、マルチ温度対応、垂直増築に向けた投資シフトが、事業者が新規フットプリントよりも密度を優先するなかで、キャパシティプランニングを再定義しています。欧州連合の主要な越境フルフィルメントゲートウェイとしてのドイツの役割は、国境通過地点やインターモーダルハブ付近への新規建設を集中させ、単一の在庫プールから大陸全体の需要に対応することを可能にしています。同時に、オンライン食料品およびクイックコマースの成熟化が、コールドチェーン投資を都市部および郊外のマイクロフルフィルメントノードへと引き込んでいる一方、サブスクリプションコマースは注文プロファイルを安定させ、スペース稼働率を向上させています。ESGへの厳格な審査とグリーン倉庫融資インセンティブも、新規・改修サイトの双方において、再生可能エネルギーシステム、持続可能な素材、建物性能認証プログラムの採用を加速させています。

主要レポートのポイント

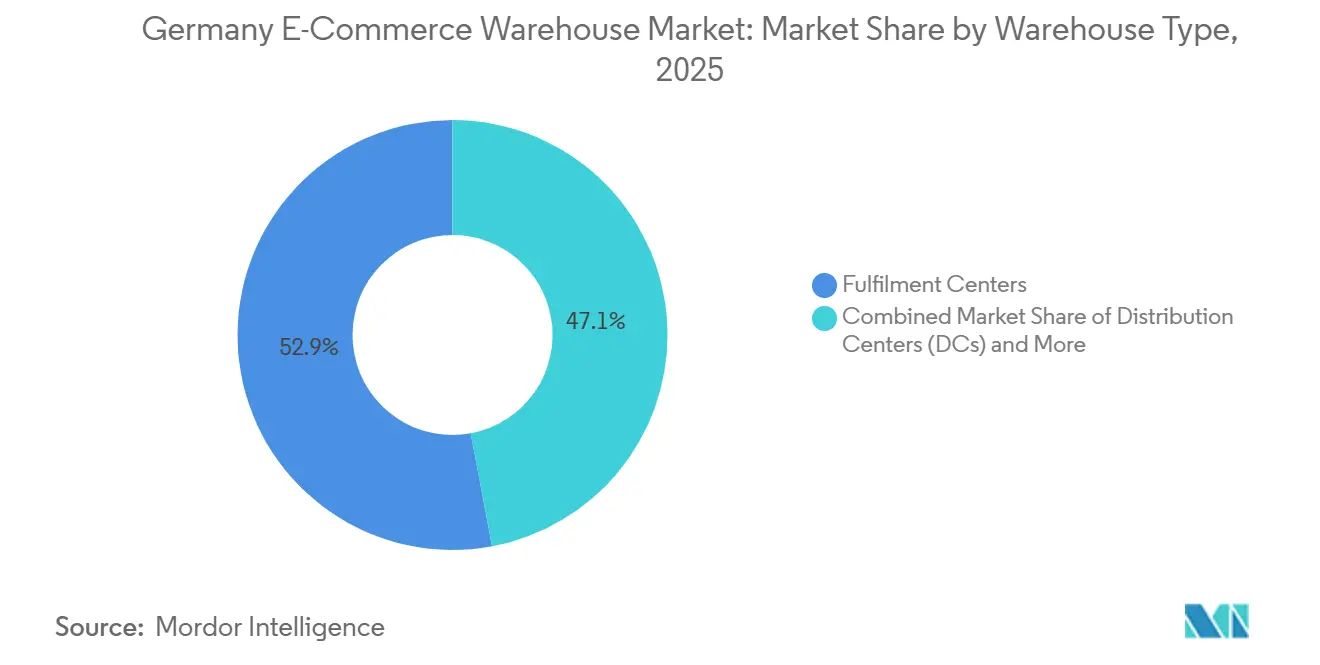

- 倉庫タイプ別では、フルフィルメントセンターが2025年のドイツEコマース倉庫市場シェアの52.94%を占めてトップとなり、ダークストアおよびマイクロフルフィルメントセンターは2031年にかけて最も高い予測CAGRである9.1%を記録しました。

- サービスタイプ別では、保管が2025年のドイツEコマース倉庫市場規模の54.11%を占め、付加価値サービスは2031年にかけてCAGR 7.92%で拡大すると予測されています。

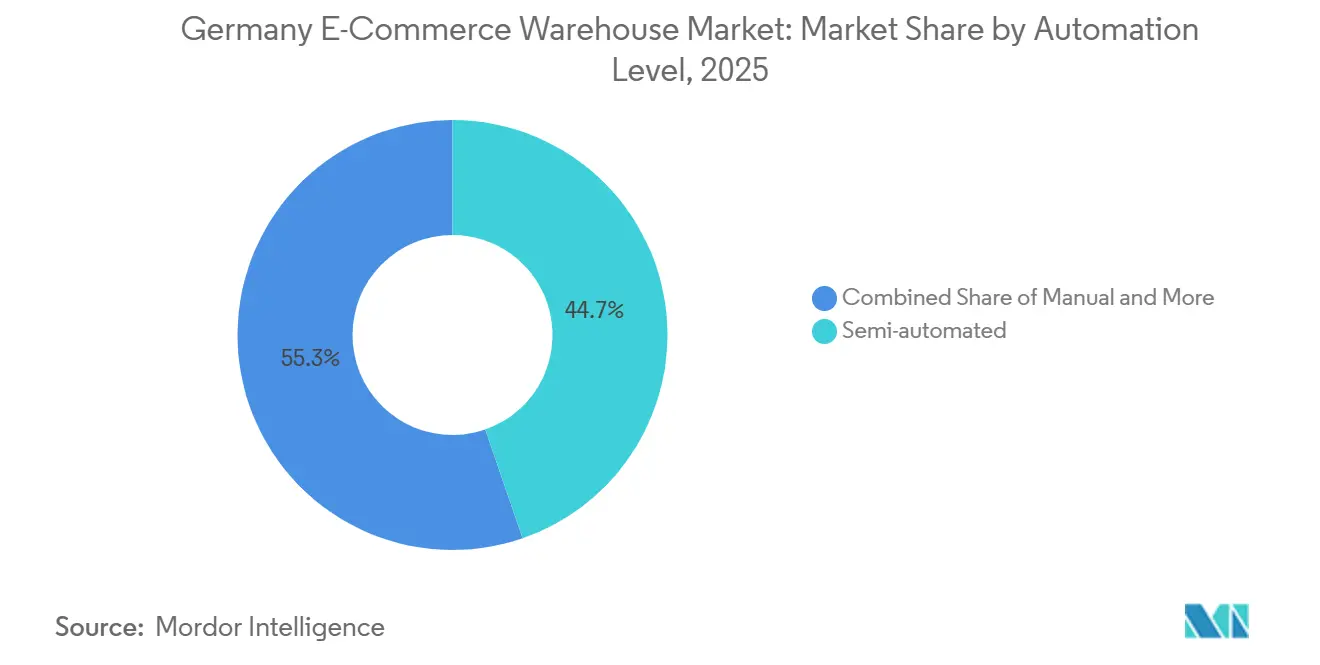

- 自動化レベル別では、半自動施設が2025年のドイツEコマース倉庫市場シェアの44.7%を占め、自動化オペレーションは2031年にかけてCAGR 7.14%で進展しています。

- エンドユーザー産業別では、アパレル・フットウェアが2025年の需要の29.74%を占め、食料品・FMCGは2031年までにCAGR 10.67%で成長すると予測されています。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年の金額ベースで25.27%を占め、バイエルン州は2031年にかけてCAGR 6.58%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツEコマース倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境EU Eコマースフローの急拡大 | +1.1% | 国境地域、ノルトライン=ヴェストファーレン州物流回廊 | 中期(2〜4年) |

| オンライン食料品・クイックコマース需要の加速 | +0.9% | 大都市圏、中規模都市 | 短期(2年以内) |

| サブスクリプション・自動補充コマースの急増 | +0.6% | 全国、消費財クラスター | 中期(2〜4年) |

| 既存小売業者によるオムニチャネル在庫統合 | +0.7% | 小売集積地域、郊外ノード | 短期(2年以内) |

| 既存施設における垂直自動化メザニン改修 | +0.5% | 都市近接パーク | 中期(2〜4年) |

| ESG連動型グリーン倉庫融資インセンティブ | +0.4% | 全国、バイエルン州・バーデン=ヴュルテンベルク州で高水準 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境EU Eコマースフローの急拡大

ドイツの中心的な地理的位置とライン=アルプス回廊の接続性により、汎欧州Eコマースの優先的な集約拠点となっています。事業者は関税保税ゾーンを展開し、最終配送まで関税を繰り延べることで、加盟店の運転資本リスクを低減しています。DHL近郊のポズナン拠点における1日100万個の荷物処理能力は、ドイツと東欧の施設を単一のフルフィルメントネットワークに統合するネットワーク拡張の好例です。多通貨請求、現地化梱包、VAT準拠文書化の拡大が付加価値サービスへの需要を強化する一方、多言語労働力プールと社内通関専門知識が競争上の優位性として台頭しています[1]「EU域内のEコマース:市場統合と越境取引。」欧州委員会、commission.europa.eu。

オンライン食料品・クイックコマース需要の加速

オンライン食料品売上は、食料支出の17%への浸透率上昇に伴い、2030年までに180億ユーロ(206億USD)に達する軌道にあります。REWEのマクデブルク拠点(2億5,000万ユーロ、2億8,600万USD)は、50%の自動化により1日28万6,000個の荷物を処理しており、多温度帯フルフィルメントの資本集約性を示しています。クイックコマースブランドは顧客から3〜5km圏内にマイクロフルフィルメントノードを配置し、配送時間を60分以内に圧縮しています。常温・冷蔵・冷凍SKUを同一の自動化フレームワーク内に統合するマルチゾーン保管グリッドが標準化されつつあり、キャパシティのトレードオフなしに高速SKU処理を実現しています[2]「財・サービスのオンライン取引。」連邦統計局、destatis.de。

サブスクリプション・自動補充コマースの急増

サブスクリプションプログラムによる予測可能な補充サイクルは、安全在庫バッファを削減し、出荷量を平準化することで、スペース効率を高めながら労働スケジューリングを容易にします。DHLの「戦略2030」はフルフィルメントとラストマイル機能を統合し、ブランドがワンストップ物流パートナーを求めるなかでサブスクリプション主導の成長を取り込む体制を整えています。返品率の低下は、特に従来の小売チャネルを迂回して消費者直送出荷を選択する消費財・パーソナルケア分野において、逆物流の複雑性をさらに軽減しています。

既存小売業者によるオムニチャネル在庫統合

小売業者は店舗在庫とオンライン在庫をパレット補充と単品ピッキングの両方に対応できるハイブリッド施設に統合しています。Otto GroupのAI対応ポーランドサイトは年間最大1億1,000万個の荷物を処理しており、純粋Eコマース競合他社に対して競争力を維持するために必要な投資規模を示しています。リアルタイムの利益率シグナルに基づいてチャネル間で在庫を再配分できる高度な倉庫管理システムへの需要が高まり、事業者は季節変動を通じてすべての立方フィートを収益化できるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高出力自動化に対する電力グリッドキャパシティのボトルネック | -0.6% | 旧来のグリッドを持つ工業地帯 | 短期(2年以内) |

| 倉庫OTシステムへのサイバーセキュリティ脅威の増大 | -0.4% | 全国、自動化集約サイト | 中期(2〜4年) |

| EUの包装・廃棄物コンプライアンス指令の厳格化 | -0.5% | EU全域、州レベルの差異あり | 中期(2〜4年) |

| 建設資材の供給ショックとコスト急騰 | -0.7% | 高成長地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高出力自動化に対する電力グリッドキャパシティのボトルネック

ロボットシステムは通常3〜5MWの継続電力を消費し、地域変電所の余剰キャパシティを頻繁に超過します。この高いエネルギー需要はインフラ整備に重大な課題をもたらすことが多く、接続待ちが最大18ヶ月に及ぶため、展開が遅延し、事業者は運用継続性を維持するために段階的展開や一時的な半自動化ソリューションへの移行を余儀なくされています。必要なアップグレードの規模は、DHL・E.ONのDC電化プログラムに代表される電力会社とのパートナーシップによって強調されており、高度なロボットシステムを支援するためのエネルギーインフラ近代化の重要性を浮き彫りにしています。

倉庫OTシステムへのサイバーセキュリティ脅威の増大

緊密に統合されたWMS、ERP、ロボット制御システムは攻撃対象領域を拡大させます。オペレーショナルテクノロジーを標的とするランサムウェアはピッキングロボットを停止させ、フルフィルメントを数日間麻痺させる可能性があります。GXOのAI駆動型オーケストレーションスタックは次世代サイトの高度化と脆弱性の両面を浮き彫りにしており、事業者は荷主の信頼を維持するためにゼロトラストアーキテクチャ、冗長性、サイバー保険への投資を余儀なくされています[3]「物流システムにおける自動化とロボティクス。」フラウンホーファー物流・材料流研究所、iml.fraunhofer.de。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:マイクロフォーマット加速のなかでフルフィルメントセンターが市場を牽引

フルフィルメントセンターは2025年のドイツEコマース倉庫市場規模の52.94%を占め、製品カテゴリーおよび注文プロファイル全体にわたる汎用性の高さを反映しています。しかし、ダークストアおよびマイクロフルフィルメントセンターは、クイックコマース事業者がエンドユーザーから数分以内の在庫を必要とするため、2031年にかけてCAGR 9.1%という急速な成長を示しています。コールドチェーン自動化の台頭により、大型フルフィルメントハブおよびコンパクトな都市型ノードの双方にマルチゾーン温度設計がもたらされています。物流センターは既存小売業者向けの大量補充に引き続き対応し、コールドチェーン倉庫は製薬および生鮮食品事業者の間で普及が進んでいます。リバースロジスティクスハブおよびボンデッドサイトはその他カテゴリーに含まれ、関税猶予保管や返品処理といった特化した付加価値を提供しています。

技術的な高度化はあらゆる形態で進んでいます。FlaschenpostのLangenfeld施設は、常温・冷蔵統合型AutoStoreグリッドにより1時間あたり1,000件の注文を処理しており、自動化が速度と温度管理を両立させる方法示しています。既存のフルフィルメントセンターは、季節ごとにキャパシティを柔軟に調整するモジュール式ロボティクスで対応し、埋没コストを最小化しながら進化する製品ミックスへの将来対応力を確保しています。オムニチャネル事業者が最小限の再構成でバルクパレット移動から単品ピッキングへの転換が可能なスペースを求めるなか、倉庫タイプ間の境界が曖昧になりつつあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サービスタイプ別:付加価値加速に挑戦される保管の基盤

保管は2025年収益の54.11%を占め、すべての事業者が提供しなければならない基盤的機能であり続けています。しかし、付加価値サービスはブランドがリードタイムと複雑性を削減するためにキッティング、ラベリング、現地化を外部委託するなか、2031年にかけてCAGR 7.92%で成長しています。労働集約的なEコマースの中核であるピッキング・梱包は、ここでの精度と速度が顧客満足度に直結するため、自動化投資の大部分を牽引しています。REWEのマクデブルク拠点は保管・ピッキングゾーン全体で50%の自動化を実現しており、統合サービスバンドルが滞留時間を削減し、労働力依存を抑制する方法を示しています。

規制コンプライアンス、検査、軽度カスタマイズを習得した事業者は、粘着性の高い関係と利益率の向上を実現します。AI強化WMSソリューションは注文バッチングと労働力配分を最適化し、ロボティクスはエラー率を低下させ24時間365日のピーク対応を支援します。コモディティ化した保管が利益率の低下をもたらすなか、多様化したサービスポートフォリオが顧客維持と契約更新において決定的な役割を果たすようになっています。

自動化レベル別:完全自動化の勢いのなかで半自動が多数派を占める

半自動サイトは2025年のドイツEコマース倉庫市場シェアの44.7%(金額ベース)を占めました。これは、設備投資と柔軟性のバランスが取れており、混合ボリュームの顧客にサービスを提供する事業者に支持されているためです。しかし、自動化施設はロボティクスコストの低下と労働力不足の深刻化を背景に、CAGR 7.14%を記録しています。手動オペレーションは不規則なSKUや低ボリュームのニッチ分野では継続していますが、シェアは着実に低下しています。GXOの1時間設置型ReflexユニットのようなRobotics-as-a-Serviceの取引は、投資回収期間を短縮し、高度な自動化へのアクセスを民主化しています。

普及率は10年前の5%から25%まで上昇しており、モジュール式アーキテクチャによる段階的な展開がサービス中断を回避しています。クラウドベースのオーケストレーションにより、ボットフリートとコンベアスピードの継続的な最適化が可能となり、ボリュームの増加に伴いさらなる効率化が実現しています[4]「インダストリー5.0とロジスティクス・製造業におけるデジタルトランスフォーメーション。」欧州委員会、ec.europa.eu。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:アパレルの優位性が食料品の勢いに取って代わられる

アパレル・フットウェアは2025年も29.74%で需要をリードしており、ドイツのファッション志向の消費者基盤と逆物流の専門知識を必要とする高い返品率に支えられています。しかし、食料品・FMCGはコールドチェーン自動化が急速配送モデルの収益性課題を解決するなか、CAGR 10.67%で急成長しています。家電は帯電防止処理と高価値セキュリティを必要とし、医薬品・美容・ウェルネスはマイナス70℃までのGDP認定環境に依存し、ホームエッセンシャル・家具は車両積載量と取扱機器に負荷をかける容積多様性に対処しています。

DHLのフロルシュタットにおける20億ユーロ(22億9,000万USD)の医療物流拡張は10万m²の温度管理スペースを創出し、強い製薬需要を示しています。食料品専門業者は常温・冷蔵グリッドを一つ屋根の下に統合し、AIによる負荷分散でエネルギー無駄を抑えながら注文組立時間を短縮しています。家電加盟店は都市圏での当日配送目標を採用し、損害クレームを削減するための前方在庫配置とクッション梱包プロトコルを促進しています。

地域分析

ノルトライン=ヴェスファーレン州は2025年のドイツEコマース倉庫市場シェアの25.27%を占め、ライン=アルプス回廊とデュイスブルクの内陸港を活用して、ベネルクスおよびフランスへのコスト効率の高いマルチモーダルリンクを提供しています。ルール地方のスペース回転率は、事業者が近隣の労働力プールおよびボンデッド倉庫インフラに集中するなか、2025年に115%上昇しました。近接した立地により入荷リードタイムと出荷輸送が短縮され、複数のEU主要都市への当日配送が可能となっています。

バイエルン州はミュンヘンのテクノロジークラスターと電気自動車サプライチェーンへの転換に牽引され、2031年にかけてCAGR 6.58%という最も高い成長率を示しています。A8沿いのCraissのアウクスブルクセンターは、厳格な納期精度を求めるR&D集約型産業をターゲットとした新規建設の好例です。州政府の持続可能性推進は、DGNBラベルと再生可能エネルギー統合を求める事業者の方針と合致しています。

バーデン=ヴュルテンベルク州の年間303億ユーロ(347億米ドル)のR&D支出とミッテルシュタント企業の集積は、グーバル競争に直面する自動車・機械輸出業者と連携した先進自動化および品質管理ラボを展開する事業者による、ジャストインタイム・高精度ロジスティクスへのプレミアム需要を支えています。

ベルリン=ブランデンブルクやザクセンを含むその他の州は、GVZ Freienbrinkの50%補助金パッケージなどの土地コスト優位性と投資インセンティブを通じてシェアを拡大しています。これらの新興ノードは、例えばバッテリーサプライチェーンやリバースロジスティクスにおけるオーバーフローキャパシティとニッチ特化を提供することで、既存の主要回廊を補完しています。

競争環境

DSVによるDB Schenkerの143億ユーロ(164億USD)買収は1,750万m²の巨大企業を生み出し、ドイツの業界序列を再編し、競合他社に合併や戦略的提携による規模拡大を促しています。GXOは新規契約の半数以上に自動化を組み込み、ロボティクスパートナーシップを活用して展開サイクルを加速し、顧客をデジタルエコシステムに結びつけています。

CEVAはBolloré Logisticsの統合により強化され、現在1,170万m²の倉庫フットプリントと200億2,000万USDの実績ベース収益を誇っています。この戦略的買収はCEVAの運営能力を強化するだけでなく、競争の激しい物流市場における地位を強化しています。この動きは、サービス提供と地理的リーチを拡大することで大手確立プレーヤーと競争しようとする中堅プレーヤーのグローバル舞台での存在感確立への野心を示しています。

ニッチチャンピオンは製薬コールドチェーン、ファッション返品、ハイテクスペアパーツフルフィルメントにおいて防御可能な領域を切り開いています。DHLのDGNBゴールド認証フロルシュタットサイトはバイオファーマ荷主の優先パートナーとしての地位を確立し、Flinkのようなクイックコマース専門業者は超高密度マイクロフルフィルメントノードに依存しています。AI駆動型オーケストレーションと予測分析がデータを運営上の優位性に変換するなか、テクノロジー採用が勝者と敗者を分ける決定的要因となっています。

ドイツEコマース倉庫産業のリーダー企業

GXO Logistics

CMA CGM Group(CEVA Logisticsを含む)

Kuehne+Nagel

DSV A/S

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GXO LogisticsはBlue Yonderとの戦略的合意を発表し、AI駆動型予測とリアルタイムデータを倉庫業務に組み込みました。このイニシアチブは、ドイツおよびヨーロッパ全域の大量Eコマース倉庫における在庫可視性の向上、注文フルフィルメント速度の改善、スケーラビリティの実現を目的としています。

- 2025年5月:DHLのフロルシュタットキャンパスに3万m²の気候中立型倉庫スペースが追加され、合計10万m²となりました。

- 2025年4月:DHL Groupは2030年までにGDP認定製薬ハブとコールドチェーンキャパシティ拡張のために20億ユーロ(22億9,000万USD)を発表しました。

- 2025年4月:DSVはDB Schenkerの143億ユーロ(164億USD)買収を完了し、ドイツのインフラアップグレードに10億ユーロ(11億5,000万USD)を投じることを約束しました。

ドイツEコマース倉庫市場レポートの調査範囲

| フルフィルメントセンター |

| 配送センター(DC) |

| コールドチェーン倉庫 |

| ダークストア・マイクロフルフィルメントセンター |

| その他(逆物流ハブ、保税倉庫、複合用途スペース等) |

| 保管 |

| ピッキング・梱包 |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 手動 |

| 半自動 |

| 自動 |

| アパレル・フットウェア |

| 家電 |

| 食料品・FMCG |

| 医薬品・美容・ウェルネス |

| ホームエッセンシャル・家具 |

| その他 |

| ノルトライン=ヴェストファーレン州 |

| バイエルン州 |

| バーデン=ヴュルテンベルク州 |

| その他の州 |

| 倉庫タイプ別 | フルフィルメントセンター |

| 配送センター(DC) | |

| コールドチェーン倉庫 | |

| ダークストア・マイクロフルフィルメントセンター | |

| その他(逆物流ハブ、保税倉庫、複合用途スペース等) | |

| サービスタイプ別 | 保管 |

| ピッキング・梱包 | |

| 付加価値サービスおよびその他(キッティング、ラベリング) | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 自動 | |

| エンドユーザー産業別 | アパレル・フットウェア |

| 家電 | |

| 食料品・FMCG | |

| 医薬品・美容・ウェルネス | |

| ホームエッセンシャル・家具 | |

| その他 | |

| 州別 – ドイツ(金額) | ノルトライン=ヴェストファーレン州 |

| バイエルン州 | |

| バーデン=ヴュルテンベルク州 | |

| その他の州 |

レポートで回答される主要な質問

2031年までにドイツのEコマース倉庫スペースはどの程度の規模になりますか?

ドイツEコマース倉庫市場規模は2031年までに25.2億米ドルに達し、2026年から2031年にかけてCAGR 4.68%で拡大する見込みです。

新規倉庫にとって最大の成長ポテンシャルを持つドイツの州はどこですか?

バイエルン州はミュンヘンのテクノロジーハブと自動車サプライチェーンの転換に牽引され、2031年にかけてCAGR 6.58%の予測でトップとなっています。

ドイツで最も速く成長している倉庫タイプは何ですか?

ダークストアとマイクロフルフィルメントセンターは、クイックコマースが都市部消費者に近い場所への在庫配置を推進するなか、CAGR 9.1%で拡大しています。

事業者はグリーン倉庫アップグレードをどのように資金調達していますか?

銀行はDGNBまたはBREEAM認証を取得したプロジェクトに対して最大50ベーシスポイントの融資スプレッド削減を行っており、持続可能性アップグレードを財務的に魅力的なものにしています。

ドイツの倉庫における完全自動化の主な障壁は何ですか?

電力グリッドキャパシティの制約が高出力ロボット展開を遅延させており、大規模改修プロジェクトに1年以上の追加期間をもたらすことが多くあります。

最終更新日: