Tamaño y Participación del Mercado de Almacenes de E-commerce en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

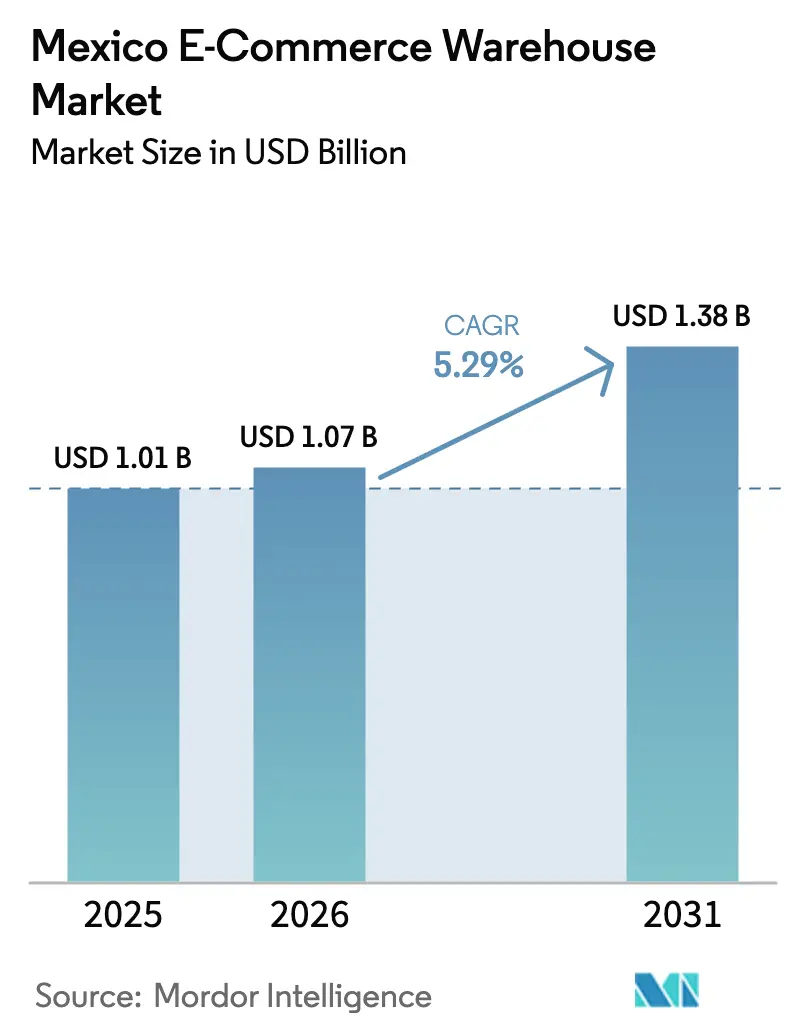

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenes de E-commerce en México por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Almacenes de E-commerce en México se expanda desde 1,01 mil millones de USD en 2025 y 1,07 mil millones de USD en 2026 hasta 1,38 mil millones de USD en 2031, registrando un CAGR del 5,29% entre 2026 y 2031.

Las normas comerciales favorables, el comportamiento de compra orientado al móvil y el creciente uso de billeteras digitales están redefiniendo la forma en que los operadores eligen ubicaciones, configuran inventarios y despliegan automatización. La penetración de teléfonos inteligentes ascendió al 76% en 2024, y los dispositivos móviles ya impulsan el 68% de todas las compras en línea, lo que empuja la demanda hacia nodos de microcumplimiento ubicados dentro de las grandes áreas metropolitanas. Las billeteras digitales y la rápida aparición de productos de Compra Ahora, Paga Después (BNPL) están eliminando las fricciones del pago contra entrega para un segmento creciente de compradores en línea y reduciendo las tasas de abandono de carrito, elevando así los requisitos de rendimiento de los almacenes. La modernización aduanera bajo el programa "Despacho 24 Horas" ahora despacha la carga aérea en menos de 24 horas, impulsando los centros de distribución adyacentes a aeropuertos y acortando los ciclos de pedido. Mientras tanto, los créditos fiscales federales para edificios ecológicos están orientando a los desarrolladores hacia instalaciones energéticamente eficientes con certificación LEED, ayudando a los operadores a controlar los costos operativos a largo plazo.[1]U.S. Green Building Council, "LEED en América Latina," usgbc.org

Conclusiones Clave del Informe

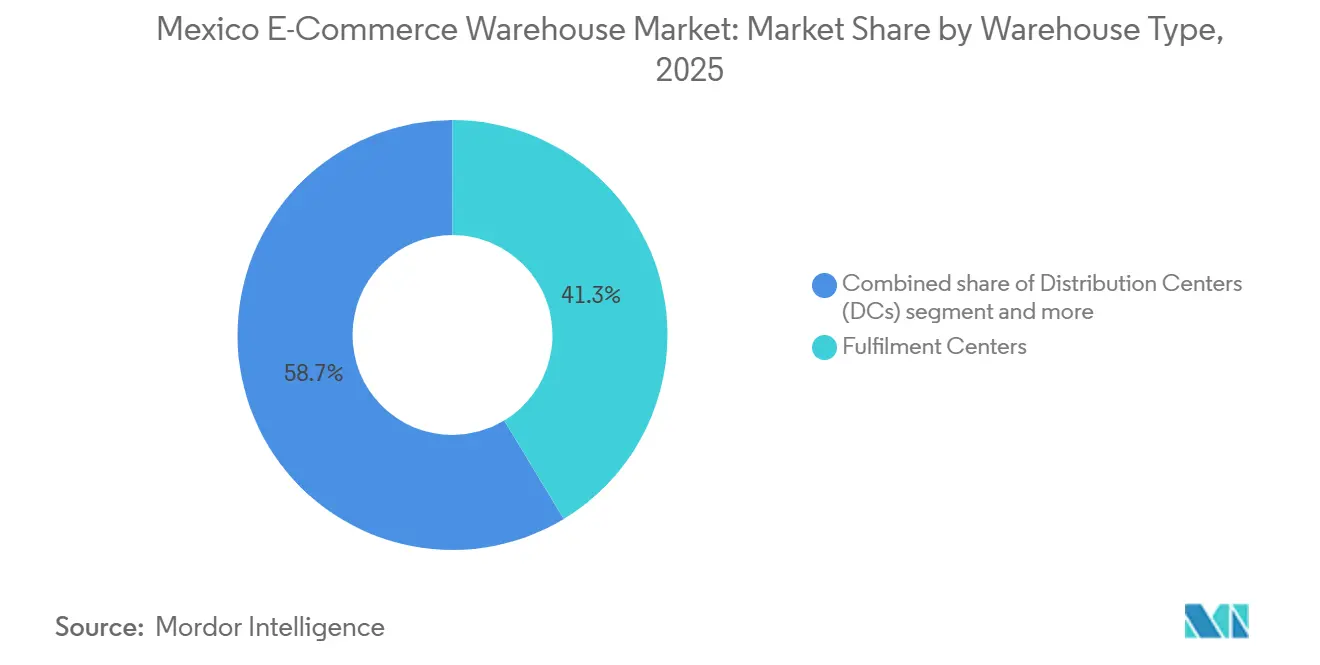

- Por tipo de almacén, los centros de cumplimiento capturaron el 41,34% de la participación del Mercado de Almacenes de E-commerce en México en 2025, y se proyecta que las tiendas oscuras y los centros de microcumplimiento crezcan a un CAGR del 10,53% entre 2026 y 2031.

- Por tipo de servicio, los servicios de almacenamiento representaron el 42,6% del tamaño del Mercado de Almacenes de E-commerce en México en 2025, y se prevé que los servicios de valor agregado avancen a un CAGR del 10% durante 2026-2031.

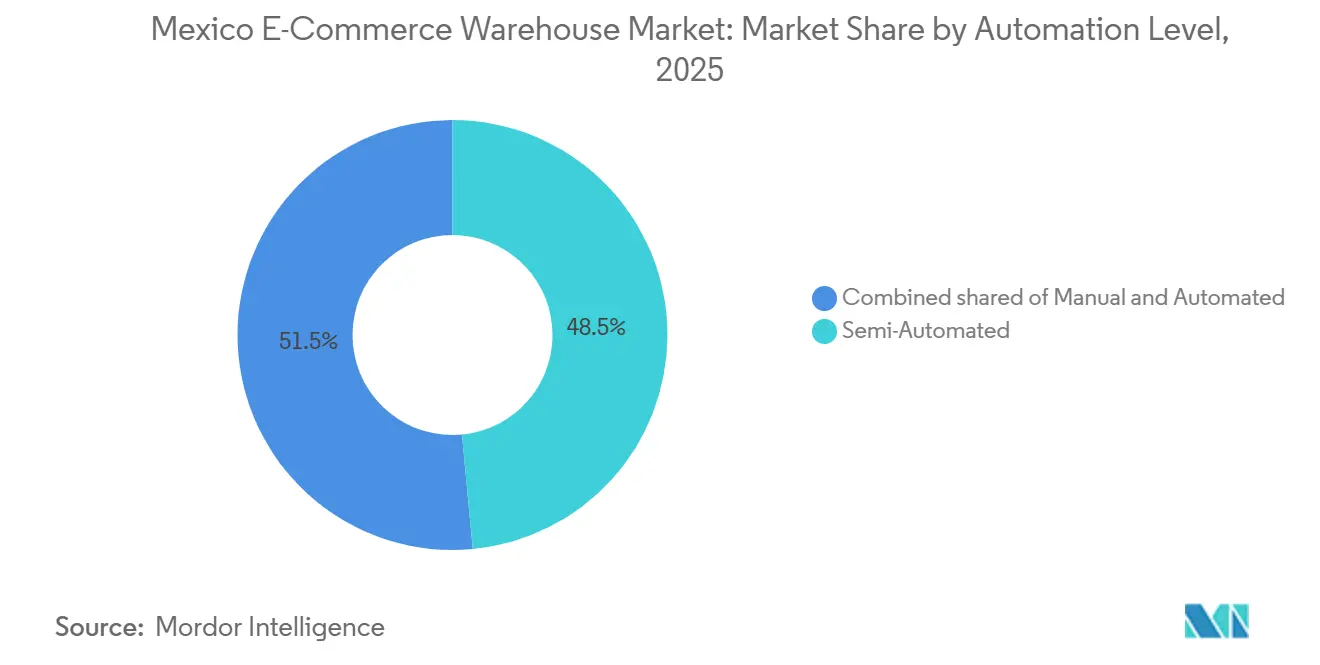

- Por nivel de automatización, las instalaciones semiautomatizadas representaron el 48,5% del mercado en 2025, y los almacenes totalmente automatizados están en camino de alcanzar un CAGR del 9,61% durante 2026-2031.

- Por industria de usuario final, los comestibles y los bienes de consumo de alta rotación (FMCG) representaron el 27,89% de la demanda de 2025, y se espera que los productos farmacéuticos, de belleza y bienestar se aceleren a un CAGR del 10,11% hasta 2031.

- Por región, Nuevo León contribuyó con el 28,91% de los ingresos de 2025, y se anticipa que Querétaro se expanda a un CAGR del 7,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenes de E-commerce en México

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Pedidos Impulsado por el Comercio Móvil | +1.4% | Nacional, alto en Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Adopción de Billeteras Fintech y BNPL | +1.1% | Nacional, concentración urbana | Mediano plazo (2-4 años) |

| Umbrales de Minimis del USMCA | +0.8% | Estados fronterizos, principales centros aduaneros | Mediano plazo (2-4 años) |

| Programa de Liberación Rápida "Despacho 24 Horas" | +0.7% | Zonas aeroportuarias en Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Créditos Fiscales Federales para Almacenes Ecológicos | +0.5% | Nacional; adopción temprana en Querétaro, Jalisco | Largo plazo (≥ 4 años) |

| Modelos de Ventas Flash en Comercio Social | +0.6% | Centros urbanos con fuerte uso de redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Pedidos Impulsado por el Comercio Móvil

La penetración del 76% de teléfonos inteligentes en México y la participación del 68% de los dispositivos móviles en las transacciones en línea han desplazado las compras hacia cestas más pequeñas pedidas con mayor frecuencia, obligando a los operadores de almacenes a instalar redes densas de sitios de microcumplimiento dentro de los límites de la ciudad. La frecuencia de pedidos aumentó un 47% en los canales móviles, haciendo que la eficiencia en la tasa de preparación y el reabastecimiento rápido sean críticos. Los especialistas en comercio rápido ahora posicionan el inventario a 2 horas del cliente final, y muchos mantienen entre un 15 y un 20% de existencias de seguridad adicionales para absorber la demanda viral repentina. Estos cambios también intensifican la demanda de servicios de valor agregado, como el empaque de regalo y el procesamiento de devoluciones en el mismo día. En conjunto, la dinámica del comercio móvil acelera el impulso hacia instalaciones distribuidas y habilitadas tecnológicamente.

Adopción de Billeteras Fintech y BNPL Impulsando la Conversión de Cestas

Las billeteras digitales alcanzaron al 42% de los compradores en 2025, mientras que el BNPL continúa acelerando su participación en los pagos, reduciendo colectivamente la dependencia del pago contra entrega e impulsando un aumento en el rendimiento de los almacenes. Los planes de cuotas fomentan compras de mayor valor en electrónica y artículos para el hogar, ampliando la complejidad de las unidades de mantenimiento de existencias (SKU) dentro de las instalaciones. La reducción en el manejo de efectivo recorta las entregas fallidas en casi un tercio, mejorando la rotación de inventario y reduciendo las necesidades de capital de trabajo. Los programas de fidelización integrados en las aplicaciones de billetera crean una demanda más predecible, lo que permite a los operadores reducir las existencias de seguridad hasta en un 15%. Los comerciantes transfronterizos son los que más se benefician, ya que los pagos sin fricciones en pesos y dólares amplían su base de clientes alcanzable.

Umbrales de Minimis del USMCA Agilizando la Logística Inversa

El marco del USMCA ha modernizado las devoluciones transfronterizas al permitir a los vendedores aprovechar el techo libre de aranceles de USD 117 de México para importaciones hacia el sur y el umbral de minimis de USD 800 de EE. UU. para recuperar mercancía libre de aranceles.[2].Oficina de Aduanas y Protección Fronteriza de EE. UU., "Reglas de Minimis del USMCA," cbp.gov Dentro de México, líderes del comercio electrónico como Amazon y Mercado Libre han integrado zonas avanzadas de clasificación y reacondicionamiento en sus megacentros en Nuevo León y Querétaro. Estos centros localizados ofrecen una ventaja desproporcionada para procesar categorías de alta devolución, como ropa y electrónica, que habitualmente experimentan tasas de devolución del 18 al 25%. Mediante una clasificación eficaz y la reventa en mercados secundarios, los operadores ahora pueden recuperar una parte sustancial del valor de la mercancía que anteriormente se descartaba como pérdida financiera. Como resultado, los especialistas en logística de terceros enfocados en la gestión de garantías, la recuperación de componentes y el reacondicionamiento están escalando rápidamente para satisfacer las crecientes demandas de este nicho de logística inversa.

"Despacho 24 Horas" de Liberación Rápida Impulsando la Demanda de Centros de Distribución de Comercio Electrónico Adyacentes a Aeropuertos

El Servicio de Administración Tributaria (SAT) redujo el tiempo promedio de despacho de carga aérea de 3 a 5 días a menos de 48 a 72 horas, impulsando una oleada de centros de distribución próximos a aeropuertos a pesar de que los alquileres se sitúan entre un 25 y un 35% por encima de los parques industriales suburbanos.[3]Servicio de Administración Tributaria, "Informe Operativo del Despacho 24 Horas," sat.gob.mx Las marcas de electrónica y belleza aceptan la prima para garantizar la entrega al día siguiente, y algunos vendedores globales incluso prescinden completamente del flete marítimo, enviando directamente desde Asia a México por vía aérea y haciendo fluir el producto directamente a través de estos centros. Las instalaciones aduaneras que ofrecen documentación automatizada ahora registran un 95% de despacho en el primer intento, convirtiendo la velocidad aduanera en un arma competitiva. El modelo también favorece los artículos de alto valor donde la velocidad del inventario supera el costo de transporte.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión Vial en las Principales Áreas Metropolitanas | -0.9% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Volatilidad del Tipo de Cambio del Peso | -0.7% | Nacional; aguda en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Cuotas de Uso de Agua en Parques Industriales | -0.5% | Región del Bajío, estados del norte | Largo plazo (≥ 4 años) |

| Capacidad Limitada de Red de Centros de Datos de Nivel III | -0.4% | Mercados secundarios fuera de las tres principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Vial en las Principales Áreas Metropolitanas Inflando los Costos de Última Milla

Las velocidades promedio en Ciudad de México, Guadalajara y Monterrey caen a 12-15 km/h durante los picos, duplicando o triplicando los tiempos de entrega e inflando los costos de última milla hasta en un 25% en comparación con localidades secundarias. Los programas de restricción vehicular como el "Hoy No Circula" retiran el 20% de las flotas de la circulación un día a la semana, obligando a los operadores a mantener capacidad ociosa que inmoviliza capital. Muchas empresas ahora despliegan centros de microcumplimiento satelitales a pesar de que el alquiler puede ser un 60% más alto que en terrenos suburbanos, apostando a que la proximidad compensa los retrasos por tráfico. El software de optimización de rutas y las bicicletas de carga eléctricas reducen las emisiones, pero introducen nuevas capas de costos. Las tasas de fallo en las promesas de entrega en el mismo día ascienden a casi el 20% durante los picos de congestión.

Volatilidad del Tipo de Cambio del Peso Complicando la Valoración del Inventario

El peso oscila un promedio del 12% anual frente al dólar estadounidense, erosionando los márgenes sobre el inventario importado si los tipos de cambio se mueven adversamente entre las fechas de compra y venta. El inventario de ciclo largo, como los muebles, es especialmente vulnerable, lo que lleva a las plataformas más grandes a adoptar algoritmos de precios dinámicos vinculados a datos de tipo de cambio en tiempo real. Los instrumentos de cobertura como los contratos a plazo y las opciones protegen parte del riesgo, pero añaden hasta un 3% a los costos de importación. Los operadores más pequeños que carecen de experiencia en tesorería a menudo aceptan márgenes más reducidos o acortan los ciclos de surtido. Las devoluciones procesadas meses después también deben revaluarse, añadiendo complejidad contable e impactando los plazos de reembolso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Los Centros de Cumplimiento Anclan las Redes Nacionales

Los centros de cumplimiento representaron el 41,34% del tamaño del Mercado de Almacenes de E-commerce en México en 2025, lo que refleja su papel como centros multicanal que consolidan importaciones transfronterizas e inventario doméstico tanto para flujos de empresa a consumidor (B2C) como de empresa a empresa (B2B). Estas grandes instalaciones suelen superar los 500.000 pies cuadrados y albergan sistemas avanzados de gestión de almacenes (WMS) que elevan la productividad media de picking por encima de 140 líneas por hora. Los operadores prefieren los clústeres en estados fronterizos como Nuevo León porque combinan el acceso ferroviario al puerto interior con enlaces de autopista de cuatro carriles a la Ciudad de México en menos de diez horas, manteniendo competitivos los tiempos de servicio nacional. Las tarifas de alquiler promedian 7 USD por pie cuadrado en parques Clase A, pero los inquilinos aceptan la prima porque el inventario centralizado les permite cubrir las fluctuaciones cambiarias mediante la agrupación de inventario de seguridad.

Las tiendas oscuras y los centros de microcumplimiento son el segmento de más rápido crecimiento, con una proyección de ascenso a un CAGR del 10,53% hasta 2031. Ubicados a menos de 5 km de los consumidores urbanos de alta densidad, estos sitios respaldan promesas de entrega de 15 a 30 minutos popularizadas por las ventas flash del comercio social. Las superficies de las instalaciones rara vez superan los 10.000 pies cuadrados, pero las rotaciones de inventario alcanzan de 8 a 12 por mes, el doble de la velocidad típica de un centro de cumplimiento, liberando capital de trabajo. Los operadores despliegan robots móviles autónomos (AMR) que cuestan entre 25.000 y 30.000 USD cada uno y elevan la productividad laboral en un 60%, un factor crítico dado que los salarios en los almacenes de México suben entre un 8 y un 10% anualmente. La escasez de terrenos dentro de la Ciudad de México ha desencadenado conversiones de tiendas oscuras de varios pisos en espacios comerciales en desuso, una tendencia que probablemente sostendrá un crecimiento de alquiler desproporcionado en los códigos postales principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Almacenamiento Domina, los Servicios de Valor Agregado se Aceleran

Los servicios de almacenamiento representaron el 42,6% del tamaño del Mercado de Almacenes de E-commerce en México en 2025, ya que prácticamente todo pedido en línea, independientemente de la velocidad o el canal, sigue necesitando espacio en palés o contenedores. Los operadores líderes cobran actualmente entre 15 y 22 USD por palé al mes en las principales metrópolis, con recargos por cámara fría que típicamente añaden entre un 25 y un 35% a la tarifa base para mercancías que requieren integridad a 2–8 °C. La alta utilización que supera el umbral de eficiencia del 85 al 90% ha desencadenado una inversión generalizada en instalaciones de entresuelo y almacenamiento automatizado de alta densidad (AS/RS) para ampliar la capacidad cúbica sin los plazos de ejecución del desarrollo en terrenos nuevos.

Los servicios de valor agregado (VAS), incluidos el ensamblaje de kits, la personalización y el empaque localizado, son los principales impulsores de rentabilidad para los operadores logísticos terceros (3PL), con una proyección de crecimiento a un CAGR del 10% hasta 2031. En el sector de la belleza, las salas limpias en sitio para conjuntos de influenciadores y el ensamblaje de "SKU virales" permiten una entrada rápida al mercado, capturando con frecuencia primas de precio del 20%. La logística farmacéutica, regida por estrictas normas de Buenas Prácticas de Distribución (BPD), requiere la agregación de números de serie y el monitoreo térmico continuo, lo que genera recargos del 35 al 50% sobre el almacenamiento estándar a temperatura ambiente. Para cumplir con los objetivos de sostenibilidad y combatir el aumento de los costos de flete, los almacenes adoptan cada vez más tecnología de empaque bajo demanda. Estos sistemas reducen el espacio vacío en las cajas en un promedio del 20 al 30%, lo que genera una reducción correlacionada del 5 al 10% en los costos de envío de salida al optimizar los cargos por peso dimensional (DIM).

Por Nivel de Automatización: La Robótica se Convierte en Estándar

Las instalaciones semiautomatizadas representaron el 48,5% de la participación del Mercado de Almacenes de E-commerce en México en 2025, equilibrando sistemas de cintas transportadoras, escáneres de radiofrecuencia y software WMS con mano de obra humana para el picking complejo. Este modelo híbrido se adapta perfectamente a las operaciones de mediana escala de México, manteniendo un período de recuperación de la inversión atractivo incluso a medida que bajan los precios de la robótica. Mientras tanto, los sitios que operan únicamente con mano de obra persisten, especialmente entre los proveedores logísticos terceros (3PL) regionales que ganan contratos por precio y absorben los picos de cumplimiento estacional mediante personal temporal.

Se proyecta que los almacenes totalmente automatizados registren un CAGR del 9,61%, impulsados por dos fuerzas convergentes: un aumento constante y obligatorio en los salarios base de los almacenes y la necesidad de eliminar los errores de picking que erosionan los márgenes en sectores sensibles como los productos farmacéuticos y la electrónica de consumo. Los grandes minoristas empresariales despliegan cada vez más sistemas automatizados de almacenamiento y recuperación para reducir drásticamente los tiempos de cumplimiento de pedidos y mejorar significativamente la precisión general de los pedidos en comparación con los procesos manuales heredados. Los proveedores de robótica, ansiosos por penetrar en América Latina, ofrecen paquetes de arrendamiento con opción a compra que alinean las cuotas mensuales con los ahorros laborales, facilitando las barreras de gasto de capital para los operadores logísticos terceros (3PL) locales. No obstante, una grave escasez de técnicos especializados en robótica, que exigen una prima salarial considerable sobre los operadores manuales, puede ralentizar la adopción generalizada fuera de las principales áreas metropolitanas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Comestibles Retienen la Mayor Participación

Los comestibles y los bienes de consumo de alta rotación (FMCG) contribuyeron con el 27,89% de la demanda de 2025, impulsados por plataformas como Justo y la expansión del comercio rápido en las principales aplicaciones de entrega que ahora ofrecen surtidos frescos, ambientales y congelados bajo estrictas garantías de entrega. Para alcanzar los objetivos de frescura, los operadores segmentan los almacenes en tres zonas de temperatura y utilizan plataformas de cruce de andén que fusionan los productos entregados por los proveedores con el inventario interno minutos antes del despacho. Los minoristas nacionales como OXXO también han convertido 20.000 tiendas de conveniencia en puntos de recogida de barrio, aliviando las restricciones de densidad de última milla.

Los productos farmacéuticos, de belleza y bienestar se expandirán a una brisk CAGR del 10,11% hasta 2031. La agencia de salud mexicana COFEPRIS intensificó las auditorías de Buenas Prácticas de Distribución (BPD) en 2025, impulsando a las empresas a instalar registradores de temperatura redundantes, sensores de impacto y vigilancia de seguridad integral en todas las áreas de almacenamiento sensibles. El sector de la belleza añade un giro de personalización. Los vendedores de comercio social ahora demandan cada vez más servicios de valor agregado de respuesta rápida, como el empaque de regalo y la co-marca con influenciadores, incentivando a los almacenes a integrar células de manufactura ligera. El uso del BNPL eleva los valores promedio de los tickets para dispositivos de cuidado personal en un 35%, profundizando los volúmenes de cumplimiento sin incrementos comparables en la plantilla.

Análisis Geográfico

Nuevo León generó el 28,91% de los ingresos del Mercado de Almacenes de E-commerce en México en 2025, un liderazgo que debe a los flujos de nearshoring que inyectaron niveles récord de inversión extranjera directa (IED) manufacturera en el estado. El hub ferroviario Interpuerto del estado agiliza las importaciones en contenedores desde Laredo, Texas, al resto del país en menos de 24 horas, posicionando los almacenes locales como puertas de entrada transfronterizas. Los clústeres de almacenes a lo largo de la Carretera 85 operan con una ocupación ajustada del 96%, lo que empuja los alquileres anuales a 6,20 USD por pie cuadrado.

Jalisco y el Estado de México juntos representan otro cuarto del Mercado de Almacenes de E-commerce en México, gracias al corredor electrónico de Guadalajara y la proximidad del Estado de México a 22 millones de consumidores en la capital. Los volúmenes de carga aérea del aeropuerto de Guadalajara aumentaron un 18% interanual tras la implementación del programa "Despacho 24 Horas", lo que llevó a los principales proveedores logísticos internacionales a invertir fuertemente en la ampliación de sus capacidades de clasificación automatizada dentro de la región para satisfacer la demanda. Los parques industriales de Toluca, a 60-90 minutos de la Ciudad de México, siguen siendo una alternativa rentable para los inquilinos presionados por la escasez de terrenos urbanos, con precios de suelo todavía un 40-50% más bajos que dentro del distrito federal.

Querétaro destaca como la región de más rápido crecimiento, con una proyección de CAGR del 7,79% hasta 2031. Su aeropuerto internacional ha experimentado un aumento masivo en los volúmenes de carga aérea, lo que impulsa a las autoridades regionales a avanzar en los planes para una nueva terminal de carga que aumentará significativamente la capacidad de procesamiento en los próximos años.[4]Grupo Aeroportuario del Centro Norte, "Expansión de Carga de Querétaro," oma.aero Los almacenes adyacentes al aeropuerto se alquilan con una prima que a menudo alcanza los 8 USD por pie cuadrado, pero los inquilinos aceptan el recargo para garantizar la entrega en 48 horas de importaciones de alto valor. Las cuotas de uso de agua en los parques industriales del Bajío crean obstáculos, pero los desarrolladores responden con techos de captación de agua de lluvia que recuperan los costos adicionales mediante los incentivos fiscales federales para edificios ecológicos.

Panorama Competitivo

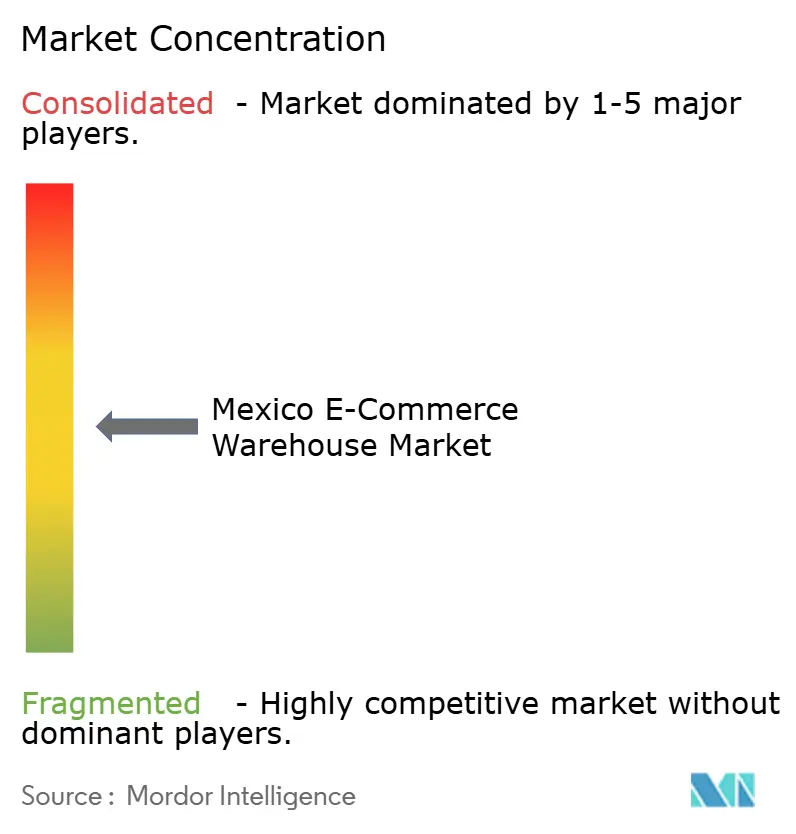

El Mercado de Almacenes de E-commerce en México sigue siendo moderadamente fragmentado; los cinco mayores proveedores concentran solo entre el 35 y el 40% de la participación combinada, dejando amplio espacio para los especialistas. Los integradores globales como DHL, FedEx, UPS y CEVA aprovechan las plataformas de tecnología de la información multirregionales y la capacidad de transporte aéreo urgente, lo que les permite prometer entregas rápidas en la gran mayoría de los centros de población del país. Los líderes nacionales como Grupo Traxion y Solistica contrarrestan con flotas de última milla más densas y conocimiento local de zonificación, lo que se traduce en permisos más rápidos para las tiendas oscuras urbanas.

La tecnología es el nuevo campo de batalla. Los operadores con motores de inventario predictivo están reduciendo drásticamente las tasas de desabastecimiento y aumentando la retención de clientes. El hub de Querétaro de DHL, valorado en 120 millones de USD, incorpora clasificadores automatizados que procesan 41.000 paquetes por hora, una escala sin igual entre los competidores locales. Mercado Libre, por su parte, invierte 300 millones de USD en Hidalgo para salvaguardar la independencia de cumplimiento ante la incursión de Temu y Shein en México. Los nuevos participantes construyen almacenes urbanos de varios niveles que maximizan el espacio vertical para contrarrestar la grave escasez de terrenos en la Ciudad de México.

La especialización vertical está madurando. Los operadores logísticos terceros (3PL) enfocados exclusivamente en productos farmacéuticos instalan energía redundante y cámaras de doble temperatura para capturar la demanda del sector bienestar. Los especialistas en logística inversa se concentran en los estados fronterizos donde las reglas de minimis del T-MEC eliminan los aranceles sobre las devoluciones, recuperando una parte sustancial del valor de la mercancía. Los desarrolladores de almacenes ecológicos atraen a inquilinos multinacionales con objetivos ESG, aprovechando los créditos fiscales que acortan los ciclos de depreciación. A medida que se extiende la automatización, surgen empresas de mantenimiento de robótica de terceros que venden paquetes de servicio por suscripción con garantías de alta disponibilidad del sistema.

Líderes de la Industria de Almacenes de E-commerce en México

-

DHL Supply Chain

-

GXO Logistics

-

DSV

-

Kuehne Nagel

-

CMA CGM Group (incluida CEVA Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Traxión emitió MXN 2,0 mil millones (USD 0,11 mil millones) en bonos locales para financiar la renovación de su flota, inversiones tecnológicas y crecimiento estratégico en sus operaciones de logística y almacenamiento de comercio electrónico en México.

- Enero de 2026: FedEx presentó la solicitud para escindir oficialmente FedEx Freight como el mayor transportista independiente de carga parcial (LTL) de América del Norte, con el objetivo de atacar agresivamente la logística transfronteriza y B2B de alto crecimiento.

- Enero de 2026: DSV inició la construcción de una sede regional de logística de 88.257 m² en Mesa, Arizona, representando una inversión de USD 14,5 millones.

- Marzo de 2025: Amazon presentó un plan de USD 6 mil millones para añadir megasitios en Nuevo León y Jalisco, cada uno diseñado para 900.000 preparaciones diarias, con el fin de ampliar la cobertura de entrega en el mismo día.

Alcance del Informe del Mercado de Almacenes de E-commerce en México

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras y Centros de Microcumplimiento |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) |

| Almacenamiento |

| Preparación y Empaque |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Comestibles y FMCG |

| Productos Farmacéuticos, Belleza y Bienestar |

| Artículos para el Hogar y Mobiliario |

| Otros |

| México (Estado de México) |

| Nuevo León |

| Jalisco |

| Querétaro |

| Resto de los Estados |

| Por Tipo de Almacén | Centros de Cumplimiento |

| Centros de Distribución | |

| Almacenes de Cadena de Frío | |

| Tiendas Oscuras y Centros de Microcumplimiento | |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) | |

| Por Tipo de Servicio | Almacenamiento |

| Preparación y Empaque | |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Industria de Usuario Final | Ropa y Calzado |

| Electrónica de Consumo | |

| Comestibles y FMCG | |

| Productos Farmacéuticos, Belleza y Bienestar | |

| Artículos para el Hogar y Mobiliario | |

| Otros | |

| Por Estado | México (Estado de México) |

| Nuevo León | |

| Jalisco | |

| Querétaro | |

| Resto de los Estados |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de almacenes en el sector de comercio electrónico de México?

El tamaño del Mercado de Almacenes de E-commerce en México está previsto que aumente de 1,07 mil millones de USD en 2026 a 1,38 mil millones de USD en 2031 a un CAGR del 5,29%.

¿Qué tipo de instalación lidera la demanda actual?

Los centros de cumplimiento capturaron el 41,34% de los ingresos de 2025, anclando las redes de distribución multicanal nacionales.

¿Qué segmento se expandirá más rápidamente?

Se prevé que las tiendas oscuras y los centros de microcumplimiento crezcan a una CAGR del 10,53% porque satisfacen las promesas de entrega en la misma hora en entornos urbanos.

¿Qué región ofrece el mayor potencial de crecimiento?

Querétaro debería registrar una CAGR del 7,79% hasta 2031, favorecida por un corredor aeroportuario de despacho aduanero en 24 horas.

¿Cómo está cambiando la automatización las operaciones?

Los almacenes totalmente automatizados, favorecidos por la caída en los precios de los robots, crecerán un 9,61% anualmente y pueden elevar la precisión de preparación por encima del 99,5%.

¿Cuál es el principal obstáculo de infraestructura?

La congestión vial crónica en las tres principales áreas metropolitanas de México eleva los costos de última milla hasta en un 25% en comparación con los mercados secundarios.

Última actualización de la página el: