Tamaño y Participación del Mercado de Almacenes de Comercio Electrónico de Canadá

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

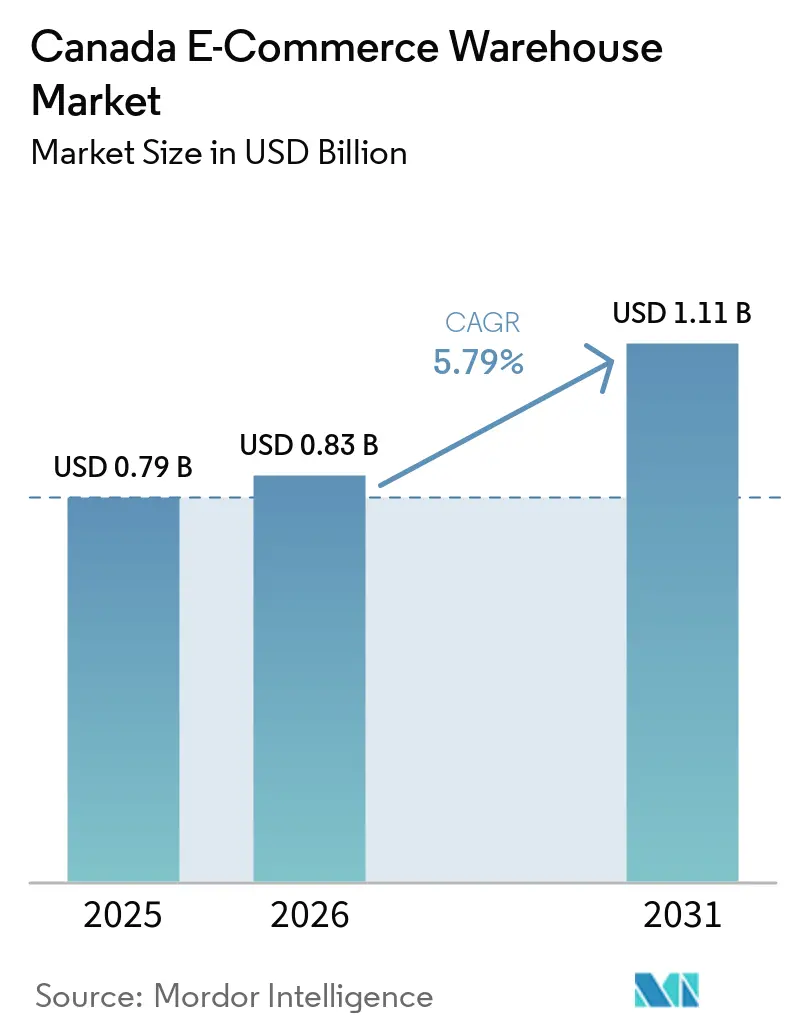

| Tamaño del mercado en el año base (2025) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenes de Comercio Electrónico de Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenes de Comercio Electrónico de Canadá crezca de 0,79 mil millones de USD en 2025 a 0,83 mil millones de USD en 2026, y se prevé que alcance 1,11 mil millones de USD en 2031 a una CAGR del 5,79% durante 2026-2031.

La migración continua desde la expansión impulsada por la capacidad hacia la optimización intensiva en tecnología define el impulso actual, con operadores que despliegan orquestación de inteligencia artificial y robótica para aumentar el rendimiento dentro de huellas urbanas con espacio limitado. Las devoluciones transfronterizas de compradores de Estados Unidos y Europa están generando demanda de logística inversa en torno a las principales puertas de entrada, mientras que los modelos de comercio por suscripción fomentan centros de microcumplimiento de inventario compartido que permiten a varias marcas compartir automatización y mano de obra. Los incentivos federales para la construcción de cero emisiones netas están orientando el capital hacia almacenes ecológicos con paneles solares y sistemas de recuperación de calor, aunque las deficiencias de capacidad de la red eléctrica en Ontario y Quebec ralentizan la electrificación a gran escala de montacargas y equipos automatizados de manejo de materiales. El posicionamiento competitivo está pasando de la propiedad de activos pura a la diferenciación tecnológica, mientras los principales operadores logísticos de terceros se apresuran a integrar robots humanoides, algoritmos de asignación de espacios habilitados por inteligencia artificial y marcos de ciberseguridad multicapa.

Conclusiones Clave del Informe

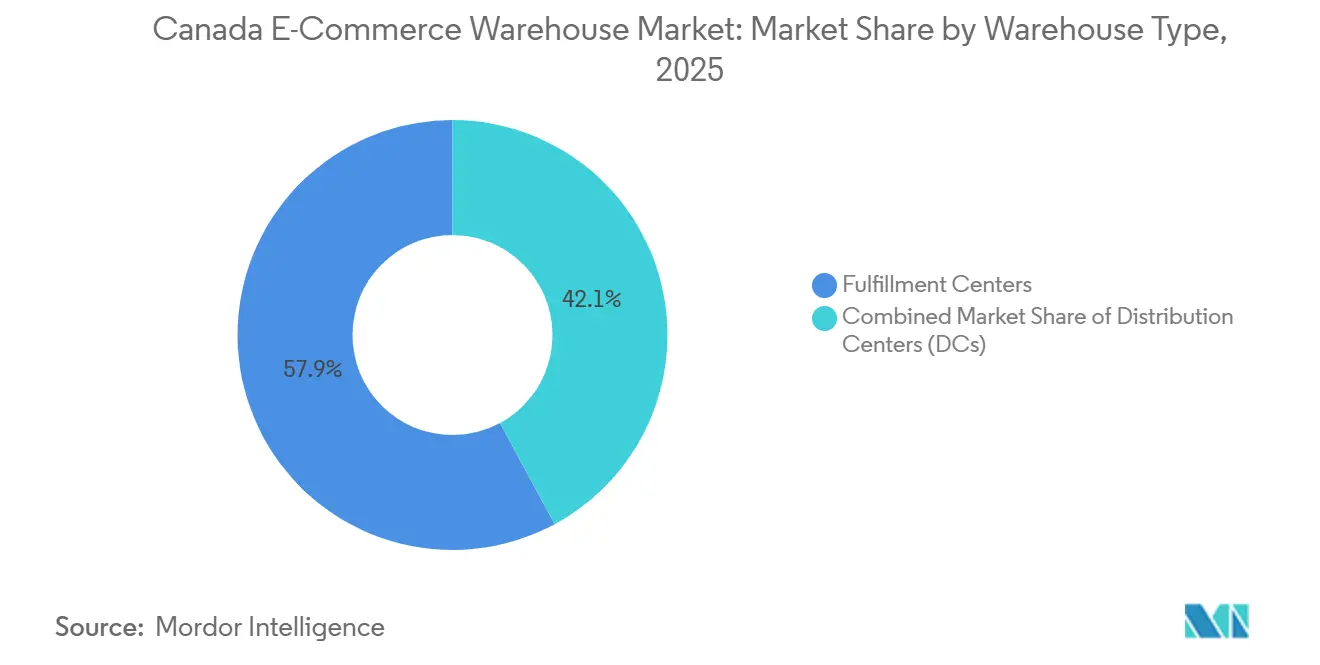

- Por tipo de almacén, los centros de cumplimiento lideraron con el 57,88% de la participación del Mercado de Almacenes de Comercio Electrónico de Canadá en 2025, mientras que las tiendas oscuras y los centros de microcumplimiento registran la CAGR más rápida del 8,58% hasta 2031.

- Por tipo de servicio, el almacenamiento capturó el 50,41% de la participación del tamaño del Mercado de Almacenes de Comercio Electrónico de Canadá en 2025, mientras que se espera que los servicios de valor agregado avancen a una CAGR del 7,05% hasta 2031.

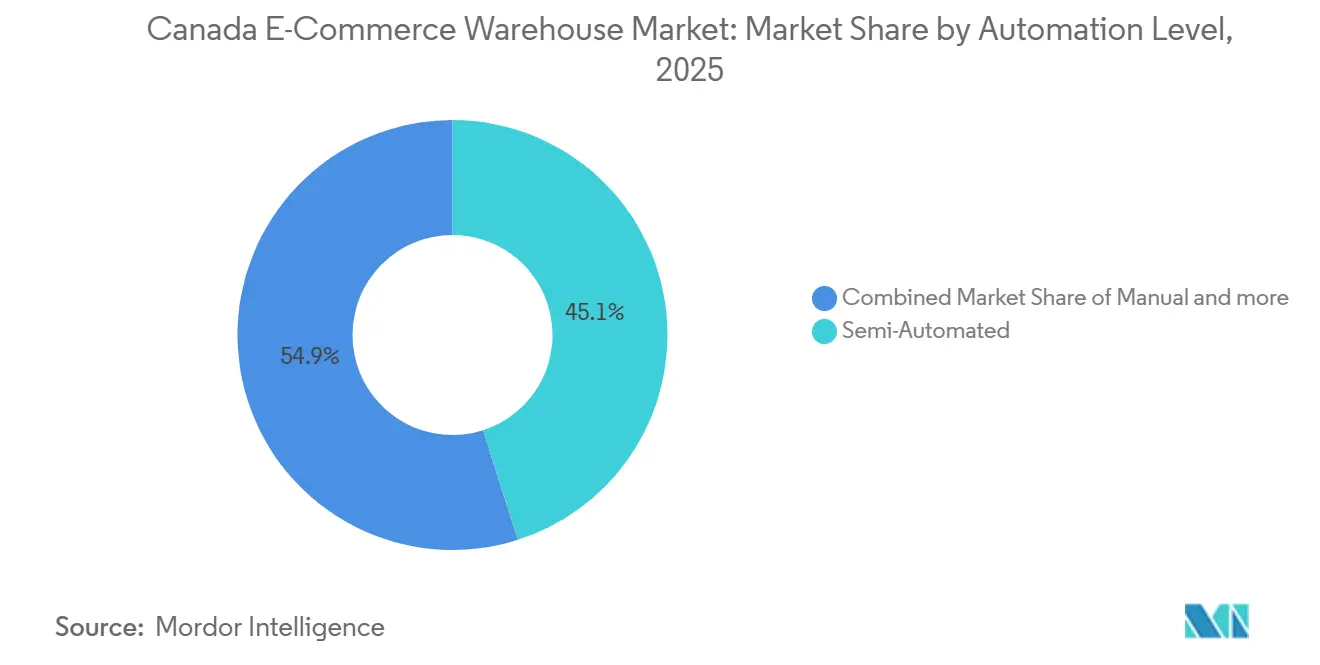

- Por nivel de automatización, las instalaciones semiautomatizadas mantuvieron una participación del 45,07% en 2025, y se espera que los sitios totalmente automatizados registren la CAGR más alta del 8,63% durante el horizonte de pronóstico.

- Por industria de usuario final, la ropa y el calzado comandaron el 23,34% de la participación del tamaño del Mercado de Almacenes de Comercio Electrónico de Canadá en 2025, aunque los comestibles y el FMCG se expanden a una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenes de Comercio Electrónico de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las devoluciones transfronterizas que impulsan los centros de logística inversa | +1.0% | Sur de Ontario, Zona Metropolitana de Vancouver (Lower Mainland BC) | Mediano plazo (2-4 años) |

| Orquestación de almacenes impulsada por inteligencia artificial que aumenta la productividad del inventario | +1.2% | Nacional, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Crecimiento del comercio por suscripción que fomenta los microcentros de cumplimiento con inventario compartido | +0.7% | Núcleos urbanos de Toronto, Vancouver y Montreal | Mediano plazo (2-4 años) |

| Incentivos federales de construcción ecológica que aceleran las construcciones de almacenes de cero emisiones netas | +0.5% | Nacional, con mayor adopción en Columbia Británica y Ontario | Largo plazo (≥ 4 años) |

| Cumplimiento de pedidos de comestibles omnicanal que requiere instalaciones de temperatura mixta | +0.9% | Nacional, liderado por Ontario y Quebec | Corto plazo (≤ 2 años) |

| Parques logísticos atlánticos cercanos a puertos que capturan flujos directos de la Unión Europea a Canadá | +0.4% | Halifax, Saint John, provincias atlánticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Devoluciones Transfronterizas que Impulsan los Centros de Logística Inversa

Las tasas de devolución que superan el 30% para la ropa en línea y aproximadamente el 20% para la electrónica están obligando a los minoristas a construir nodos especializados de logística inversa cerca de cruces fronterizos y aeropuertos. La adquisición de Livingston International por parte de Purolator en 2025 refuerza la capacidad de intermediación aduanera, lo que permite una disposición más rápida de los bienes devueltos. La compra de Hercules Forwarding por parte de TFI International por USD 635 millones agrega 42 instalaciones capaces de gestionar flujos de trabajo transfronterizos complejos. Los 99,8 millones de pies cuadrados de existencias de almacenes del suroeste de Ontario y el corto acarreo hasta las autopistas de Estados Unidos posicionan a la región como una puerta de entrada para las devoluciones. Los operadores ahora despliegan sistemas de evaluación de condiciones basados en inteligencia artificial que enrutan los artículos hacia la reventa, la reacondicionamiento o el reciclaje en segundos, aumentando los valores de recuperación y reduciendo los tiempos de ciclo[1]"Transformando el sector de edificios de Canadá para un futuro de cero emisiones netas y resiliente," Recursos Naturales de Canadá, natural-resources.canada.ca.

Orquestación de Almacenes Impulsada por Inteligencia Artificial que Aumenta la Productividad del Inventario

Las plataformas de inteligencia artificial coordinan en tiempo real a personas, robots móviles y automatización de almacenamiento, reduciendo los desplazamientos improductivos y disminuyendo el inventario de seguridad. Walmart Canada redujo el tiempo de movimiento de productos en un 90% tras introducir robótica en dos instalaciones de Ontario en 2024. La solución AutoStore de The Stevens Company en Brampton logró una ganancia de productividad de 5 veces al preposicionar las unidades de mantenimiento de existencias de alta rotación. GXO Logistics aumentó las unidades automatizadas un 50% en 2023, lo que refleja la confianza en que la orquestación genera un retorno sobre la inversión superior en comparación con los robots independientes. La asignación de espacios impulsada por inteligencia artificial también apoya las operaciones omnicanal al equilibrar las selecciones individuales para el consumidor final con la reposición de cajas para el comercio entre empresas. El sistema Canada eDGE de ePost Global utiliza análisis predictivo para garantizar que el 95% de los residentes reciban sus paquetes en tres días o menos.

Crecimiento del Comercio por Suscripción que Fomenta los Microcentros de Cumplimiento con Inventario Compartido

Los modelos de cajas recurrentes favorecen los centros de cumplimiento compactos y multiinquilino donde varias marcas comparten automatización y mano de obra. La ronda de financiación de USD 40 millones de Shipfusion respalda el despliegue de instalaciones registradas ante la Administración de Alimentos y Medicamentos de Estados Unidos que ofrecen ensamblaje de kits, etiquetado personalizado y ventanas de envío programadas. Los perfiles de demanda predecibles impulsan una alta utilización y una planificación de mano de obra más fluida que los flujos volátiles directos al consumidor. Las tiendas oscuras que crecen a una CAGR del 8,58% atienden a micromercados dentro de radios de entrega de 15 minutos, reduciendo drásticamente los costos de última milla. Plataformas como la Red de Pequeñas Empresas de UniUni extienden estos beneficios a las pequeñas y medianas empresas mediante la incorporación de autoservicio y tarifas de transportistas compartidas.

Incentivos Federales de Construcción Ecológica que Aceleran las Construcciones de Almacenes de Cero Emisiones Netas

La agenda de energía limpia de Ottawa de CAD 160 mil millones (USD 116,85 mil millones) recompensa los proyectos que integran energía solar en techos, bombas de calor geotérmicas y carga de vehículos eléctricos. Una asignación federal de CAD 33,1 millones (USD 24,17 millones) refuerza específicamente la infraestructura de cadena de suministro ecológica. El centro de investigación y desarrollo de baterías de Siemens Canada de CAD 150 millones (USD 109,55 millones) en Oakville exhibe un diseño de bajas emisiones de carbono y señala la validación del sector privado. Los almacenes energéticamente eficientes exigen primas de alquiler y atraen a inquilinos con objetivos de emisiones basados en la ciencia, aunque los costos iniciales son entre un 15% y un 25% más altos que las construcciones convencionales. El precio del carbono en Columbia Británica acelera la adopción en la Zona Metropolitana de Vancouver, donde los operadores enfrentan gravámenes tangibles sobre la calefacción con combustibles fósiles[2]"La nueva Estrategia de Edificios Verdes de Canadá del Gobierno de Canadá para ahorrar dinero a los canadienses y crear empleos," Gobierno de Canadá, canada.ca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de la red eléctrica que retrasan la electrificación a gran escala de vehículos eléctricos y montacargas | -0.8% | Ontario, Quebec, zonas industriales urbanas | Mediano plazo (2-4 años) |

| Divulgaciones obligatorias de criterios ambientales, sociales y de gobernanza que incrementan los costos de modernización y cumplimiento | -0.6% | Nacional, crítico para instalaciones más antiguas | Corto plazo (≤ 2 años) |

| Tasas volátiles de flete marítimo que complican los compromisos de planificación de espacio | -0.5% | Mercados adyacentes a puertos, sectores con alta dependencia de importaciones | Corto plazo (≤ 2 años) |

| Escalada de ciberamenazas a los sistemas de gestión de almacenes y plataformas de automatización | -0.4% | Nacional, concentrado en instalaciones altamente automatizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de la Red Eléctrica que Retrasan la Electrificación a Gran Escala

Los sitios automatizados modernos necesitan entre 2 y 5 MW de potencia continua, pero las redes de distribución heredadas alrededor de Toronto y Montreal fueron diseñadas para cargas de apenas 50-100 kW. Las actualizaciones de las empresas de servicios públicos pueden costar entre CAD 2 y 5 millones (USD 1,46-3,65 millones) y extender los plazos de los proyectos entre 12 y 18 meses. Los depósitos de carga rápida para 50 camiones eléctricos pueden demandar 10 MW, equivalente a una pequeña fábrica. Los desarrolladores están añadiendo almacenamiento de baterías para reducir los picos de demanda, pero esto eleva el gasto de capital y añade complejidad operativa. Los recursos hidroeléctricos de Quebec amortiguan el impacto; sin embargo, incluso allí los cuellos de botella en la distribución ralentizan la electrificación de los montacargas[3]"Impulsando a Canadá hacia adelante: Construyendo un sistema eléctrico limpio, asequible y confiable," Recursos Naturales de Canadá, natural-resources.canada.ca.

Divulgaciones Obligatorias de Criterios Ambientales, Sociales y de Gobernanza que Incrementan los Costos de Modernización y Cumplimiento

Los borradores de normas federales obligan a los operadores a rastrear las emisiones de los Alcances 1 al 3, lo que desencadena auditorías energéticas e instalación de sistemas avanzados de gestión de edificios. Las facturas de modernización oscilan entre CAD 15 y 40 por pie cuadrado, añadiendo entre un 5% y un 10% a los costos de nueva construcción. Los operadores logísticos de terceros más pequeños sin equipos dedicados a la sostenibilidad enfrentan cargas desproporcionadas, lo que acelera las fusiones y adquisiciones a medida que las empresas más grandes compran ventajas de escala. Los programas de certificación como LEED o BOMA BEST ofrecen prueba de cumplimiento, pero alargan los ciclos de desarrollo y requieren verificaciones de terceros[4]"Infraestructura Verde Fase II, Programa de Edificios Energéticamente Eficientes," Recursos Naturales de Canadá, natural-resources.canada.ca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Microcumplimiento Urbano Acelera la Velocidad del Servicio

Los centros de cumplimiento mantuvieron el liderazgo con el 57,88% de la participación del Mercado de Almacenes de Comercio Electrónico de Canadá en 2025, anclando los estándares nacionales de entrega al día siguiente. Sin embargo, las tiendas oscuras y los centros de microcumplimiento registran la CAGR líder del segmento del 8,58% hasta 2031, gracias a los supermercados y las aplicaciones de comercio rápido que buscan entregas en 15 minutos. Se proyecta que el tamaño del Mercado de Almacenes de Comercio Electrónico de Canadá para las tiendas oscuras se expanda de 0,127 mil millones de USD en 2026 a 0,205 mil millones de USD en 2031. La conversión de ubicaciones minoristas inactivas en minipuntos de distribución automatizados reduce los costos inmobiliarios y evita los retrasos de zonificación. La densidad de robótica es más alta en estas instalaciones compactas, lo que permite costos de cumplimiento inferiores al 4% en relación con el valor de la mercancía.

La demanda rural y suburbana sigue fluyendo hacia los centros de distribución regionales que consolidan los contenedores entrantes y reabastecen las tiendas. Los almacenes de cadena de frío se expanden de manera constante a medida que los comestibles en línea escalan y la distribución farmacéutica exige un control estricto de la temperatura. Los centros de logística inversa, clasificados bajo "otros", ganan terreno cerca de los cruces fronterizos donde la inspección, la renovación y el reciclaje se realizan bajo un mismo techo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Flujos de Trabajo de Valor Agregado con Mayor Margen Superan al Almacenamiento

El almacenamiento generó el 50,41% de la participación de mercado en 2025, aunque la presión competitiva mantiene sus márgenes reducidos. El tamaño del Mercado de Almacenes de Comercio Electrónico de Canadá vinculado a los servicios de valor agregado debería crecer a una CAGR del 7,05%, lo que refleja la disposición de las marcas a pagar por el ensamblaje de kits, el empaque personalizado y la clasificación de devoluciones. La externalización de estas tareas a operadores logísticos de terceros mejora la precisión y la escalabilidad. La participación del Mercado de Almacenes de Comercio Electrónico de Canadá para el trabajo de valor agregado alcanzó el 18% en 2025 y continúa aumentando a medida que las marcas de suscripción demandan ensamblajes complejos y opciones de cajas de regalo.

La preparación y el empaque siguen siendo esenciales, pero la mano de obra dirigida por inteligencia artificial y los robots de mercancía a persona reducen el costo por pedido cada año. Los proveedores añaden consultoría, planificación de la demanda y experiencia en cumplimiento normativo, lo que consolida contratos más sólidos y amplía los ingresos totales direccionables más allá de las tarifas de almacenamiento en palés.

Por Nivel de Automatización: El Impulso de la Inversión en Robótica se Consolida

Los sitios semiautomatizados capturaron el 45,07% de la participación en 2025, lo que ilustra la popularidad de los modelos híbridos que combinan la destreza humana con la resistencia robótica. Sin embargo, los almacenes totalmente automatizados registran la CAGR más rápida del 8,63% a medida que la caída de los precios de sensores y actuadores se cruza con la escasez crónica de mano de obra. The Stevens Company extrajo un 25% de capacidad adicional de su instalación en Brampton mediante robots AutoStore, lo que demuestra que la economía de la modernización es convincente. La disponibilidad de energía sigue siendo el factor limitante; los sitios con servicio de alta tensión existente obtienen ventajas en el costo de capital al desplegar sistemas de lanzadera, unidades de almacenamiento y recuperación automatizados o montacargas autónomos.

Las instalaciones manuales persisten en categorías de menor volumen donde las inversiones no pueden justificarse o en verticales especializadas como el arte fino y los bienes peligrosos. Incluso aquí, los robots móviles ligeros que remolcan carros están entrando porque los períodos de recuperación de la inversión caen por debajo de los 36 meses a los niveles salariales urbanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Comestibles y los Bienes de Consumo Masivo Lideran el Crecimiento

La ropa y el calzado mantuvieron la mayor participación del 23,34% en el tamaño del Mercado de Almacenes de Comercio Electrónico de Canadá en 2025, debido a la adopción temprana del comercio electrónico y la alta intensidad de devoluciones. Sin embargo, los comestibles y el FMCG lideran el crecimiento con una CAGR del 7,08% a medida que los consumidores continúan pidiendo productos frescos, comidas congeladas y artículos del hogar en línea. El programa de automatización de 1.000 millones de CAD (730,36 millones de USD) de Metro Inc. sustenta esta tendencia, mientras que las inversiones en almacenamiento en frío de NewCold y otros crean capacidad en la cadena de suministro.

La electrónica de consumo y los productos farmacéuticos también se expanden, cada uno requiriendo un manejo seguro y, en el caso de los medicamentos, un estricto cumplimiento de Health Canada. Los artículos esenciales para el hogar y los muebles añaden demanda de espacio en planta para unidades de mantenimiento de existencias voluminosas, pero enfrentan ventanas de entrega más largas, lo que permite centros regionales de menor costo en lugar de micrositios urbanos.

Análisis Geográfico

Ontario ancla el Mercado de Almacenes de Comercio Electrónico de Canadá, con el suroeste de Ontario albergando solo 99,8 millones de pies cuadrados de espacio y una vacancia cercana al 2,2%. Los costos de terreno que superan los 2 millones de CAD (1,46 millones de USD) por acre alrededor de Toronto desvían el desarrollo hacia Cambridge, Guelph y Barrie, aunque la proximidad a las autopistas de la serie 401 y el corredor Windsor-Detroit mantiene a la provincia como dominante. Las plantas de baterías y neumáticos de Asahi Kasei y Goodyear añaden tráfico de almacenes en la cadena de suministro, mientras que el centro de investigación y desarrollo de Siemens Canada en Oakville se une a una creciente cadena de suministro de vehículos eléctricos.

Quebec le sigue, aprovechando la puerta de entrada del puerto de Montreal y las tarifas de electricidad hidroeléctrica que facilitan la electrificación de los montacargas. El centro de productos frescos de Terrebonne de Metro Inc. consolida el papel de la provincia en la logística de comestibles. El Canadá Atlántico atrae a los exportadores europeos a través de Halifax, persiguiendo la estrategia de proximidad portuaria que promete tiempos de tránsito más cortos desde los orígenes de la Unión Europea; sin embargo, el espacio moderno limitado y una base de consumidores más pequeña moderan el crecimiento.

El Bajo Continente de Columbia Británica sufre una vacancia industrial inferior al 1%, lo que empuja a algunos ocupantes hacia Alberta, donde terrenos más baratos y nuevas conexiones de autopistas atraen a los operadores logísticos de terceros. La expansión de NewCold en el sur de Alberta ilustra cómo las ubicaciones en el interior apoyan la distribución regional occidental, aunque las mercancías deben regresar a la costa para las entregas en Vancouver.

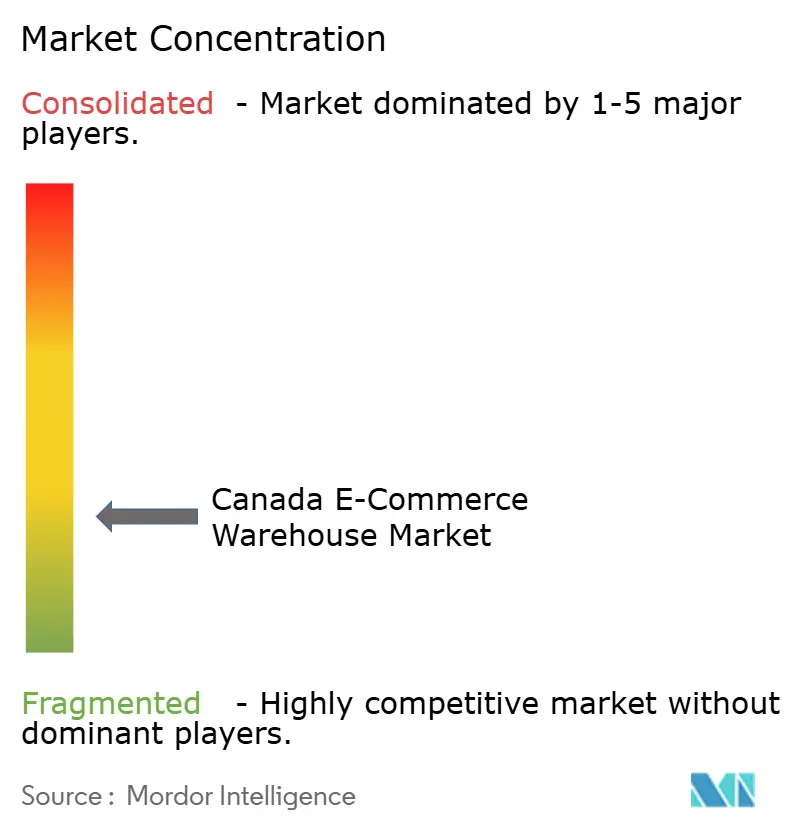

Panorama Competitivo

El Mercado de Almacenes de Comercio Electrónico de Canadá presenta fragmentación pero una consolidación lenta a medida que los transportistas integran el almacenamiento. TFI International gastó 1.100 millones de USD en Daseke y 635 millones de USD en Hercules Forwarding, formando una plataforma rica en activos que abarca transporte por carretera, agencia de aduanas y almacenamiento.

El acuerdo de Purolator con Livingston amplía su conjunto de herramientas transfronterizas y captura los crecientes flujos de devoluciones. La intensidad tecnológica distingue a los líderes: GXO Logistics aumentó las unidades de automatización en un 50% y se asoció con Apptronik en robots humanoides, mientras que el centro de Vaughan de Walmart Canada muestra una robótica que reduce el tiempo de desplazamiento en un 90%.

La resiliencia cibernética emerge como un diferenciador; las interrupciones de Canada Post tras la huelga en 2024 revelaron el riesgo de rentabilidad de la dependencia de un único transportista. Los innovadores de nivel medio como UniUni democratizan el cumplimiento para las pequeñas y medianas empresas a través de microcentros compartidos, y Shipfusion se dirige a productos de salud registrados ante la Administración de Alimentos y Medicamentos que requieren una trazabilidad estricta. El espacio sin explotar permanece en las cadenas de frío farmacéuticas, la logística de suscripción compartida y la distribución centrada en los puertos del Atlántico.

Líderes de la Industria de Almacenes de Comercio Electrónico de Canadá

DHL Group

Canada Post

United Parcel Service of America, Inc.

FedEx

Metro Supply Chain Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: UniUni presentó su Red de Pequeñas Empresas en Toronto para simplificar el envío de paquetes para pequeñas y medianas empresas con acceso a la plataforma en tiempo real.

- Febrero de 2025: Purolator adquirió Livingston International, reforzando las capacidades de intermediación aduanera y logística inversa.

- Enero de 2025: Walmart Canada se comprometió a invertir CAD 6,5 mil millones (USD 4,74 mil millones) durante cinco años en nuevas tiendas y su avanzado centro de distribución en Vaughan.

- Junio de 2024: TFI International cerró su adquisición de Daseke por USD 1,1 mil millones para escalar los activos de transporte especializado.

Alcance del Informe del Mercado de Almacenes de Comercio Electrónico de Canadá

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras y Centros de Microcumplimiento |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) |

| Almacenamiento |

| Preparación y Empaque |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Comestibles y Bienes de Consumo Masivo |

| Productos Farmacéuticos, Belleza y Bienestar |

| Artículos Esenciales para el Hogar y Muebles |

| Otros |

| Por Tipo de Almacén | Centros de Cumplimiento |

| Centros de Distribución | |

| Almacenes de Cadena de Frío | |

| Tiendas Oscuras y Centros de Microcumplimiento | |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) | |

| Por Tipo de Servicio | Almacenamiento |

| Preparación y Empaque | |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Industria de Usuario Final | Ropa y Calzado |

| Electrónica de Consumo | |

| Comestibles y Bienes de Consumo Masivo | |

| Productos Farmacéuticos, Belleza y Bienestar | |

| Artículos Esenciales para el Hogar y Muebles | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el segmento de almacenes de comercio electrónico de Canadá entre 2026 y 2031?

Se proyecta que el sector crezca a un ritmo anual del 5,79% durante ese período.

¿Qué tipo de almacén se expande más rápidamente?

Las tiendas oscuras y los centros de microcumplimiento registran la CAGR más alta del 8,58% a medida que los minoristas persiguen las promesas de entrega en 15 minutos.

¿Qué categoría de servicio ofrece la mejor oportunidad de crecimiento?

Los servicios de valor agregado, como el ensamblaje de kits y el empaque personalizado, crecen a una CAGR del 7,05%, superando al almacenamiento básico.

¿Qué tan graves son las restricciones de energía para los nuevos sitios automatizados?

Las limitaciones de la red eléctrica en Ontario y Quebec pueden retrasar los proyectos hasta 18 meses y añadir millones en costos de conexión, lo que convierte el acceso a la electricidad en un factor clave para la selección de sitios.

¿Qué grupo de usuarios finales impulsará la demanda incremental?

Los segmentos de comestibles y bienes de consumo masivo se expanden a una CAGR del 7,08% a medida que las compras de alimentos en línea se normalizan y la capacidad de la cadena de frío escala.

¿Por qué proliferan los centros de logística inversa?

Las tasas de devolución transfronteriza superiores al 30% para la ropa obligan a los minoristas a construir centros de inspección y reacondicionamiento cerca de las principales puertas de entrada para reducir el tiempo de procesamiento y recuperar el valor del producto.

Última actualización de la página el: