Deutschland E-Commerce-Lagermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

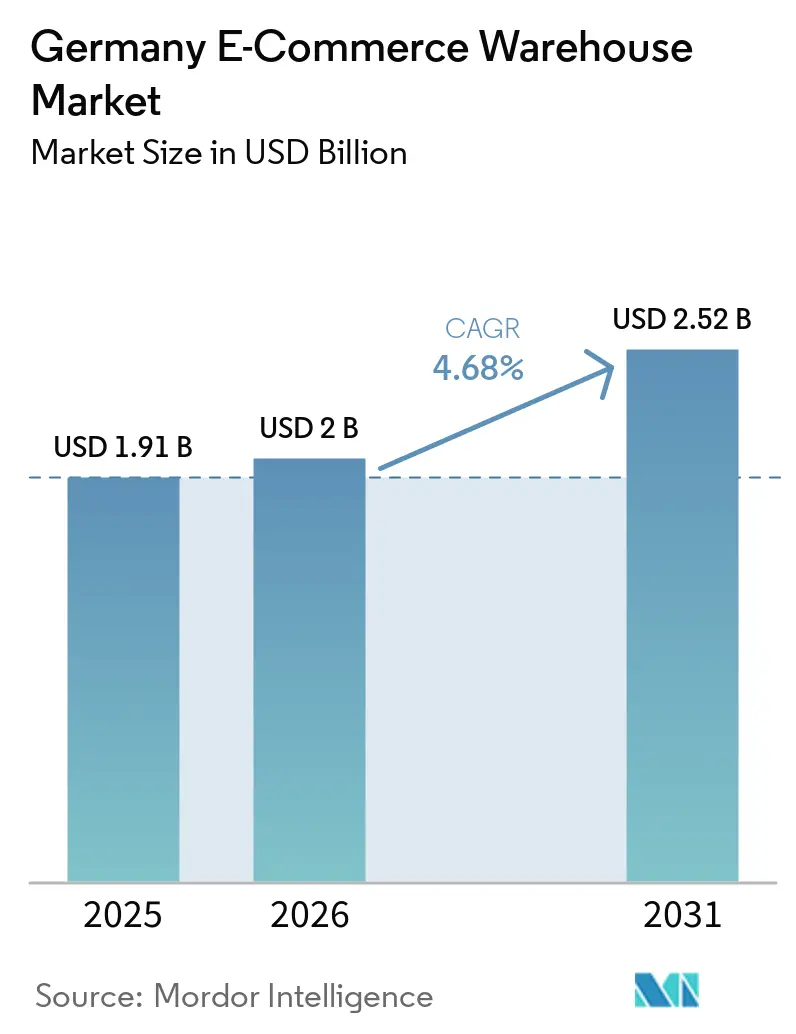

| Marktgröße im Basisjahr (2025) | 1.91 Milliarden US-Dollar |

| Marktgröße (2026) | 2 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland E-Commerce-Lagermarkt Analyse von Mordor Intelligence

Die Größe des Deutschland E-Commerce-Lagermarkts wird voraussichtlich von 1,91 Milliarden USD im Jahr 2025 auf 2,00 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,68 % über den Zeitraum 2026–2031 einen Wert von 2,52 Milliarden USD erreichen.

Eine Investitionsverlagerung hin zu Automatisierungs-Nachrüstungen, Mehrtemperaturfähigkeiten und vertikalen Erweiterungen definiert die Kapazitätsplanung neu, da Betreiber Dichte gegenüber neuen Standorten bevorzugen. Deutschlands Rolle als wichtigstes grenzüberschreitendes Fulfillment-Gateway der Europäischen Union konzentriert Neubauten in der Nähe von Grenzübergängen und intermodalen Knotenpunkten, sodass Händler die kontinentale Nachfrage aus einem einzigen Lagerbestand bedienen können. Gleichzeitig zieht die Reifung des Online-Lebensmittelhandels und des Quick-Commerce Investitionen in die Kühlkette in städtische und vorstädtische Micro-Fulfillment-Knoten, während der Abonnementhandel Bestellprofile stabilisiert und die Flächennutzung verbessert. Verschärfte ESG-Anforderungen und Finanzierungsanreize für grüne Lagerhäuser beschleunigen zudem die Einführung erneuerbarer Energiesysteme, nachhaltiger Materialien und Gebäudeleistungszertifizierungsprogramme sowohl bei Neubauten als auch bei nachgerüsteten Standorten.

Wichtigste Erkenntnisse des Berichts

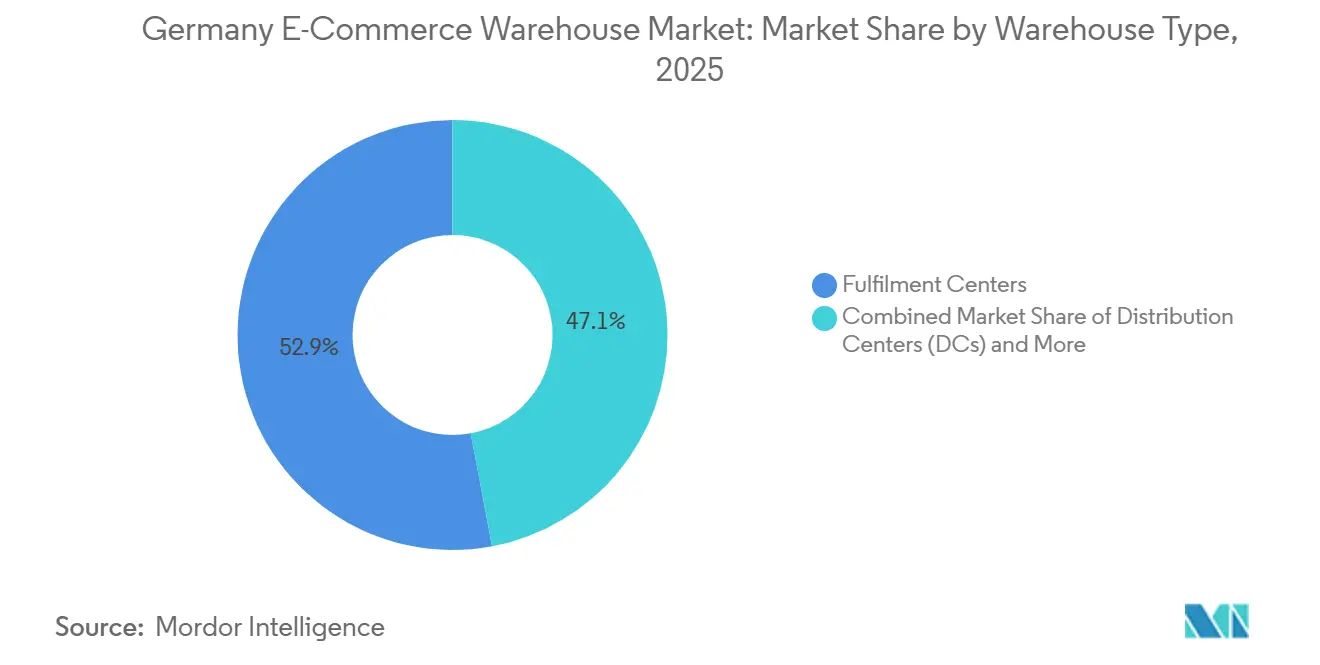

- Nach Lagertyp führten Fulfillment-Center mit einem Marktanteil von 52,94 % am Deutschland E-Commerce-Lagermarkt im Jahr 2025, während Dark Stores und Micro-Fulfillment-Center mit einer prognostizierten CAGR von 9,1 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Serviceart entfiel auf die Lagerung ein Anteil von 54,11 % am Deutschland E-Commerce-Lagermarkt im Jahr 2025; Mehrwertdienste werden voraussichtlich bis 2031 mit einer CAGR von 7,92 % wachsen.

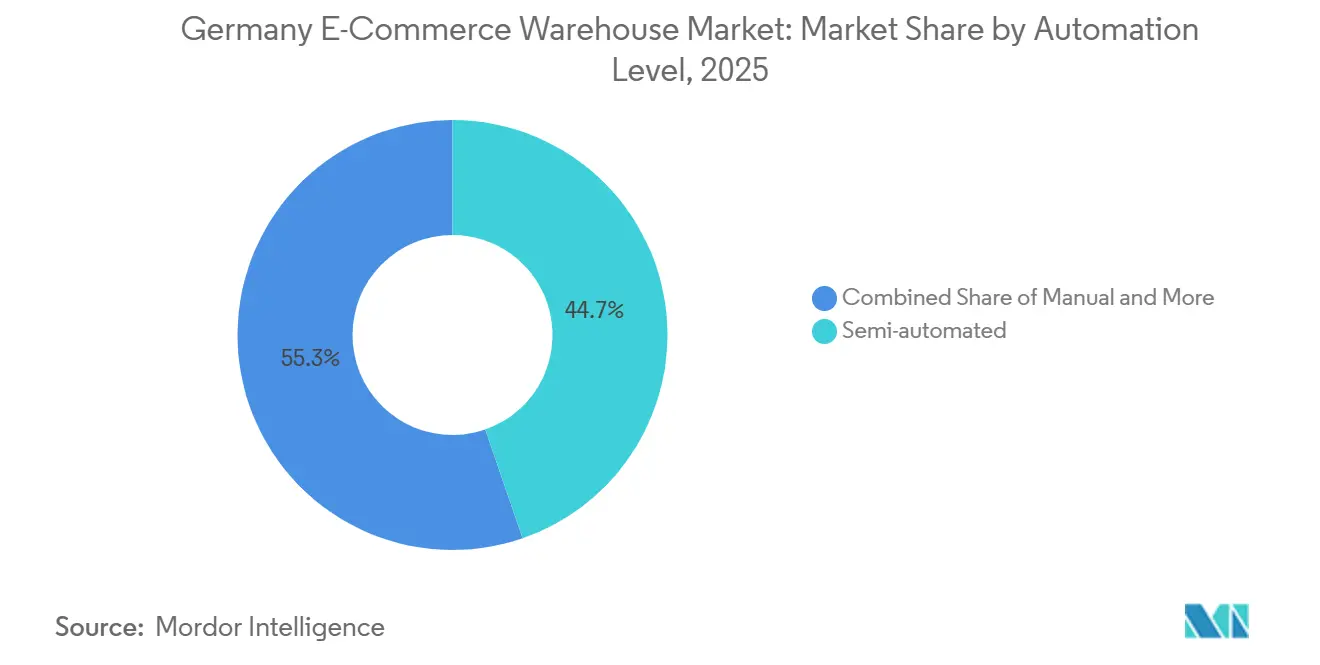

- Nach Automatisierungsgrad hielten teilautomatisierte Einrichtungen im Jahr 2025 einen Marktanteil von 44,7 % am Deutschland E-Commerce-Lagermarkt, während automatisierte Betriebe bis 2031 mit einer CAGR von 7,14 % wachsen.

- Nach Endverbraucherbranche entfielen auf Bekleidung und Schuhe im Jahr 2025 29,74 % der Nachfrage; Lebensmittel & FMCG wird voraussichtlich bis 2031 mit einer CAGR von 10,67 % wachsen.

- Nach Geografie entfielen auf Nordrhein-Westfalen 25,27 % des Wertes im Jahr 2025, und Bayern soll bis 2031 mit einer CAGR von 6,58 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Deutschland E-Commerce-Lagermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende grenzüberschreitende EU-E-Commerce-Ströme | +1.1% | Grenzregionen, NRW-Logistikkorridore | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Nachfrage nach Online-Lebensmitteln und Quick-Commerce | +0.9% | Ballungsräume, mittelgroße Städte | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Abonnement- und automatischen Nachschubhandels | +0.6% | National, Konsumgütercluster | Mittelfristig (2–4 Jahre) |

| Omni-Channel-Lagerkonsolidierung durch etablierte Einzelhändler | +0.7% | Einzelhandelsstarke Regionen, vorstädtische Knoten | Kurzfristig (≤ 2 Jahre) |

| Vertikale automatisierte Zwischengeschoss-Umrüstungen | +0.5% | Stadtnahe Parks | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierungsanreize für grüne Lagerhäuser | +0.4% | National, hoher Anteil in Bayern und Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende grenzüberschreitende EU-E-Commerce-Ströme

Deutschlands zentrale geografische Lage und die Konnektivität des Rhein-Alpen-Korridors machen es zum bevorzugten Konsolidierungspunkt für den paneuropäischen E-Commerce. Betreiber setzen Zollfreilager ein, die Zölle bis zur endgültigen Lieferung aufschieben und so die Betriebskapitalbelastung für Händler senken. DHLs Hub in der Nähe von Posen mit einer Million Paketen pro Tag ist ein Beispiel für Netzerweiterungen, die deutsche und osteuropäische Einrichtungen zu einem einzigen Fulfillment-Netz verbinden. Das Wachstum bei der Rechnungsstellung in mehreren Währungen, lokalisierter Verpackung und mehrwertsteuerkonformer Dokumentation stärkt die Nachfrage nach Mehrwertdiensten, während mehrsprachige Arbeitskräftepools und internes Brokerage-Know-how als Wettbewerbsvorteile entstehen[1]„E-Commerce in der EU: Marktintegration und grenzüberschreitender Handel.” Europäische Kommission, commission.europa.eu.

Beschleunigung der Nachfrage nach Online-Lebensmitteln und Quick-Commerce

Der Online-Lebensmittelumsatz ist auf dem Weg, bis 2030 18 Milliarden EUR (20,6 Milliarden USD) zu erreichen, da der Anteil auf 17 % der Lebensmittelausgaben steigt. REWEs Magdeburger Hub für 250 Millionen EUR (286 Millionen USD) verarbeitet täglich 286.000 Pakete mit 50 % Automatisierung und zeigt die Kapitalintensität der Mehrtemperatur-Fulfillment-Abwicklung. Quick-Commerce-Marken platzieren Micro-Fulfillment-Knoten innerhalb von 3–5 km von Kunden und verkürzen Lieferfenster auf unter 60 Minuten. Mehrzonen-Lagerraster, die Umgebungs-, Kühl- und Tiefkühl-SKUs innerhalb desselben Automatisierungsrahmens integrieren, werden zum Standard und ermöglichen die Handhabung von SKUs mit hoher Umschlagsgeschwindigkeit ohne Kapazitätskompromisse[2]„Online-Handel mit Waren und Dienstleistungen.” Destatis, destatis.de.

Anstieg des Abonnement- und automatischen Nachschubhandels

Vorhersehbare Nachschubzyklen aus Abonnementprogrammen reduzieren Sicherheitsbestände und glätten ausgehende Volumina, was die Flächeneffizienz steigert und die Personalplanung erleichtert. DHLs Strategie 2030 bündelt Fulfillment mit Last-Mile-Kapazitäten und positioniert das Unternehmen, um abonnementgetriebenes Wachstum zu nutzen, da Marken Komplettlogistikpartner suchen. Niedrigere Retourenquoten reduzieren zudem die Komplexität der Rückwärtslogistik, insbesondere in den Bereichen Konsumgüter und Körperpflege, die nun traditionelle Einzelhandelskanäle zugunsten von Direktlieferungen an Verbraucher umgehen.

Omni-Channel-Lagerkonsolidierung durch etablierte Einzelhändler

Einzelhändler führen Filial- und Online-Bestände in hybriden Einrichtungen zusammen, die sowohl Palettenbestückung als auch Einzelstückkommissionierung ermöglichen. Otto Groups KI-gestützter polnischer Standort verarbeitet bis zu 110 Millionen Pakete jährlich und veranschaulicht das erforderliche Investitionsvolumen, um gegenüber reinen E-Commerce-Wettbewerbern relevant zu bleiben. Die Nachfrage nach ausgefeilten Lagerverwaltungssystemen steigt, die Bestände kanalübergreifend auf Basis von Echtzeit-Margensignalen umleiten können, sodass Betreiber jeden Kubikmeter während saisonaler Schwankungen monetarisieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Stromversorgungskapazität für leistungsstarke Automatisierung | -0.6% | Industriezonen mit veralteten Netzen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen für Lager-OT-Systeme | -0.4% | National, automatisierungsintensive Standorte | Mittelfristig (2–4 Jahre) |

| Strengere EU-Verpackungs- und Abfallkonformitätsrichtlinien | -0.5% | EU-weit, Varianz auf Landesebene | Mittelfristig (2–4 Jahre) |

| Versorgungsschocks und Kostensteigerungen bei Baumaterialien | -0.7% | Wachstumsstarke Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Stromversorgungskapazität für leistungsstarke Automatisierung

Robotersysteme verbrauchen typischerweise 3–5 MW Dauerleistung und übersteigen häufig die Reservekapazität lokaler Umspannwerke. Dieser hohe Energiebedarf stellt die Infrastrukturbereitschaft vor erhebliche Herausforderungen. Da Anschlusswartezeiten bis zu 18 Monate betragen, verzögern sich Rollouts und veranlassen Betreiber zu phasenweisen Bereitstellungen oder vorübergehenden teilautomatisierten Lösungen, um die Betriebskontinuität aufrechtzuerhalten. Das Ausmaß der erforderlichen Aufrüstungen wird durch Partnerschaften mit Versorgungsunternehmen unterstrichen, wie das DC-Elektrifizierungsprogramm von DHL und E.ON zeigt, das den kritischen Bedarf an modernisierter Energieinfrastruktur zur Unterstützung fortschrittlicher Robotersysteme verdeutlicht.

Zunehmende Cybersicherheitsbedrohungen für Lager-OT-Systeme

Eng integrierte Lagerverwaltungssysteme, ERP- und Robotersteuerungen vergrößern die Angriffsfläche. Ransomware, die auf Betriebstechnologie abzielt, kann Kommissionierroboter einfrieren und die Fulfillment-Abwicklung tagelang lahmlegen. GXOs KI-gestützter Orchestrierungsstack unterstreicht sowohl die Komplexität als auch die Anfälligkeit von Standorten der nächsten Generation und zwingt Betreiber, in Zero-Trust-Architekturen, Redundanzen und Cyberversicherungen zu investieren, um das Vertrauen der Versender aufrechtzuerhalten[3]„Automatisierung und Robotik in Logistiksystemen.” Fraunhofer-Institut für Materialfluss und Logistik, iml.fraunhofer.de.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Fulfillment-Center verankern den Markt inmitten der Beschleunigung von Mikroformaten

Fulfillment-Center hielten im Jahr 2025 einen Anteil von 52,94 % am Deutschland E-Commerce-Lagermarkt und spiegeln damit ihre Vielseitigkeit über Produktkategorien und Bestellprofile hinweg wider. Dark Stores und Micro-Fulfillment-Center verzeichnen jedoch bis 2031 eine lebhafte CAGR von 9,1 %, da Quick-Commerce-Anbieter Lagerbestände innerhalb von Minuten für Endnutzer benötigen. Der Aufstieg der Kühlkettenautomatisierung bringt Mehrzonentemperaturdesigns sowohl in große Fulfillment-Hubs als auch in kompakte städtische Knoten. Distributionszentren bedienen weiterhin die Massennachschubversorgung für traditionelle Einzelhändler, während Kühlkettenlager bei Pharma- und Frischkostbetreibern an Bedeutung gewinnen. Reverse-Logistik-Hubs und Zollager füllen die Kategorie der sonstigen Einrichtungen und bieten spezialisierte Wertversprechen wie zollaufgeschobene Lagerung und Retourenabwicklung.

Die technische Komplexität wächst in allen Formaten. Die Langenfelder Anlage von Flaschenpost verarbeitet 1.000 Bestellungen pro Stunde über integrierte AutoStore-Raster für Umgebungs- und Kühltemperaturen und zeigt, wie Automatisierung Geschwindigkeit und Temperaturkontrolle harmonisiert. Traditionelle Fulfillment-Center reagieren mit modularer Robotik, die die Kapazität saisonübergreifend flexibel anpasst, versunkene Kosten minimiert und sich gegen sich verändernde Produktmixe zukunftssicher aufstellt. Die Grenzen zwischen Lagertypen verschwimmen, da Omni-Channel-Händler Flächen fordern, die mit minimaler Umrüstung von Palettenumschlag auf Einzelstückkommissionierung umgestellt werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Lagerungsgrundlage durch Mehrwertbeschleunigung herausgefordert

Die Lagerung bleibt mit 54,11 % des Umsatzes im Jahr 2025 grundlegend – eine Funktion, die jeder Betreiber anbieten muss. Mehrwertdienste wachsen jedoch bis 2031 mit einer CAGR von 7,92 %, da Marken Konfektionierung, Etikettierung und Lokalisierung auslagern, um Vorlaufzeiten und Komplexität zu reduzieren. Kommissionierung und Verpackung, das arbeitsintensive Herzstück des E-Commerce, treibt den größten Teil der Automatisierungsausgaben an, da Genauigkeit und Geschwindigkeit hier direkt in Kundenzufriedenheit umgesetzt werden. REWEs Magdeburger Hub, der in Lager- und Kommissionierzonen zu 50 % automatisiert ist, veranschaulicht, wie integrierte Servicepakete Verweilzeiten verkürzen und die Abhängigkeit von Arbeitskräften einschränken.

Betreiber, die regulatorische Compliance, Tests und leichte Individualisierung beherrschen, schaffen dauerhafte Kundenbeziehungen und Margenverbesserungen. KI-gestützte Lagerverwaltungssystemlösungen optimieren die Auftragsgruppierung und Personalzuweisung, während Robotik Fehlerquoten senkt und 24/7-Spitzenzeiten unterstützt. Da die Margen bei standardisierter Lagerung sinken, werden diversifizierte Serviceportfolios entscheidend für die Kundenbindung und Vertragsverlängerungen.

Nach Automatisierungsgrad: Teilautomatisierte Mehrheit inmitten des Momentums der Vollautomatisierung

Teilautomatisierte Standorte machten im Jahr 2025 44,7 % des Marktanteils am Deutschland E-Commerce-Lagermarkt aus, da sie Investitionskosten mit Flexibilität in Einklang bringen und Betreiber ansprechen, die Kunden mit gemischten Volumina bedienen. Automatisierte Einrichtungen verzeichnen jedoch eine CAGR von 7,14 %, da die Robotikkosten sinken und der Arbeitskräftemangel zunimmt. Manuelle Betriebe bleiben für unregelmäßige Lagereinheiten oder Nischen mit geringem Volumen bestehen, verlieren jedoch stetig Marktanteile. Robots-as-a-Service-Vereinbarungen, wie GXOs Reflex-Einheiten mit einstündiger Installation, verkürzen die Amortisationszeiten und demokratisieren den Zugang zu hochwertiger Automatisierung.

Die Durchdringung ist von 5 % vor zehn Jahren auf 25 % gestiegen, wobei modulare Architekturen stufenweise Einführungen ermöglichen, die Serviceunterbrechungen vermeiden. Cloudbasierte Orchestrierung ermöglicht eine kontinuierliche Optimierung von Roboterflotten und Fördergeschwindigkeiten und steigert die Effizienz weiter, wenn die Volumina steigen[4]„Industrie 5.0 und digitale Transformation in Logistik und Fertigung.” Europäische Kommission, ec.europa.eu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Dominanz von Bekleidung weicht dem Momentum im Lebensmittelbereich

Bekleidung und Schuhe führten die Nachfrage im Jahr 2025 mit 29,74 % an, gestützt durch Deutschlands modebewusste Verbraucherbasis und erhöhte Retourenquoten, die Expertise in der Rückwärtslogistik erfordern. Lebensmittel und schnelldrehende Konsumgüter legen jedoch mit einer CAGR von 10,67 % stark zu, da die Kühlkettenautomatisierung Rentabilitätshürden bei Schnellliefermodellen überwindet. Unterhaltungselektronik erfordert antistatische Handhabung und Hochwertsicherheit, Pharmazeutika, Schönheit und Wellness sind auf GDP-zertifizierte Klimabedingungen bis zu -70 °C angewiesen, und Haushaltswaren und Einrichtungsgegenstände kämpfen mit volumetrischer Vielfalt, die Fahrzeugkapazitäten und Handhabungsgeräte belastet.

DHLs Gesundheitslogistikerweiterung in Florstadt für 2 Milliarden EUR (2,29 Milliarden USD) schafft 100.000 m² temperaturkartierter Fläche und signalisiert eine starke Pharmanachfrage. Lebensmittelspezialisten integrieren Umgebungs- und Kühlraster unter einem Dach, verkürzen Auftragsmontagzeiten und begrenzen Energieverschwendung durch KI-Lastausgleich. Elektronikhändler verfolgen Same-Day-Ziele in Ballungsräumen und fördern die Vorlagerung sowie gepolsterte Verpackungsprotokolle, die Schadensansprüche reduzieren.

Geografische Analyse

Nordrhein-Westfalen beherrschte im Jahr 2025 mit einem Marktanteil von 25,27 % am Deutschland E-Commerce-Lagermarkt und nutzte die Rhein-Alpen-Achse sowie den Duisburger Binnenhafen, um kosteneffiziente multimodale Verbindungen in die Benelux-Länder und nach Frankreich bereitzustellen. Der Flächenumsatz im Ruhrgebiet stieg 2025 um 115 %, da Betreiber von nahegelegenen Arbeitskräftepools und der Zollagerinfrastruktur angezogen wurden. Innenstadtnahe Standorte verkürzen die eingehenden Vorlaufzeiten und ausgehenden Transportwege und ermöglichen eine Same-Day-Abdeckung in mehreren EU-Hauptstädten.

Bayern verzeichnet mit einer CAGR von 6,58 % bis 2031 das stärkste Wachstum, angetrieben durch Münchens Technologiecluster und eine Ausrichtung auf Lieferketten für Elektrofahrzeuge. Das Augsburger Zentrum von Craiss an der A8 ist ein Beispiel für Neubauten, die auf forschungs- und entwicklungsintensive Branchen abzielen, die enge Liefertoleranzen erfordern. Das Engagement der Landesregierung für Nachhaltigkeit deckt sich mit dem Interesse der Betreiber an DGNB-Zertifizierungen und der Integration erneuerbarer Energien.

Die jährlichen Ausgaben für Forschung und Entwicklung in Baden-Württemberg in Höhe von 30,3 Milliarden EUR (34,7 Milliarden USD) und die Dichte an Mittelstandsunternehmen stützen die Premium-Nachfrage nach Just-in-Time-Logistik mit hoher Präzision. Betreiber setzen fortschrittliche Automatisierung und Qualitätskontrolllabore ein, die auf Automobil- und Maschinenbauexporteure abgestimmt sind, die im globalen Wettbewerb stehen.

Der Bereich der übrigen Bundesländer, einschließlich Berlin-Brandenburg und Sachsen, gewinnt durch Grundstückspreisvorteile und Investitionsanreize wie die 50-%-Förderungspakete des GVZ Freienbrink an Marktanteilen. Diese aufstrebenden Knotenpunkte ergänzen etablierte Korridore, indem sie Überkapazitäten und Nischenspezialisierungen bieten, beispielsweise in Batterie-Lieferketten und Reverse-Logistik.

Wettbewerbslandschaft

DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (16,4 Milliarden USD) schafft einen Giganten mit 17,5 Millionen m² und setzt die deutsche Hierarchie neu, was Wettbewerber zu Skalierungen durch Fusionen oder strategische Allianzen veranlasst. GXO integriert Automatisierung in mehr als der Hälfte der neuen Verträge und nutzt Robotikpartnerschaften, um Bereitstellungszyklen zu beschleunigen und Kunden an sein digitales Ökosystem zu binden.

CEVA, gestärkt durch die Integration von Bolloré Logistics, verfügt nun über einen Lagerbestand von 11,7 Millionen m² und Pro-forma-Umsätze von 20,2 Milliarden USD. Diese strategische Akquisition stärkt nicht nur CEVAs operative Fähigkeiten, sondern festigt auch seine Position im wettbewerbsintensiven Logistikmarkt. Der Schritt unterstreicht den Ehrgeiz mittelgroßer Akteure, eine bedeutende Präsenz auf der globalen Bühne zu erlangen, indem sie ihr Dienstleistungsangebot und ihre geografische Reichweite ausbauen, um mit größeren, etablierten Akteuren zu konkurrieren.

Nischenführer sichern sich verteidigbare Positionen in der pharmazeutischen Kühlkette, bei Moderetouren und der Ersatzteillogistik für Hochtechnologie. DHLs DGNB-Gold-Standort in Florstadt positioniert das Unternehmen als bevorzugten Partner für Biopharma-Versender, während Quick-Commerce-Spezialisten wie Flink auf ultradichte Micro-Fulfillment-Knoten setzen. Die Technologieadoption trennt nun Gewinner von Nachzüglern, wobei KI-gestützte Orchestrierung und prädiktive Analytik Daten in operative Vorteile umwandeln.

Deutschland E-Commerce-Lagerbranche Marktführer

GXO Logistics

CMA CGM Group (Including CEVA Logistics)

Kuehne+Nagel

DSV A/S

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: GXO Logistics gab eine strategische Vereinbarung mit Blue Yonder bekannt, um KI-gestützte Prognosen und Echtzeitdaten in seine Lageroperationen zu integrieren. Diese Initiative zielt darauf ab, die Bestandstransparenz zu verbessern, die Auftragserfüllungsgeschwindigkeit zu steigern und die Skalierbarkeit für E-Commerce-Lager mit hohem Volumen in Deutschland und Europa zu ermöglichen.

- Mai 2025: DHLs Florstadt-Campus fügte 30.000 m² klimaneutrale Lagerfläche hinzu und erhöhte die Gesamtfläche auf 100.000 m².

- April 2025: DHL Group kündigte bis 2030 Investitionen von 2 Milliarden EUR (2,29 Milliarden USD) für GDP-zertifizierte Pharma-Hubs und erweiterte Kühlkettenkapazitäten an.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (16,4 Milliarden USD) ab und verpflichtete sich zu 1 Milliarde EUR (1,15 Milliarden USD) für Infrastrukturverbesserungen in Deutschland.

Deutschland E-Commerce-Lagermarkt Berichtsumfang

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores und Micro-Fulfillment-Center |

| Sonstiges (Rückwärtslogistik-Hubs, Zollfreilager, hybride Nutzflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstiges (Konfektionierung, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Automatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und schnelldrehende Konsumgüter |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtungsgegenstände |

| Sonstiges |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Übrige Bundesländer |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores und Micro-Fulfillment-Center | |

| Sonstiges (Rückwärtslogistik-Hubs, Zollfreilager, hybride Nutzflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstiges (Konfektionierung, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Automatisiert | |

| Nach Endverbraucherbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und schnelldrehende Konsumgüter | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltswaren und Einrichtungsgegenstände | |

| Sonstiges | |

| Nach Bundesländern – Deutschland (Wert) | Nordrhein-Westfalen |

| Bayern | |

| Baden-Württemberg | |

| Übrige Bundesländer |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Deutschlands E-Commerce-Lagerfläche bis 2031 sein?

Die Größe des Deutschland E-Commerce-Lagermarkts wird voraussichtlich bis 2031 einen Wert von 2,52 Milliarden USD erreichen und im Zeitraum von 2026 bis 2031 mit einer CAGR von 4,68 % wachsen.

Welches deutsche Bundesland bietet das größte Wachstumspotenzial für neue Lagerhäuser?

Bayern führt mit einer prognostizierten CAGR von 6,58 % bis 2031, angetrieben durch Münchens Technologiezentrum und Verschiebungen in der Elektrofahrzeug-Lieferkette.

Welcher Lagertyp wächst in Deutschland am schnellsten?

Dark Stores und Micro-Fulfillment-Center wachsen mit einer CAGR von 9,1 %, da Quick-Commerce Lagerbestände näher an städtische Verbraucher bringt.

Wie finanzieren Betreiber Umrüstungen zu grünen Lagerhäusern?

Banken senken Kreditzinsen um bis zu 50 Basispunkte für Projekte, die DGNB- oder BREEAM-Zertifizierungen erreichen, was Nachhaltigkeitsumrüstungen finanziell attraktiv macht.

Was ist das größte Hindernis für die vollständige Automatisierung in deutschen Lagerhäusern?

Engpässe bei der Stromversorgungskapazität verzögern leistungsstarke Roboterbereitstellungen und verlängern große Umrüstungsprojekte häufig um mehr als ein Jahr.

Seite zuletzt aktualisiert am: