Tamaño y Participación del Mercado de Almacenes de Comercio Electrónico de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

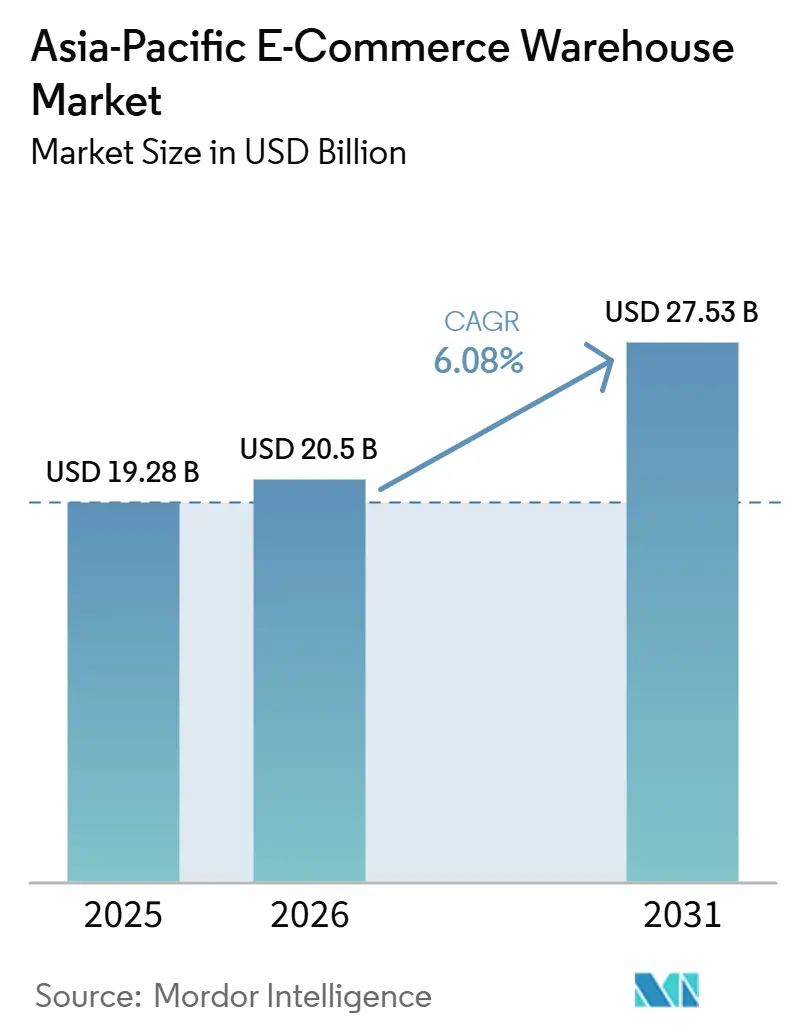

| Tamaño del mercado en el año base (2025) | 19.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

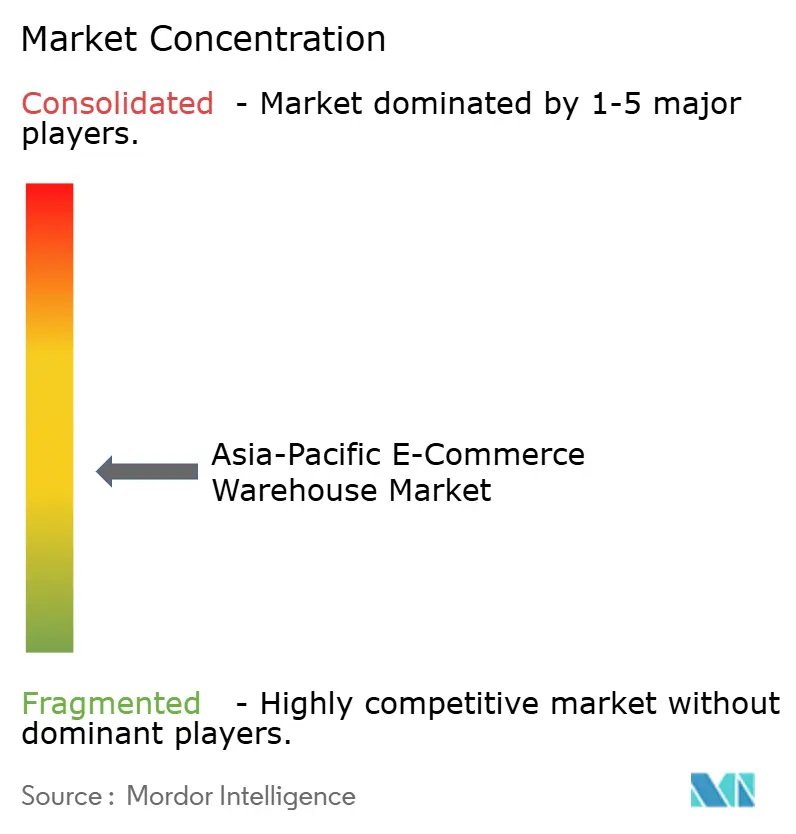

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenes de Comercio Electrónico de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento de comercio electrónico en Asia-Pacífico crezca de USD 19.280 millones en 2025 a USD 20.500 millones en 2026, y se prevé que alcance USD 27.530 millones en 2031, creciendo a una CAGR del 6,08% durante 2026-2031.

La migración continua de la logística propia hacia campus de terceros proveedores de logística (3PL) externalizados es el principal cambio estructural, con proveedores especializados captando el 65% de los nuevos arrendamientos en el mercado de almacenamiento de comercio electrónico en Asia-Pacífico durante 2025. Los subsidios gubernamentales para la automatización han reducido los períodos de recuperación de la inversión en robots a 2-3 años, estimulando un crecimiento de dos dígitos en los sistemas automatizados y ampliando la base direccionable para los centros de cumplimiento de alto rendimiento. Las zonas de libre comercio regionales y el Sistema de Tránsito Aduanero de la ASEAN están acortando los ciclos de despacho transfronterizo en un 30-50%, orientando el inventario hacia grandes almacenes aduaneros que sirven a varios países desde un único nodo. Mientras tanto, los paneles solares en techos más baterías de respaldo están reduciendo los gastos operativos en un 20-35% en mercados energéticos expuestos al clima, permitiendo a los operadores monetizar la sostenibilidad como diferenciador competitivo.

Conclusiones Clave del Informe

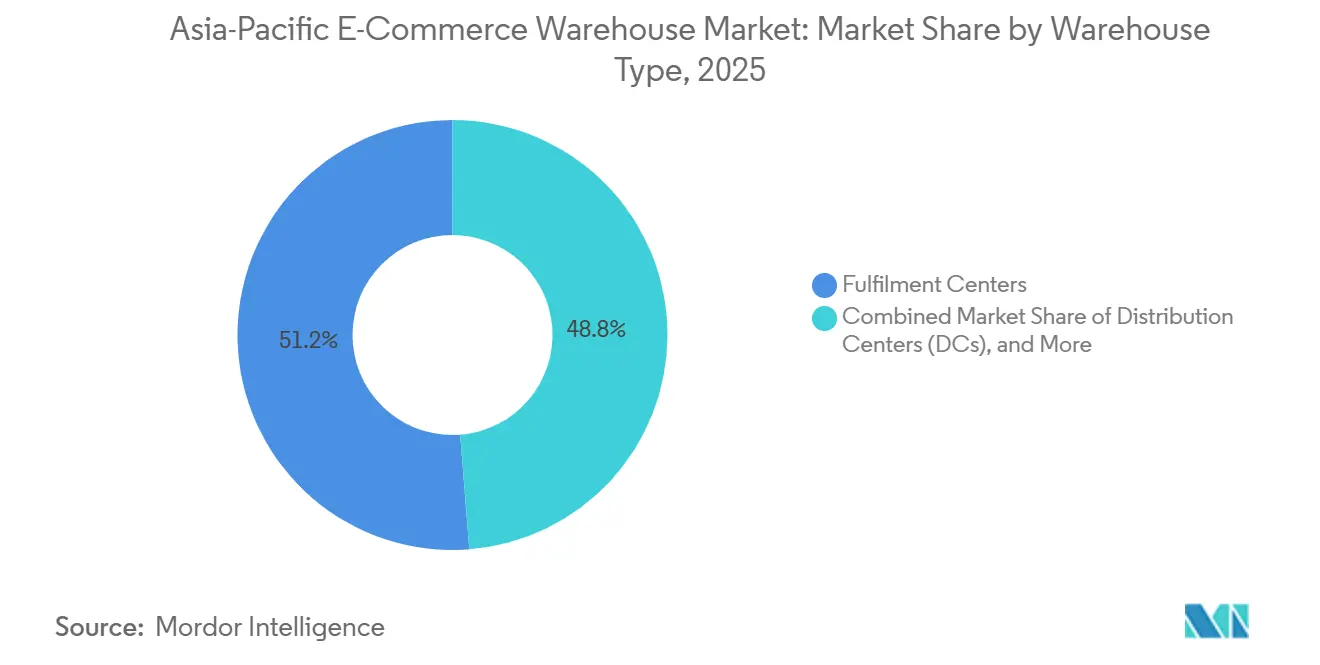

- Por tipo de almacén, los centros de cumplimiento representaron el 51,25% de la participación del mercado de almacenamiento de comercio electrónico en Asia-Pacífico en 2025, mientras que las tiendas oscuras y los sitios de micro-cumplimiento se proyecta que se expandirán a una CAGR del 11,74% hasta 2031.

- Por tipo de servicio, el almacenamiento representó el 47,47% del tamaño del mercado de almacenamiento de comercio electrónico en Asia-Pacífico en 2025, mientras que la preparación y el empaque avanzan a una CAGR del 11,21% hasta 2031.

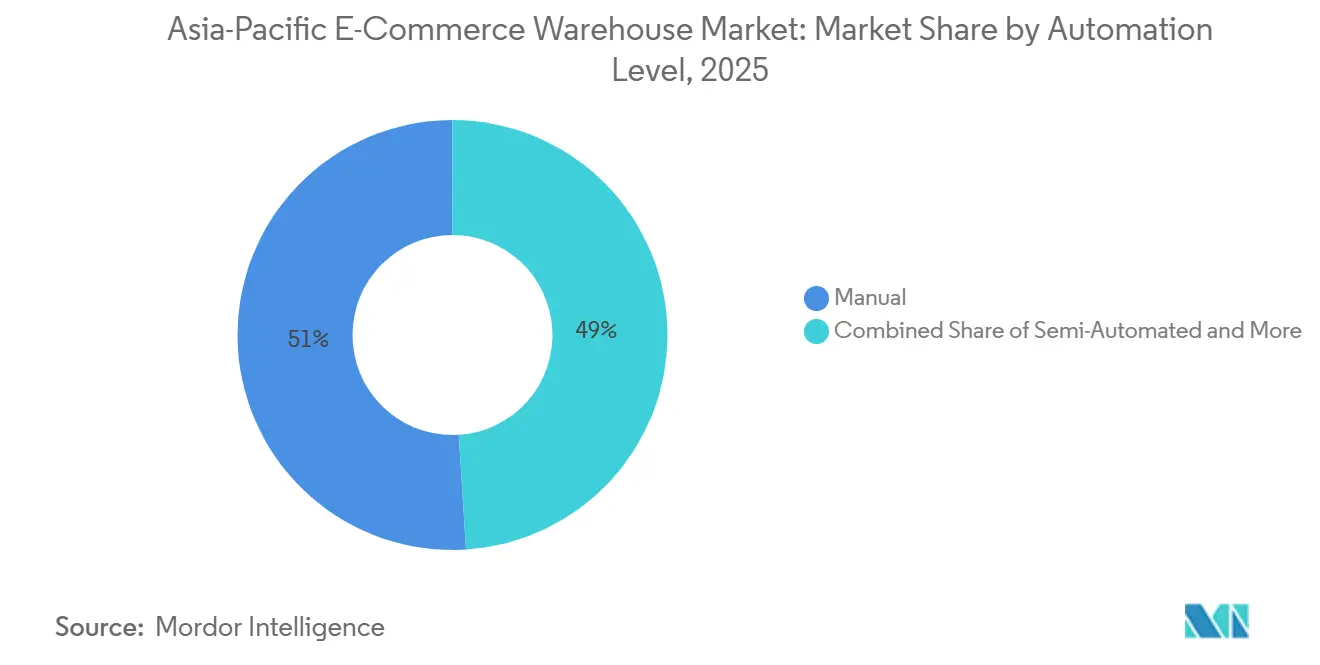

- Por nivel de automatización, las operaciones manuales retuvieron el 51% de la participación del mercado de almacenamiento de comercio electrónico en Asia-Pacífico en 2025, aunque los sistemas automatizados están proyectados para registrar una CAGR del 10,82% hasta 2031.

- Por segmento de usuario final, la ropa y el calzado lideraron con el 25,63% del tamaño del mercado de almacenamiento de comercio electrónico en Asia-Pacífico en 2025; se prevé que los comestibles y los productos de consumo masivo crezcan a una CAGR del 11,32% hasta 2031.

- Por país, China dominó con el 41,44% de la participación del mercado de almacenamiento de comercio electrónico en Asia-Pacífico en 2025, mientras que India es el país de más rápido crecimiento con una CAGR del 9,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenes de Comercio Electrónico de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de marcas de venta directa al consumidor que externalizan el cumplimiento a campus de 3PL | +1.3% | Global, con concentración en China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Programas gubernamentales de subsidios a la automatización que aceleran la adopción de robots | +1.1% | Singapur, Japón, Corea del Sur, con adopción emergente en India | Mediano plazo (2-4 años) |

| Zonas de libre comercio regionales que agilizan los flujos de comercio electrónico transfronterizo | +0.9% | Naciones miembros de la RCEP, mercados principales de la ASEAN | Largo plazo (≥ 4 años) |

| Sistema de Tránsito Aduanero de la ASEAN que habilita centros de transbordo aduanero | +0.7% | Sudeste Asiático, India, con flujos de origen chino | Mediano plazo (2-4 años) |

| Paneles solares en techos más baterías de respaldo que reducen los gastos operativos de los almacenes | +0.8% | Australia, Japón, India, con proyectos piloto en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Auge de los kits de comida y las suscripciones de productos frescos que impulsan instalaciones de múltiples temperaturas | +1.0% | Centros urbanos en China, Japón, Corea, Singapur y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ola de Marcas de Venta Directa al Consumidor que Externalizan el Cumplimiento a Campus de 3PL

Las marcas de venta directa al consumidor están abandonando los almacenes propios en favor de campus de 3PL de costos variables, impulsando el mercado de almacenamiento de comercio electrónico en Asia-Pacífico a medida que proliferan los centros multicliente. Los proveedores externos firmaron dos tercios de todo el nuevo espacio logístico en 2025, porque la robótica compartida y los grupos de mano de obra reducen los costos por pedido entre un 25-30% para las marcas medianas. La participación de los 3PL en los ingresos logísticos regionales creció a una CAGR del 18% en 2025, y operadores como GXO y CEVA ahora gestionan campus que albergan entre 8 y 15 marcas bajo un mismo techo para maximizar la utilización de la automatización. DHL añadió 12 sitios similares en el Sudeste Asiático en 2025, cada uno diseñado para la segregación de unidades de mantenimiento de existencias y acuerdos de nivel de servicio ricos en datos. El aumento de la densidad incrementa la complejidad, por lo que los campus dependen de sistemas avanzados de gestión de almacenes que segregan el inventario y certifican el cumplimiento de la seguridad de los datos[1]"Energía Renovable en Almacenes," Agencia Internacional de Energías Renovables, IRENA.ORG.

Programas Gubernamentales de Subsidios a la Automatización que Aceleran la Adopción de Robots

Los incentivos fiscales están acortando los ciclos de retorno de la inversión en robots en el mercado de almacenamiento de comercio electrónico en Asia-Pacífico. Singapur reembolsa hasta el 50% del gasto de capital en automatización, desembolsando SGD 180 millones (USD 133 millones) en 2025. Japón y Corea del Sur presentaron subvenciones similares por un total de USD 1.000 millones que reducen el período de recuperación a 2-3 años para los sistemas de mercancías a persona. La política de India de 2025 ofrece un subsidio del 25% para sitios de Grado A, aunque los trámites complejos ralentizaron la utilización a un tercio de los fondos asignados. Los subsidios adelantaron las instalaciones de 2026-2027, impulsando los despliegues regionales de robots móviles autónomos (AMR) a 47.000 unidades en 2025, un 62% más que en 2024[2]"Paquete de Apoyo a la Automatización," Enterprise Singapore, ENTERPRISESG.GOV.SG.

Zonas de Libre Comercio Regionales que Agilizan los Flujos de Comercio Electrónico Transfronterizo

La implementación de la Asociación Económica Integral Regional elimina el 90% de los aranceles en 15 economías, reduciendo los tiempos de despacho hasta en un 40% para los envíos aduaneros y reforzando la centralidad de los almacenes en zonas de libre comercio. Las 21 zonas de libre comercio de China procesaron USD 580.000 millones de comercio en 2025, mientras que las zonas de libre comercio de Singapur gestionaron 42 millones de toneladas de carga, siendo los paquetes de comercio electrónico la categoría de más rápido crecimiento. Lazada y Shopee eligieron las zonas de libre comercio de Haiphong y Ciudad Ho Chi Minh en Vietnam para el cross-docking en el Sudeste Asiático, respondiendo a un crecimiento de capacidad del 35% en 2025. Los errores de documentación aún retrasan el 23% de los paquetes transfronterizos, lo que pone de relieve la necesidad de reglas de origen armonizadas y canales aduaneros digitales.

Sistema de Tránsito Aduanero de la ASEAN que Habilita Centros de Transbordo Aduanero

Lanzado completamente en 2025, el Sistema de Tránsito Aduanero de la ASEAN permite que camiones precintados crucen fronteras sin inspecciones repetidas, reduciendo los tiempos de tránsito hasta en un 50%. El Puerto Klang de Malasia recibió un centro de JD Logistics de 120.000 m² que ahora alcanza seis capitales de la ASEAN en 48 horas. Cainiao se expandió a 23 almacenes aduaneros de la ASEAN con un total de 850.000 m², procesando 12 millones de paquetes mensualmente. Los beneficios son desiguales: Laos y Myanmar registran una adopción limitada debido a brechas de infraestructura, lo que subraya la dependencia del Sistema de Tránsito Aduanero de la ASEAN de la calidad de las carreteras y la digitalización aduanera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de localización de datos y ciberseguridad que incrementan los costos de los sistemas de gestión de almacenes | -0.9% | China, India, Indonesia, Vietnam, con complejidad de cumplimiento en toda la ASEAN | Mediano plazo (2-4 años) |

| Códigos más estrictos de seguridad contra incendios de baterías de litio que elevan el gasto de capital en construcción | -0.7% | Global, con aplicación estricta en Japón, Australia y Singapur | Corto plazo (≤ 2 años) |

| Toques de queda nocturnos para el movimiento de camiones en zonas urbanas que comprimen las ventanas de carga | -0.6% | Grandes metrópolis en China, India, Tailandia e Indonesia | Corto plazo (≤ 2 años) |

| Primas de seguro por riesgo de inundación que se disparan para los grandes almacenes costeros | -0.5% | Zonas costeras en China, Tailandia, Vietnam, Filipinas e Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Localización de Datos y Ciberseguridad que Incrementan los Costos de los Sistemas de Gestión de Almacenes

Las leyes de soberanía de datos a nivel nacional obligan al alojamiento en el país, elevando los costos de arquitectura entre un 25-40% para los 3PL de múltiples mercados y socavando la tesis de eficiencia en la nube del mercado de almacenamiento de comercio electrónico en Asia-Pacífico. La Ley de Seguridad de Datos de China, la Ley de Protección de Datos Personales Digitales de India y el Reglamento Gubernamental 71/2019 de Indonesia obligan a instancias separadas del software de almacén, impulsando modelos híbridos con almacenes de datos locales y análisis regionales. Los operadores reportan gastos de mantenimiento entre un 30-45% más altos en comparación con las plataformas unificadas, una carga que los grandes 3PL absorben con mayor facilidad que los operadores medianos establecidos[3]"Ley de Seguridad de Datos de la República Popular China," Congreso Nacional del Pueblo de China, NPC.GOV.CN.

Códigos Más Estrictos de Seguridad contra Incendios de Baterías de Litio que Elevan el Gasto de Capital en Construcción

Los incendios en almacenes relacionados con baterías motivaron nuevas revisiones de los códigos que añaden entre un 15-20% a la construcción de almacenes de comercio electrónico donde los volúmenes de electrónica de consumo son elevados. Japón exige sistemas de supresión dedicados y muros de segregación; las renovaciones ahora promedian USD 1,2 millones por sitio. Singapur aplica una separación de tres metros que reduce la densidad de estanterías hasta en un 18%, obligando a la expansión de la superficie o al almacenamiento multinivel a rentas premium[4]"Almacenamiento de Baterías de Litio NCC 2025," Junta Australiana de Códigos de Construcción, ABCB.GOV.AU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Los Campus de 3PL Reconfiguran el Cumplimiento

Los centros de cumplimiento lideraron con el 51,25% de la participación del mercado de almacenamiento de comercio electrónico en Asia-Pacífico en 2025, aunque las tiendas oscuras y los nodos de micro-cumplimiento crecen a una CAGR del 11,74% a medida que los minoristas persiguen entregas urbanas en menos de dos horas. El modelo de campus multiinquilino de GXO genera ahorros de costos del 25-30% gracias a los robots compartidos y el cross-docking, lo que señala un impulso continuo alejándose de los almacenes de una sola marca. La capacidad de cadena de frío crece más rápido dentro de este segmento, impulsada por los operadores de kits de comida y los productos farmacéuticos sensibles a la temperatura. Los almacenes aduaneros clasificados en "otros" se están ampliando para gestionar las devoluciones transfronterizas y las ventajas del diferimiento de aranceles, procesando 2.400 millones de paquetes solo en China.

Los centros de distribución aún anclan el almacenamiento masivo de importaciones, aunque las marcas que gestionan múltiples arquetipos de instalaciones luchan con la visibilidad; el 42% cita puntos ciegos de inventario entre formatos, lo que impulsa la demanda de software unificado de torre de control. La industria de almacenamiento de comercio electrónico en Asia-Pacífico muestra, por tanto, tanto consolidación a escala de campus como fragmentación a escala de micronodo de última milla.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Las Soluciones Integradas Exigen Precios Premium

El almacenamiento controló el 47,47% del tamaño del mercado de almacenamiento de comercio electrónico en Asia-Pacífico en 2025, pero la preparación y el empaque se expanden a una CAGR del 11,21% hasta 2031 a medida que las marcas buscan socios integrales. Los sistemas automatizados de mercancías a persona ahora ofrecen una precisión del 99,7%, superior al 97,5% de los flujos de trabajo manuales, lo que refuerza el argumento de la externalización. DSV capturó el 34% de los nuevos contratos de comercio electrónico en 2025 con paquetes de factura única que abarcan almacenamiento, cumplimiento y última milla.

El ensamblaje de valor añadido, el etiquetado y el embalaje libre de plástico generan mayor complejidad laboral y costos operativos entre un 15-20% más altos, pero también exigen precios premium. Los servicios alineados con la sostenibilidad, como el envío neutro en carbono, han pasado de ser un nicho a ser una práctica habitual, solicitados por el 67% de las marcas en 2025. La ventaja competitiva reside ahora en el software que orquesta servicios de múltiples niveles sin erosionar el margen, una prioridad reflejada en el programa Fulfillment Plus de Kerry Logistics, que aumentó sus ingresos un 28% el año pasado.

Por Nivel de Automatización: Los Subsidios Aceleran la Adopción de Robots

Los procesos manuales aún mantenían el 51% de la participación de mercado en 2025, pero se proyecta que los sistemas automatizados registren una CAGR del 10,82%, ampliando de manera constante el mercado de almacenamiento de comercio electrónico en Asia-Pacífico. Los robots móviles autónomos lideraron las instalaciones con 47.000 unidades, y las líneas de mercancías a persona triplicaron la productividad en comparación con los flujos de trabajo heredados de selección en carrito. Singapur subsidiaron 127 proyectos, con un promedio de USD 1,04 millones por subvención, validando el estímulo fiscal como un interruptor de adopción.

Los proveedores domésticos de robots de China ahora tienen el 68% de la participación de mercado, reduciendo los umbrales de gasto de capital y comprimiendo los precios globales. Aun así, el 73% de las instalaciones de menos de 50.000 m² siguen siendo en gran medida manuales porque los 3PL más pequeños enfrentan obstáculos de integración y acceso limitado a financiamiento concesional. Los modos semiautomatizados, selección por voz más asistencia de cinta transportadora, servirán como vía intermedia para los operadores sensibles a los costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Alimentos Frescos Impulsan la Inversión en Cadena de Frío

La ropa y el calzado lideraron con el 25,63% de la participación del mercado de almacenamiento de comercio electrónico en Asia-Pacífico, aunque se prevé que los comestibles y los productos de consumo masivo los superen con una CAGR del 11,32%, respaldados por 12,4 millones de suscriptores activos de kits de comida. Las líneas automatizadas de prendas en percha y el embolsado robótico aumentan el rendimiento para las unidades de mantenimiento de existencias de moda, pero requieren una inversión inicial considerable.

El cumplimiento de electrónica de consumo añade capas de costos para la protección contra descargas electrostáticas y la seguridad del litio, que se complementan con los desafíos del código de incendios señalados anteriormente. El comercio electrónico farmacéutico necesita trazabilidad de grado de Buenas Prácticas de Distribución y cámaras frías, añadiendo hasta USD 120 por m² a los costos de acondicionamiento. Los productos de belleza añaden controles paralelos de humedad. Los comestibles siguen siendo los más intensivos en operaciones, con los tiempos de ciclo de productos perecederos que impulsan los picos de mano de obra e impulsan innovaciones como la microniebla para extender la vida útil.

Análisis Geográfico

China concentra el 41,44% de la participación del Mercado de Almacenes de Comercio Electrónico de Asia-Pacífico, y los alquileres de almacenes promediaron entre RMB 1,2 y 1,8 (USD 0,17-0,26) por m al día en 2025, con instalaciones inteligentes que exigen primas del 30%, lo que sostiene el tamaño del mercado de almacenamiento de comercio electrónico de Asia-Pacífico a pesar del enfriamiento macroeconómico. El fomento gubernamental de ciudades del interior y las subvenciones para la automatización mantienen activos a los promotores, aunque las cargas de localización de datos y el aumento de los seguros contra inundaciones en los centros costeros reducen los rendimientos netos.

India avanza a una CAGR del 9,29% y se beneficia de la abundancia de terreno y los impulsos de política pública. El campus de 4,45 millones de ft² de JNPA es ahora el mayor almacén de comercio electrónico de un solo emplazamiento del país, actuando como puerta de entrada marítima para la rotación de inventarios en zonas de libre comercio. Los alquileres en los principales mercados oscilan entre INR 25 y 35 (USD 0,27-0,38) por ft² al mes, aunque los módulos automatizados de Grado A se aproximan a INR 50 (USD 0,54), lo que señala una creciente dispersión de calidad.

El Sudeste Asiático funciona como el nuevo eje de comercio transfronterizo. Indonesia añadió 3,8 millones de m² de stock moderno, con Yakarta absorbiendo el 62% de la demanda de 2025. Vietnam registró 1,2 millones de m² de absorción logística, impulsada por las exportaciones de electrónica y las importaciones de paquetes de comercio electrónico. El desarrollo del Corredor Económico del Este de Tailandia, valorado en 2,3 mil millones USD, atrajo 18 nuevas naves preparadas para el comercio electrónico. La fase 1 del Puerto de Tuas en Singapur añadió 650.000 m² de espacio integrado y consolidó el papel de la ciudad-estado como centro regional, a pesar de la escasez de suelo.

Panorama Competitivo

El mercado de almacenamiento de comercio electrónico en Asia-Pacífico sigue siendo moderadamente fragmentado. Los integradores globales como DHL, DSV y Kuehne+Nagel se apoyan en ofertas de extremo a extremo, mientras que los líderes regionales JD Logistics, Cainiao y CJ Logistics explotan la escala doméstica y los datos del ecosistema. La automatización es la principal ventaja competitiva: los líderes que operan robots móviles autónomos y motores de planificación con inteligencia artificial registran mejoras de costos del 25-35% sobre los competidores manuales, lo que les permite fijar precios de manera agresiva sin erosionar los márgenes.

La sostenibilidad es el próximo campo de batalla; las renovaciones solares en toda la cartera de ESR redujeron los gastos operativos promedio en un 22%, obteniendo primas de arrendamiento verde de los minoristas orientados a los criterios ambientales, sociales y de gobernanza. La cadena de frío de grado farmacéutico y el almacenamiento transfronterizo aduanero son nichos de alto margen que atraen capital de Lineage Logistics y el nuevo sitio de 42.000 m² de Kuehne+Nagel en Ciudad Ho Chi Minh. Los disruptores emergentes como Locad y Ninja Van promueven modelos de almacén como servicio que alquilan espacios de palés flexibles mensualmente, adecuados para las pequeñas y medianas empresas.

Los costos de cumplimiento normativo, el alojamiento de datos, la seguridad del litio y los permisos ambientales favorecen los grandes balances; por lo tanto, las fusiones y adquisiciones persisten. GEODIS cerró su adquisición de Keppel Logistics en 2024, añadiendo 200.000 m² en Singapur, Malasia y Australia y catapultándose al listado regional de los diez primeros. Se esperan más consolidaciones a medida que los actores buscan escala para la amortización tecnológica y el cumplimiento multinacional.

Líderes de la Industria de Almacenes de Comercio Electrónico de Asia-Pacífico

DHL Group

CMA CGM Group (incluida CEVA Logistics)

GXO Logistics

Nippon Express Holdings

SF Express (KEX-SF)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kuehne+Nagel inauguró un centro aduanero y con control de temperatura de 42.000 m² en Ciudad Ho Chi Minh para atender los flujos de comercio electrónico transfronterizo.

- Julio de 2025: Cainiao Network actualizó su red de almacenamiento en Asia-Pacífico a más de 20 sitios en 10 mercados, elevando la precisión de salida en el mismo día al 99,9%.

- Abril de 2025: Aramex firmó un Acuerdo Marco de Servicios con Shipsy para incorporar la orquestación de rutas con inteligencia artificial en la entrega en el mismo día en toda Asia-Pacífico.

- Enero de 2025: Lineage Logistics adquirió una cartera australiana de almacenamiento en frío de 250.000 m³ por USD 185 millones, reforzando su cumplimiento de alimentos frescos y productos farmacéuticos.

Alcance del Informe del Mercado de Almacenes de Comercio Electrónico de Asia-Pacífico

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras / Centros de Micro-Cumplimiento |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) |

| Almacenamiento |

| Preparación y Empaque |

| Servicios de Valor Añadido y Otros (Ensamblaje, Etiquetado) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Comestibles y Productos de Consumo Masivo |

| Farmacéutica, Belleza y Bienestar |

| Artículos para el Hogar y Mobiliario |

| Otros |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Vietnam |

| Australia |

| Singapur |

| Resto de Asia-Pacífico |

| Por Tipo de Almacén | Centros de Cumplimiento |

| Centros de Distribución | |

| Almacenes de Cadena de Frío | |

| Tiendas Oscuras / Centros de Micro-Cumplimiento | |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) | |

| Por Tipo de Servicio | Almacenamiento |

| Preparación y Empaque | |

| Servicios de Valor Añadido y Otros (Ensamblaje, Etiquetado) | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Industria de Usuario Final | Ropa y Calzado |

| Electrónica de Consumo | |

| Comestibles y Productos de Consumo Masivo | |

| Farmacéutica, Belleza y Bienestar | |

| Artículos para el Hogar y Mobiliario | |

| Otros | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Singapur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del sector de almacenamiento de comercio electrónico en Asia-Pacífico para 2031?

Se proyecta que alcance USD 27.530 millones en 2031, expandiéndose a una CAGR del 6,08% de 2026 a 2031.

¿Qué formato de almacén crece más rápido en la región?

Las tiendas oscuras y los centros de micro-cumplimiento avanzan a una CAGR del 11,74% a medida que los minoristas persiguen entregas urbanas rápidas.

¿Cómo influyen los incentivos gubernamentales en la automatización de almacenes?

Los subsidios en Singapur, Japón y Corea del Sur reducen los períodos de recuperación de la inversión en robots a 2-3 años, acelerando los despliegues de robots móviles autónomos y sistemas de mercancías a persona.

¿Por qué se considera a India la geografía de más rápido crecimiento?

La Política Nacional de Logística apunta a reducir los costos logísticos, la expansión del stock de Grado A y los flujos transfronterizos habilitados por el Sistema de Tránsito Aduanero de la ASEAN, impulsando una CAGR del 9,29% hasta 2031.

¿Qué riesgos operativos están aumentando las presiones de costos para los almacenes costeros?

Las primas de seguro por riesgo de inundación más elevadas, los códigos más estrictos de seguridad contra incendios de baterías de litio y los toques de queda nocturnos para camiones elevan colectivamente el gasto de capital y los gastos operativos para los grandes almacenes costeros.

¿Qué servicio de valor añadido tiene mayor demanda entre las marcas de comercio electrónico?

La preparación, el empaque y el embalaje alineado con la sostenibilidad integrados, que proporcionan responsabilidad de un único proveedor, son solicitados cada vez más por dos tercios de las marcas.

Última actualización de la página el: