Tamanho e Participação do Mercado de Armazéns de E-commerce da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

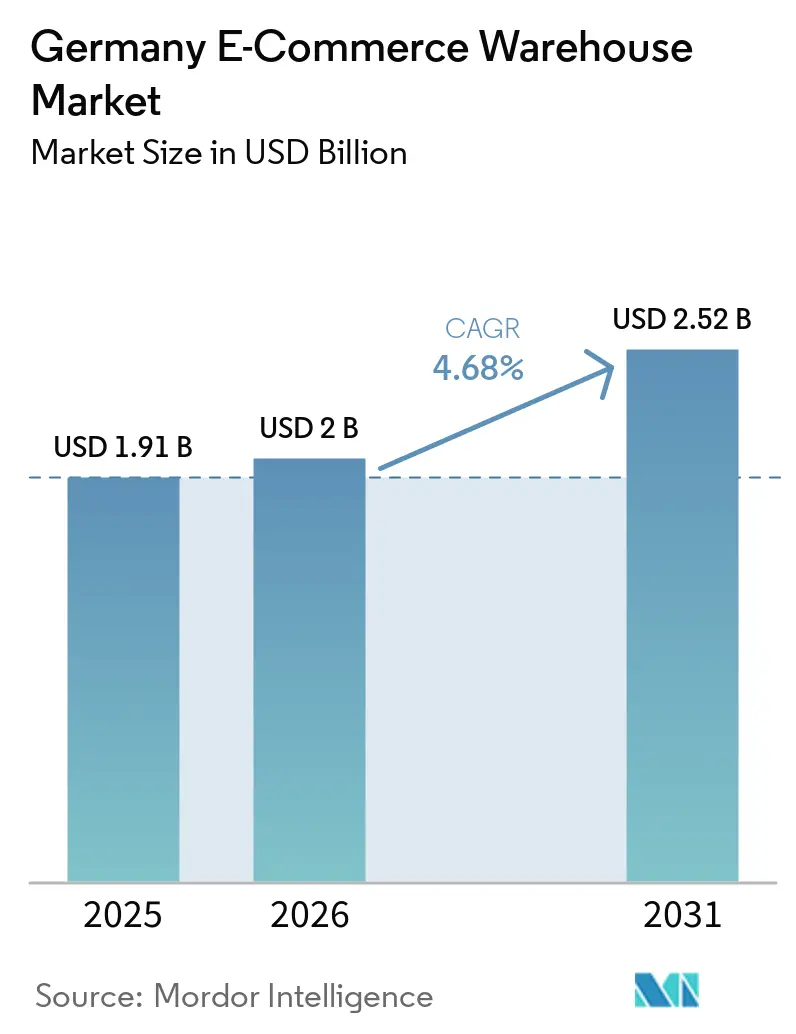

| Tamanho do mercado no ano base (2025) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazéns de E-commerce da Alemanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de Armazéns de E-commerce da Alemanha cresça de 1,91 mil milhões de USD em 2025 para 2,00 mil milhões de USD em 2026, com previsão de atingir 2,52 mil milhões de USD até 2031, a um CAGR de 4,68% no período 2026-2031.

Uma mudança de investimento em direção a retrofits de automação, capacidades multitemperatura e expansões verticais está a redefinir o planeamento de capacidade, à medida que os operadores privilegiam a densidade em detrimento de novas instalações. O papel da Alemanha como principal gateway de fulfillment transfronteiriço da União Europeia concentra novas construções perto de passagens fronteiriças e centros intermodais, permitindo que os comerciantes sirvam a procura continental a partir de um único inventário centralizado. Ao mesmo tempo, a maturação do comércio online de mercearia e do quick-commerce está a atrair investimentos em cadeia de frio para nós de micro-fulfillment urbanos e suburbanos, enquanto o comércio por subscrição estabiliza os perfis de encomendas e melhora a utilização do espaço. O aumento do escrutínio ESG e os incentivos de financiamento para armazéns verdes estão também a acelerar a adoção de sistemas de energia renovável, materiais sustentáveis e programas de certificação de desempenho de edifícios em instalações novas e retrofitadas.

Principais Conclusões do Relatório

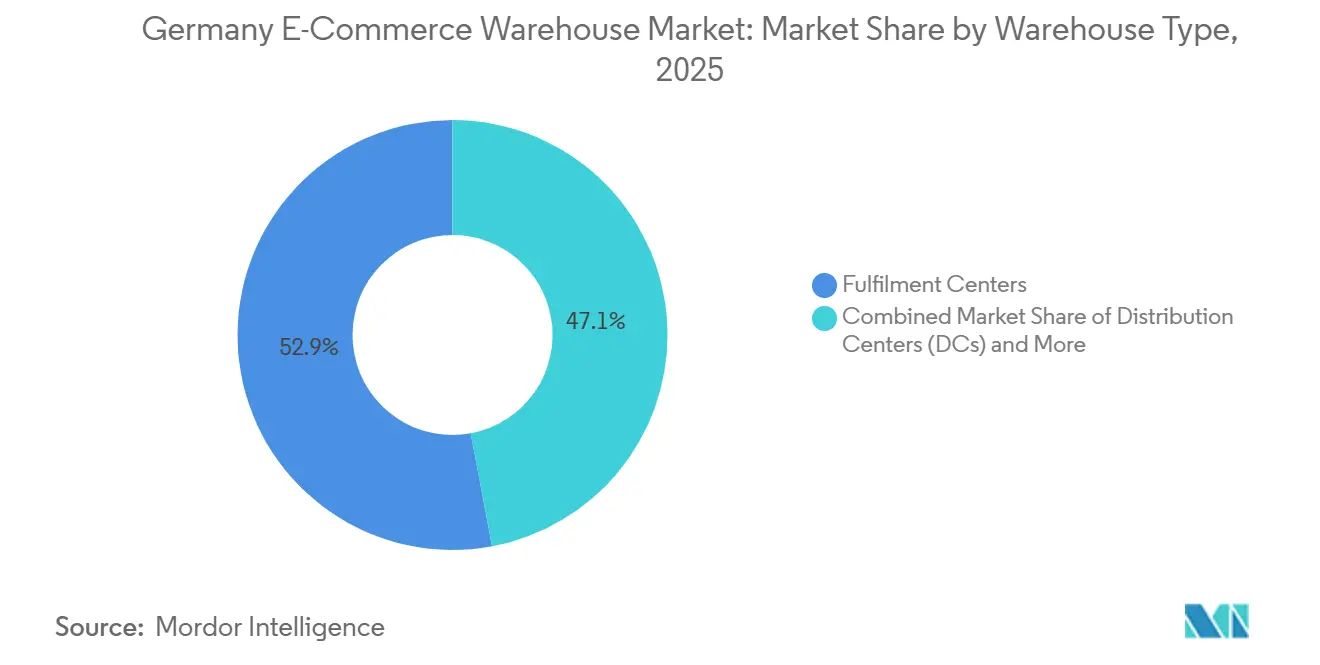

- Por tipo de armazém, os centros de fulfillment lideraram com 52,94% da participação do Mercado de Armazéns de E-commerce da Alemanha em 2025, enquanto as dark stores e os centros de micro-fulfillment registaram o CAGR projetado mais rápido, de 9,1%, até 2031.

- Por tipo de serviço, a armazenagem representou 54,11% do tamanho do Mercado de Armazéns de E-commerce da Alemanha em 2025; os serviços de valor acrescentado têm previsão de expansão a um CAGR de 7,92% até 2031.

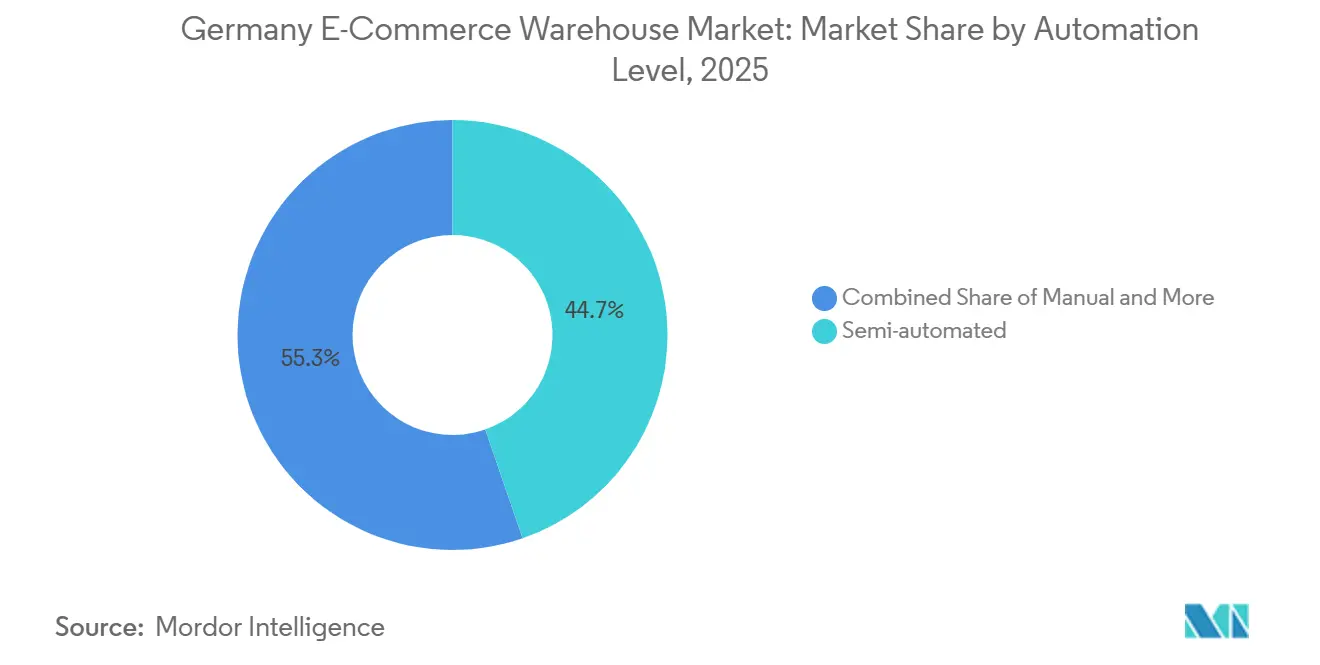

- Por nível de automação, as instalações semiautomatizadas detinham 44,7% da participação do Mercado de Armazéns de E-commerce da Alemanha em 2025, enquanto as operações automatizadas avançam a um CAGR de 7,14% até 2031.

- Por setor do utilizador final, o vestuário e calçado representou 29,74% da procura em 2025; a mercearia e FMCG tem projeção de crescimento a um CAGR de 10,67% até 2031.

- Por geografia, a Renânia do Norte-Vestfália captou 25,27% do valor de 2025, e a Baviera está preparada para expandir a um CAGR de 6,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Armazéns de E-commerce da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado dos fluxos de e-commerce transfronteiriço na UE | +1.1% | Regiões de fronteira, corredores logísticos da Renânia do Norte-Vestfália | Médio prazo (2 a 4 anos) |

| Aceleração da demanda por mercearia online e q-commerce | +0.9% | Áreas metropolitanas, cidades de médio porte | Curto prazo (≤ 2 anos) |

| Crescimento do comércio por assinatura e reposição automática | +0.6% | Nacional, clusters de bens de consumo | Médio prazo (2 a 4 anos) |

| Consolidação de estoque omnicanal por varejistas tradicionais | +0.7% | Regiões com alta densidade varejista, nós suburbanos | Curto prazo (≤ 2 anos) |

| Retrofits verticais de mezanino automatizado | +0.5% | Parques adjacentes a áreas urbanas | Médio prazo (2 a 4 anos) |

| Incentivos de financiamento para armazéns verdes vinculados a ESG | +0.4% | Nacional, alta concentração na Baviera e em Baden-Württemberg | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado dos Fluxos de E Commerce Transfronteiriço na UE

A geografia central da Alemanha e a conectividade pelo corredor Reno-Alpino tornam-na o ponto de consolidação preferido para o e-commerce pan-europeu. Os operadores implantam zonas aduaneiras vinculadas que diferem os impostos até a entrega final, reduzindo a exposição ao capital de giro dos comerciantes. O hub da DHL com capacidade de 1 milhão de encomendas por dia em Poznan, nas proximidades, exemplifica as extensões de rede que integram instalações alemãs e do Leste Europeu em uma única malha de fulfillment. O crescimento da faturação em múltiplas moedas, da embalagem localizada e da documentação em conformidade com o IVA fortalece a demanda por serviços de valor agregado, enquanto equipes multilíngues e expertise interna em corretagem emergem como vantagens competitivas defensáveis[1]"E-commerce na UE: integração de mercado e comércio transfronteiriço." Comissão Europeia, commission.europa.eu.

Aceleração da Demanda por Mercearia Online e Q-Commerce

As vendas de mercearia online estão a caminho de atingir EUR 18 bilhões (USD 20,6 bilhões) até 2030, à medida que a penetração sobe para 17% dos gastos com alimentação. O hub da REWE em Magdeburgo, com investimento de EUR 250 milhões (USD 286 milhões), processa 286.000 pacotes diariamente com 50% de automação, demonstrando a intensidade de capital do fulfillment de múltiplas temperaturas. As marcas de quick-commerce posicionam nós de micro-fulfillment a 3 a 5 km dos clientes, comprimindo as janelas de entrega para menos de 60 minutos. Grades de armazenagem multizona que integram SKUs em temperatura ambiente, refrigerados e congelados dentro do mesmo framework de automação estão se tornando padrão, permitindo o manuseio de SKUs de alta velocidade sem comprometimento de capacidade[2]"Comércio online de bens e serviços." Destatis, destatis.de.

Crescimento do Comércio por Assinatura e Reposição Automática

Os ciclos de reposição previsíveis dos programas de assinatura reduzem os estoques de segurança e suavizam os volumes de saída, aumentando a eficiência do espaço e facilitando o planejamento da força de trabalho. A Estratégia 2030 da DHL integra o fulfillment com capacidades de última milha, posicionando a empresa para capturar o crescimento impulsionado por assinaturas, à medida que as marcas buscam parceiros logísticos completos. Taxas de devolução mais baixas reduzem ainda mais a complexidade da logística reversa, especialmente nos segmentos de bens de consumo embalados e cuidados pessoais, que agora contornam os canais varejistas tradicionais em favor de remessas diretas ao consumidor.

Consolidação de Estoque Omnicanal por Varejistas Tradicionais

Os varejistas estão integrando o estoque de lojas físicas e online em instalações híbridas capazes de reposição por paletes e separação de unidades individuais. O site polonês habilitado por IA do Otto Group processa até 110 milhões de encomendas anuais e ilustra a escala de investimento necessária para permanecer relevante frente aos concorrentes de e-commerce puros. A demanda cresce por sistemas sofisticados de gestão de armazéns capazes de redirecionar o estoque entre canais com base em sinais de margem em tempo real, permitindo que os operadores monetizem cada metro cúbico ao longo das variações sazonais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos de capacidade da rede elétrica para automação de alta potência | -0.6% | Zonas industriais com redes elétricas legadas | Curto prazo (≤ 2 anos) |

| Crescimento das ameaças de cibersegurança a sistemas OT de armazéns | -0.4% | Nacional, sites com alta automação | Médio prazo (2 a 4 anos) |

| Diretivas mais rígidas da UE sobre embalagens e conformidade com resíduos | -0.5% | Em toda a UE, com variação por estado | Médio prazo (2 a 4 anos) |

| Choques de fornecimento de materiais de construção e picos de custos | -0.7% | Regiões de alto crescimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade da Rede Elétrica para Automação de Alta Potência

Os sistemas robóticos normalmente consomem de 3 a 5 MW de energia contínua, frequentemente superando a capacidade disponível das subestações locais. Essa alta demanda de energia frequentemente cria desafios significativos para a prontidão da infraestrutura. Com filas de conexão que se estendem por até 18 meses, as implantações enfrentam atrasos, levando os operadores a adotar implantações em fases ou soluções semiautomatizadas temporárias para manter a continuidade operacional. A escala das atualizações necessárias é evidenciada por parcerias com concessionárias de energia, exemplificada pelo programa de eletrificação de corrente contínua da DHL-E.ON, que destaca a necessidade crítica de uma infraestrutura energética modernizada para suportar sistemas robóticos avançados.

Crescimento das Ameaças de Cibersegurança a Sistemas OT de Armazéns

A integração estreita de WMS, ERP e controles robóticos amplia a superfície de ataque. Ransomware direcionado à tecnologia operacional pode paralisar robôs de separação e interromper o fulfillment por dias. A pilha de orquestração baseada em IA da GXO sublinha tanto a sofisticação quanto a vulnerabilidade dos sites de próxima geração, forçando os operadores a investir em arquiteturas de confiança zero, redundâncias e ciberseguros para manter a confiança dos embarcadores[3]"Automação e robótica em sistemas logísticos." Instituto Fraunhofer de Fluxo de Materiais e Logística, iml.fraunhofer.de.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: Centros de Fulfillment Ancoram o Mercado em Meio à Aceleração dos Microformatos

Os centros de fulfillment detinham 52,94% do tamanho do Mercado de Armazéns de E-commerce da Alemanha em 2025, refletindo a sua versatilidade entre categorias de produtos e perfis de encomendas. As dark stores e os centros de micro-fulfillment, no entanto, registam um CAGR acelerado de 9,1% até 2031, à medida que os players de quick-commerce necessitam de inventário a minutos dos utilizadores finais. O crescimento da automação da cadeia de frio traz designs de zonas multitemperatura tanto para grandes centros de fulfillment como para nós urbanos compactos. Os centros de distribuição continuam a servir o reabastecimento a granel para retalhistas tradicionais, enquanto os armazéns de cadeia de frio ganham relevância entre operadores farmacêuticos e de alimentos frescos. Os centros de logística inversa e as instalações aduaneiras integram a categoria outros, oferecendo propostas de valor especializadas como armazenagem com diferimento aduaneiro e processamento de devoluções.

A sofisticação técnica cresce em todos os formatos. A instalação da Flaschenpost em Langenfeld processa 1.000 encomendas por hora através de grelhas AutoStore integradas de ambiente e refrigeração, demonstrando como a automação harmoniza velocidade e controlo de temperatura. Os centros de fulfillment tradicionais respondem com robótica modular que flexibiliza a capacidade entre estações, minimizando custos fixos e preparando o futuro para misturas de produtos em evolução. As fronteiras entre tipos de armazém tornam-se ténues à medida que os comerciantes omnicanal exigem espaços capazes de alternar entre movimentos de paletes a granel e separações de unidade única com reconfiguração mínima.

Por Tipo de Serviço: Base de Armazenagem Desafiada pela Aceleração dos Serviços de Valor Agregado

A armazenagem permanece fundamental com 54,11% da receita de 2025, uma função que todo operador deve oferecer. No entanto, os Serviços de Valor Agregado crescem a um CAGR de 7,92% até 2031, à medida que as marcas terceirizam kitting, etiquetagem e localização para reduzir prazos de entrega e complexidade. A separação e embalagem, o coração intensivo em mão de obra do e-commerce, impulsiona a maior parte dos gastos com automação, pois a precisão e a velocidade nessa etapa se traduzem diretamente em satisfação do cliente. O hub da REWE em Magdeburgo, automatizado em 50% nas zonas de armazenagem e separação, ilustra como os pacotes de serviços integrados reduzem os tempos de permanência e diminuem a dependência de mão de obra.

Os operadores que dominam a conformidade regulatória, os testes e a personalização leve criam relacionamentos duradouros e aumentos de margem. As soluções de WMS aprimoradas por IA otimizam o agrupamento de pedidos e a alocação de mão de obra, enquanto a robótica reduz as taxas de erro e suporta picos de operação 24 horas por dia, 7 dias por semana. À medida que a armazenagem commoditizada gera margens menores, os portfólios de serviços diversificados tornam-se decisivos na retenção de clientes e nas renovações de contratos.

Por Nível de Automação: Pluralidade Semiautomatizada em Meio ao Avanço da Automação Total

As instalações semiautomatizadas representaram 44,7% da participação do Mercado de Armazéns de E-commerce da Alemanha em valor em 2025, porque equilibram o capex com a flexibilidade, atraindo operadores que servem clientes de volume misto. As instalações automatizadas, no entanto, registam um CAGR de 7,14% à medida que os custos de robótica diminuem e a escassez de mão de obra se aprofunda. As operações manuais persistem para SKUs irregulares ou nichos de baixo volume, mas perdem quota de forma constante. Os acordos de Robótica como Serviço, como as unidades Reflex de instalação em uma hora da GXO Logistics, comprimem os períodos de retorno e democratizam o acesso à automação de alto nível.

A penetração subiu para 25% a partir de 5% há dez anos, com arquiteturas modulares que permitem implementações faseadas sem interrupções de serviço. A orquestração baseada em nuvem permite a otimização contínua de frotas de robôs e velocidades de transportadores, extraindo maior eficiência à medida que os volumes aumentam[4]"Indústria 5.0 e transformação digital na logística e na manufatura." Comissão Europeia, ec.europa.eu.

Por Setor de Usuário Final: Dominância do Vestuário Cede Espaço ao Avanço da Mercearia

Vestuário e calçados ainda lideraram a demanda em 2025 com 29,74%, sustentados pela base de consumidores com alto interesse em moda da Alemanha e pelas elevadas taxas de devolução que exigem expertise em logística reversa. Mercearia e FMCG, no entanto, avançam a um CAGR de 10,67%, à medida que a automação da cadeia de frio resolve os obstáculos de rentabilidade nos modelos de entrega rápida. Os eletrônicos de consumo exigem manuseio antiestático e segurança para itens de alto valor; farmacêuticos, beleza e bem-estar dependem de ambientes certificados pelo PIB até -70 °C; e utensílios domésticos e móveis lidam com a diversidade volumétrica que sobrecarrega a cubagem dos veículos e os equipamentos de manuseio.

A expansão de logística de saúde da DHL no valor de EUR 2 bilhões (USD 2,29 bilhões) em Florstadt cria 100.000 m² de espaço com mapeamento de temperatura, sinalizando forte demanda farmacêutica. Os especialistas em mercearia integram grades em temperatura ambiente e refrigeradas sob o mesmo teto, reduzindo os tempos de montagem de pedidos e limitando o desperdício de energia por meio do balanceamento de carga por IA. Os comerciantes de eletrônicos adotam metas de entrega no mesmo dia nas zonas metropolitanas, promovendo o estoque avançado e protocolos de embalagem acolchoada que reduzem as reclamações por danos.

Análise Geográfica

A Renânia do Norte-Vestfália comandou 25,27% da participação do Mercado de Armazéns de E-commerce da Alemanha em 2025, aproveitando a artéria Reno-Alpina e o porto interior de Duisburgo para fornecer ligações multimodais eficientes em termos de custo ao Benelux e à França. A rotatividade de espaço no Ruhr subiu 115% em 2025, à medida que os operadores afluíram a reservas de mão de obra próximas e infraestruturas de armazenagem aduaneira. As localizações próximas reduzem os prazos de entrega de entrada e o trânsito de saída, permitindo cobertura no mesmo dia em várias capitais da UE.

A Baviera regista o crescimento mais rápido, com um CAGR de 6,58% até 2031, impulsionado pelo cluster tecnológico de Munique e por uma viragem em direção às cadeias de abastecimento de veículos elétricos. O centro da Craiss em Augsburgo, na A8, exemplifica as novas construções que visam indústrias com forte componente de I&D que exigem tolerâncias de entrega rigorosas. O impulso do governo regional para a sustentabilidade alinha-se com os operadores que procuram certificações DGNB e integração de energias renováveis.

O investimento anual em I&D de 30,3 mil milhões de EUR (34,7 mil milhões de USD) de Baden-Württemberg e a densidade de campeões Mittelstand sustentam uma procura premium por logística just-in-time de alta precisão. Os operadores implementam automação avançada e laboratórios de controlo de qualidade que se articulam com exportadores de automóveis e maquinaria que enfrentam concorrência global.

O conjunto dos restantes estados, incluindo Berlim-Brandemburgo e Saxónia, ganha quota através de vantagens no custo do terreno e incentivos ao investimento, como os pacotes de subsídio de 50% do GVZ Freienbrink. Estes nós emergentes complementam os corredores estabelecidos, oferecendo capacidade de excedente e especialização de nicho em, por exemplo, cadeias de abastecimento de baterias e logística inversa.

Cenário Competitivo

A aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 16,4 bilhões) cria um gigante de 17,5 milhões de m² e redefine a hierarquia alemã, levando os concorrentes a crescer por meio de fusões ou alianças estratégicas. A GXO incorpora automação em mais da metade dos novos contratos, utilizando parcerias em robótica para acelerar os ciclos de implantação e vincular os clientes ao seu ecossistema digital.

A CEVA, fortalecida pela integração da Bolloré Logistics, agora conta com uma presença em armazéns de 11,7 milhões de m² e receitas pro forma de USD 20,2 bilhões. Essa aquisição estratégica não apenas aprimora as capacidades operacionais da CEVA, mas também fortalece sua posição no competitivo mercado de logística. O movimento sublinha a ambição dos players de médio porte de conquistar uma presença significativa no cenário global, à medida que buscam competir com players maiores e estabelecidos, expandindo suas ofertas de serviços e alcance geográfico.

Os campeões de nicho constroem posições defensáveis em cadeia de frio farmacêutica, devoluções de moda e fulfillment de peças de reposição de alta tecnologia. O site DGNB-Ouro da DHL em Florstadt a posiciona como parceira preferencial para embarcadores de biofarmacêuticos, enquanto especialistas em quick-commerce como a Flink dependem de nós de micro-fulfillment de altíssima densidade. A adoção de tecnologia agora separa os vencedores dos retardatários, com orquestração baseada em IA e análise preditiva convertendo dados em vantagem operacional.

Líderes do Setor de Armazéns de E-commerce da Alemanha

-

GXO Logistics

-

CMA CGM Group (Including CEVA Logistics)

-

Kuehne+Nagel

-

DSV A/S

-

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A GXO Logistics anunciou um acordo estratégico com a Blue Yonder para incorporar previsão baseada em IA e dados em tempo real em suas operações de armazém. Essa iniciativa visa aprimorar a visibilidade do estoque, melhorar a velocidade de fulfillment de pedidos e permitir a escalabilidade para armazéns de e-commerce de alto volume na Alemanha e na Europa.

- Maio de 2025: O campus da DHL em Florstadt adicionou 30.000 m² de espaço de armazém neutro em carbono, elevando o total para 100.000 m².

- Abril de 2025: O DHL Group anunciou EUR 2 bilhões (USD 2,29 bilhões) até 2030 para hubs farmacêuticos certificados pelo PIB e expansão da capacidade da cadeia de frio.

- Abril de 2025: A DSV concluiu sua aquisição da DB Schenker por EUR 14,3 bilhões (USD 16,4 bilhões), comprometendo EUR 1 bilhão (USD 1,15 bilhão) para atualizações de infraestrutura na Alemanha.

Âmbito do Relatório do Mercado de Armazéns de E-commerce da Alemanha

| Centros de Fulfillment |

| Centros de Distribuição |

| Armazéns de Cadeia de Frio |

| Dark Stores e Centros de Micro-Fulfillment |

| Outros (Hubs de Logística Reversa, Armazéns Vinculados, Espaços de Uso Híbrido, etc.) |

| Armazenagem |

| Separação e Embalagem |

| Serviços de Valor Agregado e Outros (Kitting, Etiquetagem) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Vestuário e Calçados |

| Eletrônicos de Consumo |

| Mercearia e FMCG |

| Farmacêuticos, Beleza e Bem-Estar |

| Utensílios Domésticos e Móveis |

| Outros |

| Renânia do Norte-Vestfália |

| Baviera (Bayern) |

| Baden-Württemberg |

| Demais Estados |

| Por Tipo de Armazém | Centros de Fulfillment |

| Centros de Distribuição | |

| Armazéns de Cadeia de Frio | |

| Dark Stores e Centros de Micro-Fulfillment | |

| Outros (Hubs de Logística Reversa, Armazéns Vinculados, Espaços de Uso Híbrido, etc.) | |

| Por Tipo de Serviço | Armazenagem |

| Separação e Embalagem | |

| Serviços de Valor Agregado e Outros (Kitting, Etiquetagem) | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Setor de Usuário Final | Vestuário e Calçados |

| Eletrônicos de Consumo | |

| Mercearia e FMCG | |

| Farmacêuticos, Beleza e Bem-Estar | |

| Utensílios Domésticos e Móveis | |

| Outros | |

| Por Estado – Alemanha (Valor) | Renânia do Norte-Vestfália |

| Baviera (Bayern) | |

| Baden-Württemberg | |

| Demais Estados |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do espaço de armazéns de e-commerce na Alemanha até 2031?

O tamanho do Mercado de Armazéns de E-commerce da Alemanha tem projeção de atingir 2,52 mil milhões de USD até 2031, expandindo-se a um CAGR de 4,68% de 2026 a 2031.

Qual estado alemão oferece o maior potencial de crescimento para novos armazéns?

A Baviera lidera com um CAGR previsto de 6,58% até 2031, impulsionado pelo hub tecnológico de Munique e pelas mudanças na cadeia de suprimentos automotiva.

Qual tipo de armazém está crescendo mais rapidamente na Alemanha?

As dark stores e os centros de micro-fulfillment estão avançando a um CAGR de 9,1%, à medida que o quick-commerce aproxima o estoque dos consumidores urbanos.

Como os operadores estão financiando as atualizações para armazéns verdes?

Os bancos reduzem os spreads de empréstimo em até 50 pontos-base para projetos que obtêm certificações DGNB ou BREEAM, tornando as atualizações de sustentabilidade financeiramente atrativas.

Qual é a principal barreira para a automação total nos armazéns alemães?

As restrições de capacidade da rede elétrica atrasam as implantações robóticas de alta potência, frequentemente adicionando mais de um ano a grandes projetos de retrofit.

Página atualizada pela última vez em: