Tamaño y Participación del Mercado de Almacenes de Comercio Electrónico en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

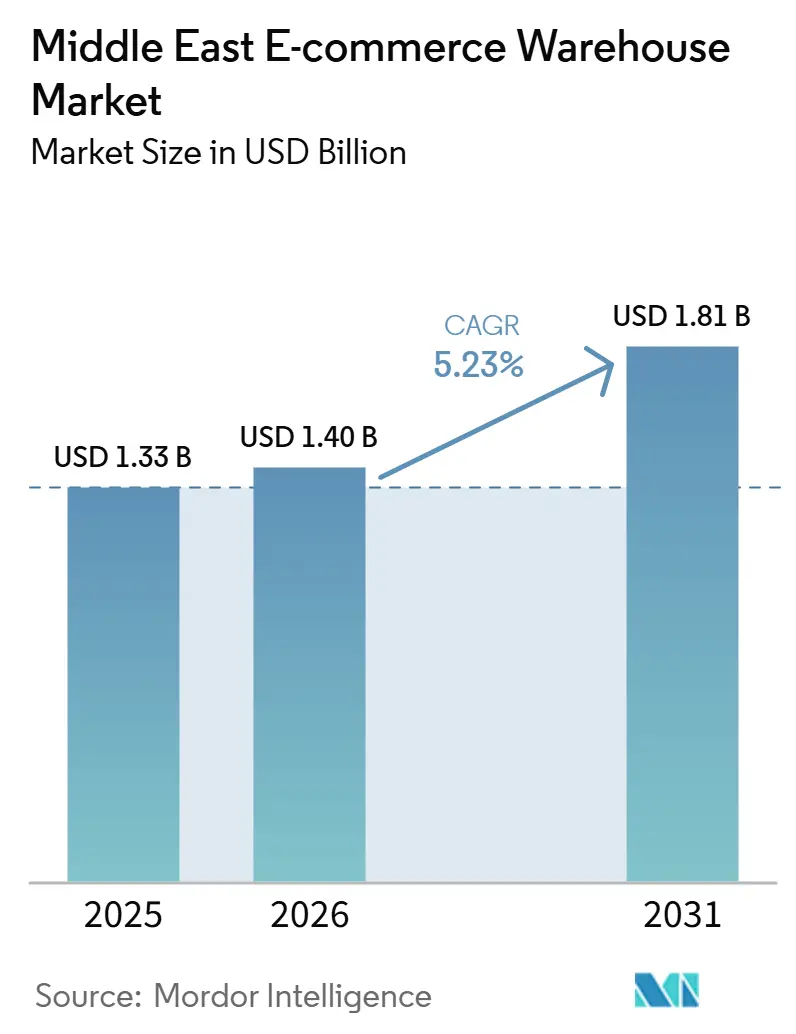

| Tamaño del mercado en el año base (2025) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

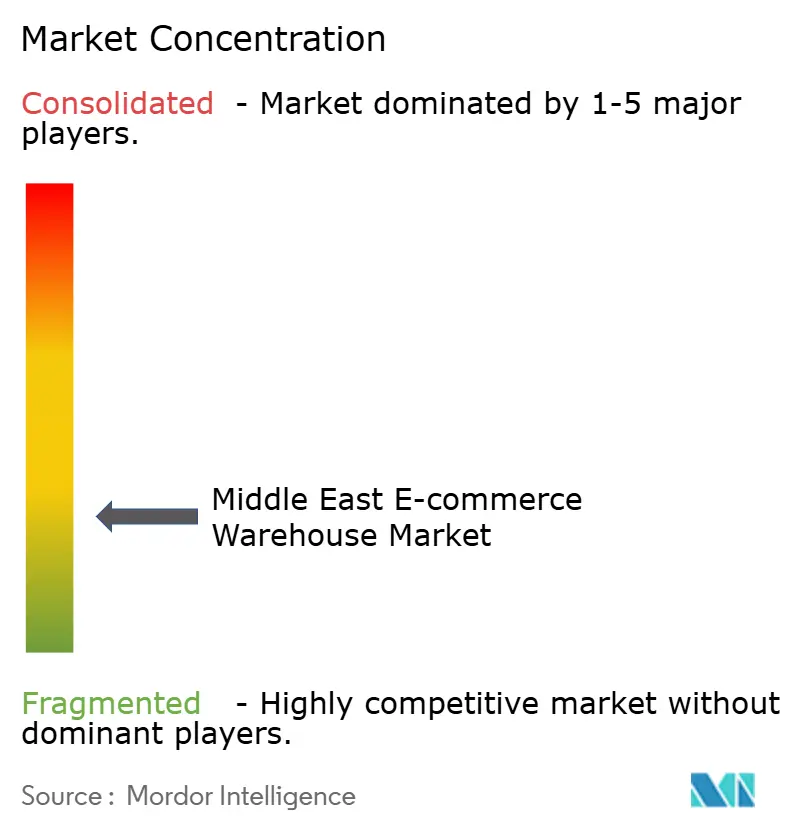

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenes de Comercio Electrónico en Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del mercado de almacenes de comercio electrónico en Oriente Medio será de USD 1,33 mil millones en 2025, USD 1,40 mil millones en 2026, y alcanzará USD 1,81 mil millones en 2031, creciendo a una CAGR del 5,23% de 2026 a 2031.

El mercado se expande a medida que los volúmenes de venta minorista en línea de rápido crecimiento, la mayor adopción de pagos digitales y los nuevos acuerdos de comercio transfronterizo acortan los ciclos de cumplimiento y presionan a los operadores a construir instalaciones más inteligentes y mejor ubicadas.[1]Autoridad General de Estadística, "Índices Mensuales de Comercio al por Mayor y al por Menor," stats.gov.sa Las inversiones fluyen hacia edificios con control de temperatura, tiendas oscuras de última milla y sistemas de inventario habilitados por inteligencia artificial, mientras que los fondos soberanos de riqueza continúan financiando megaparques logísticos que integran puertos, aeropuertos y zonas francas. Los proveedores de automatización encuentran una base de clientes ávida, aunque las limitaciones de capital mantienen a muchas empresas pequeñas y medianas dependientes de operaciones semimanuales. La intensidad competitiva se desplaza hacia la profundidad de capacidades: visibilidad de la torre de control, gestión de devoluciones y cumplimiento de criterios ambientales, sociales y de gobernanza (ESG), en lugar del mero número de almacenes, y los operadores capaces de combinar tecnología con amplitud de servicio están ganando contratos de alto margen.

Conclusiones Clave del Informe

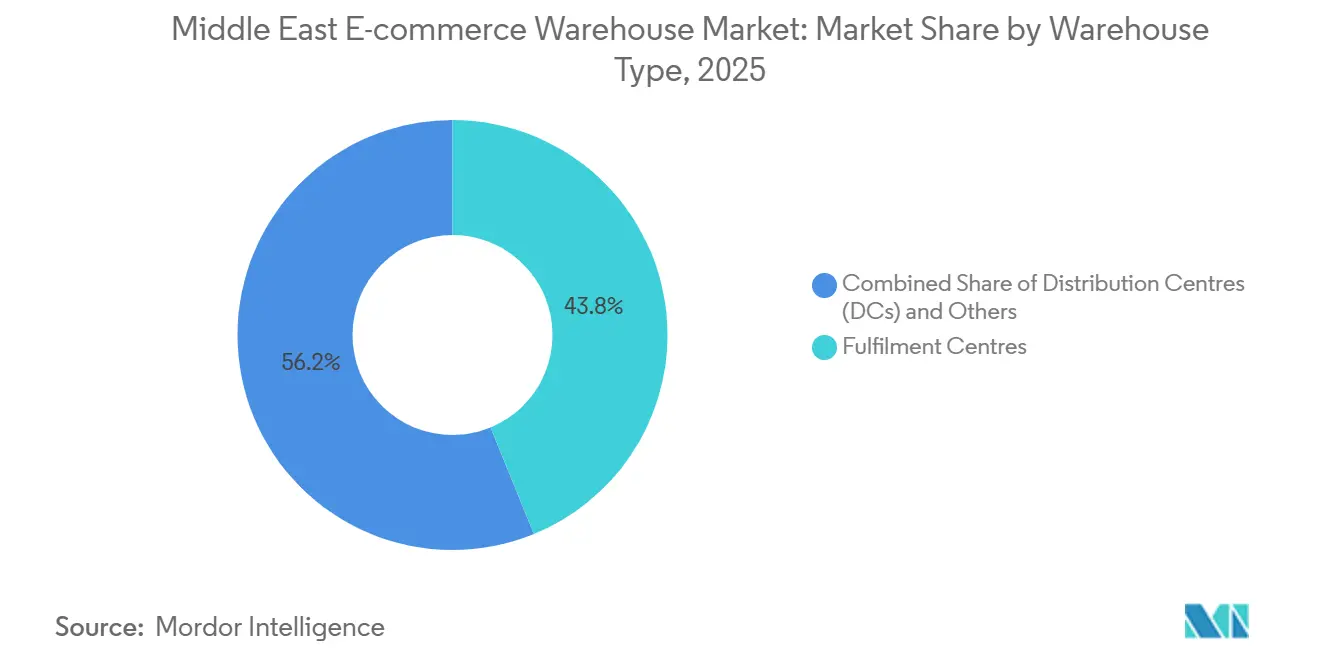

- Por tipo de almacén, los centros de cumplimiento lideraron con el 43,81% de la participación del mercado de almacenes de comercio electrónico en Oriente Medio en 2025, mientras que se prevé que los micros centros de cumplimiento y las tiendas oscuras crezcan a una CAGR del 10,68% hasta 2031.

- Por tipo de servicio, el almacenamiento capturó el 50,07% del tamaño del mercado de almacenes de comercio electrónico en Oriente Medio en 2025, y los servicios de valor añadido avanzan a una CAGR del 10,15% hasta 2031.

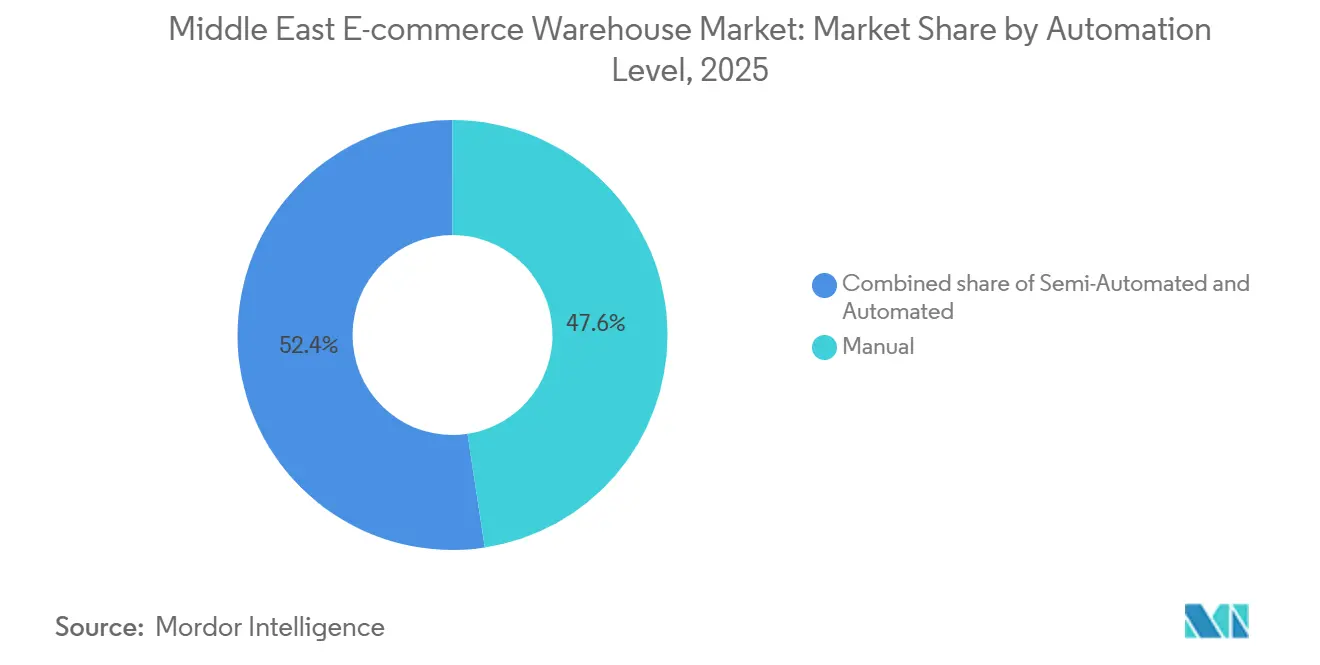

- Por nivel de automatización, los sitios manuales retuvieron el 47,6% de la participación del mercado de almacenes de comercio electrónico en Oriente Medio en 2025, mientras que las instalaciones totalmente automatizadas están preparadas para expandirse a una CAGR del 9,76% durante 2026-2031.

- Por usuario final, la electrónica de consumo representó el 27,14% del tamaño del mercado de almacenes de comercio electrónico en Oriente Medio en 2025; la alimentación y los bienes de consumo de alta rotación es el segmento de más rápido crecimiento con una CAGR del 10,26% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 31,53% de la participación del mercado de almacenes de comercio electrónico en Oriente Medio en 2025, y se proyecta que los Emiratos Árabes Unidos registren el crecimiento más rápido con una CAGR del 6,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenes de Comercio Electrónico en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la penetración de pagos digitales que desbloquea capacidad de cumplimiento prepago | +1.6% | Emiratos Árabes Unidos, Arabia Saudita, Baréin | Corto plazo (≤ 2 años) |

| Acuerdos regionales de libre comercio que reducen los tiempos del ciclo aduanero intra-CCG | +1.3% | Todos los mercados del CCG | Mediano plazo (2-4 años) |

| Cambio pospandemia hacia el reabastecimiento en línea de primera elección de alimentación y farmacia | +1.1% | Dubái, Riad, Doha | Corto plazo (≤ 2 años) |

| Torres de control 4PL listas para usar que permiten la expansión transfronteriza de las pymes | +0.8% | Dubái, Yeda, Ciudad de Kuwait | Mediano plazo (2-4 años) |

| Rápido auge de las plataformas de recomercio de economía circular que impulsan centros dedicados a devoluciones | +0.7% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Motores de predicción de inventario basados en inteligencia artificial que justifican la automatización de alto rendimiento | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Penetración de Pagos Digitales que Desbloquea Capacidad de Cumplimiento Prepago

Las carteras digitales y las opciones de compra ahora y pago después han trasladado el manejo de efectivo fuera del almacén hacia las plataformas de tecnología financiera. Los pedidos prepagos reducen los bloqueos de capital de trabajo, permiten stocks de seguridad más ajustados y permiten a los equipos de cumplimiento prometer despacho el mismo día sin pasos de conciliación de pago contra entrega. El menor riesgo de robo y las primas de seguro añaden un beneficio en costos, y las API de confirmación en tiempo real de los bancos ahora activan la preparación de pedidos en el almacén en minutos tras la finalización de la compra. Los ciclos de efectivo más rápidos son particularmente evidentes en los Emiratos Árabes Unidos, donde la penetración de pagos prepagos ya supera el 70% de los pedidos en línea, dando a los operadores margen para escalar sin acumulación proporcional de inventario.

Acuerdos Regionales de Libre Comercio que Reducen los Tiempos del Ciclo Aduanero Intra-CCG

La expansión de enero de 2025 del Arancel Aduanero Integrado del CCG ha convertido las redes anteriormente nacionales en un único grupo regional. Los códigos armonizados y la ventanilla única permiten que un centro de cumplimiento en Riad reabastezca a compradores en Kuwait u Omán en menos de 72 horas sin trámites de redeclaración.[2]GCC-STAT, "Manual del Arancel Integrado del CCG," gccstat.org Las exenciones fiscales de 50 años de Arabia Saudita dentro de las nuevas Zonas Logísticas Integradas Especiales aceleran el cambio hacia el modelo de concentrador y radios, mientras que Dubái aprovecha sus corredores aduaneros para mantener sincronizados puertos y aeropuertos. La fricción comercial cae más rápido para los bienes de alta rotación, como los teléfonos inteligentes y la moda rápida, dando a los operadores nuevas opciones para almacenar inventario una vez y venderlo múltiples veces en todo el Golfo.

Cambio Pospandemia hacia el Reabastecimiento en Línea de Primera Elección de Alimentación y Farmacia

La rápida expansión del mercado de almacenes de comercio electrónico en Oriente Medio está impulsada por el cambio permanente del consumidor hacia el reabastecimiento digital de alta frecuencia de productos esenciales. Esto ha requerido una inversión masiva en "tiendas oscuras" hiperlocales e infraestructura automatizada de cadena de frío para apoyar el auge regional en la entrega a demanda de alimentación y farmacia. Las cestas de compra de alimentación pedidas en línea se han mantenido elevadas incluso después de que terminaron los confinamientos. Los nodos de cadena de frío deben ahora cumplir con la trazabilidad de grado farmacéutico, manteniendo registros de temperatura y números de lote que los reguladores pueden auditar a demanda.[3]Ministerio de Salud y Prevención, "Guía de Cumplimiento de la Cadena de Frío 2026," mohap.gov.ae Se están realizando grandes inversiones en entresuelos multitemperatura, además de sensores de Internet de las Cosas (IoT) que alertan al personal antes de que el riesgo de deterioro aumente.

Torres de Control 4PL Listas para Usar que Permiten la Expansión Transfronteriza de las Pymes

Las plataformas de logística de cuarta parte (4PL) combinan sistemas de gestión de almacenes en la nube, envíos con múltiples transportistas y servicios de cumplimiento normativo para que una microempresa en Kuwait pueda vender en todo el Golfo de la noche a la mañana. Al agregar la demanda de las pymes, negocian tarifas por volumen en espacio y transporte, impulsando más palés a través de los almacenes existentes sin nueva construcción. Los inversores destinaron USD 9 millones a la expansión de Locad en el CCG para aprovechar el atractivo del modelo con pocos activos. Para los operadores, las torres de control de marca blanca se traducen en contratos duraderos porque los comerciantes integran sus escaparates y promesas a los clientes en los flujos de trabajo de la plataforma.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de terrenos logísticos de Categoría A fuera de las zonas de libre comercio que inflan las primas de arrendamiento | -0.9% | Dubái, Abu Dabi, Riad | Corto plazo (≤ 2 años) |

| Tarifas eléctricas industriales volátiles que erosionan los márgenes de beneficio de la cadena de frío | -0.5% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Mandatos de divulgación ESG que incrementan el gasto de capital para almacenes con energía solar y neutros en carbono | -0.4% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Persistencia del pago contra entrega que complica los flujos de logística inversa y la recuperación de efectivo | -0.3% | Egipto, ciudades secundarias del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Terrenos Logísticos de Categoría A Fuera de las Zonas de Libre Comercio que Inflan las Primas de Arrendamiento

La mayoría de los almacenes modernos se ubican dentro de zonas francas, y los terrenos fuera de ellas a menudo carecen de permisos de altura, sistemas contra incendios o claridad sobre la propiedad extranjera. Los alquileres en los principales corredores de Dubái aumentaron en dos dígitos en 2025 a medida que la oferta no seguía el ritmo de la demanda, empujando a los operadores de segundo nivel hacia parcelas periféricas con peores conexiones viales. Los promotores especulativos están iniciando obras, pero los ciclos de obtención de permisos tardan años, por lo que la escasez de capacidad persistirá. Los acuerdos de construcción a medida fidelizan a los inquilinos, pero requieren arrendamientos a largo plazo que las marcas más pequeñas dudan en firmar, lo que mantiene difícil la entrada al mercado para los nuevos actores.

Tarifas Eléctricas Industriales Volátiles que Erosionan los Márgenes de Beneficio de la Cadena de Frío

Las reformas de subsidios del CCG significan que los precios por kilovatio-hora ahora fluctúan trimestralmente, y las cámaras frigoríficas pueden consumir el 40% de los gastos operativos de un sitio. Los operadores se cubren instalando paneles solares en los tejados y baterías. El centro de piezas de Ford en Dubái añadió un sistema de 400 kW, pero el período de recuperación se alarga si las tarifas vuelven a bajar. Las reformas desiguales crean brechas de costos: un congelador en Riad puede pagar el doble de la factura eléctrica que su equivalente en Baréin, distorsionando las ofertas de contratos. Tal imprevisibilidad retrasa la inversión en nuevas cámaras frigoríficas a menos que un distribuidor de primera línea garantice volúmenes plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Los Centros de Cumplimiento Anclan las Redes Regionales

Los centros de cumplimiento representaron el 43,81% de la participación del mercado de almacenes de comercio electrónico en Oriente Medio en 2025, lo que refleja su papel como grupos de inventario multicanal que alimentan redes de transporte de línea, paquetería y compra en línea con recogida en tienda. Típicamente con un tamaño de 10.000 a 50.000 m², se ubican en terrenos periurbanos que equilibran el alquiler con el acceso a puertos y autopistas. Los operadores los equipan con estanterías de gran altura, entresuelos para servicios de valor añadido e integraciones de sistemas de gestión de almacenes que se sincronizan con las API de los transportistas. La demanda es estable a medida que los comerciantes pasan de salas de una sola tienda a sitios compartidos de terceros donde ganan escala sin poseer activos.

Las tiendas oscuras urbanas y los microcentros de cumplimiento registran el crecimiento más rápido con una CAGR del 10,68% hasta 2031, impulsados por aplicaciones de comercio rápido que prometen entrega de alimentación o farmacia en 30 minutos. Estos nodos de 300 a 2.000 m² se especializan en las referencias de mayor venta, utilizan densas cuadrículas basadas en contenedores y se benefician de la inteligencia artificial que predice la demanda del vecindario por hora. El tamaño del mercado de almacenes de comercio electrónico en Oriente Medio para los microcentros de cumplimiento es todavía modesto, pero la escasez de terrenos dentro de los límites de la ciudad ha generado soluciones creativas como sótanos de centros comerciales y conversiones de azoteas. El sitio de 23.000 m² de Kuehne + Nagel en la zona EZDubai de Dubái muestra cómo los operadores logísticos de terceros tradicionales combinan grandes salas de cumplimiento con microcentros adyacentes para cubrir tanto el almacenamiento a granel como la entrega ultrarrápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Almacenamiento Domina, pero los Servicios de Valor Añadido se Aceleran

Los servicios de almacenamiento generaron el 50,07% del tamaño del mercado de almacenes de comercio electrónico en Oriente Medio en 2025, porque el comercio electrónico sigue descansando en la tenencia de inventario segura y con control climático. Las posiciones de palés, la altura libre y la protección contra incendios siguen siendo los criterios de arrendamiento primarios para la mayoría de los inquilinos. Sin embargo, la mercantilización mantiene los márgenes ajustados, y los operadores buscan fuentes de ingresos más duraderas. Los servicios de valor añadido, que se expanden a una CAGR del 10,15%, incluyen el ensamblaje de kits, la fabricación diferida, el embalaje personalizado y los estudios fotográficos. El tamaño del mercado de almacenes de comercio electrónico en Oriente Medio vinculado a dichos servicios aumenta a medida que las marcas exigen personalización local para acortar las cadenas de suministro y cumplir con las normas de etiquetado lingüístico o regulatorio.

La instalación de 23.200 m² de Expeditors en Dubái Sur ilustra el cambio, ofreciendo gestión de pedidos, clasificación de devoluciones y documentación de exportación bajo un mismo techo. Las marcas pagan primas por la localización de último momento que permite lanzamientos específicos por región o paquetes estacionales. La preparación y el embalaje siguen siendo esenciales, aunque la automatización aquí —auriculares con dirección por voz, estanterías de preparación por luz— reduce los minutos de mano de obra por pedido, centrando el posicionamiento competitivo en tareas de ensamblaje o personalización de mayor valor en lugar de la simple entrada y salida de cajas.

Por Nivel de Automatización: Los Sitios Manuales Aún Dominan, pero los Robots Escalan la Curva

Las instalaciones manuales mantuvieron el 47,6% de la participación del mercado de almacenes de comercio electrónico en Oriente Medio en 2025, favorecidas por los comerciantes medianos debido a los menores costos iniciales y la flexibilidad para manejar formas irregulares o volúmenes limitados. Los trabajadores realizan tareas de recepción, almacenamiento y preparación con escáneres de radiofrecuencia y carretillas elevadoras. Los sitios semiautomatizados salvan la brecha, añadiendo cintas transportadoras, módulos de elevación vertical o robots de asistencia a la preparación en las zonas de mayor tráfico. Los edificios totalmente automatizados, aunque solo son una minoría hoy en día, crecen más rápido con una CAGR del 9,76% a medida que los costos de la robótica caen y la escasez de mano de obra se intensifica.

El tamaño del mercado de almacenes de comercio electrónico en Oriente Medio vinculado a las operaciones automatizadas se expande cuando el rendimiento supera los 3.000 pedidos por hora y las exigencias de precisión alcanzan el 99,9%. Las cuadrículas AutoStore de Swisslog cuadruplican la densidad de almacenamiento y reducen el tiempo de desplazamiento, haciendo viable la automatización incluso donde el terreno es caro. Los operadores financian estos sistemas mediante contratos plurianuales con inquilinos ancla, alineando los calendarios de amortización con la certeza de ingresos. Los paneles de rendimiento ecológico integrados en los sistemas de gestión de almacenes modernos ayudan a los propietarios a alcanzar los objetivos ESG mientras logran ahorros adicionales de kilovatios al orquestar la carga de robots fuera de las horas pico.[4]Swisslog, "Implementaciones de AutoStore en el CCG," swisslog.com

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrónica Manda, la Alimentación Surge

La electrónica de consumo capturó el 27,14% del tamaño del mercado de almacenes de comercio electrónico en Oriente Medio en 2025, apoyándose en jaulas de seguridad, seguimiento serializado y zonas antiestáticas para mover bienes de alto valor de forma rápida y segura. Los ciclos de vida cortos de los productos exigen una rotación rápida; por ello, las marcas de electrónica prefieren almacenes equipados para la automatización del recuento de ciclos y las alertas de existencias en tiempo real. La participación refleja a los compradores adinerados del Golfo que actualizan frecuentemente sus teléfonos y dispositivos portátiles.

La alimentación y los bienes de consumo de alta rotación (FMCG) lideran el crecimiento con una CAGR del 10,26% hasta 2031. Las cámaras frías, refrigeradas y a temperatura ambiente coexisten dentro de una misma instalación, y las estanterías de grado alimentario cumplen estrictos códigos de higiene. El complejo de 40.000 palés de RSA Cold Chain en Yebel Alí demuestra el alcance multimodal, enviando leche a nivel nacional en horas mientras alberga referencias farmacéuticas que necesitan entre 2 y 8 °C. El tamaño del mercado de almacenes de comercio electrónico en Oriente Medio para productos refrigerados es menor hoy en día, pero se expande rápidamente a medida que las cadenas de supermercados regionales impulsan las cestas de compra en línea y ofrecen franjas de entrega de una hora.

Análisis Geográfico

Arabia Saudita representó el 31,53% del mercado regional en 2025, lo que refleja los programas de Visión 2030 que canalizan capital hacia nodos de carretera, ferroviarios y de carga aérea, al tiempo que ofrecen exenciones fiscales de 50 años dentro de las Zonas Logísticas Integradas Especiales. El parque logístico aduanero de USD 240 millones y 185.000 m² de DP World en el Puerto Islámico de Yeda ejemplifica la llegada de inventario de Categoría A a buen ritmo. Los recortes de las tasas aduaneras al 0,15% del valor de las mercancías en octubre de 2024 mejoraron la economía transfronteriza, convirtiendo a Riad en un centro natural para los flujos de comercio electrónico de múltiples países.

Se proyecta que los Emiratos Árabes Unidos se expandan a una CAGR del 6,08% hasta 2031, a medida que Dubái Sur se consolida como un entorno de pruebas para el comercio digital, donde los corredores aduaneros aéreos y marítimos reducen el tiempo de permanencia, y la megazona KEZAD de Abu Dabi atrae logística vinculada a la manufactura. Las redes maduras de puertos y aeropuertos mantienen bajos los tiempos de permanencia. Las tiendas oscuras cerca de la Marina de Dubái satisfacen la demanda de alimentación en menos de una hora, mientras que los microcentros de cumplimiento en los pisos superiores de los centros comerciales ilustran cómo los Emiratos monetizan el escaso suelo urbano para ganancias de última milla.

Los estados más pequeños del Golfo persiguen nichos específicos: Catar se centra en productos perecederos de alto valor a través del Puerto de Hamad, y Baréin aprovecha el acceso de libre comercio a la Provincia Oriental de Arabia Saudita. Egipto ofrece escala fuera del Golfo; las concesiones a largo plazo del Grupo AD Ports para modernizar Safaga y otros puertos del Mar Rojo conectan a los proveedores del Golfo con los consumidores del norte de África. Aunque persisten las brechas de infraestructura, los operadores pioneros disfrutan de menores costos de terreno y demanda reprimida, posicionando a Egipto y Omán como futuros focos de crecimiento una vez que mejore la claridad regulatoria.

Panorama Competitivo

La competencia se fragmenta en niveles de capacidad. Los gigantes respaldados por fondos soberanos, como Aramex apoyada por ADQ y DP World, disponen de capital barato y acceso prioritario a terrenos, lo que les permite desplegar parques multipaís, tejados solares y robótica sin tensión en el balance. Los integradores globales como DHL, FedEx y UPS despliegan pilas tecnológicas probadas y contratos de cuentas globales para fidelizar a los minoristas de alto gasto. Los especialistas en nichos se centran en segmentos regulados como la farmacia o las devoluciones de lujo, obteniendo primas de margen gracias a su experiencia.

Los movimientos estratégicos se concentran en la integración vertical. DP World canaliza la carga desde sus puertos directamente hacia almacenes de comercio electrónico en el mismo sitio, eliminando el transporte de corta distancia. DHL comprometió USD 570 millones en automatización en Oriente Medio para 2030, añadiendo clasificadores y robótica que gestionan con facilidad los volúmenes pico del día de las rebajas. La adquisición de Aramex por parte de ADQ en 2025 inyecta peso soberano en un líder de paquetería, insinuando una integración más profunda con la capacidad de bodega de Etihad Cargo de Abu Dabi.

La tecnología es el nuevo campo de batalla. Las torres de control basadas en inteligencia artificial ofrecen mapas de calor de inventario en tiempo real, reabastecimiento predictivo y paneles de carbono. Los operadores que construyen capas de datos propietarias generan costos de cambio, ya que los comerciantes que vinculan sus escaparates a una API dudan en rediseñar sus procesos en otro lugar. La capacidad ESG diferencia en la fase de solicitud de propuesta: los inquilinos ahora solicitan umbrales de certificación LEED Oro o cobertura solar antes de firmar arrendamientos plurianuales. Los actores locales más pequeños, presionados entre la intensidad de capital y el aumento del cumplimiento normativo, pueden buscar empresas conjuntas para sobrevivir o posicionarse para ser adquiridos.

Líderes de la Industria de Almacenes de Comercio Electrónico en Oriente Medio

Aramex

UPS Supply Chain Solutions

FedEx Logistics

DHL Group

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Agility Logistics Parks firmó Términos de Acuerdo para estructurar una empresa conjunta con ROSHN Group, una empresa del Fondo de Inversión Pública con sede en Arabia Saudita. La empresa conjunta tiene como objetivo desarrollar un enorme parque logístico y de almacenamiento de 1 a 1,5 millones de metros cuadrados en un corredor estratégico de Arabia Saudita para apoyar la eficiencia comercial y las cadenas de suministro regionales.

- Enero de 2026: CEVA Logistics inauguró un almacén de cumplimiento de comercio electrónico dedicado de 247.000 pies cuadrados en la Zona Franca de Dubái Sur. Construido con un fuerte enfoque en la sostenibilidad, cuenta con 1.600 m² de paneles solares, capacidades completas de cumplimiento B2B/B2C y sistemas avanzados de gestión de almacenes, procesando ya más de 30.000 unidades diarias desde su apertura.

- Diciembre de 2025: DHL Group inauguró oficialmente su Centro de Innovación de Oriente Medio y África (MEA) recientemente ampliado. En paralelo, DHL Supply Chain anunció una inversión de EUR 120 millones para desarrollar un almacén de logística contractual multiusuario, neutro en carbono y de 55.000 metros cuadrados en Dubái Sur para atender las cadenas de suministro globales y regionales.

- Diciembre de 2025: DSV avanzó en su presencia logística regional anunciando un centro logístico de 30.000 m² en Yebel Alí Sur, Dubái. Diseñada para logística contractual de alto volumen, la instalación cuenta con almacenamiento de gran altura de 22 m, 74.000 posiciones de palés y cámaras avanzadas con control de temperatura para clientes de bienes de consumo de alta rotación y farmacéuticos.

Alcance del Informe del Mercado de Almacenes de Comercio Electrónico en Oriente Medio

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras y Microcentros de Cumplimiento |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) |

| Almacenamiento |

| Preparación y Embalaje |

| Servicios de Valor Añadido y Otros (Ensamblaje de Kits, Etiquetado) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Alimentación y Bienes de Consumo de Alta Rotación |

| Farmacéuticos, Belleza y Bienestar |

| Artículos para el Hogar y Mobiliario |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Kuwait |

| Baréin |

| Omán |

| Egipto |

| Resto de Oriente Medio |

| Por Tipo de Almacén | Centros de Cumplimiento |

| Centros de Distribución | |

| Almacenes de Cadena de Frío | |

| Tiendas Oscuras y Microcentros de Cumplimiento | |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) | |

| Por Tipo de Servicio | Almacenamiento |

| Preparación y Embalaje | |

| Servicios de Valor Añadido y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Industria de Usuario Final | Ropa y Calzado |

| Electrónica de Consumo | |

| Alimentación y Bienes de Consumo de Alta Rotación | |

| Farmacéuticos, Belleza y Bienestar | |

| Artículos para el Hogar y Mobiliario | |

| Otros | |

| Por País (Valor) | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Kuwait | |

| Baréin | |

| Omán | |

| Egipto | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán los ingresos del almacenamiento de comercio electrónico en Oriente Medio para 2031?

Se prevé que el mercado alcance USD 1,81 mil millones para 2031, expandiéndose desde USD 1,33 mil millones en 2025 a una CAGR del 5,23%.

¿Qué tipo de almacén lidera los ingresos regionales hoy en día?

Los centros de cumplimiento mantienen el 43,81% de los ingresos de 2025 porque equilibran la amplitud del inventario con la capacidad de envío multicanal.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

Se proyecta que la alimentación y los bienes de consumo de alta rotación crezcan a una CAGR del 10,26% hasta 2031, a medida que los consumidores mantienen los hábitos de pedido en línea y demandan entrega refrigerada.

¿Por qué los almacenes automatizados ganan popularidad?

La previsión de demanda basada en inteligencia artificial ahora ofrece tasas de error inferiores al 5%, lo que justifica el desembolso de capital en robótica al aumentar el rendimiento y reducir los costos de mano de obra.

¿Cómo apoyan los gobiernos del Golfo al sector?

Los programas alineados con las visiones nacionales otorgan largas exenciones fiscales, invierten en megaparques como el Parque Logístico de Yeda y unifican los códigos aduaneros para agilizar los flujos de comercio electrónico transfronterizo.

¿Qué mantiene relevantes a las instalaciones manuales a pesar del auge de la robótica?

El menor gasto inicial, la flexibilidad para referencias de formas irregulares o bajo volumen, y la mayor facilidad de contratación hacen que los sitios manuales sean atractivos para los comerciantes más pequeños que aún no pueden justificar la automatización completa.

Última actualización de la página el: