Tamaño y Participación del Mercado de Almacenes de Comercio Electrónico del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

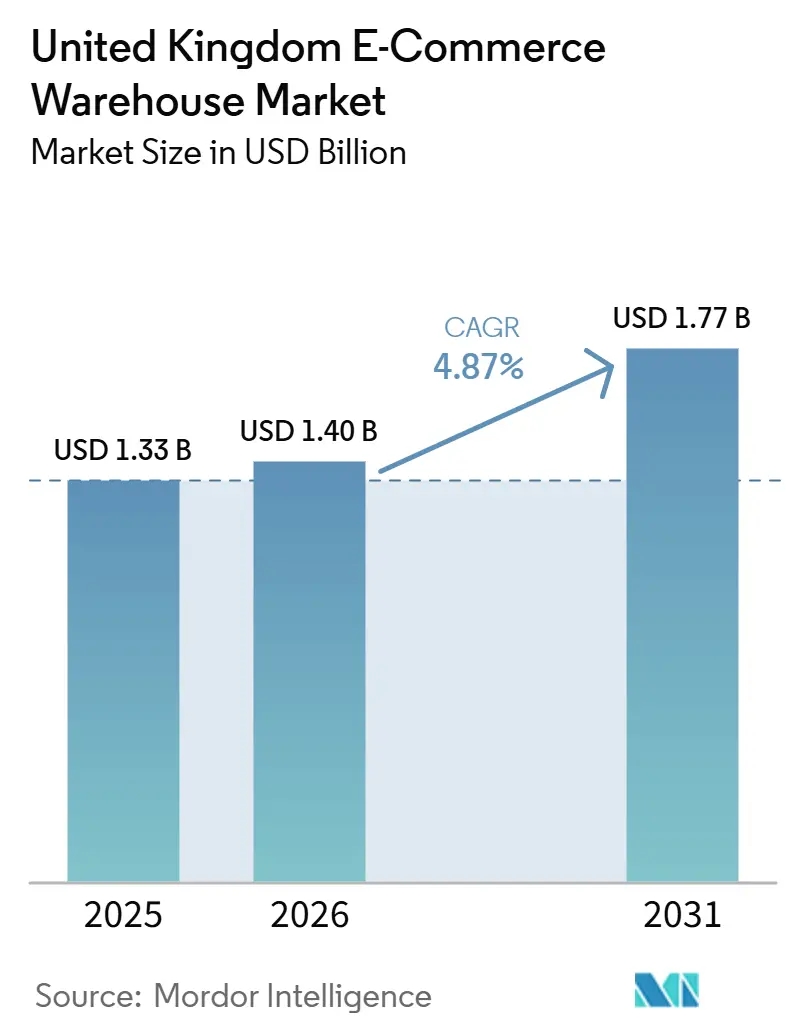

| Tamaño del mercado en el año base (2025) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenes de Comercio Electrónico del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de almacenes de comercio electrónico del Reino Unido aumente de USD 1,33 mil millones en 2025 a USD 1,40 mil millones en 2026, y alcance USD 1,77 mil millones en 2031, creciendo a una CAGR del 4,87% durante 2026-2031.

Las reformas aduaneras que agilizan los flujos transfronterizos, el aumento de las renovaciones orientadas a la sostenibilidad y el cambio hacia modelos omnicanal con alto volumen de devoluciones se combinan para redefinir la selección de ubicaciones, el diseño y la planificación presupuestaria de capital en el mercado de almacenes de comercio electrónico del Reino Unido. La capacidad automatizada entra en funcionamiento más lentamente de lo previsto porque las conexiones a la red eléctrica no siguen el ritmo de la demanda, aunque las suscripciones de Robótica como Servicio (RaaS) amplían el acceso a tecnología de alto rendimiento[1]"Modelo Operativo Objetivo de la Frontera del Reino Unido," Oficina del Gabinete del Reino Unido, gov.uk. Los promotores inmobiliarios pasan de construcciones especulativas a proyectos prealquilados a medida que la volatilidad de los tipos de interés eleva los costes del servicio de la deuda, mientras que los incentivos de los puertos francos inclinan la nueva construcción hacia Escocia y Gales, diversificando el crecimiento más allá del dominio tradicional de Inglaterra.

Conclusiones Clave del Informe

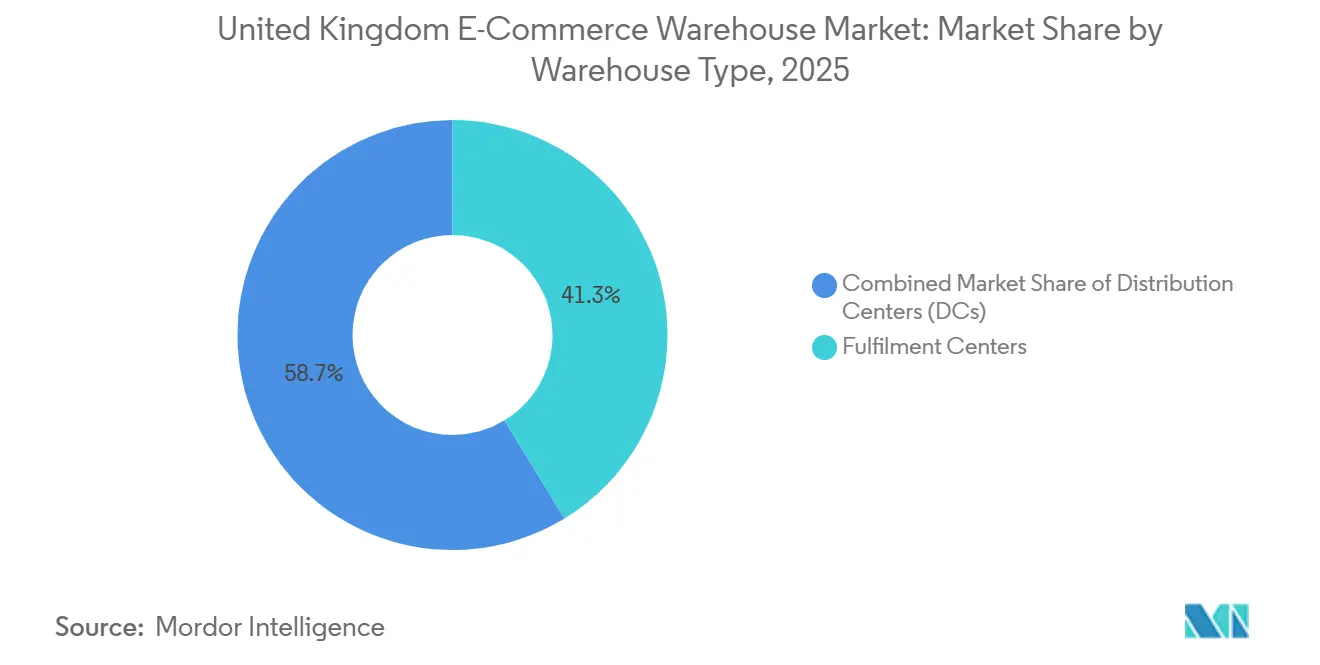

- Por tipo de almacén, los centros de cumplimiento representaron el 41,28% de la participación del mercado de almacenes de comercio electrónico del Reino Unido en 2025, y se prevé que las tiendas oscuras/centros de microcumplimiento avancen a una CAGR del 10,1% hasta 2031.

- Por tipo de servicio, el almacenamiento captó el 52,97% del tamaño del mercado de almacenes de comercio electrónico del Reino Unido en 2025, mientras que los servicios de valor añadido crecerán a una CAGR del 9,57% hasta 2031.

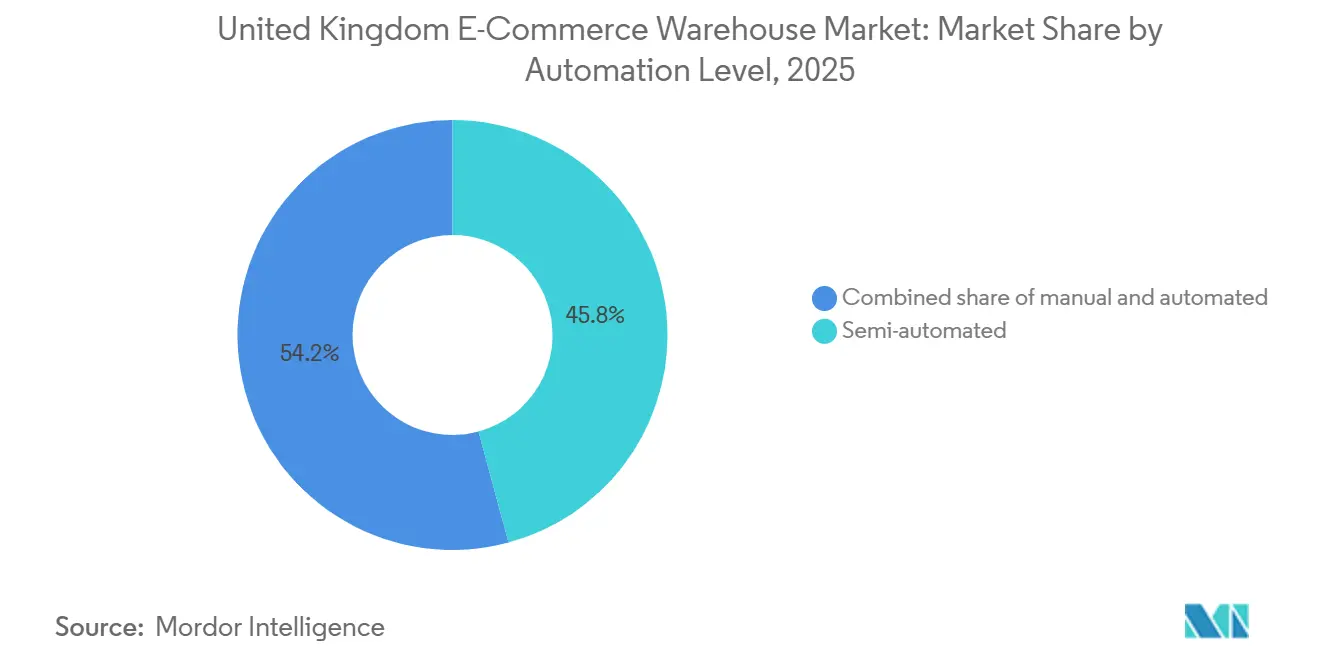

- Por nivel de automatización, las instalaciones semiautomatizadas representaron el 45,81% de la participación del mercado de almacenes de comercio electrónico del Reino Unido en 2025, mientras que se proyecta que los sitios automatizados se expandan a una CAGR del 9,18% entre 2026 y 2031.

- Por industria de usuario final, la alimentación y los productos de gran consumo lideraron con una participación de mercado del 24,02% en el mercado de almacenes de comercio electrónico del Reino Unido en 2025, y se prevé que los productos farmacéuticos, de belleza y bienestar registren una CAGR del 9,68% hasta 2031.

- Por región, Inglaterra concentró el 44,14% de la participación del mercado de almacenes de comercio electrónico del Reino Unido en 2025, y Escocia registrará la CAGR más rápida del 8,71% durante 2026-2031 gracias a las desgravaciones fiscales de los puertos francos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenes de Comercio Electrónico del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Simplificación aduanera post-Brexit que acelera la entrada de paquetes transfronterizos | +0.9% | Regiones próximas a puertos de Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Explosión de los volúmenes de devoluciones omnicanal que elevan las necesidades de espacio para logística inversa | +1.1% | Inglaterra urbana y Gales, expansión nacional | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que desbloquean la demanda de renovaciones | +0.8% | Inglaterra primero, luego Escocia y Gales | Largo plazo (≥ 4 años) |

| Robótica como Servicio que amplía el acceso a la automatización | +0.7% | Principales centros logísticos | Mediano plazo (2-4 años) |

| Conversión de activos minoristas vacantes en centros urbanos | +0.6% | Principales ciudades del Reino Unido | Corto plazo (≤ 2 años) |

| Operaciones de tránsito en puertos francos para paquetes con destino a la Unión Europea | +0.5% | Puertos francos escoceses y galeses, sitios ingleses seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Simplificación Aduanera Post-Brexit que Acelera la Entrada de Paquetes Transfronterizos

El Modelo Operativo Objetivo de la Frontera completo, introducido en 2024, redujo el despacho de paquetes de la Unión Europea de 48-72 horas a 6-12 horas, recuperando los volúmenes al 94% de los niveles de 2019 en el cuarto trimestre de 2025. Los sitios aduaneros ubicados a menos de 30 minutos de los puertos obtienen ahora primas de alquiler del 15-20%, y el mercado de almacenes de comercio electrónico del Reino Unido se concentra cada vez más cerca de los Puestos de Control Fronterizo designados. La proximidad a los puertos francos permite a los operadores logísticos de terceros realizar operaciones de tránsito de envíos con destino a la Unión Europea sin incurrir en derechos de importación, lo que supone un ahorro para los minoristas del 8-12% en el coste logístico total. La feroz competencia por el suelo ha elevado los valores industriales costeros un 25-35% por encima de los de propiedades similares en el interior, lo que obliga a los promotores a aceptar rendimientos más bajos para asegurar parcelas. El giro hacia nodos aduaneros eficientes amplifica los déficits de capacidad centrados en los puertos dentro del mercado de almacenes de comercio electrónico del Reino Unido.

Explosión de los Volúmenes de Devoluciones Omnicanal que Elevan las Necesidades de Espacio para Logística Inversa

Las devoluciones de ropa alcanzaron el 28-32% y las de electrónica el 18-22% en 2025, lo que obliga a los operadores a destinar el 15-20% del espacio en planta a la clasificación, calificación y flujos de reventa de devoluciones. Los flujos inversos añaden ahora un 40-50% más de manipulaciones por pedido, lo que infla los presupuestos de mano de obra y convierte la lógica de disposición basada en software en un requisito imprescindible. Las instalaciones que combinan reacondicionamiento, reetiquetado y envío para recomercialización obtienen incrementos de tarifas de USD 2,50-6,30 por unidad, lo que respalda la perspectiva de CAGR del 9,57% para los servicios de valor añadido. Los minoristas establecen como referencia ciclos de reintegración de 48 horas, por lo que la latencia se convierte en un factor determinante para la adjudicación de contratos dentro del mercado de almacenes de comercio electrónico del Reino Unido. Los operadores que carecen de procesos estandarizados de devoluciones ven cómo sus márgenes se erosionan a medida que se endurecen las cláusulas de penalización.

Mandatos de Sostenibilidad que Desbloquean la Demanda de Renovaciones

Los objetivos de Certificado de Eficiencia Energética B para 2030 afectan a aproximadamente dos tercios del parque inmobiliario heredado, abriendo una cartera de renovaciones de USD 3.200-3.800 millones[2]"Gestión de Devoluciones en el Comercio Minorista," Consorcio Minorista Británico, brc.org.uk. Los tejados solares se amortizan ahora en seis años al desplazar hasta el 40% de la electricidad consumida en el sitio, y la certificación BREEAM "Excelente" asegura primas de alquiler del 8-12%. El mercado de almacenes de comercio electrónico del Reino Unido observa, por tanto, cómo los almacenes más antiguos se comercializan con descuento y luego se mejoran rápidamente con aislamiento, iluminación LED y mejoras de ventilación. Los inquilinos utilizan cláusulas verdes que trasladan los costes energéticos a los propietarios si las calificaciones retroceden, lo que obliga a los propietarios a supervisar el rendimiento de forma continua. Los instaladores de renovaciones informan de carteras de pedidos que se extienden 18-24 meses, lo que señala una demanda sostenida más allá de la fecha de cumplimiento normativo.

Robótica como Servicio que Amplía el Acceso a la Automatización

Los contratos de Robótica como Servicio con precios de USD 2.500-5.100 por robot al mes reducen los desembolsos de inversión en un 60-70% en comparación con los modelos de compra. El rendimiento aumenta un 100-150% y la precisión sube al 99,8%, lo que permite a las empresas medianas igualar los estándares de primer nivel dentro del mercado de almacenes de comercio electrónico del Reino Unido. Las flotas se ajustan un 40-60% durante los picos estacionales sin capital inmovilizado, pero las renovaciones de infraestructura para redes de Wi-Fi y estaciones de carga añaden USD 19-32 por pie cuadrado. La demanda de electricidad aumenta considerablemente, presionando las cuotas de la red eléctrica que ya retrasan las conexiones hasta 48 meses. Los operadores equilibran el número de robots frente a los límites de potencia, adoptando combinaciones híbridas de preparación guiada por luz y robots móviles autónomos para cubrirse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los tipos de interés que limita las construcciones financiadas con deuda | -0.8% | A nivel nacional, aguda en Inglaterra | Corto plazo (≤ 2 años) |

| Capacidad limitada de la red eléctrica que retrasa los sitios automatizados | -0.7% | Principales corredores logísticos | Mediano plazo (2-4 años) |

| Incertidumbre en la revalorización de las tasas empresariales | -0.6% | Principalmente Inglaterra | Corto plazo (≤ 2 años) |

| Escalada de las primas de ciberseguros | -0.5% | Instalaciones altamente automatizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Tipos de Interés que Limita el Desarrollo de Almacenes Financiados con Deuda

Las oscilaciones del tipo base entre el 4,5-5,25% en 2025 elevaron los cupones de los préstamos preferentes al 6,5-7,5%, aumentando los requisitos de capital propio al 35-45% para las construcciones especulativas[3]"Informe de Política Monetaria de Febrero de 2025," Banco de Inglaterra, bankofengland.co.uk. La cartera de suministro se redujo un 35-45% desde los máximos de 2022, reduciendo la tasa de desocupación por debajo del 3% en los corredores principales. Los promotores ahora se apoyan en acuerdos de financiación anticipada, asegurando arrendamientos de 15 años con grandes minoristas electrónicos antes de iniciar las obras, un cambio que reduce la liquidez pero estabiliza el riesgo dentro del mercado de almacenes de comercio electrónico del Reino Unido. Los operadores regionales más pequeños que carecen de solidez en su balance pausan proyectos o se retiran por completo, acelerando la consolidación en los bancos de suelo y provocando una huida hacia activos de calidad.

Capacidad Limitada de la Red Eléctrica que Retrasa la Puesta en Marcha de Instalaciones Altamente Automatizadas

Los almacenes de alto rendimiento necesitan 5-10 MW, pero las colas de conexión se extienden 36-48 meses alrededor de Londres, las Midlands y Mánchester. La demanda competidora de centros de datos y cargadores de vehículos eléctricos absorbe el 70-80% de la capacidad regional disponible, por lo que los promotores se redirigen a ubicaciones secundarias o reducen los planos de automatización. La energía solar en sitio más baterías cubre ahora el 30-40% de la carga máxima, reduciendo el consumo de la red pero con un coste inicial de USD 51-76 por pie cuadrado. Los proyectos preinstalados para futuros intercambios de baterías obtienen aprobaciones más rápidas, convirtiéndose en un elemento diferenciador en el mercado de almacenes de comercio electrónico del Reino Unido. Los operadores de red prometen mejoras, pero los plazos de entrega de cuatro a seis años mantienen el cuello de botella vigente hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Microcumplimiento Centrado en Puertos Gana Terreno

Los Centros de Cumplimiento captaron el 41,28% de la participación del mercado de almacenes de comercio electrónico del Reino Unido en 2025, ya que gestionan entre 10.000 y 50.000 referencias para la entrega a nivel nacional. Los formatos de Microcumplimiento escalan a una CAGR del 10,1% a medida que los minoristas aceptan alquileres urbanos un 40-60% más altos para prometer ventanas de entrega de dos horas. Estos nodos de 15.000-25.000 pies cuadrados albergan 1 robot por cada 600 pies cuadrados, amplificando la densidad de kilovatios. Los Centros de Distribución mantienen la demanda como centros regionales que abastecen a los radios urbanos nocturnamente. Los Almacenes de Cadena de Frío disfrutan de primas de alquiler del 25-35%, impulsadas por el cumplimiento normativo farmacéutico y el crecimiento de la alimentación refrigerada, añadiendo resiliencia al mercado de almacenes de comercio electrónico del Reino Unido.

El segmento "Otros", que incluye híbridos aduaneros, de logística inversa y de tránsito, monetiza funciones especializadas como la suspensión de derechos arancelarios y la recomercialización; las tarifas premium compensan la complejidad. Las conversiones de activos minoristas ahorran el 50-60% de la inversión frente a las construcciones en terreno virgen, aunque limitan el acceso de camiones y los horarios de rampa. Los promotores equilibran estas compensaciones, pero la necesidad inexorable de reducir las emisiones de la última milla favorece a las tiendas oscuras en el interior de las ciudades, profundizando su penetración en el mercado de almacenes de comercio electrónico del Reino Unido[4]"Buenas Prácticas de Distribución," Agencia Reguladora de Medicamentos y Productos Sanitarios, gov.uk.

Por Tipo de Servicio: Los Servicios de Valor Añadido Impulsados por las Devoluciones se Expanden

El almacenamiento sigue siendo el ancla con el 52,97% del tamaño del mercado de almacenes de comercio electrónico del Reino Unido, pero el segmento de servicios de valor añadido crece más rápido a una CAGR del 9,57% hasta 2031. La inspección de devoluciones, el reacondicionamiento, el ensamblaje de kits y la personalización generan USD 2,50-6,30 por unidad, cuatro veces los ingresos base de almacenamiento. La complejidad de la preparación y el empaque aumenta a medida que crecen las líneas promedio de la cesta de la compra, lo que requiere clasificación multizona y estaciones de ensamblaje ligero.

Los operadores destinan el 15-20% de la superficie a celdas de valor añadido equipadas con laboratorios de calidad y líneas de embalaje de marca. El cumplimiento de cajas de suscripción, que exige surtidos curados y temáticas estacionales, refuerza este cambio. Los paneles de control avanzados de sistemas de gestión de almacenes registran marcas de tiempo de servicio, generando evidencia de acuerdos de nivel de servicio que sustenta la integridad de las tarifas en todo el mercado de almacenes de comercio electrónico del Reino Unido.

Por Nivel de Automatización: El Formato Semiautomatizado Ocupa el Término Medio

Los almacenes semiautomatizados representaron el 45,81% de la participación del mercado de almacenes de comercio electrónico del Reino Unido en 2025, ofreciendo el 40-60% del rendimiento totalmente automatizado a un tercio de la inversión. Las operaciones manuales persisten para referencias de gran tamaño, aunque sufren presiones salariales y problemas de retención. Los sitios automatizados crecen a una CAGR del 9,18%, pero hacen cola para obtener conexiones a la red eléctrica que retrasan las fechas de puesta en marcha.

La Robótica como Servicio salva la brecha, permitiendo a los usuarios pagar por hora de robot y ajustar las flotas durante los picos del Viernes Negro. Las renovaciones cuestan USD 38-63 por pie cuadrado para suelos, energía y datos, lo que lleva a muchos inversores a optar por nuevas construcciones preespecificadas para operaciones robóticas las 24 horas del día, los 7 días de la semana. El mercado de almacenes de comercio electrónico del Reino Unido se polariza, por tanto, entre el parque manual heredado y los centros automatizados de próxima generación con escaso término medio.

Por Industria de Usuario Final: El Sector Farmacéutico Lidera el Auge de la Cadena de Frío

La alimentación y los productos de gran consumo lideraron con una participación del 24,02% en el mercado de almacenes de comercio electrónico del Reino Unido en 2025 por la intensidad de volumen, aunque los productos farmacéuticos, de belleza y bienestar registrarán una CAGR del 9,68% hasta 2031. Las necesidades de la farmacia electrónica de prescripción y la cadena de frío cosmética elevan la demanda de salas controladas a 15-25 °C y trazabilidad conforme a las Buenas Prácticas de Distribución.

Los volúmenes de ropa siguen siendo altos pero volátiles, con ratios de devolución superiores al 30% que impulsan instalaciones especializadas de recomercialización. El cumplimiento de pedidos de electrónica añade requisitos antiestáticos y de jaulas de seguridad, inflando el coste de acondicionamiento un 40-60%. La logística de muebles valora las alturas interiores libres y los suelos de alta resistencia, favoreciendo las megainstalaciones en la periferia de las conurbaciones. La diversificación de la combinación sectorial amortigua el riesgo de utilización en todo el mercado de almacenes de comercio electrónico del Reino Unido.

Análisis Geográfico

Inglaterra retuvo el 44,14% de la participación del mercado de almacenes de comercio electrónico del Reino Unido en 2025, anclada por las conurbaciones de Londres, las Midlands y Mánchester. Las tasas de desocupación caen por debajo del 3% debido a los retrasos en la planificación que se extienden 18-24 meses. El centro de Coventry de DHL por USD 291 millones ilustra el apetito continuo por los megaalmacenes, aunque la congestión de la red eléctrica obliga a algunos proyectos a zonas periféricas, aumentando los kilómetros por carretera y las cargas de carbono.

Se proyecta que Escocia registre una CAGR del 8,71%, la más rápida dentro del mercado de almacenes de comercio electrónico del Reino Unido, ya que los puertos francos de Forth e Inverness otorgan suspensión de derechos arancelarios hasta 2034 y los costes del suelo industrial se sitúan un 30-40% por debajo de los de sus homólogos ingleses. Las cadenas de suministro de energía eólica marina demandan grúas de 50 toneladas, generando almacenes de gran tamaño cerca de los muelles de aguas profundas. La estabilidad de las tasas empresariales en relación con Inglaterra refuerza aún más el atractivo.

Gales despliega un plan de inversión de USD 1.270 millones que tiene como objetivo 5,5 millones de pies cuadrados de nuevo parque logístico en torno al Polígono Industrial de Wrexham, respaldado por la relocalización de la automoción y las ciencias de la vida. Irlanda del Norte aprovecha el acceso a dos mercados bajo las normas del protocolo, permitiendo que un único Centro de Distribución sirva tanto al comercio electrónico de los Estados Unidos como al de la Unión Europea, reduciendo los costes de inventario transfronterizo en un 10-15%. En conjunto, las naciones devueltas erosionan el dominio de Inglaterra, añadiendo resiliencia geográfica al mercado de almacenes de comercio electrónico del Reino Unido.

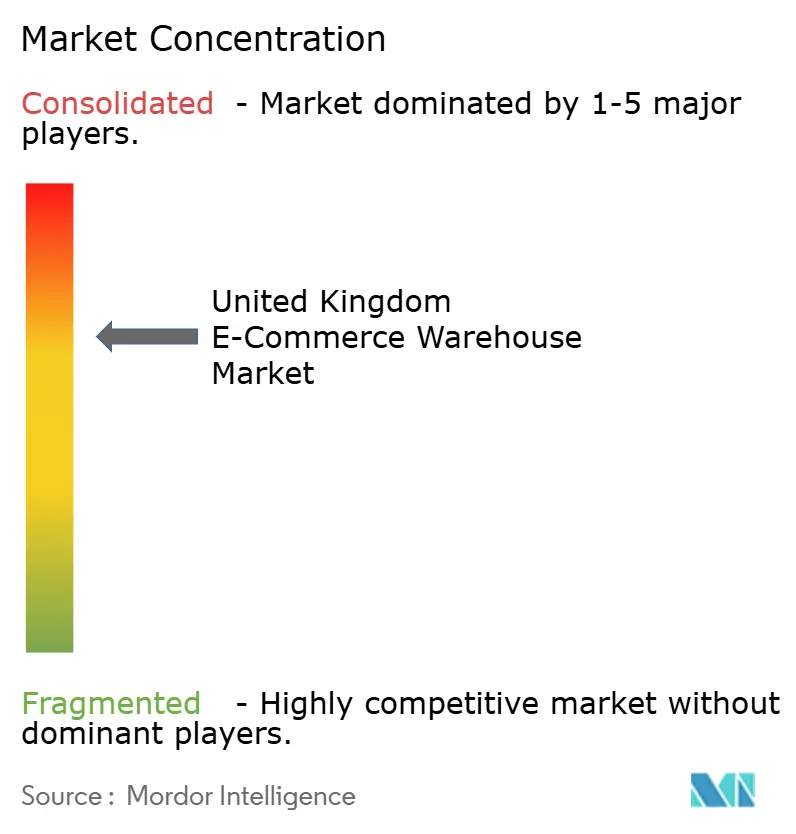

Panorama Competitivo

DSV cerró una adquisición de DB Schenker por USD 15.100 millones en 2025, creando una huella nacional de 12 millones de pies cuadrados y elevando la participación de los cinco primeros por encima del 60% dentro del mercado de almacenes de comercio electrónico del Reino Unido. GXO absorbió Wincanton en 2026, desbloqueando un potencial de sinergia anual de USD 57 millones y consolidando su liderazgo en logística por contrato. Minoristas como Tesco y Sainsbury's internalizan el cumplimiento de pedidos, reduciendo la cuota de gasto en operadores logísticos de terceros, aunque profundizando las asociaciones de automatización con proveedores de Robótica como Servicio.

La tecnología emerge como el campo de batalla. Los operadores publicitan una precisión de preparación del 99,8% y extensiones de plazo de corte de 30 minutos, haciendo vulnerables a los rezagados. La resiliencia cibernética pasa de opcional a obligatoria tras el aumento del 120-150% en las reclamaciones por ransomware. Las pólizas ahora exigen autenticación multifactor, segmentación de red y soporte de Centro de Operaciones de Seguridad las 24 horas, añadiendo una carga anual de USD 63.000-190.000.

Los promotores de centros urbanos convierten locales comerciales en nodos de microcumplimiento de 15.000-25.000 pies cuadrados a la mitad del coste de una construcción en terreno virgen, asegurando arrendamientos de marcas de moda que buscan la entrega en el mismo día. Los operadores logísticos de terceros especializados en puertos francos anuncian ahorros del 8-12% en el coste de destino para paquetes con destino a la Unión Europea, destacando el arbitraje regulatorio como un nicho estratégico. La consolidación continúa a medida que el capital gravita hacia plataformas de escala con credenciales de criterios ambientales, sociales y de gobernanza, reforzando una estructura de mancuerna dentro del mercado de almacenes de comercio electrónico del Reino Unido.

Líderes de la Industria de Almacenes de Comercio Electrónico del Reino Unido

GXO Logistics

Kuehne+Nagel

DSV A/S

DHL Group

CMA CGM Group (incluida CEVA Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GXO Logistics obtuvo la aprobación regulatoria para su adquisición de Wincanton, integrando 15 millones de pies cuadrados y apuntando a sinergias de costes de USD 57 millones.

- Marzo de 2026: DPD inauguró depósitos automatizados en Crawley y Sittingbourne, cada uno procesando 80.000 paquetes diarios en el marco de un plan de expansión de USD 418 millones.

- Marzo de 2026: Kuehne+Nagel abrió un almacén de piezas con control de temperatura de 3.600 m² en East Midlands Gateway para Changan Reino Unido.

- Febrero de 2026: GXO amplió un contrato de almacenamiento de seis años con BAE Systems en los astilleros de Glasgow.

Alcance del Informe del Mercado de Almacenes de Comercio Electrónico del Reino Unido

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras / Centros de Microcumplimiento |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) |

| Almacenamiento |

| Preparación y Empaque |

| Servicios de Valor Añadido y Otros (Ensamblaje de Kits, Etiquetado) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Alimentación y Productos de Gran Consumo |

| Productos Farmacéuticos, Belleza y Bienestar |

| Artículos para el Hogar y Mobiliario |

| Otros |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Almacén | Centros de Cumplimiento |

| Centros de Distribución | |

| Almacenes de Cadena de Frío | |

| Tiendas Oscuras / Centros de Microcumplimiento | |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) | |

| Por Tipo de Servicio | Almacenamiento |

| Preparación y Empaque | |

| Servicios de Valor Añadido y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Industria de Usuario Final | Ropa y Calzado |

| Electrónica de Consumo | |

| Alimentación y Productos de Gran Consumo | |

| Productos Farmacéuticos, Belleza y Bienestar | |

| Artículos para el Hogar y Mobiliario | |

| Otros | |

| Por Región | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de almacenes de comercio electrónico del Reino Unido en 2031?

Se proyecta que el mercado alcance USD 1,77 mil millones en 2031, reflejando una CAGR del 4,87% desde 2026.

¿Qué formato de almacén crece más rápido en el Reino Unido?

Las Tiendas Oscuras y los Centros de Microcumplimiento se expanden a una CAGR del 10,1% porque la proximidad urbana acorta las ventanas de entrega.

¿Por qué son críticos los servicios de valor añadido para los operadores de almacenes del Reino Unido?

El aumento de las devoluciones omnicanal y la demanda de personalización impulsan a los operadores a añadir zonas de inspección, ensamblaje de kits y reacondicionamiento que generan tarifas más altas y aceleran la reventa.

¿Cuál es la principal barrera para la adopción de la automatización completa?

La capacidad limitada de la red eléctrica provoca retrasos de conexión de 36-48 meses para cargas de 5-10 MW, lo que obliga a los operadores a adoptar soluciones semiautomatizadas o híbridas.

¿Qué región muestra el mayor potencial de crecimiento?

Escocia registrará una CAGR del 8,71% gracias a los incentivos fiscales de los puertos francos, los menores costes del suelo y la demanda logística de energías renovables.

¿Cómo remodela la Robótica como Servicio la economía de la automatización?

La Robótica como Servicio elimina el 60-70% de la inversión inicial y permite a los operadores ajustar las flotas estacionalmente mientras logran ganancias de rendimiento del 100-150%.

Última actualización de la página el: