Tamaño y Participación del Mercado de Logística de Defensa de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística de Defensa de Alemania por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística de defensa de Alemania se expanda desde USD 4.610 millones en 2025 y USD 4.860 millones en 2026 hasta USD 6.270 millones en 2031, registrando una CAGR del 5,21% entre 2026 y 2031.

El mercado de logística de defensa de Alemania está alejándose de la planificación de inventario en tiempos de paz y avanzando hacia un modelo de preparación basado en un despliegue más rápido, posiciones de stock más profundas y un apoyo en teatro de operaciones más confiable. La asignación de defensa de Alemania para 2026 alcanzó EUR 108.200 millones (USD 125.400 millones), incluidos EUR 25.500 millones (USD 29.600 millones) del fondo especial Sondervermogen Bundeswehr, que proporciona a los operadores logísticos una base de demanda más sólida en actividades de transporte, apoyo y sostenimiento. El último OPLAN DEU de Alemania también refuerza este cambio al posicionar al país como el principal centro de concentración para tropas y vehículos aliados en una crisis, lo que eleva los requisitos a largo plazo de capacidad de tránsito, apoyo de depósitos y planificación de movimiento multimodal. El mercado de logística de defensa de Alemania también está siendo moldeado por una contratación más rápida, la integración digital en los depósitos y un uso más amplio de modelos de apoyo basados en el rendimiento, mientras que la presión competitiva aumenta a medida que los fabricantes de equipos originales, los operadores vinculados al gobierno y los grandes grupos de transporte de mercancías avanzan hacia áreas de servicio superpuestas. Al mismo tiempo, los cuellos de botella de capacidad en las instalaciones de mantenimiento, las estrictas normas de incorporación a la nube de defensa y los largos ciclos de aprobación para la infraestructura de almacenamiento continúan ralentizando el ritmo al que el mercado de logística de defensa de Alemania puede absorber la nueva demanda.

Conclusiones Clave del Informe

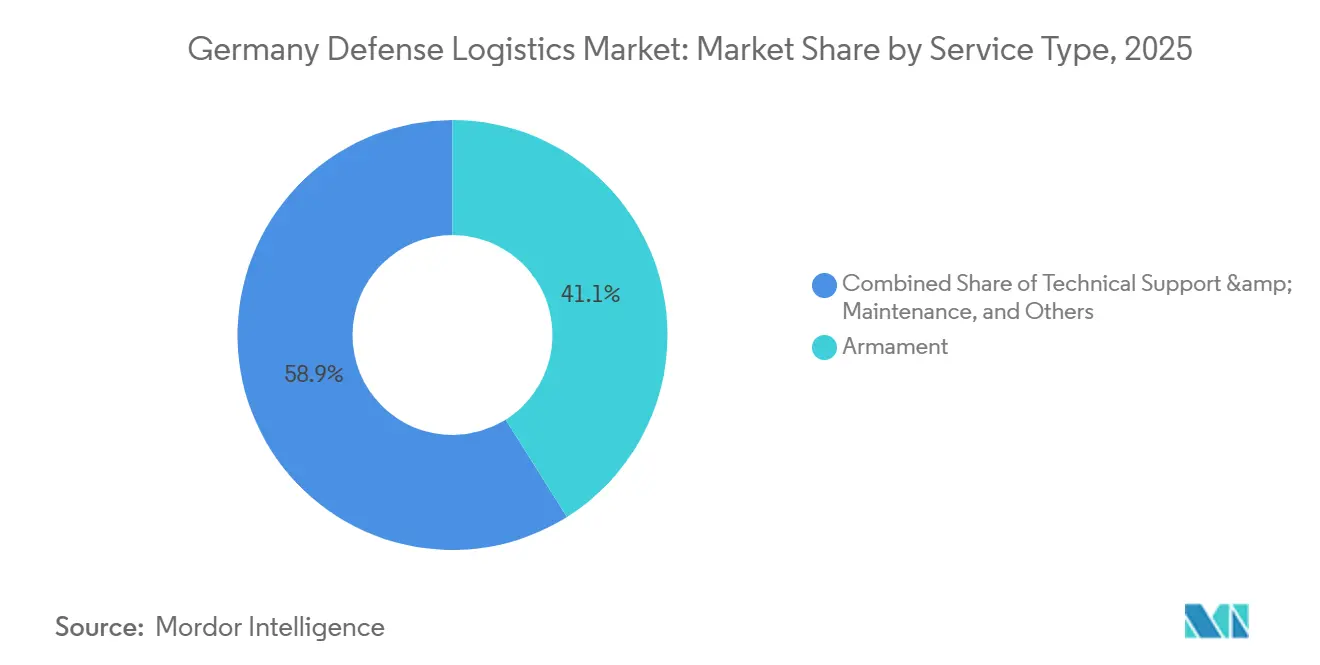

- Por tipo de servicio, el armamento lideró con el 41,07% de la participación del mercado de logística de defensa de Alemania en 2025, mientras que el soporte técnico y el mantenimiento se proyectan para expandirse a una CAGR del 8,05% hasta 2031.

- Por función logística, el transporte representó el 56,93% del tamaño del mercado de logística de defensa de Alemania en 2025, mientras que los servicios de valor agregado se prevé que crezcan a una CAGR del 7,22% hasta 2031.

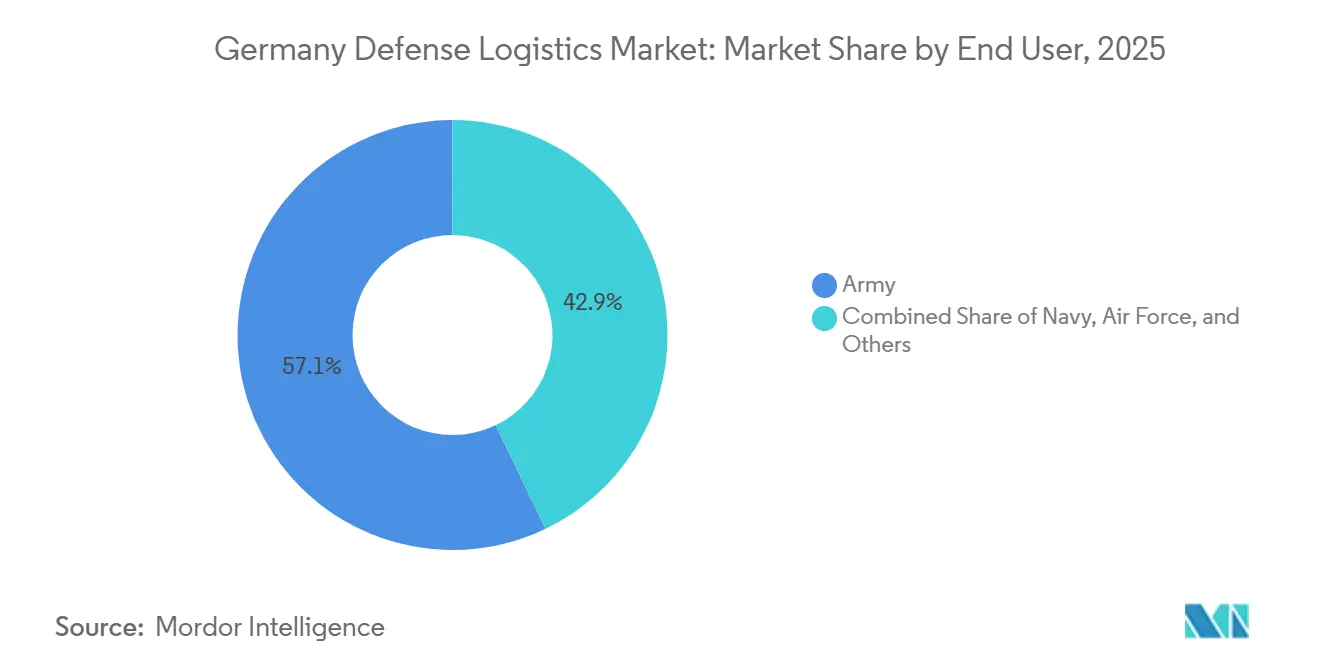

- Por usuario final, el ejército representó el 57,12% de la demanda del mercado en 2025, mientras que la fuerza aérea se proyecta para registrar la CAGR más alta del 8,35% hasta 2031.

- Por región, Renania del Norte-Westfalia capturó el 34,84% de los ingresos regionales en 2025, mientras que Baden-Wurtemberg se espera que avance a una CAGR del 6,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Defensa de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Fondo Especial Bundeswehr Acelera la Modernización Logística Multimodal | +2.0% | Nacional, concentrado en Renania del Norte- Westfalia, Baviera y Baden-Wurtemberg. | Corto plazo (≤ 2 años) |

| Los Requisitos de Disuasión de la OTAN Elevan las Reservas de Despliegue Rápido a lo Largo del Corredor del Rin | +0.8% | Renania del Norte-Westfalia, Renania-Palatinado, Norte de Alemania | Mediano plazo (2-4 años) |

| El Despliegue de Gemelos Digitales para Depósitos Militares Mejora los Plazos de Entrega de Inventario | +0.6% | Nacional, con concentración de depósitos en Renania del Norte-Westfalia y Sajonia | Mediano plazo (2-4 años) |

| La Integración Logística Civil y Militar con DB Cargo Amplía la Capacidad Ferroviaria | +0.5% | Nacional, con nodos clave en Renania del Norte- Westfalia y Baden-Wurtemberg | Corto plazo (≤ 2 años) |

| Los Pilotos de Vehículos Tácticos de Hidrógeno Crean Nuevas Necesidades de Servicio en la Cadena de Combustible | +0.2% | Baviera y Baden-Wurtemberg | Largo plazo (≥ 4 años) |

| El Financiamiento de Movilidad Militar de la UE Apoya las Mejoras de Corredores Transfronterizos | +0.4% | Nacional, con extensión a los corredores de los Países Bajos y Polonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Sondervermogen de EUR 100.000 millones (USD 116.000 millones) del Bundeswehr Acelera la Modernización Logística Multimodal.

La estructura del presupuesto de defensa de Alemania opera ahora tanto a través del presupuesto ordinario como del fondo especial, lo que ha aumentado materialmente la escala y visibilidad de la demanda logística en el mercado de logística de defensa de Alemania. El presupuesto de defensa combinado de 2026 de EUR 108.200 millones (USD 125.400 millones), incluidos EUR 25.500 millones (USD 29.600 millones) del fondo Sondervermogen, es la señal más clara de que la planificación logística está ahora vinculada a la preparación militar sostenida en lugar de ciclos de reemplazo limitados. Una de las señales más fuertes provino de la convocatoria de más de 2.000 vehículos de transporte militar RMMV HX en el marco del acuerdo marco más amplio, lo que eleva considerablemente la capacidad de movimiento orgánico de Alemania para combustible, municiones y equipos de ingeniería. La combinación de vehículos importa porque las variantes más pesadas apoyan el preposicionamiento y el sostenimiento de fuerzas en lugar del simple movimiento doméstico rutinario. La ley de planificación y contratación acelerada del Bundestag, vigente desde enero de 2026, también reduce los cuellos de botella anteriores en la contratación de defensa, apoyando así una ejecución más rápida de la infraestructura logística, el apoyo a flotas y los servicios relacionados. Como resultado, el mercado de logística de defensa de Alemania está viendo una cartera más sólida de contratos que vinculan directamente los volúmenes de adquisición con la preparación del transporte, la actividad de los depósitos y el apoyo al mantenimiento.

Los Requisitos de Disuasión de la OTAN Impulsan las Reservas de Despliegue Rápido a lo Largo del Corredor del Rin

El papel de Alemania dentro de la logística de la OTAN se ha vuelto más central a medida que la planificación de la alianza depende cada vez más de la infraestructura ferroviaria, vial, portuaria y de concentración del país. El OPLAN DEU identifica a Alemania como el centro para el movimiento de hasta 800.000 tropas aliadas y 200.000 vehículos en un plazo de 6 meses desde la activación de una crisis, elevando así la demanda de referencia para el almacenamiento, el apoyo a convoyes y la coordinación de tránsito en el mercado de logística de defensa alemán. Esta demanda no se limita a la capacidad estatal porque los contratos comerciales por sí solos no pueden absorber un aumento de esa escala sin una integración adicional entre los proveedores de servicios y los planificadores militares. El acuerdo marco de Rheinmetall de febrero de 2025 para el apoyo al redespliegue de fuerzas muestra cómo las tareas logísticas más amplias, como los servicios de convoy, alojamiento, catering, reabastecimiento de combustible y gestión de residuos, se están agrupando cada vez más en contratos de mayor envergadura[1]Rheinmetall AG, "Rheinmetall gana un pedido de apoyo logístico a las Fuerzas Armadas", Rheinmetall, rheinmetall.com. Ese cambio favorece a los operadores que pueden gestionar el apoyo en campo y los servicios de movimiento de forma conjunta, en lugar de competir únicamente como transportistas de carga. El mercado de logística de defensa de Alemania se beneficia, por tanto, no solo de mayores volúmenes de tráfico militar, sino también de una transferencia más amplia de responsabilidades operativas hacia contratos logísticos integrados.

El Despliegue de Gemelos Digitales para Depósitos Militares Reduce los Plazos de Entrega de Inventario

El modelado digital se está convirtiendo en una herramienta de planificación práctica en el mercado de logística de defensa de Alemania porque el Bundeswehr gestiona ahora una carga de inventario mucho más amplia y dinámica que en años anteriores. Esto importa porque el mercado de logística de defensa de Alemania ya no se juzga únicamente por la capacidad física, y el rendimiento de los contratos depende cada vez más de una mejor visibilidad sobre la disponibilidad de piezas, los ciclos de mantenimiento y el rendimiento de los depósitos. IABG también ha destacado que las soluciones de gemelo digital configurables son más adecuadas para el Bundeswehr que los modelos estándar rígidos, porque las estructuras de flota y los perfiles de misión varían ampliamente entre plataformas[2]IABG, "Gemelo Digital", IABG, iabg.de. Eso crea una clara división entre los operadores que pueden interactuar con los entornos de datos de defensa y los que aún dependen de sistemas transaccionales básicos. Con el tiempo, el mercado de logística de defensa de Alemania probablemente recompensará la interoperabilidad, la capacidad de simulación y la trazabilidad digital con la misma fuerza con que recompensa el espacio de almacén o las flotas de vehículos.

La Integración Logística Civil y Militar con DB Cargo Libera Capacidad Ferroviaria

El ferrocarril sigue siendo una de las capas de apoyo más importantes en el mercado de logística de defensa de Alemania porque conecta la planificación del movimiento militar con la infraestructura de carga civil del país. El Vorhaltevertrag Schiene de Alemania otorga al Bundeswehr acceso a la red ferroviaria nacional para necesidades de proyección de fuerzas, preservando el ferrocarril como canal de movilidad central durante los despliegues a gran escala. La venta de DB Schenker a DSV, completada en abril de 2025, ha introducido otro cambio estructural al concentrar una gran parte de la capacidad de carga comercial en un único operador combinado. Esta consolidación mejora el alcance de la red y puede respaldar contratos de defensa de mayor envergadura que dependen de densas conexiones ferroviarias y viales en toda Alemania. También aumenta el riesgo de concentración porque una mayor proporción del trabajo de movimiento militar de alto volumen puede fluir a través de menos manos comerciales. En ese contexto, el mercado de logística de defensa de Alemania obtiene beneficios de escala y coordinación de la integración civil y militar. Sin embargo, también se vuelve más sensible a la concentración de capacidad entre los grupos de carga de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Ciclo de Modernización del VCI Puma Más Lento Ocupa Capacidad de Almacén y Taller | -0.3% | Renania del Norte-Westfalia y Baviera | Mediano plazo (2-4 años) |

| Las Estrictas Normas de Ciberseguridad de Defensa Ralentizan la Incorporación de Terceros a la Nube | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Personal Logístico Cualificado en el Cuerpo Civil del Bundeswehr | -0.3% | Nacional, especialmente los estados del este de Alemania | Mediano plazo (2-4 años) |

| Retrasos en la Aprobación Ambiental para Nuevos Sitios de Almacenamiento de Municiones | -0.2% | Renania-Palatinado, Schleswig-Holstein, Baja Sajonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ciclo de Modernización Más Lento del VCI Puma Ocupa Capacidad de Almacén

El ciclo de modernización del Puma está limitando la flexibilidad operativa en el mercado de logística de defensa de Alemania porque el espacio de mantenimiento y la capacidad de gestión de repuestos permanecen ocupados durante largos períodos. La actualización al estándar S1 de 297 vehículos Puma tiene un objetivo de finalización para 2029, lo que garantiza que los recursos clave de depósitos y talleres permanezcan comprometidos mientras otros sistemas terrestres también requieren apoyo. El alcance de la actualización incluye la integración de misiles, sensores mejorados y equipos de radio digital, y cada capa añade trabajo de pruebas y aceptación que extiende los tiempos de procesamiento normales. El acuerdo de diciembre de 2025 para 200 vehículos Puma adicionales también alarga el período durante el cual las células de mantenimiento más capaces permanecen muy centradas en esta plataforma. Esto crea un problema de secuenciación porque la expansión de la flota y el apoyo a la flota están aumentando simultáneamente en la parte del Ejército del mercado de logística de defensa de Alemania. Los contratistas comerciales pueden absorber parte de esa presión, pero las instalaciones actuales limitan la cantidad de trabajo de desbordamiento que puede salir de la red central.

Las Estrictas Normas de Ciberseguridad del Ministerio de Defensa Retrasan la Incorporación de Terceros a la Nube

La modernización digital en el mercado de logística de defensa de Alemania avanza más lentamente de lo previsto porque el software de defensa debe cumplir con estrictos requisitos de soberanía y seguridad. La arquitectura pCloudBw del Bundeswehr requiere que las aplicaciones externas operen en un entorno aislado, y no se espera que la integración de Google Cloud en entorno aislado se complete hasta finales de 2027. Hasta que ese sistema esté completamente en funcionamiento, muchos operadores deben ejecutar plataformas antiguas y nuevas simultáneamente, lo que añade trabajo administrativo y ralentiza el uso de datos unificados en la planificación logística. El retraso importa porque el mercado de logística de defensa de Alemania depende cada vez más de vistas de inventario en tiempo real, herramientas de apoyo predictivo e intercambio seguro de información entre contratistas y organismos públicos. Las estrictas normas de certificación también tienden a favorecer a los proveedores establecidos que ya comprenden los requisitos de los sistemas clasificados y las rutinas de documentación. Esto deja a los nuevos proveedores de software en desventaja y ralentiza el ritmo al que el mercado de logística de defensa de Alemania puede adoptar la previsión asistida por inteligencia artificial y flujos de trabajo digitales más integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Armamento Domina, los Servicios de Mantenimiento se Aceleran

El armamento representó el 41,07% de los ingresos en 2025, convirtiéndolo en el segmento de servicios más grande del mercado de logística de defensa alemán. Este segmento sigue siendo el centro de demanda principal porque abarca la gestión de municiones, el almacenamiento relacionado con armamento, el transporte especializado, la coordinación de adquisiciones y la documentación bajo estrictas normas de cumplimiento militar. Los contratos IRIS-T firmados en enero de 2026 por Diehl Defense y BAAINBw refuerzan este patrón porque el crecimiento de la producción de misiles aumenta directamente la necesidad de almacenamiento seguro, manipulación controlada y cadenas de suministro gestionadas con precisión[3]Diehl Defense, "Contratos para misiles guiados IRIS-T firmados con BAAINBw", Diehl Defense, diehl.com.

El soporte técnico y mantenimiento es el área de servicio de más rápido crecimiento, y se proyecta que el segmento se expanda a una CAGR del 8,05% de 2026 a 2031. El crecimiento proviene de flotas más grandes, ciclos de sostenimiento más largos y la expansión constante de modelos de apoyo externalizados o vinculados al rendimiento en sistemas terrestres y aéreos. El contrato de marzo de 2026 de Rolls-Royce Power Systems para aproximadamente 200 paquetes de propulsión MTU para vehículos Puma muestra cómo el apoyo a la propulsión se está convirtiendo en una parte más importante de la carga de trabajo posventa.

Por Función Logística: El Transporte Domina en Escala, los Servicios de Valor Añadido Impulsan el Margen

El transporte representó el 56,93% de los ingresos en 2025, por lo que sigue siendo el bloque funcional más grande en el tamaño del mercado de logística de defensa de Alemania. La posición de Alemania como contribuyente de fuerzas y centro de tránsito de la OTAN mantiene los servicios de movimiento en el centro de la planificación logística, especialmente para los corredores viales y ferroviarios que conectan los depósitos occidentales con las rutas de apoyo avanzado. La participación del mercado de logística de defensa de Alemania en poder del transporte refleja no solo el volumen de envíos, sino también la necesidad de coordinación de rutas, planificación de convoyes y transferencia multimodal entre redes civiles y militares.

Los servicios de valor añadido son la función logística de más rápido crecimiento, y se prevé que aumenten a una CAGR del 7,22% hasta 2031. La demanda está creciendo porque la logística militar ahora requiere más preparación digital de kits, etiquetado, codificación, consultoría, logística inversa y control de configuración de lo que un modelo básico de carga puede proporcionar. Estos servicios se vuelven aún más importantes cuando la contratación multinacional, la documentación electrónica y los estándares de interoperabilidad se aplican simultáneamente en múltiples programas. La industria de logística de defensa de Alemania está, por tanto, viendo una expansión del margen en áreas donde los operadores pueden combinar la manipulación física con el conocimiento de sistemas y el apoyo a procesos.

Por Usuario Final: El Ejército Ancla la Demanda, la Fuerza Aérea se Dispara

El Ejército representó el 57,12% de la participación del mercado de logística de defensa de Alemania en 2025, lo que lo convirtió en el mayor consumidor del mercado. Esta posición refleja la gran flota de vehículos del Ejército, las necesidades de equipos pesados, la estructura de apoyo avanzado y la amplia dependencia del transporte, la gestión de armamento y las actividades de depósito. Los pedidos vinculados a camiones logísticos y el programa de vehículos Puma en curso crean trabajo plurianual en varias funciones simultáneamente, incluida la distribución, el sostenimiento y los servicios de apoyo. La demanda del Ejército también es más intensiva en almacenamiento que otras categorías porque requiere reservas más profundas de repuestos, gestión de municiones y una planificación de preparación más dispersa. Por esa razón, el Ejército sigue siendo el grupo de clientes ancla en el mercado de logística de defensa de Alemania, incluso cuando el crecimiento comienza a acelerarse en otros servicios.

Se prevé que la Fuerza Aérea registre la CAGR más alta por usuario final del 8,35% hasta 2031, lo que la convierte en el área de expansión más dinámica en el mercado de logística de defensa de Alemania. La modernización simultánea de aeronaves, las nuevas necesidades de apoyo a la propulsión y un volumen creciente de gestión de componentes de alto valor están impulsando el cambio. El mercado de logística de defensa de Alemania también gana nueva complejidad del apoyo a la aviación naval, ya que Lufthansa Technik Defense ya está realizando trabajos de mantenimiento para la flota de P-8A Poseidón de la Marina alemana en Hamburgo. El crecimiento en el dominio aéreo eleva la necesidad de flujos de repuestos estrictamente controlados, apoyo a motores, gestión de aviónica y planificación de mantenimiento especializado que difiere considerablemente de la logística de sistemas terrestres. Por eso el mercado de logística de defensa de Alemania se está volviendo más equilibrado con el tiempo, con el Ejército aún dominante en escala y la Fuerza Aérea contribuyendo al ritmo más rápido de nueva demanda.

Análisis Geográfico

Renania del Norte-Westfalia mantuvo el 34,84% de los ingresos regionales en 2025, por lo que siguió siendo la mayor geografía en el mercado de logística de defensa de Alemania. El estado se beneficia de una densa combinación de infraestructura de apoyo militar, sólidas redes logísticas comerciales y acceso directo al corredor del Rin que sustenta la planificación del movimiento doméstico y aliado. Su papel se ve reforzado además por la función de concentración de Alemania bajo el OPLAN DEU, que atrae la coordinación del transporte, el posicionamiento de existencias y los servicios de tránsito hacia la columna vertebral logística occidental del país. Esto convierte a Renania del Norte-Westfalia en el beneficiario más inmediato cuando el mercado de logística de defensa de Alemania se expande a través del movimiento de fuerzas, el apoyo al redespliegue o las mejoras de capacidad de tránsito multimodal. La región también proporciona una base práctica para la contratación civil y militar combinada porque las principales redes de carga ya se intersectan con las rutas de movimiento de defensa.

Baden-Wurtemberg es el segmento regional de más rápido crecimiento y se espera que crezca a una CAGR del 6,59% hasta 2031, lo que refleja la expansión de la actividad en sensores, electrónica y producción relacionada con misiles. Diehl Defense también inauguró un nuevo centro de integración de misiles en Nonnweiler en enero de 2026 como parte de un programa de expansión más amplio, fortaleciendo la cadena de apoyo regional para la logística de armamento y los servicios relacionados de almacenamiento y manipulación. Estos desarrollos mantienen al sur de Alemania como elemento central del perfil de crecimiento del mercado de logística de defensa de Alemania.

El resto de Alemania está ganando relevancia a medida que la reactivación de infraestructuras amplía la red de apoyo nacional más allá del triángulo occidental y meridional tradicional. Schleswig-Holstein, Baja Sajonia, Renania-Palatinado, Sajonia y varios estados del este están adquiriendo mayor importancia a medida que la capacidad de almacenamiento, apoyo y resiliencia se distribuye más ampliamente por todo el país. Este cambio importa porque el mercado de logística de defensa de Alemania necesita redundancia además de escala, especialmente cuando la activación de depósitos, el almacenamiento y el apoyo de emergencia deben operar al mismo tiempo. El crecimiento regional fuera de los centros principales tiene, por tanto, menos que ver con desplazar a Renania del Norte-Westfalia o Baviera y más con reducir el riesgo de concentración en la red nacional. A lo largo del período de pronóstico, esa distribución geográfica más amplia debería hacer que el mercado de logística de defensa de Alemania sea más resiliente ante los cuellos de botella de capacidad de tránsito, la congestión del mantenimiento y los retrasos de aprobación específicos de cada sitio.

Panorama Competitivo

El mercado de logística de defensa de Alemania está moderadamente concentrado en el nivel superior, con una combinación de proveedores de apoyo liderados por fabricantes de equipos originales, operadores de mantenimiento vinculados al gobierno y grandes empresas de carga comercial que compiten en espacios de servicio adyacentes. Rheinmetall está expandiéndose más allá de su papel manufacturero tradicional y se está posicionando como socio logístico integrado a través del apoyo al redespliegue, el suministro de vehículos y la actividad relacionada con sistemas no tripulados. El acuerdo marco del Bundeswehr de febrero de 2025 para el apoyo logístico al redespliegue es un ejemplo claro porque cubre alojamiento, catering, reabastecimiento de combustible, gestión de residuos y apoyo a convoyes bajo una única estructura contractual. HIL, de propiedad gubernamental, también sigue siendo central en el sostenimiento de sistemas terrestres, mientras que grupos comerciales como DHL, Kuehne+Nagel y DSV compiten en las partes de mayor carga de mercancías del mercado de logística de defensa de Alemania. Esto crea un panorama competitivo donde ningún operador domina todas las funciones, pero la escala y la integración son cada vez más importantes para ganar trabajo de mayor valor.

La adquisición de DB Schenker por parte de DSV, completada en abril de 2025, es uno de los cambios estructurales más importantes en el mercado de logística de defensa de Alemania porque combina una extensa densidad de red con un sólido alcance multimodal. Eso importa para los marcos del Bundeswehr donde el acceso ferroviario, la cobertura doméstica y la escala de ejecución contractual son decisivos. Un segundo movimiento estratégico se produjo en marzo de 2026, cuando Rheinmetall se asoció con Boeing Australia en el programa MQ-28 Ghost Bat, demostrando cómo los fabricantes de equipos originales están agrupando cada vez más la integración, el mantenimiento y el apoyo logístico dentro de ofertas de sistemas más amplias. Un tercer ejemplo es la continua expansión de HENSOLDT en optrónica para vehículos blindados y otras cadenas de apoyo electrónico, lo que fortalece la posición de los proveedores especializados en segmentos que las empresas de carga general no pueden servir fácilmente[4]HENSOLDT AG, "HENSOLDT recibe un importante pedido de optrónica digital para vehículos blindados", HENSOLDT, hensoldt.net. En conjunto, estos movimientos muestran que la competencia en el mercado de logística de defensa de Alemania está cada vez más determinada por el conocimiento de sistemas y el acceso a programas, no solo por la escala del transporte.

La estrategia se está dividiendo ahora entre integradores de defensa de servicio completo y proveedores especializados con capacidad técnica de nicho. Los actores de servicio completo aspiran a controlar una mayor parte del alcance contractual, desde el transporte y el almacenamiento hasta el apoyo en campo y la planificación del sostenimiento. Los actores de nicho, en cambio, compiten donde el cumplimiento de normas, la manipulación segura o la experiencia específica en plataformas importa más que el amplio alcance de la red. Esto es especialmente visible en partes del mercado de logística de defensa de Alemania vinculadas a misiles, sensores, propulsión y apoyo a aeronaves, donde las barreras de entrada son más altas y la rotación de clientes es más lenta. El resultado es un mercado donde la escala ayuda a asegurar grandes marcos, pero la especialización sigue protegiendo los márgenes en líneas de servicio estrictamente reguladas. La presión competitiva en el mercado de logística de defensa de Alemania está, por tanto, aumentando, aunque sigue siendo lo suficientemente equilibrada como para apoyar tanto a grandes operadores nacionales como a proveedores de apoyo técnico especializados.

Líderes de la Industria de Logística de Defensa de Alemania

-

Rheinmetall AG

-

HIL Heeresinstandsetzungslogistik GmbH

-

DHL Group

-

Kuehne+Nagel

-

DSV (incl. DB Schenker)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Rheinmetall recibió un contrato marco multimillonario en EUR del Bundeswehr para la munición de merodeo FV-014, drones autónomos de reconocimiento y ataque, con el primer pedido valorado en EUR 300 millones (USD 348,0 millones) brutos. La cualificación está en curso en 2026 con entregas a partir del primer semestre de 2027.

- Marzo de 2026: Rheinmetall y Boeing Australia establecieron una asociación estratégica para ofrecer el avión de combate colaborativo MQ-28 Ghost Bat al Bundeswehr, con el objetivo de su despliegue para 2029. Rheinmetall actuará como gestor del sistema en Alemania, supervisando la integración, el mantenimiento y el apoyo logístico, extendiendo directamente su cartera de logística de defensa hacia los sistemas de combate no tripulados.

- Febrero de 2026: Diehl Defense y BAAINBw firmaron múltiples contratos para la familia de misiles guiados IRIS-T, incluidas las variantes aire-aire IRIS-T y las variantes terrestres IRIS-T SLM y SLS, como parte de un marco de entrega que se extiende hasta 2030. Diehl está invirtiendo EUR 1.500 millones (USD 1.740 millones) a nivel corporativo en la expansión de la producción en todas las instalaciones alemanas.

- Noviembre de 2025: Boeing y Lufthansa Technik Defense firmaron un contrato plurianual de Logística Basada en el Rendimiento que cubre servicios de mantenimiento, reparación y revisión, mantenimiento de aeronaves, apoyo a motores, suministro de componentes, gestión de operaciones y formación técnica para la flota de 8 aeronaves de patrulla marítima P-8A Poseidón de la Marina alemana. Este es el primer sistema de aeronave portadora de armas en la cartera de mantenimiento, reparación y revisión militar de Lufthansa Technik Defense.

Alcance del Informe del Mercado de Logística de Defensa de Alemania

| Armamento |

| Apoyo al Movimiento de Tropas Militares |

| Soporte Técnico y Mantenimiento |

| Ayuda Médica y Servicios de Salud |

| Protección contra Incendios |

| Otros Servicios |

| Transporte | Por Carretera |

| Por Vía Aérea | |

| Por Vía Marítima y Vías Navegables Interiores | |

| Por Vía Ferroviaria | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido (Etiquetado, Preparación de Kits, Consultoría) |

| Ejército |

| Marina |

| Fuerza Aérea |

| Otros |

| Renania del Norte-Westfalia |

| Baviera |

| Baden-Wurtemberg |

| Resto de Estados |

| Por Tipo de Servicio | Armamento | |

| Apoyo al Movimiento de Tropas Militares | ||

| Soporte Técnico y Mantenimiento | ||

| Ayuda Médica y Servicios de Salud | ||

| Protección contra Incendios | ||

| Otros Servicios | ||

| Por Función Logística | Transporte | Por Carretera |

| Por Vía Aérea | ||

| Por Vía Marítima y Vías Navegables Interiores | ||

| Por Vía Ferroviaria | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido (Etiquetado, Preparación de Kits, Consultoría) | ||

| Por Usuario Final | Ejército | |

| Marina | ||

| Fuerza Aérea | ||

| Otros | ||

| Por Región | Renania del Norte-Westfalia | |

| Baviera | ||

| Baden-Wurtemberg | ||

| Resto de Estados | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de la logística de defensa de Alemania?

Se prevé que el mercado de logística de defensa de Alemania alcance USD 6.270 millones en 2031, frente a USD 4.860 millones en 2026, a una CAGR del 5,21% de 2026 a 2031.

¿Qué área de servicio lidera los ingresos en la logística de defensa de Alemania?

El armamento es el segmento de servicios más grande, representando el 41,07% de los ingresos en 2025, respaldado por la gestión de municiones, el transporte seguro y las actividades de la cadena de suministro relacionadas con armamento.

¿Qué función logística crece más rápido en Alemania?

Los servicios de valor añadido son la función logística de más rápido crecimiento, con una CAGR proyectada del 7,22% hasta 2031, impulsada por la preparación digital de kits, la codificación y las necesidades de apoyo a la configuración.

¿Por qué Renania del Norte-Westfalia es tan importante para la logística de defensa en Alemania?

Renania del Norte-Westfalia representó el 34,84% de los ingresos regionales en 2025, gracias a su infraestructura de apoyo militar y sus densas conexiones de transporte comercial a lo largo del corredor del Rin.

¿Qué usuario final se expande más rápido en este sector?

La Fuerza Aérea es el usuario final de más rápido crecimiento, con una CAGR del 8,35% hasta 2031, lo que refleja una mayor demanda de repuestos para aeronaves, apoyo a motores y logística de mantenimiento técnico.

¿Cuáles son las principales restricciones que ralentizan la adopción y el crecimiento de la capacidad?

Los principales límites son la congestión de talleres relacionada con la modernización del Puma, los estrictos requisitos de nube y ciberseguridad, las brechas de personal en logística y las lentas aprobaciones ambientales para nuevas instalaciones de almacenamiento.

Última actualización de la página el: