Tamaño y Participación del Mercado de Logística Verde de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

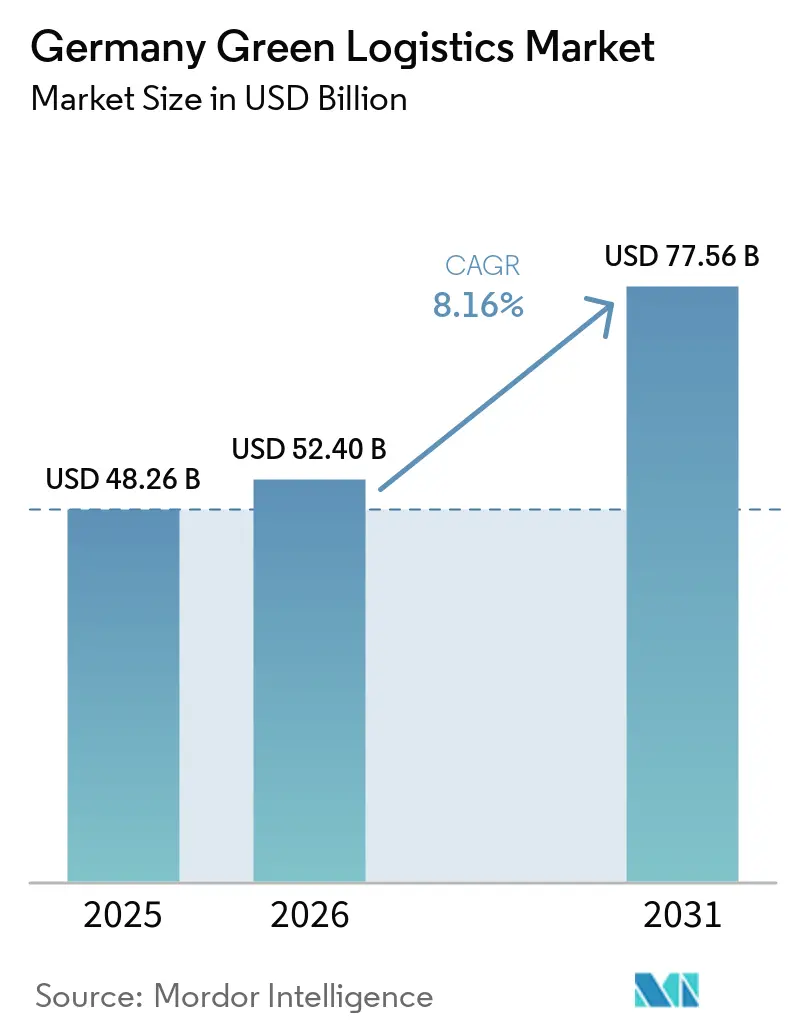

| Tamaño del mercado en el año base (2025) | 48.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 52.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Verde de Alemania por Mordor Intelligence

El tamaño del mercado de logística verde de Alemania fue valorado en 48,26 mil millones de USD en 2025 y se prevé que alcance los 52,40 mil millones de USD en 2026 y los 77,56 mil millones de USD en 2031, con una CAGR del 8,16% entre 2026 y 2031.

Las normas más estrictas de descarbonización del flete, el mayor uso de flotas de reparto eléctricas y la mayor demanda de los cargadores de reducciones de emisiones medibles en los contratos de transporte están configurando el crecimiento. El mercado de logística verde de Alemania también está avanzando más allá de la sustitución de vehículos, ya que los operadores añaden herramientas de informes de carbono, apoyo al embalaje sostenible y mejoras energéticas en las redes de almacenes para mantenerse relevantes en licitaciones y contratos a largo plazo. Los grandes grupos logísticos siguen estando mejor posicionados para financiar estos cambios, lo que les otorga una ventaja en la electrificación, el abastecimiento de energía renovable y el seguimiento digital de emisiones. Al mismo tiempo, el mercado de logística verde de Alemania sigue enfrentando limitaciones derivadas de los elevados costes de conversión de flotas, la lenta construcción de infraestructuras de carga en corredores e infraestructuras de hidrógeno, y las interrupciones en la red ferroviaria que han frenado el ritmo del cambio modal. Las oportunidades de mercado son más sólidas donde los operadores pueden combinar transporte de bajas emisiones con informes verificados, productos de descarbonización flexibles y mejoras de eficiencia energética a nivel de instalación respaldadas por la política oficial y los compromisos de los clientes.

Conclusiones Clave del Informe

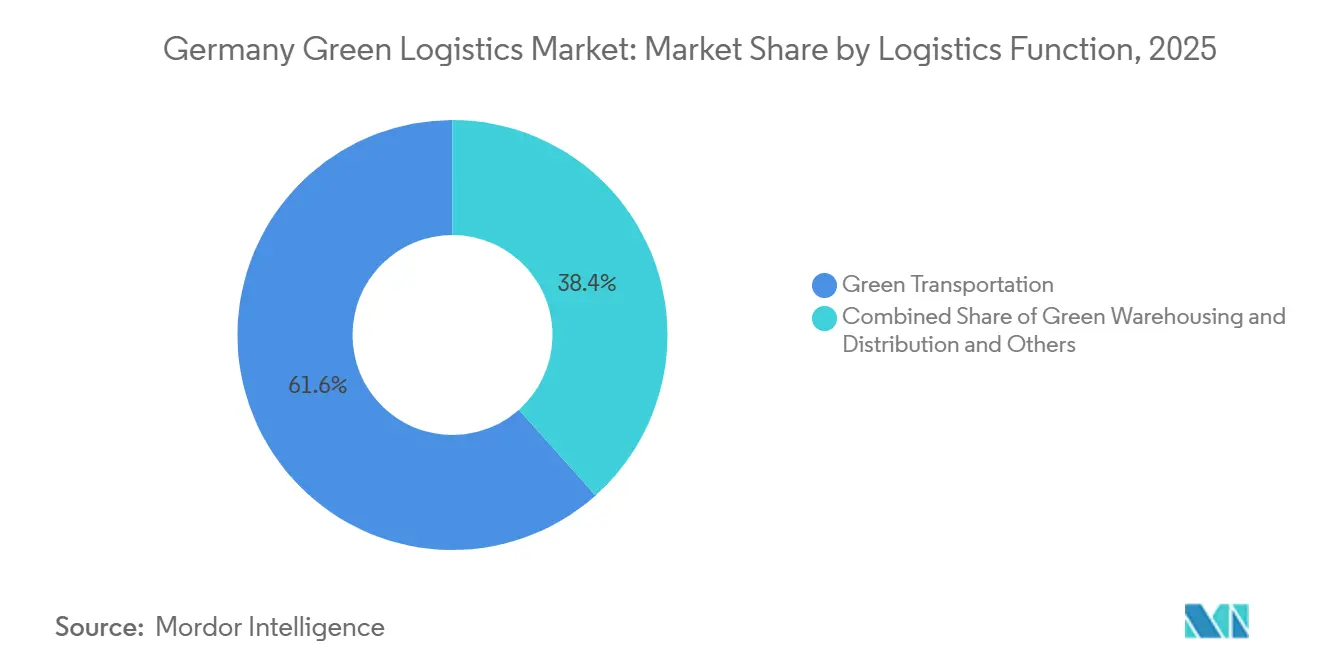

- Por función logística, el transporte verde representó el 61,58% del tamaño del mercado de logística verde de Alemania en 2025, mientras que los servicios de valor añadido verde y otros segmentos se proyecta que crezcan a una CAGR del 12,75% hasta 2031.

- Por tipo de combustible y energía, la logística eléctrica representó el 47,80% de la participación del mercado de logística verde de Alemania en 2025, mientras que la logística impulsada por hidrógeno se prevé que se expanda a una CAGR del 15,11% hasta 2031.

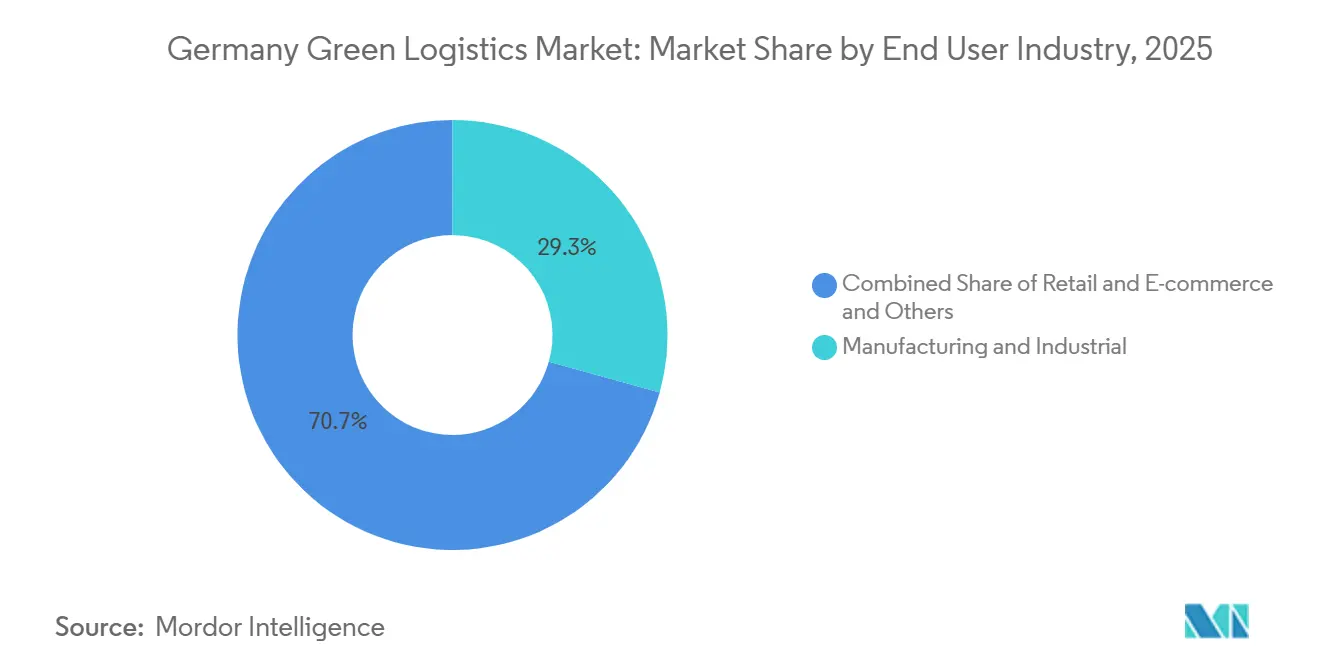

- Por industria de usuario final, la fabricación e industria capturó el 29,31% de la participación del mercado de logística verde de Alemania en 2025, mientras que el comercio minorista y el comercio electrónico registrarán el mayor crecimiento con una CAGR del 13,58% hasta 2031.

- Por región, Renania del Norte-Westfalia representó el 31,82% del tamaño del mercado de logística verde de Alemania en 2025, mientras que el segmento Resto de Estados se proyecta que avance a una CAGR del 10,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Verde de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria sobre la Descarbonización y la Presentación de Informes del Flete | +2.2% | Global, con la UE y Alemania a la cabeza | Corto plazo (≤ 2 años) |

| Electrificación de Flotas en Rutas Urbanas y de Corta Distancia | +1.8% | Renania del Norte-Westfalia, Baviera, Baden-Württemberg | Mediano plazo (2-4 años) |

| Creciente Demanda de los Clientes de Contratación de Logística Baja en Carbono | +1.4% | Nacional, con concentración en los principales clústeres industriales | Mediano plazo (2-4 años) |

| Cambio Intermodal de la Carretera al Ferrocarril y a las Vías Navegables Interiores | +0.8% | Corredor del Rin, Renania del Norte-Westfalia, hinterland de Hamburgo | Largo plazo (≥ 4 años) |

| Software de Enrutamiento con Conciencia de Carbono y Optimización de Redes | +0.7% | Nacional, con ganancias tempranas en Fráncfort, Hamburgo, Múnich | Corto plazo (≤ 2 años) |

| Rehabilitación de Almacenes Verdes y Sistemas de Gestión de Energía | +0.6% | Nacional, con concentración en los centros logísticos del Ruhr, Rin-Meno y Baviera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre la Descarbonización y la Presentación de Informes del Flete

La presión regulatoria configura ahora las decisiones operativas diarias en el mercado de logística verde de Alemania. El marco de CO2 de la UE para vehículos pesados mantiene la descarbonización de los camiones en un camino fijo, y FuelEU Maritime ha aplicado un requisito de reducción de la intensidad de gases de efecto invernadero del combustible para el transporte marítimo desde enero de 2025. Los grandes cargadores también necesitan datos de emisiones más detallados de sus socios logísticos, lo que convierte la presentación de informes de carbono en parte de la cualificación comercial habitual en lugar de un servicio adicional. Esto está impulsando a los transportistas a invertir en sistemas de medición, procesos auditables y ofertas de servicios que puedan respaldar las obligaciones de presentación de informes de los clientes. El mercado de logística verde de Alemania está, por tanto, siendo moldeado tanto por la preparación para el cumplimiento normativo como por los activos físicos de transporte.

Electrificación de Flotas en Rutas Urbanas y de Corta Distancia

La electrificación de flotas en la distribución urbana y el transporte de corta distancia ha alcanzado una escala visible en el mercado de logística verde de Alemania. DHL Group amplió su flota eléctrica en Alemania a 35.000 vehículos tras añadir 2.400 furgonetas eléctricas Ford Pro en julio de 2025, y la empresa señaló que esto respalda la entrega de cero emisiones en un tercio de los códigos postales alemanes[1]Fuente: International Post Corporation, "Hito, 2.400 furgonetas eléctricas Ford Pro refuerzan la flota de reparto eléctrico de Deutsche Post y DHL en Alemania," International Post Corporation, ipc.be. Hermes Germany alcanzó la entrega de paquetes sin emisiones en más de 80 centros urbanos alemanes a finales del primer trimestre de 2026, con alrededor de 1.960 vehículos eléctricos en servicio. Estos movimientos están elevando el estándar de calidad del servicio de logística urbana en zonas de bajas emisiones y distritos de reparto denso. También amplían la brecha entre los grandes operadores que pueden escalar la conversión de flotas y los transportistas más pequeños que aún dependen de activos convencionales.

Creciente Demanda de los Clientes de Contratación de Logística Baja en Carbono

La demanda de los clientes de servicios de flete con menores emisiones se está volviendo más concreta en el mercado de logística verde de Alemania. DHL Freight lanzó GoGreen Plus Flex en marzo de 2026 y ofrece a los clientes de flete por carretera niveles de reducción fijos del 10%, 30% y 80%, lo que demuestra que la descarbonización se está vendiendo como un producto comercial definido en lugar de un compromiso general. Este tipo de oferta facilita la comparación de la sostenibilidad en las revisiones de contratación, porque los clientes pueden vincular la elección del servicio a un resultado de emisiones declarado. La demanda también se está extendiendo más allá de la industria pesada, ya que los clientes del comercio minorista y el comercio electrónico exigen cada vez más opciones de entrega y embalaje que respalden sus compromisos climáticos públicos. El mercado de logística verde de Alemania está, por tanto, experimentando un crecimiento de la demanda no solo por la regulación, sino también por parte de compradores que buscan opciones de reducción de emisiones medibles y listas para contratos.

Cambio Intermodal de la Carretera al Ferrocarril y a las Vías Navegables Interiores

El desarrollo intermodal sigue siendo un importante apoyo a largo plazo para el mercado de logística verde de Alemania. CargoBeamer asumió las operaciones de la terminal en Kaldenkirchen en abril de 2026 e inició trabajos de expansión, con los que se espera aumentar la capacidad a 200.000 unidades en 2027. Esa expansión es importante porque añade capacidad de manejo ferroviario de semirremolques en un corredor clave del Rin-Ruhr donde tanto la congestión como las presiones de descarbonización son elevadas. Los activos intermodales también ofrecen a los operadores otra vía para la reducción de emisiones cuando la sustitución directa de flotas es más lenta de lo esperado. A medida que esta red se desarrolle, el mercado de logística verde de Alemania debería ganar más opciones para combinar la flexibilidad por carretera con el movimiento de línea principal de menores emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital de las Flotas de Cero Emisiones e Infraestructura de Carga | -1.8% | Nacional, con un impacto pronunciado en los transportistas pymes en corredores rurales y suburbanos | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Hidrógeno y Carga de Alta Potencia en los Corredores de Flete | -0.7% | Nacional, con disponibilidad de hidrógeno concentrada en las regiones de Rin-Neckar y Düsseldorf | Mediano plazo (2-4 años) |

| Mayor Complejidad Operativa por la Transición de Flotas Mixtas y Penalizaciones de Carga Útil | -0.5% | Nacional, afectando a operadores de todos los segmentos de flota | Mediano plazo (2-4 años) |

| Lenta Recuperación de la Inversión en Mejoras de Sostenibilidad en Contratos Logísticos de Bajo Margen | -0.4% | Nacional, con un impacto desproporcionado en la logística por contrato y los operadores de carga completa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de las Flotas de Cero Emisiones e Infraestructura de Carga

Los elevados costes iniciales siguen siendo el freno más claro para una adopción más amplia en el mercado de logística verde de Alemania. Hellmann, DSV y otros operadores se beneficiaron del marco de apoyo federal alemán KsNI, y Hellmann vinculó su despliegue de movilidad eléctrica a ese apoyo de subsidios antes de que el programa finalizara en 2025[2]Fuente: Hellmann Worldwide Logistics, "Mejores Prácticas en Movilidad Eléctrica, Funcionarios del Gobierno Federal y Estatal Visitan Hellmann," Presseportal, presseportal.de. Dachser también declaró en 2025 que los costes de adquisición de vehículos seguían siendo elevados y que la infraestructura de carga pública para camiones aún era escasa, incluso cuando la empresa amplió su flota eléctrica. Esta brecha de costes favorece a los operadores más grandes que pueden distribuir la inversión en redes más amplias y carteras de contratos más largas. Los transportistas más pequeños, por tanto, se enfrentan a un camino de transición más lento, incluso cuando la demanda de los clientes de servicios de bajas emisiones aumenta.

Disponibilidad Limitada de Hidrógeno y Carga de Alta Potencia en los Corredores de Flete

Las limitaciones de infraestructura siguen frenando la descarbonización de larga distancia en el mercado de logística verde de Alemania. A principios de 2026, el precio comercialmente viable del hidrógeno de 8 EUR/kg (8,8 USD/kg) para el transporte pesado por carretera solo estaba disponible en las regiones de Düsseldorf y Rin-Neckar a través de la oferta de Hylane y H2 MOBILITY. Esa estrecha disponibilidad regional muestra lo pequeña que sigue siendo la red práctica de hidrógeno para el uso nacional del flete. El mismo problema afecta a la carga de alta potencia porque la cobertura de los corredores aún no ha seguido el ritmo de las necesidades de las grandes flotas de camiones de larga distancia. Como resultado, las rutas urbanas y de corta distancia avanzan más rápido, mientras que las operaciones troncales de larga distancia siguen dependiendo en gran medida de la futura construcción de infraestructuras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte Verde Concentra el Gasto Principal Mientras los Servicios de Valor Añadido Crecen Más Rápido

El transporte verde representó una participación del 61,58% en 2025, lo que indica que el movimiento de flete sigue representando la mayor parte del gasto en el tamaño del mercado de logística verde de Alemania. Este segmento incluye la actividad por carretera, ferroviaria, aérea y marítima, y la electrificación por carretera y los proyectos ferroviarios intermodales están atrayendo gran parte de la atención operativa actual. Los servicios de valor añadido verde y otros se proyecta que registren el crecimiento más rápido con una CAGR del 12,75% hasta 2031, lo que refleja una mayor demanda de gestión de datos de emisiones, apoyo al embalaje sostenible y servicios de verificación. Ese cambio muestra que los clientes valoran cada vez más la prueba, la medición y el apoyo a los procesos junto con la propia tarea de transporte. En el mercado de logística verde de Alemania, el diseño de servicios está cambiando: el trabajo de asesoramiento e informes se está convirtiendo en un complemento de pago en lugar de un extra incluido.

El almacenamiento y la distribución verde se sitúan entre estos dos polos y están ganando relevancia a medida que los operadores mejoran los sistemas de energía de las instalaciones y la generación local de energía. FIEGE amplió su sistema fotovoltaico en Greven-Reckenfeld en 2025 a aproximadamente 3.000 kWp, con una generación anual de hasta 2,4 GWh[3]Fuente: FIEGE Logistics, "FIEGE Amplía el Sistema Fotovoltaico en Greven-Reckenfeld," FIEGE Logistics, fiege.com. Este tipo de inversión en instalaciones reduce las emisiones operativas y respalda un uso de energía más resiliente en los almacenes. La industria de logística verde de Alemania está, por tanto, pasando de una transición exclusivamente de transporte a un modelo operativo más amplio que incluye la gestión de datos, instalaciones y energía dentro del paquete de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible / Energía: Las Soluciones Eléctricas Lideran la Escala Actual Mientras el Hidrógeno Apunta al Crecimiento en Vehículos Pesados

La logística eléctrica representó el 47,80% de la participación del mercado de logística verde de Alemania en 2025, convirtiéndola en la vía energética más grande. El liderazgo proviene del mayor despliegue de furgonetas, camiones y bicicletas de carga de batería eléctrica en la distribución urbana y la distribución de corta distancia, donde la previsibilidad de las rutas es mejor. La logística impulsada por hidrógeno se prevé que se expanda a una CAGR del 15,11% hasta 2031, pero parte de una base más pequeña y aún depende del progreso en la infraestructura de corredores. Esto significa que el perfil del segmento está dividido entre la electrificación urbana madura y una construcción incipiente de hidrógeno para larga distancia. El mercado de logística verde de Alemania está, por tanto, creciendo en una doble vía, con activos de batería eléctrica escalando ahora y el hidrógeno siendo más selectivo.

La logística basada en biocombustibles ofrece un punto intermedio práctico para los operadores que buscan menores emisiones sin una sustitución inmediata de toda la flota. CEVA Logistics declaró que operaba más de 550 camiones propulsados por HVO100 y B100 en Europa a finales de 2025 y tenía como objetivo 1.450 vehículos de flota de bajo carbono a finales de año. Esta vía es adecuada para operadores que se enfrentan a rutas largas, restricciones de activos o un acceso más lento a la carga. La industria de logística verde de Alemania sigue teniendo riesgo de ejecución en la logística eléctrica porque el suministro de baterías, la preparación de la red eléctrica y la disciplina de capital importan tanto como el crecimiento de la demanda.

Por Industria de Usuario Final: La Fabricación Lidera la Demanda Actual Mientras el Comercio Minorista y el Comercio Electrónico Escalan Más Rápido

La fabricación e industria representó el 29,31% del mercado en 2025, convirtiéndola en el mayor grupo de usuarios finales en la participación del mercado de logística verde de Alemania. La base industrial de Alemania en automoción, maquinaria y productos químicos respalda esa posición porque los estándares de contratación exigen cada vez más un transporte más limpio y una mayor visibilidad de las emisiones. MAN Truck and Bus lanzó licitaciones de logística entrante eléctrica para alrededor de 40 rutas a principios de 2025, y los transportistas seleccionados iniciaron operaciones de batería eléctrica en 8 de esas rutas. Esto muestra cómo los clientes industriales están impulsando los cambios logísticos a través de decisiones formales de aprovisionamiento. También explica por qué la fabricación sigue siendo el grupo de clientes ancla en el mercado de logística verde de Alemania.

El comercio minorista y el comercio electrónico se proyecta que crezcan a una CAGR del 13,58% hasta 2031 y son los segmentos de usuarios finales de más rápido crecimiento. El aumento proviene de la expansión de la actividad de cumplimiento y de una mayor presión sobre las marcas orientadas al consumidor para mostrar opciones de entrega de menores emisiones. Esa tendencia respalda la electrificación de la última milla, los productos de transporte con etiqueta de carbono y los cambios de embalaje que pueden comunicarse claramente a los clientes finales. Otros grupos de usuarios finales, como la sanidad, la alimentación y las bebidas, y los productos químicos, también son importantes. Sin embargo, sus elecciones de logística verde están más condicionadas por la sensibilidad al coste, los requisitos de manipulación y las necesidades de cumplimiento normativo específicas del sector. El mercado de logística verde de Alemania se está, por tanto, ampliando entre los usuarios finales, aunque la base de gasto sigue concentrada en el flete industrial.

Análisis Geográfico

Renania del Norte-Westfalia mantuvo una participación del 31,82% en 2025, lo que le otorga la mayor participación regional en el tamaño del mercado de logística verde de Alemania. El estado se beneficia de una densa actividad industrial, un profundo almacenamiento, enlaces de vías navegables interiores y principales corredores de flete que respaldan tanto las operaciones por carretera como las intermodales. Kaldenkirchen añade a ese papel, ya que CargoBeamer inició la expansión de la terminal allí en 2026 para aumentar la capacidad a 200.000 unidades en 2027[4]Fuente: CargoBeamer, "CargoBeamer Asume las Operaciones de la Terminal en Kaldenkirchen y Avanza en la Expansión," CargoBeamer, cargobeamer.com. La ampliada instalación fotovoltaica de FIEGE en Greven-Reckenfeld también muestra que Renania del Norte-Westfalia sigue siendo una ubicación activa para las mejoras energéticas de almacenes. Estos factores mantienen a la región como elemento central de la base operativa del mercado de logística verde de Alemania.

Baviera y Baden-Württemberg forman el siguiente gran clúster regional porque ambos estados combinan una gran demanda industrial con redes logísticas de alto valor. Los flujos de automoción y fabricación respaldan a Baviera, mientras que Baden-Württemberg se beneficia de su base de proveedores y sus enlaces de flete transfronterizos. En enero de 2025, DB Schenker desplegó 10 camiones eléctricos MAN eTGX en 10 ubicaciones alemanas y planeó integrar 100 camiones eTGX en su flota para 2026, lo que subraya cómo los grandes operadores están distribuyendo activos de descarbonización en las principales regiones logísticas. Esto significa que el mercado de logística verde de Alemania sigue construyéndose primero en regiones donde la infraestructura, la demanda industrial y la escala del operador ya se superponen.

Se prevé que el segmento Resto de Estados crezca a una CAGR del 10,46% hasta 2031, convirtiéndolo en la geografía de más rápido crecimiento en el perfil de participación del mercado de logística verde de Alemania. El crecimiento allí está respaldado por una menor penetración actual, el desarrollo de nuevos parques logísticos y la expansión del almacenamiento verde más allá de los centros principales tradicionales. La expansión regional también refleja la necesidad de encontrar ubicaciones de menor coste a medida que los operadores añaden sistemas de energía, activos de carga y edificios más nuevos con mejor rendimiento ambiental. Con el tiempo, esto debería hacer que la huella nacional del mercado de logística verde de Alemania sea menos concentrada, aunque los mayores volúmenes actuales sigan anclados en los principales estados industriales.

Panorama Competitivo

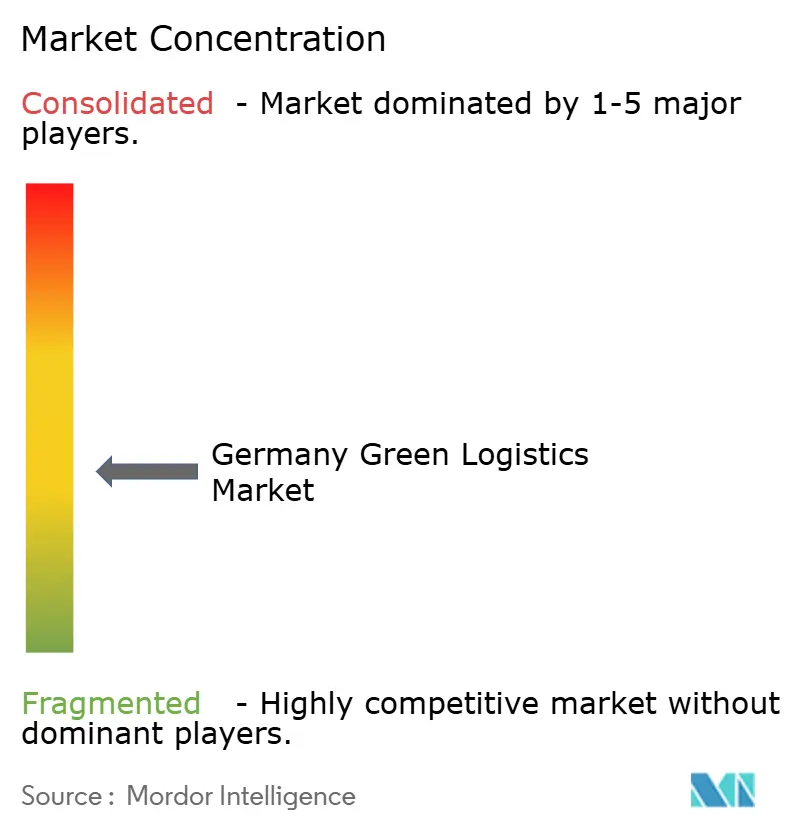

El mercado de logística verde de Alemania está moderadamente concentrado, con DHL Group, DSV, incluido DB Schenker, Kuehne+Nagel, Dachser y Deutsche Bahn destacando por la escala de sus programas de sostenibilidad y activos de red. DSV completó su adquisición de DB Schenker en abril de 2025 por 14.300 millones de EUR (15.700 millones de USD), fortaleciendo aún más el nivel superior del mercado y combinando dos importantes plataformas logísticas bajo un mismo propietario. Los operadores más grandes también están mejor posicionados para financiar flotas eléctricas, contratos de energía renovable, combustibles sostenibles y herramientas de informes simultáneamente. Esto importa porque los clientes comparan cada vez más no solo la calidad del servicio, sino también la credibilidad de la entrega de descarbonización. El mercado de logística verde de Alemania, por tanto, otorga a los actores de escala una clara ventaja tanto en la transición operativa como en la garantía al cliente.

Los movimientos estratégicos en 2025 y 2026 muestran que los líderes del mercado están avanzando en varios frentes a la vez. DHL Freight introdujo GoGreen Plus Flex en marzo de 2026, convirtiendo la reducción de emisiones en una opción de transporte con precio y tres niveles de reducción definidos. Kuehne+Nagel y Hapag-Lloyd firmaron un acuerdo conjunto de flete oceánico sostenible en mayo de 2026, que vinculó combustibles marinos certificados de base residual a los envíos de clientes en la ruta comercial de Asia Oriental a Europa del Norte. DSV también trabajó con Microsoft, United Airlines y Phillips 66 en abril de 2026 para desbloquear 11 millones de galones de combustible de aviación sostenible. Estas acciones muestran que el mercado de logística verde de Alemania se está volviendo más competitivo en el abastecimiento de combustible, el diseño de productos y la reducción de emisiones respaldada por datos.

Los competidores secundarios aún tienen margen de crecimiento, especialmente aprovechando la innovación en servicios para compensar su menor escala física. GEODIS recibió una calificación A de CDP en 2025, lo que fortalece su posición en las licitaciones lideradas por la sostenibilidad y respalda su credibilidad ante los cargadores multinacionales. Kuehne+Nagel también reforzó su programa climático en 2025 con objetivos basados en la ciencia actualizados y un impulso hacia el 100% de electricidad renovable para todas las instalaciones de Logística por Contrato. El mercado de logística verde de Alemania todavía deja espacio abierto en el hidrógeno de larga distancia y otros nichos de descarbonización menos maduros, porque ningún operador ha establecido aún un liderazgo operativo decisivo en ese ámbito.

Líderes de la Industria de Logística Verde de Alemania

DHL Group

DSV A/S (including DB Schenker)

Kuehne+Nagel

Dachser Group SE & Co. KG

Deutsche Bahn AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Kuehne+Nagel y Hapag-Lloyd firmaron su primer acuerdo conjunto de flete oceánico sostenible, cubriendo aproximadamente 3.300 TEU en la ruta comercial de Asia Oriental a Europa del Norte mediante Combustibles Marinos Sostenibles (SMF) certificados de base residual, con el objetivo de evitar aproximadamente 2.979 toneladas de emisiones de CO₂ e en base pozo a estela.

- Abril 2026: DSV, en colaboración con Microsoft, United Airlines y Phillips 66, desbloqueó aproximadamente 11 millones de galones de Combustible de Aviación Sostenible (SAF), con el que se espera reducir las emisiones de gases de efecto invernadero del ciclo de vida en aproximadamente 100.000 toneladas de CO₂ e en comparación con el combustible de aviación convencional.

- Marzo 2026: DHL Freight lanzó el servicio GoGreen Plus Flex, ofreciendo a los cargadores tres niveles de reducción de gases de efecto invernadero (10%, 30% y 80% de pozo a rueda) a precios variables en todos los productos básicos de flete por carretera. El lanzamiento comercial extiende los productos de sostenibilidad de DHL Freight más allá de los clientes premium a empresas de todos los tamaños.

- Febrero 2026: Hapag-Lloyd y DSV firmaron un acuerdo marco Ship Green de dos años para 18.000 toneladas de CO₂ e de reducciones de emisiones mediante biocombustibles de segunda generación, con entrega contratada a partir de 2026.

Alcance del Informe del Mercado de Logística Verde de Alemania

| Transporte Verde | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución Verde | |

| Servicios de Valor Añadido Verde y Otros |

| Logística Eléctrica |

| Logística Basada en Biocombustibles |

| Logística Impulsada por Hidrógeno |

| Otros |

| Comercio Minorista y Comercio Electrónico |

| Fabricación e Industria |

| Automotriz |

| Sanidad y Productos Farmacéuticos |

| Alimentación y Bebidas |

| Productos Químicos y Materiales Peligrosos |

| Otros |

| Renania del Norte-Westfalia |

| Baviera (Bayern) |

| Baden-Württemberg |

| Resto de Estados |

| Por Función Logística | Transporte Verde | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución Verde | ||

| Servicios de Valor Añadido Verde y Otros | ||

| Por Tipo de Combustible / Energía | Logística Eléctrica | |

| Logística Basada en Biocombustibles | ||

| Logística Impulsada por Hidrógeno | ||

| Otros | ||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Fabricación e Industria | ||

| Automotriz | ||

| Sanidad y Productos Farmacéuticos | ||

| Alimentación y Bebidas | ||

| Productos Químicos y Materiales Peligrosos | ||

| Otros | ||

| Por Región | Renania del Norte-Westfalia | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Resto de Estados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística verde de Alemania?

El mercado de logística verde de Alemania fue valorado en 48,26 mil millones de USD en 2025 y se prevé que alcance los 77,56 mil millones de USD en 2031 con una CAGR del 8,16% entre 2026 y 2031.

¿Qué función logística lidera el gasto en logística verde en Alemania?

El Transporte Verde lideró con una participación del 61,58% en 2025, lo que indica que la actividad de transporte sigue representando la mayor parte del gasto actual.

¿Qué tipo de combustible crece más rápido en la logística verde de Alemania?

Se proyecta que la Logística Impulsada por Hidrógeno crezca más rápido con una CAGR del 15,11% hasta 2031, aunque la logística eléctrica sigue manteniendo la mayor participación actual con el 47,80%.

¿Qué grupo de usuarios finales impulsa la mayor demanda de logística verde en Alemania?

La Fabricación e Industria lideró con una participación del 29,31% en 2025, respaldada por la base de flete industrial de Alemania y los mayores requisitos de contratación para un transporte de menores emisiones.

¿Qué región alemana lidera la actividad de logística verde?

Renania del Norte-Westfalia mantuvo la mayor participación regional con el 31,82% en 2025 debido a su densa base industrial, corredores de flete e infraestructura logística.

¿Cuál es el principal desafío que frena una adopción más amplia de la logística verde en Alemania?

La mayor restricción sigue siendo la alta intensidad de capital de las flotas de cero emisiones y la infraestructura relacionada, especialmente para los transportistas más pequeños que no pueden distribuir la inversión tan fácilmente como los grandes operadores.

Última actualización de la página el: