Tamaño y Participación del Mercado de Logística de Defensa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

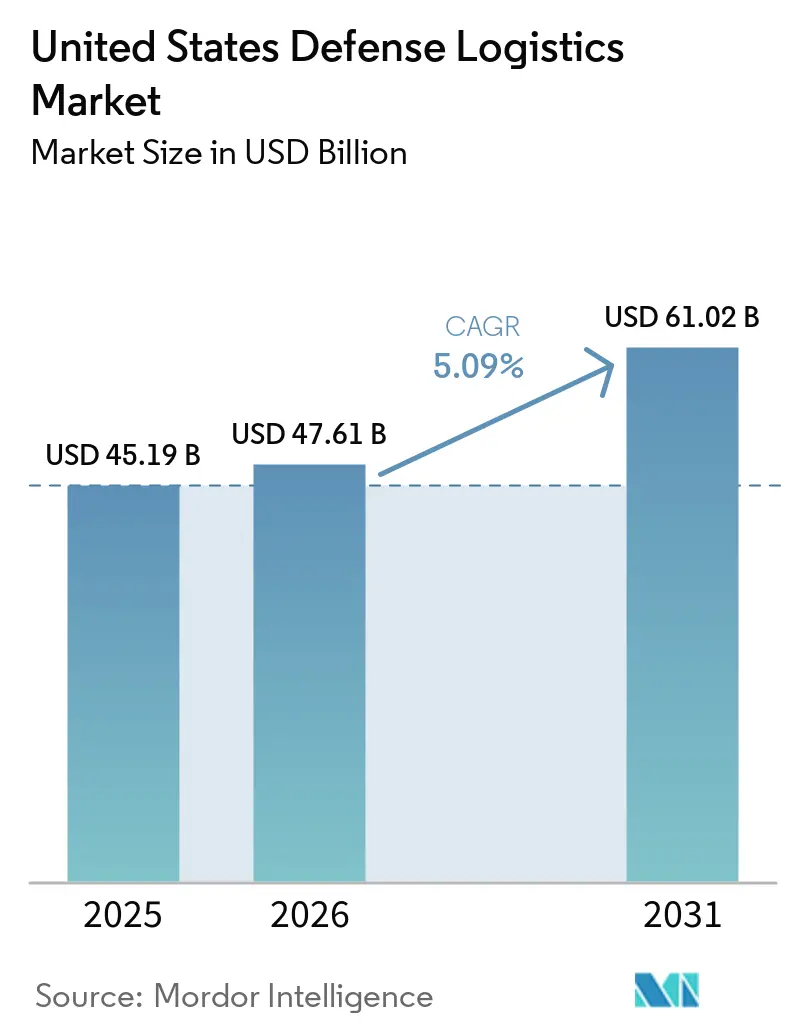

| Tamaño del mercado en el año base (2025) | 45.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Defensa de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística de defensa de los Estados Unidos fue valorado en USD 45,19 mil millones en 2025 y se estima que crecerá desde USD 47,61 mil millones en 2026 hasta alcanzar USD 61,02 mil millones para 2031, a una CAGR del 5,09% durante el período de pronóstico de 2026 a 2031.

El mercado de logística de defensa de los Estados Unidos se está expandiendo porque el Departamento de Defensa inició 2026 con un flujo de adquisiciones materialmente más elevado, mayores necesidades de reposición de municiones y un gasto continuo en construcción naval y misiles que ha mantenido elevada la demanda de transporte, almacenamiento y sostenimiento durante varios años. El mercado de logística de defensa de los Estados Unidos también se beneficia de los requisitos operativos sostenidos en los teatros del Indo-Pacífico y del Mando Central, ya que las mayores distancias y los despliegues distribuidos requieren un mayor posicionamiento de existencias, movimientos más frecuentes y una coordinación más intensa entre depósitos y ubicaciones avanzadas. El programa de modernización de almacenes de la Agencia de Logística de Defensa y el impulso más amplio hacia la logística predictiva están aumentando el contenido tecnológico en los contratos de servicios, respaldando un trabajo de mayor valor para las empresas que pueden integrar sistemas, datos y flujos de trabajo de distribución física.

Conclusiones Clave del Informe

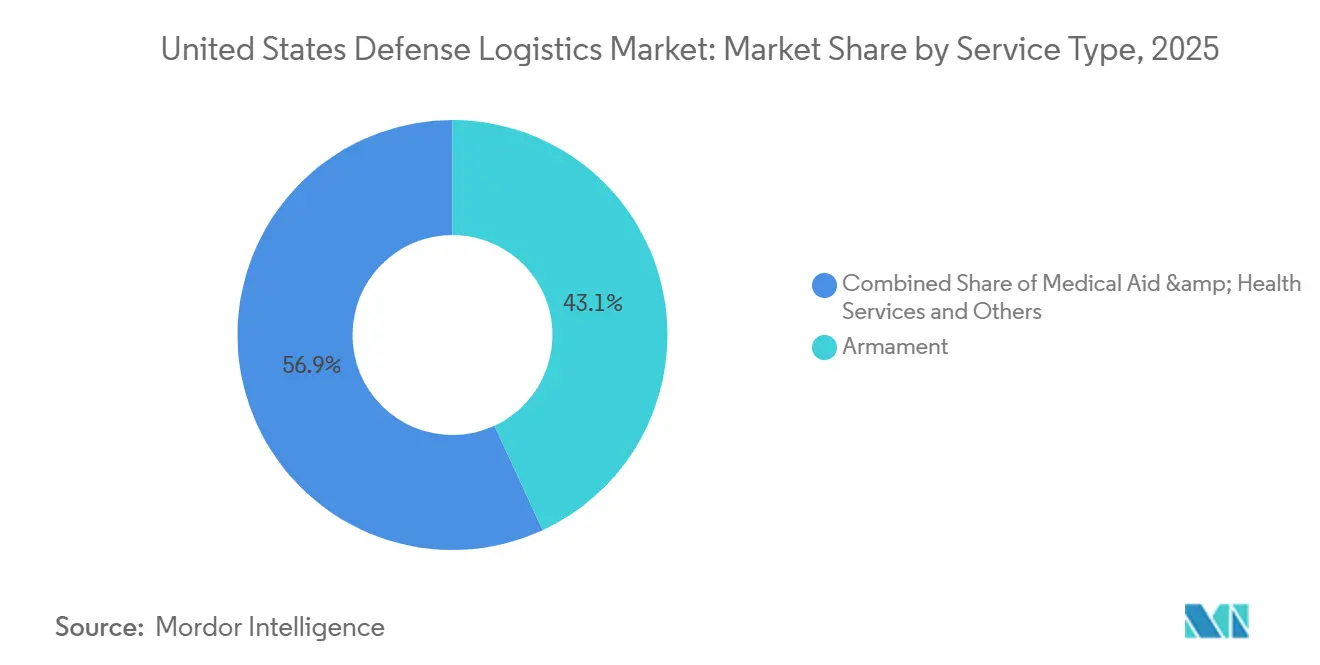

- Por tipo de servicio, el armamento representó el 43,11% del tamaño del mercado de logística de defensa de los Estados Unidos en 2025, mientras que se prevé que la ayuda médica y los servicios de salud se expandan a una CAGR del 7,93% hasta 2031.

- Por función logística, el transporte representó el 64,73% de la participación del mercado de logística de defensa de los Estados Unidos en 2025, mientras que se proyecta que los servicios de valor agregado crezcan a una CAGR del 7,10% hasta 2031.

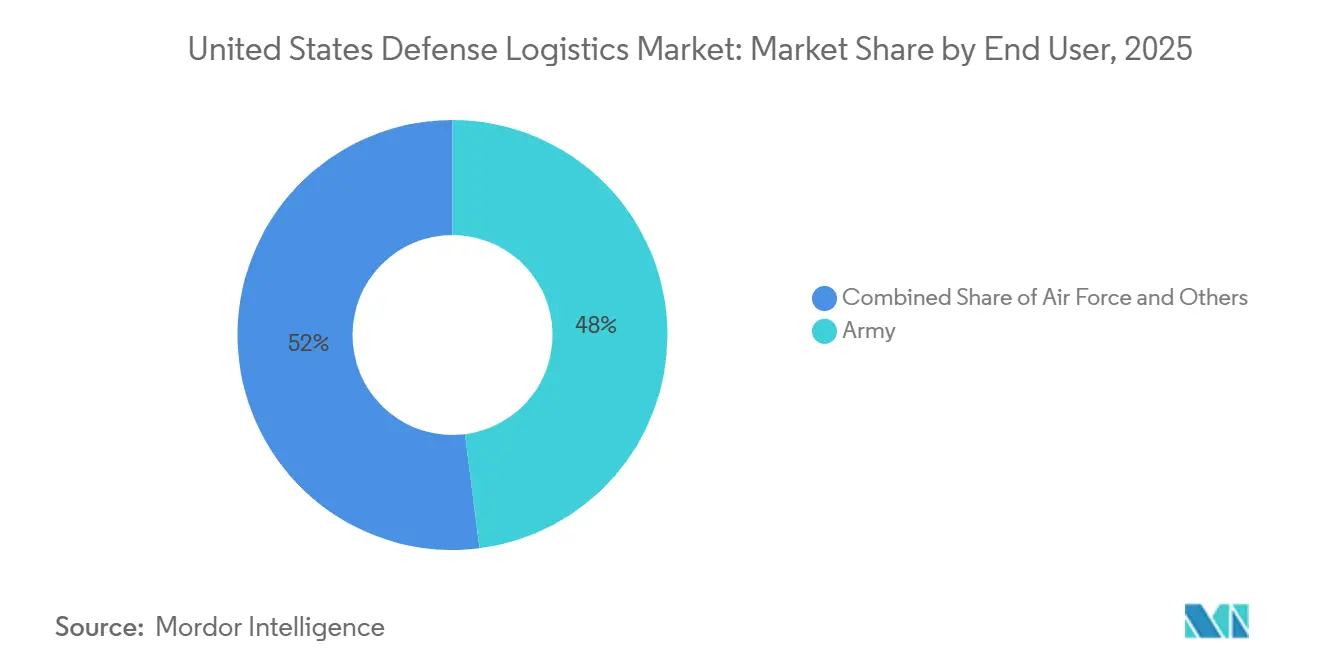

- Por usuario final, el ejército representó el 47,95% de los ingresos en 2025, mientras que se espera que la fuerza aérea registre la CAGR más alta del 8,23% hasta 2031.

- Por región, el sureste representó el 29,6% de los ingresos en 2025, mientras que se prevé que el suroeste crezca a una CAGR del 6,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Defensa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Adquisiciones del Departamento de Defensa para Sostenimiento y Modernización | +1.5% | Nacional, concentrado en depósitos del territorio continental de los Estados Unidos en el sureste y suroeste | Corto plazo (≤ 2 años) |

| Reorientación hacia el Indo-Pacífico que Impulsa las Existencias Preposicionadas | +1.2% | Núcleo del Indo-Pacífico, con efecto de arrastre en las adquisiciones hacia el territorio continental de los Estados Unidos | Mediano plazo (2-4 años) |

| Transformación Digital y Logística Predictiva Habilitada por Inteligencia Artificial | +0.8% | Global, con ganancias tempranas en los centros de distribución del territorio continental de los Estados Unidos y las áreas operativas del Mando de Transporte | Mediano plazo (2-4 años) |

| Implementación del Sistema de Gestión de Almacenes de la Agencia de Logística de Defensa que Desbloquea la Demanda Externalizada de Operadores Logísticos Terceros | +0.5% | Nacional, concentrado en los centros de distribución de la Agencia de Logística de Defensa en el sureste y el medio oeste. | Corto plazo (≤ 2 años) |

| Mandatos de Cero Emisiones Netas que Impulsan Flotas Eléctricas y Autónomas en Bases | +0.4% | Nacional, con adopción temprana en instalaciones de la Fuerza Aérea y la Marina | Mediano plazo (2-4 años) |

| Fondos para Proveedores de Nicho de Reservas de Guerra e Industria Base | +0.3% | Nacional, dirigido a fabricantes especializados de municiones y componentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Adquisiciones del Departamento de Defensa para Sostenimiento y Modernización

El presupuesto de adquisiciones del Pentágono para el año fiscal 2026 se sitúa cerca de USD 205 mil millones, frente a las adquisiciones aprobadas del año fiscal 2025 de USD 174 mil millones, y ese incremento amplía directamente la carga de trabajo logístico asociada con la recepción, almacenamiento, transporte y mantenimiento de nuevos equipos y repuestos. El gasto de reconciliación también incluye un sobre de municiones de USD 25 mil millones, que respalda el manejo de armamento, el rendimiento de los depósitos y el transporte seguro en todo el mercado de logística de defensa de los Estados Unidos. La demanda no se limita al año inicial de adquisición, ya que los costos logísticos continúan durante toda la vida útil de cada plataforma, lo que amplía la visibilidad contractual para las empresas con capacidad de sostenimiento establecida. La logística inversa también sigue siendo importante porque la Agencia de Logística de Defensa procesó bienes originalmente valorados en USD 232 mil millones en el año fiscal 2025 y reutilizó 2,4 millones de artículos valorados en USD 2 mil millones, lo que demuestra que la eliminación, recuperación, redistribución y reutilización continúan generando carga de trabajo más allá de la entrega directa[1]Agencia de Logística de Defensa, "Historia del Año Fiscal 2024 de la Agencia de Logística de Defensa," Agencia de Logística de Defensa, dla.mil. A medida que se ejecuta el presupuesto de 2026 y se configuran los planes de seguimiento, los contratistas con registros comprobados de soporte en depósitos, manejo de materiales peligrosos y gestión de inventarios están posicionados para capturar trabajo recurrente en todo el mercado de logística de defensa de los Estados Unidos. Esto mantiene la durabilidad de los ingresos incluso cuando los ciclos de adquisición eventualmente se moderan.

Reorientación hacia el Indo-Pacífico que Impulsa las Existencias Preposicionadas

El cambio estructural más importante en el mercado de logística de defensa de los Estados Unidos sigue siendo la postura en el Indo-Pacífico, donde la escala del teatro, las islas distribuidas y las largas rutas marítimas y aéreas requieren más nodos de inventario y una planificación de sostenimiento más resiliente. El Cuerpo de Marines también estableció un nuevo programa de preposicionamiento en la Bahía de Subic. Evaluaron sitios adicionales en Palaos y Australia, mientras que la Marina persiguió una gran instalación de almacenamiento climatizado en Filipinas bajo un contrato de arrendamiento de 10 años. Los ejercicios conjuntos también validaron los conceptos de armamento avanzado y reabastecimiento de combustible cerca de la primera cadena de islas, lo que indica una demanda creciente de manejo de combustible, preparación de municiones y servicios de reabastecimiento rápido en entornos austeros. El calendario de despliegue en el Indo-Pacífico de Japón para 2026 añade otra capa de coordinación de sostenimiento multinacional, y eso respalda una mayor actividad de contratación para transporte, almacenamiento y soporte avanzado en todo el mercado de logística de defensa de los Estados Unidos. El resultado es una huella logística más amplia que depende menos de centros únicos y más de vínculos de distribución comerciales y militares flexibles.

Transformación Digital y Logística Predictiva Habilitada por Inteligencia Artificial

La transformación digital se está convirtiendo en un importante impulsor de crecimiento para el mercado de logística de defensa de los Estados Unidos porque los compradores de servicios ahora quieren visibilidad, pronósticos y soporte para la toma de decisiones integrados directamente en los programas de sostenimiento. El Mando de Transporte de los Estados Unidos declaró en abril de 2026 que la visualización habilitada por inteligencia artificial y los sistemas inteligentes se están utilizando para gestionar la logística de múltiples teatros, mejorar la conciencia situacional y respaldar decisiones de reabastecimiento más rápidas bajo condiciones operativas activas. El programa PORTAL del Ejército reforzó ese cambio en marzo de 2026, cuando Gallatin AI y Rune Technologies recibieron adjudicaciones para software de logística con prioridad en el borde que puede pronosticar la demanda de combustible, municiones y repuestos sin depender de servidores centrales[2]Rune Technologies, "El Ejército de los Estados Unidos adjudica a Rune Technologies USD 2 millones para la Plataforma de Logística Predictiva," Rune Technologies, runetech.co . La Unidad de Innovación de Defensa también avanzó la planificación del sostenimiento hacia modelos predictivos en 2025, respaldando un cambio más amplio de la distribución reactiva hacia una intervención más temprana y una mejor asignación de activos limitados. A medida que el soporte para la toma de decisiones logísticas se trata más como una capacidad operativa, el valor tecnológico dentro de cada contrato aumenta, ampliando el alcance direccionable para los proveedores habilitados por software en el mercado de logística de defensa de los Estados Unidos. Esta tendencia también recompensa a las empresas que pueden combinar ciberseguridad, integración y distribución física en lugar de ofrecer solo una parte de la cadena de servicios.

Implementación del Sistema de Gestión de Almacenes de la Agencia de Logística de Defensa que Desbloquea la Demanda Externalizada de Operadores Logísticos Terceros

El programa de modernización de almacenes de la Agencia de Logística de Defensa está creando demanda práctica de integración de sistemas, soporte de migración y capacidad de almacenamiento comercial dentro del mercado de logística de defensa de los Estados Unidos. Al final del año fiscal 2024, el Sistema de Gestión de Almacenes SAP a nivel empresarial había alcanzado 22 de los 34 centros de distribución de la Agencia de Logística de Defensa, y el programa avanzó luego a través de implementaciones importantes en ubicaciones de alto volumen, incluidas Susquehanna y puntos de distribución en el extranjero. La nueva plataforma reemplaza las herramientas heredadas con un entorno más auditable y conectado que se alinea más estrechamente con las prácticas operativas comerciales. Ese cambio importa porque una interoperabilidad más fluida reduce una barrera de larga data para externalizar el trabajo rutinario de preparación de kits, cross-docking, etiquetado y ejecución de inventario a proveedores terceros. También aumenta el valor de las empresas que pueden conectar la automatización de almacenes, el software empresarial y los procedimientos operativos diarios en un único modelo de entrega. La trayectoria de modernización, por lo tanto, amplía la combinación de servicios dentro del mercado de logística de defensa de los Estados Unidos, incluso cuando la superficie física en metros cuadrados de las redes de almacenes cambia solo gradualmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Contracción de la Base de Proveedores y Fragilidad de la Cadena de Suministro | -1.0% | Nacional, más aguda en la fabricación especializada de nivel 2 y nivel 3 en el medio oeste y el sureste | Largo plazo (≥ 4 años) |

| Incertidumbre Presupuestaria Federal y Resoluciones Continuas que Retrasan las Adjudicaciones de Contratos | -0.8% | Nacional, concentrado en contratistas principales y subcontratistas con sede en el territorio continental de los Estados Unidos | Corto plazo (≤ 2 años) |

| Remediación de PFAS que Infla los Costos de Infraestructura | -0.4% | Nacional, con el mayor impacto en instalaciones de la Fuerza Aérea y el Ejército en el suroeste y el sureste | Largo plazo (≥ 4 años) |

| Cumplimiento de Ciberseguridad de Confianza Cero que Ralentiza la Implementación de Sistemas | -0.3% | Nacional, con implicaciones globales para los sistemas de tecnología de la información logística orientados a coaliciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Contracción de la Base de Proveedores y Fragilidad de la Cadena de Suministro

La fragilidad de los proveedores sigue siendo una restricción en el mercado de logística de defensa de los Estados Unidos porque el rendimiento logístico depende del acceso estable a componentes, materiales especializados e insumos de mantenimiento calificados. Una investigación de la Escuela de Posgrado Naval en 2026 encontró que más del 84% de los contratistas principales carecían de visibilidad más allá de los proveedores de nivel 1, lo que significa que las interrupciones en fundiciones, energéticos, rodamientos e insumos similares pueden surgir tarde y retrasar la ejecución de los programas. Los costos de certificación y cumplimiento cibernético añaden más presión sobre las empresas más pequeñas que ya operaban con capital limitado y grupos de mano de obra reducidos. Los Ejecutivos de Negocios para la Seguridad Nacional también advirtieron en 2025 que se aproxima una gran ola de transiciones de propiedad de pequeñas empresas, lo que aumenta el riesgo de salidas o consolidaciones entre proveedores especializados que son difíciles de reemplazar. En términos prácticos, una base de proveedores más delgada puede ralentizar los ciclos de reposición, reducir la flexibilidad de precios y aumentar la necesidad de reservas de capital de trabajo en todo el mercado de logística de defensa de los Estados Unidos. Eso es especialmente relevante en municiones, piezas de aviación y otras categorías donde el abastecimiento alternativo es limitado.

Incertidumbre Presupuestaria Federal y Resoluciones Continuas que Retrasan las Adjudicaciones de Contratos

La incertidumbre presupuestaria continúa pesando sobre el mercado de logística de defensa de los Estados Unidos porque las resoluciones continuas retrasan los nuevos inicios y reducen la claridad de planificación tanto para los contratistas principales como para sus redes de proveedores. Los informes del Servicio de Investigación del Congreso sobre las asignaciones del año fiscal 2025 muestran que la financiación de defensa avanzó a través de resoluciones continuas a corto plazo antes de alcanzar un resultado para el año completo. Ese patrón se ha vuelto lo suficientemente común como para moldear el comportamiento operativo en toda la cadena de adquisiciones. Cuando esos períodos de medidas provisionales se extienden, las órdenes de trabajo se retrasan, los contratos puente duran más y la planificación del inventario a nivel de depósito se vuelve menos eficiente. Los contratistas quedan entonces cargando aumentos de costos de mano de obra, transporte y combustible frente a supuestos de precios más antiguos, lo que limita la calidad del margen incluso cuando la demanda general sigue intacta. La estructura del año fiscal 2026 añadió otra capa de incertidumbre porque los proveedores tuvieron que evaluar qué partidas de gasto formaban parte del presupuesto base y cuáles dependían del calendario de las reconciliaciones. Esa discrepancia de tiempos puede retrasar la contratación, la inversión y los compromisos con los proveedores en el preciso momento en que se le pide al mercado de logística de defensa de los Estados Unidos que absorba una carga operativa mayor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Logística de Armamento Anclada por la Reposición Impulsada por la Reducción de Existencias

El armamento representó el 43,11% del tamaño del mercado de logística de defensa de los Estados Unidos en 2025, convirtiéndolo en el tipo de servicio más grande. Su posición de liderazgo refleja las continuas reducciones de municiones, la demanda de reposición y un entorno de financiación de 2026 que sigue priorizando las adquisiciones y el soporte de la cadena de suministro para los inventarios de armas. El patrón operativo es más amplio que una ola de adquisiciones a corto plazo porque el soporte en teatro activo y la reconstrucción de reservas de guerra ocurren en paralelo, creando un rendimiento sostenido en depósitos y sitios de distribución. Los contratistas con calificaciones de transporte de materiales peligrosos, capacidad de almacenamiento seguro y procesos de manejo certificados siguen bien posicionados bajo esta estructura de demanda. La escala y la sensibilidad del movimiento de municiones también limitan el número de proveedores que pueden competir en todo el flujo de trabajo, lo que respalda la repetición de negocios para los ejecutores establecidos.

La ayuda médica y los servicios de salud son el tipo de servicio de más rápido crecimiento. Se proyecta que se expandan a una CAGR del 7,93% hasta 2031, respaldados por los requisitos evolutivos de atención de bajas y una mayor preparación para la evacuación en teatros dispersos. Eso mantiene el posicionamiento de suministros médicos, el soporte de cadena de frío y la logística de respuesta en campo relevantes para los alcances de contratación futuros. El movimiento de tropas militares, la protección contra incendios y otros servicios añaden una base estable de actividad recurrente, y juntos mantienen a la industria de logística de defensa de los Estados Unidos vinculada no solo al reabastecimiento de combate sino también a la continuidad de las instalaciones, el soporte de preparación y la planificación de contingencias.

Por Función Logística: El Transporte Domina pero los Servicios de Valor Agregado se Aceleran

El transporte representó el 64,73% de la participación del mercado de logística de defensa de los Estados Unidos en 2025, confirmando que el movimiento sigue siendo la función central dentro del mercado de logística de defensa de los Estados Unidos. La participación está respaldada por la necesidad de conectar depósitos del territorio continental de los Estados Unidos, sitios industriales, puertos, bases aéreas y ubicaciones operativas avanzadas a través de redes terrestres, aéreas y marítimas. El transporte militar orgánico sigue siendo importante, pero los transportistas comerciales continúan desempeñando un papel material en la distribución no táctica y en el soporte de aumento donde la flexibilidad importa. Esta necesidad estructural es poco probable que cambie porque una fuerza geográficamente dispersa requiere movimientos frecuentes entre depósitos, entrega de última milla y reabastecimiento urgente. A medida que el preposicionamiento en el Indo-Pacífico se expande, la función de transporte debería seguir siendo la mayor parte de la base de costos durante el período de pronóstico.

Los servicios de valor agregado son la función logística de más rápido crecimiento, y se proyecta que el tamaño del mercado de logística de defensa de los Estados Unidos para los servicios de valor agregado se expanda a una CAGR del 7,10% entre 2026 y 2031. El etiquetado, la preparación de kits, la consultoría de cadena de suministro, la migración de datos y el rediseño de procesos se están volviendo más relevantes a medida que el programa de modernización de almacenes de la Agencia de Logística de Defensa cambia la forma en que se conectan los sistemas públicos y privados. El almacenamiento y la distribución se sitúan entre los dos extremos de la combinación de funciones, beneficiándose de la modernización de la red mientras también enfrentan presión para automatizar la actividad rutinaria. El trabajo PORTAL del Ejército sugiere que algunas tareas de planificación y pronóstico pueden gradualmente volverse más estandarizadas, lo que podría desplazar el valor futuro hacia proveedores que combinen la ejecución física con la integración de software en lugar de ofrecer consultoría independiente. Eso mantiene a la industria de logística de defensa de los Estados Unidos enfocada en modelos de servicio híbridos donde el transporte, la visibilidad y el soporte de flujo de trabajo digital se venden juntos.

Por Usuario Final: La Fuerza Aérea Supera al Ejército y la Marina en Trayectoria de Crecimiento

El Ejército representó el 47,95% de la participación del mercado de logística de defensa de los Estados Unidos en 2025, convirtiéndolo en el usuario final más grande. Esa posición refleja la escala de las necesidades de sostenimiento del Ejército en bases de entrenamiento, guarniciones en el extranjero, sitios de municiones, ubicaciones de existencias preposicionadas y formaciones desplegadas. La demanda del Ejército es amplia en lugar de estrecha, abarcando sistemas terrestres, combustible, almacenes de ingeniería, soporte médico y transporte recurrente en una amplia red de sitios. También sigue siendo el servicio más directamente vinculado a la redistribución de existencias preposicionadas y al movimiento de equipos terrestres en múltiples teatros. Esto le da al Ejército una demanda grande y persistente sobre los contratos de depósito, almacenamiento y transporte.

La Fuerza Aérea es el usuario final de más rápido crecimiento y se prevé que crezca a una CAGR del 8,23% hasta 2031, respaldada por la actividad de electrificación de la flota de bases, las adjudicaciones de sostenimiento de aeronaves de transporte y la continua expansión de herramientas digitales de soporte logístico. El soporte logístico de contratistas en el extranjero de Northrop Grumman para plataformas de la Fuerza Aérea en Corea del Sur, Japón e Italia también muestra que la demanda de la Fuerza Aérea está cada vez más vinculada a requisitos de soporte distribuido en lugar de únicamente a operaciones en bases domésticas. La categoría de otros, que incluye la Fuerza Espacial y elementos de operaciones especiales, también debería crecer de manera constante porque esas misiones dependen de un sostenimiento seguro y un soporte operativo disperso. Como resultado, el mercado de logística de defensa de los Estados Unidos se está volviendo más equilibrado entre los usuarios finales, aunque el Ejército sigue siendo el mayor comprador hoy en día.

Análisis Geográfico

El sureste representó el 29,6% de la participación del mercado de logística de defensa de los Estados Unidos en 2025, otorgándole la mayor participación regional. Ese liderazgo proviene de la densa concentración de instalaciones militares, capacidad de mantenimiento en depósitos y centros logísticos de contratistas en estados como Virginia, Georgia, Carolina del Norte y Florida. La puesta en marcha del sistema de gestión de almacenes de la Agencia de Logística de Defensa en Warner Robins en febrero de 2026 muestra que la región sigue siendo central para la modernización de la distribución y la ejecución del sostenimiento físico[3]Agencia de Logística de Defensa, "Sistema de Gestión de Almacenes Implementado en la Distribución de la Agencia de Logística de Defensa en Warner Robins," Noticias de la Agencia de Logística de Defensa, dla.mil. El sureste también enfrenta una presión significativa de cumplimiento ambiental porque los requisitos de limpieza de PFAS continúan influyendo en la planificación de infraestructura y la asignación de capital en los sitios militares heredados.

Se prevé que el suroeste registre el crecimiento regional más rápido, con el tamaño del mercado de logística de defensa de los Estados Unidos para el suroeste avanzando a una CAGR del 6,47% de 2026 a 2031. El crecimiento allí está respaldado por la actividad de aviación del Ejército, el manejo de municiones, la logística de operaciones especiales y una amplia huella de instalaciones que mantiene activa la demanda de transporte y sostenimiento. La región también lleva una mayor carga de cumplimiento en bases seleccionadas, lo que puede aumentar el trabajo de reconfiguración de instalaciones incluso cuando los presupuestos operativos son ajustados. El medio oeste sigue siendo más estable que de rápido crecimiento, pero sigue siendo importante porque alberga plantas de municiones y una parte significativa de proveedores industriales de sub-nivel. Eso convierte al medio oeste en una región a observar para la consolidación, la salida de proveedores y el riesgo de capacidad a medida que las empresas más pequeñas absorben mayores costos cibernéticos y de certificación.

El noreste continúa beneficiándose de la infraestructura naval, la actividad de distribución de alto volumen y el ecosistema de contratistas del área de Washington. El mayor despliegue del Sistema de Gestión de Almacenes SAP de la Agencia de Logística de Defensa en Defense Distribution Susquehanna refuerza el papel del noreste como un nodo crítico para los flujos del territorio continental de los Estados Unidos en el este y las mejoras en la visibilidad del inventario. El oeste está más estrechamente vinculado a las operaciones del Pacífico porque California, Washington y Hawái respaldan el movimiento transpacífico, la planificación y el enlace con el teatro avanzado. Hawái sigue siendo central porque la planificación del Mando Indo-Pacífico de los Estados Unidos se coordina allí, incluso cuando más existencias operativas se desplazan hacia el oeste hacia sitios asociados en Filipinas, Australia, Japón y otras ubicaciones avanzadas. California también añade un entorno de cumplimiento más estricto para los operadores de instalaciones, lo que puede hacer que los modelos operativos arrendados sean más atractivos que la infraestructura totalmente propia en algunas partes del mercado de logística de defensa de los Estados Unidos.

Panorama Competitivo

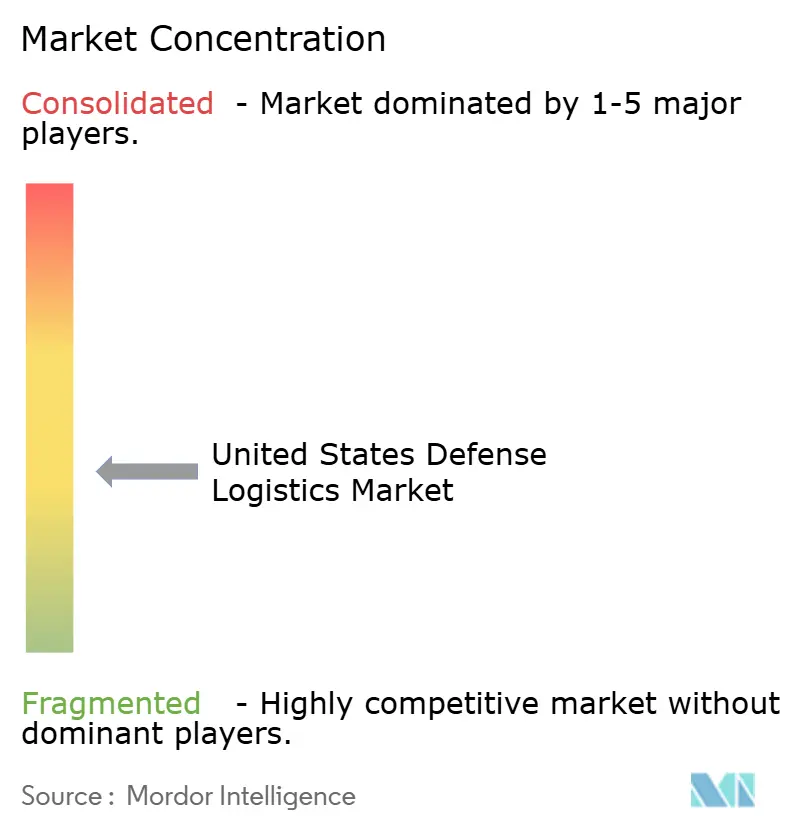

El mercado de logística de defensa de los Estados Unidos sigue siendo moderadamente fragmentado, con los 5 principales participantes representando solo alrededor del 45% de los ingresos, dejando un gran campo secundario de proveedores de mercado medio y empresas de logística comercial compitiendo por trabajos de transporte, soporte de bases, almacenamiento e integración. Los grandes contratistas de defensa principales todavía tienen ventaja en el soporte logístico de contratistas de ciclo largo porque pueden combinar la experiencia en plataformas con servicios recurrentes de mantenimiento, software y capacitación. La adjudicación del programa MATS IV del C-130J de Lockheed Martin en abril de 2026, con un techo de hasta USD 1.900 millones, es un claro ejemplo de cómo un contratista principal puede extender los ingresos de sostenimiento relacionados con la plataforma en múltiples servicios durante una década[4]Lockheed Martin, "El Pentágono adjudica a Lockheed Martin hasta USD 1.900 millones para continuar el Programa del Sistema de Mantenimiento y Entrenamiento de Tripulación Aérea del C-130J," Noticias de Lockheed Martin, lockheedmartin.com. La modificación del contrato de soporte logístico de la Fuerza Aérea de Northrop Grumman, que elevó el valor acumulado del contrato a USD 596 millones hasta abril de 2027, muestra un patrón similar en el soporte en el extranjero. Estos contratos son difíciles de desplazar porque combinan mantenimiento, capacitación, soporte de repuestos y herramientas digitales en una única estructura de rendimiento.

Los contratistas de mercado medio siguen siendo competitivos porque pueden escalar rápidamente en operaciones de bases y soporte expedicionario sin necesitar control sobre las plataformas originales. Las modificaciones de órdenes de trabajo LOGCAP V de KBR en mayo de 2026 y sus órdenes de trabajo AFCAP V en el suroeste de Asia muestran que los contratos de soporte de vida y soporte de teatro todavía ofrecen un espacio significativo para el crecimiento fuera del contratista principal. Los especialistas comerciales como FedEx Government Services, J.B. Hunt y Schneider National también están encontrando espacio en la distribución no táctica a medida que los sistemas de almacenamiento público se vuelven más compatibles con las prácticas comerciales. La trayectoria de modernización de almacenes de la Agencia de Logística de Defensa respalda esa apertura porque una mejor interoperabilidad reduce las barreras de cambio y facilita la gestión de la ejecución externalizada. Al mismo tiempo, los informes digitales y la integración de sistemas se están convirtiendo en diferenciadores más importantes en las decisiones de recompetencia.

Un segundo cambio competitivo es el papel creciente de la infraestructura logística habilitada por ciberseguridad. El contrato de tipo IDIQ de fuente única de Corsha con la Agencia de Logística de Defensa en abril de 2026 muestra que la seguridad de identidad de máquinas y la conectividad de Confianza Cero ahora se están aplicando directamente a los sistemas de combustible, los controles de fabricación avanzada y los activos de gestión de edificios dentro de las operaciones logísticas. Los proveedores que puedan integrar la seguridad de tecnología operativa con la ejecución logística diaria deberían tener una ventaja duradera a medida que se endurecen las exigencias de cumplimiento. Otra área abierta es la logística predictiva en entornos disputados, donde las primeras adjudicaciones del Ejército sugieren que todavía hay espacio para que las empresas capaces pasen del trabajo de prototipo al soporte de producción a mayor escala. La brecha de estabilización de proveedores también crea espacio para estrategias de adquisición y consolidación entre empresas que pueden financiar la certificación y las actualizaciones operativas para proveedores de nicho más pequeños. Esa combinación de participación fragmentada, demanda de sostenimiento recurrente y creciente complejidad digital debería mantener competitivo al mercado de logística de defensa de los Estados Unidos hasta 2031.

Líderes de la Industria de Logística de Defensa de los Estados Unidos

Lockheed Martin

Northrop Grumman

RTX Corporation (unidades de negocio de Raytheon)

General Dynamics

Boeing Defense, Space & Security

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: KBR recibió dos órdenes de trabajo de precio fijo firme bajo AFCAP V para servicios de aeronaves en tránsito en todo el suroeste de Asia y servicios de comedor en la Base Aérea de Al Dhafra, Emiratos Árabes Unidos, con un techo combinado que supera los USD 41 millones.

- Abril de 2026: El Pentágono adjudicó a Lockheed Martin un contrato IDIQ de fuente única a 10 años por un valor de hasta USD 1.900 millones para el programa del Sistema de Mantenimiento y Entrenamiento de Tripulación Aérea (MATS) IV del C-130J, ampliando la cobertura a la Reserva de la Marina de los Estados Unidos y la Guardia Costera de los Estados Unidos y consolidando el mandato de sostenimiento multiservicios de Lockheed para la flota del C-130J.

- Abril de 2026: La Fuerza Aérea de los Estados Unidos adjudicó a Northrop Grumman una modificación de contrato por USD 207,9 millones para soporte logístico de contratistas en el extranjero en bases de Corea del Sur, Japón e Italia, elevando el valor acumulado del contrato a USD 596 millones hasta abril de 2027.

- Abril de 2026: La Agencia de Logística de Defensa adjudicó a Corsha un contrato IDIQ de fuente única por USD 50 millones para proporcionar conectividad de confianza cero basada en identidad en toda la tecnología operativa de misión crítica de la Agencia de Logística de Defensa, incluida la distribución de combustible, la fabricación avanzada y los sistemas de gestión de edificios. La adjudicación es la primera de su tipo en aplicar la ciberseguridad de identidad de máquinas directamente a la infraestructura logística central a escala.

Alcance del Informe del Mercado de Logística de Defensa de los Estados Unidos

| Armamento |

| Soporte de Movimiento de Tropas Militares |

| Soporte Técnico y Mantenimiento |

| Ayuda Médica y Servicios de Salud |

| Protección contra Incendios |

| Otros Servicios |

| Transporte | Terrestre |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado (Etiquetado, Preparación de Kits, Consultoría) |

| Ejército |

| Marina |

| Fuerza Aérea |

| Otros |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Tipo de Servicio | Armamento | |

| Soporte de Movimiento de Tropas Militares | ||

| Soporte Técnico y Mantenimiento | ||

| Ayuda Médica y Servicios de Salud | ||

| Protección contra Incendios | ||

| Otros Servicios | ||

| Por Función Logística | Transporte | Terrestre |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Etiquetado, Preparación de Kits, Consultoría) | ||

| Por Usuario Final | Ejército | |

| Marina | ||

| Fuerza Aérea | ||

| Otros | ||

| Por Región | Noreste | |

| Sureste | ||

| Medio Oeste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de logística de defensa de los Estados Unidos en 2026?

El mercado de logística de defensa de los Estados Unidos está valorado en 47,61 mil millones de USD en 2026.

¿Qué tipo de servicio lidera el gasto en logística de defensa en los Estados Unidos?

El armamento es el tipo de servicio más grande, con el 43,11% de los ingresos en 2025, respaldado por la reposición de municiones y la reconstrucción de existencias.

¿Qué función logística está creciendo más rápido hasta 2031?

Los servicios de valor agregado son la función logística de más rápido crecimiento con una CAGR del 7,10%, impulsados por las actualizaciones del sistema de almacenes, el trabajo de integración y el soporte de procesos externalizados.

¿Qué rama militar está expandiendo la demanda logística más rápidamente?

La Fuerza Aérea es el usuario final de más rápido crecimiento, con una CAGR del 8,23% hasta 2031, respaldada por el sostenimiento del transporte aéreo, la electrificación y los programas de logística digital.

¿Qué región de los Estados Unidos tiene la mayor huella de logística de defensa?

El sureste lideró con el 29,6% de los ingresos en 2025 debido a su densa concentración de depósitos, instalaciones militares y centros de soporte de contratistas.

¿Cuál es el principal factor a largo plazo que moldea la demanda futura de logística de defensa?

La postura en el Indo-Pacífico es el principal impulsor a largo plazo porque las operaciones distribuidas a largas distancias requieren existencias preposicionadas más grandes, mayor capacidad de transporte y redes de sostenimiento avanzado más sólidas.

Última actualización de la página el: