Tamaño y Participación del Mercado de Logística de Defensa de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

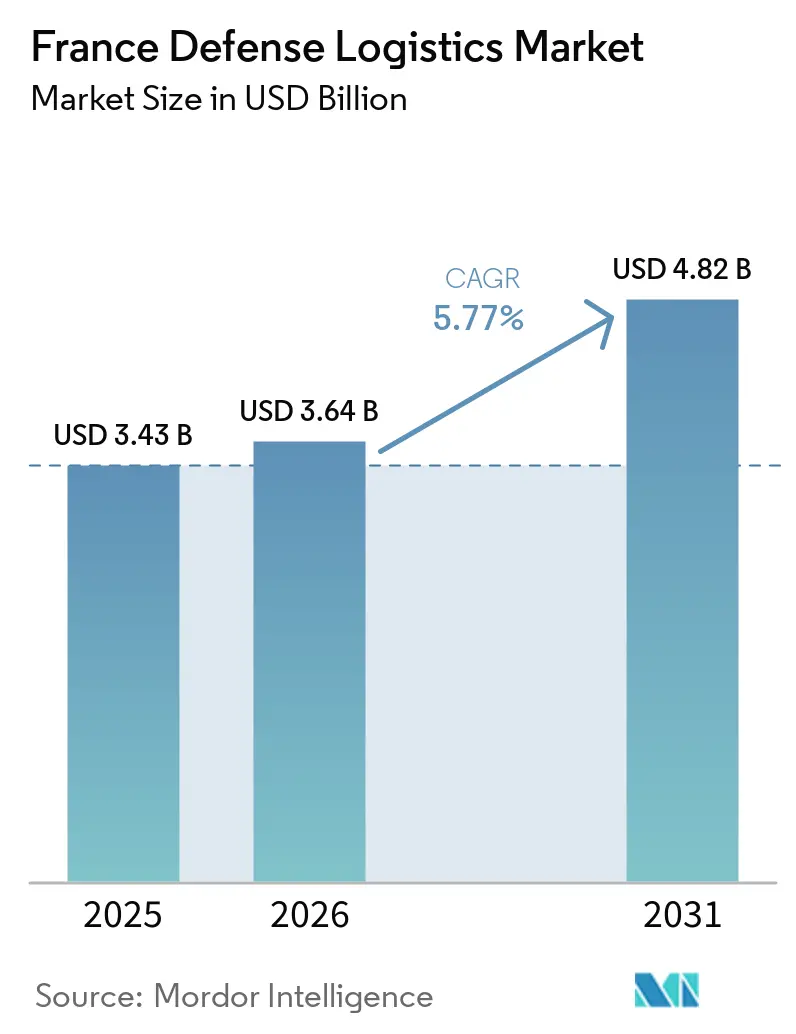

| Tamaño del mercado en el año base (2025) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Defensa de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de logística de defensa de Francia crezca de USD 3,43 mil millones en 2025 a USD 3,64 mil millones en 2026 y se prevé que alcance USD 4,82 mil millones en 2031 a una CAGR del 5,77% durante 2026-2031.

El mercado de logística de defensa de Francia está recibiendo apoyo de la actualizada Ley de Programación Militar, que establece una senda de defensa de EUR 436 mil millones (USD 503,6 mil millones) hasta 2030, mientras que el presupuesto de defensa de 2026 asciende a EUR 57,1 mil millones (USD 65,9 mil millones) frente a EUR 50,4 mil millones (USD 58,2 mil millones) en 2025. El patrón de gasto a corto plazo también favorece la disponibilidad operativa, ya que los créditos para mantenimiento de material aumentan un 10% hasta EUR 6,5 mil millones (USD 7,5 mil millones) en 2026, lo que respalda los repuestos, los flujos de mantenimiento y la logística en servicio en lugar de únicamente las nuevas entregas de plataformas. El mercado de logística de defensa de Francia también está siendo moldeado por un cambio del apoyo estable en guarnición al apoyo para combate de alta intensidad, ya que Francia se alinea con estándares de disponibilidad más elevados de la OTAN y extrae lecciones de la velocidad de reabastecimiento observada en Ucrania. La competencia en el mercado de logística de defensa de Francia refleja un modelo híbrido en el que los grandes contratistas de defensa, los especialistas en MRO y los grupos de logística civil desempeñan roles activos, con GEODIS participando en ORION 26 y demostrando que la capacidad civil está ahora más estrechamente vinculada a la planificación militar. Los principales límites siguen siendo la dependencia del suministro, las presiones de calendario presupuestario y la capacidad laboral, ya que Francia sigue dependiendo en gran medida de los insumos de tierras raras chinas para sus necesidades aeroespaciales y de defensa. Al mismo tiempo, el Ministerio de las Fuerzas Armadas planea reclutar 40.000 personas en 2026 para aliviar la presión sobre la fuerza laboral.

Conclusiones Clave del Informe

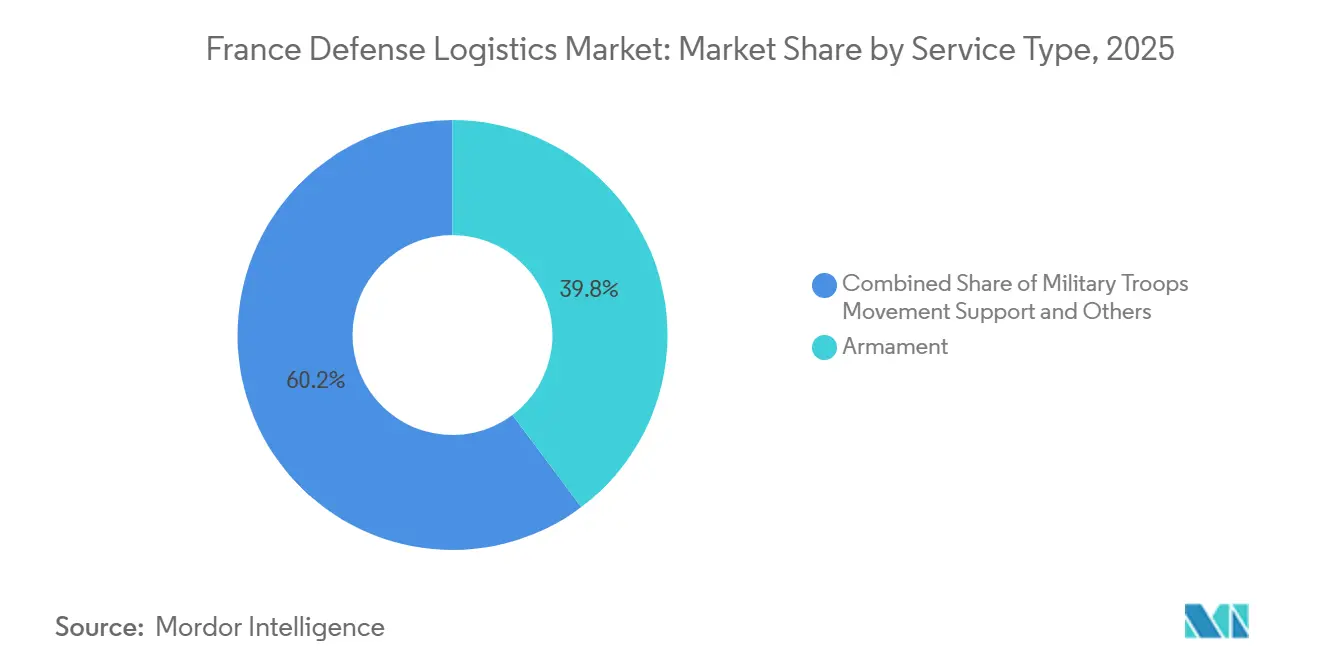

- Por tipo de servicio, el armamento representó el 39,77% de la participación del mercado de logística de defensa de Francia en 2025, mientras que los servicios de ayuda médica y salud se proyecta que crecerán a una CAGR del 8,61% hasta 2031.

- Por función logística, el transporte representó el 60,33% del tamaño del mercado de logística de defensa de Francia en 2025, mientras que los servicios de valor añadido se prevé que se expandan a una CAGR del 7,78% hasta 2031.

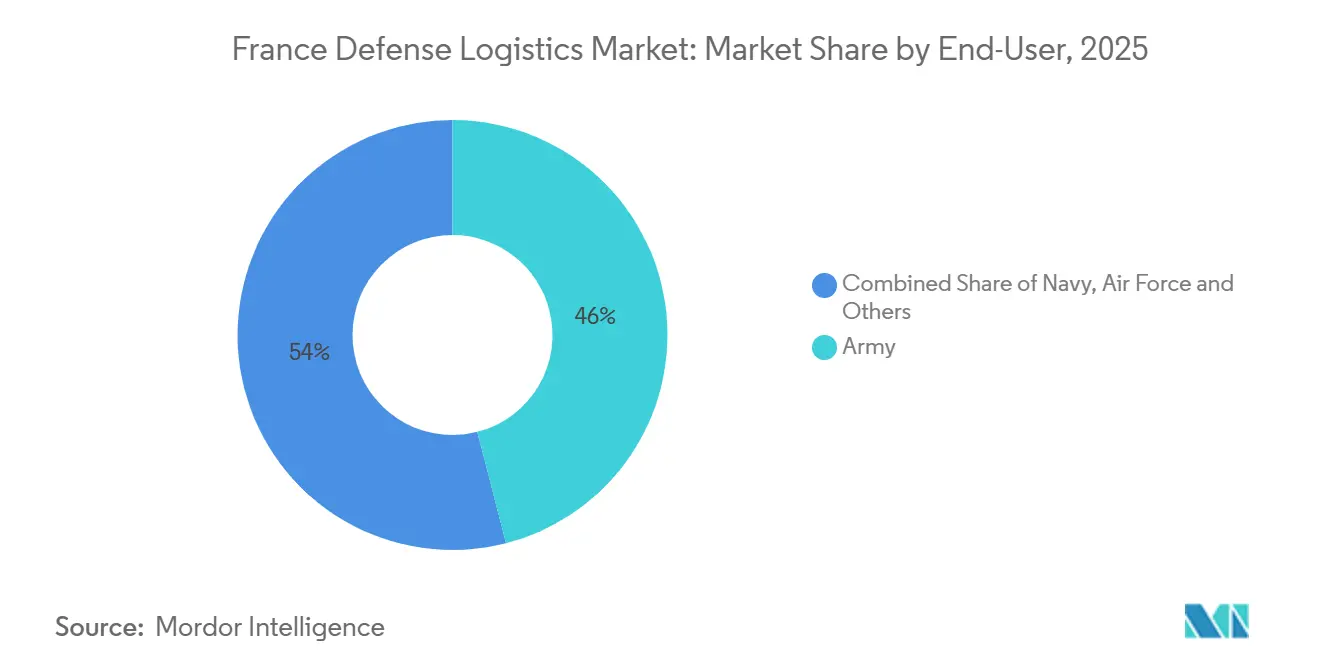

- Por usuario final, el Ejército lideró con una participación del 46,00% en 2025, mientras que la Fuerza Aérea se proyecta que registre la CAGR más alta del 8,91% hasta 2031.

- Por región, Île-de-France capturó el 38,50% del mercado de logística de defensa de Francia en 2025, mientras que Occitania se proyecta que avance a una CAGR del 7,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Defensa de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de las Flotas Estratégicas de Transporte Aéreo y Marítimo | +1.5% | Nacional, con concentración en Bretaña, Provenza-Alpes-Costa Azul e Isla de Francia | Mediano plazo (2-4 años) |

| Externalización de los Contratos de Servicios SIMMAD y MCO | +1.0% | Nacional, mayor atracción en Nueva Aquitania e Isla de Francia | Corto plazo (≤ 2 años) |

| Mandatos de Reservas de Disponibilidad de la OTAN | +0.9% | Nacional, con concentración inicial en las regiones fronterizas de Altos de Francia y Gran Este | Corto plazo (≤ 2 años) |

| Despliegue de Mantenimiento Predictivo | +0.7% | Nacional, unidades del Ejército conectadas al programa SCORPION en Isla de Francia y Centro-Valle del Loira | Mediano plazo (2-4 años) |

| Mejoras en la Infraestructura Logística Resiliente al Clima | +0.5% | Nacional, con mayor relevancia en la costa de Bretaña y el sur de Provenza-Alpes-Costa Azul | Largo plazo (≥ 4 años) |

| Centros de Doble Uso para Operaciones Espaciales y de Drones cerca de Toulouse | +0.4% | Núcleo de Occitania, con extensión a Nueva Aquitania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de las Flotas Estratégicas de Transporte Aéreo y Marítimo

El mercado de logística de defensa de Francia está experimentando mayores volúmenes de servicio a medida que Francia renueva sus flotas de transporte estratégico y apoyo. La Fuerza Aérea y Espacial francesa avanza hacia 286 aeronaves de combate Rafale, y Sabena technics obtuvo en diciembre de 2025 un contrato de apoyo CAROLUS de 10 años para la flota franco-alemana de C-130J y KC-130J[1]Sabena Technics, "Sabena Technics Gana el Contrato DMAé para el Apoyo a la Flota Franco-Alemana de C-130J Super Hercules," Journal Aviation, journal-aviation.com. AFI KLM Engineering and Maintenance también firmó en diciembre de 2025 un contrato de apoyo integrado de 10 años para las 4 aeronaves AWACS de Francia. Los contratos de mayor duración están impulsando a los proveedores a mantener inventarios de repuestos más profundos y a situar equipos de apoyo más cerca de las operaciones, desplazando más valor hacia los especialistas en logística nacional. Los resultados del mantenimiento predictivo del A400M ya han mostrado un aumento del 9% en las horas de vuelo disponibles y una disminución del 7% en las horas de mantenimiento, lo que respalda el uso más amplio de cadenas de suministro vinculadas a datos en el mercado de logística de defensa de Francia.

Externalización de los Contratos de Servicios SIMMAD y MCO

El mercado de logística de defensa de Francia se está expandiendo a medida que el apoyo a la aviación militar avanza hacia modelos de servicio externalizados y agrupados. La LPM 2024-2030 de Francia asigna EUR 49 mil millones (USD 56,5 mil millones) al MCO aeronáutico, lo que supone un 40% más que el plan anterior, y destina pagos anuales de EUR 3 mil millones (USD 3,5 mil millones) a repuestos y servicios externalizados. La DMAe ha declarado que pasará de contratos verticalizados a contratos de apoyo global más amplios a partir de 2028, combinando la gestión de la cadena de suministro, la aeronavegabilidad continua y el soporte técnico ininterrumpido dentro de un menor número de relaciones comerciales. Ese cambio eleva las barreras de entrada para los proveedores más pequeños, pero también crea alcances contractuales más amplios para las empresas que pueden gestionar el rendimiento logístico completo. El Tribunal de Cuentas también señaló margen para mejoras de competitividad en las estructuras contractuales actuales, lo que sugiere criterios de referencia más estrictos y mayor reparto de riesgos en las adjudicaciones futuras.

Mandatos de Reservas de Disponibilidad de la OTAN

El mercado de logística de defensa de Francia se está beneficiando de las normas de disponibilidad de la OTAN que exigen reservas de guerra más profundas y fiables. La LPM revisada de Francia incluye EUR 8,5 mil millones (USD 9,8 mil millones) adicionales para municiones hasta 2030, y la plataforma Francia Municiones está concebida para actuar como comprador mayorista que acelera la producción industrial. Esto tiene efectos logísticos directos porque el crecimiento de las municiones requiere transporte seguro, almacenamiento protegido, manipulación de explosivos con control de temperatura y movimientos más intensos hacia zonas fronterizas y de concentración. Altos de Francia y Gran Este están bien posicionados para absorber más de esa actividad debido a su papel en el acceso de Francia a las rutas de refuerzo de la OTAN. KNDS France también firmó un acuerdo plurianual con Les Forges de Tarbes para 60.000 a 150.000 cuerpos de proyectiles de 155 mm durante 2026-2028, lo que añade más flujos de proveedor a ensamblador dentro del mercado de logística de defensa de Francia.

Despliegue de Mantenimiento Predictivo (Plan SICS-SC2)

El mercado de logística de defensa de Francia también está siendo reconfigurado por sistemas de mantenimiento digital vinculados al programa SCORPION y su columna vertebral SICS. Eviden recibió un contrato de la DGA en junio de 2024 para SICS ALAT, con despliegue previsto en 2026 y 2027, para que los helicópteros de la Aviación Ligera del Ejército puedan conectarse con la red táctica más amplia del Ejército[2]Eviden, "SICS ALAT Será Integrado en las Aeronaves de la Aviación Ligera del Ejército Francés para 2026," Eviden, eviden.com. Los datos de equipos en tiempo real permiten acercar los repuestos a la demanda prevista, reduciendo el aprovisionamiento de emergencia y modificando la planificación de almacenes. También reduce la brecha de información que los proveedores de piezas OEM han mantenido frecuentemente sobre los compradores, lo que debería respaldar menores costes del ciclo de vida incluso cuando la demanda de servicios aumenta. Thales ha reorganizado sus capacidades de apoyo para mejorar la disponibilidad de misión en operaciones terrestres de alta intensidad, lo que demuestra que la inteligencia de apoyo digital está penetrando más profundamente en las estructuras de servicio de primera línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Presupuestaria por Compensaciones en el Gasto Social | -0.6% | Nacional, con restricciones fiscales más visibles en los calendarios de adquisición diferidos | Corto plazo (≤ 2 años) |

| Escasez Global de Materias Primas y Componentes | -0.5% | Nacional, con presión ascendente sobre los clústeres de defensa de Nueva Aquitania y Occitania | Mediano plazo (2-4 años) |

| Límites de la UE a las Emisiones de Carbono en el Transporte Militar | -0.3% | Nacional, los nodos logísticos costeros y los centros de transporte aéreo son los más afectados. | Largo plazo (≥ 4 años) |

| Envejecimiento de la Fuerza Laboral en los Cuerpos de Logística | -0.2% | Nacional, con presión aguda en los roles especializados de mantenimiento y almacenamiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Presupuestaria por Compensaciones en el Gasto Social

El mercado de logística de defensa de Francia sigue enfrentando presiones de calendario entre los presupuestos aprobados y el flujo real de contratos. Politico informó que Francia no firmó contratos al ritmo implícito en sus mensajes de economía de guerra tras el inicio de la guerra en Ucrania, dejando a algunas empresas de la base industrial y tecnológica de defensa en espera después de haber invertido ya para aumentar la producción[3]Politico, "Francia Quería una Economía de Guerra. Por Qué el Gran Plan de Macron Fracasó," Politico, politico.eu. Para los proveedores de logística, esa brecha puede retrasar los pedidos de almacenamiento, transporte y distribución incluso cuando los planes de defensa de alto nivel parecen sólidos. El efecto es más intenso en los subcontratistas medianos, porque soportan la presión sobre el capital de trabajo de forma más directa que los grandes contratistas principales. El nivel de deuda pública de Francia, superior al 110% del PIB, también mantiene políticamente sensibles los desembolsos suplementarios de defensa, lo que puede retrasar la demanda realizada hacia el período de previsión.

Escasez Global de Materias Primas y Componentes

El mercado de logística de defensa de Francia también está limitado por escaseces que se originan en la cadena ascendente de productos químicos, componentes y suministro de tierras raras. La producción europea de nitrocelulosa se estima entre 4.500 y 10.000 toneladas anuales, frente a una demanda combinada de la OTAN de casi 20.000 toneladas, lo que limita la velocidad a la que la logística de municiones puede escalar incluso cuando la financiación está disponible. Francia ha reiniciado la producción en Bergerac a través de Eurenco, pero la aceleración aún está en curso. Francia también obtiene el 90% de sus necesidades de tierras raras para defensa aeroespacial de China, lo que deja la planificación logística expuesta a perturbaciones geopolíticas de insumos críticos. Estas escaseces alargan los plazos de entrega, aumentan los niveles de existencias de seguridad y elevan el coste del flete urgente, reduciendo los márgenes en el mercado de logística de defensa de Francia incluso cuando los ingresos crecen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Logística de Armamento Impulsa el Volumen, los Servicios de Salud se Aceleran

Los servicios de armamento representaron el 39,77% de la participación del mercado de logística de defensa de Francia en 2025, porque la manipulación, el almacenamiento, el transporte y la distribución de municiones se sitúan ahora más cerca del centro de la planificación de disponibilidad de defensa. El incremento de municiones de Francia y la plataforma de adquisición Francia Municiones planificada respaldan una demanda sostenida de logística de material de artillería hasta 2031. El movimiento de tropas militares, el apoyo, el soporte técnico y el mantenimiento forman el siguiente nivel, respaldados por la renovación de la flota logística y una actividad MCO integrada más amplia. La protección contra incendios y otros servicios siguen siendo menores porque están más estrechamente vinculados al apoyo de base y a los requisitos de instalaciones fijas que a la intensidad del despliegue en campo.

Se proyecta que los servicios de ayuda médica y salud crezcan a una CAGR del 8,61% de 2026 a 2031, convirtiéndose en la línea de servicio de más rápido crecimiento en el mercado de logística de defensa de Francia. El Servicio de Sanidad de los Ejércitos y la Dirección General de Salud firmaron una carta conjunta de preparación para emergencias en octubre de 2025, que formalizó la coordinación civil-militar para escenarios de bajas masivas. ORION 26 puso a prueba la logística médica para hasta 250 pacientes por día durante 60 días de operaciones sostenidas, subrayando la necesidad de medicamentos en cadena de frío, kits quirúrgicos preposicionados y evacuación coordinada. Eso deja a la industria de logística de defensa de Francia con un nicho de servicio donde la demanda está creciendo rápidamente, pero la capacidad especializada aún parece limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte Ancla el Mercado, los Servicios de Valor Añadido Ganan Participación

El transporte representó el 60,33% del tamaño del mercado de logística de defensa de Francia en 2025, lo que refleja el intenso movimiento físico de tropas, municiones, vehículos y equipos por toda la Francia continental y las obligaciones en el extranjero. El contrato PL6T de enero de 2026 cubre 7.000 camiones militares y establece un canal de entrega y apoyo a largo plazo que prioriza las operaciones de transporte y el sostenimiento de la flota. El almacenamiento y la distribución constituyen la siguiente capa, respaldados por mayores reservas e inventarios más avanzados cerca de las rutas orientales. Las redes de transportistas civiles también importan más ahora, porque los ejercicios militares y los planes de aumento de capacidad dependen cada vez más de la capacidad nacional por carretera y multimodal.

Se proyecta que los servicios de valor añadido crezcan a una CAGR del 7,78% hasta 2031, convirtiéndose en la función logística de más rápido crecimiento en el mercado de logística de defensa de Francia. El cambio se debe a la complejidad contractual, ya que los modelos de apoyo global requieren consultoría, integración de sistemas y servicios de disponibilidad garantizada además del flete físico y el almacenamiento. Daher amplió su asociación con Safran en abril de 2026 estableciendo una plataforma MRO y AOG de 3.000 m² en Tremblay-en-France, diseñada para lograr un tiempo máximo de respuesta de emergencia de 3,5 horas. Ese patrón favorece a los proveedores establecidos de logística aeroespacial con capacidad de calidad y cumplimiento normativo, lo que refuerza las barreras de entrada en toda la industria de logística de defensa de Francia.

Por Usuario Final: El Ejército Lidera el Gasto, la Fuerza Aérea Registra el Crecimiento más Rápido

El Ejército mantuvo una participación del 46,00% en 2025, la mayor posición de usuario final en el mercado de logística de defensa francés, porque las operaciones de fuerzas terrestres absorben grandes volúmenes de vehículos, equipos pesados, movimientos de tropas y flujos de municiones. El programa de camiones PL6T sigue siendo la señal más clara de modernización logística del Ejército, con actividad de militarización y apoyo vinculada a instalaciones en Limoges, Garchizy y Saint-Nazaire. La Armada también está recibiendo apoyo de la actividad de construcción naval y exportación, lo que amplía el sostenimiento y los movimientos de proveedores en torno a las plataformas navales. La categoría de otros, que incluye las fuerzas espaciales y las operaciones cibernéticas o especiales, se está volviendo más relevante a medida que aumentan las necesidades de apoyo terrestre a satélites y sostenimiento de drones.

Se proyecta que la Fuerza Aérea crezca a una CAGR del 8,91% de 2026 a 2031, la tasa más rápida entre los usuarios finales en el mercado de logística de defensa de Francia. Sabena technics ganó el contrato CAROLUS de 10 años para las flotas C-130J y KC-130J, y AFI KLM Engineering and Maintenance recibió un contrato de apoyo integrado AWACS de 10 años, lo que indica un claro cambio del mantenimiento basado en tareas al apoyo de ciclo de vida más amplio. Este modelo aumenta el valor por aeronave, pero también requiere una mayor inversión del contratista en inventario, apoyo de ingeniería y capacidad de respuesta a nivel de base. Las empresas que pueden atender tanto la demanda de volumen del Ejército como la demanda basada en rendimiento de la Fuerza Aérea están mejor posicionadas en el mercado de logística de defensa de Francia que los proveedores especializados en un único dominio.

Análisis Geográfico

Isla de Francia mantuvo el 38,50% del mercado en 2025, la mayor posición regional en el mercado de logística de defensa de Francia, debido a su control sobre la gestión de adquisiciones y contratos, así como a la concentración de muchas funciones de apoyo de alto valor en torno a la capital. La región se beneficia de la presencia de instituciones de la DGA, grandes instalaciones de contratistas principales y una densa red de proveedores de servicios y mantenimiento de nivel 2. Daher amplió su asociación de logística aeroespacial con Safran en abril de 2026 a través de una plataforma en Tremblay-en-France, cerca del Aeropuerto Charles de Gaulle, demostrando cómo la región avanza hacia estándares de respuesta más rápidos vinculados al transporte aéreo[4]Daher, "Logística Aeroespacial, Daher Amplía su Asociación con Safran," Daher, daher.com. Altos de Francia y Gran Este también están ganando terreno como centros secundarios porque la lógica de refuerzo de la OTAN favorece un mayor almacenamiento avanzado de municiones y la concentración de vehículos pesados más cerca de Bélgica y Alemania.

Se proyecta que Occitania crezca a una CAGR del 7,15% hasta 2031, convirtiéndose en la geografía de más rápido crecimiento en el mercado de logística de defensa de Francia. La instalación del Mando Espacial de Toulouse, valorada en EUR 80 millones (USD 92,3 millones), inaugurada en noviembre de 2025, alberga ahora cerca de 600 efectivos, incluido el Centro de Excelencia Espacial de la OTAN, lo que otorga a la región un papel más destacado en la logística militar relacionada con el espacio. La región también registra 25.000 empleos de defensa, es decir, el 15% de la fuerza laboral nacional de defensa, y su Fondo de Industria de Defensa y Futuro totaliza EUR 100 millones (USD 115 millones), con EUR 7 millones (USD 8,1 millones) dedicados al sector de drones. Las empresas locales están escalando con ese telón de fondo, ya que los ingresos de Delair aumentaron de EUR 10 millones (USD 11,5 millones) en 2023 a EUR 50 millones (USD 57,7 millones) en 2025. El parque de movilidad de doble uso de Francazal refuerza aún más la región al proporcionar un campo de pruebas para drones, sistemas autónomos y sistemas de cadena de suministro de próxima generación.

Nueva Aquitania sigue siendo importante en el mercado de logística de defensa de Francia porque Burdeos-Mérignac alberga la DMAe y una densa base de MCO aeronáutico, lo que mantiene el apoyo a la aviación y los flujos de repuestos concentrados en la región. Provenza-Alpes-Costa Azul apoya la logística naval en torno a Tolón, mientras que Bretaña apoya el acceso naval atlántico y la actividad de transporte marítimo vinculada a Brest. Auvernia-Ródano-Alpes se beneficia de su vínculo con el corredor industrial franco-alemán y apoya la logística de sistemas terrestres y los flujos de fabricación. Normandía, Centro-Valle del Loira y los territorios de ultramar desempeñan roles menores pero especializados en apoyo a bases aéreas, infraestructura de disuasión y capacidades logísticas específicas.

Panorama Competitivo

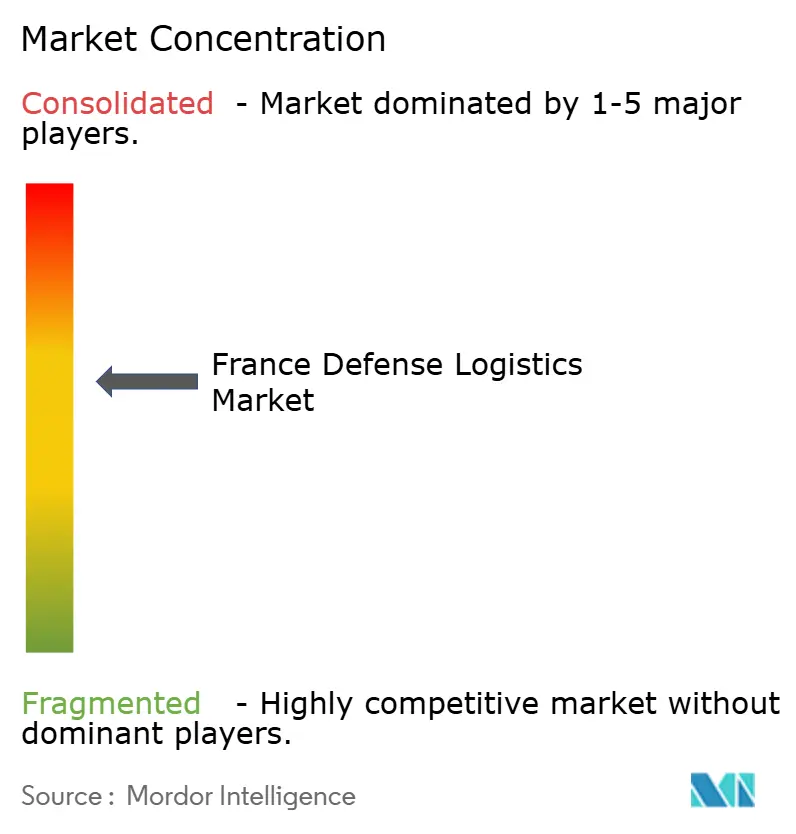

El mercado de logística de defensa de Francia está moderadamente concentrado en la cima, pero permanece fragmentado entre los operadores de nivel medio y los nichos de servicio especializados. Grandes grupos como Airbus Defense and Space, Thales, Safran, Naval Group, KNDS, Daher y Sabena Technics compiten por los alcances de apoyo agrupado de mayor valor. En contraste, los grupos de transporte y los proveedores especializados abordan funciones más específicas en almacenamiento, distribución y sostenimiento. Esta estructura otorga a los grandes actores una ventaja en contratos complejos, pero aún deja espacio para muchas empresas más pequeñas en la ejecución local, el apoyo a componentes y el mantenimiento especializado. El mercado de logística de defensa de Francia combina, por tanto, concentración en contratos estratégicos con amplia dispersión en la entrega operativa diaria.

Los movimientos estratégicos en el mercado de logística de defensa de Francia muestran cómo los grandes contratistas y las empresas de logística están ampliando sus roles. GEODIS participó en ORION 26, lo que confirma que la capacidad de logística de terceros civiles está ahora integrada en la planificación de defensa en lugar de utilizarse únicamente como desbordamiento de emergencia. Daher amplió su asociación con Safran en abril de 2026 con una plataforma logística MRO y AOG dedicada, lo que muestra cómo los compromisos de tiempo de respuesta se están convirtiendo en un elemento más central del valor contractual. Sabena Technics también obtuvo el contrato CAROLUS, que combina infraestructura de apoyo, gestión de la cadena de suministro y servicios técnicos ininterrumpidos en torno a la flota franco-alemana de C-130J. Esos ejemplos muestran que los ganadores de contratos son las empresas que pueden conectar la logística física, la ejecución del mantenimiento y los compromisos de disponibilidad dentro de un único modelo responsable.

El espacio en blanco en el mercado de logística de defensa de Francia sigue siendo más fuerte en la logística predictiva de subcontratación, la logística médica para escenarios sostenidos de alta intensidad y la capacidad de transporte de menor huella de carbono. Esa brecha importa porque muchos proveedores más pequeños aún no operan a escala en toda la cadena, desde el flujo de componentes hasta el apoyo operativo. La contabilización de emisiones de transporte de la UE también atraerá más atención hacia prácticas logísticas certificadas y de menor huella de carbono con el tiempo. Las empresas que puedan satisfacer las necesidades de seguridad militar mientras también gestionan la trazabilidad, la fiabilidad y el cumplimiento medioambiental deberían reforzar su posición a medida que las normas de adquisición se amplíen.

Líderes de la Industria de Logística de Defensa de Francia

Airbus Defence and Space

Thales Group

Safran

Naval Group

Arquus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Daher anunció 2 nuevos contratos logísticos con Safran, que incluyen una plataforma MRO y AOG de 3.000 m² en Tremblay-en-France para Safran Electronics and Defense, y un almacén de Safran Nacelles en Hamburgo; las operaciones comenzaron en abril de 2026.

- Marzo de 2026: En la Exposición Europea de Defensa de Bruselas, KNDS CBRN firmó acuerdos para una nueva máscara de gas y los sistemas de descontaminación ESSENTIAL DECON. Además, el Ejército Francés recibirá 21 camiones de descontaminación L-01 antes de 2028.

- Enero de 2026: Arquus (filial de John Cockerill) y Daimler Truck aseguraron un contrato del Ministerio de las Fuerzas Armadas de Francia para el programa de vehículo logístico PL6T, previsto para abarcar más de una década. La militarización del Zetros de Arquus tendrá lugar en Limoges, Garchizy y Saint-Nazaire.

- Diciembre de 2025: En la Base Aérea 105 de Évreux, DMAe firmó un acuerdo con Sabena Technics para el mantenimiento a largo plazo y el apoyo operacional de su flota de 10 aeronaves franco-alemanas C-130J/KC-130J. El contrato integral abarcó la gestión de la cadena de suministro, asistencia técnica permanente e infraestructura logística tanto en Burdeos como en Évreux.

Alcance del Informe del Mercado de Logística de Defensa de Francia

| Armamento |

| Apoyo al Movimiento de Tropas Militares |

| Soporte Técnico y Mantenimiento |

| Ayuda Médica y Servicios de Salud |

| Protección contra Incendios |

| Otros Servicios |

| Transporte | Por Carretera |

| Por Vía Aérea | |

| Por Vía Marítima y Vías Navegables Interiores | |

| Por Ferrocarril | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido (Etiquetado, Preparación de Kits, Consultoría) |

| Ejército |

| Armada |

| Fuerza Aérea |

| Otros |

| Isla de Francia |

| Auvernia-Ródano-Alpes |

| Provenza-Alpes-Costa Azul |

| Altos de Francia |

| Nueva Aquitania |

| Occitania |

| Gran Este |

| Bretaña |

| Otros |

| Por Tipo de Servicio | Armamento | |

| Apoyo al Movimiento de Tropas Militares | ||

| Soporte Técnico y Mantenimiento | ||

| Ayuda Médica y Servicios de Salud | ||

| Protección contra Incendios | ||

| Otros Servicios | ||

| Por Función Logística | Transporte | Por Carretera |

| Por Vía Aérea | ||

| Por Vía Marítima y Vías Navegables Interiores | ||

| Por Ferrocarril | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido (Etiquetado, Preparación de Kits, Consultoría) | ||

| Por Usuario Final | Ejército | |

| Armada | ||

| Fuerza Aérea | ||

| Otros | ||

| Por Región | Isla de Francia | |

| Auvernia-Ródano-Alpes | ||

| Provenza-Alpes-Costa Azul | ||

| Altos de Francia | ||

| Nueva Aquitania | ||

| Occitania | ||

| Gran Este | ||

| Bretaña | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de defensa de Francia en 2026?

El mercado de logística de defensa de Francia está valorado en 3,64 millardos de USD en 2026.

¿Qué área de servicio lidera el gasto en Francia?

La logística de armamento lidera con una participación del 39,77% en 2025, porque la manipulación de municiones, el almacenamiento seguro y el transporte tienen ahora mayor importancia para la disponibilidad operativa.

¿Qué función logística crece más rápido hasta 2031?

Se proyecta que los servicios de valor añadido crezcan a una CAGR del 7,78%, ya que los contratos agrupan cada vez más consultoría, integración de sistemas y apoyo de disponibilidad garantizada.

¿Qué rama militar está expandiendo la demanda logística más rápidamente?

La Fuerza Aérea es el usuario final de más rápido crecimiento, con una CAGR del 8,91%, impulsada por contratos de apoyo integrado a largo plazo y la modernización de flotas.

¿Qué región francesa ofrece las mejores perspectivas de crecimiento logístico?

Occitania es la región de más rápido crecimiento, con una CAGR del 7,15%, respaldada por la presencia del mando espacial de Toulouse, la actividad de drones y la infraestructura de defensa espacial.

¿Cuáles son los mayores riesgos para el crecimiento hasta 2031?

Los principales límites son la presión de calendario presupuestario, la escasez de productos químicos e insumos de tierras raras, y las restricciones de fuerza laboral en los roles especializados de mantenimiento y almacenamiento.

Última actualización de la página el: