Tamaño y Participación del Mercado de Antígeno Carcinoembrionario (CEA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antígeno Carcinoembrionario (CEA) por Mordor Intelligence

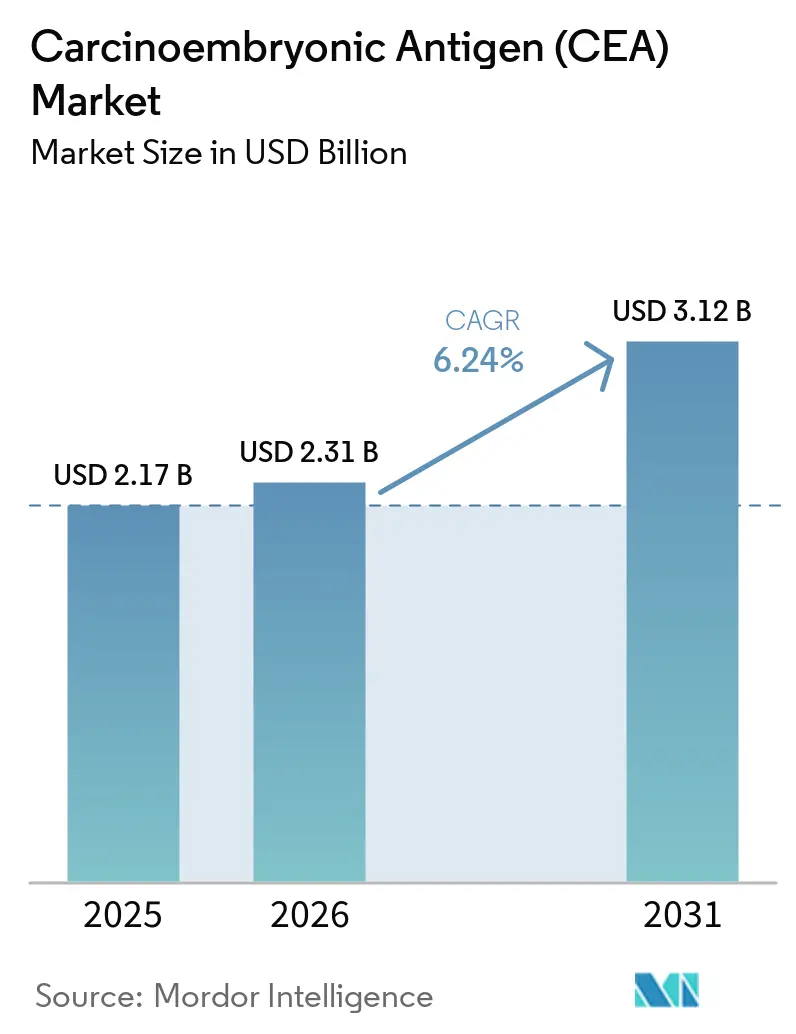

Se espera que el tamaño del mercado de Antígeno Carcinoembrionario (CEA) aumente de 2.170 millones de USD en 2025 a 2.310 millones de USD en 2026 y alcance los 3.120 millones de USD en 2031, creciendo a una CAGR del 6,24% durante el período 2026-2031. Los laboratorios de diagnóstico, los hospitales y los institutos de investigación están ampliando los volúmenes de pruebas de biomarcadores a medida que la incidencia del cáncer colorrectal aumenta tanto en regiones desarrolladas como emergentes. Los avances en inmunoensayos múltiples de alta sensibilidad, una mayor aceptación regulatoria de la biopsia líquida y las iniciativas nacionales de detección del cáncer están ampliando la adopción clínica del monitoreo basado en CEA. Al mismo tiempo, los grandes fabricantes están agrupando kits de ensayo con analizadores automatizados y software impulsado por inteligencia artificial para optimizar los flujos de trabajo, mientras que las empresas emergentes se centran en formatos ultrarrápidos de diagnóstico en el punto de atención. Las alianzas estratégicas en torno a los diagnósticos complementarios señalan un entorno competitivo cada vez más colaborativo en el que la mercantilización de los ensayos ejerce presión sobre los márgenes de los productos heredados.

Conclusiones Clave del Informe

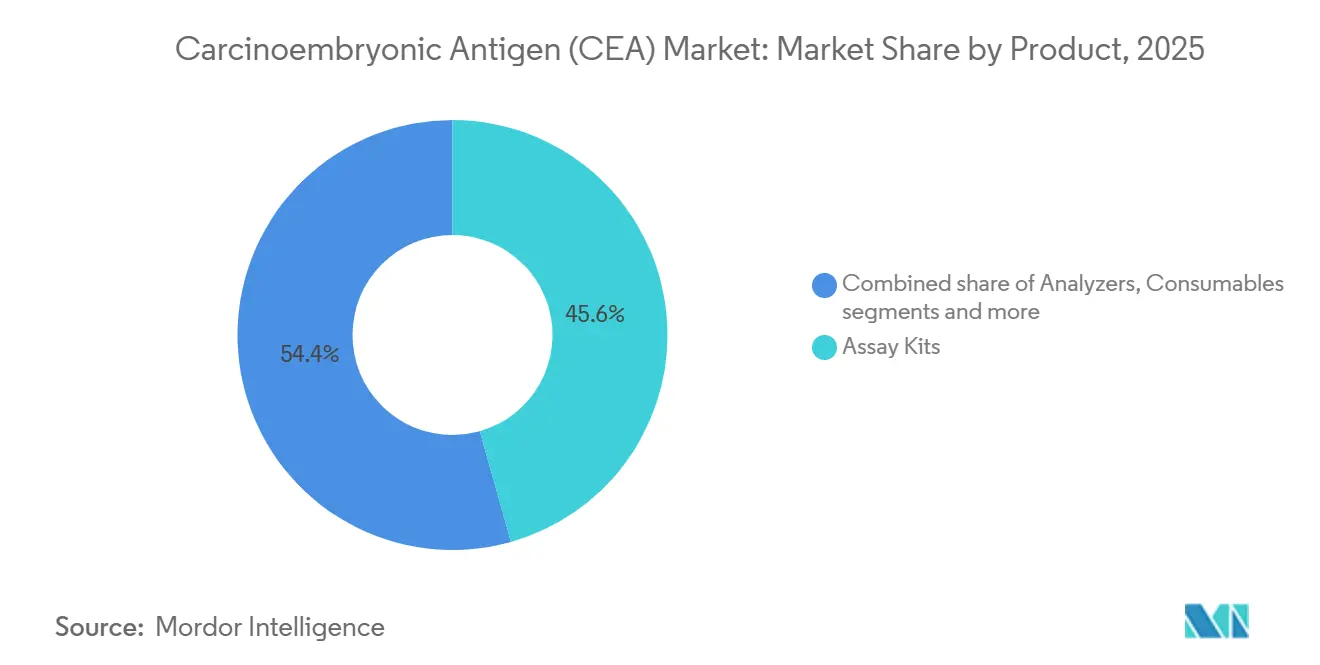

- Por producto, los kits de ensayo capturaron el 45,62% de la participación del mercado de Antígeno Carcinoembrionario (CEA) en 2025; se proyecta que los consumibles y reactivos registren la CAGR más rápida del 7,21% hasta 2031.

- Por aplicación, el cáncer colorrectal generó el 44,05% de la participación del mercado de Antígeno Carcinoembrionario (CEA) en 2025, mientras que el cáncer de hígado avanza a una CAGR del 7,07% hasta 2031.

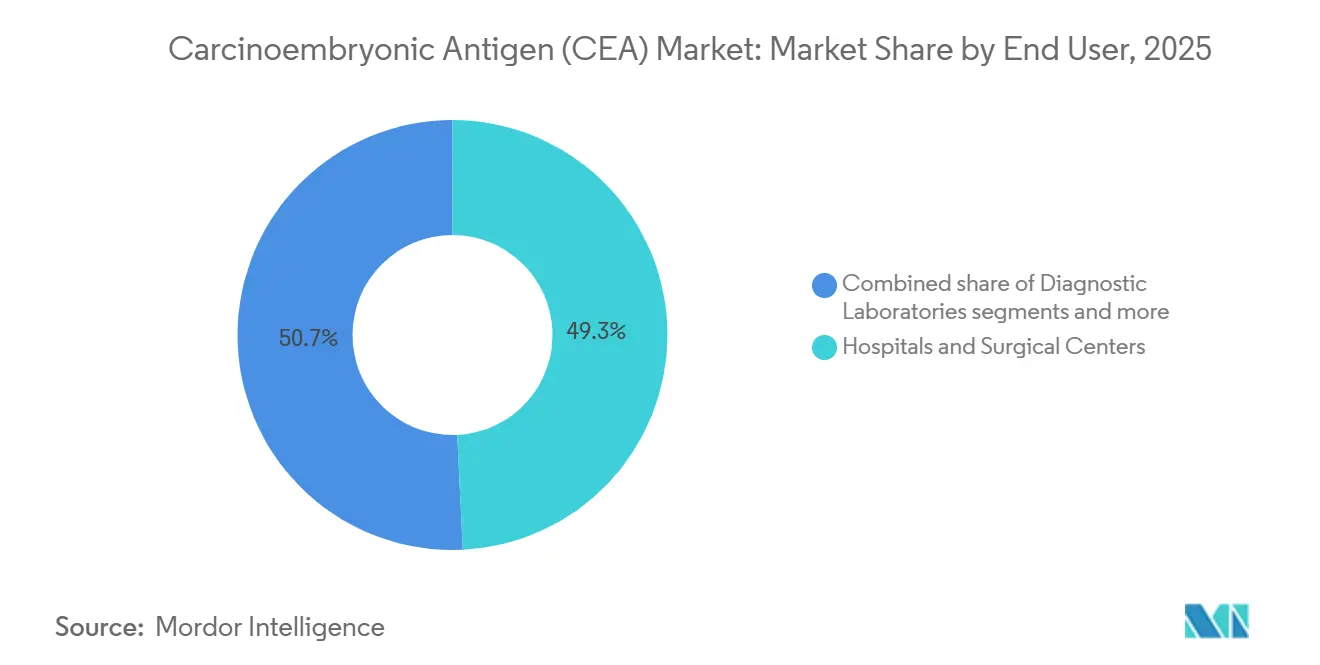

- Por usuario final, los hospitales y centros quirúrgicos mantuvieron el 49,25% de la participación del mercado de Antígeno Carcinoembrionario (CEA) en 2025; los laboratorios de diagnóstico registran la CAGR proyectada más alta del 6,95% hasta 2031.

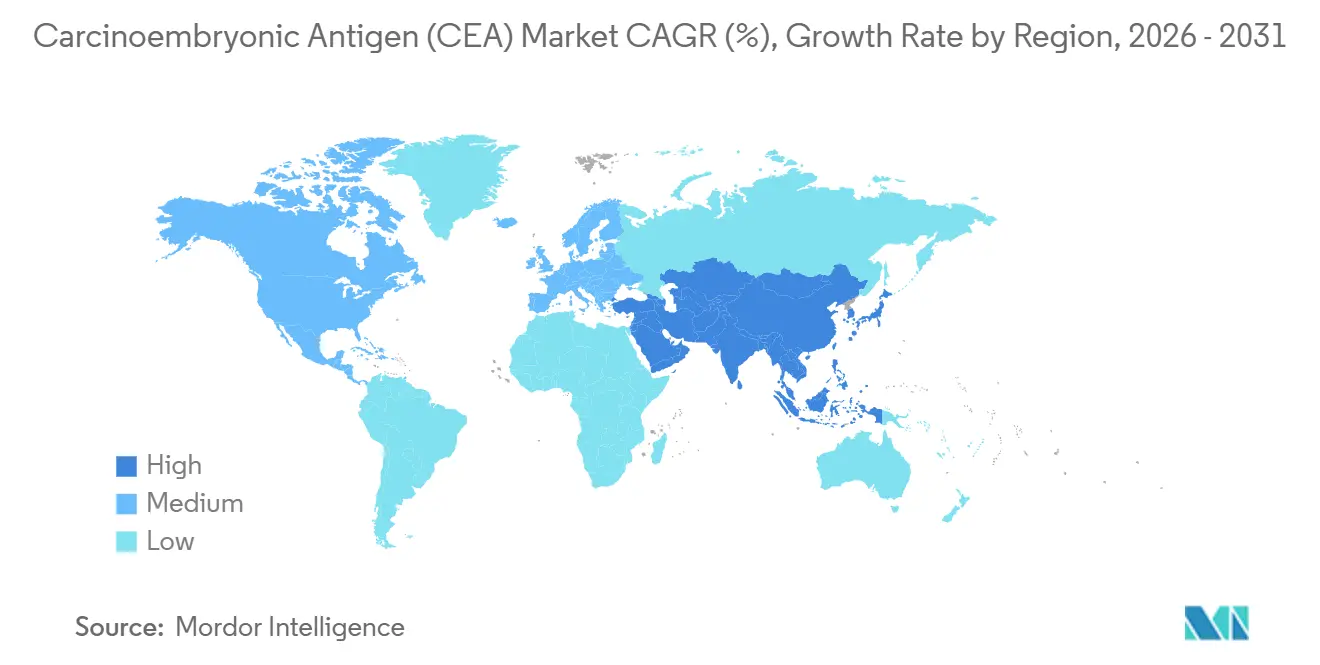

- Por geografía, América del Norte lideró con el 41,86% de la participación del mercado de Antígeno Carcinoembrionario (CEA) en 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 6,82% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antígeno Carcinoembrionario (CEA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la prevalencia mundial del cáncer colorrectal | +1.8% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia el monitoreo basado en biomarcadores mínimamente invasivo | +1.2% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en inmunoensayos múltiples de alta sensibilidad | +0.9% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de programas de detección del cáncer financiados por el gobierno en Asia-Pacífico | +0.7% | Núcleo APAC, con efecto secundario en mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente demanda de diagnósticos complementarios en ensayos de biológicos | +0.6% | América del Norte y UE, con adopción en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia Mundial del Cáncer Colorrectal

El aumento de la incidencia del cáncer colorrectal es un catalizador de crecimiento estructural para el mercado de CEA. Solo China reportó aproximadamente 4,8 millones de nuevos casos de cáncer en 2022, con las neoplasias colorrectales entre los principales contribuyentes. Los cambios en el estilo de vida hacia dietas occidentales, el envejecimiento de la población y la mejora en la detección están ampliando el grupo de pacientes potenciales en Asia-Pacífico y América del Norte. Los sistemas de salud ahora incorporan la medición de CEA en la vigilancia rutinaria, como se observa en el programa de dos pasos FIT más CEA de Tailandia, que dirige a los pacientes hacia vías de colonoscopia. Los médicos valoran el CEA por su sensibilidad del 80% en la identificación de metástasis hepáticas, reforzando su papel en el monitoreo longitudinal. A medida que aumenta la participación en los programas de detección, los volúmenes de pruebas —y, por tanto, el consumo de consumibles— escalan proporcionalmente. Esta dinámica sostiene el crecimiento de base incluso cuando se acelera la adopción de herramientas genómicas competidoras.

Cambio hacia el Monitoreo Basado en Biomarcadores Mínimamente Invasivo

Los médicos muestran una preferencia creciente por los ensayos basados en sangre que reducen la carga procedimental mientras mantienen la precisión diagnóstica. La aprobación por parte de la FDA de la prueba Shield en 2024, que detecta el cáncer colorrectal con una sensibilidad del 83%, ejemplifica esta tendencia no invasiva [1]Fuente: Centro para Dispositivos y Salud Radiológica, "Shield – P230009," fda.gov . Los dispositivos de microcolección de sangre capilar ahora igualan la precisión de la extracción venosa, lo que permite realizar pruebas frecuentes en pacientes ambulatorios sin colas de flebotomía. Los protocolos de vigilancia postoperatoria reemplazan cada vez más las imágenes por la medición seriada de CEA, reduciendo la exposición del paciente a la radiación y los costos. La adherencia del paciente mejora significativamente cuando el seguimiento requiere una punción digital en lugar de una colonoscopia, y los algoritmos de inteligencia artificial que analizan las trayectorias del CEA están elevando aún más la confianza clínica. Estos factores amplían colectivamente la ventana clínica para la intervención temprana y refuerzan la demanda recurrente de reactivos.

Avances Tecnológicos en Inmunoensayos Múltiples de Alta Sensibilidad

Las plataformas de nueva generación ofrecen detección por debajo del nanogramo mientras miden varias proteínas oncológicas en una sola ejecución, redefiniendo las propuestas de valor en el mercado de CEA. Los ELISA vinculados a nanoporos han alcanzado límites de detección de 500 ng/mL y multiplexan hasta cuatro marcadores simultáneamente. Las placas híbridas microfluídicas de "papel en estanque de polímero" llevan la sensibilidad a 0,32 ng/mL con tiempos de ensayo más cortos. Los laboratorios adoptan estos sistemas para perfilar CA19-9, AFP y NSE junto con CEA, creando un contexto clínico más rico sin volumen de muestra adicional. La espectroscopía Raman de superficie mejorada mejora aún más la relación señal-ruido, permitiendo la detección en la enfermedad en estadio temprano. Los proveedores que integran la capacidad múltiple con el rendimiento automatizado obtienen ventaja estratégica a medida que los oncólogos se orientan hacia paneles holísticos de biomarcadores.

Expansión de Programas de Detección del Cáncer Financiados por el Gobierno en Asia-Pacífico

Las agencias de salud pública de China, Japón y Tailandia están implementando iniciativas de detección masiva que presupuestan pruebas de biomarcadores, insertando volumen predecible en el mercado de CEA. El último plan de prevención de China respalda explícitamente los marcadores tumorales basados en sangre para la detección temprana. Japón recomienda controles endoscópicos cada dos años para adultos mayores de 50 años, con monitoreo de CEA de seguimiento para los hallazgos positivos. La estrategia de Tailandia de priorizar el FIT dirige a las personas de alto riesgo hacia la vigilancia de biomarcadores respaldada por modelos de costo-efectividad que muestran años de vida ajustados por calidad superiores cuando se incluye el CEA. El reembolso gubernamental reduce el gasto de bolsillo, estimulando la adquisición institucional de kits de ensayo y analizadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Especificidad limitada del CEA que conduce a falsos positivos | -1.4% | Global, con mayor impacto en aplicaciones de detección | Mediano plazo (2-4 años) |

| Competencia de biomarcadores genómicos y proteómicos emergentes | -0.8% | América del Norte y UE, con expansión global | Largo plazo (≥ 4 años) |

| Presión de precios por la mercantilización de los ensayos | -0.6% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Especificidad Limitada del CEA que Conduce a Falsos Positivos

A pesar de su ubicuidad, el CEA sufre elevaciones no malignas en fumadores, diabéticos y pacientes con pólipos benignos, produciendo tasas de falsos positivos de hasta el 99,5% dentro de la banda de 5,1 a 10 ng/mL [KAMJE.ORG]. En la vigilancia rutinaria, casi la mitad de los supervivientes de cáncer colorrectal registran picos esporádicos de CEA no relacionados con la recaída, lo que genera imágenes innecesarias y ansiedad en los pacientes.

Los laboratorios adoptan por tanto algoritmos de pruebas reflejas que retrasan la acción clínica hasta que se confirman aumentos secuenciales, pero esto alarga el tiempo de respuesta y eleva los costos. La deficiencia de especificidad limita la utilidad del CEA en la detección poblacional, confinando su valor central al monitoreo del tratamiento. La investigación se orienta ahora hacia modelos multianalíticos que combinan el CEA con ADN tumoral circulante o firmas proteómicas para mitigar los positivos erróneos.

Competencia de Biomarcadores Genómicos y Proteómicos Emergentes

Los ensayos de biopsia líquida dirigidos al ADN tumoral circulante detectan la enfermedad residual mínima hasta dos años antes que las imágenes, erosionando la ventaja comparativa del CEA. Las pruebas de sangre para la detección temprana de múltiples cánceres reportan sensibilidades en estadio I superiores al 90% con una especificidad del 99%, estableciendo nuevos estándares de rendimiento. Las empresas farmacéuticas favorecen los diagnósticos complementarios genómicos que se vinculan directamente a mutaciones accionables, limitando el CEA a roles de monitoreo adjunto. Las plataformas de proteómica impulsadas por inteligencia artificial extraen cientos de características proteicas a la vez, ofreciendo información más rica que una lectura de marcador único. A medida que evolucionan los marcos de reembolso, los pagadores pueden canalizar fondos hacia pruebas genómicas de mayor valor, desafiando la elasticidad de precios de los ensayos de CEA heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Estandarización Mantiene a los Kits de Ensayo en Primer Lugar

Los kits de ensayo comandaron el 45,62% de la participación de mercado en 2025, reflejando su papel central en la estandarización de las pruebas de CEA en diversos entornos de laboratorio. El dominio de los kits de ensayo se deriva de su naturaleza integral, que proporciona soluciones de prueba completas que garantizan la reproducibilidad y el cumplimiento normativo en diferentes entornos de atención médica. Sin embargo, se proyecta que el segmento de consumibles y reactivos crezca a una CAGR del 7,21% hasta 2031, impulsado por el aumento de los volúmenes de pruebas y el modelo de ingresos recurrentes inherente a los consumibles. Los analizadores e instrumentos representan el segmento más pequeño, pero proporcionan la base tecnológica para las pruebas de CEA de alto rendimiento, con empresas como BD lanzando plataformas avanzadas como el Analizador de Células FACSDiscover A8 con tecnologías de imagen espectral y en tiempo real de vanguardia.

El cambio hacia la automatización y las pruebas de alto rendimiento está redefiniendo los patrones de demanda de productos, con Siemens Healthineers enfocándose en la ingeniería centrada en el ser humano en la automatización de laboratorios para mejorar los flujos de trabajo de diagnóstico y reducir los requisitos de intervención manual. Las plataformas de pruebas en el punto de atención están emergiendo como una fuerza disruptiva, con la adquisición de SpinChip Diagnostics por parte de bioMérieux en enero de 2025, que incorpora tecnología de inmunoensayo que entrega resultados de muestras de sangre completa en 10 minutos. Esta evolución tecnológica está creando nuevas categorías de productos que difuminan los límites tradicionales entre kits de ensayo, instrumentos y consumibles, ya que las plataformas integradas ofrecen soluciones de prueba completas con una intervención mínima del usuario.

Por Aplicación: El Cáncer Colorrectal Domina, el Cáncer de Hígado se Acelera

El cáncer colorrectal comandó el 44,05% de la demanda en 2025, anclando el mercado de CEA. La sensibilidad del 80% del biomarcador para la diseminación metastásica hepática consolida su papel en el manejo perioperatorio, mientras que las actualizaciones de las guías clínicas en América del Norte y Europa recomiendan el monitoreo trimestral durante los primeros dos años de vigilancia. Las pruebas de cáncer de hígado, aunque más pequeñas, están proyectadas para una CAGR del 7,07% a medida que los médicos utilizan el CEA para estratificar el pronóstico del carcinoma hepatocelular y rastrear la respuesta posterior a la ablación.

Los paradigmas de detección de múltiples cánceres añaden complejidad: los ensayos de investigación incorporan el CEA dentro de clasificadores multiproteicos para asignar pacientes a vías de imagen, ampliando su utilidad indirecta. Los segmentos de cáncer pancreático y de mama utilizan el CEA combinado con CA 15-3 o CA 19-9 para evaluar la eficacia terapéutica, aunque los volúmenes absolutos siguen siendo modestos. Los estudios de adenocarcinoma de pulmón muestran el valor pronóstico aditivo del CEA cuando se combina con CA-125 y CA-199, sugiriendo una nueva inclusión en protocolos. La amplitud de aplicación diversificada sostiene la participación del mercado de CEA incluso cuando los ensayos genómicos penetran en el diagnóstico de primera línea.

Por Usuario Final: Los Hospitales Mantienen su Posición mientras los Laboratorios Centrales Ganan Velocidad

Los hospitales y centros quirúrgicos generaron el 49,25% de los ingresos en 2025, reflejando la incorporación del pedido de CEA en las vías de oncología hospitalaria. Los flujos de trabajo perioperatorios programan rutinariamente pruebas de suero pre y post resección, anclando los volúmenes dentro de los laboratorios hospitalarios. Sin embargo, los laboratorios de diagnóstico externalizados están creciendo a una CAGR del 6,95% a medida que los pagadores fomentan la centralización para la eficiencia de costos. Los laboratorios de referencia de alto rendimiento despliegan plataformas robóticas que procesan miles de ensayos diariamente, impulsando economías de escala en reactivos y ajustando los contratos de adquisición.

Los institutos académicos y de investigación aprovechan los paneles de CEA de ultra sensibilidad durante los ensayos clínicos, a menudo en conjunto con el análisis de ADN tumoral circulante, influyendo en el diseño de protocolos de próxima generación. Los sitios emergentes de atención en el punto de atención —clínicas oncológicas de día y centros de cirugía ambulatoria— adoptan cartuchos microfluídicos de 10 minutos que apoyan decisiones de tratamiento rápidas. A medida que los marcos de reembolso se desplazan hacia pagos agrupados, los proveedores de atención médica buscan pruebas de menor costo pero alta fidelidad, lo que impulsa licitaciones competitivas que reconfiguran la distribución del tamaño del mercado de CEA entre los usuarios finales.

Análisis Geográfico

La participación de ingresos del 41,86% de América del Norte en 2025 subraya la profunda integración de los diagnósticos complementarios, la generosa cobertura de seguros y las sólidas infraestructuras oncológicas. Estados Unidos se beneficia del reembolso de Medicare para el monitoreo de CEA en el cáncer colorrectal resecado, mientras que la FDA agiliza los ensayos innovadores, manteniendo los ciclos de actualización tecnológica. La consolidación entre los pagadores privados presiona a los laboratorios en materia de precios, pero los elevados volúmenes de pruebas mantienen estables los ingresos agregados. Canadá y México contribuyen con un crecimiento incremental a través de la implementación de programas nacionales de detección y colaboraciones de laboratorios de referencia transfronterizos.

Asia-Pacífico ofrece la CAGR más rápida del 6,82% y añadirá un valor absoluto considerable al mercado de CEA para 2031. China financia proyectos piloto de detección de múltiples cánceres que incorporan biomarcadores basados en sangre, con programas provinciales que adquieren lotes de ensayos a granel mediante licitaciones centralizadas. El régimen de endoscopia bienal más monitoreo de biomarcadores de Japón impulsa un consumo sostenido de kits. El ecosistema de diagnóstico oncológico aumentado por inteligencia artificial de India combina ensayos múltiples asequibles con análisis en la nube, ampliando el acceso rural e impulsando la demanda de reactivos.

Europa muestra un crecimiento estable de un solo dígito a través de vías armonizadas de evaluación de tecnologías sanitarias que respaldan el CEA para la vigilancia en lugar de la detección. Los Servicios Nacionales de Salud negocian descuentos basados en volumen, orientando a los proveedores hacia contratos basados en valor. América del Sur y Oriente Medio y África siguen siendo incipientes pero prometedores: la mejora de los registros de cáncer y los proyectos piloto de detección financiados por donantes elevarán gradualmente los pedidos de pruebas de CEA. En conjunto, la heterogeneidad regional equilibra el mercado global de CEA, con los mercados emergentes de alto crecimiento compensando la erosión de precios en las regiones maduras.

Panorama Competitivo

El mercado de CEA exhibe una concentración moderada con actores establecidos que aprovechan la innovación tecnológica y las alianzas estratégicas para mantener ventajas competitivas. Abbott Laboratories, F. Hoffmann-La Roche y Thermo Fisher Scientific dominan a través de carteras de diagnóstico integrales y redes de distribución globales, mientras que los actores emergentes se centran en aplicaciones especializadas y tecnologías de próxima generación. La intensidad competitiva se está intensificando a medida que las empresas invierten en el desarrollo de diagnósticos complementarios, con la alianza de BD con Quest Diagnostics como ejemplo del enfoque colaborativo necesario para llevar nuevos diagnósticos al mercado. Las adquisiciones estratégicas están redefiniendo el panorama, con la adquisición de SpinChip Diagnostics por parte de bioMérieux en enero de 2025, que incorpora tecnología de inmunoensayo de 10 minutos que podría disrumpir los flujos de trabajo de pruebas tradicionales[2]Fuente: LabMedica International, "bioMérieux Adquiere SpinChip," labmedica.com .

Existen oportunidades de espacio en blanco en las pruebas en el punto de atención y la integración de inteligencia artificial, donde las empresas pueden diferenciarse a través de resultados rápidos y mayor precisión diagnóstica. Siemens Healthineers está avanzando en la automatización de laboratorios a través de su Cartera Atellica, que mejora la eficiencia y reduce los tiempos de respuesta para las pruebas de diagnóstico, incluido el CEA. Los disruptores emergentes se centran en plataformas de detección temprana de múltiples cánceres que combinan el CEA con otros biomarcadores, potencialmente mercantilizando las pruebas de analito único mientras crean nuevas propuestas de valor. El panorama regulatorio está evolucionando para apoyar la innovación, con el enfoque gradual de la FDA hacia las pruebas desarrolladas en laboratorio, creando vías más claras para la aprobación de diagnósticos mientras se mantienen los estándares de seguridad. La adopción de tecnología se está convirtiendo en un diferenciador clave, con empresas que aprovechan la automatización, la inteligencia artificial y el análisis avanzado para mejorar la eficiencia de las pruebas y la utilidad clínica.

Líderes de la Industria del Antígeno Carcinoembrionario (CEA)

F. Hoffmann-La Roche AG

Laboratory Corporation of America Holdings

Merck KGaA

Quest Diagnostics

Creative Diagnostics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: ImmunityBio lanzó la inscripción y el seguimiento inicial para las porciones de seguridad de un ensayo clínico de una combinación trivalente de antígenos administrados por un vector de Adenovirus de segunda generación (Tri-Ad5 CEA/MUC1/braquiuria).

- Febrero de 2024: Aster Labs lanzó su nueva prueba de sangre para detectar niveles de CEA (antígeno carcinoembrionario) en la sangre. El CEA es una proteína formada por el tejido gastrointestinal durante el desarrollo fetal. Su producción disminuye a medida que avanza el embarazo y se detiene antes del nacimiento del bebé.

Alcance del Informe Global del Mercado de Antígeno Carcinoembrionario (CEA)

Según el alcance del informe, la prueba de CEA cuantifica una glicoproteína sanguínea, conocida como antígeno carcinoembrionario (CEA), caracterizada por una abundancia de azúcares unidos a ella tanto por células normales como cancerosas. A menudo denominado marcador tumoral o antígeno, el CEA, al igual que otros marcadores tumorales, es producido y liberado por células cancerosas específicas hacia los fluidos corporales.

El mercado de Antígeno Carcinoembrionario (CEA) está segmentado por tipo de prueba, aplicación, usuario final y geografía. El segmento de tipo de prueba se divide además en pruebas serológicas y pruebas moleculares. El segmento de aplicación se divide además en diagnóstico del cáncer y monitoreo del tratamiento. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico y otros. El segmento de geografía se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Kits de Ensayo |

| Analizadores / Instrumentos |

| Consumibles y Reactivos |

| Cáncer Colorrectal |

| Cáncer Pancreático |

| Cáncer de Pulmón |

| Cáncer de Mama |

| Cáncer de Hígado |

| Otros |

| Hospitales y Centros Quirúrgicos |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto (Valor) | Kits de Ensayo | |

| Analizadores / Instrumentos | ||

| Consumibles y Reactivos | ||

| Por Aplicación (Valor) | Cáncer Colorrectal | |

| Cáncer Pancreático | ||

| Cáncer de Pulmón | ||

| Cáncer de Mama | ||

| Cáncer de Hígado | ||

| Otros | ||

| Por Usuario Final (Valor) | Hospitales y Centros Quirúrgicos | |

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Antígeno Carcinoembrionario (CEA)?

Se espera que el tamaño del Mercado de Antígeno Carcinoembrionario (CEA) alcance los 2.310 millones de USD en 2026 y crezca a una CAGR del 6,24% para alcanzar los 3.120 millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado de Antígeno Carcinoembrionario (CEA)?

En 2026, se espera que el tamaño del Mercado de Antígeno Carcinoembrionario (CEA) alcance los 2.310 millones de USD.

¿Quiénes son los actores clave en el Mercado de Antígeno Carcinoembrionario (CEA)?

F. Hoffmann-La Roche AG, Laboratory Corporation of America Holdings, Merck KGaA, Quest Diagnostics y Creative Diagnostics son las principales empresas que operan en el Mercado de Antígeno Carcinoembrionario (CEA).

¿Cuál es la región de más rápido crecimiento en el Mercado de Antígeno Carcinoembrionario (CEA)?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Antígeno Carcinoembrionario (CEA)?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Antígeno Carcinoembrionario (CEA).

¿Qué años cubre este Mercado de Antígeno Carcinoembrionario (CEA) y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Antígeno Carcinoembrionario (CEA) se estimó en 2.170 millones de USD. El informe cubre el tamaño histórico del mercado de Antígeno Carcinoembrionario (CEA) para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Antígeno Carcinoembrionario (CEA) para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: