Tamaño y Participación del Mercado de Microarreglos de ADN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

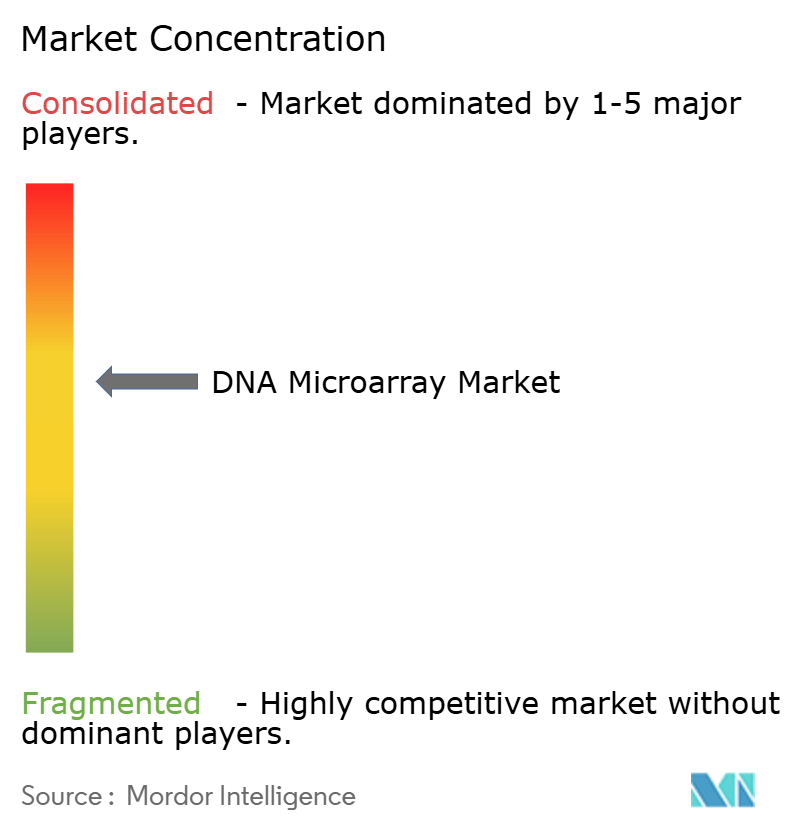

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microarreglos de ADN por Mordor Intelligence

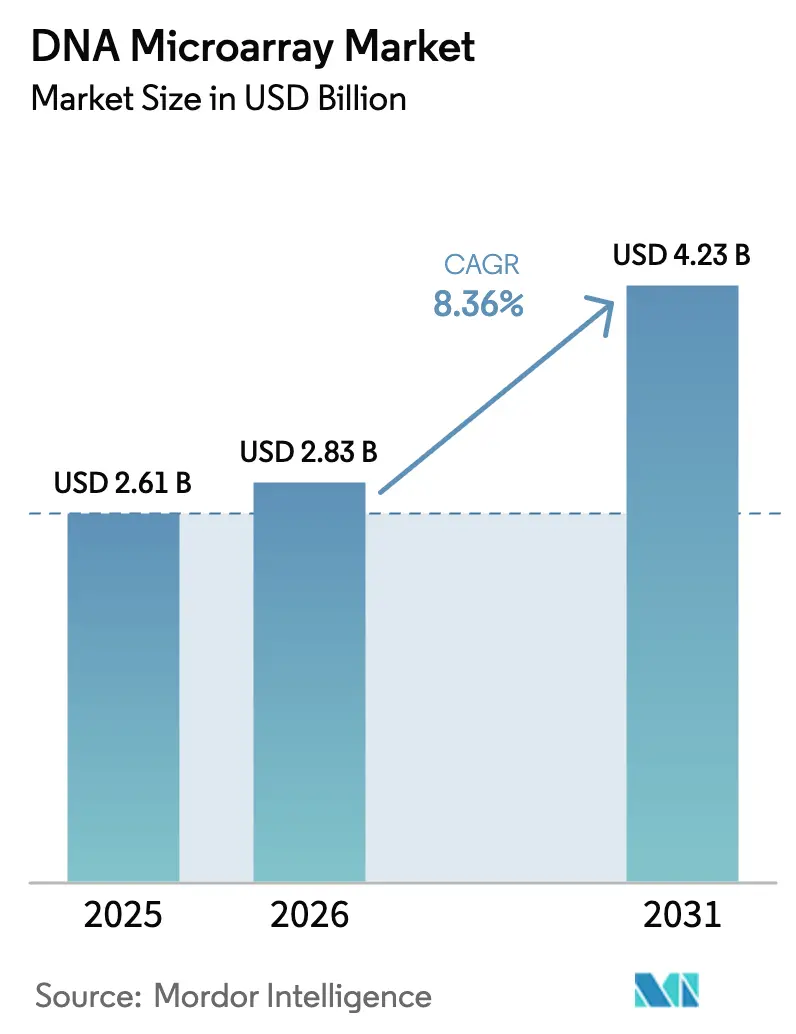

El tamaño del mercado de microarreglos de ADN fue valorado en USD 2,61 mil millones en 2025 y se estima que crecerá desde USD 2,83 mil millones en 2026 hasta alcanzar USD 4,23 mil millones en 2031, a una CAGR del 8,36% durante el período de pronóstico (2026-2031). La elaboración de perfiles dirigidos de bajo costo, las vías regulatorias más sencillas y los nuevos flujos de trabajo de transcriptómica espacial continúan anclando la relevancia del mercado de microarreglos de ADN incluso a medida que los precios de la secuenciación de nueva generación (NGS) disminuyen.[1]Mohan Yourick et al., "Una comparación actualizada de microarreglos y RNA-seq para estudios transcriptómicos de respuesta a concentración," BMC Genomics, biomedcentral.com Los arreglos de oligonucleótidos representan casi la mitad de los ingresos actuales, las aprobaciones de diagnósticos complementarios refuerzan la adopción clínica y los servicios de software integrado ganan impulso. Las estructuras de reembolso establecidas en América del Norte y el aumento del gasto en investigación en Asia-Pacífico sostienen la demanda, mientras que la consolidación entre los principales proveedores financia estrategias de expansión en multiómicas.

Conclusiones Clave del Informe

- Por categoría de producto, los arreglos de oligonucleótidos lideraron con una participación de ingresos del 46,62% en 2025, mientras que Otros Tipos (arreglos BAC y SNP) se proyecta que avancen a una CAGR del 11,62% hasta 2031.

- Por aplicación, el análisis de expresión génica representó el 51,05% de la participación del mercado de microarreglos de ADN en 2025; se prevé que la epigenética crezca a una CAGR del 12,15% hasta 2031.

- Por componente, los instrumentos representaron el 42,74% del tamaño del mercado de microarreglos de ADN en 2025, mientras que los servicios y el software de bioinformática se expanden a una CAGR del 12,33% hasta 2031.

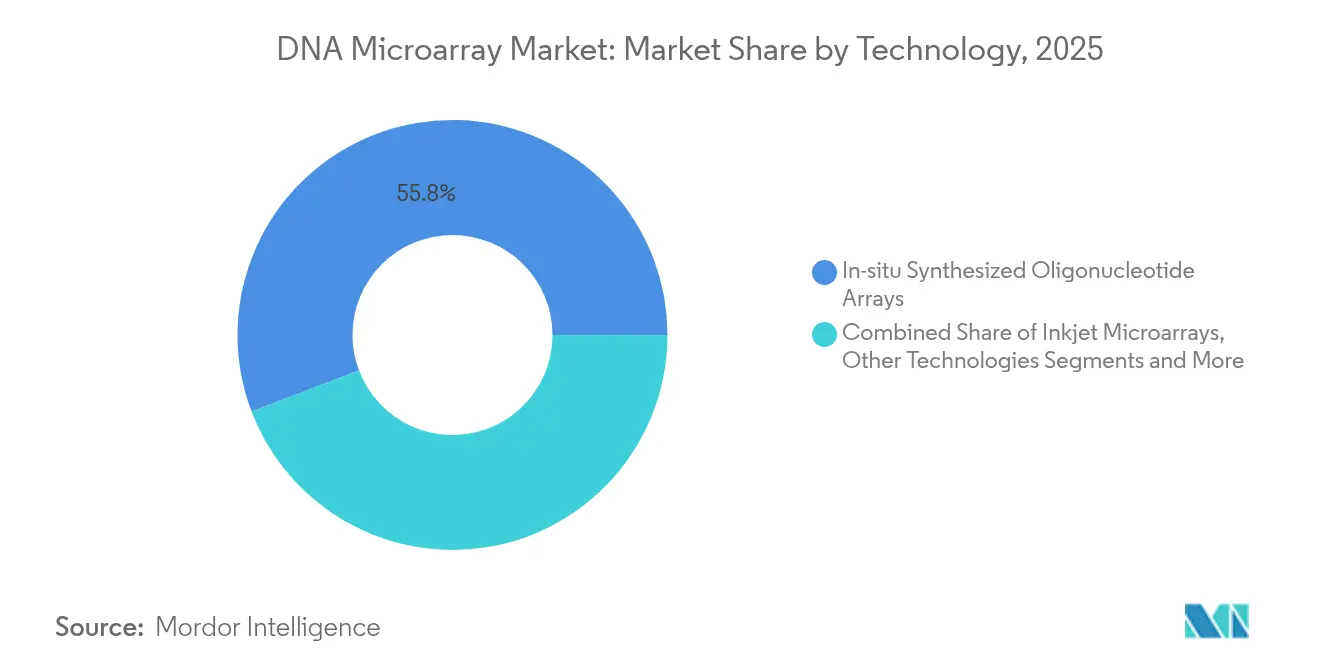

- Por tecnología, los arreglos sintetizados in situ mantuvieron una participación de ingresos del 55,78% en 2025, mientras que se espera que otras tecnologías registren una CAGR del 11,3% hasta 2031.

- Por usuario final, los institutos de investigación académica y gubernamental capturaron una participación del 50,62% en 2025; los hospitales y centros de diagnóstico avanzan a una CAGR del 10,24% durante el período de pronóstico.

- Por geografía, América del Norte contribuyó con el 38,84% de los ingresos de 2025, mientras que Asia-Pacífico se proyecta que crezca más rápido a una CAGR del 10,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microarreglos de ADN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de medicina personalizada ante la alta carga de trastornos genéticos y cánceres | +1.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de financiamiento para investigación médica | +0.8% | Global, concentrado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de diagnósticos complementarios basados en microarreglos en las cadenas de oncología | +1.5% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Surgimiento de la transcriptómica espacial que integra chips de microarreglos | +0.9% | Global, con adopción temprana en centros de investigación | Largo plazo (≥ 4 años) |

| Crecimiento de la genómica agrícola que despliega arreglos de bajo costo específicos para cultivos | +0.7% | APAC como núcleo, con expansión hacia América del Sur y África | Largo plazo (≥ 4 años) |

| Dispositivos de microarreglos descentralizados en el punto de atención para paneles de enfermedades infecciosas | +0.6% | Global, con prioridad en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Medicina Personalizada ante la Alta Carga de Trastornos Genéticos y Cánceres

La autorización de la FDA de FoundationOne CDx para alteraciones en PIK3CA, AKT1 y PTEN en cáncer de mama destaca cómo los microarreglos ayudan a los médicos a clasificar tumores para terapias de precisión.[2]Administración de Alimentos y Medicamentos de EE. UU., "FoundationOne CDx – P170019/S048," fda.gov Aproximadamente el 70% de los cánceres de mama con receptor hormonal positivo y HER2 negativo presentan mutaciones en PIK3CA, lo que crea una población considerable susceptible de pruebas. Los hospitales vinculan los registros electrónicos de salud con los resultados de microarreglos para refinar la estratificación del riesgo. Los laboratorios aún prefieren los arreglos cuando la profundidad de la NGS supera los presupuestos locales. A medida que las cadenas de oncología se amplían, los pagadores recompensan los ensayos rápidos y de menor complejidad que se ajustan a los flujos de trabajo de laboratorio existentes.

Aumento de los Volúmenes de Financiamiento para Investigación Médica

Los organismos nacionales de financiamiento y las fundaciones privadas están aumentando los presupuestos de infraestructura genómica, impulsados por las lecciones aprendidas de los recientes brotes virales. El ensayo myeloMATCH del Instituto Nacional del Cáncer combina la elaboración de perfiles genómicos amplios con la selección de terapias dirigidas, reforzando la demanda de plataformas escalables. Las universidades combinan preselecciones con microarreglos y NGS enfocada para gestionar costos sin sacrificar cobertura. Este enfoque híbrido alarga los ciclos de vida de los instrumentos e impulsa los ingresos por servicios, beneficiando directamente al mercado de microarreglos de ADN.

Adopción Creciente de Diagnósticos Complementarios Basados en Microarreglos en las Cadenas de Oncología

Las estrictas normas de etiquetado de biomarcadores impulsan a los desarrolladores de fármacos hacia sistemas de arreglos establecidos que ya cuentan con aprobaciones de clase III o clase IV. La asociación de Agilent con Incyte aprovecha el GeneChip System 3000Dx autorizado por la FDA para reducir los plazos regulatorios en varios meses. El ensayo TruSight Oncology Comprehensive de Illumina, aprobado como diagnóstico complementario pan-tumoral, subraya cómo los arreglos pueden preseleccionar paneles de variantes amplios antes de una secuenciación más profunda. Las empresas farmacéuticas incorporan dicha preselección en los estudios de fase II para estratificar a los pacientes con rapidez.

Surgimiento de la Transcriptómica Espacial que Integra Chips de Microarreglos

Las herramientas de transcriptómica espacial como FISHnCHIPs ofrecen una sensibilidad entre 2 y 20 veces mayor que la FISH convencional, manteniendo intacta la arquitectura tisular. La plataforma de Transcriptómica Espacial Integrada en Microarreglos reduce los costos por muestra a USD 875, aproximadamente una cuarta parte de los métodos anteriores.[3]Fei Chen, "Transcriptómica espacial de alta sensibilidad mediante FISHnCHIPs," Nature Communications, nature.com La reconstrucción computacional de arreglos elimina además los pasos de imagen, pero conserva la resolución de célula única. Estos avances sitúan a los microarreglos en el centro de la patología de nueva generación, especialmente donde los hospitales buscan una entrada económica en la ómica espacial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y competencia de plataformas de NGS, qPCR y cribado CRISPR | -2.1% | Global, especialmente en mercados de altos ingresos | Corto plazo (≤ 2 años) |

| Reembolso limitado para diagnósticos basados en arreglos | -1.8% | América del Norte y la UE como núcleo, con expansión global | Mediano plazo (2-4 años) |

| Regulaciones de privacidad de datos que restringen el intercambio de datos genómicos clínicos | -1.2% | UE como núcleo, con expansión mundial | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de reactivos y sustratos especializados | -0.9% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Competencia de Plataformas de NGS, qPCR y Cribado CRISPR

El costo de secuenciar un genoma cayó de USD 1 millón en 2007 a aproximadamente USD 600 en 2025, presionando los precios de los arreglos. El RNA-seq detecta más transcritos novedosos, aunque los arreglos aún satisfacen muchos estudios de codificación de proteínas con canalizaciones de datos más sencillas. Los secuenciadores de lectura larga de PacBio y Oxford Nanopore resuelven regiones complejas más allá del alcance de los arreglos, desviando ciertos presupuestos de los microarreglos. Los proveedores responden agrupando instrumentos con contratos de software y servicio para defender las bases instaladas.

Reembolso Limitado para Diagnósticos Basados en Arreglos

Las políticas de Medicare en EE. UU. a menudo requieren documentación extensa y utilizan códigos CPT no específicos, lo que retrasa el pago de las pruebas de arreglos. Las aseguradoras privadas varían ampliamente; MolDX cubre 65 pares fármaco-gen, mientras que algunos planes reembolsan menos de 10. Los obstáculos administrativos agotan los recursos de los laboratorios y reducen las nuevas presentaciones de pruebas. La propuesta de LCD de farmacogenómica podría facilitar la aprobación de ciertos paneles, aunque la orientación final sigue pendiente hasta 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Arreglos de Oligonucleótidos Impulsan la Innovación Mientras los Formatos Especializados se Aceleran

Los microarreglos de oligonucleótidos generaron el 46,62% de los ingresos de 2025, subrayando su papel consolidado en los flujos de trabajo de expresión génica y los diagnósticos complementarios autorizados por reguladores. La alta densidad de sondas, las líneas de fabricación maduras y las amplias bases de datos de anotación mantienen estos arreglos atractivos tanto para compradores clínicos como de investigación. Se proyecta que el tamaño del mercado de microarreglos de ADN para formatos de oligonucleótidos se expanda de manera constante a medida que los laboratorios renuevan los instrumentos instalados en línea con las actualizaciones de software. Mientras tanto, los arreglos BAC y SNP registran una CAGR del 11,62% hasta 2031, impulsados por estudios de variación estructural e iniciativas de biobanco a gran escala que requieren genotipado de bajo costo controlado.

Los arreglos de ADNc mantienen posiciones en investigación enfocada, aunque la NGS domina la transcriptómica a nivel de descubrimiento. Los estudios comparativos aún citan los arreglos de ADNc por su cobertura consistente de codificación de proteínas con una carga computacional mínima. Los formatos especializados ganan nuevo impulso gracias a las integraciones de transcriptómica espacial, donde las superficies personalizadas preservan el contexto tisular. A medida que los presupuestos de capital se ajustan, los laboratorios híbridos a menudo invierten en arreglos especializados de gama media en lugar de pasar directamente a la NGS completa, manteniendo la resiliencia del mercado de microarreglos de ADN.

Por Aplicación: La Expresión Génica Domina Mientras la Epigenética Emerge

El análisis de expresión génica contribuyó con el 51,05% de los ingresos por aplicación en 2025 gracias a protocolos validados, familiaridad con el reembolso y uso continuo en el desarrollo de fármacos. Clínicamente, los paneles de expresión autorizados por la FDA en cáncer de mama subrayan la confianza regulatoria en los resultados de los arreglos. Los patrocinadores de fármacos diseñan ensayos adaptativos que emplean arreglos de expresión en la inscripción para agilizar la estratificación de biomarcadores.

La epigenética crece a una CAGR del 12,15% a medida que la oncología avanza hacia la detección temprana basada en metilación. Los arreglos ofrecen una primera pantalla económica antes de la secuenciación bisulfito dirigida. La detección de patógenos y la farmacogenómica mantienen un atractivo de nicho, aprovechando arreglos de proteínas de 400 antígenos que superan a los paneles ELISA heredados. A medida que los códigos de reembolso para la farmacogenómica maduran, la participación del mercado de microarreglos de ADN atribuida a estos nichos de alto crecimiento puede ampliarse.

Por Componente: Los Instrumentos Lideran Mientras los Servicios se Aceleran

Las ventas de equipos de capital representaron el 42,74% de los ingresos de 2025, ancladas por los sistemas GeneChip y SurePrint heredados que aún se prefieren para las presentaciones ante la FDA. Los proveedores amplían los contratos de servicio y agrupan licencias de software para mantener alta la utilización, salvaguardando así los ingresos recurrentes por consumibles.

Los servicios y el software de bioinformática, que crecen un 12,33% anual, reflejan la creciente complejidad de los datos y la necesidad de canalizaciones en la nube integradas. Los laboratorios que carecen de científicos de datos internos externalizan el análisis, creando oportunidades de alto margen para los proveedores de plataformas. Los consumibles registran ventas estables vinculadas al rendimiento diario, pero siguen siendo sensibles al precio en el ámbito académico. La diversificación alejándose de los proveedores de reactivos de origen único mitiga el riesgo de interrupciones, apoyando un mercado de microarreglos de ADN estable.

Por Tecnología: La Síntesis In Situ Domina Mientras los Métodos Alternativos Ganan Terreno

Los arreglos de oligonucleótidos sintetizados in situ representaron el 55,78% de las ventas de 2025, ofreciendo una densidad de sondas incomparable para paneles completos. Los procesos fotolitográficos aprovechan la experiencia en semiconductores para ofrecer uniformidad, clave para los ensayos de grado regulatorio.

Los arreglos de inyección de tinta y de contacto punteado crecen un 11,3% anual, atendiendo la creación rápida de prototipos y paneles personalizados para patógenos emergentes o proyectos de genómica vegetal. Los avances en química de sustratos mejoran la relación señal-ruido, reduciendo las brechas de rendimiento con la fotolitografía. A medida que la ómica espacial converge, los especialistas en microfabricación experimentan con sustratos tridimensionales para integrar histología y transcriptómica en un solo portaobjetos, ampliando el mercado de microarreglos de ADN.

Por Usuario Final: Las Instituciones Académicas Lideran Mientras la Adopción Clínica se Acelera

Los institutos académicos y gubernamentales generaron el 50,62% de la demanda en 2025, beneficiándose de precios con descuento y apoyo de subvenciones. Los proyectos plurianuales, como los atlas pan-cáncer, dependen de los arreglos para la elaboración de perfiles de expresión de referencia antes de la secuenciación profunda.

Los hospitales y centros de diagnóstico, el segmento de más rápido crecimiento con una CAGR del 10,24%, amplían los menús de patología molecular con paneles farmacogenómicos basados en arreglos que se integran en los sistemas de información de laboratorio existentes. Las empresas farmacéuticas y de biotecnología mantienen los arreglos en las primeras etapas de las cadenas de desarrollo para cribar grandes bibliotecas de compuestos frente a firmas de expresión. A medida que los dispositivos en el punto de atención maduran, los hospitales comunitarios podrían adoptar módulos de arreglos portátiles, ampliando el alcance de la industria de microarreglos de ADN.

Análisis Geográfico

América del Norte retuvo el 38,84% de los ingresos de 2025 gracias a las claras vías de la FDA y los códigos de reembolso establecidos para los ensayos de oncología. Los grandes laboratorios de referencia integran los arreglos en flujos de trabajo de alto volumen que se combinan con seguimiento de NGS cuando es necesario. El programa de medicina de precisión MyeloMATCH ilustra la continua confianza institucional en la estratificación habilitada por arreglos a pesar de los avances en secuenciación. Sin embargo, las complejas normas de codificación y la variabilidad de los pagadores moderan la velocidad de implementación clínica, dejando parte del crecimiento sin aprovechar.

Se prevé que Asia-Pacífico registre una CAGR del 10,7% a medida que el sector de secuenciación de China se recupera y los fondos públicos fluyen hacia objetivos de salud de precisión. Las políticas nacionales favorecen los instrumentos fabricados localmente, lo que lleva a las multinacionales a formar empresas conjuntas o licenciar tecnología a actores regionales. Japón y Corea del Sur persiguen estrategias de salud para una población envejecida que dependen de las pruebas farmacogenómicas, impulsando el consumo de reactivos para arreglos. Los emergentes centros de genómica agrícola en India y el Sudeste Asiático amplían aún más los volúmenes direccionables.

La trayectoria de Europa está moderada por las restricciones al intercambio de datos inducidas por el RGPD que complican los estudios clínicos pan-europeos. AliveDx obtuvo el marcado CE IVDR para su inmunoensayo de microarreglos, demostrando que la vía regulatoria es viable pero requiere muchos recursos. Los proyectos piloto de aprendizaje federado esperan conciliar la privacidad con la investigación transfronteriza, aunque los costos de adopción ralentizan la captación a corto plazo. No obstante, los planes nacionales contra el cáncer en Alemania y Francia mantienen intacta la demanda de referencia para el mercado de microarreglos de ADN.

Panorama Competitivo

El mercado de microarreglos de ADN muestra una consolidación moderada a medida que los actores establecidos se reposicionan hacia las multiómicas integradas. Illumina gastó USD 775 millones en Fluent BioSciences y SomaLogic para asegurar capacidades de célula única y proteómica. El acuerdo de USD 3,1 mil millones de Thermo Fisher con Olink y la adquisición de BioVectra por USD 925 millones por parte de Agilent ilustran cómo los arreglos forman ahora una capa dentro de ecosistemas analíticos más amplios. La consolidación proporciona escala para la I+D en ómica espacial y bioinformática impulsada por IA.

La intensidad de la competencia diverge según la aplicación. Los mercados de diagnósticos complementarios favorecen a los actores establecidos con sistemas autorizados por la FDA, otorgando al GeneChip System 3000Dx de Thermo Fisher una ventaja competitiva donde la reproducibilidad supera al precio. Los segmentos exclusivamente de investigación están más fragmentados, con universidades que dirigen subvenciones hacia los proveedores de menor costo. Los nuevos participantes impulsan arreglos impresos por inyección de tinta para estudios piloto, buscando posiciones antes de escalar.

Las oportunidades de espacio en blanco aparecen en la transcriptómica espacial, las pruebas portátiles de enfermedades infecciosas y el genotipado agrícola. El perfil de costo por muestra de USD 875 de la plataforma MIST reduce las barreras de entrada para la patología digital, expandiendo potencialmente la demanda en hospitales de nivel medio. Las empresas emergentes enfocadas en el mejoramiento vegetal despliegan chips personalizados de baja densidad que se integran con sensores de campo, creando flujos de ingresos de nicho a medida que aumentan las preocupaciones por la seguridad alimentaria.

Líderes de la Industria de Microarreglos de ADN

Thermo Fisher Scientific Inc.

Illumina, Inc.

Agilent Technologies, Inc.

QIAGEN

F. Hoffmann-La Roche

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Illumina recibió la aprobación del MHLW de Japón para TruSight Oncology Comprehensive, permitiendo la elaboración de perfiles pan-tumorales optimizados en entornos clínicos.

- Abril 2025: Eurofins Genomics adquirió el negocio de secuenciación Sanger del Grupo LGC para ampliar su cartera de servicios.

- Julio 2024: Agilent cerró un acuerdo de USD 925 millones por BioVectra para fortalecer la fabricación de oligonucleótidos y péptidos.

Alcance del Informe Global del Mercado de Microarreglos de ADN

Según el alcance del informe, el microarreglo de ADN es una herramienta de laboratorio utilizada para detectar la expresión de miles de genes simultáneamente mediante la hibridación de muestras de ARN o ADN marcadas con sondas de ADN complementario fijadas en una superficie sólida. Esta técnica permite a los investigadores analizar patrones de expresión génica y estudiar variaciones genéticas en diferentes condiciones o tratamientos.

El mercado de microarreglos de ADN está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en microarreglos de ADNc, microarreglos de oligonucleótidos y otros tipos. Los otros tipos se subdividen en microarreglos BAC y microarreglos SNP. Por aplicación, el mercado está segmentado en análisis de expresión génica, genotipado y otras aplicaciones. Las otras aplicaciones se subdividen en epigenética y detección de patógenos. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, hospitales y centros de diagnóstico, e institutos de investigación y académicos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de microarreglos de ADN en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Microarreglos de ADNc |

| Microarreglos de Oligonucleótidos |

| Otros Tipos (Arreglos BAC y SNP) |

| Análisis de Expresión Génica |

| Genotipado y Análisis de SNP |

| Epigenética |

| Detección de Patógenos y Paneles de Enfermedades Infecciosas |

| Consumibles (Portaobjetos, Reactivos, Kits) |

| Instrumentos (Escáneres, Punteadores, Lavadoras) |

| Servicios y Software de Bioinformática |

| Arreglos de Oligonucleótidos Sintetizados In Situ |

| Microarreglos Punteados (Contacto / Sin Contacto) |

| Arreglos Fotolitográficos |

| Microarreglos de Inyección de Tinta |

| Otras Tecnologías |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Centros de Diagnóstico |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Microarreglos de ADNc | |

| Microarreglos de Oligonucleótidos | ||

| Otros Tipos (Arreglos BAC y SNP) | ||

| Por Aplicación | Análisis de Expresión Génica | |

| Genotipado y Análisis de SNP | ||

| Epigenética | ||

| Detección de Patógenos y Paneles de Enfermedades Infecciosas | ||

| Por Componente | Consumibles (Portaobjetos, Reactivos, Kits) | |

| Instrumentos (Escáneres, Punteadores, Lavadoras) | ||

| Servicios y Software de Bioinformática | ||

| Por Tecnología | Arreglos de Oligonucleótidos Sintetizados In Situ | |

| Microarreglos Punteados (Contacto / Sin Contacto) | ||

| Arreglos Fotolitográficos | ||

| Microarreglos de Inyección de Tinta | ||

| Otras Tecnologías | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Hospitales y Centros de Diagnóstico | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de microarreglos de ADN?

El tamaño del mercado de microarreglos de ADN es de USD 2,83 mil millones en 2026, con un aumento esperado hasta USD 4,23 mil millones en 2031.

¿Qué segmento de producto lidera el mercado de microarreglos de ADN?

Los microarreglos de oligonucleótidos tienen la mayor participación, representando el 46,62% de los ingresos de 2025.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La recuperación del sector de genómica de China, junto con las inversiones nacionales en salud de precisión en toda la región, impulsa una CAGR prevista del 10,7%.

¿Cómo están respondiendo las empresas a la competencia de las tecnologías de secuenciación?

Los líderes del mercado están adquiriendo activos de célula única, proteómica y fabricación para integrar los arreglos en flujos de trabajo de multiómicas.

¿Qué áreas clínicas se están expandiendo más rápidamente en la adopción de microarreglos?

Los diagnósticos complementarios en oncología y las pruebas epigenéticas basadas en metilación muestran las tasas de crecimiento más altas, impulsadas por aprobaciones regulatorias y la aceptación de los pagadores.

Última actualización de la página el: